Dirección General Impositiva

FACTURACION Y REGISTRACION

Resolución General 4343/97

Procedimiento, Régimen de Factura de Crédito Ley N° 24.760, artículo 2°. Emisión y registración del recibo factura. Regímenes de retención y percepción. Normas complementarias.

Bs. As.. 20/6/97.

B.O.: 24/6/97.

VISTO el artículo 2° de la Ley N° 24.760, los Decretos Nros. 376 y 377, ambos de fecha 25 de abril de 1.997 y el Decreto N° 410 de fecha 8 de mayo de 1.997, y

CONSIDERANDO:

Que mediante la citada ley se ha modificado el Capítulo XV del Título X del Libro II del Código de Comercio, instituyéndose la obligación de emitir el título valor denominado "factura de crédito" cuando, tratándose de contratos de compraventa de cosas muebles o de locaciones de cosas muebles o de servicios o de obra, se convenga un plazo para el pago del precio.

Que de acuerdo con lo dispuesto en el artículo 2° del régimen de factura de crédito y en los artículos 3° y 5° del Decreto N° 377/97, ante la recepción de la factura de crédito aceptada o como consecuencia de las excepciones previstas en el citado artículo 3°, debe emitirse un instrumento denominado "recibo factura" que tendrá todas las especificaciones y efectos de una factura común.

Que en consecuencia, corresponde establecer las características, formas y condiciones del citado instrumento, a los fines de su aplicación y utilización específica en la operatoria del régimen de factura de crédito.

Que, atendiendo a lo previsto en el artículo 2°, párrafo segundo, del Decreto N° 377/97, se estima conveniente precisar los comprobantes que revisten el carácter de documentos equivalentes, a efectos de evitar equivocas interpretaciones en cuanto a la aplicación diferida del precitado régimen.

Que respecto del recibo factura también debe cumplirse la obligación de registración establecida en el Título II de la Resolución General N° 3419, sus modificatorias y complementarias, habida cuenta que la emisión de dicho instrumento equivale a la emisión de la factura común.

Que en orden a lo expuesto, se entiende aconsejable flexibilizar el plazo fijado para efectuar la precitada registración, únicamente a los fines establecidos en el artículo 6°, segundo párrafo, del Decreto N° 377/97.

Que en virtud de la naturaleza jurídica que reviste la factura de crédito así como de los efectos financieros que produce, al brindar una posibilidad de liquidez sustitutiva derivada de su transmisibilidad, resulta necesario disponer adecuaciones a los regímenes de retención, percepción y modalidades de pago del impuesto al valor agregado establecidos por este Organismo, de manera tal de compatibilizar la aplicación de los mismos con las particulares características del sistema operativo previsto por las normas legales y reglamentarias para la utilización del tratado título circulatorio.

Que los artículos 9° y 11, inciso a), de la Ley N° 24.760, dispusieron la derogación de la Ley N° 24.064 y el artículo 4° de la Ley N° 24.452, respectivamente.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Asesoría Legal.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° de la Ley N° 11.683, texto ordenado en 1.978 y sus modificaciones y por los artículos 4° y 5° del Decreto N° 377/97.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA RESUELVE:

Artículo 1°-A los fines del régimen de factura de crédito instituido por el artículo 2° de la Ley N° 24.760, quedan sujetas a las normas que se establecen en esta resolución general:

a) La emisión del recibo factura;

b) La aplicación de los regímenes de retención y percepción de los impuestos al valor agregado y a las ganancias y de las contribuciones con destino al Sistema Unico de la Seguridad Social, así como los de modalidades especiales de pago del impuesto al valor agregado, establecidos por este Organismo.

TITULO I

EMISION Y REGISTRACION DEL RECIBO FACTURA.

REQUISITOS Y FORMALIDADES

Art. 2°-El recibo factura que se emita de acuerdo con lo establecido en el artículo 5°, párrafo primero, del Decreto N° 377/97, deberá cumplir con los requisitos y formalidades dispuestos en el Título I de la Resolución General N° 3419, sus modificatorias y complementarias, con las adecuaciones que se indican a continuación:

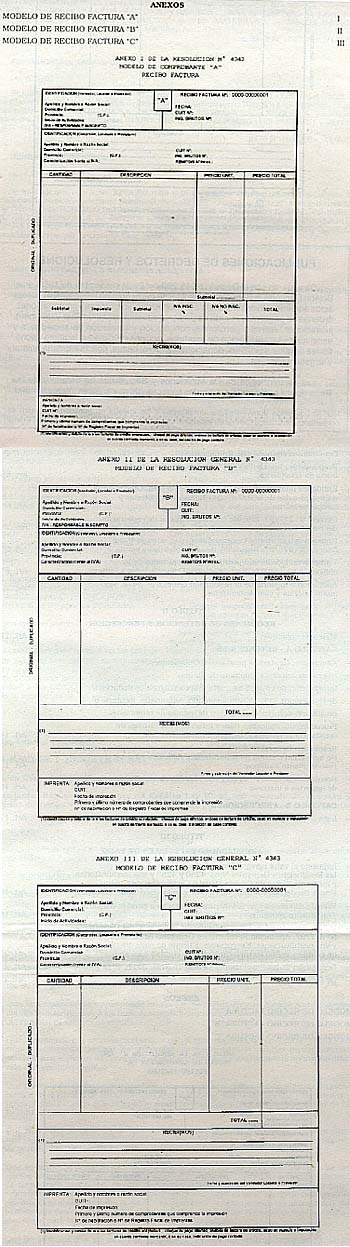

a) Numeración propia comenzando a partir de 00000001, que se ajustará a lo establecido en el artículo 6°, punto 1.3., de la Resolución general N° 3419, sus modificatorias y complementarias. Respecto de los CUATRO (4) primeros dígitos - inciso a) del mencionado punto 1.3. -, correspondientes al código que integra la numeración, se utilizarán los asignados a los comprobantes habilitados e informados a este Organismo.

b) Deberá emitirse por duplicado, como mínimo.

c) La leyenda "Recibo Factura", preimpresa, como encabezamiento de la mencionada numeración.

d) La constancia de la recepción, identificando la o las factura/s de crédito aceptada/s o, en su caso, el o los medio/s de cancelación que se indican en el artículo 3°, párrafo primero, del Decreto N° 377/97.

A los fines previstos en el párrafo anterior se aprueban los modelos tipo de recibo factura contenidos en los Anexos I, II y III, que forman parte integrante de esta resolución general.

Art. 3°-Los ejemplares del recibo factura citados en el inciso b) de artículo anterior, se destinaran:

1. Original: será entregado al adquirente, locatario o prestatario.

2. Duplicado: quedará en poder del emisor para su procesamiento administrativo y contable.

Art. 4°-De acuerdo con lo previsto en el artículo 16 del Decreto N° 377/97 y a efectos de lo dispuesto en el artículo 2°, segundo párrafo, del citado decreto y en el artículo 3° del Decreto N° 410/ 97, serán considerados como documentos equivalentes, exclusivamente los comprobantes reconocidos en tal carácter por este Organismo -certificados de obra; recibos por servicios profesionales; cuentas de venta y líquido producto; formularios C. 1116 "A" (nuevo modelo), C. 1116 "B" (nuevo modelo) y C. 1116 "C" (nuevo modelo); guías; cartas de porte; guía fiscal ganadera y guía fiscal porcina-, así como el comprobante y liquidaciones a que se refiere el artículo 3°, inciso e), párrafos primero y segundo, de la Resolución General N° 3419, sus modificatorias y complementarias.

Art. 5°-Quienes adquieran el carácter de responsables inscriptos en el impuesto al valor agregado, incluidos los sujetos que inicien actividades en la mencionada condición, estarán obligados a emitir recibo factura por las operaciones comprendidas en el régimen de factura de crédito, desde el momento en que adquieran el aludido carácter.

Art. 6°-Las entidades sujetas al régimen de la Ley N° 21.526 y sus modificaciones, comprendidas en la excepción del artículo 3°, inciso c), de la Resolución General N° 3419, sus modificatorias y complementarias, deberán emitir de corresponder, recibo factura con relación a las operaciones no alcanzadas por la referida excepción.

Art. 7°-A los fines previstos en el artículo 6°, segundo párrafo, del Decreto N° 377/97, el plazo de registración dispuesto en el artículo 23, punto 1.2., de la Resolución General N° 3419, sus modificatorias y complementarias, con relación al recibo factura finaliza -respecto del comprador, locatario o prestatario- el día hábil inmediato anterior a aquel en el cual corresponda presentar la declaración jurada mensual del impuesto al valor agregado.

Lo dispuesto precedentemente es de aplicación asimismo, cuando se utilice el procedimiento transitorio indicado en el inciso b) del artículo 8°.

Art. 8°-En los regímenes transitorios del artículo 4° del Decreto N° 376/97, cuyo plazo e utilización fuera prorrogado por el Decreto N° 410/97, deberá observarse el siguiente procedimiento:

a) De aplicarse la opción I, lo dispuesto en el segundo párrafo del inciso e) del citado artículo se cumplirá incluyendo, en el recibo que corresponda extender, la constancia de recepción conforme se indica en el artículo 2°, inciso d), de la presente resolución general.

b) De seleccionarse la opción II, las facturas que se utilicen como recibo factura deberán contener la expresión "Recibo Factura" y la constancia de recepción a que se refiere el precedente inciso a).

Art. 9°-Corresponderá utilizar los comprobantes establecidos en la Resolución General N° 3419, sus modificatorias y complementarias, cuando se trate de vendedores, locadores o prestadores que:

a) Se encuentren excluidos de la obligación de emitir factura de crédito, respecto de los contratos que no reúnan las características previstas en el artículo 1°, párrafo primero, Sección I del régimen de factura de crédito.

b) Revistan en el impuesto al valor agregado, la calidad de responsables no Inscriptos.

Los sujetos comprendidos en el artículo 2°, párrafo segundo, del Decreto N° 377/97, deberán emitir hasta el 31 de marzo de 1.998, inclusive, los comprobantes citados en el párrafo precedente.

Los sujetos indicados que opten por no emitir factura de crédito, de acuerdo con lo dispuesto en el artículo 1° del Decreto N° 376/97, y en el artículo 1°, tercer párrafo, Sección I del régimen de factura de crédito, podrán utilizar los comprobantes previstos en la Resolución General N° 3419, sus modificatorias y complementarias, o en sustitución de los mismos el recibo factura, en cuyo caso deberá consignarse en el espacio habilitado a los fines indicados en el artículo 2°, inciso d), de esta resolución general, la leyenda "No corresponde".

Art. 10.-En todo lo no previsto en el presente Título resultarán de aplicación las disposiciones emergentes de la Resolución General N° 3419, sus modificatorias y complementarias.

TITULO II

REGIMENES DE RETENCION Y PERCEPCION

Art. 11.-Los regímenes de retención y percepción de los impuestos al valor agregado y a las ganancias y de las contribuciones con destino al Sistema Unico de la Seguridad Social, establecidos por este Organismo, deberán aplicarse atendiendo a sus respectivas normas y a las del presente Título, que sustituirán, en lo pertinente, a las mismas.

CAPITULO A - RETENCIONES

Art. 12.-El adquirente, locatario o prestatario, en su carácter de agente de retención deberá:

a) Detraer el importe de la retención que resulte procedente:

1. Del monto consignado en la factura de crédito, o

2. Del monto de la operación cuando ésta:

2.1. Se cancele en la forma prevista en los incisos a), b) y c), primer párrafo del artículo 3° del Decreto N° 377/97.

2.2. Se impute en una cuenta corriente mercantil.

En caso de librarse -respecto de una operación- más de una factura de crédito por existir pago en cuotas, la referida detracción se efectuará en el ejemplar de dicho título de crédito correspondiente a la primera cuota.

b) Entregar al vendedor, locador o prestador, junto con la factura de crédito aceptada o en la oportunidad de cancelarse la operación conforme se indica en el precedente punto 2.1., la respectiva constancia de retención.

En el caso de imputarse la operación a una cuenta corriente mercantil, la aludida constancia se remitirá en oportunidad de efectuarse la mencionada imputación.

Art. 13.-Los plazos fijados por este Organismo para el ingreso del monto de las retenciones que resulten procedentes, se computarán a partir de los DIEZ (10) días corridos inmediatos siguientes al de la fecha de emisión del recibo factura.

Lo dispuesto precedentemente será de aplicación cuando, respecto de la operación sujeta a retención, corresponda aceptar factura de crédito o se produzca alguna de las excepciones indicadas en los incisos a) -pago dentro de los QUINCE (15) días-, b) -cheque de pago diferido-, c) -endoso de factura de crédito-, o e) -cuenta corriente mercantil-, del artículo 3° del Decreto N° 377/97, salvo que las facturas de crédito y el recibo factura se entreguen a una entidad bancaria en propiedad, garantía o gestión, en cuyo caso será de aplicación lo previsto en el artículo 14 de la presente.

Art. 14.-En las operaciones en las que, conforme a lo establecido en el artículo 14, segundo párrafo, Sección IV, de la Ley N° 24.760, se dé intervención a una entidad bancaria entregándole la factura de crédito y el recibo factura en propiedad, garantía o gestión, no corresponderá efectuar -en el mencionado título de crédito- la deducción de los montos atribuibles a retenciones de tributos, a que se refiere el artículo 4°, inciso b), del Decreto N° 377/97. En tal supuesto, el adquirente, locatario o prestatario ingresará el importe de la retención que resulte procedente en los plazos fijados por este Organismo, a partir de los DIEZ (10) días corridos inmediatos siguientes al de la fecha de aceptación -de acuerdo con lo dispuesto en el inciso b) del citado artículo- de la obligación que se le imputa.

A los fines previstos en el párrafo anterior, se aplicará el siguiente procedimiento:

a) El aceptante de la obligación (adquirente, locatario o prestatario), en oportunidad de formalizarse la aceptación aludida en el párrafo anterior, remitirá al banco notificante la respectiva constancia de retención, para que el mismo tome conocimiento del monto -neto de la retención- que deberá percibir en oportunidad de cancelarse la obligación aceptada.

A tal efecto, no corresponderá la emisión de constancias de retención mensuales globales.

b) El banco interviniente, tomado el conocimiento indicado en el inciso anterior, entregará la constancia de retención al vendedor, locador o prestador, dentro de los CINCO (5) días hábiles de recibida la misma.

Art. 15.-El procedimiento previsto en el artículo 13 de la Resolución General N° 2784, sus modificatorias y complementarias, no será de aplicación en aquellos casos en que se produzca la aceptación de la factura de crédito. En sustitución del referido procedimiento, se efectuará la retención pertinente sobre el importe de cada operación, de acuerdo con lo dispuesto en los artículos 13 o 14, según corresponda, de la presente.

Art. 16.-De resultar aplicable el régimen especial de pagos a cuenta establecido en la Resolución General N° 2793 y sus modificaciones, el importe a ingresar -de acuerdo con lo dispuesto en su artículo 7°- estará determinado considerando los recibos factura emitidos en cada mes calendario.

CAPITULO B - PERCEPCIONES

Art. 17.-El ingreso de los importes de las percepciones correspondientes deberá efectuarse en los plazos fijados por este Organismo, computados a partir del día de emisión del recibo factura, considerando los períodos calendario -semana, quincena, mes, etc.- en los cuales se emita el precitado documento.

TITULO III

MODALIDADES ESPECIALES DE PAGO

Art. 18.-El adquirente, prestatario o locatario, al aceptar la factura de crédito, deberá detraer del monto consignado en la misma el importe atribuible al impuesto al valor agregado, cuya cancelación se efectúe mediante:

a) La forma prevista en las Resoluciones Generales Nros. 4250 y 4253, modificadas por la Resolución General N° 4287.

b) La entrega de Bonos de Crédito Fiscal y Certificados de Crédito Fiscal, indicados en las Resoluciones Generales N° 3631 y sus modificaciones y N° 4212, respectivamente.

Art. 19.-Cuando el vendedor, locador o prestador, entregue -en los términos del artículo 14, segundo párrafo, Sección IV, de la Ley N° 24.760- la factura de crédito y el recibo factura a una entidad bancaria en propiedad, garantía o gestión:

a) No procederá la detracción prevista en el artículo anterior.

b) El importe por el cual se emita la factura de crédito no deberá incluir el monto del impuesto al valor agregado atribuible a la operación, cuando se entregue alguno de los medios de cancelación indicados en el inciso b) del artículo precedente.

Art. 20.-De utilizarse los medios de cancelación a que alude el artículo 3°, primer párrafo, del Decreto N° 377/97, los adquirentes, locatarios o prestatarios, deberán dar cumplimiento a las disposiciones de las resoluciones generales citadas en el inciso a) del artículo 18, excepto que:

a) el pago de la operación se efectúe mediante un cheque de pago diferido emitido por dichos sujetos, no procediendo tal dispensa cuando el mismo sea endosado o avalado por el obligado.

b) La factura de crédito y el recibo factura se entreguen a una entidad bancaria en propiedad, garantía o gestión.

La excepción prevista en el inciso a) será procedente en la medida que la emisión del cheque de pago diferido se ajuste a lo establecido en el artículo 1°, inciso b), de la Resolución General N° 4250 y en el artículo 5° de la Resolución General N° 4253, resultando aplicable asimismo lo dispuesto en el artículo 2° de la Resolución General N° 4287.

Art. 21.-Deróganse las Resoluciones Generales Nros. 3511, 4013 y 4035.

Art.22.-Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.- Carlos A. Silvani.

RESOLUCION GENERAL N° 4343

GUIA TEMATICA

- Marco de aplicación. Situaciones comprendidas. Art. 1°

TITULO I

EMISION Y REGISTRACION DEL RECIBO FACTURA.

REQUISITOS Y FORMALIDADES

- Modelos tipo. Datos que deben contener Art. 2°

- Cantidad de ejemplares a emitir. Destino de los mismos Art. 3°

- Documentos equivalentes. Enumeración Art. 4°

- Responsables inscriptos en el impuesto al valor agregado. Art. 5°

Inicio de actividades.

- Entidades financieras. Emisión de recibo factura. Operaciones Art. 6°

no exceptuadas de la R.G. N° 3419, sus modificatorias y

complementarias.

- Decreto N° 377/97, artículo 6°. Plazo especial de Art. 7°

registración del recibo factura.

- Regímenes transitorios comprendidos en el artículo 4° del Art. 8°

Decreto N° 376/97. Requisitos de comprobantes a emitir.

- Vendedores, locadores o prestadores exceptuados de la Art. 9°

obligación de emitir factura de crédito. Comprobantes a

utilizar.

- Aplicación supletoria de la Resolución General N° 3419, sus Art. 10

modificatorias y complementarias.

TITULO II

REGIMENES DE RETENCION Y PERCEPCION

- Marco de aplicación Art. 11

CAPITULO A - RETENCIONES

- Adquirente, locatario o prestatario. Obligaciones. Art. 12

- Ingreso de importes. Computo de plazos. Art. 13

- Intervención de entidad bancaria. Improcedencia de deducción Art. 14

de retenciones en la factura de crédito. Adquirente, locatario

o prestatario aceptante, obligación de ingreso de retenciones.

Procedimiento aplicable. Banco interviniente. Entrega de

constancia al vendedor, locador o prestador. Plazo.

- Resolución General N° 2784, sus modificatorias y Art. 15

complementarias. No aplicación sistema de acumulación.

Artículos 13 o 14. Procedimiento a utilizar.

- Resolución General N° 2793 y sus modificaciones. Art. 16

Determinación de importes a ingresar.

CAPITULO B - PERCEPCIONES

- Ingreso de importes. Computo de plazos. Art. 17

TITULO III

MODALIDADES ESPECIALES DE PAGO

- Impuesto al valor agregado cancelado según lo dispuesto por Art. 18

las Resoluciones Generales Nros. 4250 y 4253 y sus

modificatorias y mediante Bonos de Crédito Fiscal y

Certificados de Crédito Fiscal. Su detracción. Intervención de

entidad bancaria, excepción.

- Factura de crédito y recibo factura entregados a entidad Art. 19

bancaria. Tratamiento aplicable.

- Utilización de medios de cancelación del artículo 3° del Art. 20

Decreto N° 377/97. Aplicación Resoluciones Generales Nros. 4250

y 4253 y sus modificaciones. Excepciones. Cheque de pago

diferido. Factura de crédito y recibo factura entregados a

entidad bancaria.

- Derogación de las Resoluciones Generales Nros. 3511, 4013 y Art. 21

4035.

- De forma. Art. 22

{kind=link}