MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición Nº 1/97

ADMNISTRACION FEDERAL DE INGRESOS PUBLICOS. Logotipos identificatorios. Normas, actos dispositivos y comunicaciones. Definiciones y alcances.

Bs. As., 14/7/97

VISTO los Decretos Nº 1156 del 14 de octubre de 1996, Nº 1589 del 19 de diciembre de 1996 y Nº 618 del 10 de julio de 1997, y

CONSIDERANDO:

Que por los mencionados decretos se fusionaron la Administración Nacional de Aduanas y la Dirección General Impositiva y se creó la Administración Federal de Ingresos Públicos, ordenándose asimismo sus competencias, facultades, derechos y obligaciones.

Que razones de orden institucional y administrativo hacen necesario aprobar los nuevos logotipos identificatorios que caracterizarán a la mencionada Administración Federal en sus distintos canales de comunicación interna y externa.

Que, asimismo es preciso establecer las definiciones, alcances y demás características atribuibles a las normas, actos dispositivos y comunicaciones que se emitan en el ámbito del nuevo Organismo.

Que ha tomado la intervención que le compete el Grupo Coordinador AFIP - Resolución Nº 401/97.

Que en ejercicio de las atribuciones conferidas por el artículo 6º del Decreto Nº 618/97 procede disponer en consecuencia.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS DISPONE:

ARTICULO 1º- Apruébanse los logotipos oficiales de la Administración Federal de Ingresos Públicos que se indican en el Anexo I de la presente, los que tendrán la utilización que a continuación se determina:

LOGOTIPO DESTINO

AFIP Publicidad del Organismo

Administración Federal de Ingresos

Públicos

AFIP DGI Publicidad del Organismo

Administración Federal de Ingresos

Públicos

AFIP DGA Publicidad del Organismo

Administración Federal de Ingresos

Públicos

AFIP DGI Formularios de la Dirección General

Impositiva

AFIP DGA Formularios de la Dirección General

de Aduanas

AFIP Resoluciones, disposiciones,

Ministerio de Economía y Obras y papelería y sobres

Servicios Públicos Administración

Federal de Ingresos Públicos

ARTICULO 2º- Las normas, actos dispositivos y comunicaciones que en el futuro se dicten en el ámbito de esta Administración Federal tendrán los alcances, numeraciones y demás características que se consignan en el Anexo II de la presente, y las denominaciones y definiciones que seguidamente se indican:

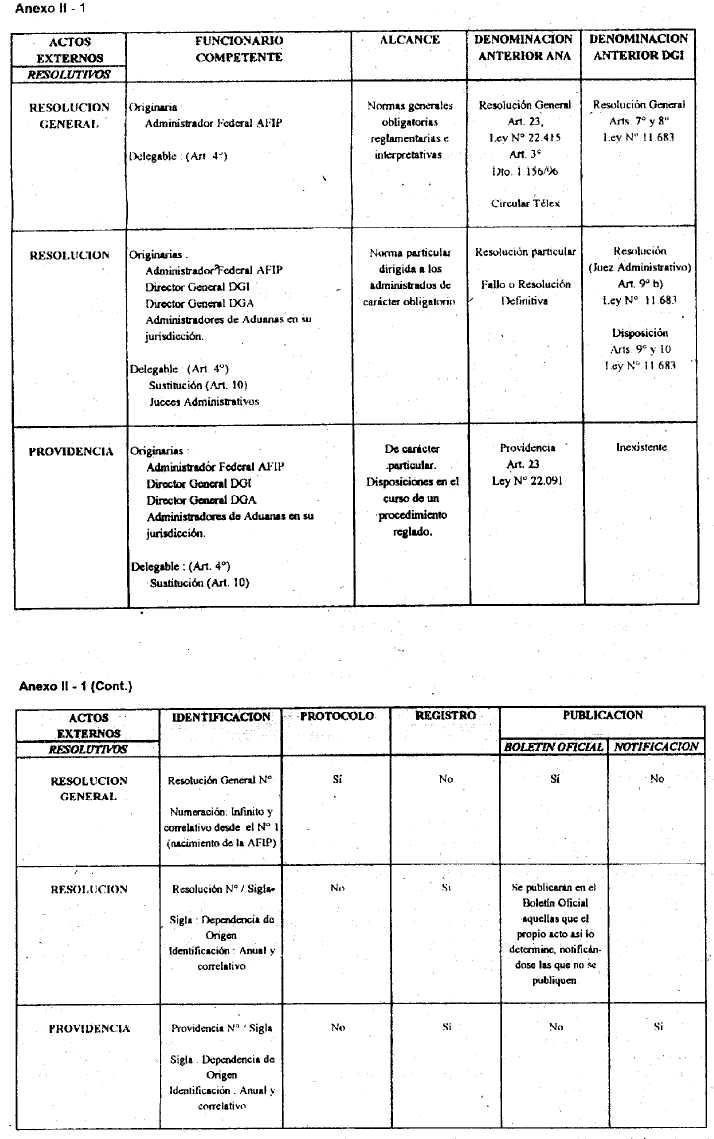

a) ACTOS EXTERNOS DE CARACTER RESOLUTIVO:

1. Resoluciones Generales: son actos dictados por la Administración Federal en uso de las facultades conferidas por los artículos 7º y 8º del Decreto Nº 618/97, por los que, respectivamente, se imparten normas generales obligatorias para los administrados o se interpretan con carácter general las disposiciones legales y reglamentarias en materia impositiva, aduanera y de los recursos de la Seguridad Social.

2. Resoluciones: son actos de alcance particular dirigidos a los administrados, de carácter obligatorio para los mismos, con base en los artículos 4º y 9º del mencionado decreto.

3. Providencias: son aquellos actos de carácter particular, dictados por cuestiones de trámite o en el curso de un procedimiento. Se sustentan en el artículo 10 del Decreto Nº 618/97.

b) ACTOS EXTERNOS DE CARACTER NO RESOLUTIVO:

Notas Externas: son actos por los que se formula una comunicación o requerimiento a los administrados o a otros organismos, que no están incluidos en un procedimiento reglado, emitidos en el marco de las facultades del artículo 9º del Decreto Nº 618/97.

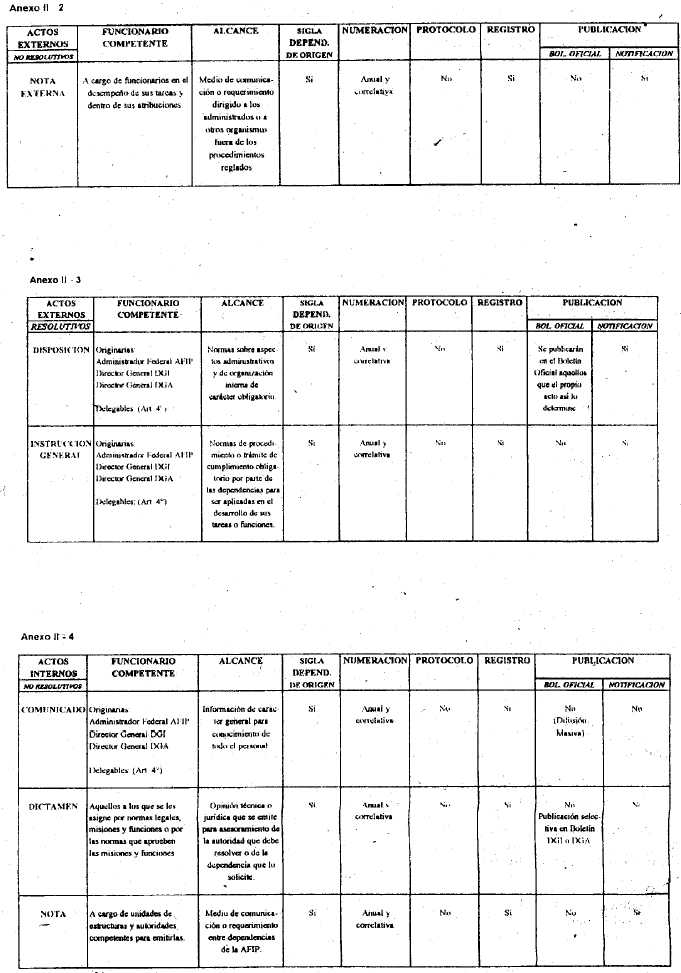

c) ACTOS INTERNOS DE CARACTER RESOLUTIVO:

1. Disposición: son normas sobre aspectos administrativos y de organización interna, de alcance obligatorio para todas las dependencias y todo el personal de la Administración Federal de Ingresos Públicos, en el marco de las facultades de los artículos 4º y 6º del Decreto Nº 618/97.

2. Instrucción General: son normas de procedimiento o trámite, de cumplimiento obligatorio para las dependencias y destinadas a ser aplicadas en el desarrollo de las tareas o funciones de las mismas. Su fundamento normativo es el mismo que el indicado en el punto precedente.

d) ACTOS INTERNOS DE CARACTER NO RESOLUTIVO:

1. Comunicado: información de carácter general para conocimiento de todo el personal. Su fundamento normativo lo constituye el artículo 9º del Decreto Nº 618/97.

2. Dictamen: opinión técnica y/o jurídica de carácter no vinculante, dictado por los funcionarios con competencia para emitirlo según las normas legales vigentes o las misiones o funciones encomendadas por las normas correspondientes a la estructura orgánico-funcional.

El fundamento normativo para su emisión, es el artículo 9º del Decreto Nº 618/97 y la citada asignación de misiones y funciones

3. Nota medio de comunicación o requerimiento entre dependencia de la Administración Federal de Ingresos Públicos, emitida en virtud de las facultades del artículo 9º del decreto indicado.

ARTICULO 3º- Apruébanse los Anexos I y II que forman parte integrante de la presente.

ARTICULO 4º- Toda cuestión referida a actos y documentación administrativos, no contemplada en la presente, se regirá por las normas contenidas en el Decreto Nº 333/85.

ARTICULO 5º- Déjase sin efecto toda disposición interna de a Administración Nacional de Aduanas y de la Dirección General Impositiva que se oponga a la presente.

ARTICULO 6º- Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.-CARLOS A. SILVANI. Administrador Federal.

ANEXO I - DISPOSICION Nº 1/97

e. 16/7 Nº 193.026 v. 16/7/97