MINISTERIO DE ECONOMÍA

SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA, EMPRENDEDORES Y ECONOMÍA DEL CONOCIMIENTO

Resolución 267/2024

RESOL-2024-267-APN-SPYMEEYEC#MEC

Ciudad de Buenos Aires, 13/09/2024

VISTO el Expediente N° EX-2022-126964982-APN-DEEC#MDP, la Ley N° 27.506

y sus modificaciones, los Decretos Nros. 50 de fecha 19 de diciembre de

2019 y sus modificatorios, 1.034 de fecha 20 de diciembre de 2020 y 679

de fecha 6 de octubre de 2022, las Resoluciones Nros. 976 de fecha 5 de

diciembre de 2022 del MINISTERIO DE ECONOMÍA y 268 de fecha 14 de

diciembre de 2022 de la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO, y

CONSIDERANDO:

Que mediante la Ley Nº 27.506 y sus modificaciones, se creó el “Régimen

de Promoción de la Economía del Conocimiento” que regirá en todo el

Territorio de la REPÚBLICA ARGENTINA y que tiene como objetivo

promocionar actividades económicas que apliquen el uso del conocimiento

y la digitalización de la información, apoyado en los avances de la

ciencia y de las tecnologías, a la obtención de bienes, prestación de

servicios y/o mejoras de procesos.

Que, posteriormente, por la Ley N° 27.570 se modificó la ley

mencionada, armonizando el citado régimen con el objetivo de lograr una

norma más progresiva, equitativa, federal y solidaria.

Que por medio del Decreto Nº 1.034 de fecha 20 de diciembre de 2020 se

aprobó la Reglamentación de la Ley Nº 27.506 y sus modificaciones.

Que a través del Decreto N° 50 de fecha 19 de diciembre de 2019 y sus

modificatorios se aprobó el Organigrama de Aplicación de la

Administración Nacional centralizada hasta el nivel de Subsecretaría,

estableciendo entre los objetivos de la SECRETARÍA DE LA PEQUEÑA Y

MEDIANA EMPRESA, EMPRENDEDORES Y ECONOMÍA DEL CONOCIMIENTO del

MINISTERIO DE ECONOMÍA, entender en la aplicación de Ley N° 27.506 y

sus modificaciones.

Que por la Resolución N° 268 de fecha 14 de diciembre de 2022 de la ex

SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO del MINISTERIO DE ECONOMÍA, se

estableció la nueva reglamentación operativa del Régimen, y se

aprobaron las normas complementarias y aclaratorias que rigen el

Régimen de Promoción de la Economía del Conocimiento.

Que, conforme el Informe Técnico de la Dirección Nacional de Desarrollo

de la Economía del Conocimiento de la SUBSECRETARÍA DE ECONOMÍA DEL

CONOCIMIENTO de la SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA,

EMPRENDEDORES Y ECONOMÍA DEL CONOCIMIENTO del MINISTERIO DE ECONOMÍA,

mediante IF-2024-98203040-APN-DNDEC#MEC, en base al resultado de las

acciones de implementación del Régimen observado desde ese momento

hasta la actualidad, las modificaciones introducidas principalmente por

la Ley N° 27.742 “LEY DE BASES Y PUNTOS DE PARTIDA PARA LA LIBERTAD DE

LOS ARGENTINOS” a la Ley N° 19.549, a los nuevos principios rectores en

la materia, y el incremento abrupto del valor del módulo establecido en

el Artículo 28 del Decreto N° 1.030 de fecha 15 de septiembre de 2016,

de incidencia directa en el cupo fiscal previsto para el Régimen, es

que surge la necesidad precisar y aclarar la reglamentación vigente,

con el fin de posibilitar una mayor eficiencia en su aplicación, tanto

a los efectos de la simplificación de los trámites, como así también

respecto de la correcta administración del cupo fiscal; siendo por ende

oportuno dictar la presente resolución.

Que, entre otras cuestiones, resulta necesario establecer que las

empresas estarán eximidas de incorporar a los trámites aquella

documentación que ya obre en poder de la Autoridad de Aplicación (entre

otros el certificado MiPYME), como así también documentación costosa

(como ser certificaciones contables), cuando pueda suplirse por otra

información sin costo, considerada suficiente para acreditar los

requisitos de ingreso y permanencia en el Registro Nacional de

Beneficiarios del Régimen de Promoción de la Economía del Conocimiento.

Que, de igual modo, resulta necesario simplificar y aclarar los

procedimientos de baja, de auditoría y sumarial, para que sean ágiles y

operativos, contribuyendo así a una mayor previsibilidad para las

empresas respecto de su situación en relación al Régimen, y una mayor

eficiencia de gestión para la Autoridad de Aplicación.

Que por último, resulta pertinente actualizar el parámetro de cantidad

de unidades del mecanismo establecido en el Artículo 85 de la

Resolución N° 268/22 de la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO

para el cálculo del beneficio sobre las contribuciones patronales

dispuesto en los Artículos 8° y 9° de la Ley N° 27.506 y sus

modificaciones, para cumplir con la asignación equitativa del cupo

fiscal, en los términos de lo dispuesto en Artículo 8° de la Ley N°

27.506 y sus modificaciones, considerándose pertinente para ello, una

reducción de la cantidad de unidades; puesto que el incremento del

valor del módulo de referencia establecido en el Artículo 28 del

Decreto N° 1.030 de fecha 15 de septiembre de 2016, actualizado en el

año en curso en dos ocasiones (mediante Decisión Administrativa N° 43

de fecha 6 de febrero de 2024, y recientemente por el Decreto N° 666/24

de fecha 25 de julio de 2024) ha sido exponencial respecto del

estipulado al momento de la entrada en vigencia de la referida

resolución. Con lo cual, para cumplir con la administración del cupo

con una mayor representatividad de los beneficios otorgados a las

empresas que se encuentren categorizadas como Micro, Pequeña y Mediana

Empresa (MiPyME), y dentro de éstas aquellas de menor tamaño, que

resulta necesario dictar la presente medida.

Que es dable destacar que conforme lo establecido en el Artículo 8° de

la Ley N° 27.506 y sus modificaciones, el cupo fiscal referente a los

bonos de crédito fiscal será distribuido sobre la base de los criterios

y las condiciones que establezca la Autoridad de Aplicación, debiendo

considerar la incidencia de los beneficios otorgados a las diferentes

categorías de las empresas inscriptas, promoviéndose una mayor atención

a aquellas empresas de menor tamaño.

Que, en virtud de lo expuesto y a efectos de brindar sostenibilidad al

Régimen a fin de que todas las empresas puedan gozar de los beneficios

del Régimen, deviene necesario que la vigencia de la actualización de

los parámetros previstos en el Artículo 85, sea a partir del 1° de

julio del año en curso, en pos de no afectar las condiciones de

operatividad del Régimen para el universo de beneficiarias en general.

Que ha tomado intervención el servicio jurídico competente.

Que la presente medida se dicta en uso de las facultades establecidas

por el Decreto N° 50 de fecha 19 de diciembre de 2019 y sus

modificatorios.

Por ello,

EL SECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA, EMPRENDEDORES Y ECONOMÍA DEL CONOCIMIENTO

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el Artículo 2° de la Resolución N° 268 de

fecha 14 de diciembre de 2022 de la ex SECRETARÍA DE ECONOMÍA DEL

CONOCIMIENTO del MINISTERIO DE ECONOMÍA que quedará redactado de la

siguiente manera:

“ARTÍCULO 2°.- A efectos de considerar la realización de actividad

promovida en carácter de principal, será computada la facturación

emitida bajo los Códigos del CLASIFICADOR DE ACTIVIDADES ECONÓMICAS

(CLAE) aprobado por la Resolución General N° 3.537 de fecha 30 de

octubre de 2013 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS,

listados en el Anexo II (IF-2022-129456422-APN-DNDEC#MDP) que integra

la presente resolución.

Dicho extremo será verificado basándose en la información que la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS remita respecto de la

facturación de cada solicitante, tomando como base los mencionados

códigos del CLAE, a la Dirección Nacional de Desarrollo de la Economía

del Conocimiento de la SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO del

MINISTERIO DE ECONOMÍA (en adelante, la “Dirección Nacional”), por los

medios electrónicos habilitados al efecto. Para ello, la Dirección

Nacional dejará asentado el resultado de tales verificaciones en los

correspondientes informes técnicos.

En los supuestos comprendidos en el Artículo 4°, apartado II, inciso b)

de la Ley N° 27.506 y sus modificaciones, en los que el requisito de

realización de la actividad promovida no pudiera determinarse en la

forma prevista precedentemente en virtud de no existir un código CLAE

que permita identificar unívocamente la facturación emitida por alguna

de las actividades promovidas o que el porcentaje de facturación

correspondiente a éstas no pueda ser determinado sobre la facturación

total de la empresa; deberá ser acreditado mediante la presentación de

una declaración jurada cuyo modelo forma parte integrante de la

presente en el Anexo XVII. En caso que la información allí agregada sea

falsa, se procederá a analizar e investigar dicho incumplimiento, según

lo estipulado mediante los artículos 15 y/o 15 bis de la Ley 27.506 y

sus modificaciones.

El listado de actividades y códigos consignados en los Anexos I y II de

la presente resolución, podrán ser modificados por la Dirección

Nacional en función de las nuevas actividades que puedan considerarse

promovidas o la incorporación de nuevos Códigos CLAE”.

ARTÍCULO 2°.- Sustitúyese el Artículo 6° de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 6°.- Establécese que a los efectos de la categorización del

tamaño de las empresas que soliciten su incorporación en el Registro

Nacional de Beneficiarios del Régimen de Promoción de la Economía del

Conocimiento, será considerado el certificado MiPyME vigente al momento

de la solicitud de inscripción, en los términos de lo dispuesto en la

Resolución N° 220 de fecha 12 de abril de 2019 de la ex SECRETARÍA DE

EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE

PRODUCCIÓN Y TRABAJO y sus normas modificatorias y complementarias, o

aquella que en el futuro la reemplace.

La Autoridad de Aplicación incorporará el mencionado certificado al

trámite instado por la solicitante. En caso de no ser posible adjuntar

dicho documento por razones imputables a la empresa (por no haber

solicitado la inscripción como MIPYME o encontrarse vencido), la

Autoridad de Aplicación notificará dicha circunstancia a la

solicitante, en atención a lo que se dispone en el párrafo subsiguiente.

Las empresas que no cuenten con dicho certificado recibirán el

tratamiento previsto en la Ley N° 27.506 y sus modificaciones, sus

normas reglamentarias y complementarias, para las GRANDES empresas.

La previsión dispuesta precedentemente, resultará aplicable respecto de

las solicitudes de inscripción, presentaciones anuales y revalidaciones

que tramiten en forma posterior al dictado de la presente y no afectará

las inscripciones en el Registro Nacional de Beneficiarios del Régimen

de Promoción de la Economía del Conocimiento formalizadas con

anterioridad”.

ARTÍCULO 3°.- Sustitúyese el Artículo 20 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 20.- Todas las presentaciones y notificaciones en el marco

del Régimen de Promoción de la Economía del Conocimiento se realizarán

por medio de la Plataforma “Trámites a Distancia” (TAD), teniendo, la

información presentada por el solicitante, carácter de declaración

jurada en los términos de los Artículos 109 y 110 del Reglamento de

Procedimientos Administrativos, Decreto N° 1.759/72 - T.O. 2017.

La solicitud de inscripción y las declaraciones juradas requeridas

deberán encontrarse suscriptas por el representante legal o apoderado

con facultades suficiente, y que, en caso que se realice mediante

apoderado en la Plataforma de Trámites a Distancia (TAD), y no sea el

representante legal o apoderado con facultades suficientes, deberá

ratificarse la representación, por quien acredite representación para

tal fin.

La documentación que se acompañe en idioma extranjero deberá

presentarse con su respectiva traducción hecha por traductor

matriculado”.

ARTÍCULO 4°.- Sustitúyese el Artículo 29 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 29.- La Dirección analizará la información presentada junto a

la documentación acompañada, y verificará el cumplimiento de los

requisitos y demás formalidades establecidas en la normativa vigente

para lo cual podrá valerse de las acciones previas de verificación que

llevará a cabo la Auditoría por los períodos en los que el beneficiario

hubiere usufructuado los beneficios del régimen, en cuyo caso se

aplicará el procedimiento previsto en el capítulo I del Título VI de la

presente resolución.

En caso que del resultado de las tareas de verificación y control, no

se detectaren incumplimientos a la normativa vigente, la Dirección

Nacional se expedirá formalizando la finalización del trámite de baja

solicitada.

En el supuesto de verificarse que la empresa pudo haber incumplido con

las exigencias del régimen, pero que no usufructuó los beneficios

establecidos en la Ley N° 27.506 y sus modificaciones y que por ende no

existe perjuicio fiscal, la Dirección Nacional formalizará la baja sin

más. En caso que existan bonos emitidos a favor de la beneficiaria,

deberá la Autoridad de Aplicación, proceder a su anulación, mediante el

servicio “Administración de Incentivos y Créditos Fiscales” de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP)”.

ARTÍCULO 5°.- Sustitúyese el Artículo 30 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 30.- En todo supuesto, la formalización de la baja de la

empresa se hará efectiva mediante la emisión por parte de la Dirección

Nacional de una providencia, que deberá indicar el estado de situación

de la empresa frente al régimen, y la fecha efectiva de baja. En caso

que se verifiquen incumplimientos que impliquen perjuicio fiscal,

además deberá indicarse que se instará el procedimiento sancionatorio

establecido en el Título VII. Dicha providencia, será notificada al

solicitante por medio de la Plataforma TAD, y será comunicada a la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica

en el ámbito del MINISTERIO DE ECONOMÍA”.

ARTÍCULO 6°.- Sustitúyese el Artículo 36 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 36.- Las microempresas comprendidas en el supuesto previsto

en el Artículo 6° de la Ley N° 27.506 y sus modificaciones, interesadas

en obtener su inscripción al Registro Nacional de Beneficiarios del

Régimen de Promoción de la Economía del Conocimiento, deberán completar

en carácter de Declaración Jurada, el apartado específico del

formulario de inscripción que como Anexo IV forma parte integrante de

la presente resolución.

En los supuestos que las microempresas no estén inscriptas como

empleadoras ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP),

y no cuenten con personal en relación de dependencia para desarrollar

la/s actividad/es promovida/s, deberán completar por medio de la

Plataforma “Trámites a Distancia” (TAD), el “Formulario de Inscripción”

al “Régimen de Promoción de la Economía del Conocimiento”, junto a las

Declaraciones Juradas correspondientes, cuyos modelos se encuentran

incorporados en el citado Anexo IV y Anexos XII

(IF-2022-129445378-APN-DNDEC#MDP - declaración jurada detalle de

ventas) y IX (IF-2022-129444164-APN-DNDEC#MDP - declaración jurada de

exportaciones) que forman parte de la presente medida, y demás

documentación adicional listada en el mismo.

Asimismo, dichas empresas deberán acompañar, una nota en carácter de

Declaración Jurada manifestando que no se encuentran registradas ante

la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) como empleadores;

debiendo la Autoridad de Aplicación, verificar el cumplimiento de las

obligaciones fiscales y previsionales, mediante consulta y/o

intercambio de información, en los términos de lo dispuesto en la

Resolución N° 4.164 de fecha 29 de noviembre de 2017 de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP).

La Dirección podrá requerir a las solicitantes que no cuenten con

facturación promovida que acompañen documentación adicional que

respalde que la actividad declarada como promovida no se limita a un

proyecto sino a un modelo de negocio, en cuyo caso dicho requerimiento

no será considerado como subsanación a los efectos de lo dispuesto en

el anteúltimo párrafo del artículo 22 de la presente medida”.

ARTÍCULO 7°.- Sustitúyese el Artículo 43 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 43.- A los efectos de acreditar el incremento de los

requisitos adicionales conforme lo dispuesto en el Artículo 4°,

apartado III de la Ley N° 27.506 y sus modificaciones, las

beneficiarias deberán realizarlo en ocasión de practicarse cada

revalidación bienal.

El incremento será, de acuerdo al tamaño de la empresa informado al

momento de la presentación del referido trámite (conforme Artículo 6°

de la presente medida), en el porcentaje y sobre las bases que a

continuación se indican:

a) Investigación y desarrollo (I+D): Las empresas grandes deberán

incrementar cada DOS (2) años respecto del porcentaje exigido en el

Artículo 4°, apartado II de la Ley N° 27.506 y sus modificaciones, un

CERO COMA CINCO (0,5) puntos porcentuales de las erogaciones realizadas

en esta materia. Para las empresas medianas y pequeñas, será de CERO

COMA VEINTICINCO (0,25) puntos porcentuales.

El cálculo deberá efectuarse considerando el monto invertido en I+D

declarado en el bienio que se evalúa, sobre el total de facturación

promovida de dicho período.

b) Capacitación: Las empresas grandes deberán incrementar CERO COMA

VEINTICINCO (0,25) puntos porcentuales cada DOS (2) años las

erogaciones en esta materia sobre la masa salarial bruta del personal

afectado a las actividades promovidas respecto del porcentaje exigido

al momento de su inscripción. A tales efectos, para aquellas empresas

adherentes del Régimen de Promoción de la Industria del Software, será

considerada la masa salarial bruta declarada al momento de la

presentación del trámite de revalidación bienal correspondiente al

bienio 2020-2021 (período que va de enero 2021 a junio de 2022). En el

caso de las empresas definidas como pequeñas y medianas, el aumento

cada DOS (2) años deberá ser de CERO COMA QUINCE (0,15) puntos

porcentuales respecto del porcentaje exigido al momento de su

inscripción.

Los montos correspondientes a dichos porcentajes serán determinados

sobre la masa salarial bruta del personal afectado a las actividades

promovidas informada al momento de la solicitud de inscripción al

Registro, o aquel informado al momento de la revalidación bienal,

conforme lo dispuesto en párrafo precedente, y ajustada según la última

actualización vigente del Índice de Salarios publicado por el INSTITUTO

NACIONAL DE ESTADÍSTICAS Y CENSOS (INDEC), disponible al momento de la

presentación del trámite de revalidación.

Aquellas empresas que hubiesen optado por cambiar de requisito y

acrediten como nuevo el de capacitación, deberán computar como base de

cálculo el total de su masa salarial bruta declarada al momento de

solicitar su inscripción actualizada conforme lo señalado en el párrafo

que antecede.

c) Exportaciones: Las empresas grandes deberán incrementar cada DOS (2)

años respecto del porcentaje exigido en el Artículo 4°, apartado II de

la Ley N° 27.506 y sus modificaciones, un UNO COMA CINCO (1,5) punto

porcentual, las exportaciones de bienes y/o servicios que surjan del

desarrollo de alguna de las actividades promovidas (y/o de la

aplicación intensiva de las mismas). Para las empresas medianas y

pequeñas, será de UN (1) punto porcentual.

El cálculo deberá efectuarse considerando el monto de exportaciones

declarado en el bienio que se evalúa, sobre el total de facturación

promovida de dicho período.

Lo expuesto en el párrafo precedente no aplica a las empresas

contempladas en el Artículo 2°, inciso e) de la Ley N° 27.506 y sus

modificaciones.

d) Calidad y mejoras continuas: En oportunidad de realizar la

revalidación bienal, en el caso de que la beneficiaria haya optado por

cumplir con este requisito a través de la implementación de mejoras

continuas será necesario acreditar un plan de mejoras con diferente

alcance al ya acreditado al momento de la inscripción y/o revalidación

anterior, conforme a lo previsto en el Artículo 8° de la presente

resolución.

Aquellas empresas que hubieran optado por la certificación de normas

deberán tener vigente una norma al momento de la revalidación, o

encontrarse en proceso de certificación, de acuerdo a lo estipulado en

el Artículo 7° de la presente medida. En caso de tratarse de empresas

medianas y grandes, de acuerdo a los parámetros de la Ley N° 24.467 y

sus modificatorias y complementarias, la recertificación o el inicio

del proceso de recertificación de una norma solo podrá ser utilizado

por única vez con respecto a una misma certificación de calidad,

pudiéndose recertificar en adelante una misma norma, siempre que sea

diferente su alcance”.

ARTÍCULO 8°.- Sustitúyese el Artículo 53 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 53.- El informe técnico final referido en el artículo

precedente indicará cada una de las observaciones que se hubieren

efectuado respecto de los incumplimientos y/o irregularidades

detectadas, y en caso de corresponder, los ajustes que pudieran

realizarse por la verificación de errores de cálculo o materiales sobre

el monto del beneficio usufructuado.

La beneficiaria contará con un plazo de DIEZ (10) días hábiles desde su

notificación para, que de considerarlo pertinente, manifieste su

allanamiento o rechazo sobre las conclusiones del mencionado informe

técnico final.

Vencido el plazo sin que hubiera manifestado en forma expresa su

rechazo, se considerará como allanamiento al informe técnico final, con

lo cual:

a) En caso de haberse detectado errores de cálculo y/o materiales sobre

los bonos de crédito fiscal, la Dirección Nacional procederá a efectuar

los ajustes correspondientes en las futuras emisiones de bonos, excepto

en aquellos supuestos donde la empresa haya solicitado la baja del

Registro Nacional de Beneficiarios del Régimen de Promoción de la

Economía del Conocimiento, en cuyo caso será de aplicación lo dispuesto

en el artículo 29 de la presente medida.

b) En caso que se detecte un incumplimiento respecto del goce del

beneficio relacionado con el Impuesto a las Ganancias, la empresa

deberá rectificar la declaración jurada correspondiente; de no

verificarse dicho extremo la Dirección Nacional comunicará a la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), a efectos de

intervenir en el marco de sus competencias.

c) En caso de haberse detectado a prima facie incumplimientos, se

suspenderá la emisión de los bonos de crédito fiscal, según lo

establecido en el artículo 7° de la Ley N° 27.506 y sus modificaciones,

y se procederá según lo dispuesto en el artículo 55 de la presente, lo

cual será notificado a la empresa mediante una providencia de la

Dirección Nacional. En este supuesto, la empresa a efectos de atenuar

la aplicación de las sanciones previstas en los artículos 15 y 15 bis

de la citada ley, podrá manifestar su allanamiento al informe técnico

final. La suspensión de los beneficios se mantendrá hasta tanto se haga

efectiva la sanción dispuesta, momento en el cual se podrán rehabilitar

los beneficios de forma retroactiva al mes siguiente al de la

notificación del informe técnico final, siempre que la Autoridad de

Aplicación así lo disponga”.

ARTÍCULO 9°.- Sustitúyese el Artículo 55 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 55.- En el supuesto que la empresa rechace el informe técnico

final notificado en los términos de lo dispuesto en el Artículo 53 de

la presente medida, y/o ante la presunción de incumplimientos a las

obligaciones del Régimen, la Dirección Nacional suspenderá la emisión

de bonos de crédito fiscal, emitirá un informe detallando los posibles

incumplimientos detectados e instará el procedimiento correspondiente

conforme lo previsto en el Título VII de la presente Resolución, a fin

de indagar y en su caso aplicar las sanciones previstas en los

Artículos 15 y 15 bis de la Ley N° 27.506 y sus modificaciones”.

ARTÍCULO 10.- Sustitúyese el Artículo 62 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 62.- Cuando se detecten incumplimientos que pudieran dar

lugar a la aplicación de alguna o algunas de las sanciones previstas en

el Artículo 15 de la Ley Nº 27.506 y sus modificaciones, la mencionada

Dirección Nacional elaborará un informe detallado y lo elevará a

consideración de la Autoridad de Aplicación para que ésta, de

considerarlo procedente, y previa intervención del servicio jurídico

competente, disponga la apertura del sumario respecto del sujeto

beneficiario.

En los casos donde la beneficiaria haya reconocido la falta, ya sea por

haberse allanado o no haberse manifestado en contra del informe técnico

final en los términos del Artículo 53 de la presente medida, el informe

que la Dirección Nacional eleve a la Autoridad de Aplicación deberá

incluir la propuesta de sanción aplicable según el incumplimiento

determinado. La Autoridad de Aplicación, previa intervención del

servicio jurídico competente, dictará el correspondiente acto

administrativo de cierre del procedimiento.

En los casos donde la Autoridad de Aplicación considere procedente la

apertura de sumario, ordenará la instrucción sumarial mediante acto

administrativo basándose en las actas de auditoría e intimaciones

parcial o totalmente incumplidas y/o las constancias respectivas. El

acto administrativo deberá indicar claramente la falta que prima facie

se imputa a la beneficiaria inscripta”.

ARTÍCULO 11.- Sustitúyese el Artículo 64 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 64.- Contestado el traslado o vencido el plazo para hacerlo,

si hubiera prueba ofrecida, la instrucción se expedirá sobre su

procedencia y, en su caso, habilitará un término para producirla que no

será mayor a DIEZ (10) días hábiles administrativos. Esa decisión será

irrecurrible, sin perjuicio de su discusión al momento de interponer

recurso contra el acto definitivo final. En el mismo plazo se ordenarán

las diligencias que se dispongan de oficio.

El plazo de apertura a prueba podrá prorrogarse mediante auto fundado

de la instrucción si su producción se hubiera retrasado por causa no

atribuible al imputado, o por cualquier otra cuestión ponderada por el

instructor que revista carácter imprescindible para la resolución de

las actuaciones.

El imputado podrá renunciar a producir prueba que hubiera ofrecido en

su defensa, excepto que la instrucción considerara que resulta

conducente para arribar a la verdad material del caso.

Si la imputada reconociera la falta, la instrucción elaborará el

informe final y sin más trámite, remitirá todo lo actuado a la

Autoridad de Aplicación para su consideración, quién elaborará el acto

de cierre del procedimiento contemplando el allanamiento como

atenuante, a efectos de la graduación de la sanción”.

ARTÍCULO 12.- Sustitúyese el Artículo 80 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 80.- Establécese que para las empresas con inscripción a

partir del día 1° del mes de enero del año 2020, a efectos del goce del

beneficio adicional dispuesto en el Artículo 9º de la Ley N° 27.506 y

sus modificaciones, se considerará nueva incorporación, a aquella

realizada a partir del mes de febrero del mismo año y desde que se

efectúe la presentación ante la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS (AFIP) del Formulario de Declaración Jurada F. 885 AFIP

(Constancia del Trabajador - Alta).

Para las demás empresas que ingresen al Régimen, deberá tomarse como

base la nómina declarada en el último mes de la Declaración Jurada de

Personal y Masa Salarial presentada en ocasión de su inscripción.

El beneficio adicional, será puesto a disposición de la beneficiaria, a

partir del mes siguiente de formulada el alta, y sea declarado en el F.

931 en los términos previstos por la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS (AFIP), computándose a partir de ese momento el plazo máximo

que a tales efectos prevé el último párrafo del Artículo 9° del Anexo

al Decreto N° 1.034/20”.

ARTÍCULO 13.- Sustitúyese el Artículo 85 de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de

la siguiente manera:

“ARTÍCULO 85.- Se establece que el beneficio sobre las contribuciones

patronales dispuesto en los Artículos 8° y 9° de la Ley N° 27.506 y sus

modificaciones, será calculado sobre la totalidad del salario bruto de

cada empleado afectado a la actividad promovida; en el supuesto que el

salario bruto sea igual o superior al monto de CIENTO VEINTICINCO (125)

unidades, conforme el valor de referencia establecido en el Artículo 28

del Decreto N° 1.030 de fecha 15 de septiembre de 2016 y sus

modificatorios, o aquel que en el futuro lo reemplace, el cálculo del

beneficio se realizará sobre el monto del salario que no exceda dicho

límite. La cantidad de unidades fijada a tales efectos aquí referida

podrá ser actualizada conforme lo establezca esta Autoridad de

Aplicación”.

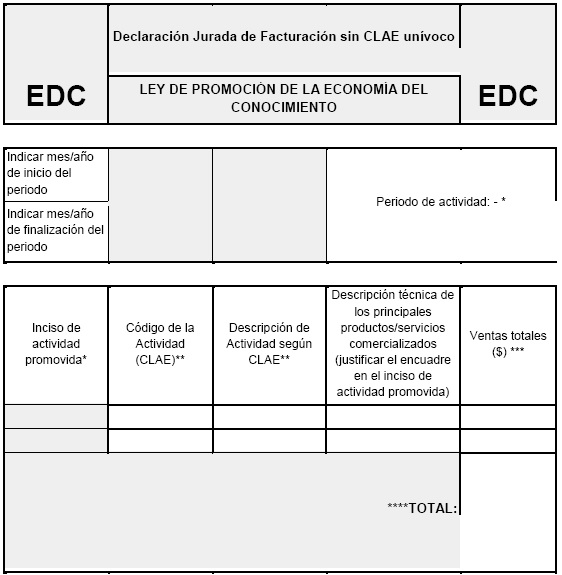

ARTÍCULO 14.- Sustitúyese el Anexo XVII de la Resolución N° 268/22 de

la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO, por el Anexo

(IF-2024-98288609-APN-SSEC#MEC) que forma parte integrante de la

presente medida.

ARTÍCULO 15.- La presente medida entrará en vigencia a partir del día

siguiente de su publicación en el Boletín Oficial, a excepción de la

modificación introducida mediante el Artículo 13, que tendrá vigencia

desde el día 1° de julio de 2024.

ARTÍCULO 16.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Marcos Martin Ayerra

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 16/09/2024 N° 63689/24 v. 16/09/2024

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO XVII

*Si un mismo inciso de actividad

promovida fue facturado por más de un CLAE, seleccionarlo en tantas

filas como sea necesario. Si también contó con ventas NO promovidas,

seleccionar el inciso k) y completar sus datos.

**Deben describirse todos los Códigos CLAE por los que se tuvo facturación, según el F.1278.

***Si selecciona un mismo inciso más de una vez, se verificará el total

de los montos coincidan con el monto de dicho inciso en la DDJJ de

Ventas.

****Deberá coincidir con el monto total de la DDJJ de Ventas, y con la suma de ingresos del F.1278.

IF-2024-98288609-APN-SSEC#MEC