MINISTERIO DE ECONOMÍA

SECRETARÍA DE HACIENDA

Resolución 129/2024

RESOL-2024-129-APN-SH#MEC

Ciudad de Buenos Aires, 20/11/2024

Visto el expediente EX-2024-117051598- -APN-DGDA#MEC, lo establecido en

la Ley N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014),

las leyes 24.156, 25.152, y 27.701 de Presupuesto General de la

Administración Nacional para el ejercicio 2023, vigente conforme el

artículo 27 de la ley 24.156 y sus modificatorias, en los términos del

decreto 88 del 26 de diciembre de 2023, los decretos 1344 del 4 de

octubre de 2007, 561 del 6 de abril de 2016, 695 del 2 de agosto de

2024, la decisión administrativa 5 del 11 de enero de 2024, las

resoluciones 1397 del 22 de noviembre de 1993 del ex Ministerio de

Economía y Obras y Servicios Públicos, 65 del 28 de junio de 1995 de la

Sindicatura General de la Nación, organismo descentralizado de la

Presidencia de la Nación, 25 del 2 de agosto de 1995, 226 del 17 de

noviembre de 1995 y 47 del 5 de febrero de 1997, todas ellas de la

Secretaría de Hacienda del ex Ministerio de Economía y Obras y

Servicios Públicos, 199 del 1° de diciembre de 2003 y 396 del 1 de

diciembre de 2006 ambas de la Secretaría de Hacienda del ex Ministerio

de Economía y Producción, 81 del 13 de abril de 2012, 87 del 11 de

abril de 2014 y sus modificaciones, y 289 del 12 de noviembre de 2014,

todas ellas de la Secretaría de Hacienda del ex Ministerio de Economía

y Finanzas Públicas, 101 del 14 de junio de 2017

(RESOL-2017-101-APN-SECH#MHA), 100 del 4 de junio de 2018

(RESOL-2018-100-APN-SECH#MHA), 276 del 21 de diciembre de 2018

(RESOL-2018-276-APN-SECH#MHA), todas ellas de la Secretaría de Hacienda

del ex Ministerio de Hacienda, la resolución 276 del 6 de noviembre de

2023 de la Secretaría de Hacienda del Ministerio de Economía

(RESOL-2023-276-APN-SH#MEC), 796 del 22 de agosto de 2024 del

Ministerio de Economía (RESOL-2024-796-APN-MEC), la resolución conjunta

464 de la Secretaría de Hacienda y 97 de la Secretaría de Finanzas del

29 de noviembre de 2007, ambas del ex Ministerio de Economía y

Producción, las disposiciones 20 del 18 de octubre de 2013 de la

Contaduría General de la Nación dependiente de la Subsecretaría de

Presupuesto de la Secretaría de Hacienda del ex Ministerio de Economía

y Finanzas Públicas, 9 del 28 de noviembre de 2023

(DI-2023-9-APN-CGN#MEC) y 10 del 6 de diciembre de 2023

(DI-2023-10-APN-CGN#MEC), ambas de la Contaduría General de la Nación

dependiente de la Subsecretaría de Presupuesto de la Secretaría de

Hacienda del Ministerio de Economía, y las disposiciones conjuntas 26

de la Tesorería General de la Nación y 40 de la Contaduría General de

la Nación del 23 de noviembre de 2005, ambas dependientes de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del ex

Ministerio de Economía y Producción, 1 del 12 de septiembre de 2023

(DISFC-2023-1-APN-TGN#MEC) y 2 del 13 de septiembre de 2023

(DISFC-2023-2-APN-TGN#MEC), ambas de la Contaduría General de la Nación

y de la Tesorería General de la Nación, dependientes de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del

Ministerio de Economía, y

CONSIDERANDO:

Que en el artículo 41 de la ley 24.156 de Administración Financiera y

de los Sistemas de Control del Sector Público Nacional y sus

modificaciones se determina que las cuentas del Presupuesto de Recursos

y Gastos se cerrarán al 31 de diciembre de cada año, por lo que después

de esa fecha, los recursos que se recauden se considerarán parte del

presupuesto vigente, con independencia de la fecha en que se hubiese

originado la obligación de pago o liquidación de esos recursos, al

tiempo que se establece que con posterioridad a esa fecha no podrán

asumirse compromisos ni devengarse gastos con cargo al ejercicio que se

cierra.

Que en el artículo 42 de la citada ley se dispone el tratamiento

financiero y contable a dispensar a los gastos devengados y no pagados

al 31 de diciembre de cada año, como así también, para los

comprometidos y no devengados a esa fecha.

Que en el artículo 43 de la mencionada norma se establece que la

Contaduría General de la Nación dependiente de la Subsecretaría de

Presupuesto de la Secretaría de Hacienda del Ministerio de Economía, es

el órgano responsable de centralizar la información relacionada con el

cierre del Presupuesto de Recursos y Gastos de la Administración

Nacional.

Que en el artículo 87 de la ley citada anteriormente, se establece que

el Sistema de Contabilidad Gubernamental deberá ser común, único,

uniforme y aplicable a todos los organismos del Sector Público

Nacional, permitiendo integrar la información presupuestaria,

financiera y patrimonial, produciendo de manera simultánea los Estados

Presupuestarios, Financieros y Patrimoniales.

Que mediante el inciso a del artículo 91 de la citada ley, se asigna a

la Contaduría General de la Nación competencia para prescribir la

metodología, periodicidad, estructura y características de los Estados

Contables y Financieros a producir por las entidades públicas.

Que en el inciso h del artículo mencionado precedentemente, se define

la competencia de la referida Contaduría para preparar anualmente la

Cuenta de Inversión que contempla la Constitución Nacional, a fin de su

presentación ante el Honorable Congreso de la Nación.

Que en el artículo 92 de la ley 24.156, se determina el plazo dentro

del cual las Entidades del Sector Público Nacional, excluida la

Administración Central, deben entregar los estados contables

financieros de su gestión anterior, con las notas y anexos que

correspondan.

Que mediante el artículo 93 de la ley 24.156, se establece que la

Contaduría General de la Nación organizará y mantendrá en operación un

sistema permanente de compensación de deudas intergubernamentales,

razón por la cual resulta necesario requerir información del estado de

deudas de las entidades a compensar.

Que a través del artículo 95 de la ley 24.156 se impone a ese Órgano

Rector la obligación de elaborar la Cuenta de Inversión y se determina

el contenido mínimo de ese documento.

Que a través del decreto 88 del 26 de diciembre de 2023 se prorroga la

ley 27.701 de Presupuesto General de la Administración Nacional para el

ejercicio 2024.

Que mediante el decreto 561 del 6 de abril de 2016 se aprueba la

implementación del Sistema de Gestión Documental Electrónica (GDE) como

sistema integrado de caratulación, numeración, seguimiento y

registración de movimientos de todas las actuaciones y expedientes del

Sector Público Nacional.

Que de acuerdo con el artículo 44 de la Ley Nº 11.672, Complementaria

Permanente de Presupuesto (t.o. 2014), las órdenes de pago emitidas por

los Servicios Administrativo Financieros que ingresen, o sean

informadas mediante formularios resúmenes, al Sistema Integrado de

Información Financiera (SIDIF), caducarán al cierre del ejercicio

posterior al de su autorización, salvo aquellas órdenes de pago que

hayan tenido al menos un pago parcial en el ejercicio siguiente al de

su autorización, en cuyo caso, caducarán al cierre del ejercicio

posterior a dicho pago, exceptuándose de esa caducidad las órdenes de

pago emitidas y/o afectadas al cumplimiento de obligaciones judiciales.

Que a través de la resolución 1397 del 22 de noviembre de 1993 del ex

Ministerio de Economía y Obras y Servicios Públicos y sus

modificatorias y complementarias, se aprueba y dispone la aplicación en

el ámbito de la Administración Nacional del “Catálogo Básico de Cuentas

de la Contabilidad General” y los modelos de “Estados de Recursos y

Gastos Corrientes”, “Estado de Origen y Aplicación de Fondos”, “Estado

de Evolución del Patrimonio Neto” y “Balance General”.

Que mediante la disposición 20 del 18 de octubre de 2013 de la

Contaduría General de la Nación dependiente de la Subsecretaría de

Presupuesto de la Secretaría de Hacienda del ex Ministerio de Economía

y Finanzas Públicas, se aprueba el Plan de Cuentas de la Administración

Nacional definido para el Módulo de Contabilidad General del Sistema

Integrado de Información Financiera Internet (e-SIDIF).

Que a través de la resolución 25 del 2 de agosto de 1995 de la

Secretaría de Hacienda dependiente del ex Ministerio de Economía y

Obras y Servicios Públicos se aprobaron los “Fundamentos y Alcances de

los Principios de Contabilidad Generalmente Aceptados y Normas

Generales de Contabilidad”, los “Principios de Contabilidad

Generalmente Aceptados” y las “Normas Generales de Contabilidad”.

Que mediante la disposición 10 del 6 de diciembre de 2023 de la

Contaduría General de la Nación dependiente de la Subsecretaría de

Presupuesto de la Secretaría de Hacienda del Ministerio de Economía

(DI-2023-10-APN-CGN#MEC), se aprueba el “Marco Conceptual para la

Información Financiera del Sector Público Nacional”.

Que en la resolución 226 del 17 de noviembre de 1995 de la Secretaría

de Hacienda del ex Ministerio de Economía y Obras y Servicios Públicos

se facultan a la Contaduría General de la Nación y a la Tesorería

General de la Nación, a no dar curso a las Órdenes de Pago o selección

de Órdenes de Pago de aquellos organismos que no cumplimenten en tiempo

y forma los pedidos de información efectuados por los Órganos Rectores

del Sistema de Administración Financiera.

Que a través de la resolución 47 del 5 de febrero de 1997 de la

Secretaría de Hacienda dependiente del citado ex Ministerio de Economía

y Obras y Servicios Públicos se aprobaron las “Instrucciones para el

Procedimiento de Valuación aplicable al Relevamiento de Bienes

Inmuebles, Muebles, de Cambio, de Consumo y Activos Financieros”.

Que mediante la resolución 396 del 1° de diciembre de 2006 de la

Secretaría de Hacienda dependiente del ex Ministerio de Economía y

Producción se establece que los intereses que surjan por inmovilización

de saldos en las cuentas bancarias y/o de la inversión temporaria de

fondos de un proyecto financiado por Organismos Internacionales

Financieros o No Financieros deberán ser ingresados al Tesoro Nacional.

Que en la resolución mencionada precedentemente se establece que las

Unidades Ejecutoras de Préstamos y Transferencias Externas (UEPEX)

deberán presentar en la Contaduría General de la Nación, el Cuadro

Anexo 5.4 –”Unidades Ejecutoras de Préstamos y Transferencias

Externos”- Intereses Percibidos por Saldos Inmovilizados, el Cuadro

Anexo 5.2 - “Estado de Movimientos Financieros - Bancos - Cuentas

Corrientes y de Ahorro - Unidades Ejecutoras de Préstamos y

Transferencias Externos” y el Cuadro Anexo 5.3 - “Estado de Movimientos

Financieros - Unidades Ejecutoras de Préstamos y Transferencias

Externos”, a los efectos de contar con la información necesaria para

proceder al cierre de cuentas.

Que mediante la resolución 81 del 13 de abril de 2012 de la Secretaría

de Hacienda del ex Ministerio de Economía y Finanzas Públicas, se

aprueban el Marco Conceptual, los Comprobantes y los Descriptivos del

circuito del Módulo de Gastos del e-SIDIF.

Que en la resolución 276 del 6 de noviembre de 2023 de la Secretaría de

Hacienda del Ministerio de Economía (RESOL-2023-276-APN-SH#MEC) se

aprueba el “Marco Conceptual del Módulo de Fondo Rotatorio del Sistema

Integrado de Información Financiera Internet (e-SIDIF)”.

Que por la resolución 87 del 11 de abril de 2014 de la Secretaría de

Hacienda del ex Ministerio de Economía y Finanzas Públicas y sus

modificaciones, se reglamenta el Régimen de Fondos Rotatorios, Fondos

Rotatorios Internos y Cajas Chicas, previstos en los artículos 81 de la

ley 24.156 y del anexo al decreto 1344 del 4 de octubre de 2007.

Que mediante la resolución 289 del 12 de noviembre de 2014 de la

Secretaría de Hacienda del ex Ministerio de Economía y Finanzas

Públicas se aprueba el “Marco Conceptual del Circuito de Recursos del

Sistema Integrado de Información Financiera Internet (e-SIDIF)”, con

los correspondientes comprobantes y descriptivos.

Que a través de la resolución conjunta 464 de la Secretaría de Hacienda

y 97 de la Secretaría de Finanzas del 29 de noviembre de 2007, ambas

del ex Ministerio de Economía y Producción, se establece que los plazos

de presentación de los Cuadros y Anexos correspondientes al cuarto

trimestre del año, que deberá presentar y remitir la Oficina Nacional

de Crédito Público, actualmente dependiente de la Subsecretaría de

Financiamiento de la Secretaría de Finanzas del Ministerio de Economía,

a la Contaduría General de la Nación, estarán determinados en esta

resolución.

Que en el corriente año se continuó con el despliegue del e-SIDIF en los Servicios Administrativo Financieros.

Que por el artículo 1º del anexo I del decreto 695 del 2 de agosto de

2024 se estableció que el Ministerio de Economía propondría al Poder

Ejecutivo Nacional, según corresponda, la modificación, transformación,

unificación, liquidación o disolución de los fondos fiduciarios

públicos de conformidad con las reglas establecidas en los incisos a, b

y c del artículo 5° de la ley 27.742 y las que surgieran de sus normas

de creación, instrumentos constitutivos u otra disposición que

resultara aplicable.

Que en el artículo 1º de la resolución 796 del 22 de agosto de 2024 del

Ministerio de Economía (RESOL-2024-796-APN-MEC), se instruye a la

Secretaría Legal y Administrativa de este ministerio para propiciar las

actuaciones administrativas respecto de los fondos fiduciarios sujetos

a lo mencionado en el considerando anterior.

Que a fin de una adecuada exposición contable es necesario requerir a

los Servicios Administrativo Financieros de la Administración Central

información sobre sus créditos con terceros.

Que atento a lo dispuesto en el artículo 35 de la Ley Nº 11.672,

Complementaria Permanente de Presupuesto (t.o. 2014), corresponde

autorizar a la Contaduría General de la Nación a depurar créditos que

encuadren dentro de los términos de ese articulado, en especial a los

que han constituido remanentes presupuestarios y que no fueran

ingresados oportunamente.

Que en razón de todo lo expuesto, es necesario establecer metodologías

para que los organismos de la Administración Nacional procedan al

cierre de cuentas del ejercicio 2024.

Que la Contaduría General de la Nación, la Tesorería General de la

Nación y la Oficina Nacional de Presupuesto, todas dependientes de la

Subsecretaría de Presupuesto de esta secretaría, han tomado la

intervención correspondiente a su específica competencia.

Que el servicio jurídico permanente del Ministerio de Economía ha tomado la intervención que le compete.

Que esta medida se dicta en virtud de las facultades previstas en el

artículo 6° del anexo al decreto 1344 del 4 de octubre de 2007.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

ARTÍCULO 1º.- La Contaduría General de la Nación dependiente de la

Subsecretaría de Presupuesto de esta secretaría, con la información que

surja de los registros del Sistema Integrado de Información Financiera

Internet (e-SIDIF), y con la complementaria requerida en esta

resolución, efectuará el cierre de las cuentas correspondientes al

ejercicio 2024 y procederá a confeccionar la Cuenta de Inversión para

su remisión, a través del Poder Ejecutivo Nacional, al Honorable

Congreso de la Nación en los términos del artículo 95 de la ley 24.156

de Administración Financiera y de los Sistemas de Control del Sector

Público Nacional, y sus modificaciones.

ARTÍCULO 2º.- Los gastos devengados y no pagados al cierre del

ejercicio 2024, constituirán deuda exigible de ese ejercicio y se

registrarán en las cuentas a pagar del Pasivo Corriente de la

Contabilidad General de cada ente contable. Los saldos se podrán

cancelar en el ejercicio siguiente, de acuerdo con los términos

consignados en el artículo 42 de la ley 24.156.

En caso de desafectación de deuda exigible, los saldos liberados se

considerarán remanentes de ejercicios anteriores, debiendo ser

ingresados al Tesoro Nacional, salvo que existiese una norma con

jerarquía de ley que exceptúe al organismo de su ingreso. La Contaduría

General de la Nación propiciará las gestiones necesarias para su

cumplimiento.

ARTÍCULO 3º.- Los gastos registrados como compromisos y no devengados

al 31 de diciembre de 2024 deberán ser apropiados como compromisos del

ejercicio 2025, afectando los créditos presupuestarios previstos para

ese período y las cuotas asignadas para el primer trimestre.

ARTÍCULO 4º.- La Contaduría General de la Nación recibirá por la vía de

rutina, y conforme los plazos que se establecen a continuación, los

Comprobantes y/o Formularios, según corresponda, de ejecución

presupuestaria y no presupuestaria de gastos del ejercicio que se

cierra, elaborados por los Servicios Administrativo Financieros para el

pertinente trámite de registro de sus transacciones.

El e-SIDIF no procesará los Comprobantes citados en este artículo que

posean algún tipo de error, cualquiera fuere, y la Contaduría General

de la Nación rechazará aquellos Formularios presentados en esas

condiciones.

ARTÍCULO 5º.- Los Servicios Administrativo Financieros de

Administración Central y los Organismos Descentralizados deberán

proceder a desafectar las órdenes de pago caducas impactando en el

ejercicio 2024, conforme los procedimientos vigentes y dentro de los

plazos para la presentación de los Comprobantes/Formularios, según

corresponda, establecidos por la Contaduría General de la Nación. En

caso de que se informe al SIDIF mediante formularios resúmenes, luego

de la desafectación de las órdenes de pago en el sistema propio,

deberán enviar al SIDIF los formularios resúmenes “Informe de Gastos”

(IGS) o C-75 de desafectación.

De subsistir el derecho del acreedor al cobro, el Servicio

Administrativo Financiero deberá imputar el gasto a los créditos y

cuotas del ejercicio 2025 emitiendo en ese ejercicio un Formulario C-41

“Orden de Pago” o Comprobante “Orden de Pago Presupuestaria”, según

corresponda.

ARTÍCULO 6°.- Al finalizar el ejercicio los Servicios Administrativo

Financieros deberán llevar a estado definitivo (AUTORIZADO O ANULADO)

todos los “Comprobantes de Modificación de Registro” (CMR) y de

“Comprobante de Pago” (PG).

ARTÍCULO 7°.- Los “Comprobantes Informe de Recursos” (IR), los

“Comprobantes de Modificación de Informe de Recursos” (CMIR) y los

formularios de ejecución presupuestaria y no presupuestaria de recursos

C-10 “Informe de Recursos,” según corresponda, con cargo al 31 de

diciembre de 2024, deberán tramitarse y registrarse hasta las fechas

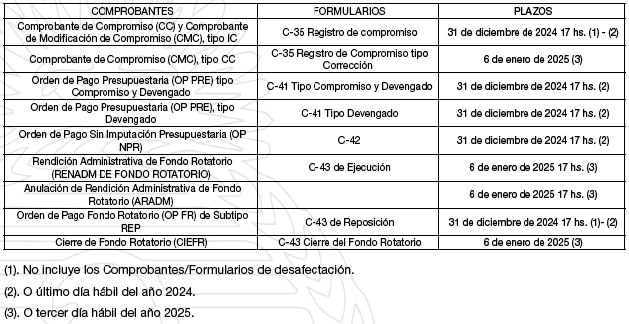

que seguidamente se detallan:

ARTÍCULO 8°.- Los requerimientos efectuados por la Tesorería General de

la Nación dependiente de la Subsecretaría de Presupuesto de esta

secretaría, a los Servicios Administrativo Financieros de la

Administración Central y Organismos Descentralizados, relacionadas con

regularizaciones de operaciones ocurridas en las cuentas del Tesoro

Nacional correspondientes al ejercicio 2024 (IR “Comprobante Informe de

Recursos”, presentación de Formularios C-10 “Informe de Recursos”,

“Comprobante de Modificación de Registro” o “Comprobante de

Regularización Global”, C-55 “Regularización y Modificaciones al

Registro”, según corresponda), deberán ser cumplimentados por los

Servicios Administrativo Financieros hasta el 31 de enero de 2025.

En el marco de la disposición conjunta 5 del 12 de noviembre del 2021

de la Contaduría General de la Nación y de la Tesorería General de la

Nación (DISFC-2021-5-APN-TGN#MEC), sobre el Procedimiento para

Devoluciones de Fondos en la Cuenta Bancaria 2510/46 “Recaudación TGN”,

provenientes de pagos financiados con la cuenta nominal “Tesoro

Nacional” distinta de la FF 11, los Organismos que deban dar

cumplimiento a dichas regularizaciones, podrán realizarlo hasta la

fecha indicada en el párrafo anterior.

Asimismo, en el marco de los procedimientos para la devolución de

gastos financiados con fondos provenientes de contribuciones

figurativas y devolución de fondos por disminuciones y/o cierres de

fondos rotatorios establecidos en la disposición conjunta 2 del 13 de

septiembre de 2023 de la Contaduría General de la Nación y de la

Tesorería General de la Nación (DISFC-2023-2-APN-TGN#MEC), los

expedientes electrónicos para tramitar las referidas devoluciones,

serán recibidos por la Tesorería General de la Nación hasta el 20 de

diciembre de 2024.

Con relación a las solicitudes de devolución de créditos erróneos en el

marco de la disposición conjunta 1 del 12 de septiembre de 2023 de la

Contaduría General de la Nación y de la Tesorería General de la Nación

(DISFC-2023-1-APN-TGN#MEC), los expedientes referidos a dichos

requerimientos, cuando correspondan a los casos contemplados en el

punto a del acápite I del anexo I de esa medida, serán recibidos por la

Tesorería General de la Nación hasta el 20 de diciembre de 2024 y ante

las situaciones contempladas en el punto b del acápite I del anexo I,

hasta el 11 de diciembre de 2024.

Las solicitudes de devoluciones de multas y fondos de garantías

previstas en la disposición conjunta 26 de la Tesorería General de la

Nación y 40 de la Contaduría General de la Nación del 23 de noviembre

de 2005, ambas dependientes de la Subsecretaría de Presupuesto de la

Secretaría de Hacienda del ex Ministerio de Economía y Producción, se

deberán gestionar hasta el 11 de diciembre de 2024.

ARTÍCULO 9º.- Los Servicios Administrativo Financieros de la

Administración Central y de los Organismos Descentralizados que

hubieren constituido fondos rotatorios, cualquiera fuere su fuente de

financiamiento, deberán rendir la totalidad de los gastos efectuados

hasta el cierre del ejercicio, mediante la emisión de los comprobantes

de “Rendición Administrativa de Fondo Rotatorio” (RENADM de Fondo

Rotatorio) o C-43 “Fondo Rotatorio” de Ejecución o C-75 “Ejecución

Presupuestaria de Gastos para la Administración Nacional”, según

corresponda. Los comprobantes de Rendición Administrativa de Fondo

Rotatorio y los Formularios C-43 “Fondo Rotatorio” de Ejecución deberán

ser autorizados o enviados por la vía de rutina a la Contaduría General

de la Nación, según corresponda, hasta la fecha indicada en el artículo

4º de esta medida observando lo dispuesto en la resolución 87 del 11 de

abril de 2014 de la Secretaría de Hacienda del ex Ministerio de

Economía y Finanzas Públicas y sus modificaciones.

De existir gestiones pendientes sobre comprobantes de gastos incurridos

en el ejercicio 2023 que hayan sido reimputados al ejercicio 2024,

deberán completarse y ser incluidos en una rendición administrativa

antes del 31 de diciembre de 2024. De igual modo, en caso de existir

comprobantes de fondo rotatorio (FR), fondo rotatorio interno (FRI) y

caja chica (CC) por gastos incurridos en el ejercicio 2023 que no hayan

sido reimputados al ejercicio 2024 y que se encuentren en un estado no

final, deberán finalizar la gestión antes del 31 de diciembre de 2024.

En ambos casos, tales gestiones deberán concluirse indefectiblemente

antes de la fecha indicada y no podrán ser reimputadas nuevamente al

ejercicio 2025.

Por otra parte, aquellos anticipos de fondos cuyo ejercicio sea

anterior al ejercicio 2024, deberán indefectiblemente culminar su

gestión antes del 31 de diciembre de 2024, debiendo ser rendidos

administrativamente con cargo a dicho ejercicio, o, en su defecto, ser

anulados.

ARTÍCULO 10.- Para elaborar la Cuenta de Inversión se tomarán como

válidos los registros obrantes en el e-SIDIF a la fecha de cierre de

las operaciones del ejercicio 2024, conforme disponga la Contaduría

General de la Nación.

Para aquellos Organismos que no operen con el e-SIDIF, en caso de

existir discrepancias entre los datos emergentes de sus sistemas (con

excepción del sistema UEPEX) y de los que surjan del Sistema Integrado

de Información Financiera (SIDIF) en sus distintos entornos deberán

generar los comprobantes o formularios de ajuste pertinentes. Estos

deberán ser remitidos a la Contaduría General de la Nación dentro del

plazo señalado precedentemente, acompañados de una nota explicativa

suscripta por el Secretario o Subsecretario del que depende el Servicio

Administrativo Financiero (SAF), en la que conste el origen de las

diferencias y que se trata, de corresponder, de movimientos con

incidencia en el ejercicio 2024.

Tanto la falta de conformidad como las discrepancias, serán comunicadas

por la Contaduría General de la Nación a la Sindicatura General de la

Nación, organismo descentralizado en el ámbito de la Presidencia de la

Nación y a la Unidad de Auditoría Interna, respectiva.

ARTÍCULO 11.- Los Servicios Administrativo Financieros de la

Administración Central y los Organismos Descentralizados, que tengan

desplegado el Módulo de Recursos y de la Conciliación Bancaria

Automática en el entorno e-SIDIF, deberán presentar en la Contaduría

General de la Nación, la consulta de “Saldo Disponible” de todas las

cuentas bancarias y escriturales de su titularidad, conjuntamente con

el anexo a del Cuadro 1, obrante en el Manual de Cierre de Ejercicio

Anual aprobado a través de la disposición 9 del 28 de noviembre de 2023

del citado Órgano Rector (DI-2023-9-APN-CGN#MEC).

Para que la información sobre “Saldo Disponible” exponga la información

consistente, es requisito que todas las cuentas bancarias y

escriturales se encuentren totalmente conciliadas a la fecha de corte

establecida en esta norma.

Se exceptúa de lo dispuesto en este artículo a los Servicios

Administrativo Financieros 355 “Servicio de la Deuda Pública” y 356

“Obligaciones a Cargo del Tesoro”.

ARTÍCULO 12.- Fíjese el 17 de febrero de 2025 como plazo límite para la

presentación de los Cuadros, Anexos y Estados de Cierre

correspondientes a la Administración Central, como así también para los

Cuadros, Anexos, Estados Contables y Financieros de su gestión, con las

notas aclaratorias correspondientes a los Organismos Descentralizados e

Instituciones de la Seguridad Social, conforme los procedimientos que

determine la Contaduría General de la Nación.

ARTÍCULO 13.- Establécese en lo que respecta a la recepción de la

información de los organismos de la Administración Nacional, que sólo

se aceptarán y darán por recibidas las entregas completas. En ningún

caso se recibirá información parcializada que no cumpla con las

formalidades dispuestas. Esta exigencia abarca las certificaciones de

las Unidades de Auditoría Interna que correspondan. Aquellos Cuadros,

Anexos y Estados de Cierre para los cuales no se registren

transacciones se presentarán cruzados con la leyenda “Sin Movimiento”,

atendiendo lo establecido en el Manual de Cierre de Ejercicio Anual.

La Contaduría General de la Nación informará al remitente el detalle de

la información que no cumpla con los requisitos señalados, los que

deberán ser completados por los Servicios Administrativo Financieros.

ARTÍCULO 14.- Las Universidades Nacionales deberán elaborar y enviar a

la Contaduría General de la Nación, hasta el 28 de febrero de 2025, los

Cuadros, Anexos y los Estados Contables y Financieros de la gestión,

con las Notas y Anexos que correspondan.

Dicha presentación se realizará a través del Sistema de Información

Financiera para Empresas Públicas, Fondos Fiduciarios, Entes excluidos

del Presupuesto de la Administración Nacional y Universidades

Nacionales (SIFEP).

ARTÍCULO 15.- Los responsables de los entes citados en los incisos b, c

y d del artículo 8º de la ley 24.156, incluidos los entes en estado de

liquidación y las empresas residuales, deberán elaborar y presentar a

la Contaduría General de la Nación, dentro de los dos (2) meses de

concluido su ejercicio financiero los Cuadros, Anexos y Estados

Contables con la información económica, financiera, patrimonial y

contable de su ejecución al 31 de diciembre de 2024, con los alcances

fijados en la resolución 1397 del 22 de noviembre de 1993 del ex

Ministerio de Economía y Obras y Servicios Públicos y la resolución 25

del 2 de agosto de 1995 de la Secretaría de Hacienda del ex Ministerio

de Economía y Obras y Servicios Públicos y sus modificatorias.

Asimismo, presentarán la correspondiente Memoria y una nota informando

la participación, porcentual y en pesos, del Estado Nacional en su

Patrimonio Neto (desagregado por entidad, jurisdicción o empresa).

Los Entes residuales o en estado de liquidación, remitirán los Estados

Contables correspondientes a la Contaduría General de la Nación.

Aquellos Entes que no estén incluidos en el Presupuesto Consolidado del

Sector Público Nacional quedarán eximidos de presentar información

presupuestaria, manteniéndose vigente la obligatoriedad de la

presentación de los Estados Contables, así como de la información

complementaria que solicite la Contaduría General de la Nación.

Esa presentación se realizará a través del SIFEP.

ARTÍCULO 16.- Los organismos del Sector Público Nacional, exceptuando

la Administración Central, en caso de no contar con los Estados

Contables auditados, remitirán en carácter provisorio la información

antes requerida, indicando por nota cuáles han sido los motivos por los

que no cuentan con dictamen de la Auditoría General de la Nación e

informando cual ha sido el último auditado. Una vez concluida la

pertinente auditoría deberán remitir copia de los Estados Contables

juntamente con la opinión de su auditor.

ARTÍCULO 17.- Los Servicios Administrativo Financieros de las

jurisdicciones y entidades deberán presentar en la Oficina Nacional de

Presupuesto dependiente de la Subsecretaría de Presupuesto de esta

secretaría, mediante el e-SIDIF, la información anual de la gestión

física de los programas para los que se hayan definido indicadores,

producción terminal y/u obras de inversión.

Asimismo, por la misma vía deberán cumplimentar el envío de la

información y los comentarios complementarios, incluyendo un Resumen

Ejecutivo por programa, así como indicadores representativos de

gestión. Esta obligación es extensiva para aquellos programas que no

hubieren definido mediciones físicas para el ejercicio 2024.

Esa información debe ser remitida hasta el 3 de marzo de 2025

inclusive, siendo obligatoria la firma digital de los respectivos

comprobantes, por parte de la autoridad competente.

ARTÍCULO 18.- Aquellos organismos que estén excluidos del Presupuesto

General de la Administración Pública Nacional, deberán incorporar una

partida en su propio presupuesto, oportunamente aprobado, y transferir

los fondos a favor del Tesoro Nacional en caso de que la normativa

vigente así lo disponga.

En caso de que se determine un remanente a favor del Tesoro Nacional,

el organismo disuelto deberá transferir los fondos en forma

extrapresupuestaria a favor de su continuador (si lo hubiere) y éste

deberá ingresar esos remanentes al Tesoro Nacional, una vez generada la

medida presupuestaria a tales efectos.

Las disminuciones de Fondos Rotatorios que impliquen una devolución de

fondos, deberán efectuarse mediante el depósito de las sumas

correspondientes hasta las cuarenta y ocho (48) horas antes del último

día hábil del año en curso observando el procedimiento previsto en la

disposición conjunta 2/2023 de la Contaduría General de la Nación y de

la Tesorería General de la Nación. Los respectivos Comprobantes de

Disminución de Fondo Rotatorio (CIEFR) o Formularios C-43, según

corresponda, deberán autorizarse hasta el 6 de enero de 2025, o tercer

día hábil de 2025 con cargo al ejercicio 2024.

El cierre de Fondos Rotatorios que implique una devolución de fondos,

deberá efectuarse mediante el depósito de las sumas correspondientes

hasta las cuarenta y ocho (48) horas antes del último día hábil del año

en curso observando el procedimiento previsto en la disposición

conjunta 2/2023 de la Contaduría General de la Nación y de la Tesorería

General de la Nación. Los respectivos Comprobantes de Cierre de Fondo

Rotatorio (CIEFR) o Formularios C-43, según corresponda, deberán

autorizarse hasta el 6 de enero de 2025, o tercer día hábil de 2025 con

cargo al ejercicio 2024.

La Tesorería General de la Nación y la Contaduría General de la Nación

podrán solicitar toda la información que consideren pertinente a los

fines de este artículo.

ARTÍCULO 19.- Aquellos organismos que se hubieren fusionado presentarán

la información en forma independiente hasta el momento de la

unificación de las partidas presupuestarias, y a partir de esa fecha,

la incluirán en el nuevo SAF. En caso de verificarse la separación de

un organismo, la información deberá ser desagregada por cada uno de los

nuevos, a partir de la fecha de división de los créditos.

ARTÍCULO 20.- Facúltase a la Contaduría General de la Nación para

solicitar a las Unidades Ejecutoras de Préstamos Externos (UEPEX) la

información que resulte necesaria a los efectos de elaborar la Cuenta

de Inversión 2024.

La información financiera anual relativa a las Fuentes de

Financiamiento 21 “Transferencias Externas” y 22 “Crédito Externo” al

cierre del ejercicio, y sin perjuicio del cumplimiento de la resolución

396 del 1° de diciembre de 2006 de la Secretaría de Hacienda del ex

Ministerio de Economía y Producción, deberá ser remitida por las UEPEX

a la jurisdicción o entidad en la cual se encuentre presupuestariamente

incorporada a la fecha de cierre a fin de su envío a la Contaduría

General de la Nación junto con el resto de la información que se

requiera.

ARTÍCULO 21.- La Tesorería General de la Nación deberá remitir, antes

del 14 de abril de 2025, a la Contaduría General de la Nación los

Cuadros que ésta determine con la información sobre las operaciones de

financiamiento de corto plazo efectuadas durante el ejercicio 2024.

Asimismo, y a los efectos de su inclusión en la Cuenta de Inversión,

remitirá una nota explicativa de la “Situación Actual del Tesoro” y sus

aspectos metodológicos.

ARTÍCULO 22.- Fíjase el 20 de diciembre de 2024 como fecha límite para

la presentación, de las solicitudes de modificaciones presupuestarias y

de reprogramaciones de cuotas de ejecución del ejercicio 2024 ante la

Oficina Nacional de Presupuesto, cuyas facultades no se encuentran

delegadas en virtud de los apartados I, III, V, VI y VII del artículo

9° y el artículo 18 de la decisión administrativa 5 de 11 de enero de

2024.

ARTÍCULO 23.- La responsabilidad por la información que surja de los

Estados y Cuadros requeridos para la elaboración de la Cuenta de

Inversión, de su respaldo documental, del cumplimiento de su

presentación en tiempo y forma y de la confección y registro de los

Comprobantes/Formularios, según corresponda relacionados con los

ajustes que disponga la Contaduría General de la Nación recaerá, en el

ámbito de su competencia jerárquica, en el Secretario o Subsecretario

de Coordinación Administrativa, el Jefe del Servicio Administrativo

Financiero y el Responsable de la Unidad de Registro Contable de cada

Servicio Administrativo Financiero de la Administración Central. Para

el resto de los obligados, aquella responsabilidad recaerá en la máxima

autoridad de cada ente.

Las firmas digitales y ológrafas, según corresponda, en los términos de

la normativa vigente, de todos y cada uno de los

Comprobantes/Formularios, Estados, Cuadros y demás información por

parte de los responsables del Servicio Administrativo Financiero

certificarán que se ha tenido a la vista la documentación de respaldo,

cuyos originales se encuentran en el archivo oficial de la entidad.

Asimismo, se considerarán válidos aquellos archivos embebidos a

documentos generados en el Sistema de Gestión Documental Electrónica

(GDE), siempre y cuando sean firmados digitalmente con su respectivo

dispositivo criptográfico.

ARTÍCULO 24.- A efectos de que los Estados Contables reflejen las

sentencias judiciales que resulten adversas para el Estado Nacional, o

que eventualmente pudieran serlo, facúltese a la Contaduría General de

la Nación para solicitar a la Procuración del Tesoro de la Nación el

detalle de las causas judiciales de contenido económico en las que el

Estado Nacional sea parte y una estimación en cada caso del monto que

por todo concepto éste podría estar obligado a hacer frente, en el

supuesto de recaer en esas causas una sentencia adversa. No obstante,

la Dirección General de Administración de cada organismo de la

Administración Central deberá remitir, antes del 5 de marzo de 2025, el

detalle de tales juicios firmado por el responsable del Área Jurídica,

en las condiciones que requiera la citada Contaduría General.

Por otro lado, a los fines de lograr una mejora en la exposición de los

Estados Contables, los organismos mencionados precedentemente deberán

remitir la información estadística sobre causas judiciales según se

detalla en el Manual de Cierre de Ejercicio Anual.

Por su parte, en lo que se refiere a la información estadística antes

mencionada, los Organismos Descentralizados lo expondrán como

información complementaria a los Estados Contables.

ARTÍCULO 25.- Encomiéndase a la Contaduría General de la Nación que

solicite a la Secretaría de Política Económica del Ministerio de

Economía la situación relativa a las tenencias accionarias del Estado

Nacional e información complementaria que aquella determine.

ARTÍCULO 26.- Encomiéndase a la Contaduría General de la Nación que

solicite a la Agencia de Administración de Bienes del Estado (AABE),

organismo descentralizado en el ámbito de la Vicejefatura de Gabinete

Ejecutiva de la Jefatura de Gabinete de Ministros, que arbitre los

medios para la emisión del detalle y movimientos de bienes inmuebles

que surge del Módulo Registro Contable del Sistema de Gestión de

Inmuebles del Estado Nacional (SIENA), para proceder a su exposición

dentro de la Cuenta de Inversión, como así también el detalle de los

montos brutos recaudados y su destino final.

ARTÍCULO 27.- Facúltase a la Contaduría General de la Nación para

requerir a los organismos de la Administración Nacional el detalle de

sus cuentas a cobrar y de las sumas declaradas incobrables al cierre

del ejercicio, conforme la clasificación que aquella determine. Previo

a su remisión, el organismo verificará su inclusión en el registro de

deudores incobrables dispuesto en la resolución 100 del 4 de junio de

2018 de la Secretaría de Hacienda del ex Ministerio de Hacienda

(RESOL-2018-100-APN-SECH#MHA) y caso contrario deberá proceder a su

registración.

ARTÍCULO 28.- Facúltase a la Contaduría General de la Nación para dar

de baja de sus registros las sumas adeudadas al Tesoro Nacional por

organismos de la Administración Nacional que a la fecha de cierre

hubiesen dejado de operar y cuyas funciones no hubieren sido

transferidas a otro ente continuador, y las contenidas en el Cuadro N°

30 de la Cuenta de Inversión con una antigüedad mayor a diez (10) años.

Las operaciones de depuración dispuestas en este artículo serán comunicadas a la Sindicatura General de la Nación.

ARTÍCULO 29.- Fíjase el 21 de abril de 2025 como plazo límite para la

presentación de los Cuadros y Anexos detallados en la resolución

conjunta 464 de la Secretaría de Hacienda y 97 de la Secretaría de

Finanzas del 29 de noviembre de 2007, ambas del ex Ministerio de

Economía y Producción o la que en el futuro la reemplace.

ARTÍCULO 30.- Facúltase a la Contaduría General de la Nación para

requerir a las entidades y jurisdicciones de la Administración Nacional

la remisión de la rendición de cuentas de los subsidios y aportes que

hubiesen ejecutado durante este ejercicio.

ARTÍCULO 31.- Facúltase a la Contaduría General de la Nación para

solicitar a la Secretaría Legal y Administrativa del Ministerio de

Economía, la Rendición de Cuentas y de todo otro dato que aporte

información, respecto de los Fondos Fiduciarios liquidados, disueltos,

transformados, unificados o modificados.

ARTÍCULO 32.- Instrúyase a la Contaduría General de la Nación para

requerir el estado de deudas entre empresas y sociedades del Sector

Público Nacional, excluyendo las que tengan carácter impositivo,

previsional o aduanero.

ARTÍCULO 33.- Fíjase el 31 de enero de 2025 como fecha límite para

regularizar ante la Contaduría General de la Nación las imputaciones

globales con subparcial 9999 - partidas “sin discriminar”- del inciso 5

– Transferencias- del Manual de Clasificaciones Presupuestarias para el

Sector Público Nacional o remitir nota (CCOO) por el Sistema GDE,

explicando las causales por las cuales no es posible regularizar los

montos pendientes, dirigida a: ERODRI#DAIF.

ARTÍCULO 34.- Las Órdenes de Pago correspondientes a Gastos Figurativos

de Fuente de Financiamiento 11 “Tesoro Nacional”, 12 “Recursos

Propios”, 13 “Recursos con Afectación Específica” y 15 “Crédito

Interno”, cuyo pago no hubiera operado al 31 de diciembre de 2024 y

para los casos en que el SAF Cedente determine que no corresponde su

cancelación en el ejercicio siguiente por razones debidamente

justificadas, deberán ser desafectadas con cargo al ejercicio 2024

antes del 14 de marzo de 2025, a los efectos de evitar distorsiones en

el cálculo del Remanente del Ejercicio 2024.

En caso de proceder a desafectar Gastos Figurativos, los SAF cedentes

deberán comunicar formalmente el detalle de las Órdenes de Pago

desafectadas, como así también las causas que motivaron dichas

modificaciones en la ejecución presupuestaria tanto a los SAF

receptores de estas como a la Contaduría General de la Nación.

ARTÍCULO 35.- Los remanentes correspondientes al ejercicio 2024

originados en la Fuente de Financiamiento 15 “Crédito Interno”,

financiados por el Tesoro Nacional, deberán ser ingresados por los SAF

a la Tesorería General de la Nación.

ARTÍCULO 36.- La Contaduría General de la Nación determinará los

plazos, la forma y los contenidos de los Estados, Cuadros y demás

información que deberán remitir los entes del Sector Público Nacional

para la elaboración de la Cuenta de Inversión del ejercicio 2024, como

así también los plazos de presentación de los Comprobantes y

Formularios no mencionados en los artículos 4° y 7° de esta resolución.

ARTÍCULO 37.- El incumplimiento total o parcial de los requerimientos

previstos en esta resolución habilitará directamente a los Órganos

Rectores de los Sistemas de Administración Financiera del Sector

Público Nacional a efectuar las comunicaciones que correspondan a la

Sindicatura General de la Nación, en los términos de la resolución 65

del 28 de junio de 1995 del citado Órgano de Control, sin perjuicio de

las sanciones expresamente previstas por esta Secretaría de Hacienda.

De verificarse el incumplimiento de las disposiciones en este artículo,

los Órganos Rectores podrán no dar curso a las Órdenes de Pago,

Selección de Pago y Órdenes Bancarias, según corresponda, de los

organismos involucrados, conforme lo establecido en la resolución 226

del 17 de noviembre de 1995 de la Secretaría de Hacienda del ex

Ministerio de Economía y Obras y Servicios Públicos y su modificatoria,

resolución 256 del 21 de mayo de 1998 de la citada secretaría.

ARTÍCULO 38.- La Contaduría General de la Nación, la Oficina Nacional

de Presupuesto y la Tesorería General de la Nación serán los órganos de

interpretación de las normas relacionadas al cierre de cada ejercicio,

conforme las competencias de cada una de ellas, quedando facultadas

para requerir la información que estimen pertinente y para emitir las

normas complementarias, interpretativas y aclaratorias a que hubiere

lugar.

ARTÍCULO 39.- La Contaduría General de la Nación será el Órgano de

aplicación de la presente resolución y como tal queda facultada a

emitir las pertinentes normas interpretativas, aclaratorias y

complementarias a que hubiere lugar.

ARTÍCULO 40.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.

Carlos Jorge Guberman

e. 21/11/2024 N° 83285/24 v. 21/11/2024