Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 17/97

Impuesto al Valor Agregado. Ley según texto ordenado en 1997. Regímenes de retención, percepción y/o pagos a cuenta. Solicitud de exclusión total o parcial. Resolución General N° 3851 (DGI). Su sustitución.

Bs. As., 10/9/97.

VISTO la Resolución General N° 3851 (DGI) mediante la cual se estableció el procedimiento aplicable a la tramitación de las solicitudes de exclusión de los regímenes de retención del impuesto al valor agregado, y

CONSIDERANDO:

Que a efectos de optimizar la referida tramitación se ha considerado conveniente instrumentar un nuevo procedimiento que, en función de los datos suministrados en las declaraciones juradas del citado gravamen y de los aportados con carácter complementario por el solicitante, permita, mediante la utilización de un sistema de cálculo automático, otorgar a dicha tramitación mayor rapidez, objetividad y eficiencia.

Que a esos fines, resulta necesario sistematizar la forma y oportunidad en que han de interponerse las correspondientes solicitudes, así como disponer la publicación oficial de la nómina de los responsables que han de ser temporalmente excluidos de los aludidos regímenes, de manera tal de garantizar la certeza, seguridad y validez de las exclusiones otorgadas.

Que razones de administración tributaria hacen aconsejable extender también la aplicación del referido procedimiento a los regímenes de percepción y/o pagos a cuenta previstos con relación al mencionado gravamen.

Que, en consecuencia, corresponde establecer los requisitos, plazos y demás condiciones que deberán observarse respecto de las solicitudes de exclusión y su correspondiente tramitación, comprendidas en el procedimiento que se implementa por la presente resolución general.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Informática.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 27 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997, 29 de la Ley N° 11.683, texto ordenado en 1.978 y sus modificaciones, y 7° del Decreto N° 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Los responsables del impuesto al valor agregado, que sufran retenciones y/o percepciones o que se encuentren obligados a realizar pagos a cuenta del citado gravamen, podrán solicitar su exclusión de los pertinentes regímenes.

La respectiva solicitud, así como la tramitación de la misma, mediante la cual se determina su procedencia -total o parcial- o su denegatoria, se ajustará a los requisitos, formalidades, plazos y demás condiciones que se disponen en la presente resolución general.

CAPITULO A - SOLICITUDES. CONDICIONES PARA FORMULAR LAS MISMAS.

Art. 2° — La solicitud de exclusión podrá interponerse siempre que a la fecha de su presentación, los responsables aludidos en el artículo anterior:

a) Posean saldo a favor, de libre disponibilidad, que surja de la declaración jurada del impuesto al valor agregado del período fiscal inmediato anterior a dicha fecha, y

b) hayan presentado:

1. Las declaraciones juradas del impuesto al valor agregado correspondientes a los últimos DOCE (12) períodos fiscales o a los transcurridos desde el inicio de actividades, cuando el número de éstos resulte inferior al antes mencionado, vencidos con anterioridad a la fecha de presentación, o

2. La última declaración jurada anual de ese gravamen, cuando se trate de responsables que ejerzan la actividad agropecuaria y hayan optado por liquidar y pagar el impuesto por período fiscal anual.

CAPITULO B - PRESENTACION DE SOLICITUDES. ELEMENTOS Y PLAZOS.

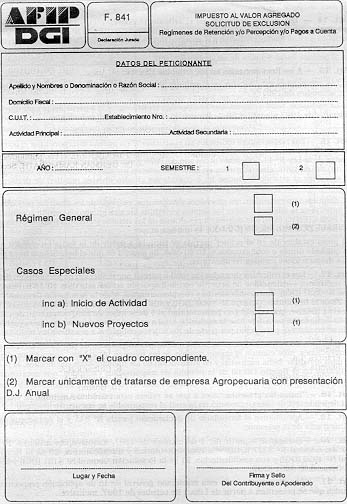

Art. 3° — Las solicitudes de exclusión se formalizarán mediante la presentación, por duplicado, del formulario de declaración jurada N° 841.

Art. 4° — La presentación del formulario de declaración jurada N° 841 podrá efectuarse únicamente hasta las fechas de vencimiento general fijadas, conforme a la terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.), para la presentación de la declaración jurada del impuesto al valor agregado correspondiente:

a) Al período fiscal del mes de diciembre, o

b) al período fiscal del mes de junio.

CAPITULO C -RESOLUCION DE LA SOLICITUD PROCEDIMIENTO AUTOMATICO

Art. 5° — La procedencia de la exclusión, total o parcial, o la denegatoria de la misma, serán resueltas por este Organismo mediante la aplicación de un sistema disertado con la finalidad de determinar, mediante un cálculo automático, el excedente de la obligación fiscal que podría llegar a provocar la aplicación de los regímenes de retención y/o percepción y/o pagos a cuenta, relacionando, entre otros, los siguientes datos consignados en las declaraciones juradas del impuesto al valor agregado presentadas por el responsable:

a) Débito fiscal, mensual y total, del período analizado.

b) Crédito fiscal, mensual y total, del período analizado.

c) Operaciones exentas o no gravadas.

d) Compras de bienes de uso.

e) Exportaciones netas.

f) Impuesto determinado.

g) Retenciones y/o percepciones sufridas y pagos a cuenta efectuados.

h) Diferimientos.

i) Bonos de Crédito Fiscal.

La aplicación del referido sistema no obsta la verificación y fiscalización posterior, respecto de la validez de los datos considerados para resolver la solicitud.

CAPITULO D - CASOS ESPECIALES. ELEMENTOS Y PLAZOS.

Art. 6° — Los sujetos que cumplan las condiciones dispuestas en el artículo 2°, podrán con carácter de excepción efectuar la presentación del formulario de declaración jurada N° 841, hasta las fechas de vencimiento general fijadas, conforme a la terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.) para las presentaciones de las declaraciones juradas del impuesto al valor agregado, sólo cuando se encuentren en alguna de las situaciones que se enuncian a continuación:

a) Hayan iniciado actividades.

b) Hayan adquirido equipamientos, efectuado reequipamientos o iniciado inversiones en nuevos proyectos.

Los interesados deberán presentar juntamente con el formulario de declaración jurada N° 841, una nota por original y duplicado, que deberá confeccionarse de acuerdo con el modelo que se incluye en el Anexo de esta resolución general.

La precitada nota será suscripta por el titular, presidente u otra persona debidamente autorizada y su firma se encontrará precedida por la fórmula establecida en el artículo 28 "in fine" del decreto reglamentario de la Ley N° 11.683, texto ordenado en 1.978 y sus modificaciones. La información proporcionada en la misma deberá contar con la certificación de contador público, cuya firma estará autenticada por la entidad en la cual se encontrare matriculado.

Las áreas que tengan a su cargo la tramitación de las solicitudes interpuestas podrán requerir las aclaraciones o documentación complementaria que consideren necesarias a dichos fines.

Art. 7° — La procedencia de la exclusión —total o parcial— o la denegatoria de la misma, serán resueltas por este Organismo conforme a lo establecido en el artículo 5° y en función de los datos aportados por el interesado en la nota a que se refiere el artículo 6°, párrafo segundo.

CAPITULO E - PROCEDENCIA DE LA EXCLUSION. PUBLICACION OFICIAL. VIGENCIA.

Art. 8° — De resultar procedente la exclusión, este Organismo publicará en el Boletín Oficial el apellido y nombres, denominación o razón social y la Clave Unica de Identificación Tributaria (C.U.I.T.) del peticionario, así como el porcentaje de exclusión otorgado con relación a la totalidad de los regímenes de retención y/o percepción y/o pagos a cuenta, del impuesto al valor agregado.

Asimismo este Organismo, procederá a notificar al interesado, de acuerdo con lo establecido en el artículo 100 de la Ley N° 11.683, texto ordenado en 1.978 y sus modificaciones, la aceptación parcial o la denegatoria de la exclusión y el detalle del procedimiento aplicado que fundamenta la decisión adoptada.

Art. 9° — La exclusión —total o parcial— producirá efectos a partir del primer día de los meses de marzo o setiembre, posteriores a la publicación oficial citada en el primer párrafo del artículo anterior, según corresponda.

Dicha exclusión caducará el último día del mes de agosto, inclusive, del año calendario en que la solicitud se formule o el ultimo día del mes de febrero, inclusive, del año calendario siguiente, según se trate, respectivamente, de solicitudes interpuestas en las fechas establecidas en el artículo 4°.

En los casos contemplados en el precedente Capítulo D, las presentaciones efectuadas hasta los meses de junio o diciembre, ambos inclusive, producirán efectos a partir de su publicación Oficial y caducarán, respectivamente, en las fechas citadas en el párrafo anterior.

Art. 10. — Los agentes de retención y/o percepción quedarán exceptuados de practicar, en los porcentajes de exclusión otorgados, las retenciones y/o percepciones del impuesto al valor agregado dispuestas en los regímenes establecidos, sólo cuando el sujeto pasible de dichas obligaciones exhiba, como único medio válido para acreditar dicha exclusión, la publicación efectuada en el Boletín Oficial a que refiere el primer párrafo del artículo 8°.

El sujeto pasible de retenciones y/o percepciones deberá asimismo entregar al respectivo agente de retención y/o percepción una fotocopia de la mencionada publicación oficial, la que será archivada por dichos agentes con la finalidad de justificar la falta o disminución de la retención y/o percepción correspondiente, con relación a las operaciones que efectúen durante la vigencia de la exclusión otorgada.

CAPITULO F - DISCONFORMIDADES. PROCEDIMIENTO APLICABLE. PLAZOS.

Art. 11. — Los solicitantes podrán manifestar su disconformidad respecto de la denegatoria total o del porcentaje de exclusión otorgado, mediante la presentación de un escrito acompañado de la prueba documental de la que intenten valerse, dentro del término de DIEZ (10) días, contados desde la fecha de recepción de la notificación prevista en el segundo párrafo del artículo 8°.

Este Organismo podrá requerir, dentro del término de DIEZ (10) días contados desde la fecha de la presentación efectuada, el aporte de otros elementos que considere necesarios a efectos de evaluar la mencionada disconformidad.

La falta de cumplimiento al requerimiento formulado, dentro del plazo de CINCO (5) días contados desde el día inmediato siguiente al del vencimiento del plazo acordado a tal fin, será considerado como un desistimiento tácito de la disconformidad planteada y dará lugar sin mas trámite al archivo de las actuaciones.

Art. 12. — El Juez administrativo competente, una vez analizados los elementos necesarios para evaluar la disconformidad planteada, dictará —dentro del plazo de VEINTE (20) días inmediatos siguientes al de la presentación efectuada por el peticionario o al de la fecha de cumplimiento del requerimiento previsto en el penúltimo párrafo del artículo anterior— resolución fundada respecto de la validez o improcedencia del reclamo formulado, la que será notificada al interesado por la dependencia interviniente.

Cuando el pedido resulte aceptado, la exclusión se publicará en el Boletín Oficial de acuerdo con lo dispuesto en el primer párrafo del artículo 8° y producirá efectos a partir del día inmediato siguiente a dicha publicación.

CAPITULO G - DISPOSICIONES TRANSITORIAS.

Art. 13. — Las solicitudes de certificados de no retención y/o percepción, así como de excepción de la obligación de realizar pagos a cuenta, presentadas hasta el 30 de setiembre de 1997, inclusive, que no hayan sido resueltas a esa fecha, serán tramitadas de acuerdo con las disposiciones de esta resolución general.

Art. 14. — Los sujetos indicados en el artículo 1° podrán con carácter de excepción y por única vez, efectuar la presentación del formulario de declaración jurada N° 841 hasta las fechas de vencimiento general fijadas conforme a la terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.), para la presentación de la declaración jurada del impuesto al valor agregado correspondiente al período fiscal del mes de setiembre de 1997.

Art. 15. — A los fines previstos en los artículos 13 y 14:

a) Las condiciones establecidas en el artículo 2° se considerarán referidas al período fiscal del mes de setiembre de 1997, y

b) La exclusión, total o parcial, que se disponga tendrá vigencia a partir del primer día del mes de diciembre de 1997 y hasta el 28 de febrero de 1998, ambas fechas inclusive.

CAPITULO H - DISPOSICIONES GENERALES.

Art. 16. — Los responsables indicados en el artículo 1° no podrán interponer por el término de UN (1) año la solicitud de exclusión (F. 841) cuando este Organismo, en uso de sus facultades emanadas de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y el Decreto N° 618 del 10 de julio de 1997, efectúe ajustes en las Declaraciones juradas del impuesto al valor agregado a que se refiere el artículo 2°, inciso b), o cuando los citados ajustes resulten de declaraciones juradas rectificativas presentadas por dichos beneficiarios.

Lo dispuesto precedentemente procederá siempre que, respecto de los aludidos períodos fiscales, el importe de la diferencia entre los débitos y créditos fiscales ajustados resulte superior en un CINCO POR CIENTO (5 %) a la diferencia resultante de los débitos y créditos fiscales declarados o a la suma de DOS MIL PESOS ($ 2.000), la que sea mayor.

El plazo establecido en el primer párrafo se contará a partir de la fecha en que los ajustes hayan quedado firmes o conformados o, en su caso, de aquella en que el beneficiario haya presentado las declaraciones juradas rectificativas.

Art. 17. — Los certificados de exclusión total o parcial por reducción de alícuotas en determinados regímenes -extendidos de acuerdo con lo dispuesto en los artículos 10 de la Resolución General N° 3337 (DGI), sus modificatorias y complementarias, 9° de la Resolución General N° 3851 (DGI), 28 de la Resolución General N° 4059 (DGI) y sus modificatorias y 21 de la Resolución General N° 4131 (DGI)-, que venzan con posterioridad al 1° de octubre de 1997, carecerán de validez a partir de dicha fecha para acreditar la exclusión total o parcial otorgada, así como para justificar la falta de retención y/o percepción por parte de los sujetos obligados a practicar las mismas.

Los agentes de retención y/o percepción quedarán exceptuados de practicar las retenciones

y/o percepciones, sólo cuando el sujeto pasible de las mismas las exhiba, como único elemento válido para acreditar dicha exclusión y en sustitución de los mencionados certificados, la publicación atinente en el Boletín Oficial de la nómina de responsables excluidos, que oportunamente dará a conocer este Organismo.

Art. 18. — Todas las presentaciones a que se refiere esta resolución general, se efectuarán ante la dependencia de este Organismo en la cual el responsable se encuentre inscripto.

Art. 19. — Apruébanse el formulario de declaración jurada N° 841 y el Anexo que forman parte integrante de la presente.

Art. 20. — Deróganse a partir del 1° de octubre de 1997, inclusive, los artículos 10 de la Resolución General N° 3337 (DGI), sus complementarias y modificatorias, 28 de la Resolución General N° 4059 (DGI) y sus modificatorias, 21 de la Resolución General N° 4131 (DGI) y la Resolución General N° 3851 (DGI).

Art. 21. — Las disposiciones de esta resolución general serán de aplicación respecto de las solicitudes que se presenten a partir del día 1° de octubre de 1997, inclusive.

Art. 22. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.

ANEXO RESOLUCION GENERAL N° 17

MODELO DE NOTA A PRESENTAR JUNTAMENTE CON EL F. 841

Lugar y Fecha

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DIRECCION GENERAL IMPOSITIVA

DEPENDENCIA (1)

Presente

REFERENCIA: a) Apellido y nombre o denominación o razón social, del solicitante.

b) Domicilio fiscal.

c) Clave Unica de Identificación Tributaria (C.U.I.T.).

De nuestra consideración:

Por la presente, y a los fines previstos en el segundo párrafo del artículo 6° de la Resolución General N° 17, se informan los siguientes datos:

a) Detalle de los elementos de prueba, aportados u ofrecidos, respecto del inicio de actividades, adquisición de equipamientos, realización de reequipamientos o inversiones en nuevos proyectos.

b) Proyecciones del monto de las operaciones gravadas (ventas y compras incluidas las de bienes de uso), no gravadas y exentas, correspondientes a cada uno de los DOCE (12) períodos fiscales inmediatos posteriores a la solicitud. (2).

c) Proyecciones del monto del débito fiscal y del crédito fiscal correspondientes a cada uno de los DOCE (12) períodos fiscales inmediatos posteriores a la solicitud. (2).

d) Proyecciones del impuesto al valor agregado, que resulta de relacionar cada uno de los créditos y débitos fiscales informados en el punto anterior. (2).

e) Proyecciones del monto de las retenciones y/o percepciones que euforia y/o pagos a cuenta que realizarla en los DOCE (12) períodos fiscales posteriores a la solicitud. (2).

1. Período.

2. Régimen o regímenes y sus alícuotas.

3. Montos sujetos a retención y/o percepción.

4. Montos de las retenciones y/o percepciones a sufrir y/o pagos a cuenta a realizar.

5. Datos identificatorios del o de los agentes de retención y/o percepción.

El que suscribe.....................................en su carácter de (3)................................... declara que los datos consignados en esta nota son correctos y completos y que ha confeccionado la misma sin omitir ni falsear dato alguno que deba contener, siendo fiel expresión de la verdad.

Firma y aclaración

(1) Consignar la dependencia en la que se encuentre inscripto.

(2) Deberá suministrarse la información requerida sólo en el caso que se genere en forma permanente saldo a favor, en virtud de la inversión inicial realizada como consecuencia de las características propias de la actividad.

(3) Indicar el carácter invocado por el firmante (presidente, titular o personas debidamente autorizadas).

|

GUIA TEMATICA |

||

|

- |

Solicitud de exclusión. Responsables comprendidos. |

Art. 1° |

|

CAPITULO A - SOLICITUDES. CONDICIONES PARA FORMULAR LAS MISMAS. |

||

|

- |

Interposición de la solicitud. Acreditación del saldo a favor de libre disponibilidad. Presentación previa de declaraciones juradas de períodos anteriores. Actividad agropecuaria. |

Art. 2° |

|

CAPITULO B - PRESENTACION DE SOLICITUDES. ELEMENTOS Y PLAZOS. |

||

|

- |

Formalización de la solicitud. Presentación del formulario de declaración jurada N° 841. |

Art. 3 |

|

- |

Plazas de presentación del F. 841. |

Art. 4° |

|

CAPITULO C - RESOLUCION DE LA SOLICITUD. PROCEDIMIENTO AUTOMATICO |

||

|

- |

Procedencia o denegatoria de la solicitud de exclusión, total o parcial. Sistema aplicable. Datos a relacionar. Verificación y fiscalización posterior de los datos considerados. |

Art. 5° |

|

CAPITULO D - CASOS ESPECIALES. ELEMENTOS Y PLAZOS |

||

|

- |

Inicio de actividades. Adquisición de equipamientos, reequipamientos o inversiones en nuevos proyectos. Presentación de nota. Modelo. Suscripción. Certificación de la información proporcionada. Requerimiento de aclaraciones o documentación complementaria. |

Art. 6° |

|

- |

Resolución de la solicitud por parte del Organismo. |

Art. 7° |

|

CAPITULO E - PROCEDENCIA DE LA EXCLUSION. PUBLICACION OFICIAL. VIGENCIA. |

||

|

- |

Publicación en el Boletín Oficial de los sujetos beneficiarios y del porcentaje de exclusión otorgado. |

|

|

|

Notificación al interesado de la aceptación parcial o de la denegatoria y del detalle del procedimiento aplicado. |

Art. 8° |

|

- |

Beneficio de exclusión total o parcial. Efectos. Caducidad del beneficio correspondiente a solicitudes interpuestas: |

|

|

|

- Conforme a las fechas establecidas en el artículo 4°. |

|

|

|

- Casos especiales contemplados en el Capítulo D. |

Art. 9° |

|

- |

Acreditación de la exclusión ante el agente de retención y/o percepción. Entrega por parte del sujeto pasible de las obligaciones, de fotocopia de la publicación oficial de su exclusión. |

Art. 10 |

|

CAPITULO F - DISCONFORMIDADES. PROCEDIMIENTO APLICABLE. PLAZOS |

||

|

- |

Manifestación de disconformidad por parte de los solicitantes. Presentación de escrito y de prueba documental. Plazo. Requerimiento de otros elementos por parte del Organismo. Plazos. Plazo para cumplir el requerimiento. Incumplimiento. Archivo de actuaciones. |

Art. 11 |

|

- |

Dictado de resolución fundada respecto de la validez o improcedencia del pedido. Plazo. Notificación. Aceptación. Validez de la exclusión. Publicación en el Boletín Oficial. |

Art. 12 |

|

CAPITULO G - DISPOSICIONES TRANSITORIAS. |

||

|

- |

Tramitación de solicitudes presentadas hasta el 30/9/97 no resueltas a dicha fecha. |

Art. 13 |

|

- |

Plazo excepcional de presentación del formulario de declaración Jurada N° 841. |

Art. 14 |

|

- |

Solicitudes referidas en los artículos 13 y 14. Condiciones exigidas en el artículo 2°. Período fiscal comprendido. Vigencia de la exclusión total o parcial. |

Art. 15 |

|

CAPITULO H - DISPOSICIONES GENERALES. |

||

|

- |

Ajustes en las declaraciones juradas de IVA. Imposibilidad de interponer nuevas solicitudes. Término. Procedencia. Computo del plazo. |

Art. 16 |

|

- |

Certificados de exclusión total o parcial por reducción de alícuotas extendidos según los artículos 10 de la R.G. N° 3337 (DGI) sus modificatorias y complementarias, 9° de la R. G. N° 3851 (DGI) 28 de la R.G. N° 4059 (DGI) y sus modificatorias y 21 de la R.G. N° 4131 (DGI), que venzan con posterioridad al 1/10/97. Pérdida de validez. |

|

|

- |

Acreditación de la exclusión por parte del sujeto beneficiado, resultante de los certificados ya otorgados, sólo mediante la exhibición de la publicación en el Boletín Oficial. |

Art.17 |

|

- |

Lugar de presentación de las solicitudes. |

Art. 18 |

|

- |

Aprobación del formulario de declaración jurada N° 841 y Anexo. |

Art. 19 |

|

- |

Derogación de los artículos 10 de la R.G. N° 3337 (DGI) sus complementarias y modificatorias, 28 de la R.G. N° 4059 (DGI) y sus modificatorias y 21 de la R.G. N° 4131 (DGI) y de la R.G. N° 3851 (DGI). |

Art. 20 |

|

- |

Vigencia. |

Art. 21 |

|

- |

De forma. |

Art. 22 |