MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

Y

SUPERINTENDENCIA DE SEGUROS DE LA NACION Y SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Resolución Conjunta Nº 25.530/97 – SSN y 620/97 SAFJP

Bs. As., 19/12/97

VISTO la Ley Nº 24.241, la Ley Nº 24.733 y la Resolución Conjunta de la SUPERINTENDENCIA DE SEGUROS DE LA NACION y de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES Nº 24.759/556 del 9 de Agosto de 1996; y

CONSIDERANDO:

Que a fin de contemplar lo previsto en la Ley Nº 24.733, resulta necesario adecuar la Póliza y Nota Técnica del Seguro de Renta Vitalicia Previsional.

Que hasta tanto la SUPERINTENDENCIA DE SEGUROS DE LA NACION defina la Tasa Testigo para las pólizas de Seguro de Renta Vitalicia Previsional, corresponde la aplicación del conjunto testigo de inversiones publicado Mensualmente por la SUPERINTENDENCIA DE SEGUROS DE LA NACION para la operatoria de Seguros de Retiro.

Que la presente se dicta en uso de las facultades previstas en los artículos 108 y 118 inciso p) de la Ley Nº 24.241.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

Y EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS

DE JUBILACIONES Y PENSIONES

RESUELVEN:

ARTICULO 1º- Apruébase la Póliza de Seguro de Renta Vitalicia Previsional y su Nota Técnica, que se acompaña como Anexo I de la presente.

ARTICULO 2º- Apruébanse las Tablas de Mortalidad que se acompañan como Anexo II de la presente.

ARTICULO 3º- A efectos de entregar al/los asegurados la cotización del Seguro de Renta Vitalicia Previsional, las Compañías de Seguro de Retiro deberán confeccionar el formulario "Cotización del Seguro".

ARTICULO 4º- A fin de contratar la Póliza del Seguro de Renta Vitalicia Previsional, el/los asegurados deberán suscribir el formulario "Solicitud del Seguro de Renta Vitalicia Previsional".

ARTICULO 5º- A fin de cumplimentar lo dispuesto en el art. 12º de las Condiciones Generales de la Póliza del Seguro de Renta Vitalicia Previsional, las Compañías de Seguros de Retiro deberán confeccionar el formulario "Comunicación Periódica al Asegurado."

ARTICULO 6º- Apruébanse con carácter obligatorio las pautas de información mínima que deberán contener los formularios "Cotización del Seguro, "Solicitud del Seguro de Renta Vitalicia Previsional" y "Comunicación Periódica al Asegurado", que se incluyen como Anexos III,IV y V de la presente Resolución, respectivamente.

ARTICULO 7º- A efectos del ajuste de los valores de póliza por rendimiento de la inversión de los fondos acumulados previsto en el artículo 15º de la Póliza de Seguro de Renta Vitalicia Previsional, y hasta tanto la SUPERINTENDENCIA DE SEGUROS DE LA NACION defina la Tasa Testigo para las pólizas de Seguro de Renta Vitalicia Previsional, corresponde la aplicación del conjunto testigo de inversiones publicado mensualmente por la SUPERINTENDENCIA DE SEGUROS DE LA NACION para la operatoria de Seguros de Retiro.

ARTICULO 8º- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. — WALTER ERWIN SCHULTHESS, Superintendente de A.F.J.P. — Dr. CLAUDIO OMAR MORONI, Superintendencia de Seguros de la Nación.

ANEXO I

POLIZA DE SEGURO DE RENTA VITALICIA PREVISIONAL

CONDICIONES GENERALES

ARTICULO 1° - LEY DE LAS PARTES

Las partes contratantes se someten a las disposiciones de las Leyes Nº 17.418 y Nº 24.241 y a las de la presente póliza.

ARTICULO 2° - DEFINICIONES

Los términos que a continuación se detallan tendrán la siguiente interpretación:

a) Afiliado:

Persona incorporada al Régimen de Capitalización del Sistema Integrado de Jubilaciones y Pensiones creado por Ley Nº 24.241.

b) Asegurado:

Afiliado que cumple con los requisitos para obtener la jubilación ordinaria o el retiro definitivo por invalidez, o derechohabiente de pensión por fallecimiento de un afiliado, que contrate esta póliza.

c) Beneficiarios:

Personas que cumplen con los requisitos para recibir pensiones por fallecimiento de un asegurado de acuerdo con la Ley Nº 24.241, que figuren como tales en las condiciones particulares, con la salvedad de lo estipulado en el art. 4º de esta póliza.

d) Edad inicial:

Edades al inicio de vigencia de la póliza.

Las edades se computarán desde la fecha de devengamiento correspondiente y deberán ser expresadas en meses enteros cumplidos

e) Tasa de interés técnico:

La que se utiliza para el cálculo de todos los valores de esta póliza es el 4% efectiva anual.

f) Reserva Matemática:

Prima Pura Unica Unitaria correspondiente a la edad alcanzada y sexo tanto del asegurado como de sus derechohabientes declarados, multiplicada por el importe de la cuota ajustada de la renta vitalicia conforme las disposiciones legales y reglamentarias en vigor y el art. 15º de estas Condiciones Generales.

g) Renta Vitalicia:

Prestación que recibe mensualmente el Asegurado o sus beneficiarios.

h) Premio Unico -P.U.-:

Importe que transfiere la Administradora de Fondos de Jubilaciones y Pensiones a la Cía. de Seguros de Retiro. El premio único se conformará:

a) Si no hubiere solicitud de Pago de Excedente de Libre

Disposición, por el Saldo de la Cuenta de Capitalización del afiliado.

b) Si hubiere solicitud de Pago de Excedente de Libre

Disposición, por el importe necesario para:

i) el pago de la prestación mensual para el asegurado y los derechohabientes declarados, cuyo monto se determinará conforme lo solicitado por el asegurado en su pedido de cotización, siempre que cumpla con lo estipulado en el inciso c) del artículo 101 de la Ley Nº 24.241.

ii) cubrir las tasas e impuestos indicados en las Condiciones Particulares de esta póliza.

ARTICULO 3° - RIESGOS CUBIERTOS

La cobertura que concederá la Cía. de Seguros de Retiro por la contratación de la presente póliza comprende el beneficio de una Renta Vitalicia:

a) Sobre la Vida del asegurado

b) Extensiva a el/los derechohabiente/s, existentes al momento de suscripción de la Solicitud del Seguro de Renta Vitalicia Previsional.

La Cía. de Seguros de Retiro pagará, mientras viva el asegurado o su/s beneficiario/s, rentas vitalicias ajustadas según lo dispuesto en el art. 15º de estas Condiciones Generales.

ARTICULO 4º- ASEGURADOS Y BENEFICIARIOS

Los beneficiarios deberán ser individualizados en las condiciones particulares de la póliza.

Si una vez iniciado el pago de las rentas vitalicias a los asegurados de pensión por fallecimiento, se presentare un derechohabiente cuya calidad de tal no se hubiera acreditado oportunamente, las rentas que se hubieren determinado inicialmente deberán recalcularse, con el objeto de incluir a todos los asegurados quienes concurrirán en proporción a los porcentajes que les corresponda conforme lo establecido en el artículo 98 de la Ley Nº 24.241. En estos casos, las nuevas rentas que resulten serán determinadas en función de las reservas matemáticas que mantenga la Cía. de Seguros de Retiro para el grupo correspondiente, de acuerdo con la normativa vigente.

Los nuevos asegurados adquirirán el derecho a percibir la renta vitalicia a partir del momento de acreditar ante la Cía. de Seguros de Retiro su calidad de derechohabiente.

Las prestaciones de los asegurados o beneficiarios se pagarán mientras vivan.

En los casos de hijos no inválidos, las prestaciones se pagarán mientras vivan y hasta que cumplan los 18 años de edad, y mientras conserven los derechos. La limitación a la edad no regirá si éstos se invalidan antes de cumplir la edad máxima señalada.

ARTICULO 5º- DOCUMENTACION A SUMINISTRAR A LA CIA. DE SEGUROS DE RETIRO

Al momento de la contratación del Seguro deberá comprobarse la edad del asegurado y de los derechohabientes mediante documentación fehaciente.

El fallecimiento del asegurado deberá acreditarse con el respectivo certificado otorgado por la autoridad competente.

La Compañía de Seguros de Retiro tendrá derecho a exigir en cualquier momento:

a) Los certificados que acrediten la calidad de beneficiarios.

b) Constancias de la supervivencia del asegurado o de cualquiera de los beneficiarios.

ARTICULO 6º - PRIMA PURA UNICA

La Prima Pura Unica se utilizará para el cálculo de la correspondiente Renta Vitalicia Previsional y surge de deducir al Premio Unico las tasas e impuestos a cargo del asegurado indicados en las condiciones particulares de esta póliza.

ARTICULO 7º - GASTOS DE ADMINISTRACION Y ADQUISICION

Los gastos de administración y adquisición serán fijados libremente. Sólo podrán deducirse de la diferencia entre la rentabilidad total de las reservas matemáticas y la rentabilidad garantizada según el art. 15º de estas Condiciones Generales.

ARTICULO 8° - FECHA DE INICIO DE VIGENCIA

Este seguro tendrá vigencia a partir del primer día del mes en que la Administradora de Fondos de Jubilaciones y Pensiones en la cual el afiliado se encuentre incorporado, traspase el premio único a la Cía. de Seguros de Retiro.

ARTICULO 9° - MONTO DE LAS PENSIONES

Con cargo a la prima estipulada sólo se otorgarán los beneficios señalados en la presente póliza, sin perjuicio de las cláusulas adicionales a ésta convenidas, las que deberán estar aprobadas por la Superintendencia de Seguros de la Nación.

Las pensiones serán equivalentes a los siguientes porcentajes de la renta vitalicia previsional del causante:

a) El setenta por ciento (70%) para la viuda, viudo o conviviente no existiendo hijos con derecho a pensión;

b) El cincuenta por ciento (50%) para la viuda, viudo o conviviente cuando existan hijos con derecho a pensión;

c) El veinte por ciento (20%) para cada hijo.

Si no hubiera viuda, viudo o conviviente con derecho a pensión, el porcentaje del haber de la pensión del o los hijos establecido en el inciso c) se incrementará distribuyéndose por partes iguales el porcentaje fijado en el inciso b).

La suma de las pensiones de todos los beneficiarios no podrá exceder el cien por cien (100%) de la prestación del causante. En caso que así ocurriera, la pensión de cada uno de los beneficiarios deberá recalcularse, manteniéndose las mismas proporciones que les correspondieran de acuerdo con los porcentajes antes señalados.

Para los casos de viuda, viudo o conviviente se tendrá en cuenta lo previsto en el último párrafo del artículo 53º de la Ley Nº 24.241, debiendo otorgarse la prestación al cónyuge y al conviviente por partes iguales.

Si alguno de los derechohabientes perdiera el derecho a la percepción del beneficio, se recalculará el beneficio de los otros derechohabientes con exclusión de éste, de acuerdo a lo establecido precedentemente, conforme la Ley Nº 24.733.

ARTICULO 10. - PAGO DE LAS PRESTACIONES

La jubilación ordinaria, el retiro definitivo por invalidez y las pensiones por fallecimiento del afiliado se devengarán desde el inicio de vigencia de la póliza. Las pensiones generadas por un asegurado fallecido, se devengarán desde el día siguiente al de la fecha de su muerte.

Las pensiones que se devenguen en virtud de esta póliza comenzarán a pagarse en el mes siguiente al de la recepción de las pruebas de la muerte del asegurado que recibe jubilación ordinaria o retiro por invalidez.

Las prestaciones se pagarán en el lugar que convengan las partes y no devengarán intereses ni ajustes por atrasos en su cobro que sean imputables al asegurado o beneficiario.

Las prestaciones de los hijos menores del asegurado fallecido se pagarán a la madre o al padre, según corresponda, o a quien tenga la representación legal.

ARTICULO 11. - FECHA DE PAGO

La fecha de pago de las prestaciones de la presente póliza estará estipulada en las condiciones particulares. Dicha fecha no podrá ser posterior al 5º día hábil o al 7º ida corrido del mes siguiente al que corresponda la prestación, la que sea anterior.

ARTICULO 12.- INFORMACION AL ASEGURADO

La Cía. de Seguros de Retiro emitirá y remitirá al asegurado un formulario denominado "Comunicación Periódica al Asegurado", cuya periodicidad de envío no podrá exceder el año.

ARTICULO 13.- INCUMPLIMIENTO

Ante cualquier incumplimiento de la Cía. de Seguros de Retiro, el asegurado deberá dirigir la correspondiente denuncia a la Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones domiciliada en Tucumán 480/500 - (1049) Capital Federal, quien comunicará a la Superintendencia de Seguros de la Nación la irregularidad observada, para que ésta proceda según corresponda.

ARTICULO 14. - RETICENCIA O FALSA DECLARACION

Queda especialmente convenido que la Cía. de Seguros de Retiro no podrá invocar como reticencia o falsa declaración, la omisión de hechos o circunstancias cuya pregunta no conste expresa y claramente en la Solicitud del Seguro de Renta Vitalicia Previsional o en las declaraciones personales para este seguro.

Transcurridos tres años desde la celebración del contrato, la Cía. de Seguros de Retiro no podrá invocar la reticencia, salvo cuando fuese dolosa.

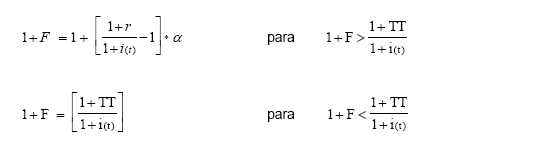

ARTICULO 15.- AJUSTE DE LOS VALORES DE POLIZA POR RENDIMIENTO DE LA INVERSION DE LOS FONDOS ACUMULADOS

La Cía. de Seguros de Retiro invertirá los fondos acumulados disponibles de la operatoria de Rentas Vitalicias Previsionales (RVP) de conformidad con las normas y disposiciones legales y reglamentarias de la Superintendencia de Seguros de la Nación.

El ajuste de la reserva matemática, en ningún caso será inferior al que resulte de la aplicación de la tasa testigo neta de la tasa técnica equivalente mensual, establecida por la Superintendencia de Seguros de la Nación para las pólizas de seguro de Rentas Anexo I – Página 7 Vitalicias Previsionales. En ningún caso este factor de ajuste podrá ser inferior a la unidad.

Como consecuencia del ajuste practicado sobre las reservas, se ajustarán los valores de la Renta Vitalicia inicial del período a abonar, todo ello de conformidad con los principios y métodos definidos en las Bases Técnicas de esta póliza, aprobadas por la Superintendencia de Seguros de la Nación.

Adicionalmente, la Cía. de Seguros de Retiro podrá ajustar las Rentas Vitalicias, reconociendo para dicho ajuste una rentabilidad superior a la mínima garantizada observando las siguientes pautas: a) En ningún caso se podrá efectuar el ajuste con una rentabilidad mayor que la obtenida por la inversión de los fondos acumulados disponibles de la operatoria de Rentas Vitalicias Previsionales y Rentas del Régimen de Riesgos del Trabajo. b) La forma y oportunidad del mencionado ajuste serán pactadas entre las partes.

ARTICULO 16. - GESTION PARA LA LIQUIDACION DE PRESTACIONES

Toda presentación que corresponda realizarse en cumplimiento de las obligaciones asumidas por la Cía. de Seguros de Retiro en la presente póliza, será efectuada en su domicilio o -a opción de ésta- en el domicilio del asegurado o donde este último lo indique, después de presentada la documentación que compruebe el derecho de los reclamantes, quienes deberán suministrarla a su exclusivo cargo. Asimismo, y a solicitud de la Cía. de Seguros de Retiro, estarán obligados a suministrarle:

— la información necesaria para verificar el fallecimiento o la extensión de la prestación a su cargo,

— la prueba instrumental en cuanto sea razonable y permitirle, eventualmente, las indagaciones necesarias para tales fines.

Se pierden los derechos a los beneficios contratados, si quienes deben recibirlos, incurren en exageraciones fraudulentas o emplean pruebas falsas a fin de percibir la prestación por parte de la Cía. de Seguros de Retiro. Una vez recibida y aceptada la documentación que compruebe el derecho de los reclamantes, la Cía. de Seguros de Retiro iniciará el pago de la renta vitalicia correspondiente.

ARTICULO 17. - CESIONES

Los derechos que esta póliza confiere al Asegurado son intransferibles. Toda cesión o transferencia se considerará nula y sin efecto.

ARTICULO 18. - DUPLICADO DE POLIZA

En caso de extravío, robo o destrucción de la presente póliza, el Asegurado podrá obtener un duplicado en sustitución del original, solicitándolo por escrito a la Cía. de Seguros de Retiro con especificación del motivo. Una vez emitido el correspondiente duplicado, el original quedará sin efecto legal.

ARTICULO 19. - DOMICILIO

El domicilio en el que las partes deben efectuar las denuncias y declaraciones previstas en la Ley de Seguros o en esta póliza, es el último declarado.

ARTICULO 20. - JURISDICCION

Toda controversia judicial que se plantee con relación al presente contrato de seguro, será tramitada ante los tribunales ordinarios competentes de la jurisdicción de la sede de la Cía. de Seguros de Retiro.

SEGURO DE RENTA VITALICIA PREVISIONAL

NOTA TECNICA

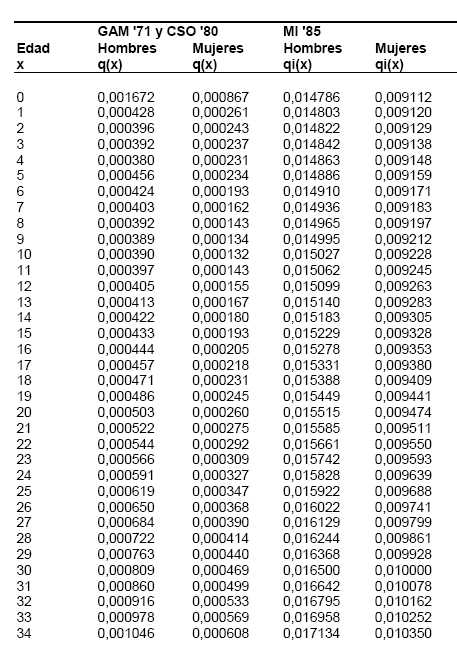

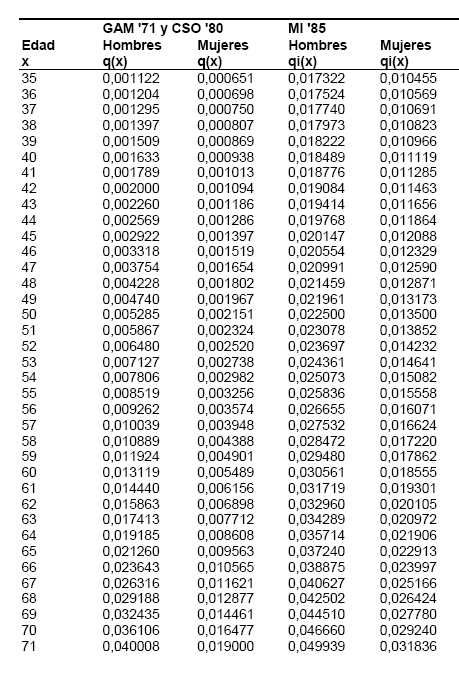

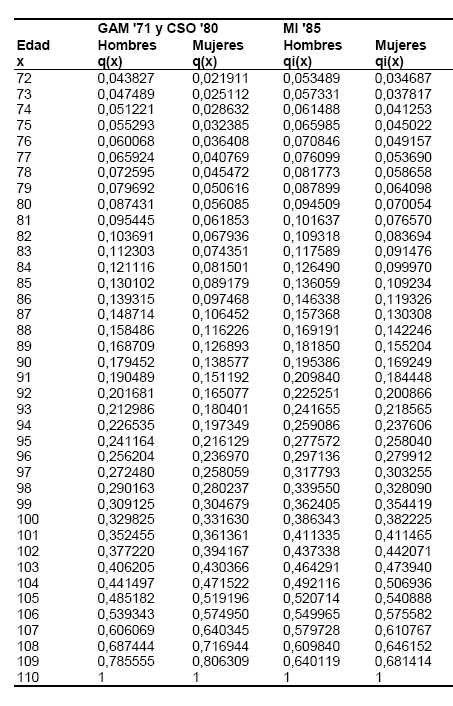

1- TABLAS DE MORTALIDAD E INVALIDEZ:

— GROUP ANNUITY MORTALITY (G.A.M) 1971

Probabilidad de Fallecimiento de las edades 0 (cero) a 4 (cuatro) años.

La Tabla G.A.M. 71 se completará con los valores de probabilidad de muerte de la Tabla Commissioner Standard Ordinary 1980 (C.S.O. 80) para dichas edades, de la forma que se detalla a continuación:

a) Para Hombres: como el 40% de la probabilidad de muerte masculina entre las edades (x) y (x+1).

b) Para Mujeres: como el 30% de la probabilidad de muerte femenina entre las edades (x) y (x+1).

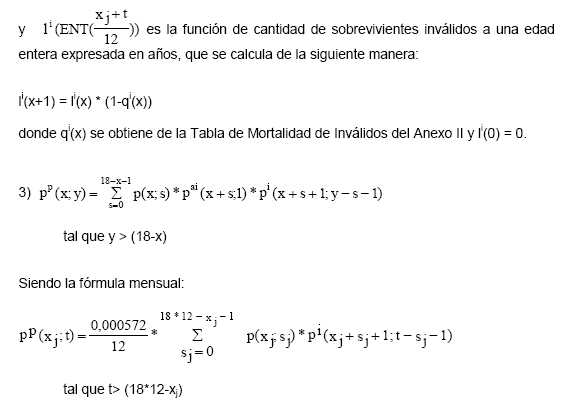

— MORTALIDAD de INVALIDOS (M.I.) 1985

— Probabilidad de Invalidarse de un beneficiario activo menor de 18 años:

Se considerará como probabilidad de invalidarse dentro de un año y sobrevivir como invalido hasta el fin del mismo, para todas las edades comprendidas en el intervalo 0 a 17 años y para ambos sexos, a 0,572 por mil.

Las Tablas GAM ‘71 y MI ‘85 mencionadas se acompañan en el Anexo II de la presente Resolución.

2- TASA DE INTERES TECNICO:

4% efectiva anual.

3- GASTOS DE ADMINISTRACION:

Serán libremente fijados.

4- GASTOS DE ADQUISICION:

Serán libremente fijados.

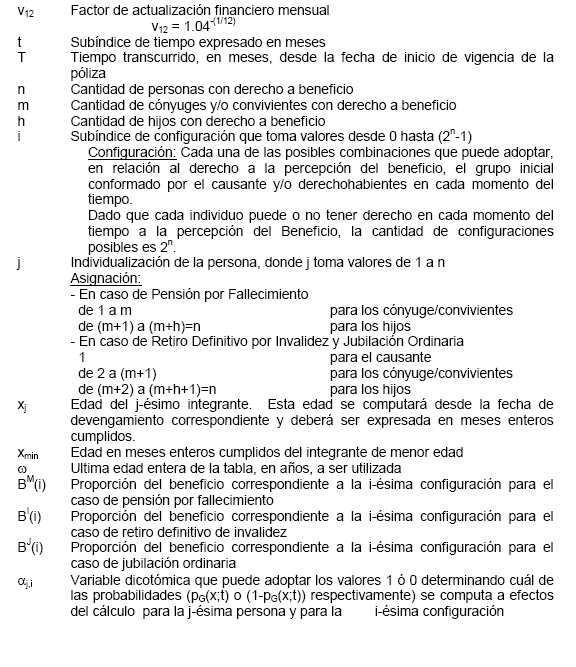

5- NOMENCLATURA:

6- ASIGNACIONDEEDADES:

Lasedadesse computarán desde la fecha de devengamiento correspondiente y deberán ser expresadas en meses enteros cumplidos, de acuerdo al Punto 9 de la presente Nota Técnica.

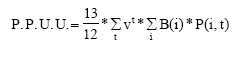

7- PRIMAS:

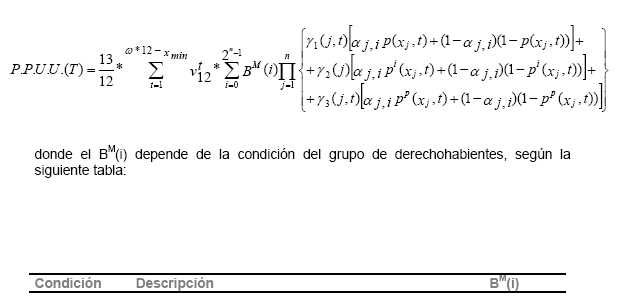

La Prima Pura Unica -P.P.U.- se utilizará para el cálculo de la correspondiente Renta Vitalicia Previsional y surge de deducir al Premio Unico -P.U.- las tasas e impuestos a cargo del asegurado.

La Prima Pura Unica Unitaria correspondiente a la edad alcanzada y sexo, tanto del asegurado como de sus derechohabientes declarados en la póliza, será el valor actual actuarial de los posibles pagos a los que tenga derecho el causante y/o el grupo de derechohabientes.

Donde:

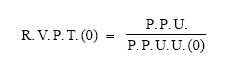

La Renta Vitalicia Previsional Total Inicial (R.V.P.T.(0)) se define :

La Renta Vitalicia Previsional correspondiente al causante, en caso de corresponder, es igual a R.V.P.T.

La Renta Vitalicia Previsional correspondiente a cada hijo, en caso de corresponder, es igual a δ * R.V.P.T.

La Renta Vitalicia Previsional correspondiente a cada cónyuge/conviviente, en caso de corresponder, es igual a β/m * R.V.P.T.

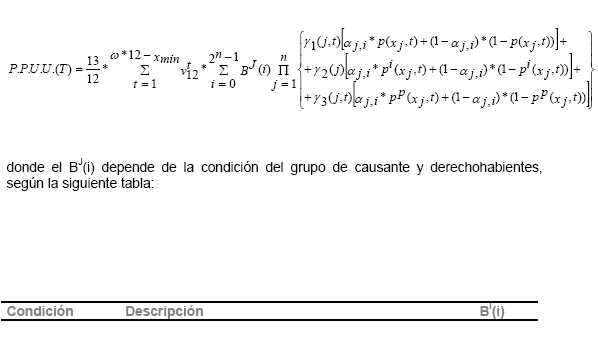

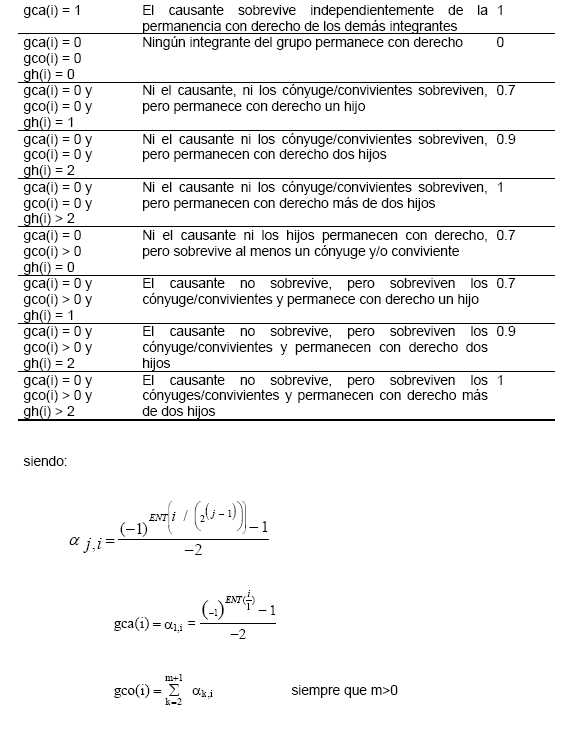

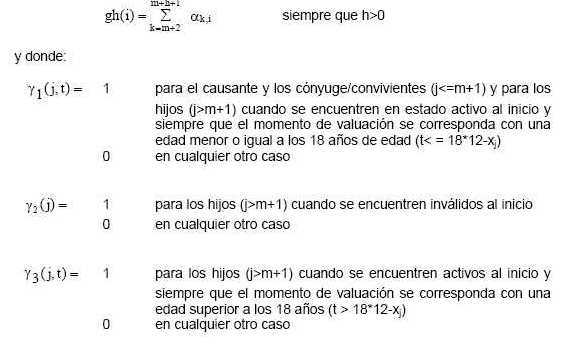

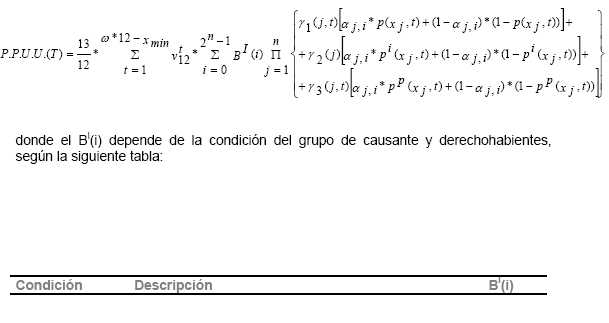

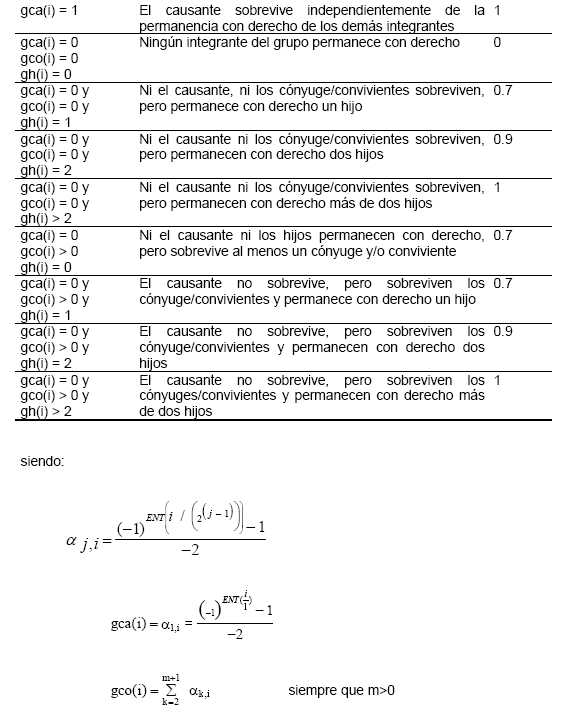

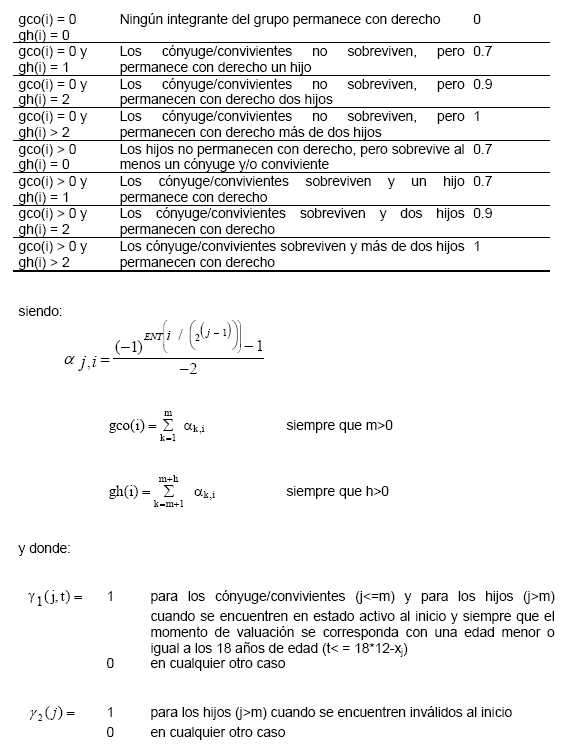

8- DETERMINACION DE LA P.P.U.U.

a) JUBILACION ORDINARIA

b) RETIRO DEFINITIVO POR INVALIDEZ

c) PENSION POR FALLECIMIENTO

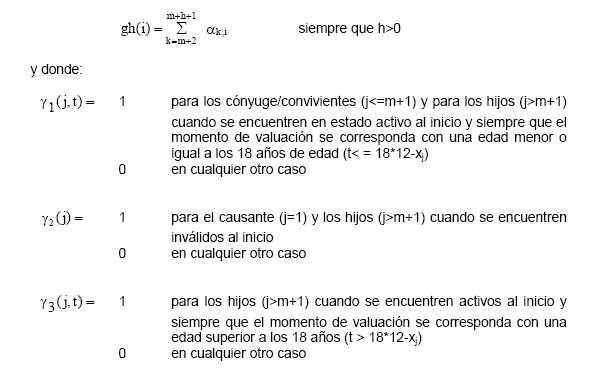

9. RUTINA DE CALCULO DE LA EDAD EN MESES (xj)

El cálculo de la edad en meses deberá realizarse siguiendo el siguiente procedimiento:

1. Se calculará la diferencia en años (DIFAÑO) como la resta del año de inicio de vigencia y el año de nacimiento.

La fecha de inicio de vigencia a considerar para el cálculo será el primer día del mes en que la AFJP traspase el premio único a la Cía. de Seguros de Retiro.

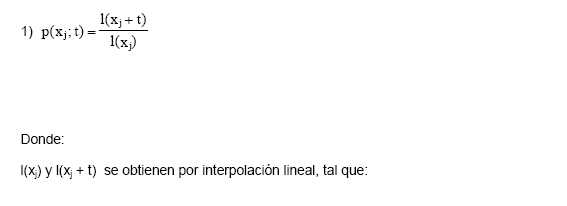

10- CALCULO DE PROBABILIDADES

Las probabilidades se calculan del siguiente modo:

11- RESERVA MATEMATICA

V(T) = R.V.P.T.(T) * P.P.U.U.(T)

a) Rentabilidad:

Debido a los incrementos derivados de los ajustes por inversiones, será V(T) el valor mínimo de la reserva.

b) Cambio de Tablas de Mortalidad y/o de Tasa de Interés Técnico:

Quedará a cargo de la Cía. de Seguros de Retiro recomponer las reservas matemáticas, a fin de garantizar las rentas ya adquiridas por los asegurados, en caso que se produzca un cambio de las tablas de mortalidad utilizadas, debido a la variación de la sobrevivencia de los individuos.

La Cía. de Seguros de Retiro deberá actuar de idéntica forma en el caso de variación de la tasa de interés técnico.

La recomposición de las reservas deberá efectuarse en un plazo no mayor a 3 años a partir del momento en que se produzca dicho cambio.

A partir del cambio de tablas de mortalidad y/o de tasa de interés técnico, las nuevas bases técnicas resultantes se aplicarán a todos los asegurados o beneficiarios, sin distinción de fecha de contratación.

12- AJUSTE:

En ningún caso podrá preverse un ajuste inferior al rendimiento del conjunto testigo de inversiones publicado mensualmente por la Superintendencia de Seguros de la Nación, para las pólizas de seguro de Renta Vitalicia Previsional, neto de la tasa de interés técnico. En el supuesto de que la Cía. de Seguros de Retiro utilice un período de ajuste mayor al mes, deberá calcularse la tasa equivalente que corresponda. Dicho período no podrá ser superior a 12 meses.

Cuando el período de ajuste fuera menor al mes deberá calcularse de acuerdo con la tasa de rendimiento diaria que resulte del conjunto testigo de inversiones antes citado.

En caso que el rendimiento difiera del indicado anteriormente, deberá quedar expresamente establecido en la póliza, cuál será el porcentaje mínimo -en forma puntual- del rendimiento devengado por las inversiones de la entidad que se utilizará para efectuar los ajustes, no pudiendo disminuirse lo pactado por ningún concepto.

Podrá utilizarse toda otra fórmula cuyo resultado sea superior al que surja de aplicar la indicada precedentemente.

13- PERIODO DE AJUSTE:

Transcurrido el período convencionalmente pactado para el ajuste de los compromisos de la Cía. de Seguros de Retiro, tal ajuste se considerará ganado por el asegurado.

ANEXO II

TABLAS DE MORTALIDAD

Se adjuntan a continuación las tablas de mortalidad y de mortalidad de inválidos a utilizar para el cálculo de las probabilidades y de la P.P.U.U..

ANEXO III

INFORMACION MINIMA QUE DEBE INCLUIRSE EN EL FORMULARIO "COTIZACION DEL SEGURO"

Fecha de emisión:

Tipo de Renta Vitalicia Previsional:

A.F.J.P.:

Moneda en la que se va a contratar el Seguro:

Nombre y Apellido del solicitante:

———————————————————————————————————

(POR ASEGURADO)

Apellido y Nombre:

Domicilio:

Fecha de Nacimiento:

Sexo:

Estado (inválido/no inválido):

Carácter del asegurado (causante, cónyuge, conviviente, hijo):

Para los hijos:

— Estado Civil (soltero/a, casado/a, viudo/a, divorciado/a):

— ¿Gozan de algún otro tipo de pensión, jubilación, retiro o prestación contributiva? (si/no):

———————————————————————————————————

(POR BENEFICIARIO)

Apellido y Nombre:

Domicilio:

Fecha de Nacimiento:

Sexo:

Estado (inválido/no inválido):

Carácter del asegurado (causante, cónyuge, conviviente, hijo):

Para los hijos:

— Estado Civil (soltero/a, casado/a, viudo/a, divorciado/a):

— ¿Gozan de algún otro tipo de pensión, jubilación, retiro o prestación contributiva? (si/no):

———————————————————————————————————

Saldo de la Cuenta de Capitalización Individual:

Base Jubilatoria:

|

|

Valor en moneda del contrato |

|

Premio Unico Estimado |

|

|

Tasa e Impuestos |

|

|

P.P.U. Estimada |

|

|

ASEGURADO |

RVP inicial estimada |

|

|

|

|

|

|

|

|

|

Se deberá aclarar en Nota que :

— los hijos menores no inválidos cobrarán prestación hasta los 18 años de edad, excepto que se invaliden con anterioridad a cumplir dicha edad, en cuyo caso cobrarán de por vida,

— el cálculo de las edades se ha determinado al inicio del mes de la fecha de emisión de esta cotización,

— el Saldo de la Cuenta de Capitalización Individual está sujeto a modificación.

Forma de Ajuste de la Renta Vitalicia (1):

Periodicidad del Ajuste Garantizado:

Reconoce Excedente de Rentabilidad (si/no):

Periodicidad de reconocimiento del Excedente de Rentabilidad:

Forma de reconocimiento del Excedente de Rentabilidad (1):

Fecha de vencimiento de la presente Cotización:

Se deberá indicar que, a solicitud del asegurado la Cía. de Seguros de Retiro pondrá a su disposición copia de las Condiciones Generales y Condiciones Adicionales (con respecto a la forma de reconocimiento del Excedente de Rentabilidad).

(1) Se podrá remitir al/los artículo/s de las Condiciones Contractuales que corresponda/n.

Firma del Responsable de la Cía. de Seguros de Retiro.

ANEXO IV

INFORMACION MINIMA QUE DEBE INCLUIRSE EN EL FORMULARIO "SOLICITUD DEL SEGURO DE RENTA VITALICIA PREVISIONAL"

Fecha de emisión:

Apellido y Nombre del causante:

Tipo de trabajador (autónomo, en relación de dependencia):

Tipo de Renta Vitalicia Previsional (jubilación ordinaria, retiro definitivo por invalidez, pensión por fallecimiento):

Moneda del Contrato:

A.F.J.P.:

Periodicidad de Envío de Información al asegurado (no podrá ser mayor al año):

(POR ASEGURADO)

Apellido y Nombre:

Domicilio:

CUIL/CUIT Nº :

Tipo y Nº de Documento:

Fecha de Nacimiento:

Sexo:

Estado (inválido/no inválido):

Carácter del asegurado (causante, cónyuge, conviviente, hijo):

Para los hijos:

— Estado Civil (soltero/a, casado/a, viudo/a, divorciado/a):

— ¿Gozan de algún otro tipo de pensión, jubilación, retiro o prestación contributiva? (si/no):

(En caso de tratarse de una pensión por fallecimiento se deberán agregar también los datos del causante).

(POR BENEFICIARIO)

Apellido y Nombre:

Domicilio:

Tipo y Nº de Documento:

Sexo:

Estado (inválido/no inválido):

Vínculo con el causante (cónyuge, conviviente, hijo):

Para los hijos:

— Estado Civil (soltero/a, casado/a, viudo/a, divorciado/a):

— ¿Gozan de algún otro tipo de pensión, jubilación, retiro o prestación contributiva? (si/no):

|

|

Valor en moneda del contrato |

|

Premio Unico Estimado |

|

|

Tasa e Impuestos |

|

|

P.P.U. Estimada |

|

|

ASEGURADO |

RVP inicial estimada |

|

|

|

|

|

|

|

|

|

|

|

|

Ajuste Garantizado (1):

Periodicidad del Ajuste Garantizado:

Reconoce Excedente de Rentabilidad (si/no):

Cálculo efectuado en base a la COTIZACION de FECHA:

Los valores anteriores quedan sujetos a variaciones que se puedan producir entre la fecha de cálculo y la fecha de recepción del premio único remitido por la A.F.J.P.

La póliza de Seguros iniciará vigencia el primer día del mes en que ..........................A.F.J.P. envíe los fondos a esta entidad. El primer pago se efectuará, como máximo, el 5º día hábil o el 7º día corrido del mes siguiente al de inicio de vigencia de la póliza, el que sea anterior.

Se incluirá el siguiente texto:

"Se comunica al Asegurado que el monto que finalmente resulte del cálculo de la renta vitalicia previsional inicial, le será informado en las Condiciones Particulares que serán enviadas dentro de los 45 días corridos desde el inicio de vigencia de la póliza. Junto con estas Condiciones se le remitirá el texto de la póliza (Condiciones Generales).

Se deberá indicar que, a solicitud del asegurado la Cía. de Seguros de Retiro pondrá a su disposición copia de las Condiciones Generales y Condiciones Adicionales (con respecto a la forma de reconocimiento del Excedente de Rentabilidad).

(1) Se podrá remitir al/los artículo/s de las Condiciones Contractuales que corresponda/n.

Firma del responsable de la Cía de Seguros y del/los asegurado/s.

ANEXO V

INFORMACION MINIMA QUE DEBE INCLUIRSE EN EL FORMULARIO "COMUNICACION PERIODICA AL ASEGURADO"

Fecha de emisión:

Apellido y Nombre:

Nº de Póliza:

Período de Información (fecha a fecha):

Fecha de remisión del próximo formulario:

Renta Vitalicia Inicial:

|

MES Y AÑO |

RVP Garantizada Bruta |

Excedente de Rentabilidad Reconocido s/RVP garantizada |

Renta Vitalicia Total Abonada Bruta |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Se deberá incorporar la siguiente leyenda:

"La Renta Vitalicia Previsional Garantizada no podrá en ningún caso disminuir su valor de un mes a otro.

Las rentas posteriores a la Renta Vitalicia inicial en ningún caso podrán ser inferiores a la misma.".

e. 5/1 Nº 212.521 v. 5/1/98