SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Resolución Nº 320/98

Bs. As., 28/8/98

VISTO las Resoluciones de esta SUPERINTENDENCIA Nº 191/97 y 67/98 que establecen el procedimiento de valuación de los certificados de depósito a plazo fijo de rendimiento variable, y

CONSIDERANDO:

Que el procedimiento establecido en la Resolución SAFJP Nº 67/98 para la valuación de certificados de depósito a plazo fijo de rendimiento variable (CDRV) se ajusta a los aspectos financieros de los mismos.

Que el método de valuación desarrollado en la citada resolución conlleva una menor variabilidad de los valores determinados respecto del método de valuación desarrollado en la Resolución 191/97.

Que dada la magnitud con que participan los CDRV constituidos con anterioridad al 10 de marzo de 1998 en las carteras de los fondos de jubilaciones y pensiones (FJP), la aplicación del método de valuación descripto en la Resolución SAFJP Nº 67/98 respecto de los mismos disminuiría la volatilidad futura de las cuotas que conforman el patrimonio de los fondos.

Que esta disminución en la volatilidad de las cuotas coadyuva a disminuir la probabilidad de que la rentabilidad de los FJP exceda los límites de las rentabilidades máximas y mínimas que deben observar los FJP.

Que a medida que comiencen a vencer los CDRV constituidos originalmente aumentará la probabilidad de cambios en las volatilidades de las cuotas aumentando el riesgo de que la rentabilidad de alguno de los FJP exceda los límites máximos y mínimos que deben respetarse.

Que en este momento las valuaciones de las carteras de CDRV realizadas por los métodos descriptos en ambas resoluciones se encuentran muy próximas en valores nominales permitiendo minimizar el impacto que este cambio pudiera acarrear sobre la rentabilidad promedio del sistema.

Que el método de valuación implementado a través de la Resolución SAFJP Nº 67/98 es superador del contenido en la Resolución SAFJP Nº 191/97, y en consecuencia, no es razonable mantener un mismo activo valuado con métodos distintos.

Que esta instancia se encuentra facultada para el dictado de la presente medida en atención a las prescripciones contenidas en el artículo 119, inc. b), de la Ley 24.241 y el Decreto Poder Ejecutivo Nacional Nº 1605/94.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

RESUELVE:

ARTICULO 1° — Las inversiones a plazo definidas en el punto D) de la Comunicación "A" 2482 y modificatorias del BANCO CENTRAL DE LA REPUBLICA ARGENTINA que integren la cartera de los fondos de jubilaciones y pensiones y encajes y que se encuentren vigentes a partir de la entrada en vigencia de la presente Resolución, será valuadas diariamente de acuerdo a lo establecido en la Resolución SAFJP Nº 67/98, incluso las constituidas con anterioridad al 10 de marzo de 1998.

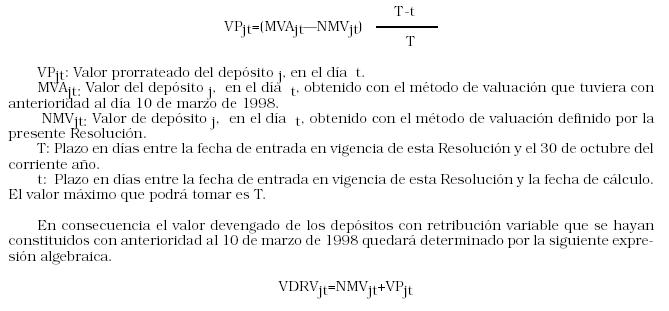

ARTICULO 2° — Las diferencias que surjan de la aplicación del nuevo método de valuación respecto del anterior utilizado, serán prorrateadas en forma diaria desde la entrada en vigencia de la presente hasta el 30 de octubre del corriente año inclusive, según la fórmula del Anexo.

ARTICULO 3° — La presente comenzará a regir a partir del día 1° de setiembre de 1998.

ARTICULO 4° — Regístrese, comuníquese, notifíquese a las Administradoras de Fondos de Jubilaciones y Pensiones, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.— Lic. HECTOR ARMANDO DOMENICONI, Superintendente de A.F.J.P.

ANEXO

DETERMINACION DEL VALOR DIARIO DEL PRORRATEO

e. 3/9 Nº 243.528 v. 3/9/98