Administración Federal de Ingresos Públicos

ADUANAS

Resolución General 229/98

Régimen de Valoración de Operaciones de Importación.

Bs. As., 21/10/98

B.O.: 23/10/98

VISTO,

las Leyes N° 23.311 y N° 24.425; el Decreto N° 1.026 de fecha 25 de Junio de 1987 y la Disposición N° 128/98 (AFIP), yCONSIDERANDO:

Que por la Disposición mencionada en el VISTO se aprobó la Estructura Organizativa de la DIRECCION GENERAL DE ADUANAS.

Que en consecuencia resulta necesario adecuar los procedimientos referidos al control del valor de mercadería de importación establecidos por Resolución Nº 986/97 de la ex ADMINISTRACION NACIONAL DE ADUANAS y sus modificatorias.

Que por Decreto Nº 477 de fecha 22 de Mayo de 1997 el Poder Ejecutivo Nacional estableció que las empresas de inspección efectuaren verificaciones de precios en relación a los bienes a importar.

Que por Resolución Nº 44/98 (DGA) la DIRECCION GENERAL DE ADUANAS prevee la posibilidad de observar el valor documentado al momento de efectuar la verificación física de la mercadería.

Que se hace necesario establecer el procedimiento a utilizar en materia de notificaciones cuando la DIRECCION GENERAL DE ADUANAS dude sobre la veracidad o exactitud de los datos o documentos presentados como prueba del valor declarado.

Que la presente se dicta en uso de la facultad conferida por el Artículo 7°, del Decreto N° 618 de fecha 10 de Julio de 1997.

Por ello;

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

ARTICULO 1°

.- Aprobar el Anexo I - INDICE TEMATICO, Anexo II - PROCEDIMIENTOS A SEGUIR PARA LA VALORACION DE LOS DESPACHOS DE IMPORTACION, Anexo III - DETERMINACION DE LA BASE DE VALORACION EN EL CASO DE EXISTIR MOTIVOS PARA DUDAR SOBRE LA VERACIDAD O LA EXACTITUD DE LOS DATOS O DOCUMENTOS PRESENTADOS COMO PRUEBA DEL VALOR DECLARADO, Anexo IV - CURSOGRAMA DE TRAMITE y Anexo V - POSIBLES ACCIONES A REALIZARSE EN EL EXTERIOR DEL PAIS PARA EFECTUAR INVESTIGACION EN MATERIA DE VALOR, que forman parte integrante de la presente.ARTICULO 2°

.- Si al efectuar la verificación física se observare el valor declarado en el despacho de importación o exista diferencia entre éste y el consignado por la empresa de inspección de preembarque en el certificado respectivo, el libramiento sólo será autorizado previa constitución de garantía por los tributos aplicados sobre la diferencia con el valor que motivara la observación o con el establecido en el certificado de inspección.ARTICULO 3º

.- Las Aduanas de registro de las operaciones enviarán las carpetas de los Despachos deImportación, a las Regiones Aduaneras o al Departamento Fiscalización Documental, conforme las pautas que para el control de valor instrumente la DIRECCION GENERAL DE ADUANAS.

ARTICULO 4º

. - Cuando el importador declare la existencia de vinculación, se remitirá UNA (1) copia del Despacho de Importación a la División Valoración del Departamento Técnica de Importación así como también en aquellos casos en que los importadores abonen cánones o derechos de licencia que pudieran estar relacionados con las mercaderías objeto de valoración.En estos supuestos las Aduanas de registro archivarán la documentación supeditando la determinación del valor al pronunciamiento del precitado Departamento.

ARTICULO 5°

.- La División Valoración del Departamento Técnica de Importación, confeccionará un padrón actualizado de ajustes de valor aplicable a los importadores, en orden a las conclusiones de las investigaciones referidas en el artículo anterior, el que será difundido a las áreas de valoración y publicados en el Boletín Oficial de la REPUBLICA ARGENTINA.ARTICULO 6°

.- A criterio de las Regiones Aduaneras y del Departamento Fiscalización Documental, las operaciones que se hubieren tramitado por canal de selectividad naranja y/o verde podrán estar sujetas al control de valor conforme las pautas establecidas por la presente, sin desvirtuar el control establecido por el Régimen de Selectividad.ARTICULO 7°

.- Las áreas de Valoración dependientes de las Regiones Aduaneras y del Departamento Fiscalización Documental y la División Valoración del Departamento Técnica de Importación ajustarán sus tareas a los procedimientos que se detallan en los Anexos de la presente.ARTICULO 8°.

- Las Subdirecciones Generales de Operaciones Aduaneras Metropolitanas y del Interior en coordinación con la Subdirección General de Legal y Técnica Aduanera, arbitrarán las medidas que resultan necesarias para el cumplimiento de la presente.ARTICULO 9°

.- La Dirección de Informática Aduanera de la Subdirección General de Recaudación deberá proporcionar al Departamento Fiscalización Documental y a las Regiones Aduaneras información periódica referida a las Importaciones sujetas al control de valor.ARTICULO 10º.

- Facultar a la DIRECCION GENERAL DE ADUANAS a establecer la utilización de un sistema informático que contemple los trámites, decisiones y genere antecedentes respecto a las importaciones sujetas al control de valor.ARTICULO 11º.

- Dejar sin efecto las Resoluciones ANA N° 986/97, 2795/97, 2796/97, 2797/97 y la Disposición N° 01/97 (SDG LTA) y toda norma que se oponga a la presente.ARTICULO 12º.

- Regístrese. Dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL para su publicación. Publíquese en el Boletín de la DIRECCION GENERAL DE ADUANAS. Remítase copia a la DIRECCION GENERAL IMPOSITIVA, a la SECRETARIA ADMINISTRATIVA DE LA ALADI (R.O.U.), a la SECRETARIA ADMINISTRATIVA DEL MERCOSUR y a la SECRETARIA DE CONVENIO DE COOPERACION Y ASISTENCIA MUTUA ENTRE LAS DIRECCIONES NACIONALES DE ADUANA DE AMERICA LATINA, ESPAÑA Y PORTUGAL. Cumplido, archívese.- Carlos A. Silvani.ANEXO I

INDICE TEMATICO

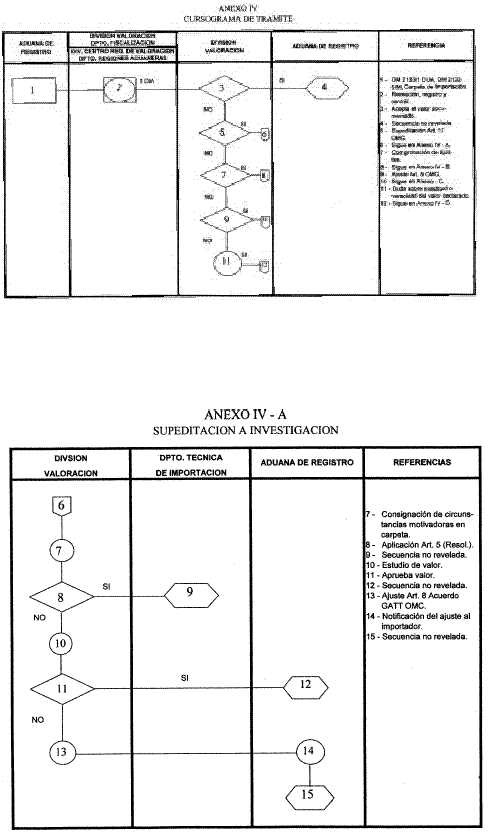

ANEXO II

: PROCEDIMIENTOS A SEGUIR PARA LA VALORACION DE LOS DESPACHOS DE IMPORTACION.ANEXO III

: DETERMINACION DE LA BASE DE VALORACION EN EL CASO DE EXISTIR MOTIVOS PARA DUDAR SOBRE LA VERACIDAD O LA EXACTITUD DE LOS DATOS O DOCUMENTOS PRESENTADOS COMO PRUEBA DEL VALOR DECLARADO.ANEXO IV: CURSOGRAMAS DE TRAMITE.

ANEXO V: ACCIONES A REALIZAR EN EL EXTERIOR DEL PAIS PARA EFECTUAR INVESTIGACIONES EN MATERIA DE VALOR.

ANEXO II

PROCEDIMIENTOS A SEGUIR PARA LA VALORACION DE LOS DESPACHOS DE IMPORTACION

- Las áreas de Valoración y las Aduanas de Registro una vez recibidas las carpetas de los Despachos de Importación, procederán a:

1.1.- Ingresar al Sistema Informático las respectivas carpetas.

1.2.- Girarlas dentro del día de recepción a los respectivos Equipos de Valoración de Importación (E.V.I.), circunstancia que se registrará en el sistema antes mencionado, con indicación del valorador a cargo del control.

- Dentro de los VEINTE (20) días de recibida la carpeta del Despacho de Importación los Equipos de Valoración de Importación (E.V.I.) deberán adoptar alguna de las siguientes medidas:

2.1. - Aceptar el valor documentado: En este supuesto se dejará constancia en los despachos de importación, mediante firma y sello aclaratorio del agente interviniente en el sector asignado a tal efecto. Posteriormente se remitirá la carpeta del despacho intervenido a la Aduana de Registro de la operación.

2.2. - Supeditar la determinación del valor a investigación:

En este caso se consignará la circunstancia apuntada en la carpeta de despacho, con el motivo que origina la supeditación.

Cuando la supeditación esté referida a lo establecido en el Artículo 4° de la presente, se procederá conforme lo prescripto en el mencionado artículo.

Cuando el motivo de la supeditación fuere distinto al señalado precedentemente, el estudio deberá ser practicado en el marco de lo previsto en el Artículo 17° del Acuerdo relativo a la aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio, realizándose las diligencias necesarias y en el caso de ser procedente se requerirá la colaboración directa del Importador.

La investigación de valor indicada precedentemente se efectuará en el plazo de SESENTA (60) días, el que podrá ser prorrogado por idéntico plazo por motivos debidamente fundados, con la intervención de los Jefes de las Areas de Valoración, Jefes de Región Aduanera, y Jefe del Departamento de Fiscalización Documental, según corresponda.

d) Cuando el estudio lo realice la División Valoración del Departamento Técnica de Importación, éste tendrá igualmente SESENTA (60) días para su conclusión, susceptibles de prórroga por igual plazo en casos debidamente fundados, con intervención de la Jefatura Divisional y Departamental.

2.3. - Comprobar la correcta aplicación de los ajustes de valor que correspondieren ser aplicados a los importadores conforme lo establecido en el Artículo 5º de la presente.

2.4. - Efectuar los ajustes de valor que pudieren corresponder por aplicación del Artículo 8º del Acuerdo relativo a la aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio.

2.5. - Adoptar el procedimiento previsto en el Anexo III de la presente.

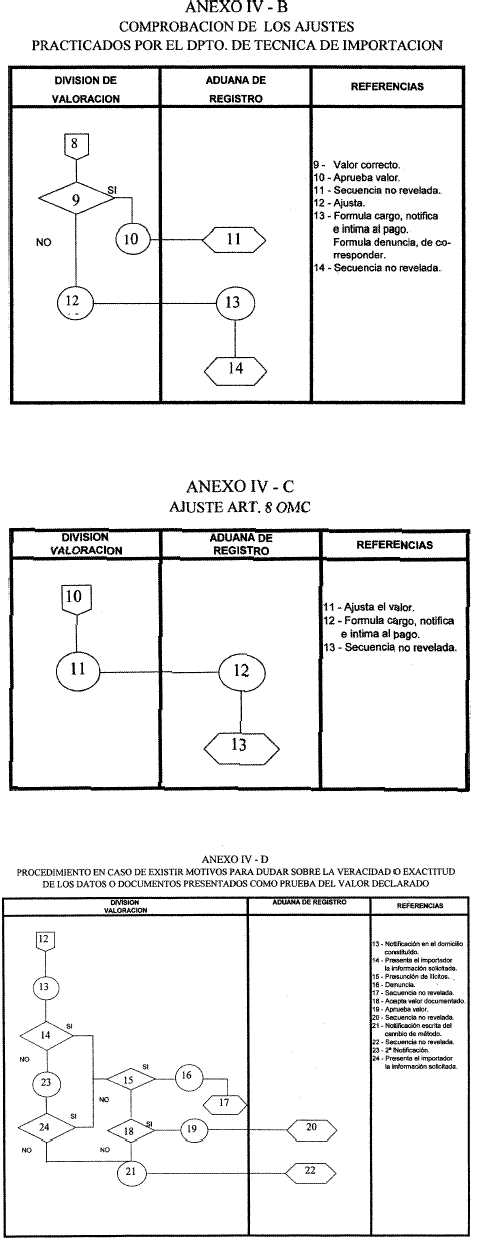

ANEXO III

DETERMINACION DE LA BASE DE VALORACION EN EL CASO DE EXISTIR MOTIVOS PARA DUDAR SOBRE LA VERACIDAD O LA EXACTITUD DE LOS DATOS O DOCUMENTOS PRESENTADOS COMO PRUEBA DEL VALOR DECLARADO.

En este supuesto las áreas de Valoración, solicitarán al importador que le proporcione una explicación complementaria, relacionada con la cantidad total efectivamente pagada o por pagar por las mercaderías importadas, como así también requerirán el suministro de catálogos, folletos, lista de precios, literatura técnico-comercial y otros, con este propósito:

1.- Se procederá a notificar en el domicilio constituído por el Importador en los términos de los Artículos Nº 1001 y 1002 del Código Aduanero, por alguno de los medios previstos en los incisos a), b), c), d), e) y f) del Artículo Nº 1013 del mencionado Código.

Si al efectuar la notificación, se detectare que el domicilio constituído resultare no existir o desapareciere, se alterare o suprimiere su numeración y no se hubiere constuído un nuevo domicilio, se procederá conforme lo previsto por el Artículo Nº 1005 del Código Aduanero.

2.- Los importadores deberán suministrar los elementos de juicio y/o explicaciones complementarias que permitan arribar a un valor que refleje el precio efectivamente pagado o por pagar. A tal fin, se concederá a los mismos un plazo de QUINCE (15) días contados a partir del día siguiente al de su notificación.

3.-Los importadores y/o despachantes documentantes podrán ser representados a este solo efecto por otra persona, auxiliar del servicio aduanero, quien deberá exhibir una autorización expresa extendida mediante nota firmada por el importador, debiéndose constatar la autenticidad de las firmas.

En estos casos las notificaciones, citaciones o requerimientos que efectuare el Servicio Aduanero, deberán ser cursados, a todos los efectos legales, al domicilio de los representados, es decir al de los importadores y/o despachantes documentantes, y no al del representante.

4.-Finalizado el plazo de QUINCE (15) días indicado en el punto 2.- precedente, y de persistir la duda del área de Valoración, en función a la información presentada o ausencia de la misma, persistan las dudas del área de Valoración, , se notificará conforme lo indicado en el punto 1.- del presente Anexo, que se otorga un plazo adicional de QUINCE (15) días a fin de que el importador provea una nueva respuesta o adjunte la información requerida, antes de adoptar una decisión definitiva.

En los casos en que las áreas de Valoración determinaren que el valor de las mercaderías en cuestión no se ajusta al Artículo 1º del Acuerdo relativo a la aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio, se dejará constancia indicando el o los motivos por los cuales se desestimó la aplicación de un determinado método y se fundamentará la elección del método de valoración adoptado; debiendo notificar por escrito al importador el método utilizado.

5.- En el supuesto indicado en la última parte del punto anterior, establecida la nueva base imponible, se remitirá la carpeta del despacho a las Aduanas del Interior y a la Sección Liquidaciones en la Aduana de BUENOS AIRES o su equivalente en la Aduana de EZEIZA, con la fundamentación técnica del acto, a los fines de practicar la liquidación y de proceder a intimar el pago del cargo por el ajuste de valor formulado.

6.- La notificación de los cargos citados en el punto anterior deberá efectuarse en el domicilio constituido por el importador en sede aduanera, por los medios previstos en el Artículo Nº 1013 del Código Aduanero. En la misma se consignará el número de Despacho de Importación que origina la deuda y la liquidación detallada de ésta, con la mención del valor declarado y el ajustado por cada ítem o subitem, la determinación de la diferencia exigible; y la firma y sello del Administrador de la Aduana registro de la operación y/o departamento de Fiscalización según corresponda.

7.- Cuando se observe la existencia de presuntos ilícitos en las investigaciones y/o estudios practicados, se formulará la denuncia pertinente en los términos de los Artículos 1080 ó 1118 y concordantes del Código Aduanero y/o Ley Penal Tributaria Nº 24769, según corresponda, remitiendo copia de lo actuado con informe circunstanciado, dentro de las CUARENTA Y OCHO (48) hs., a la delegación jurisdiccional de la DIRECCION GENERAL IMPOSITIVA.

ANEXO V

POSIBLES ACCIONES A REALIZARSE EN EL EXTERIOR DEL PAIS PARA EFECTUAR INVESTIGACIONES EN MATERIA DE VALOR

1.- Solicitar al Servicio Aduanero del país de procedencia de la mercadería, una copia autenticada del documento aduanero por el cual fue autorizada la exportación de las mercaderías con destino a nuestro país.

2.- Requerir por intermedio del SERVICIO EXTERIOR DE LA NACION, información relativa a los precios de exportación vigentes en el país de origen y/o procedencia de la mercadería objeto de investigación.

3.- Realizar investigaciones en el extranjero destinadas a reunir elementos de juicio para prevenir, detectar, investigar o comprobar ilícitos relacionados con el valor.

NOTA: El ANEXO IV que forma parte de la presente puede ser consultado en el Boletín Oficial del 23/10/98