ANEXO III - RESOLUCION GENERAL N° 4104 (DGI), TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259

MODELO DE LOGOTIPO FISCAL

CARACTERISTICAS:

1)-Se forma por DOS (2) líneas; la superior con TRES (3) signos y la inferior con CUATRO (4) signos. La línea superior se compone de VEINTICINCO (25) puntos y la inferior por CUARENTA Y UN (41) puntos. La altura de cada signo no será inferior a 2,2 mm.

2)-Cada signo se define con una matriz de SIETE (7) puntos verticales y CINCO (5) horizontales.

3)-La separación de líneas es un salto de acuerdo con la mecánica de la impresora.

4)-La línea superior forma las letras "CF"; la línea inferior forma las letras "DGI".

5)-Se admitirá el desarrollo del logotipo en base a una matriz de mayor cantidad de puntos que la indicada siempre y cuando el diseño geométrico resultante de cada uno de los signos se ajuste al especificado en base a la matriz de SIETE (7) puntos por CINCO (5) puntos.

Se deberá requerir, mediante nota a la A.F.I.P., la aprobación de dicho diseño geométrico, previo a la presentación de la solicitud de homologación del controlador fiscal. La citada nota se presentará en el Grupo de Trabajo para Seguimiento y Control - Controladores Fiscales, sito en Maipú 42, 6° piso - 1er. Cuerpo, Capital Federal.

ANEXO III - RESOLUCION GENERAL N° 4104 (DGI), TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259

|

RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO QUE DESARROLLEN LAS SIGUIENTES ACTIVIDADES ECONOMICAS: |

CUIT TERMINA- DA EN: |

FECHA DE VENCIMIENTO DE LA OBLIGACION |

||

|

-Locación y servicios de prácticas deportivas (incluye complejos polideportivos, clubes, gimnasios, canchas de tenis, golf, "paddle", fútbol y similares). |

0-1 2-3 4-5-6 7-8-9 |

04/04/97 11/04/97 18/04/97 25/04/97 |

||

|

-Locación y servicios de diversión y esparcimiento (incluye explotación de piscinas, servicios de caballerizas y "studs", alquiler de botes y similares). -Servicios de juegos de salón (incluye salones de billar, "pool" y "bowling", juegos electrónicos, etc. ). |

0-1 2-3 4-5-6 7-8-9 |

09/05/97 16/05/97 23/05/97 30/05/97 |

||

|

-Locación y servicios de diversión y esparcimiento prestados en salones de baile, discotecas y similares.- |

0-1 2-3 4-5-6 7-8-9 |

06/06/97 13/06/97 19/06/97 27/06/97 |

||

|

-Servicios de playas de estacionamiento. -Servicios de garajes. |

0-1 2-3 4-5-6 7-8-9 |

04/07/97 11/07/97 18/07/97 25/07/97 |

||

|

-Peajes. |

0-1 2-3 4-5-6 7-8-9 |

08/08/97 15/08/97 22/08/97 29/08/97 |

||

|

-Heladerías. |

0-1 2-3 4-5-6 7-8-9 |

05/09/97 12/09/97 19/09/97 26/09/97 |

||

|

-Hipermercados, supermercados y autoservicios que tengan en conjunto cuatro o más cajas, incluyendo la casa central o matriz y sucursales, puntos de venta, etc. |

0-1 2-3 4-5-6 7-8-9 |

17/10/97 31/10/97 14/11/97 28/11/97 |

||

|

-Servicios de lavandería y tintorería. |

0-1 2-3 4-5-6 7-8-9 |

05/12/97 12/12/97 19/12/97 26/12/97 |

||

|

-Servicios de peluquería. -Servicios de belleza. |

0-1 2-3 4-5-6 7-8-9 |

09/01/98 16/01/98 23/01/98 30/01/98 |

||

|

-Elaboración y venta al público de pastas frescas. (Excepto hipermercados, supermercados y autoservicios con menos de cuatro cajas en conjunto, incluyendo la casa central o matriz y sucursales, puntos de ventas, etc.). |

0-1 2-3 4-5-6 7-8-9 |

06/02/98 13/02/98 20/02/98 27/02/98 |

||

SEGUNDA ETAPA DE APLICACION DEL SISTEMA

RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO QUE DESARROLLEN LAS SIGUIENTES ACTIVIDADES ECONOMICAS: |

CUIT TERMINA- DA EN: |

FECHA DE VENCIMIENTO DE LA OBLIGACION |

|

-Venta de pescados y otros productos marinos, fluviales y lacustres. Pescaderías. -Venta de aves, huevos, animales de corral y caza y otros productos de granja. -Expendio de productos lácteos y helados. |

0-1 2-3 4-5-6 7-8-9 |

06/03/98 13/03/98 20/03/98 27/03/98 |

|

-Venta de frutas, legumbres y hortalizas. Fruterías y verdulerías. |

0-1 2-3 4-5-6 7-8-9 |

03/04/98 08/04/98 17/04/98 24/04/98 |

|

-Venta de carnes y derivados. Carnicerías. |

0-1 2-3 4-5 6-7 8-9 |

08/05/98 15/05/98 22/05/98 12/06/98 26/06/98 |

|

-Venta de bombones, golosinas y otros artículos de confitería. -Venta de pan y demás productos de panadería. Panadería. |

0-1 2-3 4-5-6 7-8-9 |

03/07/98 10/07/98 17/07/98 24/07/98 |

|

-Venta de flores y plantas naturales y artificiales. -Venta de semillas, abonos y plaguicidas. -Venta de artículos de juguetería y cotillón. Jugueterías. |

0-1 2-3 4-5-6 7-8-9 |

07/08/98 14/08/98 21/08/98 28/08/98 |

|

-Servicios de higiene y estética corporal. -Venta de fiambres y comidas preparadas. Rotiserías y fiambrerías. -Venta de armas y artículos de cuchillería, caza y pesca. |

0-1 2-3 4-5-6 7-8-9 |

07/09/98 14/09/98 21/09/98 28/09/98 |

|

-Venta de productos alimentarios en general. Almacenes. |

0-1 2-3 |

11/09/98 25/09/98 |

|

-Venta de artículos de librería, papelería y oficina. Librerías y papelerías. -Servicios de lavado automático y manual de automotores. |

0-1

2-3 4-5-6 7-8-9 |

05/10/98

13/10/98 19/10/98 26/10/98 |

|

-Venta de productos alimentarios en general. Almacenes. |

4-5-6 |

16/10/98 |

|

-Pizzerías, grills, snack bars, fast foods, parrillas y venta de empanadas, sandwiches, hamburguesas y similares. -Bares, bares lácteos, confiterías, cafés, salones de té, whiskerías, cervecerías y similares (con y sin espectáculos). |

0-1

2-3 4-5-6 7-8-9 |

09/11/98

16/11/98 23/11/98 30/11/98 |

|

-Venta de productos alimentarios en general. Almacenes. |

7-8-9 |

13/11/98 |

|

-Venta de artículos de pinturería y ferretería. |

0-1 2-3 4-5-6 7-8-9 |

07/12/98 14/12/98 21/12/98 28/12/98 |

|

-Hipermercados, supermercados y autoservicio que tengan en conjunto menos de cuatro cajas, incluyendo la casa central o matriz y sucursales, punto de venta, etc. |

0-1 2-3 4-5-6 7-8-9 |

04/12/98 11/12/98 18/12/98 28/12/98 |

TERCERA ETAPA DE APLICACION DEL SISTEMA

|

RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO QUE DESARROLLEN LAS SIGUIENTES ACTIVIDADES ECONOMICAS: |

CUIT TERMINA- DA EN: |

FECHA DE VENCIMIENTO DE LA OBLIGACION |

|

-Servicios prestados en estaciones de servicio. Incluye establecimientos para cambio de lubricantes y engrase. -Venta de toda clase de combustibles (incluido G.N.C.) y lubricantes en estaciones de servicio. -Venta de garrafas, combustibles sólidos y líquidos, y lubricantes. -Venta de tabacos, cigarrillos y otras manufacturas de tabaco. Incluye kioscos y polirrubros. -Venta de Cámaras y Cubiertas y Prestaciones de servicios en gomerías. -Venta de artículos de caucho, excepto cámaras y cubiertas. -Venta de entradas a jardines botánicos y zoológicos. -Venta de aparatos fotográficos, artículos de fotografía e instrumentos de óptica y servicios prestados por estudios y laboratorios fotográficos. -Venta de instrumentos musicales, discos, casetes, etc. Casas de música. -Venta anticipada de entradas a espectáculos públicos. |

0-1

2-3 4-5-6 7-8-9 |

08/01/99

15/01/99 22/01/99 29/01/99 |

|

-Venta de productos farmacéuticos y medicinales. Farmacias y herboristerías. -Venta de artículos de tocador, perfumes y cosméticos. Perfumerías. -Venta de productos medicinales para animales y servicios prestados en veterinarias. -Venta de aparatos y artefactos eléctricos para iluminación. -Venta de artículos de bazar y menaje. Bazares. |

0-1

2-3 4-5-6 7-8-9 |

05/02/99

12/02/99 19/02/99 26/02/99 |

|

-Venta de prendas de vestir y tejidos de punto. Incluye venta de ropa interior, medias, prendas para dormir y para la playa; indumentaria de trabajo, uniformes y guardapolvos; prendas para bebés y niños. -Venta de prendas de vestir de cuero, pieles y sucedáneos, excepto calzado. -Venta de calzados. Zapaterías. Zapatillerías. -Venta y alquiler de artículos de deporte, equipos e Indumentaria deportiva. Incluye venta de rodados. Bicicleterías. |

0-1

2-3 4-5-6 7-8-9 |

05/03/99

12/03/99 19/03/99 26/03/99 |

|

-Venta de máquinas de oficina, cálculo, contabilidad, equipos computadores, máquinas de escribir, máquinas registradoras, controladores fiscales, etc., y sus componentes y repuestos. -Ventas de muebles y accesorios. Mueblerías. Incluye colchones y somieres. -Venta de artículos de madera, excepto muebles. -Distribución y alquiler de películas para video. -Venta de artículos para el hogar. Incluye heladeras, lavarropas, cocinas, televisores, etc. |

0-1

2-3 4-5-6 7-8-9 |

09/04/99

16/04/99 23/04/99 30/04/99 |

|

-Reparación automotores, motocicletas y sus componentes. Incluye servicios de posventa, colocación de caños de escape, equipos de gas natural comprimido (GNC), refrigeración, sonido y alarmas; reparación de amortiguadores, alineación y balanceo de ruedas; instalación y reparación de parabrisas, lunetas, ventanillas y cerraduras; de tableros e instrumental; reparación y canje de baterías; reparación y mantenimiento de frenos. -Otros servicios técnicos y profesionales no indicados expresamente. -Servicio de comunicaciones Telefónicas. (Locutorios). |

0-1

2-3 4-5-6 7-8-9 |

07/05/99

14/05/99 21/05/99 28/05/99 |

|

-Venta de repuestos y accesorios para vehículos automotores. -Venta de maquinarias y motores, y sus repuestos. -Reparación de artefactos eléctricos de uso doméstico y personal. -Reparación de calzados y otros artículos de cuero. -Servicios de pompas fúnebres y servicios conexos. -Otros servicios relacionados con el transporte terrestre. (Incluye alquiler de autos sin chofer). |

0-1

2-3 4-5-6 7-8-9 |

04/06/99

11/06/99 18/06/99 25/06/99 |

|

-Restaurantes, cantinas y similares. (Con espectáculos). -Restaurantes, cantinas y similares. (Sin espectáculos). -Venta y servicios de reparación de joyas, relojes y artículos conexos. Incluye fantasías. -Venta de antigüedades, objetos de arte y artículos de segundo uso. Incluye casas de enmarcado. |

0-1

2-3 4-5-6 7-8-9 |

08/07/99

16/07/99 23/07/99 30/07/99 |

|

-Venta de materiales para la construcción. Incluye artículos para plomería e instalación de gas; aberturas, cristales, espejos, mamparas y cerramientos; venta de papeles para pared, revestimientos para pisos y artículos similares para decoración. -Venta de sanitarios. -Venta de productos textiles y artículos confeccionados con materiales textiles. Incluye venta de sábanas, toallas, manteles, cortinas, telas para tapicería, colchas, cubrecamas, etc.; mercerías y sederías, comercios de lana y otros hilados. -Venta de tapices y de alfombras. -Venta de artículos de cuero, marroquinerías. Incluye artículos regionales y talabarterías. -Venta de equipos profesionales y científicos e instrumentos de medición y control. -Servicios de tapicería. -Alquiler de ropa en general, excepto ropa blanca y deportiva. -Alquiler de cosas muebles no indicados en otra parte. |

0-1

2-3 4-5-6 7-8-9 |

06/08/99

13/08/99 20/08/99 27/08/99 |

|

-Servicios de alojamiento, comidas y/u hospedajes prestados en hoteles, residenciales y hosterías, excepto pensiones y alojamientos por hora. -Servicios de alojamiento, comidas y/u hospedajes prestados en pensiones. -Servicios prestados en alojamientos por hora. -Servicios prestados en campamentos y lugares de alojamiento no indicados en otra parte. -Servicios conexos con los de transporte. (Incluye agencias de turismo, agentes marítimos y aéreos, embalajes, etc.). -Servicios de mudanzas. -Servicios de guarderías de lanchas. -Servicios de reparaciones no indicados expresamente. -Venta de otros artículos no indicados expresamente. |

0-1

2-3 4-5-6 7-8-9 |

03/09/99

10/09/99 17/09/99 24/09/99 |

(Nota Infoleg: Los actividades "Servicios de videocable" y " Servicios de Internet", fueron suprimidos por art. 1 de la Res. Gral. N°623/99 AFIP B.O. 29/6/1999)

ANEXO V - RESOLUCION GENERAL N° 4104 (DGI), TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259

INFORMACION MENSUAL DE CONTROLADORES FISCALES INICIALIZADOS

|

EMPRESA PROVEEDORA: DENOMINACION: ................................. C.U.I.T.:...................................................... |

PERIODO INFORMADO: ...../...../......AL ...../..../..... |

|

CONTROLADOR FISCAL |

FECHA ENTREGA |

FECHA INSTALAC |

DATOS COMPRADOR |

DATOS REVENDEDOR |

||||

|

TIPO CODIGO N° SERIE |

CUIT |

DENOMI-NACIÓN |

P.V |

DOMI-CILIO INSTA-LACION |

CUIT |

DENOMI-NACION |

||

RESUMEN DE CONTROLADORES INICIALIZADOS EN EL MES:

TIPO CAJA REGISTRADORA:.........................................

TIPO PUNTO DE VENTA:................................................

TIPO IMPRESORA FISCAL:............................................

OTRO TIPO:......................................................................

TOTAL:..............................................................................

ANEXO VI - RESOLUCION GENERAL Nº 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259

Y SUS MODIFICACIONES

(TEXTO SEGUN RESOLUCION GENERAL Nº 811)

(Nota Infoleg: Anexo sustituido por Res. Gral. N° 811/2000 B.O. 31/3/2000)

Especificaciones Técnicas

Capítulos.

Capítulo I. Consideraciones Generales.

Capítulo II. Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

Disquetes 3 1/2".

Capítulo III: Diseños de registros.

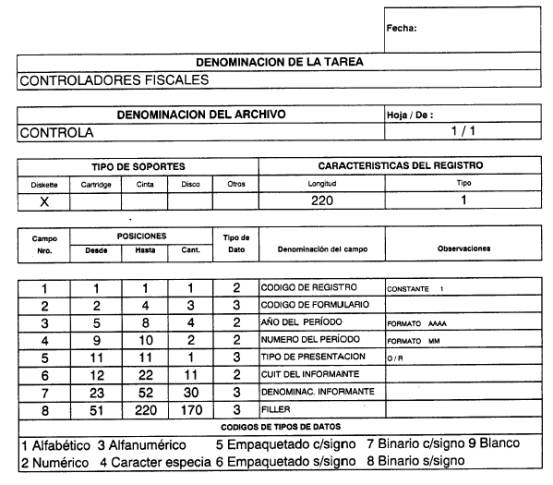

Sección 1: Descripción de Registro tipo 1.

Datos Referenciales del informante.

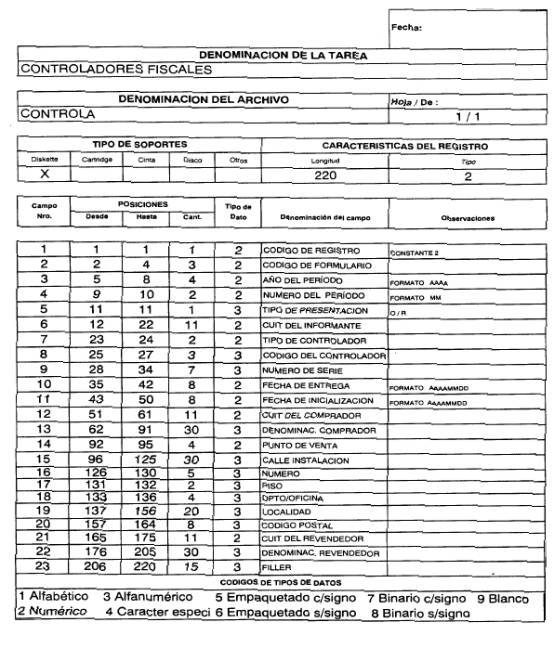

Sección 2: Descripción de Registro tipo 2.

Detalle de Controladores Fiscales inicializados en el período mensual.

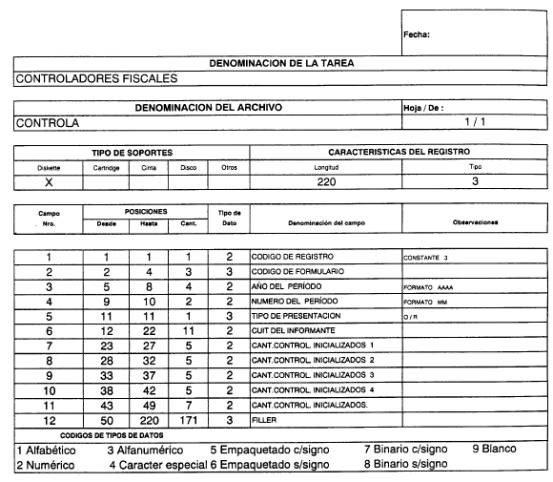

Sección 3: Descripción de Registro tipo 3.

Registro de totales de Controladores Fiscales inicializados en el período mensual.

Sección 4: Descripción de Registro tipo 4.

Registro de totales de archivo.

Capítulo IV: Criterios de Aceptación.

Especificaciones Técnicas

Capítulo I. Consideraciones Generales.

1. El archivo a presentar, deberá informar los controladores fiscales inicializados en el período mensual informado, compuesto por:

1.1. Un registro de tipo 1, con los datos identificatorios del informante.

1.2. Tantos registros de tipo 2, como equipos inicializados en el período mensual informado. Los campos claves correspondientes a este tipo de registro no pueden rectificarse y son: C.U.I.T. del usuario, punto de venta, código de fábrica, código de marca y código de modelo.

1.3. Un registro de tipo 3, conteniendo el total de los controladores inicializados en el período mensual informado.

1.4. Un registro de tipo 4, conteniendo la cantidad de registros existentes en el archivo.

2. Los campos no obligatorios que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o blancos a la derecha si son alfanuméricos.

3. Los campos numéricos se deberán definir sin signo.

4. En caso de ser necesario, se podrá enviar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

5. El período debe interpretarse como información mensual. Implica que los datos brindados responden a la situación existente al último día hábil del mes por el cual se produce la información.

6. En este archivo deben informarse los controladores fiscales inicializados, en el período mensual informado.

Capítulo II. Tipo de Soportes Magnéticos.

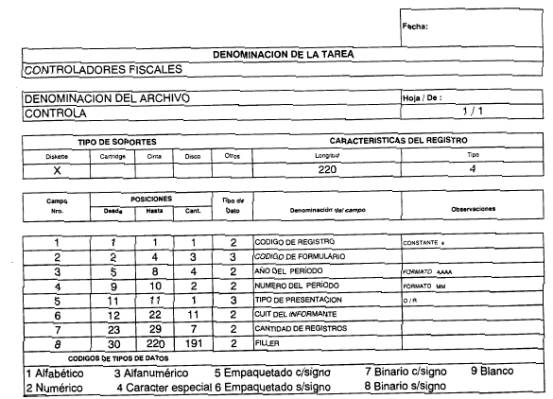

Sección 1: Discos Flexibles.

1. Características:

- Disquetes 3 1/2" HD (1,44 Mb).

- Código de Grabación: ASCII.

- Longitud de Registro: 220 caracteres.

- Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

- Tipo de Registro: Imagen de Impresión sin caracteres de control - lineal secuencial (marca de fin de registro en hexadecimal 0D0A).

- Nombre del archivo: "CONTROLA.DAT"

- Generado por Backup del MS-DOS o compatibles. (No utilizar el Msbackup del DOS 6.00).

- Path (ruta): C:\DGI.

2. Rotulación Externa de Discos Flexibles:

- Sigla Identificatoria: "CONTROLA".

- C.U.I.T. del agente de información.

- Denominación del agente de información.

- Número de Volumen y Cantidad de Volúmenes que integran la remisión.

Ejemplo: 1/2 para primer volumen.

2/2 para segundo volumen.

- Cantidad de Registros Grabados.

- Período desde y período hasta al que corresponde la información.

Capítulo III: Diseños de registros.

Sección 1: Descripción de Registro tipo 1.

Campo 1: Código de Registro. (Obligatorio).

Se deberá completar con la constante 1.

Campo 2: Código de formulario. (Obligatorio).

Deberá completar con espacios.

Campo 3: Año del período informado. (Obligatorio).

Formato AAAA

Campo 4: Número de período informado. (Obligatorio)

Corresponderá al mes por el cual se produce la información.

Campo 5: Tipo de Presentación. (Obligatorio).

Deberá cubrirse con O (Original) o R (Rectificativa).

Campo 6: C.U.I.T. del informante. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del agente de información.

Campo 7: Apellido y Nombres o Denominación del agente de información (Obligatorio).Deberá ser distinto de espacios y se cubrirá con el Apellido y Nombres del agente de información de tratarse de una persona física o con la Denominación de tratarse de una persona jurídica.

Campo 8: Se cubrirá con espacios.

Sección 2: Descripción de Registro tipo 2.

Campo 1: Código de Registro. (Obligatorio).

Se deberá completar con la constante 2.

Campo 2: Código de formulario. (Obligatorio).

Deberá completar con espacios.

Campo 3: Año del período informado. (Obligatorio).

Formato AAAA

Campo 4: Número de período informado. (Obligatorio).

Corresponderá al mes por el cual se produce la información.

Campo 5: Tipo de Presentación. (Obligatorio).

Deberá cubrirse con O (Original) o R (Rectificativa).

Campo 6: C.U.I.T. del informante. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del agente de información.

Campo 7: Tipo de Controlador Fiscal. (Obligatorio).

Se completará de acuerdo con la siguiente tabla:

|

Descripción |

Tipo |

|

CAJA REGISTRADORA ELECTRONICA FISCAL |

1 |

|

PUNTO DE VENTA FISCAL (P.O.S. FISCAL INTEGRADO). |

2 |

|

IMPRESORA FISCAL. |

3 |

|

OTROS. |

4 |

Campo 8: Código del Controlador Fiscal. (Obligatorio).

Se completará de acuerdo con el código del controlador fiscal.

Campo 9: Número de Serie del Controlador Fiscal. (Obligatorio).

Se completará de acuerdo con el número de serie otorgado por el fabricante.

Campo 10: Fecha de entrega del Controlador Fiscal. (Obligatorio).

Se completará con la fecha de entrega del controlador fiscal (AAAAMMDD).

Campo 11: Fecha de inicialización. (Obligatorio).

Se completará con la fecha de inicialización del controlador fiscal (AAAAMMDD).

Campo 12: C.U.I.T. del comprador. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del comprador.

Campo 13: Apellido y Nombres o Denominación del comprador (Obligatorio).

Deberá ser distinto de espacios y se cubrirá con el Apellido y Nombres del comprador de tratarse de una persona física o con la Denominación de tratarse de una persona jurídica.

Campo 14: Punto de Venta. (Obligatorio).

Dato referente al domicilio de instalación del controlador fiscal.

Será obligatorio identificar el domicilio del controlador fiscal inicializado, entre los campos Nros. 15 al 20.

Campo 15: Calle.

Campo 16: Número.

Campo 17: Piso.

Campo 18: Dpto./Oficina.

Campo 19: Localidad.

Campo 20: Código Postal.

Campo 21: C.U.I.T. del revendedor.

En caso de corresponder, se deberá completar con la Clave Unica de Identificación Tributaria del revendedor.

Campo 22: Apellido y Nombres o Denominación del revendedor.

En caso de corresponder, se deberá completar con el Apellido y Nombres del revendedor de tratarse de una persona física o con la Denominación de tratarse de una persona jurídica.

Campo 23: Se cubrirá con espacios.

Sección 3: Descripción de Registro tipo 3.

Campo 1: Código de Registro. (Obligatorio).

Se deberá completar con la constante 3.

Campo 2: Código de formulario.(Obligatorio).

Se deberá completar con espacios.

Campo 3: Año del período informado. (Obligatorio).

Formato AAAA

Campo 4: Número de período informado. (Obligatorio).

Corresponderá al mes por el cual se produce la información.

Campo 5: Tipo de Presentación. (Obligatorio).

Deberá cubrirse con O (Original) o R (Rectificativa).

Campo 6: C.U.I.T. del informante. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del agente de información.

Campo 7: Cantidad de controladores inicializados tipo 1.

Se deberá completar con la cantidad total de los controladores de tipo 1 informados en dicho período, según campo 7 del registro tipo 2.

Campo 8: Cantidad de controladores inicializados tipo 2.

Se deberá completar con la cantidad total de los controladores de tipo 2 informados en dicho período, según campo 7 del registro tipo 2.

Campo 9: Cantidad de controladores inicializados tipo 3.

Se deberá completar con la cantidad total de los controladores de tipo 3 informados en dicho período, según campo 7 del registro tipo 2.

Campo 10: Cantidad de controladores inicializados tipo 4.

Se deberá completar con la cantidad total de los controladores de tipo 4 informados en dicho período, según campo 7 del registro tipo 2.

Campo 11: Cantidad de controladores inicializados.

Se deberá completar con la cantidad total de los controladores inicializados en dicho período.

Campo 12: Se cubrirá con espacios.

Sección 4: Descripción de Registro tipo 4.

Campo 1: Código de Registro. (Obligatorio).

Se deberá completar con la constante 4.

Campo 2: Código de formulario. (Obligatorio)

Se deberá completar con espacios.

Campo 3: Año del período informado. (Obligatorio).

Formato AAAA

Campo 4: Número de período informado. (Obligatorio).

Corresponderá al mes por el cual se produce la información.

Campo 5: Tipo de Presentación. (Obligatorio).

Deberá cubrirse con O (Original) o R (Rectificativa).

Campo 6: C.U.I.T. del informante. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del agente de información.

Campo 7: Cantidad de registros.

Se completará con la sumatoria total de registros informados en el período mensual (registros tipo 1, 2, 3 y 4).

Campo 8: Se cubrirá con espacios.

Capítulo IV. Criterios de aceptación.

1. Los soportes magnéticos serán rechazados en su totalidad y se considerarán como no presentados por cualquiera de las siguientes causas:

1.1. Si el rótulo externo no cumple con las especificaciones requeridas.

1.2. Imposibilidad de lectura física.

1.3. Si no existe la C.U.I.T. del informante.

1.4. Si no se dio cumplimiento a las descripciones de registros y/o especificaciones técnicas.

1.5. Falta de datos en campos de tipo obligatorio.

1.6. En los registros tipos 1, 2, 3 y 4 los campos que se detallan, deberán ser iguales:

- C.U.I.T. del informante.

- Año informado.

Capítulo IV. Criterios de aceptación.

- Período mensual informado.

1.7. No podrán rectificarse los datos claves (C.U.I.T. del usuario, punto de venta, código de fábrica, código de marca y código de modelo) del registro tipo 2.

ANEXO VII - RESOLUCION GENERAL Nº 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259

Y SUS MODIFICACIONES

(TEXTO SEGUN RESOLUCION GENERAL Nº 811)

(Nota Infoleg: Anexo sustituido por Res. Gral. N° 811/2000 B.O. 31/3/2000)

RECOLECCION ELECTRONICA DE DATOS

CAPITULO I. DATOS DE AUDITORIA: ESPECIFICACIONES Y DISEÑO DE REGISTROS

Los controladores fiscales deberán registrar las operaciones, utilizando el diseño de registros tipos 1 y 4, con excepción de aquellos controladores fiscales que emitan Notas de Crédito, que deberán utilizar el diseño de registros tipos 5 y 6.

Sección 1: Descripción de Registro de Tipo "1".

Los registros de tipo uno (1), contendrán los datos de los distintos comprobantes de auditoría requeridos por el inspector. Deberá transmitirse un registro tipo 1 como primer registro por cada comprobante de auditoría.

El período por éste comprendido estará delimitado por los campos DESDE y HASTA. Los días consignados en dichos campos se considerarán incluidos en el período auditado.

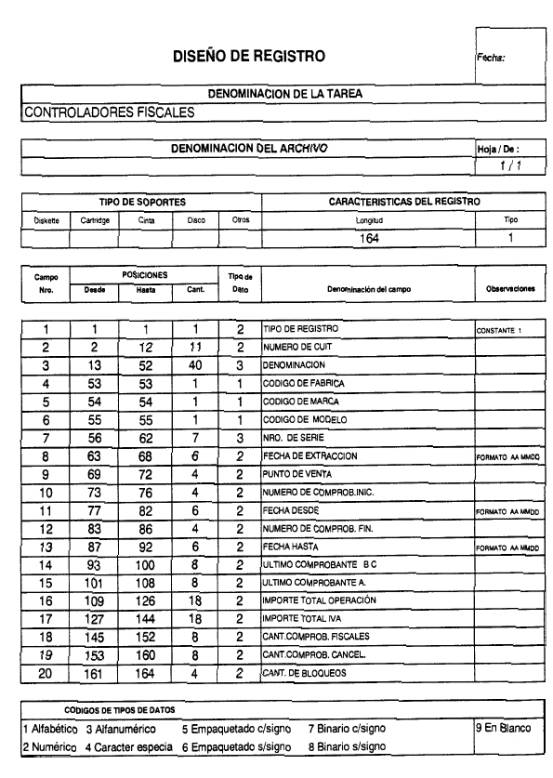

Campo Nro 1: TIPO REGISTRO:

Identificación de tipo de registro, completar con la constante "1".

Campo Nro 2: NRO. CUIT:

Número de Clave Unica de Identificación Tributaria del contribuyente usuario del Controlador Fiscal.

Campo Nro 3: DENOMINACION:

Apellido y nombres o razón social del contribuyente usuario del Controlador Fiscal.

Campo Nro 4: FABRICA:

Código alfabético asignado por la A.F.I.P. a la fábrica del Controlador Fiscal.

Campo Nro 5: MARCA:

Código alfabético de la marca del Controlador Fiscal otorgado por la A.F.I.P.

CAPITULO I. DATOS DE AUDITORIA: ESPECIFICACIONES Y DISEÑO DE REGISTROS

Sección 1: Descripción de Registro de Tipo "1".

Campo Nro 6: MODELO:

Código de modelo asignado por la A.F.I.P. al Controlador Fiscal.

Campo Nro 7: NRO.SERIE:

Número de serie que el fabricante le asigna a cada Controlador Fiscal con el fin de identificarlo unívocamente.

Campo Nro 8: FECHA EXTRACCION:

Fecha en que se realizó la extracción de datos que componen el comprobante de auditoría. Formato AAMMDD.

Campo Nro 9: PUNTO DE VENTA:

Se consignará el número de punto de venta que el responsable le asigne al Controlador Fiscal según declaración jurada en formulario Nº 445/E.

Campo Nro 10: NUMERO COMPROB.INIC.:

Número del comprobante de Cierre Diario correspondiente al primer día del período auditado.

Campo Nro 11: FECHA DESDE:

Fecha de inicio del período auditado. La fecha consignada en este campo será incluida en el período auditado.

Campo Nro 12: NUMERO COMPROB. FIN.:

Número del comprobante de Cierre Diario correspondiente al último día del período auditado.

Campo Nro 13: FECHA HASTA:

Fecha de finalización del período auditado. La fecha consignada en este campo será incluida en el período auditado.

Campo Nro 14: ULTIMO COMPROBANTE BC:

Número del último comprobante fiscal emitido en el período auditado según se trate de tique, factura "C" o factura "B".

Campo Nro 15: ULTIMO COMPROBANTE A:

Número de la última factura "A" emitida en el período auditado.

Campo Nro 16: IMPORTE TOT. OPERAC.:

Importe total de las operaciones realizadas en el período auditado.

Campo Nro 17: IMPORTE. TOT. IVA:

Importe total de IVA de las operaciones realizadas en el período auditado.

Campo Nro 18: COMPROB. FISC.:

Cantidad total de comprobantes fiscales emitidos durante el período auditado.

Campo Nro 19: COMPROB. CANC.:

Cantidad total de comprobantes cancelados durante el período auditado.

Campo Nro 20: C.F. BLOQ.:

Cantidad total de veces que el Controlador Fiscal quedó bloqueado en el período auditado.

Sección 2: Descripción de Registro de Tipo "4".

Los registros de tipo cuatro "4", contendrán los datos del detalle diario de las operaciones realizadas. Deberá transmitirse un registro por cada "z" del período auditado.

Campo Nro 1: TIPO REGISTRO:

Identificación de tipo de registro. Completar con la constante "4".

Campo Nro 2: NRO. CUIT:

Número de Clave Unica de Identificación Tributaria del contribuyente usuario del Controlador Fiscal.

Campo Nro 3: FECHA Z :

Fecha de emisión del comprobante de Cierre Diario (Z). Formato AAMMDD.

Campo Nro 4: NRO.Z:

Número correlativo del comprobante de Cierre Diario.

Campo Nro 5: FABRICA:

Código alfabético asignado por la A.F.I.P. a la fábrica del Controlador Fiscal.

Campo Nro 6: MARCA:

Código alfabético de la marca del Controlador Fiscal otorgado por A.F.I.P.

Campo Nro 7: MODELO:

Código de modelo asignado por A.F.I.P. al Controlador Fiscal.

Campo Nro 8: NRO. SERIE:

Número de serie que el fabricante le asigna a cada Controlador Fiscal con el fin de identificarlo unívocamente.

Campo Nro 9: IMPORTE DIARIO OPERAC.:

Importe total de las operaciones realizadas en la fecha consignada en el campo 3.

Campo Nro 10: IMPORTE DIARIO IVA:

Importe total de IVA de las operaciones realizadas en la fecha consignada en el campo 3.

Campo Nro 11: ULTIMO COMPROBANTE BC:

Número del último comprobante fiscal emitido en la fecha consignada en el campo 3 según se trate de tique, factura "C" o factura "B".

Campo Nro 12: ULTIMO COMPROBANTE A:

Número de la última factura "A" emitida en la fecha consignada en el campo 3.

Campo Nro 13: COMPROBANTES CANCELADOS:

Cantidad total de comprobantes cancelados.

Campo Nro 14: CANTIDAD DE BLOQUEOS:

Cantidad total de veces que el Controlador Fiscal quedó bloqueado, debiendo registrar el contador de bloqueos.

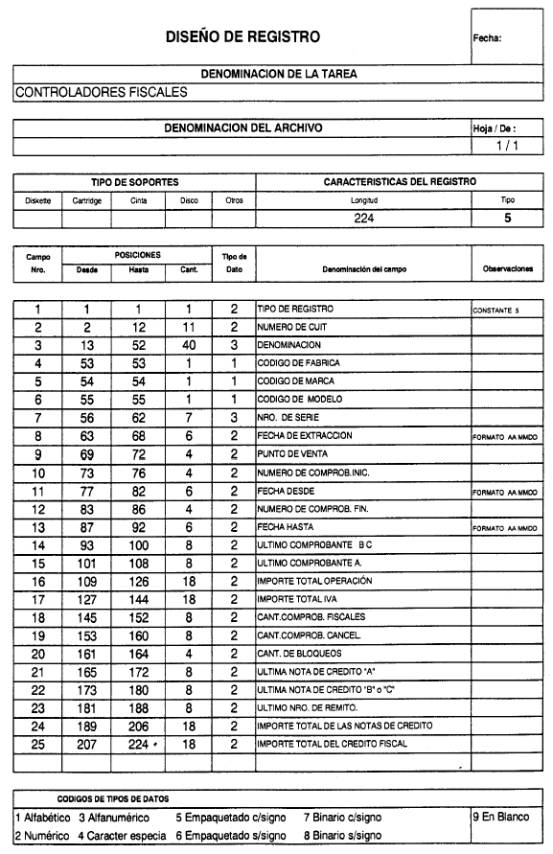

Sección 3: Descripción de Registro de Tipo "5".

Los registros de tipo cinco "5", contendrán los datos de los distintos comprobantes de auditoría requeridos por el inspector. Deberá transmitirse un registro tipo "5" como primer registro por cada comprobante de auditoría.

El período por éste comprendido estará delimitado por los campos DESDE y HASTA. Los días consignados en dichos campos se considerarán incluidos en el período auditado.

Campo Nro 1: TIPO REGISTRO:

Identificación de tipo de registro, completar con la constante "5".

Campo Nro 2: NRO. CUIT:

Número de Clave Unica de Identificación Tributaria del contribuyente usuario del Controlador Fiscal.

Sección 3: Descripción de Registro de Tipo "5".

Campo Nro 3: DENOMINACION:

Apellido y nombres o razón social del contribuyente usuario del Controlador Fiscal.

Campo Nro 4: FABRICA:

Código alfabético asignado por la A.F.I.P. a la fábrica del Controlador Fiscal.

Campo Nro 5: MARCA:

Código alfabético de la marca del Controlador Fiscal otorgado por la A.F.I.P.

Campo Nro 6: MODELO:

Código de modelo asignado por la A.F.I.P. al Controlador Fiscal.

Campo Nro 7: NRO. SERIE:

Número de serie que el fabricante le asigna a cada Controlador Fiscal con el fin de identificarlo unívocamente.

Campo Nro 8: FECHA EXTRACCION:

Fecha en que se realizó la extracción de datos que componen el comprobante de auditoría. Formato AAMMDD.

Campo Nro 9: PUNTO DE VENTA:

Se consignará el número de punto de venta que el responsable le asigne al Controlador Fiscal según declaración jurada en formulario Nº 445/E.

Campo Nro 10: NUMERO COMPROB.INIC.:

Número del comprobante de Cierre Diario correspondiente al primer día del período auditado.

Campo Nro 11: FECHA DESDE:

Fecha de inicio del período auditado. La fecha consignada en este campo será incluida en el período auditado.

Campo Nro 12: NUMERO COMPROB. FIN.:

Número del comprobante de Cierre Diario correspondiente al último día del período auditado.

Campo Nro 13: FECHA HASTA:

Fecha de finalización del período auditado. La fecha consignada en este campo será incluida en el período auditado.

Campo Nro 14: ULTIMO COMPROBANTE BC:

Número del último comprobante fiscal emitido en el período auditado según se trate de tique, factura "C" o factura "B".

Campo Nro 15: ULTIMO COMPROBANTE A:

Número de la última factura "A" emitida en el período auditado.

Campo Nro 16: IMPORTE TOT. OPERAC.:

Importe total de las operaciones realizadas en el período auditado.

Campo Nro 17: IMPORTE. TOT. IVA:

Importe total de IVA de las operaciones realizadas en el período auditado.

Campo Nro 18: COMPROB. FISC.:

Cantidad total de comprobantes fiscales emitidos durante el período auditado.

Campo Nro 19: COMPROB. CANC.:

Cantidad total de comprobantes cancelados durante el período auditado.

Campo Nro 20: C.F. BLOQ.:

Cantidad total de veces que el Controlador Fiscal quedó bloqueado en el período auditado.

Campo Nro 21: ULTIMA NOTA DE CREDITO "A":

Número de la última nota de crédito tipo "A" emitida en el período auditado.

Campo Nro 22: ULTIMA NOTA DE CREDITO "B" o "C":

Número de la última nota de crédito tipo "B" emitida en el período auditado.

Campo Nro 23: ULTIMO NUMERO DE REMITO:

Número del último remito emitido en el período auditado.

Campo Nro 24: IMPORTE TOTAL DE LAS NOTAS DE CREDITO:

Importe total de las operaciones con Notas de Crédito realizadas en el período auditado.

Campo Nro 25: IMPORTE TOTAL DEL CREDITO FISCAL:

Importe total del crédito fiscal de las operaciones realizadas en el período auditado.

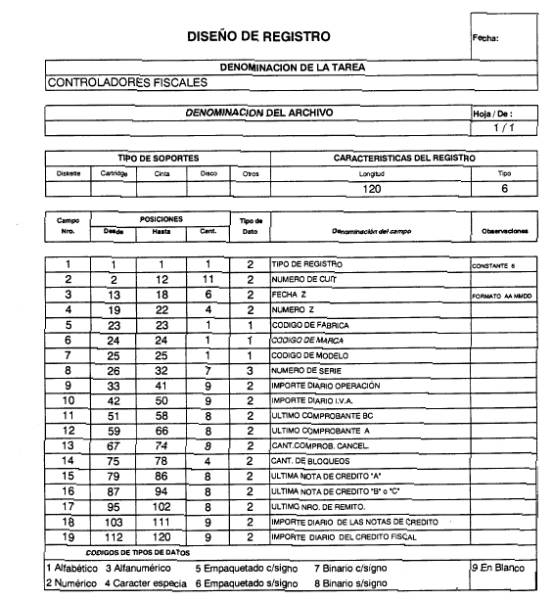

Sección 4: Descripción de Registro de Tipo "6".

Los registros de tipo seis "6", contendrán los datos del detalle diario de las operaciones realizadas.

Deberá transmitirse un registro por cada "z" del período auditado.

Campo Nro 1: TIPO REGISTRO:

Identificación de tipo de registro. Completar con la constante "6".

Campo Nro 2: NRO. CUIT:

Número de Clave Unica de Identificación Tributaria del contribuyente usuario del Controlador Fiscal.

Campo Nro 3: FECHA Z:

Fecha de emisión del comprobante de Cierre Diario (Z). Formato AAMMDD.

Campo Nro 4: NRO.Z:

Número correlativo del comprobante de Cierre Diario.

Campo Nro 5: FABRICA:

Código alfabético asignado por la A.F.I.P. a la fábrica del Controlador Fiscal.

Campo Nro 6: MARCA:

Código alfabético de la marca del Controlador Fiscal otorgado por A.F.I.P.

Campo Nro 7: MODELO:

Código de modelo asignado por A.F.I.P. al Controlador Fiscal.

Campo Nro 8: NRO.SERIE:

Número de serie que el fabricante le asigna a cada Controlador Fiscal con el fin de identificarlo unívocamente.

Campo Nro 9: IMPORTE DIARIO OPERAC.:

Importe total de las operaciones realizadas en la fecha consignada en el campo 3.

Campo Nro 10:IMPORTE DIARIO IVA:

Importe total de IVA de las operaciones realizadas en la fecha consignada en el campo 3.

Campo Nro 11:ULTIMO COMPROBANTE BC:

Número del último comprobante fiscal emitido en la fecha consignada en el campo 3 según se trate de tique, factura "C" o factura "B".

Campo Nro 12:ULTIMO COMPROBANTE A:

Número de la última factura "A" emitida en la fecha consignada en el campo 3.

Campo Nro 13:COMPROBANTES CANCELADOS:

Cantidad total de comprobantes cancelados.

Campo Nro 14:CANTIDAD DE BLOQUEOS:

Cantidad total de veces que el Controlador Fiscal quedó bloqueado, debiendo registrar el contador de bloqueos.

Campo Nro 15:ULTIMA NOTA DE CREDITO "A":

Número de la última nota de crédito tipo "A".

Campo Nro 16:ULTIMA NOTA DE CREDITO "B":

Número de la última nota de crédito tipo "B".

Campo Nro 17:ULTIMO NUMERO DE REMITO:

Número del último remito emitido.

Campo Nro 18:IMPORTE DIARIO DE LAS NOTAS DE CREDITO:

Importe total diario de las Notas de Crédito emitidas.

Campo Nro 19:IMPORTE DIARIO DEL CREDITO FISCAL:

Importe total diario del crédito fiscal de las operaciones realizadas.

ACLARACIONES

Los datos consignados en los registros de tipo uno "1", cuatro "4", cinco "5" y seis "6" son de carácter obligatorio, salvo aquellos que por su naturaleza no existan (Número de facturas "A" cuando el contribuyente no las emita).

CAPITULO II. COMUNICACION SERIE

El C.F. poseerá una puerta de comunicación serie para la recolección electrónica de datos de acuerdo con lo descripto en el Anexo I, Capítulo V, Apartado I, punto 7. Esta prestación implicará, asimismo, la impresión del Comprobante de Auditoría.

La transferencia de información la iniciará un Dispositivo de Recolección de Datos (DRD), enviando un Comando de Auditoría, de conformidad al Apartado C. del presente capítulo, a lo que el C.F. responderá con un Registro de Datos Fiscales (RDF), según el Apartado D. Cada vez que el C.F. termine de transmitir un RDF, esperará una respuesta del DRD que consistirá en uno de dos caracteres ASCII posibles:

ACK (Acknowledge, hexadecimal 06), indica que el DRD recibió los datos en forma correcta. El C.F. procederá a transmitir el siguiente RDF.

NAK (Negative Acknowledge, hexadecimal 15), indica que el DRD recibió los datos en forma incorrecta. El C.F. procederá a retransmitir el último RDF enviado.

El C.F. siempre quedará esperando ACK o NAK luego de transmitir un RDF y no realizará otra tarea (salvo responder a un eventual Comando de Prueba de Vínculo (CPV), según el Apartado F., hasta tanto se reciba alguno de estos dos caracteres. De esta condición sólo se podrá salir mediante algún procedimiento externo a la comunicación como, por ejemplo, reencender el C.F.

Luego de recibir el ACK de respuesta correspondiente al último RDF a transmitir, el CF enviará un Registro de Finalización de Reporte (RFR), según el Apartado E., y a continuación imprimirá el Comprobante de Auditoría conforme a lo descripto en el Anexo II, Capítulo III.

Se respetarán las siguientes pautas:

A. Los parámetros de la comunicación serán:

8 bits de longitud de palabra

1 bit de start

1 bit de stop

sin paridad

9600 bauds de velocidad de transmisión.

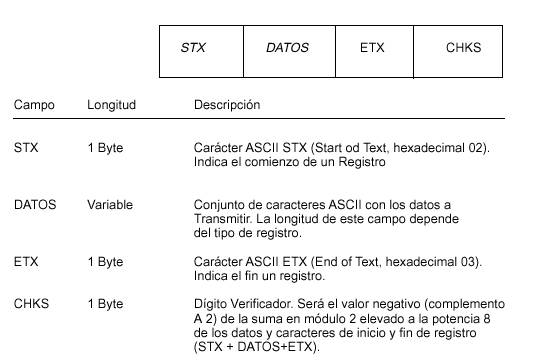

B. El formato de la trama de comunicación a transmitir será el siguiente:

C. Comando de Auditoría:

Este registro es utilizado por el DRD para ordenarle al C.F. la transmisión de los datos fiscales y la subsiguiente impresión del Comprobante de Auditoría. Se transmite sólo una vez, al comienzo de la comunicación. El campo de datos tiene una longitud fija de TRECE (13) bytes y su contenido dependerá de que los datos fiscales se pidan por fecha o por cierre Z.

1.Solicitud de datos fiscales por fecha.

El campo de datos será el siguiente:

FAAMMDDAAMMDD

|

donde: |

|

|

F |

carácter ASCII de la letra F mayúscula (hexadecimal 46), indica que se solicitan datos fiscales por fecha. |

|

AAMMDD |

|

|

|

caracteres ASCII indicando la fecha (AA=año, MM=mes, DD=día) inicial y final del período para el que se solicitan los datos fiscales. El primer grupo AAMMDD indica la fecha inicial y el segundo grupo, la final. |

2. Solicitud de datos fiscales por cierre Z.

El campo de datos será el siguiente:

Z00dddd00dddd

|

donde: |

|

|

Z |

carácter ASCII de la letra Z mayúscula (hexadecimal 5A), indica que se solicitan datos fiscales por cierre Z. |

|

00dddd |

grupo de SEIS (6) dígitos compuesto por caracteres ASCII e indicando el número de cierre Z inicial y final del período para el que se solicitan los datos fiscales. Los dos primeros dígitos tienen el valor fijo = (carácter ASCII del cero, hexadecimal 30) mientras que los cuatro restantes indican el número de cierre Z. Si este número fuera menor que cuatro dígitos, el campo se rellenará con "0". El primer grupo 00dddd indica el número de cierre Z inicial y el segundo grupo, el final. |

D. Registro de Datos Fiscales (RDF).

Este registro es utilizado por el C.F. para enviar los datos fiscales al DRD. El campo de datos tiene una longitud fija y consistirá en un registro del tipo 1, 4, 5 ó 6, de conformidad con lo especificado en el Capítulo I del presente Anexo.

E. Registro de Finalización de Reporte (RFR).

Este registro es utilizado por el C.F. para indicar al DRD la finalización del envío de datos fiscales. El campo de datos tiene una longitud fija de CUATRO (4) caracteres ASCII correspondientes a un número de CUATRO (4) dígitos que indica la cantidad de RDF enviados. Si este número fuera menor que CUATRO (4) dígitos, el campo se rellenará con "0". Luego de recibir el carácter ACK correspondiente a este registro, el C.F. imprimirá el Comprobante de Auditoría.

F. Comando de Prueba de Vínculo (CPV).

En todo momento, el DRD podrá enviar un único carácter ASCIIENQ (ENQuiry, hexadecimal 05), entre tramas de comunicación, a lo que el C.F. responderá con un carácter ACK. Esto permitirá verificar la integridad del vínculo de comunicación, así como reestablecerla en caso de alguna interrupción temporaria.

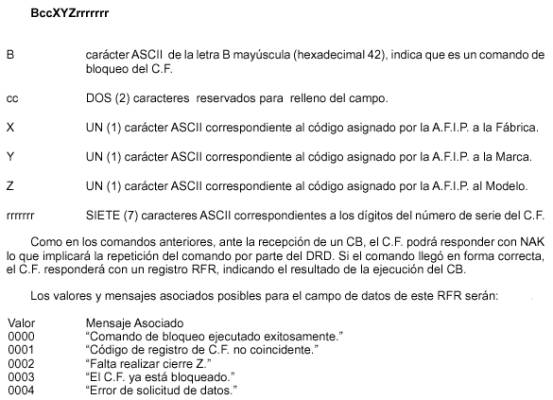

G. Comando de Bloqueo (CB)

Este registro es utilizado por el DRD para efectuar, por la puerta de comunicación serie, un bloqueo del C.F. de acuerdo con lo establecido por el artículo 10 de la presente Resolución General. El campo de datos del comando tendrá una longitud de TRECE (13) dígitos, con la siguiente estructura:

En todos los casos, el DRD finalizará el comando enviando un ACK luego de la recepción del RFR en forma correcta.

Después de recibir el ACK correspondiente al RFR, el C.F. imprimirá un Documento No Fiscal o Documento No Fiscal homologado donde se debe detallar el Mensaje Asociado al valor enviado en el RFR.

ANEXO VIII - RESOLUCION GENERAL N° 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259

MODELO DE NOTA - DENUNCIA DE VENTA ENTRE USUARIOS DE EQUIPAMIENTO QUE SERA UTILIZADO COMO CONTROLADOR FISCAL.

(Lugar y Fecha)

NOTA ORIGINAL / RECTIFICATIVA (1)

SEÑOR JEFE

AGENCIA N°......

Por la presente, quien suscribe ..................... .........................................................., en calidad de (2) ..................................... ................, denuncia la venta de ...................... .......................((3)....) equipo/s, por lo que declara la siguiente información:

FECHA DE VENTA: ...../..../....

DATOS DEL VENDEDOR:

a) - Apellido y nombres o Denominación:............................................................................

b) - C.U.I.T.: ...............................................

DATOS DEL ADQUIRENTE:

c) - Apellido y nombres o Denominación:..............................................................................

d) - C.U.I.T.: ...............................................

DATOS DEL EQUIPAMIENTO VENDIDO (4):

|

MARCA |

MODELO |

CODIGO (5) |

N° SERIE (5) |

|||

|

=========== |

============ |

======= |

============= |

|||

|

-- |

-- |

-- |

-- |

|||

Adjunto copia de los siguientes comprobantes respaldatorios de la operación:

Afirmo que los datos consignados en la presente nota son correctos y completos, y que se han confeccionado sin omitir ni falsear dato alguno que deba contener, siendo fiel expresión de la verdad.

Firma:---------------------

Aclaración:------------------

(1) Completar de corresponder Original o Rectificativa.

(2) Titular, Presidente, Gerente, Apoderado, etc.

(3) Cantidad.

(4) Completar los datos correspondientes a cada uno de los equipos vendidos.

(5) Debe completarse según F.445/D.

ANEXO VIII - RESOLUCION GENERAL N° 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259

EMPRESAS PROVEEDORAS DE CONTROLADORES FISCALES

SOLICITUD DE AUTORIZACION Y ACEPTACION DE CONDICIONES

........................................................................................................................................ (en adelante EMPRESA PROVEEDORA), representada por:.................................................. D.N.I./C.I./L.E./L.C. N° ........................................... solicita a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS autorización para actuar como PROVEEDORA DE CONTROLADORES FISCALES, de conformidad con lo dispuesto por la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259.

Esta SOLICITUD está sujeta a las siguientes cláusulas y condiciones: ...................... .........................................................................................

CLAUSULAS GENERALES

1. La EMPRESA PROVEEDORA declara conocer todas las obligaciones y condiciones establecidas en la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259, y acepta cumplirlas en la forma que la misma establece.

2. La EMPRESA PROVEEDORA se compromete a responder, de conformidad con lo prescripto por el artículo 13, inciso c) del Título III de la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259, por toda falta, error u omisión de su personal y/o empresas, personas físicas o ideales, a las cuales ella autorice a comercializar, reparar o efectuar el mantenimiento de los Controladores Fiscales que por su intermedio o con su intervención se instalen en el mercado, previa intimación fehaciente de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, conforme a lo siguiente:

a) Para el caso de constatarse la existencia de vicios ocultos en un Controlador Fiscal, y con el fin explícito de permitir la continuidad de la facturación por parte del comerciante mediante el uso del Controlador Fiscal y por el tiempo que demande el procedimiento de determinación de responsabilidades, la EMPRESA PROVEEDORA procederá a la reparación o reemplazo de dicho Controlador Fiscal dentro de los TRES (3) días hábiles administrativos, si se encontrare radicado dentro del ámbito de la Capital Federal o Capitales de Provincias o dentro de los CINCO (5) días hábiles administrativos, de encontrarse radicado fuera de los citados ámbitos geográficos, de haber sido fehacientemente notificado por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS o de haber tomado conocimiento, en caso de resultar que el vicio fuera descubierto y denunciado por la propia EMPRESA PROVEEDORA. Dentro del mismo plazo, deberá elevar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS el Plan de Acción que ofrezca para la solución del problema según los casos y/o el descargo si correspondiere.

b) Una vez finalizado el proceso de determinación de responsabilidades, en caso de comprobarse la responsabilidad de la EMPRESA PROVEEDORA, ya sea por acción u omisión a título de culpa propia, de sus dependientes o de terceros por ella autorizados, la responsabilidad de la misma se limitará a la reparación o reemplazo del Controlador Fiscal dentro del mismo plazo y condiciones establecidas en el inciso anterior, incluyendo la presentación del Plan de Acción, a efectos de evitar en el futuro la reiteración de un hecho similar.

c) En caso de comprobarse, respecto del procedimiento administrativo, que la responsabilidad de la EMPRESA PROVEEDORA responde a un dolo propio, de sus dependientes o de terceros por ella autorizados, la misma será sancionada con la revocación de la Inscripción en el REGISTRO DE PROVEEDORES DE CONTROLADORES FISCALES.

d) De comprobarse que la modificación no es imputable a la EMPRESA PROVEEDORA sino al contribuyente usuario, ya sea a título de culpa o dolo, la misma lo dejará asentado en el Libro Unico de Registro y procederá al retiro del Controlador Fiscal reparado o al reemplazo del mismo, sin perjuicio de las acciones legales que pudiera ejercer contra el aludido usuario.

3. La EMPRESA PROVEEDORA acepta expresamente como condición para la autorización solicitada, someterse al régimen de sanciones que, como cláusulas penales, se establece en la presente SOLICITUD, el cual entra en vigencia a partir del momento de la recepción de la misma por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, debidamente firmada por el/los responsable/s autorizado/s al efecto.

Respecto de las cláusulas penales rigen las siguientes pautas:

a) Las sanciones consistirán en MULTAS pecuniarias en beneficio del Fisco y en la REVOCACION DEL PERMISO para suministrar máquinas y equipos CONTROLADORES FISCALES, con la cancelación de la inscripción en el REGISTRO, e inhabilitación para solicitar la reinscripción.

La REVOCACION DEL PERMISO para proveer CONTROLADORES FISCALES será decidida por resolución del Administrador Federal de Ingresos Públicos, a propuesta del Grupo de Trabajo para Seguimiento y Control - Controladores Fiscales gestionada por la vía jerárquica.

Contra la resolución general que determine la REVOCACION DEL PERMISO caben los recursos previstos en el Decreto Reglamentario de la Ley de Procedimientos Administrativos, Decreto N° 1.759/72, texto ordenado en 1991.

La resolución general tendrá carácter suspensivo del permiso, hasta tanto se resuelva de manera definitiva.

b) La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS aplicará la sanción mediante una disposición emitida por la dependencia que se faculte para ello. Cuando se aplique la sanción de MULTA a una persona física o ideal vinculada a la EMPRESA PROVEEDORA, ésta será solidariamente responsable de su pago.

c) La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS notificará la sanción que aplique a la EMPRESA PROVEEDORA, quedando ésta obligada a notificar fehacientemente a las personas físicas o ideales por cuyo desempeño está obligada a responder y cuya conducta hubiera causado la sanción.

d) El plazo para el cumplimiento de la sanción de MULTA comenzará a correr a partir del siguiente día hábil administrativo al de recibida la notificación de la MULTA impuesta. La EMPRESA PROVEEDORA y/o la persona física o ideal vinculada, cuya conducta causare la sanción, deberá depositar el importe de la MULTA en efectivo o cheque certificado extendido a la: "ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS NO A LA ORDEN", en la División Caja (calle Hipólito Irigoyen N° 370, Piso 4°, Capital Federal) o donde se indique en la Disposición pertinente, dentro de los DIEZ (10) días hábiles administrativos de notificada. Si el importe no fuera depositado en ese lapso, el mismo será tomado de la GARANTIA (Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259, Anexo I, Capítulo XV). La EMPRESA PROVEEDORA deberá reponer la suma dentro de los DIEZ (10) días hábiles administrativos, bajo apercibimiento de REVOCACION DEL PERMISO y sin perjuicio de la facultad de demandar judicialmente el pago del importe faltante de la GARANTIA, hasta su integración total.

e) Si la sanción fuese de REVOCACION DEL PERMISO a la EMPRESA PROVEEDORA, ésta tendrá efecto a partir del momento en que la empresa sea notificada. La REVOCACION DEL PERMISO produce automáticamente la prohibición de suministrar e instalar Controladores Fiscales, incluyendo aquellos cuya venta estuviera perfeccionada, pero aún no estuvieran entregados y/o inicializados.

f) La sanción de REVOCACION DEL PERMISO no releva a la EMPRESA PROVEEDORA de la obligación de continuar con la prestación de los servicios de mantenimiento y reparación de los equipos que hubiese suministrado al mercado, por un plazo mínimo de CINCO (5) años contados a partir de la fecha de la revocatoria. A tal efecto, las GARANTIAS de cumplimiento de las obligaciones asumidas no se cancelarán hasta tanto finalicen los compromisos asumidos.

g) La EMPRESA PROVEEDORA dada de baja por REVOCACION DEL PERMISO podrá ser autorizada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a trasladar los derechos y obligaciones emergentes de la SOLICITUD, a otra registrada como EMPRESA PROVEEDORA, debiendo esta última constituir una GARANTIA adicional por la parte cedida, ajustada a la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259, Anexo I, Capítulo XV.

h) Cuando hubiera CONCURSO DE INFRACCIONES, la EMPRESA PROVEEDORA abonará la suma prevista para cada caso. La REVOCACION DEL PERMISO no subsume las sanciones de MULTA que pudieran corresponder, las que podrán aplicarse, inclusive, por faltas posteriores a la revocación.

i) La Disposición que ordene el pago de una MULTA es recurrible ante el ADMINISTRADOR FEDERAL DE INGRESOS PUBLICOS mediante recurso jerárquico, dentro de los QUINCE (15) días hábiles administrativos de notificada la Disposición, previo pago de la MULTA impuesta.

En caso de prosperar el recurso, el importe de la MULTA se devolverá dentro de los DIEZ (10) días hábiles administrativos de dictada la Resolución pertinente, sin intereses.

4. En cumplimiento de lo indicado en el Anexo I, Capítulo XV de la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259, la EMPRESA PROVEEDORA deberá constituir, juntamente con esta SOLICITUD, la GARANTIA pertinente.

5. Una vez aprobado el primer equipo presentado y notificada su aptitud a la EMPRESA PROVEEDORA, ésta deberá presentar la SOLICITUD con la GARANTIA indicada en el punto 4., para obtener la homologación de dicho equipo.

6. Cuando algún usuario no cumpla con los compromisos de pago establecidos para la compra o mantenimiento de su/s Controlador/es Fiscal/es, la EMPRESA PROVEEDORA quedará eximida de las obligaciones emergentes de la presente SOLICITUD en relación a dichos CONTROLADORES FISCALES, salvo la de realizar la/s correspondiente/s anotación/es en el/los LIBRO/S UNICO/S DE REGISTRO y comunicar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS tal situación, dentro de los CINCO (5) días hábiles administrativos de tomada la decisión, por parte de la empresa, de suspender su relación con el usuario.

7. A los efectos de las comunicaciones, presentaciones de recursos y demás trámites relacionados con esta SOLICITUD, las EMPRESAS PROVEEDORAS deberán dirigirse al Grupo de Trabajo para Seguimiento y Control - Controladores Fiscales sito en Maipú 42 - 6° piso - 1er. Cuerpo, Capital Federal, o a la dependencia que expresamente se indique.

8. Para el juzgamiento de las relaciones entre la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y la EMPRESA PROVEEDORA será competente el Fuero en lo Contencioso Administrativo Federal de la Capital Federal.

CLAUSULAS PENALES - SUPUESTOS SUJETOS A SANCION

9. La omisión de informar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (Anexo I, Capítulo XIII, Apartado C, Punto 1.) las modificaciones en la composición de la Empresa, sea de su Representación Societaria y/o Legal, o de sus Directivos, de las altas y bajas de su Red de Servicio Técnico y de Comercialización, incluyendo la lista de subsidiarias para la atención de los Controladores Fiscales y toda la información complementaria requerida, junto con el primer informe mensual de controladores fiscales inicializados posterior a dichas modificaciones, conllevará la MULTA de CIEN PESOS ($ 100.-) por cada omisión y por cada día hábil administrativo de retraso.

10.La omisión de denunciar ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, dentro de los CINCO (5) días hábiles administrativos, el alta o la baja de un TECNICO AUTORIZADO para la atención de los Controladores Fiscales, dependiente directa o indirectamente de la EMPRESA PROVEEDORA (Anexo I, Capítulo XIII, Apartado C, Punto 2. - Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259), conllevará la MULTA de CIEN PESOS ($ 100.-) por cada día hábil administrativo de retraso.

11. La omisión de denunciar ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, dentro de los CINCO (5) días hábiles administrativos, toda modificación de la Red de Comercialización informada dependiente directa o indirectamente de la EMPRESA PROVEEDORA (Anexo I, Capítulo XIII, Apartado C, Punto 2. - Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259), conllevará la MULTA de CIEN PESOS ($ 100.-) por cada día hábil administrativo de retraso.

12. La omisión de presentar en la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS desde el día 1 hasta el día 20 de diciembre de cada año, ambos inclusive, el listado actualizado emitido por el sistema proporcionado, o la nota mediante la cual se declara (en carácter de declaración jurada) que no se efectuaron modificaciones respecto de los datos suministrados oportunamente (Anexo I, Capítulo XIII, Apartado C, Puntos 3. y 4. - Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259) por la EMPRESA PROVEEDORA, conllevará la MULTA de CIEN PESOS ($ 100.-) por cada día hábil administrativo de retraso.

13.La omisión de presentar en la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS el listado y el archivo magnético MENSUAL DE EQUIPOS INICIALIZADOS (Anexo I, Capítulo XII, Apartado J, incisos a) y b) - Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259), se sancionará con MULTA de CIEN PESOS ($ 100.-) por cada día hábil administrativo de retraso.

14. La omisión de presentar en la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, junto al listado MENSUAL DE EQUIPOS INICIALIZADOS, el INFORME TRIMESTRAL relativo a REPARACIONES E INSPECCIONES (Anexo I, Capítulo XII, Apartado H - Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N° 259), se sancionará con MULTA de CIEN PESOS ($ 100.-) por cada omisión y cada día hábil administrativo de retraso.

15. Cuando hubieran transcurrido DOS (2) años desde la autorización como proveedora de CONTROLADORES FISCALES, la EMPRESA PROVEEDORA deberá solicitar una auditoría a los efectos de la actualizaciónde la inscripción en el REGISTRO. La omisión de solicitar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS dicha auditoría, con una antelación de TREINTA (30) días hábiles administrativos al del vencimiento de la inscripción en el REGISTRO, conllevará la sanción de MULTA de MIL PESOS ($ 1.000.-). Si transcurrieran SESENTA (60) días adicionales, desde la fecha en que la EMPRESA PROVEEDORA debió haber presentado el pedido de auditoría, se producirá, por el sólo transcurso del plazo, la REVOCACION DEL PERMISO y se dispondrá la cancelación de la inscripción en el REGISTRO.

16. La omisión de inicializar el Controlador Fiscal vendido, dentro de los TREINTA (30) días corridos contados a partir de la fecha en que el usuario lo hubiere recibido, se sancionará con una MULTA de TRESCIENTOS PESOS ($ 300.-) por cada día de demora. A partir del día TREINTA Y UNO (31), inclusive, la MULTA diaria se duplicará y la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS podrá disponer la REVOCACION DEL PERMISO, cancelando la inscripción en el REGISTRO.

17. Si la EMPRESA PROVEEDORA no cumpliera en término con la visita anual obligatoria, comprendida en la garantía de los CONTROLADORES FISCALES, se la sancionará con MULTA de QUINIENTOS PESOS ($ 500.-) por cada visita incumplida. Igual MULTA se aplicará en los casos en que la visita no se verifique dentro de los SESENTA (60) días hábiles administrativos posteriores al del vencimiento del plazo original.

18.La falta de provisión al usuario del LIBRO UNICO DE REGISTRO correspondiente a cada equipo, conllevará la MULTA de CIEN PESOS ($ 100.-).

19.La falta de inscripción o inscripción incorrecta en el LIBRO UNICO DE REGISTRO de cualquiera de los datos requeridos por la norma respectiva por parte de la EMPRESA PROVEEDORA, conllevará la MULTA de CIEN PESOS ($ 100.-).

20.La omisión por parte de la EMPRESA PROVEEDORA o de los TECNICOS AUTORIZADOS de comunicar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS cualquier anomalía o vicio oculto de los CONTROLADORES FISCALES, que permita violar las normas de seguridad fiscal (Anexo I, Capítulo XII, Apartado I), dentro de los CINCO (5) días hábiles administrativos de verificada la misma, conllevará la MULTA de MIL PESOS ($ 1.000.-) a cargo de la EMPRESA PROVEEDORA.

21. Si la EMPRESA PROVEEDORA y/o los TECNICOS AUTORIZADOS tuvieren conocimiento del uso inadecuado de los Controladores Fiscales, de forma tal que permita desvirtuar la información que se incorpore a los mismos, y omitieren la comunicación a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS dentro de los CINCO (5) días hábiles administrativos, la EMPRESA PROVEEDORA será sancionada con la REVOCACION DEL PERMISO y la cancelación de la inscripción en el REGISTRO.

22. Si la EMPRESA PROVEEDORA vendiere equipos CONTROLADORES FISCALES por intermedio de distribuidores o revendedores no declarados, será sancionada con la REVOCACION DEL PERMISO y la cancelación de la inscripción en el REGISTRO.

23. Si la EMPRESA PROVEEDORA vendiere equipos CONTROLADORES FISCALES no homologados, o bien siendo homologados no se ajustaren estrictamente a los modelos y listados fuentes del software depositados en la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, será sancionada con la REVOCACION DEL PERMISO y la cancelación de la inscripción en el REGISTRO.

24. Si la EMPRESA PROVEEDORA vendiere equipos CONTROLADORES FISCALES, superando el máximo de TRESCIENTAS (300) máquinas por cada técnico autorizado, salvo cuando la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS autorice casos excepcionales, será sancionada con MULTA de CINCO MIL PESOS ($ 5.000.-).

25. Si la EMPRESA PROVEEDORA vendiere equipos CONTROLADORES FISCALES en áreas geográficas donde no tuvieren servicio técnico autorizado y no fueren satisfechas otras alternativas excepcionalmente aprobadas, será sancionada con MULTA de TRES MIL PESOS ($ 3.000.-) por cada equipo vendido en esas condiciones.

26. Cuando la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS verificare por denuncias de usuarios o por otros medios, que hubo incumplimiento de los plazos establecidos para la reparación de los CONTROLADORES FISCALES, la EMPRESA PROVEEDORA será sancionada con MULTA de CIEN PESOS ($ 100.-) por cada omisión y cada día hábil de retraso para concretar la misma.

27. En el supuesto de incumplimiento de una obligación asumida por la EMPRESA PROVEEDORA en los términos de la Resolución General N° 4.104 (DGI), texto sustituido por la Resolución General N°, no prevista en la presente SOLICITUD ni sancionada con MULTA, se la intimará en forma fehaciente para subsanar el error o falla de que se trate. El incumplimiento de dicha intimación podrá generar una MULTA no mayor a la suma de QUINIENTOS PESOS ($ 500.-).

28. La aplicación de las sanciones previstas en la presente SOLICITUD será efectiva luego de permitir el descargo correspondiente de la EMPRESA PROVEEDORA, garantizándole el ejercicio de su derecho al debido proceso.

29. La revocación de la Inscripción en el REGISTRO DE PROVEEDORES DE CONTROLADORES FISCALES se aplicará sólo en los supuestos contemplados en la presente SOLICITUD.

A los efectos de esta SOLICITUD y de todas las relaciones jurídicas de la peticionante con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, emergentes de la misma y de la eventual autorización e incorporación al REGISTRO, la EMPRESA PROVEEDORA constituye domicilio especial en la Capital Federal en........................ ....................................................................

Este domicilio subsistirá hasta que la EMPRESA PROVEEDORA notifique fehacientemente su cambio a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

BUENOS AIRES,......de...........de 19..

ANEXO X - RESOLUCION GENERAL N° 4104 (DGI)

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 259.

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 445/G

Se deberán cubrir los datos identificatorios del contribuyente y se considerarán las pautas indicadas para cada uno de los siguientes Rubros:

a) Rubro I: se completarán los datos referidos al equipo utilizado transitoriamente hasta tanto sea convertido o reemplazado por uno del tipo fiscal. En cuanto al domicilio comercial se deberá consignar el lugar donde está instalado el equipo.

De tratarse de responsables que no posean equipamiento sólo se cubrirá el Rubro IV del formulario, especificando la información detallada en el inciso c), punto 1., del presente instructivo.

Se presentará un formulario por cada equipo y por cada punto de venta.

b) Rubros II y III: Se cubrirán los datos que se posean con relación al fabricante o importador del equipo en uso y, en su caso, los correspondientes al distribuidor o comercio vendedor del equipo que se esté utilizando.

c) Rubro IV "Observaciones". Deberá consignarse:

1. POR EL CONTRIBUYENTE:

1.1. Volumen anual de ventas: $ ........................

1.2. Sistema de facturación empleado: ..................

1.3. Cantidad de equipos instalados: ...................

1.4. Cantidad de equipos "Controladores Fiscales" (registradoras y/o impresoras) necesarios:

1.5. Información pormenorizada de los requerimientos técnicos para cubrir las necesidades operativas en materia de facturación:............................

2. POR LA EMPRESA PROVEEDORA:

2.1. Inscripción en el Registro de Proveedores de "Controladores Fiscales": Se marcará sólo en el caso de que la Empresa Proveedora esté inscripta.

2.2. Convertibilidad del equipo: Se marcará en el supuesto de que el equipo sea convertible. Si se tratara de un equipo no convertible se dejará el casillero en blanco.

2.3. Manifestación de la Empresa Proveedora:

2.3.1. De estar inscripta la empresa en el Registro de Proveedores de "Controladores Fiscales" y resultare el equipo instalado convertible, se manifestará el compromiso de efectuar tal conversión.

2.3.2. Lugar y fecha.

2.3.3. Firma y sello del responsable de la Empresa Proveedora.

ANEXO XI - RESOLUCION GENERAL Nº 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259

Y SUS MODIFICACIONES

(Nota Infoleg: Anexo aprobado por Res. Gral. N°811/2000 AFIP B.O.31/3/2000)

"DGICOFI - Versión 1.0"

A - CONDICIONES DE USO

La aplicación denominada "DGICOFI - Versión 1.0" puede ser utilizada por cualquier responsable para generar el disquete y los listados que deberán presentarse según lo dispuesto en el punto 1. del artículo 4º de esta Resolución General.

Este sistema permite el manejo de información relativa a la habilitación para el uso del controlador fiscal.

B - DESCRIPCION GENERAL DEL SISTEMA

Para entrar en el sistema se debe tipear desde el directorio raíz el siguiente comando: DGICOFI y luego ENTER.

Aparecerá una pantalla de ATENCION en donde se informa que el CONFIG.SYS de su PC debe tener FILES=100 y BUFFERS=30 para el buen funcionamiento del sistema.

Luego aparecerá una pantalla de presentación y automáticamente se mostrará el menú principal del sistema con las siguientes opciones:

1. INFORMANTES.

2. GENERAR.

3. TABLAS.

4. UTILIDADES.

5. SALIDA.

1. INFORMANTES:

Esta opción sirve para dar de alta, efectuar modificaciones y bajas en la nómina de controladores fiscales y de responsables en sistemas.

2. GENERAR:

Se utilizará para generar las declaraciones juradas de la nómina de controladores fiscales, de los responsables en sistemas (junto con el soporte magnético), a presentar en este Organismo.

3. TABLAS:

Permite consultar e imprimir las tablas utilizadas en el sistema (códigos de dependencias, códigos de Provincias, tipos de documentos y tipos de impresoras).

4. UTILIDADES:

Permite realizar utilidades varias del sistema: configurar impresora, imprimir las declaraciones juradas a que se refiere el punto 2. -GENERAR-, imprimir el manual operativo, reorganizar archivos e índices y consultar en pantalla los requerimientos generales del sistema.

C - REQUERIMIENTOS DE HARDWARE Y SOFTWARE.

1. PC 486 o superior, equipada con Monitor Hércules o superior.

2. Memoria RAM: 1 Mb o superior, disponiendo de 570 kilobytes de memoria base libres.

3. Disco rígido con un mínimo de 1.5 Mb. disponibles.

4. Disquetera TRES PULGADAS Y MEDIA (3 1/2") HD (1.44 Mbytes).

5. 5Mb memoria disponible para uso del sistema.

6. Sistema Operativo D.O.S. versión 3.30 o superior.

7. Configuración: en CONFIG.SYS de la PC se debe tener FILES=100 y BUFFERS=30.

8. Se recomienda no usar programas residentes.

GUIA TEMATICA

TITULO I

DISPOSICIONES GENERALES

|

- Utilización de controladores fiscales. Suje- tos comprendidos. Marco de aplicación. Defi- nición. |

Art. 1° |

|

- Homologación del equipamiento electrónico. Empresas Proveedoras y su red de comerciali- zación. Autorización. |

Art. 2° |

|

- Sujetos comprendidos y Empresas Proveedoras. Procedimientos y obligaciones a cumplir. San- ciones. |

Art. 3° |

TITULO II

CONTRIBUYENTES Y RESPONSABLES USUARIOS

|

A - OBLIGACIONES. |

|

|

- Presentación formulario de declaración jurada N° 445/E. Plazo. Utilización de soportes magnéticos - Casos.Habilitación de impresoras fiscales. Procedimiento y plazo.Identificación F. 445/E. Obligación de emisión. Datos que deben contener los documentos. Abstención de utilización.Reparaciones. Intervención servicio técnico. Constancia Libro Unico de Registro. Recambio memoria fiscal. Acceso al controlador fiscal. Comprobante diario de cierre (Z) y de auditoría. Notificación de incumplimiento del servicio técnico. Conservación de memoria fiscal reemplazada. Plazo. Mantenimiento del Libro Unico de Registro. Plazo. Información de extravío, sustracción o destrucción. Abstención utilización comando de bloqueo. Denuncia de reventa. Cobertura de F. 445/D y 445/E. Forma. Exhibición F. 749. |

Art. 4° |

|

- Actividades no alcanzadas. Emisión de compro- bante. |

Art. 5° |

|

B - DOCUMENTOS FISCALES |

|

|

- Documentos a imprimir por el sistema. Definición. Logotipo fiscal. Diseño. Anulaciones. |

Art. 6° |

|

- Datos mínimos a consignar. Condiciones. Requi- sitos. |

Art. 7° |

|

C - SITUACIONES ESPECIALES. EXCEPCIONES |

|

|

- Sistema manual de emisión. Procedencia |

Art. 8° |

|

- Controladores Fiscales que emitan tique y/o tique factura. Casos en que procede la emisión manual. |

Art. 9° |

|

D - RECAMBIO DE LA MEMORIA FISCAL. BAJA DEL CONTROLADOR FISCAL. |

|

|

- Presentación de F. 445/D. Bloqueo |

Art. 10 |

|

E - OTRAS DISPOSICIONES. |

|

|

- Desafectación de otros sistemas de emisión de comprobante. |

Art. 11 |

|

- Archivo y conservación de documentos fisca- les. Plazo. |

Art. 12 |

TITULO III

EMPRESAS PROVEEDORAS

|

- Inscripción en el "Registro de Proveedores Autorizados de Controladores Fiscales". Aprobación. "Solicitud de Autorización y Aceptación de Condiciones". Responsabilidades. Homologación de los equipos. Información por mes calendario. Modelo tipo. Plazos. Requisitos. Lugar de presentación. |

Art. 13 |

TITULO IV

SITUACIONES ESPECIALES

|

- Responsables que requieran Controladores Fiscales no disponibles para su adquisición.Plazo. Presentación F. 445/G. Nota. |

Art. 14 |

|

- Instalación de más de 30 equipos. Plazos especiales. |

Art. 15 |

|

- Presentación de nota de solicitud. Datos a consignar. |

Art. 16 |

|

- Funcionarios a resolver las solicitudes presentadas. |

Art. 17 |

|

- Instalación. Aprobación mediante resolución fundada. Plazos. |

Art. 18 |

|

|

|

TITULO V

DISPOSICIONES COMUNES A LOS TITULOS I Y II

|

- Actividades y fechas de aplicación del sistema. Opción de habilitación de los equipos con antelación. |

Art. 19 |

|

- Alta en el IVA. Plazo de utilización. Actividades no incluidas en el Anexo IV. Solicitud de autorización. Iniciación de actividades. Renovación del parque instalado. Incorporación de Controladores Fiscales para la emisión de tiques. Excepción. |

Art. 20 |

|

- Tiques emitidos mediante computadoras personales. Cronograma para utilización de Controladores Fiscales. |

Art. 21 |

|

- Vigencias. |

Art. 22 |

ANEXO I - CONTROLADORES FISCALES

|

|

Página |

|

CAPITULO I. NORMAS POR CONSULTAR. |

35 |

|

CAPITULO II. OBJETO |

35 |

|

CAPITULO III. DEFINICIONES |

35 |

|

CAPITULO IV. CLASIFICACION |

40 |

|

CAPITULO V. ESPECIFICACIONES DEL CONTROLADOR FISCAL |

42 |

|

CAPITULO VI. ESPECIFICACIONES PARTICULARES |

60 |

|

CAPITULO VII. PROTOCOLO DE ENSAYO |

68 |

|

CAPITULO VIII. CONDICIONES GENERALES DE ENSAYO |

70 |

|

CAPITULO IX. REFERENCIAS NORMATIVAS TECNICAS |

74 |

|

CAPITULO X. DETALLE DE LOS ENSAYOS FISICOS |

75 |

|

CAPITULO XI. HOMOLOGACION DE MARCAS Y MODELOS |

78 |

|

CAPITULO XII. CONDICIONES QUE DEBEN REUNIR |

88 |

|

CAPITULO XIII. INSCRIPCION EN EL REGISTRO |

98 |

|

CAPITULO XIV. REQUISITOS DE MANTENIMIENTO |

108 |

|

CAPITULO XV. AVALES Y GARANTIAS |

111 |

ANEXO II - TIPOS DE COMPROBANTES

|

CAPITULO I. COMPROBANTE FISCAL |

Página |

|

A. TIQUE |

114 |

|

B. FACTURAS |

119 |

|

C. RECIBOS |

146 |

|

D. TIQUE FACTURA |

164 |

|

CAPITULO II. COMPROBANTE DIARIO DE CIERRE |

186 |

|

CAPITULO III. COMPROBANTE DE AUDITORIA |

187 |

|

CAPITULO IV. CINTA TESTIGO |

192 |

|

CAPITULO V. DOCUMENTOS NO FISCALES HOMOLOGADOS |

197 |

|

CAPITULO VI. DOCUMENTOS NO FISCALES |

197 |

|

CAPITULO VII. DOCUMENTOS EMITIDOS |

198 |

|

|

|

ANEXO III - MODELO DE LOGOTIPO FISCAL

|

|

Página |

|

MODELO |

200 |

|

CARACTERISTICAS |

201 |

ANEXO IV - ACTIVIDADES Y FECHAS DE APLICACION DEL SISTEMA

|

|

Página |

|

- Cronograma |

202 |

ANEXO V - INFORMACION MENSUAL DE CONTROLADORES FISCALES INICIALIZADOS

|

|

Página |

|

- Modelo de información a presentar |

210 |

ANEXO VI - ESPECIFICACIONES TECNICAS

|

|

Página |

|

-Información de Controladores Fiscales inicializados en el mes |

211 |

ANEXO VII - RECOLECCION ELECTRONICA DE DATOS

|

|

Página |

|

CAPITULO I. DATOS DE AUDITORIA |

227 |

|

CAPITULO II. COMUNICACION SERIE |

230 |

|

DISEÑOS DE REGISTRO |

237 |

ANEXO VIII - MODELO DE NOTA

|

|

Página |

|

DENUNCIA DE VENTA ENTRE USUARIOS |

239 |

ANEXO IX - EMPRESAS PROVEEDORAS DE CONTROLADORES FISCALES - SOLICITUD DE AUTORIZACION Y ACEPTACION DE CONDICIONES

|

|

Página |

|

SOLICITUD |

241 |

ANEXO X - INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 445/G

|

|

Página |

|

INSTRUCCIONES |

252 |