Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 346/99

Impuesto al Valor Agregado. Operaciones de exportación. Solicitudes de acreditación, devolución o transferencia. Resolución General N° 65, sus modificatorias y complementarias. Su modificación.

Bs. As., 21/1/99

VISTO las Resoluciones Generales N° 65, sus modificatorias y complementarias, y N° 151 y sus modificaciones, y

CONSIDERANDO:

Que como consecuencia de la experiencia operativa recogida durante el lapso de aplicación del régimen de acreditación, devolución o transferencia a que se refiere la norma mencionada en el visto, de los pronunciamientos técnicos y jurídicos de las áreas asesoras de este Organismo, y de las inquietudes puestas de manifiesto por entidades representativas del sector exportador, surge la necesidad de producir ajustes a la normativa que lo regula, con el fin de fijar sus alcances y adecuarlo a las mencionadas circunstancias.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Fiscalización y de Asesoría Técnica.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

ARTICULO 1° –– Modifícase la Resolución General N° 65, sus modificatorias y complementarias, en la forma que se detalla seguidamente:

1. Sustitúyese el primer párrafo del artículo 1°, por el siguiente:

"A efectos de solicitar la acreditación, devolución o transferencia de los importes correspondientes al impuesto que les hubiera sido facturado según lo dispuesto en el segundo párrafo del artículo 43 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, los exportadores deberán cumplir las disposiciones que se determinan en el presente Capítulo, en el Capítulo C y en la Resolución General N° 151 y sus modificaciones. Será también de aplicación a estos efectos lo establecido en el artículo 41 de la Resolución General N° 100, su modificatoria y complementarias."

2. Incorpóranse como segundo y tercer párrafos del artículo 4°, los siguientes:

"Lo dispuesto precedentemente será condición necesaria para poder trasladar a períodos posteriores las sumas que superen el límite establecido en el segundo párrafo del citado artículo 43.

Asimismo, a efectos de determinar el límite mencionado en el párrafo anterior, corresponderá aplicar la alícuota general dispuesta en el primer párrafo del artículo 28 de la ley del gravamen, cualesquiera sean las tasas a las que se hubiera facturado el impuesto al exportador y/o la que corresponda a los bienes exportados."

3. Sustitúyese el artículo 5°, por el siguiente:

"ARTICULO 5°.–– A los efectos del presente régimen, las operaciones se considerarán perfeccionadas con el cumplido de embarque, siempre que los bienes salgan efectivamente del país en ese embarque -según conste en los formularios OM-700 A, OM-1993 (SIM), OM-1993/3 (DUA) o documentos equivalentes- debidamente certificados por el funcionario aduanero interviniente en la operación.

En los casos en que intervengan DOS (2) o más aduanas, la operación se considerará perfeccionada en la forma establecida en el párrafo precedente, según surja de la intervención de la aduana de salida."

4. Sustitúyese el artículo 6°, por el siguiente:

"ARTICULO 6°.–– Los sujetos que desarrollan las actividades encuadradas en los puntos 13., 14. y 26. del inciso h) del artículo 7° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, a los efectos de disponer del impuesto que les hubiera sido facturado por compras, locaciones y prestaciones de bienes y servicios, aplicadas a la realización de aquéllas - conforme a las previsiones del segundo párrafo del artículo 43 de esa norma- , deberán cumplir con las disposiciones que se establecen en el presente Capítulo, en el Capítulo C y en la Resolución General N° 151 y sus modificaciones. Será también de aplicación a estos efectos lo dispuesto en el artículo 41 de la Resolución General N° 100, su modificatoria y complementarias."

5. Sustitúyese el artículo 9°, por el siguiente:

"ARTICULO 9°.–– Podrá solicitarse la acreditación, devolución o transferencia referidas en el artículo 6°, cuando se efectúen trabajos de transformación, modificación, reparación, mantenimiento y conservación de aeronaves, sus partes y componentes y de embarcaciones, en todos los casos con los alcances del punto 26 del inciso h) del artículo 7° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones."

6. Sustitúyese el inciso e) del artículo 11, por el siguiente:

"e) Trabajos de transformación, modificación, reparación, mantenimiento y conservación de aeronaves y embarcaciones a que se hace referencia en el artículo 9°:

1.Transporte marítimo: certificado de asentamiento de la reparación, modificación o transformación en el Registro Nacional de Buques que a tales fines se encuentra controlado por la autoridad de aplicación.

2.Transporte aéreo: registro de aeronaves."

7. Sustitúyese el artículo 21, por el siguiente:

"ARTICULO 21.–– Las solicitudes que se formulen deberán estar acompañadas de un informe extendido por contador público, el que deberá expedirse respecto de la imputación, valor, procedencia, registración y demás características del impuesto facturado incluido en el formulario de declaración jurada N° 443/A que acompaña al respectivo soporte magnético, debiendo la firma del mencionado profesional estar autenticada por el consejo profesional o, en su caso, colegio o entidad en la cual se encuentre matriculado.

El referido informe deberá ser confeccionado en los términos establecidos en el párrafo precedente y en reemplazo de la certificación dispuesta al pie del citado formulario."

8. Sustitúyese el artículo 32, por el siguiente:

"ARTICULO 32.–– A los fines de formalizar la opción dispuesta en el artículo 29, deberá constituirse por el importe cuya devolución o transferencia anticipada se solicite, una garantía a favor de la Administración Federal de Ingresos Públicos - Dirección General Impositiva, por el término de CIENTO OCHENTA (180) días, consistente en:

1. Aval bancario. El que será ofrecido al interponerse la solicitud y podrá ser constituido hasta el momento de notificación del respectivo acto administrativo.

2. Caución de títulos públicos.

3. Hipoteca.

4. Seguro de caución. Unicamente cuando se trate de solicitudes cuyo importe no supere la suma de OCHENTA MIL PESOS ($ 80.000.-) hasta el límite de DOSCIENTOS CUARENTA MIL PESOS ($ 240.000.-) por semestre calendario. Los responsables que exporten exclusivamente productos de la agricultura, a los fines del límite antes citado, podrán optar por considerar los semestres de acuerdo con los meses de inicio y finalización de su ciclo de exportación. Ejercida dicha opción, la misma no podrá modificarse por el término de TRES (3) años y deberá informarse antes del inicio del primer semestre a considerar, mediante nota con carácter de declaración jurada en las condiciones que se establecen en el punto 6. del Anexo V.

Cuando en el curso de la verificación surgieran elementos suficientes para presumir la inexistencia, total o parcial, de los importes cuya devolución se solicita, el plazo de vigencia de la garantía podrá ser ampliado por única vez -por otros CIENTO OCHENTA (180) días- por exigencia del juez administrativo y mediante acto fundado. Caso contrario, deberá ser devuelta a los responsables dentro de los TRES (3) días inmediatos siguientes al cumplimiento de dicho plazo."

9.Incorpórase como artículo 37, el siguiente:

"ARTICULO 37.–– Los responsables comprendidos en el Capítulo A, también quedan exceptuados de constituir las garantías establecidas en el artículo 32, cuando las relaciones de los incisos b) y c) del artículo 36 resulten superiores a OCHENTA CENTESIMOS (0,80) y CINCUENTA CENTESIMOS (0,50), respectivamente, siempre que:

a) Hayan perfeccionado operaciones de exportación por un monto superior a CUARENTA MILLONES DE PESOS

($ 40.000.000.-) en los DOCE (12) meses computados hasta el penúltimo mes anterior inclusive al de la presentación, y

b) cuando el valor de patrimonio neto del último ejercicio económico cerrado supere el monto de DIEZ MILLONES DE PESOS ($ 10.000.000.-).

Lo dispuesto precedentemente será de aplicación siempre que se cumplan las restantes condiciones estipuladas en los artículos 35 y 36."

10.Sustitúyese el artículo 38, por el siguiente:

"ARTICULO 38.–– A los fines establecidos en los artículos 35, 36 y 37, los responsables quedan obligados a presentar

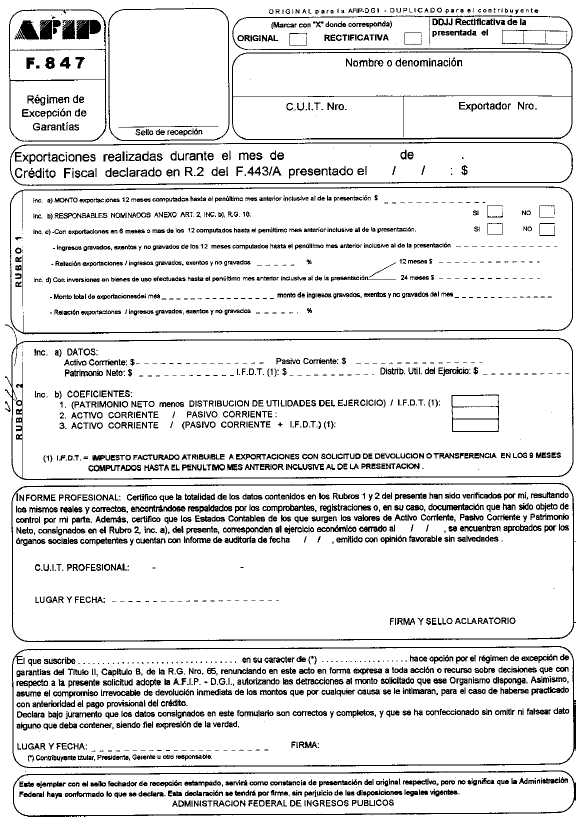

-juntamente con los elementos a que se refiere el artículo 4°, los incisos a) y d) del artículo 33 y los Anexos I y III- el formulario N° 847, el que deberá ser certificado por contador público cuya firma estará autenticada por el consejo profesional o, en su caso, colegio o entidad en la cual se encuentre matriculado."

11.Sustitúyese el artículo 39, por el siguiente:

"ARTICULO 39.–– Los jueces administrativos competentes podrán - por resolución- excluir del presente régimen de excepción a cualquier responsable, en razón de la evaluación de sus antecedentes y/o grado de cumplimiento; cuando se detecten situaciones que alteren las condiciones patrimoniales, financieras o de seguridad que el exportador poseía al momento de ingresar al precitado régimen, o cuando se efectúen impugnaciones respecto de la existencia o legitimidad -total o parcial- de los créditos que dieran origen a la devolución o transferencia anticipadas."

12.Déjase sin efecto el Capítulo C del Título II - Modalidad de Pago del impuesto facturado.

13.Incorpórase como último párrafo del artículo 47, el siguiente:

" Sin perjuicio de lo establecido precedentemente, el juez administrativo competente queda facultado para disponer la tramitación -dentro de los plazos establecidos en el artículo 34- conforme al régimen general previsto en el Título I, de los montos a cuyo respecto se detecten:

a) Facturas o documentos equivalentes que correspondan a proveedores con Clave Unica de Identificación Tributaria (C.U.I.T.) no válida y/o inexistente.

b) Facturas o documentos equivalentes presuntamente apócrifos.

c) Insuficiencia del débito fiscal declarado por parte del proveedor, respecto del impuesto computado en la solicitud de reintegro interpuesta por el exportador.

d) Proveedores que no revistan la calidad de responsables inscriptos en el impuesto al valor agregado.

e) Proveedores que registren bajas en el impuesto al valor agregado con anterioridad a la fecha de emisión de la factura.

f) Proveedores que registren altas en el impuesto al valor agregado con posterioridad a la fecha mencionada."

14.Sustitúyese el artículo 48, por el siguiente:

"ARTICULO 48.–– Cuando se efectúen impugnaciones respecto de la procedencia y legitimidad -total o parcial- del impuesto facturado, como consecuencia de verificaciones practicadas por este Organismo, los sujetos indicados en los artículos 1°, primer párrafo, 6° y 7°, no podrán solicitar reintegros anticipados respecto de las operaciones incluidas en las solicitudes que para cada caso se indican a continuación:

a) Las TRES (3) primeras solicitudes que se interpongan a partir del momento de notificación del actoadministrativo que disponga la impugnación, cuando esta última se encuentre comprendida entre el CINCO POR CIENTO (5%) y el DIEZ POR CIENTO (10%) del monto total cuya acreditación, devolución o transferencia se hubiera solicitado.

b) Las DOCE (12) primeras solicitudes que se interpongan a partir del momento de notificación del acto administrativo que disponga la impugnación, cuando esta última sea mayor al DIEZ POR CIENTO (10%) del monto total cuya acreditación, devolución o transferencia se hubiera solicitado.

Las solicitudes que resulten excluidas serán tramitadas conforme al régimen general previsto en el Título I."

15.Sustitúyese el artículo 49, por el siguiente:

"ARTICULO 49.–– De constatarse el incumplimiento de las obligaciones determinadas en la Resolución General N° 151 y sus modificaciones, los jueces administrativos competentes no autorizarán nuevas solicitudes de devolución o de transferencia anticipadas, en los términos del presente Título, con relación a las TRES (3) primeras solicitudes originales que se interpongan a partir del momento de notificación del correspondiente acto administrativo.

De tratarse de la reiteración de los incumplimientos mencionados precedentemente, la suspensión se extenderá a las DOCE (12) primeras solicitudes interpuestas desde el momento de dicha notificación."

16.Sustitúyese el primer párrafo del artículo 51, por el siguiente:

"ARTICULO 51.––– Los sujetos a que se refiere el Título I, con excepción de los indicados en el artículo 5° del Decreto N° 1.139 de fecha 1 de septiembre de 1988, que hubieran practicado retenciones o efectuado percepciones del impuesto al valor agregado -conforme a los regímenes establecidos o que establezca este Organismo-, podrán compensar los importes de dichas obligaciones con el monto del impuesto facturado por los cuales se solicita el reintegro."

17.Sustitúyese el inciso c) del Anexo I, por el siguiente:

"c) Copia del cumplido de embarque -F. OM-700 A, OM 1993 (SIM), OM-1993/3 (DUA)- de la exportación realizada, debidamente certificado por el funcionario aduanero interviniente en la operación, cuando se trate de solicitudes vinculadas a operaciones de exportación realizadas al área franca Ley N° 19.640 y zonas francas.

En el caso de exportaciones al área aduanera especial Ley N° 19.640, la documentación mencionada en el párrafo anterior deberá presentarse a los fines de solicitar únicamente la acreditación del impuesto facturado."

18.Incorpórase como punto 6. del Anexo V, el siguiente:

"6. La nota mediante la que se ejerza la opción a que se refiere el punto 4. del artículo 32 deberá contener, además de los datos identificatorios del responsable, la especificación de los productos de la agricultura que se exportan, y de los meses de inicio y finalización de los semestres a considerar."

19.Sustitúyese el punto 3. del Anexo VI, por el siguiente:

"3. En el supuesto de no constituirse el aval bancario en el momento de interposición de la solicitud, el ofrecimiento del mismo se formalizará mediante nota que deberá identificar a la entidad avalista y la solicitud a la que se refiere."

20.Incorpórase como punto 4. del Anexo VI, el siguiente:

"4. El aval bancario deberá ajustarse al siguiente modelo:

AVAL BANCARIO

Buenos Aires,

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Presente

De nuestra consideración:

Por la presente avalamos a la empresa (1)......... la devolución/transferencia (2) anticipada del impuesto al valor agregado (R.G. N° 65 Título II) por la suma de pesos (3)................. ($ ), por el término de CIENTO OCHENTA 180 días hábiles administrativos contados a partir del día .......inclusive.

El presente aval se constituye para cumplir lo dispuesto en la Resolución General N° 65 de la Administración Federal de Ingresos Públicos - Dirección General Impositiva, comprometiéndose el Banco avalista en calidad de fiador solidario, renunciando al beneficio de excusión y división sin ningún tipo de restricción.

Sin otro particular saludamos a Uds. atte.

..................

Firma

–––––––––––

(1) Apellido y Nombres, razón social o denominación.

(2) Táchese lo que no corresponda.

(3) Importe solicitado."

ARTICULO 2° –– La presente Resolución General producirá efectos:

a) Para las disposiciones de los puntos 1., 4., 5., 6., 7., 8., 9., 10., 12., 13., 14., 15., 17., 18., 19. y 20. del artículo 1°, respecto de las solicitudes que se interpongan a partir del quinto día hábil posterior al de la publicación de la presente en el Boletín Oficial.

b) Para las disposiciones de los puntos 2., 3., 11. y 16. del artículo 1°, respecto de las solicitudes interpuestas desde la vigencia de la Resolución General N° 65, sus modificatorias y complementarias, y las que se interpongan en lo sucesivo.

ARTICULO 3° –– Apruébase el formulario de declaración jurada N° 847, que forma parte integrante de esta Resolución General.

ARTICULO 4° –– Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.- Carlos Silvani.