ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Decreto 62/99

Apruébase el Plan Estratégico de la citada entidad autárquica y modifícase su estructura organizativa.

Bs. As., 29/1/99

VISTO los Decretos Nº 928 del 8 de agosto de 1996, Nº 618 del 10 de julio de 1997 y Nº 646 del 11 de julio de 1997 y

CONSIDERANDO:

Que el articulo 2º del Decreto Nº 618/97 define a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS como entidad autárquica en el orden administrativo bajo la superintendencia general y control de legalidad que ejercerá sobre ella el MINISTERIO DE

ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS.

Que el Decreto Nº 928/96 estableció para un conjunto de organismos descentralizados de la Administración Pública Nacional la obligación de diseñar un Plan Estratégico dirigido a orientar su respectivo funcionamiento formulando un plan de transformación el cual deberá ser elevado para su aprobación a la JEFATURA DE GABINETE DE MINISTROS.

Que por el Decreto 646/97 se aprobó la estructura organizativa del organismo.

Que es necesario tomar medidas que conduzcan a una organización adecuada a los objetivos de eficiencia y eficacia del organismo.

Que ha tomado la intervención que le compete la UNIDAD DE REFORMA Y MODERNIZACION DEL ESTADO de la JEFATURA DE GABINETE DE MINISTROS.

Que el presente acto se dicta en uso de las facultades otorgadas al PODER EJECUTIVO NACIONAL por el artículo 99, inciso 1 de la CONSTITUCION NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

Artículo 1º — Apruébase el Plan Estratégico de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en jurisdicción del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS que como Anexo I forma parte del presente Decreto.

Art. 2º — Modifícase la estructura organizativa de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS aprobada por el Decreto Nº 646/97 conforme al organigrama, Responsabilidades Primarias y Acciones que obran como Anexos II y III del presente.

Art. 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archivase. — MENEM. — Jorge A. Rodríguez. — Roque B. Fernández.

ANEXO I

PLAN ESTRATEGICO

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

I. Objetivo

II. Misiones Especificas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

III. Situación actual

A. Creación de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

1. El proceso de creación de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP)

2. La historia de los organismos fusionados

3. La puesta en marcha de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

4. Algunos datos de los organismos fusionados

5. Estructura legal de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

6. Nivel de integración

B. Problemas actuales

1. La evasión impositiva y aduanera

2. La integración de las funciones impositivas y aduaneras

3. La informatización

IV. Modelo de conducción

A. Modelo básico de las brechas que la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS debe combatir

B. Pautas estratégicas

1. Pautas de Integración

2. Pautas de Aprovechamiento Tecnológico

3. Pautas de Influencia

3.1. Servicio al administrado

3.2. Rigor contra la evasión

3.3. Transparencia e igualdad ante la Ley

4. Pautas de Organización

5. Pautas de Procedimiento

5.1. Desarrollo de nuevos criterios de fiscalización

5.2. Desarrollo de nuevos criterios de recaudación

5.3. Desarrollo de los sistemas de Control de Gestión

5.4. Desarrollo del sistema de Comunicación Interna

5.5. Gestión de los Recursos Humanos

5.6. Gestión de Recursos Financieros y Materiales

6. Pauta de Etica

C. Relación Brechas de Evasión - Pautas Estratégicas

V. Plan de Transformación

— Objetivos estratégicos

— Acciones estratégicas

Anexo A — Relación entre Pautas Estratégicas, Objetivos Estratégicos y Acciones Estratégicas

Anexo B — Relación entre Brechas y Pautas Estratégicas

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

PLAN ESTRATEGICO

I. OBJETIVO

OBJETIVO FUNDAMENTAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

|

• Hacer cumplir las leyes y normas tributarias, de recursos de la seguridad social, aduaneras y de control del comercio internacional de la República, así como de las leyes y normas que le otorguen responsabilidades especificas. • Promover el cumplimiento voluntario de las mencionadas normas en el mayor grado posible. Para ello deberá: • Respetar estrictamente la relación jurídica fundamental que relaciona Fisco y administrado (contribuyentes, usuarios del servicio aduanero, terceros responsables, etc.). • Actuar con total transparencia, igualdad de tratamiento de situaciones idénticas, sin discriminaciones de cualquier clase, con total responsabilidad y conducta ética. |

II. MISIONES ESPECIFICAS DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

1. La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS tiene como funciones las que le asigna el Decreto 618/97:

a) La aplicación, percepción y fiscalización de los tributos y accesorios dispuestos por las normas legales respectivas y, en especial, de:

1. Los tributos que gravan operaciones ejecutadas en el ámbito territorial y en los espacios marítimos, sobre los cuales se ejerce total o parcialmente la potestad tributaria nacional.

2. Los tributos que gravan la importación y la exportación de mercaderías y otras operaciones regidas por leyes y normas aduaneras que le estén o le fueren encomendados.

3. Los recursos de la seguridad social correspondientes a:

I Los regímenes nacionales de jubilaciones y pensiones, sean de trabajadores en relación de dependencia o autónomos.

II Los subsidios y asignaciones familiares.

III El Fondo Nacional de Empleo.

IV Todo otro aporte o contribución que de acuerdo a la normativa vigente se deba recaudar sobre la nómina salarial.

4. Las multas, recargos, intereses, garantías y accesorios que por situaciones de cualquier naturaleza puedan surgir de la aplicación y cumplimiento de las normas legales.

b) El control del tráfico internacional de mercaderías dispuesto por las normas legales respectivas, así como la clasificación arancelaria y valoración de las mismas.

2. Para ello, el Administrador Federal tiene, entre otras facultades, las siguientes:

Reglamentación Impartir normas generales obligatorias para los responsables y terceros, en las materias en que las leyes autorizan para ello al Organismo. Las resoluciones emitidas en mérito a esa facultad no son apelables.

Interpretación

Interpretar con carácter general las normas legales que rigen las funciones detalladas en el párrafo 1. Las resoluciones emitidas en mérito a esa facultad son apelables ante el Ministerio de Economía y Obras y Servicios Públicos.

Dirección

Organizar el ente, diseñar y aplicar los procesos necesarios o convenientes para el cumplimiento de sus funciones así como controlar toda la actividad del organismo.

III. SITUACION ACTUAL

A. CREACION DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS se encuentra en una situación extraordinaria y no común en la Administración Pública Argentina (si bien se ha dado en varios países en los últimos años): la fusión de la Dirección General Impositiva (tributos interiores) y la Administración Nacional de Aduanas (tributos exteriores y control del comercio internacional). Este reciente nacimiento influye significativamente sobre la planificación estratégica del Organismo.

1. El proceso de creación de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP).

Por Decreto Nº 1156 del 14 de octubre de 1996, completado por el Decreto 1589 del 19 de diciembre de 1996, el Presidente de la República resuelve fusionar la Dirección General Impositiva (DGI) y la Administración Nacional de Aduanas (ANA) en un mismo organismo, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP).

Por estas normas legales, se define una etapa de fusión que se inicia el 14 de octubre de 1996 y que termina el 14 de julio de 1997, con la publicación en el Boletín Oficial del Decreto 618/97.

Nace así, con plena autonomía y con sus normas de funcionamiento, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP) a cargo definitivo del Director General de la ex-DGI en su carácter de Administrador Federal con rango de Secretario.

2. La historia de los organismos fusionados

Es imposible apreciar la situación actual si no se conoce la historia de los organismos fusionados, la que se sintetiza a continuación.

2.1. La Aduana

La Aduana ha constituido prácticamente la única fuente de ingreso fiscal de la Provincia de Buenos Aires desde la colonia hasta 1853, siendo la ciudad el único puerto autorizado a comerciar con el exterior. Las demás provincias crearon sus propias aduanas llamadas "interiores" que fueron abolidas en 1853, unificando los ingresos aduaneros a nivel federal.

Con un comercio exterior monopolizado por España y con un lento crecimiento hasta la segunda mitad de siglo XIX, debido principalmente a la falta de interés de la Corona Española en una colonia que no producía metales preciosos, recién en 1778 se crea la Real Aduana de Buenos Aires, 32 años antes de la Revolución de Mayo, si bien organismos aduaneros existían con anterioridad. Se mantendrá este Organismo por más de dos siglos, cambiando de denominación y transformando las aduanas "interiores" en "exteriores" hasta 1997. La Constitución Nacional dictada en 1994 sigue reservando al Congreso Nacional la facultad de crear o eliminar Aduanas dispuesta por la Constitución de 1853. Las Aduanas han adquirido a través de esta tradición colonial y secular y de la norma constitucional cierto status de independencia cultural profundamente arraigado.

El Organismo rector (Administración Nacional de Aduanas, Dirección General de Aduanas, Dirección Nacional de Aduanas, de acuerdo a las distintas denominaciones impuestas a través del tiempo) fue más un ente coordinador y de apelación que efectivamente conductor.

2.2. La DGI

Los impuestos interiores comienzan a regir en el período de fuerte desarrollo del país a fin del siglo pasado. Se trata de impuestos específicos sobre distintos productos que, por contraste con los impuestos «externos» recaudados por la Aduana, se denominan hasta hoy con la equívoca expresión de impuestos "internos". En 1891 se crea la Administración General de Impuestos que en 1902 absorbe a la Administración de Alcoholes creada en 1899. Esta Administración General de Impuestos Internos se mantiene hasta 1947.

En 1932, se crea el Impuesto a los Réditos (a la renta) con su respectivo organismo, el que absorbe la Dirección del Impuesto a las Transacciones creado en 1931. Dicho impuesto implica una transformación radical del sistema tributario argentino.

Finalmente, en 1947 se abandona la organización por producto (impuestos) y se adopta la organización por funciones: se crea la Dirección General Impositiva que absorbe todos los organismos tributarios internos existentes, que eran varios.

En 1993, le toca a la DGI hacerse cargo de una nueva responsabilidad: la recaudación de los Recursos de la Seguridad Social. La DGl llega así a 1997, con un largo historial de absorciones.

3. La puesta en marcha de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

En 1997, ya no se opera una absorción de la Aduana por la DGI o viceversa sino una fusión: ambos organismos desaparecen integrándose en un tercero, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, formado con ellos. Por supuesto, las actividades aduaneras y las de impuestos interiores mantienen sus características diferenciales pero ahora se encuentran bajo una misma conducción, en un mismo organismo, en un pie de igualdad y en un proceso de integración en plena marcha.

Es también fundamental para el Plan Estratégico recordar que en el momento de la fusión, la Aduana se hallaba sometida a un intenso proceso de investigación y de critica social, en particular, del Poder Judicial y del Poder Legislativo. Este proceso afectó profundamente al Organismo.

Debe tenerse en cuenta, para comprender la situación de la Aduana en el momento de su fusión con la DGI, la evolución del comercio exterior argentino.

|

|

1990 |

1996 |

|

Exportaciones |

12.353 |

23.811 |

|

Importaciones |

4.077 |

23.762 |

|

Total |

16.430 |

47.573 |

(en millones de dólares)

Si bien el intercambio total aumentó 3 veces en 6 años, las importaciones —que son las que más requieren del servicio aduanero— aumentaron 6 veces en el mismo lapso. El servicio aduanero no pudo absorber eficientemente este enorme incremento ni se adaptó con suficiente rapidez a las nuevas modalidades del comercio internacional. Se hicieron esfuerzos meritorios que resultaron insuficientes frente a la explosión del intercambio.

4. Algunos datos de los organismos fusionados

Al 31 de diciembre de 1996, durante el proceso de fusión, la situación de los organismos fusionados era la siguiente:

31 de Diciembre 1996

|

|

ADUANA |

DGI |

|

PERSONAL TOTAL |

4.918 |

16.915 |

|

% PROFESIONALES |

21,7 % |

45 % |

|

DEPENDENCIAS |

||

|

ADUANAS |

55 |

|

|

AGENCIAS Y DISTRITOS |

139 |

|

|

RECAUDACION |

||

|

ADUANERA (millones U$S) |

2.280 |

|

|

IMPUESTOS (millones U$S) |

6.894 (*) |

40.544 |

(*) por cuenta de la DGI.

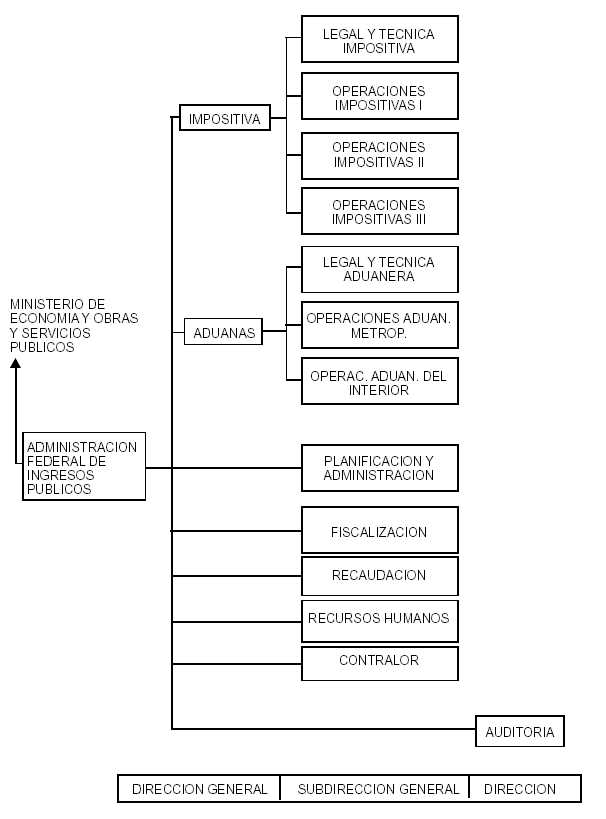

5. Estructura legal de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

El Decreto 618 del 10 de julio de 1997 fija las facultades, atribuciones, deberes y obligaciones de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y de sus funcionarios.

Es importante destacar que la arquitectura formal de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y de sus atribuciones y funciones se basa en un trípode fundamental:

1. Organización de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (Decreto Nº 618/97)

2. Procedimientos tributarios (Ley Nº 11.683)

3. Procedimientos aduaneros (Ley Nº 22.415)

Para ello, se ha retirado de las dos leyes fundamentales de procedimiento tributario y aduanero toda referencia a la organización de la autoridad de administración, concentrando las normas de conducción en el Decreto Nº 618/97.

La estructura organizativa de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS ha sido aprobada de la siguiente forma:

Direcciones Generales: Decreto 618/97 (B.O. 14/7/97)

Subdirecciones Generales: Decreto 646/97 (B.O. 23/7/97)

Niveles inferiores: Disposición 128/98 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (B.O. 27/3/98)

6. Nivel de integración

6.1. La discusión previa

La decisión del Poder Ejecutivo tendiente a la fusión de la Dirección General Impositiva y de la Administración Nacional de Aduanas desencadenó de inmediato una intensa discusión en todos los sectores interesados, integrantes de la Administración Pública y ajenos a la misma, relacionados con la actividad de ambos organismos, acerca del grado de integración de los mismos a través del nuevo ente, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Una posición consistía —finalmente— en mantener en los hechos la situación vigente. El Administrador Federal debía desempeñar el papel del Secretario de Ingresos Públicos y sus antecesores (Subsecretarios de Política y Administración Fiscal, por ejemplo) y dejar los dos organismos prácticamente en la misma situación, con su autarquía apenas retocada, su organización, sus procedimientos y su cultura vigentes.

Otra posición era totalmente opuesta: debía aprovecharse esta magnífica ocasión para una total integración de las operaciones con una conducción única y el ensanchamiento máximo de las actividades comunes.

La primer posición (del "statu quo") sostenía que las funciones aduaneras no eran recaudadoras sino consistían fundamentalmente en el control del comercio internacional, actividad totalmente ajena a la actividad de la administración tributaria interna. Se esgrimía como ejemplo el fracaso de la integración en Colombia.

La posición opuesta (de la "integración total") sostenía que todo infractor de las leyes aduaneras era un evasor impositivo y que, sin perjuicio de que existan actividades típicamente aduaneras y típicamente impositivas, el campo común era enorme y su aprovechamiento daría lugar a un mejor combate contra la evasión. Se citaban numerosos ejemplos de experiencias exitosas desde Brasil, Méjico, Canadá, España, etc.

6.2. La solución adoptada

El criterio adoptado fue la prudente aproximación a la posición de "integración total". Se llegó a la conclusión que llevar ésta a nivel operativo iba a constituir un cambio demasiado drástico para ambos organismos, especialmente en las circunstancias en las cuales se realizaba la fusión. Se consideró necesario comenzar con cierto grado de integración, favoreciendo la acción común y el conocimiento mutuo con el propósito de avanzar posteriormente en una integración más estrecha.

Es así que, las estructuras esquemáticas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, actual y proyectada a largo plazo son las siguientes, sometidas a posibles cambios originados en la experiencia adquirida.

Organización actual |

Organización proyectada a largo plazo |

||||||||||||||||||||

6.3. Las características de cada organización

En forma esquemática, la administración tributaria interna y la Aduana tienen características diferentes de actuación, de acuerdo al cuadro siguiente. Es objetivo fundamental de la integración que dichas características sean indistintamente utilizadas para ambas actividades.

|

|

Es propósito de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS lograr un efecto sinérgico fundamental en la integración de las distintas habilidades. Las actividades impositivas internas están tendiendo a desarrollar actividades preventivas, a controlar inventarios y actuar en tiempo real. Las actividades aduaneras necesitan prolongar sus controles posteriormente al cruce de fronteras y a analizar operaciones financieras y contables para detectar subvaluaciones y contrabando. Las técnicas y procedimientos de ambas actividades han de intercambiarse en aras de un más eficaz combate de la evasión.

B. PROBLEMAS ACTUALES

Tres grandes problemas dominan la situación actual de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entre otros:

1. La evasión impositiva y aduanera

La evasión sigue relativamente alta en el país. Se trata de un problema que no sólo depende de la administración fiscal sino de toda la sociedad.

2. La integración de las funciones impositivas y aduaneras

El proceso de integración se ha acelerado más allá de lo previsto pero, aún así, debe avanzar aún más para aprovechar la sinergia originada por el mismo para combatir las maniobras de evasión comunes a ambas funciones, unificar las culturas organizacionales de los organismos fusionados y concentrar la conducción general, descentralizando la operación.

3. La informatización

Si bien la ex- DGI exhibía un alto nivel de aplicaciones informáticas, su dependencia de proveedores externos de servicios la colocaba en una situación de pérdida de control y elevados gastos. La ex-DGA se encontraba con un menor desarrollo informático y requiere un avance acelerado en ese campo.

De estos grandes problemas se derivan numerosos problemas específicos que surgirán al detallarse las acciones estratégicas específicas.

IV. MODELO DE CONDUCCION

A. MODELO BASICO DE LAS BRECHAS QUE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS DEBE COMBATIR

En cualquiera de los dos aspectos de su actividad —impositiva y aduanera— la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS debe combatir brechas entre lo que las leyes obligan y lo que los administrados cumplen, las que constituyen la evasión. Estas brechas, comunes a ambos aspectos —impositivos y aduaneros— se refieren a usuarios y clientes, por una parte y a sus obligaciones, por otra:

|

Clientes |

Obligaciones |

|

1. Potenciales |

1. Potenciales |

|

2. Operativos |

2. Declaradas |

|

3. Cumplidores |

3. Cumplidas |

Clientes

Se denomina "cliente" indistintamente a los contribuyentes obligados a cumplimientos impositivos varios, aportantes de recursos de la seguridad social, importadores, exportadores, agentes varios de la operación aduanera y usuarios en general del servicio aduanero.

Los potenciales son los definidos por las leyes y las normas legales; los operativos son los registrados en los padrones impositivos y aduaneros; los cumplidores son los que cumplen total o parcialmente sus obligaciones legales.

Obligaciones

Las potenciales son las creadas por las leyes y las normas legales; las declaradas son las manifestadas por los clientes; las cumplidas son las satisfechas por los clientes y que responden total o parcialmente a las exigencias de las normas legales.

Se originan así cuatro brechas:

(1) Clientes potenciales - operativos

(2) Clientes operativos - cumplidores

(3) Obligaciones potenciales - declaradas

(4) Obligaciones declaradas - cumplidas.

Cada una de esas brechas implica cursos de acción específicos para reducirlas al mínimo. Todas ellas requieren un amplio y sofisticado soporte informático. Las brechas (1), (2) y (4) deben ser automatizadas al máximo. La brecha (3) requiere el uso de bases de datos y de conocimientos amplios, de fácil acceso y actualización.

B. PAUTAS ESTRATEGICAS

Para el logro de sus objetivos y la administración de los problemas del Organismo, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS adopta las siguientes PAUTAS ESTRATEGICAS:

1. Integración

2. Aprovechamiento Tecnológico

3. Influencia

4. Organización

5. Procedimientos

6. Etica

1. Pautas de Integración

Integración de la actividad de administración de tributos internos y la actividad aduanera desde los siguientes puntos de vista:

—Continuación de la unificación en la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS de ambas actividades y ampliación de las áreas comunes de control. Quien infringe normas aduaneras es evasor de impuestos interiores.

—Adecuación e interacción de las culturas organizacionales de las ex DGI y ANA.

—Desarrollo y promoción del efecto sinérgico originado en la interacción de las habilidades de los funcionarios de ambas actividades.

—Capacitación común.

—Desarrollo de procedimientos y bases de datos comunes.

—Preparación para la integración a niveles intermedios y operativos.

2. Pautas de Aprovechamiento Tecnológico

—Desarrollo autónomo máximo de la informatización del Organismo, incorporando la última tecnología en redes y comunicaciones en tiempo real.

—Constitución de bases de datos y conocimientos comunes e interconectados de las actividades de tributos interiores y actividades aduaneras y con otros organismos.

—Extensión a los administrados de la informatización para facilitar el cumplimiento de sus obligaciones y maximizar el control del mismo.

3. Pautas de Influencia

La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS ejerce el poder tributario y de control de ciertas actividades, atributos del Estado.

El cumplimiento de las leyes y normas cuya aplicación está a cargo de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS es, generalmente, aceptado con resistencia. Para lograr el éxito en sus funciones, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS debe realizar un proceso de influencia constituida por distintas proporciones de convencimiento y de poder. Esa mezcla irá cambiando de acuerdo a las circunstancias coyunturales pero ciertos criterios estratégicos se adoptan para su aplicación permanente.

3.1. Servicio al administrado

—Desarrollo de procedimientos, eliminación de requisitos innecesarios o de poca relevancia, asesoramiento preciso, facilidades administrativas y toda acción que pueda facilitar el cumplimiento de las obligaciones administradas por el Organismo.

—Reducción al máximo de todo costo adicional originado en el cumplimiento de las obligaciones de los administrados.

—Reducción al máximo de las tareas de control trasladadas al sector privado.

—Entrenamiento interno para extender la convicción de que los administrados del Organismo son clientes y accionistas del mismo.

3.2. Rigor contra la evasión

—Utilización del poder de control del Estado sin vacilación alguna, sin discriminación de ninguna clase, en forma equitativa, prudente e inflexible.

—Combate de la evasión con talento y recursos inteligentes. El evasor no es un enemigo a quien destruir sino un adversario a convencer, demostrándole que librar una batalla contra la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS sólo puede traerle la derrota.

3.3. Transparencia e igualdad ante la ley

—Formación de una doctrina interpretativa de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en sus distintas actividades, logrando la homogeneización de las interpretaciones de las normas legales en todas sus dependencias.

—Divulgación y transparencia de la doctrina de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS para pleno conocimiento de los administrados.

4. Pautas de Organización

—Descentralización de las decisiones operativas.

—Distinción entre áreas funcionales (Planificación y Control) y áreas operativas (Operación).

—Flexibilización de la organización en los niveles que se encuentran en contacto con los administrados.

—Asignación de responsabilidades a los niveles intermedios, los que deben asumir el papel de gerentes de la operación como integrantes del Estado cuyo fin es el bien público.

—Asignación a niveles operativos de metas múltiples, concretas y específicas, por sector geográfico, por actividad y por tarea.

—Aumento de la proporción de personal dedicado directamente a la aplicación de las leyes y normas legales a cargo del Organismo.

5. Pautas de Procedimiento

5.1. Desarrollo de nuevos criterios de fiscalización

—Desarrollo de talento y recursos inteligentes en fiscalización y aprovechamiento pleno de los recursos tecnológicos.

—Implementación de procedimientos de inteligencia fiscal y aduanera para la obtención de información sobre métodos actuales y sofisticados de evasión.

—Desarrollo de procedimientos de fiscalización de evasión y violación de normas legales originadas en el proceso de globalización, operaciones internacionales, lavado de dinero, precios de transferencias, contrabando general, contrabando de drogas.

—Desarrollo de procedimientos para utilización de las bases de datos y de conocimiento. Desarrollo de sistemas de verificación automática de declaraciones juradas y cruzamiento de información en bases de datos.

—Desarrollo de procedimientos para la fiscalización "ex post" en materia aduanera.

—Fijación de criterios de selección fiscal y aduanera adecuados a la actual estructura y actividad económica del país.

—Recuperación de la fiscalización interna.

5.2. Desarrollo de nuevos criterios de recaudación

—Desarrollo de procedimientos para maximizar la eficacia en la cobranza de la deuda morosa.

—Promoción de sistemas efectivos de cobranza ejecutiva en sede administrativa.

—Desarrollo de nuevas formas de pago para facilitar el cumplimiento de los administrados: banca electrónica, débito automático, tarjeta de crédito.

5.3. Desarrollo de los sistemas de Control de Gestión

—Desarrollo de un eficaz sistema de información para la gestión del Organismo que oriente a los funcionarios hacia las razones de incumplimiento de metas y de los planes del Organismo así como la detección de fallas en procedimientos y problemas de conducción.

5.4. Desarrollo del sistema de Comunicación Interna

—Implementación de un sistema eficaz de comunicación interna tendiente a la unificación del actuar del organismo y su plena comprensión por parte de todos sus integrantes.

—Promoción de un sistema de comunicación integrado con el fin de dar soporte a los distintos sistemas automatizados y a la transmisión de datos requeridos por los procesos de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

5.5. Gestión de los Recursos Humanos

—Promoción del aprovechamiento de los recursos humanos a través del desarrollo personal y profesional de los funcionarios.

—Desarrollo de planes de capacitación para atender a las necesidades derivadas de los procesos de innovación y cambio.

—Diseño de una política de administración de los recursos humanos que asegure objetividad en los procesos de selección, permanencia, promoción, remuneración e incentivos del personal.

—Política de relación con las asociaciones gremiales de los funcionarios de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS que le permita al Organismo actuar en armonía con las mismas.

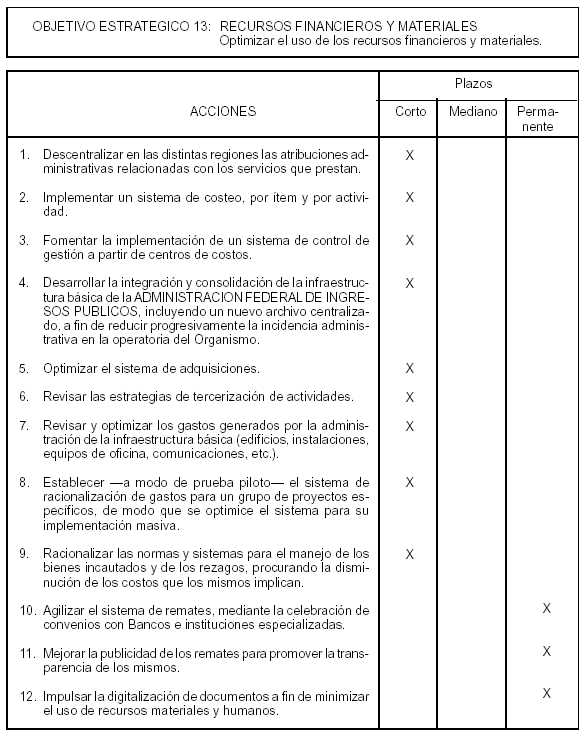

5.6. Gestión de Recursos Financieros y Materiales

—Afectación óptima de los recursos financieros y materiales con el fin de incrementar la eficacia y la eficiencia de su utilización.

6. Pauta de Etica

La honestidad intelectual y material es requisito fundamental para pertenecer al Organismo, que será inflexible con la corrupción interna en todos sus grados y formas.

C. RELACION BRECHAS DE EVASION – PAUTAS ESTRATEGICAS

Las pautas estratégicas van cruzando todas las brechas, se aplican a todas ellas ya que contribuyen al Objetivo Fundamental de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Las Pautas de Integración buscan una acción común desde distintas normas, procedimientos y técnicas para reducir las brechas, especialmente las brechas Obligaciones Potenciales - Declaradas.

Las Pautas de Desarrollo Tecnológico tienden a automatizar al máximo el cierre de las brechas Clientes Operativos - Cumplidores y Obligaciones Declaradas - Cumplidas. Por otra parte, tienden a obtener toda la información posible, de fácil actualización y acceso para cerrar las brechas Clientes Potenciales - Operativos y Obligaciones Potenciales - Declaradas.

Las Pautas de Influencia abarcan todas las brechas, buscando el cumplimiento voluntario (lo que no quiere decir de buen grado).

Las Pautas de Organización y de Procedimientos abarcan todas las brechas, en procura de un organismo flexible, con facilidad para adaptarse tanto a los requerimientos del Estado como a los de los administrados, desarrollando el talento investigador, reglamentando el control de las actividades económicas, poniendo en evidencia tácticas de evasión, especialmente en la brecha Obligaciones Potenciales - Declaradas e imponiendo el cumplimiento de obligaciones reconocidas por los administrados (brecha Obligaciones Declaradas - Cumplidas).

La Pauta de Etica abarca también todas las brechas, especialmente las menos automatizadas como la brecha Obligaciones Potenciales - Declaradas. Un organismo con corrupción no puede ser eficaz para combatir la corrupción que representa la evasión ya que ambas se realimentan a sí mismas.

V. PLAN DE TRANSFORMACION — OBJETIVOS ESTRATEGICOS

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Los Objetivos Estratégicos constituyen el Plan de Transformación destinado a modificar la realidad presente en búsqueda de la reducción de los problemas encontrados en el combate de la evasión.

Cada Objetivo Estratégico se realizará a través de Acciones Estratégicas específicas.

|

OBJETIVOS ESTRATEGICOS |

|

1. Cumplimiento Voluntario 2. Integración cultural y operativa 3. Servicio a los administrados 4. Cultura de cumplimiento tributario y aduanero 5. Conducta ética 6. Organización 7. Control del comercio internacional 8. Eficacia de la fiscalización 9. Información sobre operaciones de los administrados 10. Procedimientos contenciosos administrativos 11. Eficacia de los procedimientos de recaudación 12. Recursos Humanos 13. Recursos financieros y materiales |

OBJETIVOS ESTRATEGICOS

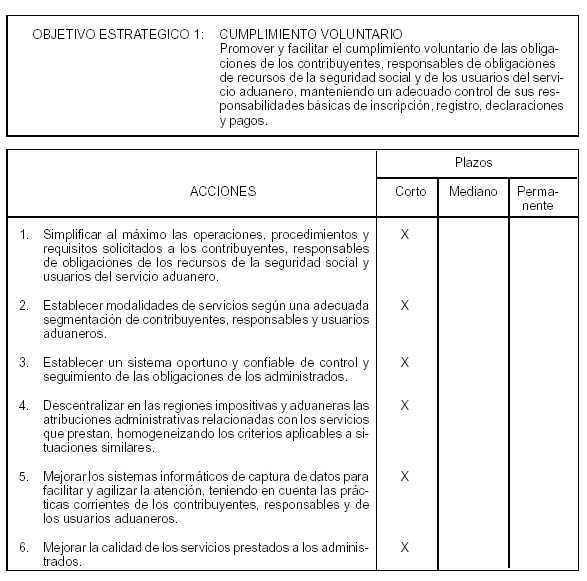

(1) Cumplimiento voluntario

Promover y facilitar el cumplimiento voluntario de las obligaciones de los contribuyentes, responsables de obligaciones de recursos de la seguridad social y de los usuarios del servicio aduanero, manteniendo un adecuado control de sus responsabilidades básicas de inscripción, registro, declaraciones y pagos.

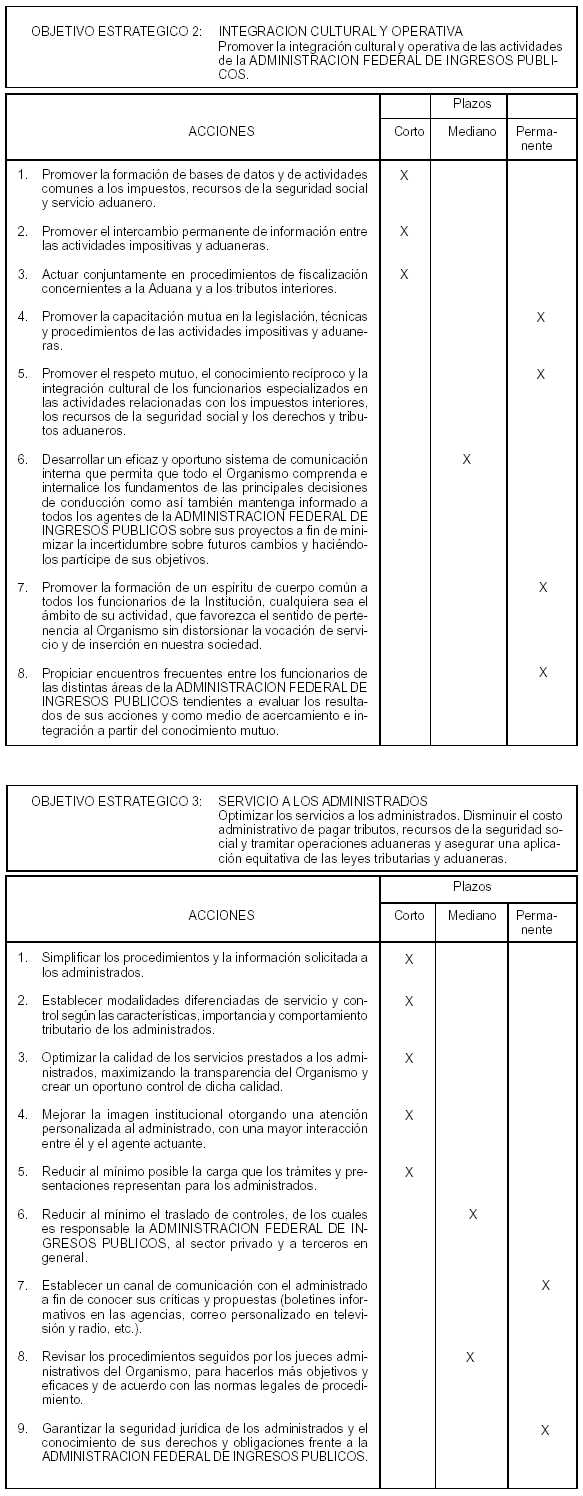

(2) Integración cultural y operativa

Promover la integración cultural y operativa de las actividades de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

(3) Servicio a los administrados

Optimizar los servicios a los administrados. Disminuir el costo administrativo de pagar tributos, recursos de la seguridad social y tramitar operaciones aduaneras y asegurar una aplicación equitativa de las leyes tributarias y aduaneras.

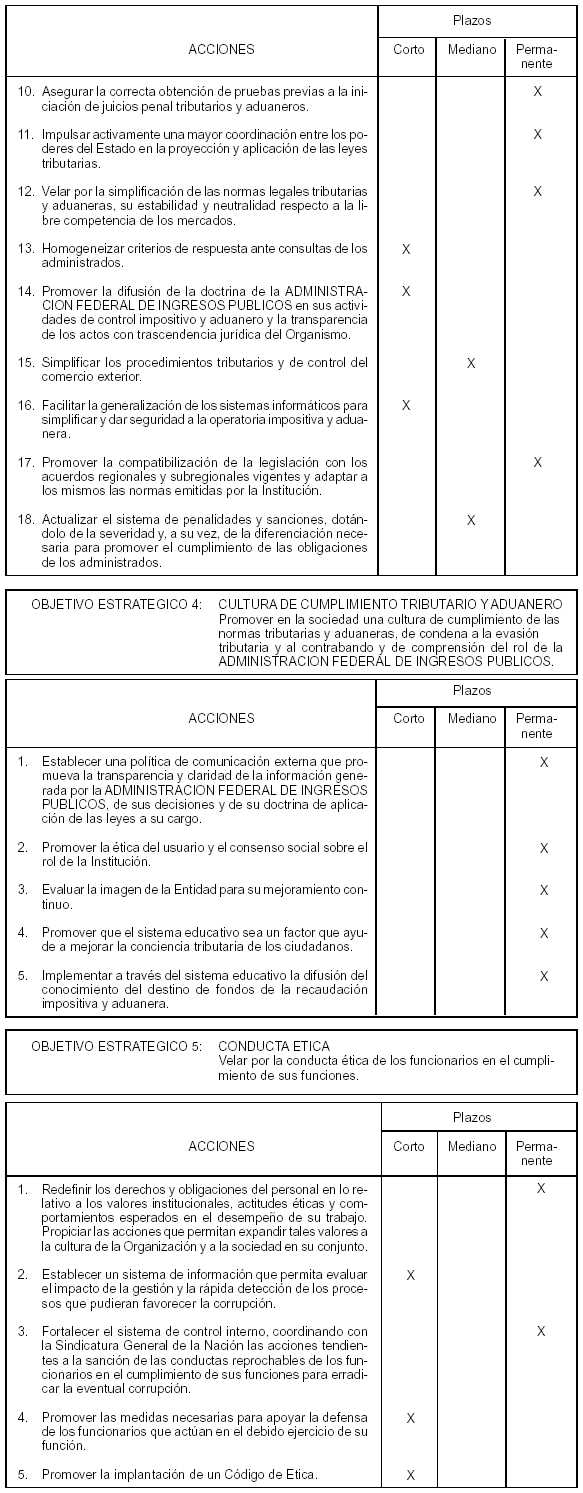

(4) Cultura de cumplimiento tributario y aduanero

Promover en la sociedad una cultura de cumplimiento de las normas tributarias y aduaneras, de condena a la evasión tributaria y al contrabando y de comprensión del rol de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

(5) Conducta ética

Velar por la conducta ética de los funcionarios en el cumplimiento de sus funciones.

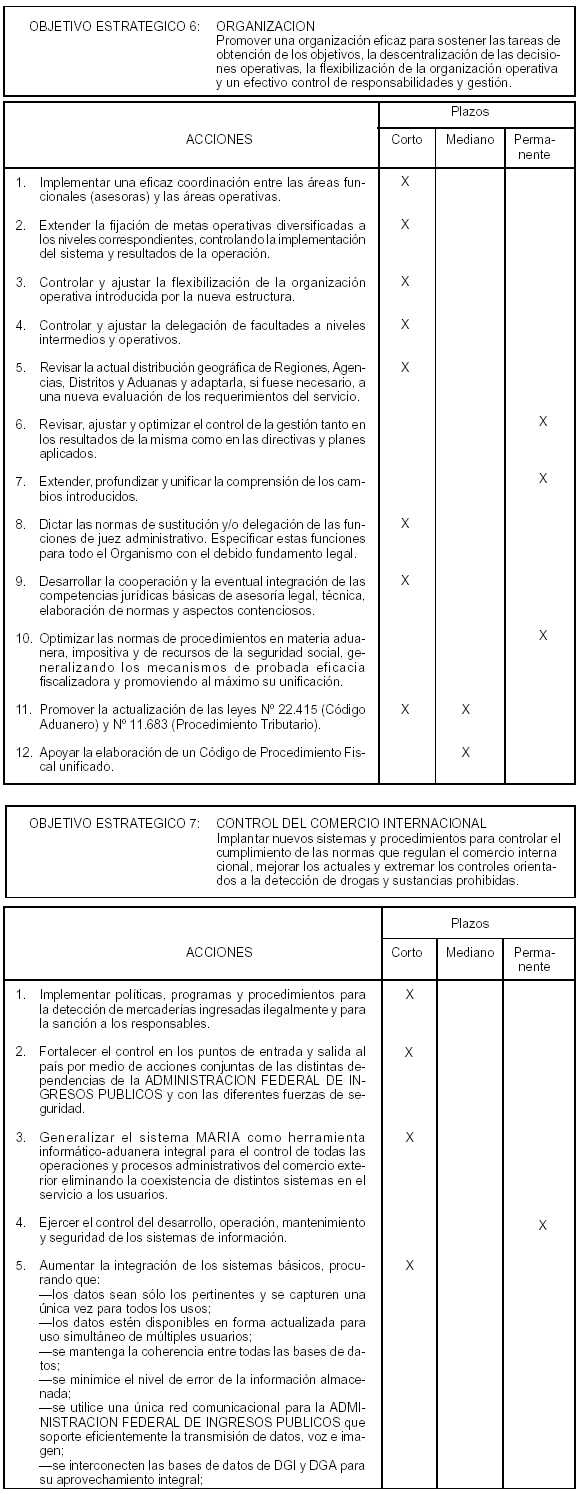

(6) Organización

Promover una organización eficaz para sostener las tareas de obtención de los objetivos, la descentralización de las decisiones operativas, la flexibilización de la organización operativa y un efectivo control de responsabilidades y gestión.

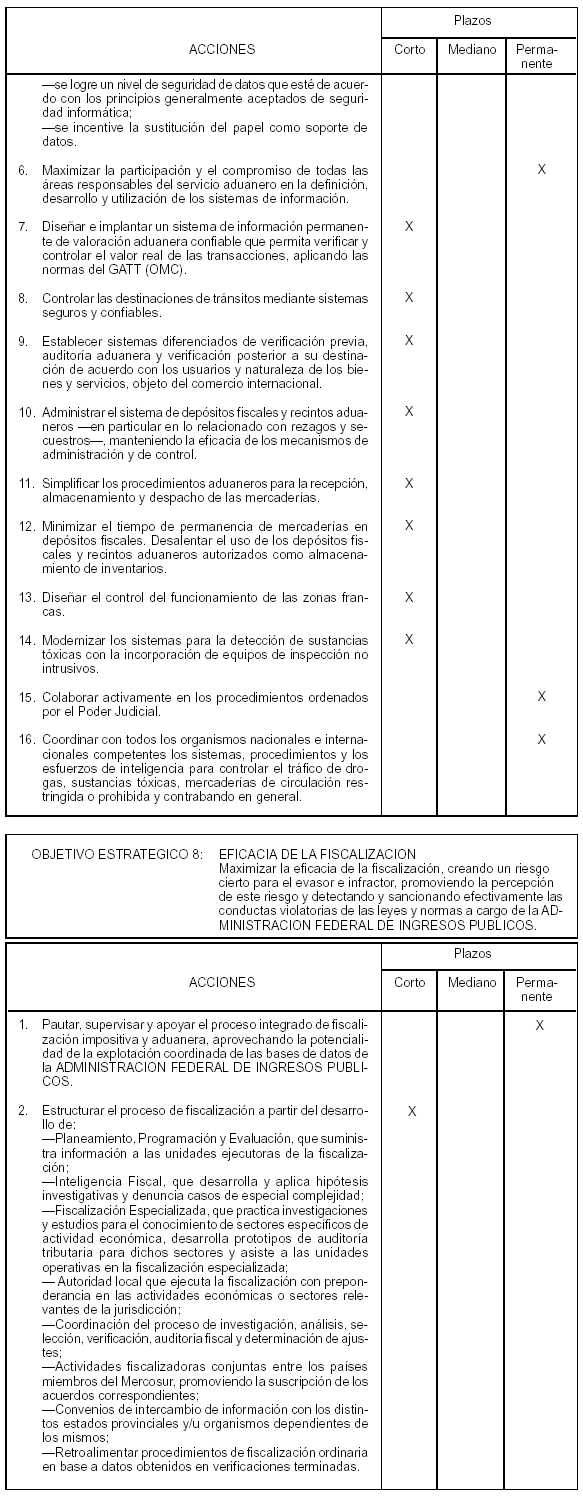

(7) Control del comercio internacional

Implantar nuevos sistemas y procedimientos para controlar el cumplimiento de las normas que regulan el comercio internacional, mejorar los actuales y extremar los controles orientados a la detección de drogas y sustancias prohibidas.

(8) Eficacia de la fiscalización

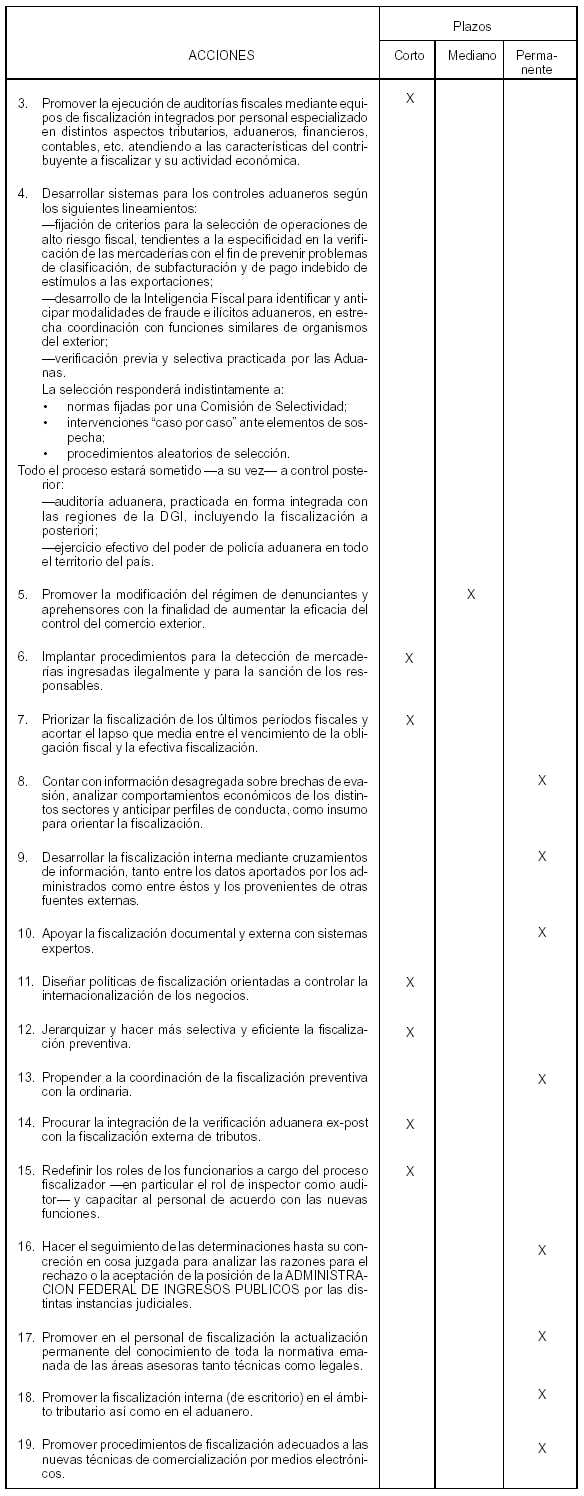

Maximizar la eficacia de la fiscalización, creando un riesgo cierto para el evasor e infractor, promoviendo la percepción de este riesgo y detectando y sancionando efectivamente las conductas violatorias de las leyes y normas a cargo de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

(9) Información sobre operaciones de los administrados

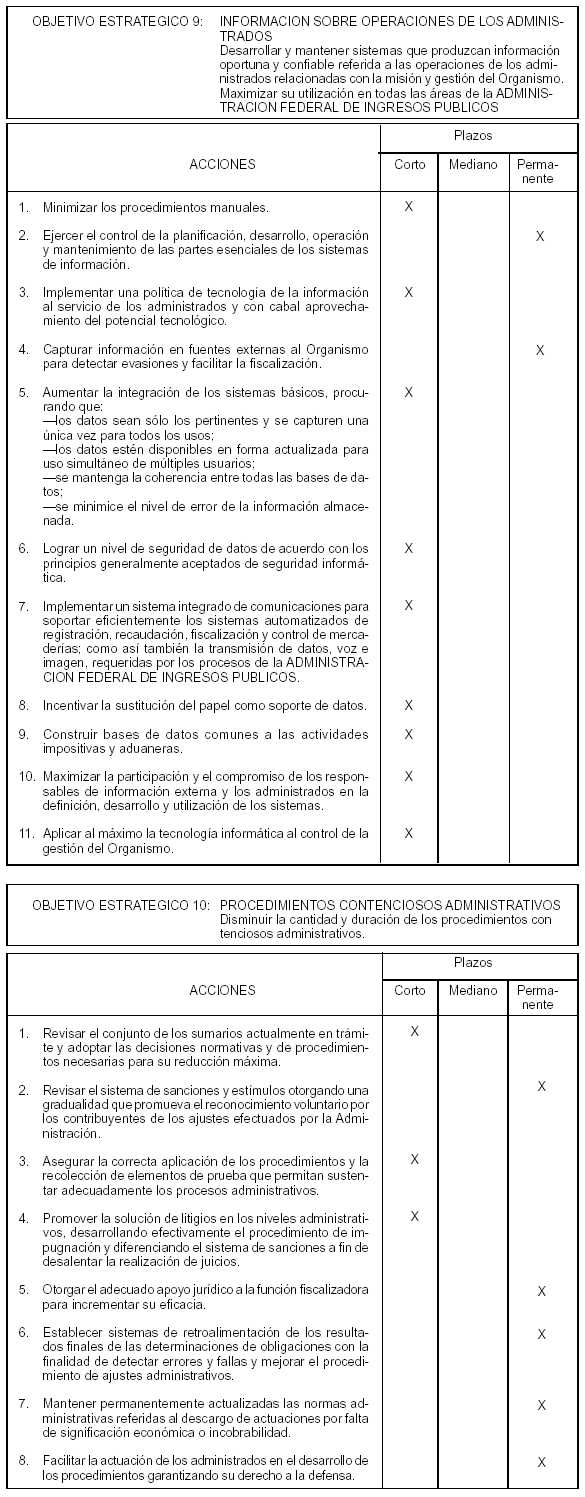

Desarrollar y mantener sistemas que produzcan información oportuna y confiable referida a las operaciones de los administrados relacionadas con la misión y gestión del Organismo. Maximizar su utilización en todas las áreas de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

(10) Procedimientos contenciosos administrativos

Disminuir la cantidad y duración de los procedimientos contenciosos administrativos.

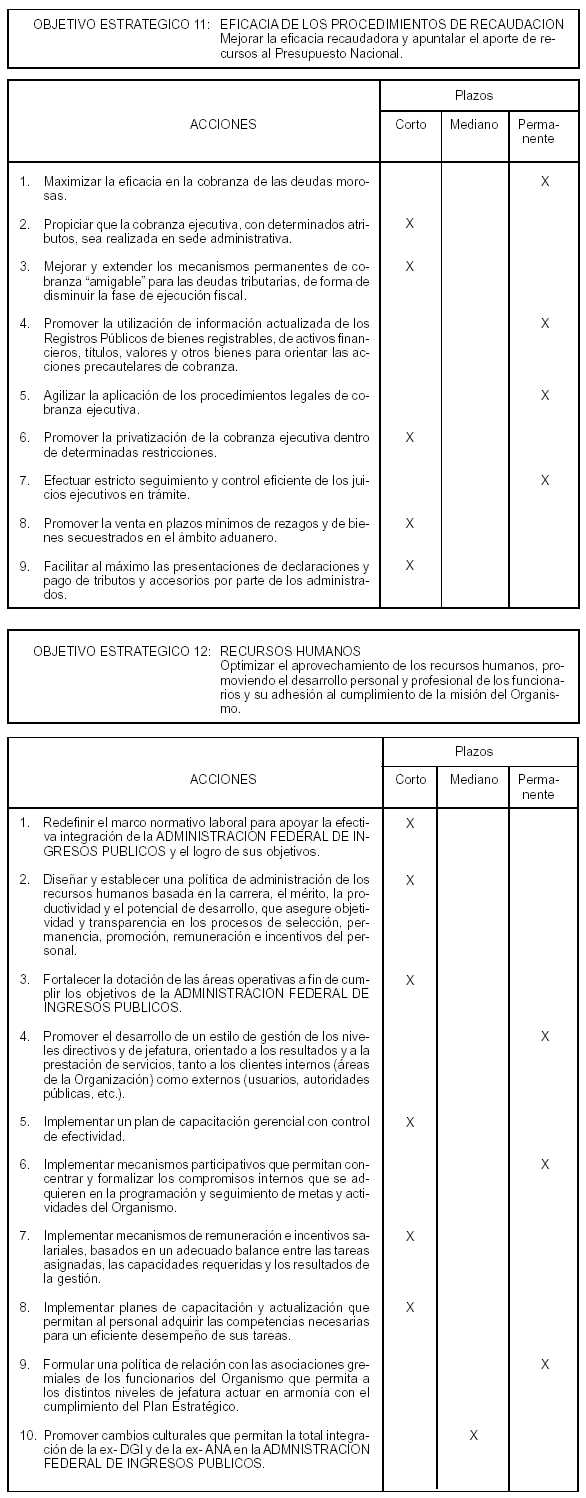

(11) Eficacia de los procedimientos de recaudación

Mejorar la eficacia recaudadora y apuntalar el aporte de recursos al Presupuesto Nacional.

(12) Recursos Humanos

Optimizar el aprovechamiento de los recursos humanos, promoviendo el desarrollo personal y profesional de los funcionarios y su adhesión al cumplimiento de la misión del Organismo.

(13) Recursos financieros y materiales

Optimizar el uso de los recursos financieros y materiales.

ACCIONES ESTRATEGICAS

ANEXO A

Relación entre Pautas Estratégicas, Objetivos Estratégicos y Acciones Estratégicas

|

Pautas |

Objetivos Estratégicos |

Acciones Estratégicas |

|

Integración |

2, 8, 9, 12, 13 |

2.1, 2.2, 2.3, 2.4, 2.5, 2.6, 2.7, 2.8, 8.1, 8.4, 8.14, 9.5, 9.7, 9.9, 12.1, 12.5, 12.10, 13.4 |

|

Aprovechamiento Tecnológico |

1, 2, 3, 7, 9 |

1.5, 2.1 3.16 7.3, 7.4, 7.5, 7.6, 7.7, 7.14, 9.1, 9.2, 9.3, 9.4, 9.5, 9.6, 9.8, 9.10, 9.11 |

|

Influencia |

1, 3, 4, 10, 11 |

1.1, 1.2, 1.6, 3.1, 3.2, 3.3, 3.4, 3.5, 3.6, 3.7, 3.8, 3.9, 3.10, 3.13, 3.14, 3.17, 3.18 4.1, 4.2, 4.3, 4.4, 4.5, 10.2, 10.4, 11.9 |

|

Organización |

1, 3, 6, 12, 13 |

1.4, 3.11 6.1, 6.2, 6.3, 6.4, 6.5, 6.6, 6.7, 6.8, 6.9, 6.10, 6.11, 6.12 12.3, 12.4, 13.1, 13.6 |

|

Procedimiento |

1, 2, 3, 6, 7, 8, 9, 10, 11, 12, 13 |

1.3, 2.3, 2.4, 2.6, 3.10, 3.12, 3.15, 6.10, 6.11, 6.12, 7.1, 7.2, 7.3, 7.4, 7.8, 7.9, 7.10, 7.11, 7.12, 7.13, 7.14, 7.15, 7.16 8.2, 8.3, 8.4, 8.5, 8.6, 8.7, 8.8, 8.9, 8.10, 8.11, 8.12, 8.13, 8.14, 8.15, 8.16, 8.17, 8.18, 8.19 9.7, 9.11 10.1, 10.2, 10.3, 10.4, 10.5, 10.6, 10.7, 10.8, 11.1, 11.2, 11.3, 11.4, 11.5, 11.6, 11.7, 11.8, 12.2, 12.4, 12.5, 12.6, 12.7, 12.8, 12.9, 13.2, 13.3, 13.5, 13.7, 13.8, 13.9, 13.10, 13.11, 13.12 |

|

Etica |

5 |

5.1, 5.2, 5.3, 5.4, 5.5 |

ANEXO B

Relación entre Brechas y Pautas Estratégicas

|

Brechas |

Pautas Estratégicas |

|

1 - Clientes potenciales - operativos |

3, 4, 5 y 6. |

|

2 - Clientes operativos - cumplidores |

2, 3, 4, 5 y 6. |

|

3 - Obligaciones potenciales - declaradas |

1, 3, 4, 5 y 6. |

|

4 - Obligaciones declaradas - cumplidas |

2, 3, 4, 5 y 6. |

ANEXO II

ANEXO III

SUBDIRECCION GENERAL DE OPERACIONES ADUANERAS METROPOLITANAS

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General de Aduanas en todo lo relativo a la ejecución y coordinación de las acciones que en materia de aplicación, percepción y fiscalización de tributos aduaneros y de control del comercio exterior, deban realizarse en jurisdicción del área metropolitana de Buenos Aires, así como al ejercicio del poder de Policía Aduanera, en concordancia con las políticas, criterios, planes y programas dictados por el Administrador Federal de Ingresos Públicos y las normas legales que regulan la materia de su competencia.

ACCIONES

a) Coordinar y supervisar las actividades que, en materia de aplicación, percepción y fiscalización de tributos aduaneros y demás recursos, les corresponda ejecutar a las dependencias del Organismo en jurisdicción del área metropolitana de Buenos Aires.

b) Controlar la aplicación de la legislación aduanera para el control del comercio exterior y ejercer el poder de Policía Aduanera en jurisdicción del área metropolitana de Buenos Aires.

SUBDIRECCION GENERAL DE OPERACIONES ADUANERAS DEL INTERIOR

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General de Aduanas en todo lo relativo a la ejecución y coordinación de las acciones que en materia de aplicación, percepción y fiscalización de tributos aduaneros y de control del comercio exterior, deban realizarse en jurisdicción de todo el país, con excepción del área metropolitana de Buenos Aires, así como al ejercicio del poder de Policía Aduanera, en concordancia con las políticas, criterios, planes y programas dictados por el Administrador Federal de Ingresos Públicos y las normas legales que regulan la materia de su competencia.

ACCIONES

a) Coordinar y supervisar las actividades que, en materia de aplicación, percepción y fiscalización de tributos aduaneros y demás recursos, les corresponda ejecutar a las dependencias del Organismo en jurisdicción de todo el país, con excepción del área metropolitana de Buenos Aires.

b) Controlar la aplicación de la legislación aduanera para el control del comercio exterior y ejercer el poder de Policía Aduanera en todo el país, con excepción del área metropolitana de Buenos Aires.

SUBDIRECCION GENERAL DE LEGAL Y TECNICA ADUANERA

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General de Aduanas en lo relativo a las cuestiones de naturaleza legal y técnica aduaneras surgidas de la aplicación, percepción y fiscalización de los tributos aduaneros y del control del comercio exterior a cargo del Organismo, de conformidad con la normas legales vigentes.

ACCIONES

a) Proyectar las normas legales y técnicas referidas a la temática aduanera, que se le encomienden.

b) Efectuar la interpretación de las normas legales y técnicas aduaneras que regulan la percepción de tributos a cargo del Organismo y del control del comercio exterior, a fin de proyectar las instrucciones que tiendan a uniformar los criterios de aplicación y asesorar al Director General de la Dirección General de Aduanas en lo concerniente a esta materia.

c) Dirigir y coordinar las cuestiones jurídicas de recursos, sanciones y cobro por la vía de apremio y juicios universales, así como las relativas a los auxiliares del Servicio Aduanero.

d) Representar y patrocinar al Fisco Nacional (Administración Federal de Ingresos Públicos) en los juicios referidos a la materia aduanera y de control del comercio exterior.

SUBDIRECCION GENERAL DE OPERACIONES IMPOSITIVAS I

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General Impositiva en todo lo relativo a la ejecución y coordinación de las acciones que en materia de aplicación, percepción y fiscalización de tributos interiores, incluidos los recursos de la seguridad social, deban realizarse en la jurisdicción que el administrador Federal de Ingresos Públicos disponga, en concordancia con las políticas, criterios, planes y programas dictados por el mismo y las normas legales que regulan la materia de su competencia.

ACCION

a) Coordinar y supervisar las actividades que en materia de aplicación, percepción y fiscalización de tributos interiores y demás recursos, les corresponda ejecutar a las dependencias del Organismo en la jurisdicción que el Administrador Federal de Ingresos Públicos disponga.

SUBDIRECCION GENERAL DE OPERACIONES IMPOSITIVAS II

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General Impositiva en todo lo relativo a la ejecución y coordinación de las acciones que en materia de aplicación, percepción y fiscalización de tributos interiores, incluidos los recursos de la seguridad social, deban realizarse en la jurisdicción que el Administrador Federal de Ingresos Públicos disponga, en concordancia con las políticas, criterios, planes y programas dictados por el mismo y las normas legales que regulan la materia de su competencia.

ACCION

a) Coordinar y supervisar las actividades que en materia de aplicación, percepción y fiscalización de tributos interiores y demás recursos, les corresponda ejecutar a las dependencias del Organismo en la jurisdicción que el Administrador Federal de Ingresos Públicos disponga.

SUBDIRECCION GENERAL DE OPERACIONES IMPOSITIVAS III

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General Impositiva en todo lo relativo a la ejecución y coordinación de las acciones que en materia de aplicación, percepción y fiscalización de tributos interiores, incluidos los recursos de la seguridad social, deban realizarse en la jurisdicción que el Administrador Federal de Ingresos Públicos disponga, en concordancia con las políticas, criterios, planes y programas dictados por el mismo y las normas legales que regulan la materia de su competencia.

ACCION

a) Coordinar y supervisar las actividades que en materia de aplicación, percepción y fiscalización de tributos interiores y demás recursos, les corresponda ejecutar a las dependencias del Organismo en la jurisdicción que el Administrador Federal de Ingresos Públicos disponga.

SUBDIRECCION GENERAL DE LEGAL Y TECNICA IMPOSITIVA

RESPONSABILIDAD PRIMARIA

Secundar al Director General de la Dirección General Impositiva en todo lo relativo a las cuestiones de naturaleza legal y técnico tributaria surgidas de la aplicación, percepción y fiscalización de los tributos interiores y recursos de la seguridad social a cargo del Organismo.

ACCIONES

a) Proyectar las normas legales y técnicas referidas a los temas impositivos, de la seguridad social y penales tributarios, que se le encomienden.

b) Efectuar la interpretación de las normas legales y técnico tributarias, de los recursos de la seguridad social a cargo del Organismo y penales tributarias, a fin de proyectar las instrucciones que tiendan a uniformar criterios de aplicación y asesorar al Director General de la Dirección General Impositiva en lo concerniente a esta materia.

c) Representar y patrocinar al Fisco Nacional (Administración Federal de Ingresos Públicos) en los juicios referidos a los tributos interiores, a los relacionados con los recursos de la seguridad social a cargo del Organismo y a los de contenido penal tributario.

SUBDIRECCION GENERAL DE RECAUDACION

RESPONSABILIDAD PRIMARIA

Secundar al Administrador Federal en las tareas tendientes a la formulación de las políticas, criterios, planes y programas relativos a la recaudación de los tributos interiores y aduaneros y demás recursos a cargo de la Administración Federal de Ingresos Públicos y en lo relacionado con los sistemas informáticos del Organismo.

ACCIONES

a) Planificar, proponer y evaluar, en todo el ámbito del Organismo, los procesos vinculados con la recaudación de los tributos interiores y aduaneros y demás recursos a cargo del mismo.

b) Entender en la planificacion e implementación de los procesos informáticos del Organismo y en los servicios a los administrados que se le encomienden.

c) Dirigir la acción de las áreas a su cargo y supervisar funcionalmente a las áreas de otras dependencias a las que le preste servicios de apoyo.

SUBDIRECCION GENERAL DE FISCALIZACION

RESPONSABILIDAD PRIMARIA

Secundar al Administrador Federal en las tareas tendientes a la formulación de políticas, criterios, planes y programas relativos a la fiscalización de los tributos interiores y aduaneros y demás recursos a cargo de la Administración Federal de Ingresos Públicos.

ACCIONES

a) Planificar, proponer y evaluar, en todo el ámbito del Organismo, los procesos vinculados con la fiscalización de los tributos interiores y aduaneros, los demás recursos a cargo de la repartición y el control del comercio exterior.

b) Entender en los procesos operativos vinculados con la fiscalización de tributos y el control del comercio exterior, que se le encomienden.

c) Dirigir la acción de las áreas a su cargo y supervisar funcionalmente a las áreas de otras dependencias a las que le preste servicios de apoyo.

SUBDIRECCION GENERAL DE PLANIFICACION Y ADMINISTRACION

RESPONSABILIDAD PRIMARIA

Secundar al Administrador Federal en todo lo concerniente a la formulación y desarrollo de la planificación estratégica del Organismo, en la evaluación y mejora de la gestión y en la elaboración de estudios socioecnómicos acerca de las funciones cumplidas por la Administración Federal de Ingresos Públicos, así como también en lo relativo a la administración de sus recursos y cuestiones jurídico administrativas con el propósito de tomar las decisiones necesarias para asegurar el cumplimiento de los objetivos fijados y para facilitar las decisiones de política tributaria del Poder Ejecutivo Nacional y del Poder Legislativo Nacional.

ACCIONES

a) Desarrollar políticas y objetivos estratégicos tendientes a la formación de una doctrina de administración tributaria impositiva y aduanera para el Organismo.

b) Entender en la elaboración de los planes que decida el Administrador Federal, relacionados con las acciones de recaudación, fiscalización, control del comercio exterior; legales, de administración o de informática.

c) Entender en la evaluación de la efectividad de los planes ejecutados y en el diseño de los indicadores que permitan medir los resultados de la gestión, proponiendo en su caso los ajustes correspondientes.

d) Efectuar estudios socioeconómicos y fiscales y coordinar el relevamiento de información estadística a ese efecto.

e) Entender en las acciones relativas a las funciones de planificación, gestión, administración y organización.

f) Programar, ejecutar y controlar los planes y/o acciones vinculados con la administración de los recursos financieros y materiales de la Repartición.

g) Dirigir y coordinar las cuestiones jurídicas administrativas y laborales en lo que respecta al asesoramiento a la Administración Federal en esta materia, así como también ejercer las acciones de representación y patrocinio en los juicios ajenos a la materia tributaria interior, a los relacionados con los recursos de la seguridad social a cargo del organismo, a los de contenido penal tributario, a la materia aduanera y de control del comercio exterior, en que la Repartición sea parte.

SUBDIRECCION GENERAL DE RECURSOS HUMANOS

RESPONSABILIDAD PRIMARIA

Secundar al Administrador Federal en lo relativo a la fijación e instrumentación de políticas en materia de recursos humanos de la Administración Federal de Ingresos Públicos.

ACCIONES

a) Planificar, coordinar y controlar los programas y acciones inherentes a la administración de los recursos humanos.

b) Diseñar estrategias en materia de capacitación y evaluar sus resultados.

c) Fijar objetivos, planes y acciones para el desarrollo de los recursos humanos.

d) Entender en los aspectos vinculados con las relaciones laborales del Organismo.

SUBDIRECCION GENERAL DE CONTRALOR

RESPONSABILIDAD PRIMARIA

Secundar al Administrador Federal en la promoción y mantenimiento de la integridad de la conducta del personal y de la eficiencia y efectividad de la gestión de la Administración Federal de Ingresos Públicos.

ACCIONES

a) Verificar la acción y conducta de los agentes que se desempeñan en el Organismo y esclarecer cualquier situación presuntamente anómala que se presente.

b) Planificar, ejecutar y controlar las actividades necesarias para la evaluación del cumplimiento de la normativa legal, reglamentaria y de procedimientos vigente, informando las deficiencias detectadas y proponiendo las correcciones necesarias.

DIRECCION DE AUDITORIA

RESPONSABILIDAD PRIMARIA

Planificar, ejecutar y controlar las auditorías operativas y contable administrativas evaluando el cumplimiento de la normativa legal y reglamentaria vigente y del sistema de control interno e informar las deficiencias detectadas y las correcciones necesarias.

ACCIONES

a) Establecer en forma sistemática el plan de auditoría, determinar los programas, procedimientos y técnicas de auditoría en función de la oportunidad, naturaleza y alcance de la revisión y controlar el cumplimiento de los mismos.

b) Auditar la exactitud, confiabilidad y oportunidad de la información administrativa y contable y los controles respecto del patrimonio, de los recursos provenientes de la recaudación tributaria y del presupuesto de la Repartición.

c) Auditar el cumplimiento de leyes, decretos, resoluciones, disposiciones, instrucciones y de toda otra norma relacionada con el funcionamiento de todas las dependencias de la Repartición.

d) Evaluar el control interno y controlar el cumplimiento del conjunto de planes, funciones, sistemas de información, normas y procedimientos.

e) Realizar los análisis y auditorías específicas que disponga el Administrador Federal.

f) informar al Administrador Federal los planes de auditoría elaborados y los resultados de la ejecución de los mismos, proponiendo las correcciones y modificaciones pertinentes.