MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

Resolución General N° 26.497/99

Bs. As., 29/1/99

VISTO, el decreto 1158 de fecha 1° de octubre de 1998, y

CONSIDERANDO:

Que, de conformidad con lo dispuesto por el artículo 37° del citado decreto, corresponde a este Organismo de Control dictar las resoluciones necesarias para la operatoria de los seguros obligatorios previstos en el mismo.

Que la referida normativa incluye al Seguro de vida obligatorio para trabajadores rurales (Ley 16.600).

Que han sido derogadas gran parte de las normas que reglamentaban dicho seguro.

Que dada la inminente vigencia del referido decreto corresponde actuar con la mayor celeridad posible.

Que las entidades de seguros que decidan ofrecer la referida cobertura deberán contar con la autorización correspondiente de sus elementos técnico-contractuales por parte de este organismo de control.

Que esto implicará la tramitación de las solicitudes de aprobación por parte de todas las entidades aseguradoras que decidan operar con la cobertura referida en forma simultánea.

Que para garantizar la sana competencia de los operadoras resulta necesaria la implementación de un sistema que garantice una ágil aprobación de los elementos técnicos-contractuales por parte de este organismo de control.

Que para ello resulta necesaria la elaboración de un modelo de condiciones generales de póliza, al cual deberán adherirse las distintas entidades.

Que dicho modelo sólo contendrá los aspectos esenciales normados por las leyes y decretos vigentes para este seguro.

Que los demás elementos técnico-contractuales deberán ser elaborados por las entidades respetando las pautas mínimas previstas en la presente resolución y sometidos a la aprobación de este organismo.

Que para una más eficiente fiscalización de este seguro por parte de este organismo se estima conveniente la habilitación de un registro especial de carácter público, en el cual se inscriban las entidades autorizadas a operar en este seguro

Que la presente se dicta en uso de las facultades previstas en el Art. 67 inciso b) de la Ley N° 20.091,

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE

ARTICULO 1° –– Aquellas entidades aseguradoras que deseen operar en el Seguro de vida obligatorio para trabajadores rurales (Ley 16.600), deberán presentar los correspondientes elementos técnico-contractuales para su aprobación por este organismo de control. Para proceder con la referida aprobación, las entidades deberán manifestar su adhesión a la presente resolución.

ARTICULO 2° –– Apruébanse las "Condiciones Generales Comunes" para el Seguro de vida obligatorio para trabajadores rurales (Ley 16.600), cuyo texto obra como Anexo I de la presente resolución.

ARTICULO 3° –– Apruébanse las pautas mínimas de las "Condiciones Generales Específicas" para el Seguro de vida obligatorio para trabajadores rurales (Ley 16.600), cuyo texto obra como Anexo II de la presente resolución.

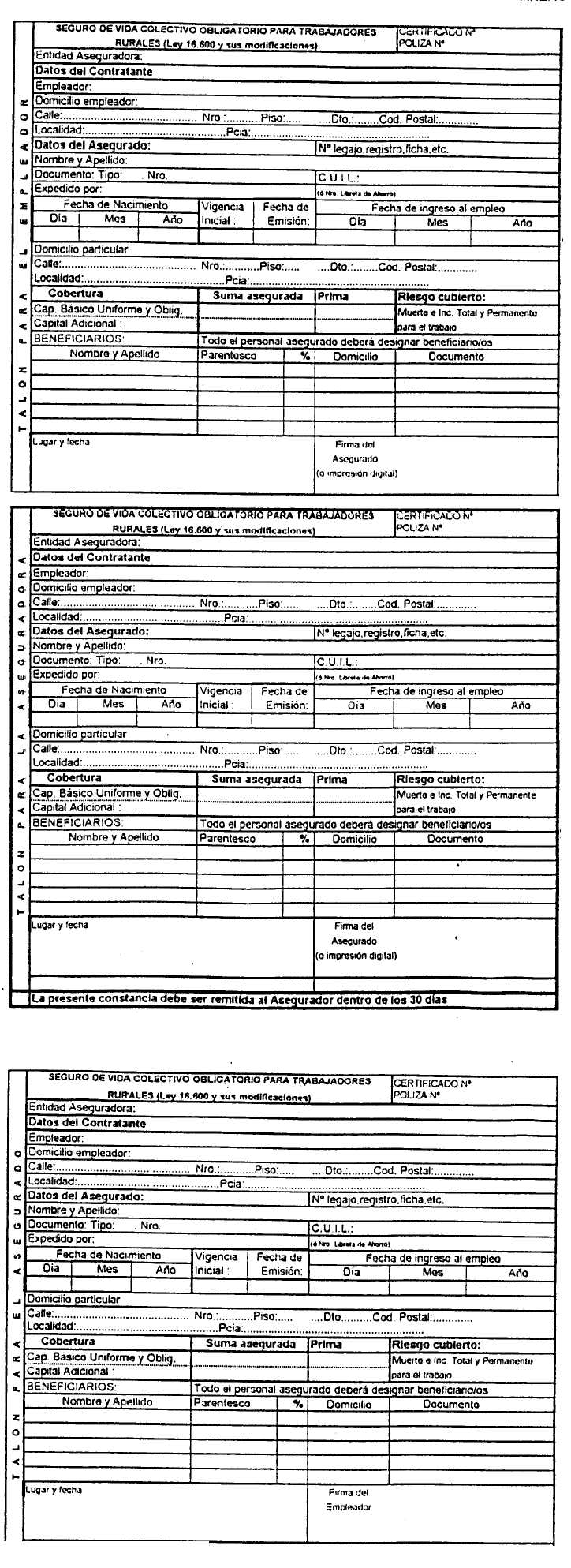

ARTICULO 4° –– Apruébase el modelo de Certificado Individual que obra como Anexo III de la presente resolución.

ARTICULO 5° –– Deberá establecerse en forma clara en las condiciones particulares de póliza la forma, lugar y frecuencia de pago de las primas.

ARTICULO 6° –– No se admitirá:

a) la incorporación de cláusulas de participación en las utilidades, de reajuste de primas, de bonificaciones, ni ningún otro concepto que guarde relación con los anteriores,

b) la incorporación de coberturas adicionales a las previstas en esta paliza c) la modificación de lo estipulado en las condiciones generales establecidas en el Anexo I de la presente resolución.

ARTICULO 7° –– La Superintendencia de Seguros de la Nación llevará un registro especial de carácter público actualizado de las entidades aseguradoras autorizadas a operar en este seguro obligatorio, que estará a disposición de las entidades o personas responsables de la contratación de los mismos.

ARTICULO 8° –– Regístrese, comuníquese en el Boletín Oficial. –– Ing. DANEL C. DI NUCCI, Superintendente de Seguros.

ANEXO I

CONDICIONES GENERALES COMUNES

Disposiciones Generales

ARTICULO 1º — Definiciones: Entidad aseguradora / asegurador: .................., que asume la cobertura de los riesgos objeto del presente contrato y garantiza el pago de las indemnizaciones que correspondan con arreglo a las condiciones del mismo.

Tomador: es la persona física o jurídica que suscribe este contrato con la entidad aseguradora y que reviste el carácter de empleador de trabajadores que se desempeñen en tareas rurales.

Asegurado: cada una de las personas que, perteneciendo al grupo asegurable, satisface las condiciones de adhesión al seguro.

ARTICULO 2º — Ley de las partes contratantes - Estructura de la póliza:

Las partes contratantes se someten a las disposiciones de la Ley Nº 16.600, sus modificaciones y reglamentaciones, y las de la presente póliza que la complementan o modifican cuando ello es admisible. En caso de no coincidir las Condiciones Generales Comunes y/o Especificas con las Condiciones Particulares, se estará a lo que dispongan estas últimas.

Las cuestiones no previstas en la referida ley, sus modificaciones y reglamentaciones, serán regidas por la Ley del Contrato de Seguro Nº 17.418 y reglamentaciones dictadas en su consecuencia.

ARTICULO 3º — Vigencia de la póliza - Renovación:

Esta póliza es de vigencia anual y se renueva automáticamente al final de cada año póliza, salvo notificación fehaciente del tomador o la entidad aseguradora con un aviso previo no menor de treinta días a la fecha de renovación.

ARTICULO 4º — Personas asegurables:

Son asegurables a la fecha de vigencia inicial de esta póliza todas las personas que desempeñen con carácter permanente actividades rurales comprendidas en las prescripciones de la ley 22.248/80 y en el régimen jubilatorio para los trabajadores rurales

Podrán incorporarse a este seguro, en las mismas condiciones requeridas para las personas obligatoriamente comprendidas, la o las personas que componen o constituyen el empleador rural, siempre que lo hagan en su totalidad y a la fecha de vigencia inicial de esta póliza

También podrán adherir en las condiciones estipuladas en las condiciones generales específicas de la presente póliza, los empleados y obreros que se hallen al servicio del tomador y no estén comprendidos obligatoriamente en este seguro.

ARTICULO 5º — Reticencia o falsa declaración:

Esta póliza y los respectivos certificados individuales de incorporación han sido emitidos por la entidad aseguradora sobre la base de las declaraciones suscriptas por el tomador en su solicitud de póliza y por los asegurados en sus respectivas solicitudes de adhesión. Toda declaración falsa o toda reticencia de circunstancias conocidas por el tomador o por los asegurados, aún hechas de buena fe, que a juicio de peritos hubiere impedido el contrato o la aceptación de las coberturas individuales, o hubiere modificado sus condiciones si la entidad aseguradora hubiese sido cerciorada del verdadero estado del riesgo, hace nulo el contrato o los certificados de los asegurados, según el caso.

ARTICULO 6º — Riesgos cubiertos

La entidad aseguradora cubrirá los riesgos de muerte e incapacidad total y permanente del asegurado para el trabajo.

Si algún asegurado sufriera, hallándose al servicio del tomador, incapacidad total y permanente que lo obligare a abandonar su empleo u ocupación, impidiéndole además ejercer otra ocupación remunerada por un período ininterrumpido de seis meses, el asegurador, después de recibidas y aceptadas las respectivas pruebas médicas, le abonará el capital asegurado.

Durante el plazo de seis meses mencionado en el párrafo anterior se deberá continuar con el pago de la prima, la cual será reintegrada juntamente con el capital asegurado en caso de verificarse el siniestro.

El beneficio acordado por incapacidad es sustitutivo del capital que debiera liquidarse en caso de muerte del asegurado, de modo que, con el pago de este beneficio quedan cumplidas todas las obligaciones del asegurador.

Cuando el asegurador determine que la incapacidad a que se refiere este capitulo ha tenido comienzo antes de la fecha de incorporación del solicitante al seguro, solamente tendrá amparado al asegurado por el riesgo de muerte.

ARTICULO 7º — Capital asegurado:

El capital asegurado será aquel que fije la reglamentación. El mismo consta en las Condiciones Particulares de esta póliza.

Dicho monto podrá ser modificado por el MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS.

El asegurado podrá optar por un capital adicional con arreglo a los importes y condiciones que convenga con el asegurador.

Primas

ARTICULO 8º — Primas

La tasa de prima promedio es aquella que figura en las Condiciones Particulares.

La misma sólo podrá ser modificada en cada renovación con un aviso previo de treinta días al tomador.

Sin embargo, en cualquier momento en que se produzca una variación superior al veinticinco por ciento (25%) en la cantidad de asegurados, el tomador o la entidad aseguradora podrá exigir un nuevo cálculo de prima promedio, la que regirá hasta el próximo aniversario de la póliza.

ARTICULO 9º — Pago de las primas:

Las primas correspondientes al seguro obligatorio estarán íntegramente a cargo del tomador y las del seguro adicional a cargo de los asegurados.

El tomador actuará como agente de retención de estas últimas y las deducirá de los haberes de los trabajadores.

En caso de no corresponder haberes sobre los cuales se pueda practicar la deducción de primas, estas deberán ser abonadas por el asegurado directamente al tomador en tiempo y forma para ser ingresadas al asegurador. Si el asegurado así no lo hiciera, el tomador queda liberado de toda responsabilidad respecto del seguro adicional, con la consiguiente suspensión de la cobertura adicional.

ARTICULO 10º — Plazo de Gracia:

La cobertura del presente seguro quedará suspendida automáticamente si el tomador no abona las primas dentro de los treinta días corridos desde la fecha del vencimiento de la factura correspondiente. Dicha suspensión automática se producirá desde la hora veinticuatro del día del vencimiento impago, sin necesidad de interpelación judicial o extrajudicial alguna, ni constitución en mora, la que se producirá con el sólo vencimiento de este plazo.

La cobertura sólo podrá ser rehabilitada dentro de los 60 días desde la fecha del vencimiento de la factura impaga correspondiente. Dicha rehabilitación tomará efecto a partir de la hora cero del día siguiente al del pago de la totalidad de la prima adeudada.

Liquidación de beneficios

ARTICULO 11º — Denuncia del siniestro

El tomador y/o el asegurado y/o el/los beneficiario/s deberán comunicar el acaecimiento del siniestro dentro de los 15 días contados desde las fechas estipuladas en los párrafos siguientes.

En el caso de fallecimiento este plazo deberá contarse desde que el denunciante toma conocimiento del siniestro.

En el caso de invalidez total y permanente este plazo deberá contarse desde la finalización del período de 6 meses de invalidez ininterrumpida estipulado en el artículo 6º de estas condiciones, sin perjuicio de que pueda ser denunciado durante el citado período.

ARTICULO 12º — Pruebas del fallecimiento

El tomador o persona interesada deberá comunicar de inmediato al Asegurador en los formularios que éste le suministre, el fallecimiento del asegurado, dejando expresa constancia de las diferencias que comprobara en la edad declarada por aquél.

Recibidos dichos formularios, el asegurador procederá a abonar el importe del seguro a los beneficiarios designados o a los herederos legales, previa presentación del certificado de defunción y cualquier otra constancia que correspondiera exigir según la causal de muerte.

Si con motivo del fallecimiento del asegurado, o cualquier otra causal, se verificare la existencia de un error en la edad declarada por el mismo, y la póliza contratada establezca una escala de capitales adicionales en función de la edad, el asegurador podrá ajustar el capital correspondiente al importe que le asigne dicha escala.

En los casos de desaparición de personas con presunción de fallecimiento, el asegurador podrá abonar el importe del seguro antes de los plazos establecidos por la ley, con los recaudos que considere pertinentes.

ARTICULO 13º — Plazos para el pago

Los beneficios previstos en esta póliza deberán ser abonados en forma íntegra dentro de los 15 días de notificado el siniestro o de acompañada, si procediera, la información complementaria solicitada por la compañía, de conformidad con el artículo 46 de la ley 17.418.

Otros beneficios

ARTICULO 14º — Opción de continuación para asegurados que se jubilen

Los asegurados que se jubilen continuarán comprendidos en el seguro, salvo manifestación en contrario de los mismos.

Dicha continuación estará sujeta a las siguientes condiciones:

a) Trámites jubilatorios. El asegurado deberá iniciarlos dentro del plazo de un año, a partir de la fecha de cesación en la tarea rural.

b) Capital asegurado. El asegurado mantendrá su capital básico vigente a la fecha de cese, así como también el último adicional en vigor.

c) Pago de primas. Las primas en su totalidad estarán exclusivamente a cargo del asegurado y serán descontadas de los haberes jubilatorios que perciba por la ANSES, la entidad de Seguros de Retiro o la AFJP, según corresponda.

d) Las primas descontadas de acuerdo con el inciso c) precedente deberán ingresar a la aseguradora dentro del plazo que se acuerde. Si ello no ocurriera, la ANSES, la entidad de Seguros de Retiro o la AFJP, según corresponda, entrarán en mora automáticamente desde ese momento, haciéndose pasibles por ese hecho de los recargos de intereses que correspondan.

Beneficiarios

ARTICULO 15º — Designación de beneficiarios:

En el momento de la incorporación a esta póliza, cada asegurado deberá diligenciar y suscribir un certificado individual, que certificará el tomador, en la que designará al o a los beneficiarios de su seguro. Si hubiere más de una designación de beneficiarios, la entidad aseguradora tendrá por válida la suscripta por el asegurado con fecha más reciente.

El asegurado podrá, durante la vigencia del seguro solicitar el cambio del o los beneficiarios instituidos, el que tendrá efecto desde la fecha en que la entidad aseguradora reciba la correspondiente comunicación firmada por el asegurado y certificada por el tomador.

Si a la fecha de fallecimiento del asegurado no existiera beneficiario designado o si, habiéndolo, éste hubiera fallecido la Ley entiende que designó a los herederos. Se trata de admitir así, una designación tácita cuyo fin es el pago del capital, como derecho propio de los beneficiarios, sustraído a las contingencias patrimoniales del asegurado. Al considerarse un derecho propio de cada heredero, el importe del seguro deberá repartirse, entre cada uno de los herederos que surgen de la declaratoria precitada, por partes iguales.

En caso de premuerte de beneficiarios respecto del asegurado, el seguro se abonará íntegramente a los beneficiarios sobrevivientes salvo que el asegurado hubiera determinado expresamente las porciones respectivas. En este último supuesto, las porciones de los fallecidos corresponderán a los herederos legales del asegurado, previa determinación de los mismos.

Si al fallecimiento del asegurado existieran herederos o beneficiarios menores de edad, el padre o la madre en ejercicio de las patria potestad están autorizados para percibir el importe respectivo. En caso de que medie oposición expresa del asegurado, la entidad aseguradora exigirá la presentación de la autorización judicial para efectuar el pago o en su defecto procederá a consignar judicialmente el capital asegurado.

Asimismo tanto el asegurado, como el representante legal de los menores podrán solicitar que la suma que le correspondiere al menor sea depositada en una caja de ahorro en una institución bancaria autorizada por el Banco Central de la República Argentina, con la cláusula condicional de que estos fondos solamente podrán retirarse en caso de llegar el titular a la mayoría de edad, emanciparse por matrimonio o habilitación de edad, o mediar disposición judicial expresa.

Los menores de edad emancipados por matrimonio o habilitación de edad podrán percibir el pago del seguro, cualquiera sea su importe.

A falta de disposición expresa del asegurado, el incremento en el monto del seguro producido por variación automática del capital básico o por aumento optativo del adicional, será liquidado en la misma proporción con que el asegurado haya distribuido el importe anteriormente vigente.

Si el beneficiario designado provocara la muerte del asegurado con un acto ilícito, perderá todo derecho al seguro y hará acrecer las partes de los otros cobeneficiarios en la proporción correspondiente y, a falta de estos, el seguro corresponderá a los herederos legales a titulo de beneficiarios del asegurado conforme a lo dispuesto en el presente artículo.

Limitaciones a la cobertura:

ARTICULO 16º — Exclusiones

Este seguro no cubrirá ningún riesgo derivado de guerra que no comprenda a la Nación Argentina.

En caso de guerra que la comprenda, las obligaciones, tanto de parte de la entidad aseguradora como de los asegurados, se regirán, así como en los casos de terremotos, epidemias u otras catástrofes, por las normas que para tales emergencias se dicten.

En caso de suicidio del asegurado, sólo se abonará:

• el capital básico obligatorio y

• el importe del capital adicional que tuviese una vigencia de más de un año.

ARTICULO 17º — Carencias / Períodos de espera

Carencia:

Unicamente en los casos de iniciación de actividades el tomador tendrá 30 días de plazo para tomar el seguro. Quienes tomen el seguro en el plazo indicado tendrán cubiertos los siniestros que se produzcan desde el comienzo de vigencia de la póliza, que será coincidente con el inicio de actividades del tomador.

Si el seguro no fuera contratado en el plazo mencionado, la cobertura regirá a partir de la hora cero del trigésimo primer día posterior al comienzo de la vigencia de la póliza.

Período de espera:

Las personas que se incorporen al servicio del tomador, ingresarán en el seguro el día 1º del mes siguiente al de la iniciación de sus actividades.

Obligaciones del tomador

ARTICULO 18º — Obligaciones del tomador

Serán obligaciones del tomador:

a) El pago de la prima correspondiente a la cobertura básica, modificando las letras que preceden a las restantes obligaciones.

b) Incluir en el seguro a todo su personal permanente comprendido en los alcances de la ley 16.600;

c) Certificar la exactitud de los datos contenidos en las fichas individuales de los asegurados;

d) Proporcionar a la entidad aseguradora toda información que ésta le requiera con motivo de la aplicación del seguro;

e) Retener el importe de las primas correspondientes a los seguros adicionales y su posterior depósito, de acuerdo con lo previsto en el artículo 9º de la presente póliza;

f) Comunicar mensual y regularmente las altas y bajas del personal asegurado, y toda otra variante atinente al seguro;

9) Hacer saber a la entidad aseguradora cualquier cambio de razón social o domicilio.

A los efectos señalados en los precedentes apartados el tomador deberá remitir en cada caso a la entidad aseguradora, la documentación pertinente debidamente certificada.

ARTICULO 19º — Incumplimiento del tomador

El incumplimiento del tomador lo hará responsable:

a) Por el importe del seguro obligatorio, cuando no incorpore su personal al seguro;

b) Por el importe total del seguro contratado, cuando produzca la exclusión del asegurado, de tal modo que al ocurrir el siniestro el beneficiario, o los derechohabientes del asegurado no perciban el importe del seguro.

El tomador que no cumpla con las disposiciones de la ley 16.600 y su reglamentación quedará obligado por el pago de las primas devengadas. La entidad aseguradora dará intervención a las autoridades administrativas competentes por las infracciones cometidas.

Certificado individual de incorporación

ARTICULO 20º — Certificado individual

La entidad aseguradora entregará a cada asegurado por intermedio del tomador, un certificado en el que se transcribirán las principales disposiciones de este seguro.

El certificado de incorporación quedará nulo y sin valor alguno desde la fecha en que el asegurado deje de estar comprendido en el seguro.

ARTICULO 21º — Caducidad de los certificados individuales

Los certificados individuales quedarán anulados y sin valor alguno en los siguientes casos:

a) Por cesar el asegurado en su ocupación rural salvo que ello ocurra para acogerse a los beneficios jubilatorios y no renuncie expresamente a continuar en el seguro;

b) Por falta de pago de las primas por parte del asegurado, en el período comprendido entre la fecha de cesación en la tarea rural para jubilarse y la fecha en que este beneficio es concedido.

Varios

ARTICULO 22º — Duplicado de póliza y copias:

En caso de robo, pérdida o destrucción de la póliza o de un certificado individual, el tomador o el asegurado podrán obtener un duplicado certificado por la entidad aseguradora, si lo solicitan por escrito. Las modificaciones o endoso que se hagan en el duplicado, a pedido del tomador o del asegurado, según el caso, serán los únicos válidos.

El tomador o los asegurados tienen el derecho a recabar una copia de sus declaraciones efectuadas con motivo de este contrato y copia no negociable de la póliza o el correspondiente certificado individual.

Los gastos que origine la extensión de duplicados y copias serán por cuenta de los solicitantes.

ARTICULO 23º — Impuestos, tasas y sellados:

Los impuestos, tasas y contribuciones de cualquier índole y jurisdicción que se crearen en lo sucesivo o los aumentos eventuales de los existentes, estarán a cargo del tomador, de los asegurados, de los beneficiarios o de los herederos, según el caso, salvo cuando la ley los declarase expresamente a cargo exclusivo de la entidad aseguradora.

ARTICULO 24º — Facultades del productor o agente:

El productor, agente o intermediario de seguro, cualquiera sea su vinculación con la entidad aseguradora, autorizado por esta para la mediación, sólo está facultado con respecto a las operaciones en las cuales interviene, para:

a) Recibir propuestas de celebración y modificación de contratos de seguros.

b) Entregar los instrumentos emitidos por la entidad aseguradora, referentes a contratos o sus prórrogas.

c) Aceptar el pago de la prima si se hallase en posesión del recibo de la entidad aseguradora, en formulario oficial de ésta.

ARTICULO 25º — Domicilio:

El domicilio en el que las partes deben efectuar las denuncias, declaraciones y demás comunicaciones previstas en este contrato o en la normativa que regula el presente seguro, es el último declarado por ellas.

ARTICULO 26º — Competencia:

Todas las cuestiones que pudieran suscitarse con motivo de este seguro, serán sometidas a la justicia federal.

ARTICULO 27º — Prescripción:

Las acciones fundadas en esta póliza prescriben al año de ser exigible la obligación correspondiente. Para el beneficiario el plazo de prescripción se computa desde que conoce la existencia del beneficio, pero en ningún caso excederá de 3 años desde el nacimiento de su derecho a la prestación por parte del asegurador.

ARTICULO 28º — Modificación del contrato:

Cualquier modificación al contrato deberá ser por escrito y refrendada por los funcionarios autorizados de la entidad aseguradora. De lo contrario, carecerá de todo valor.

No se admitirá durante la vigencia de la póliza, la modificación unilateral de las condiciones por parte de la entidad aseguradora.

ARTICULO 29º — Cesión de derechos:

Las pólizas y los certificados de incorporación son intransferibles. Por lo tanto, cualquier cesión se considerará nula y sin valor alguno.

ARTICULO 30º — Moneda del contrato:

Todos los compromisos que se originaren con relación al presente contrato deberán ser abonados en la moneda de curso legal en la República Argentina.

ANEXO II

Condiciones Generales Específicas - Pautas Mínimas

INVALIDEZ TOTAL Y PERMANENTE

Deberán establecerse en forma clara los requisitos para acceder al pago de este beneficio.

OPCION PARA JUBILADOS

Deberá preverse para el caso de jubilados que deseen continuar con la cobertura, alguna o algunas de las siguientes opciones:

1) Continuación en la póliza original: en estos casos, la tasa de prima a cobrar será la tasa promedio de todo el grupo asegurado (activos y pasivos). Esta opción podrá prever una edad máxima de permanencia en el grupo, la cual no podrá ser inferior a 75 años. En estos casos, deberá quedar claramente establecido en el certificado individual y en las condiciones particulares las limitaciones de esta opción:

• La edad máxima de permanencia en el grupo, si la hubiere.

• La posibilidad de los jubilados de quedar sin cobertura en caso de rescisión de la póliza por el tomador, sin efectuar una nueva contratación con otra entidad aseguradora. Esto es, por caída en falencia del empleador, cierre de la empresa, etc.

2) Contratación de un seguro de vida individual, dentro de los aprobados a la entidad aseguradora.

El referido seguro no podrá exigir requisitos de asegurabilidad, así como tampoco podrá prever un plazo de carencia o de espera. Deberá darse al asegurado como mínimo las siguientes opciones:

• Seguro temporario con un plazo entre 5 y 10 años.

• Seguro de vida entera.

En todos los casos deberá otorgarse la opción al jubilado de reducir su capital asegurado manteniendo el monto de la prima.

Asimismo, cabe resaltar que la cobertura a otorgar a los jubilados corresponde sólo al riesgo de muerte. Por ende, la prima a cobrar sólo debe contemplar este riesgo.

Deberá especificarse la forma de pago de las primas por parte de los jubilados desde el momento en que cese su relación laboral y el momento en que comience a cobrar los haberes provisionales.

TRABAJADORES NO COMPRENDIDOS OBLIGATORIAMENTE:

De conformidad con lo establecido en el tercer párrafo del artículo 4º de las condiciones generales comunes, deberán establecerse las condiciones para la adhesión al presente seguro de los empleados y obreros que se hallen al servicio del empleador y no estén comprendidos obligatoriamente en el mismo.

Dentro de las previsiones del presente acápite, quedan comprendidos los trabajadores que presten servicios al empleador en forma temporaria.

CAPITAL ADICIONAL

Se deberán establecer en forma clara los requisitos necesarios para la contratación del capital adicional.

ANEXO III

COMUNICACION AL ASEGURADO:

1º) El asegurado que se identifica en este certificado de incorporación tendrá derecho a solicitar una copia de la póliza oportunamente entregada al tomador del presente contrato de seguro.

2º) El Seguro de Vida Colectivo Obligatorio para Trabajadores Rurales previsto en la Ley 16.600 cubre los riesgos de Muerte e Incapacidad Total y Permanente para el Trabajo. En caso de suicidio sólo se abonará: a) El capital básico Uniforme Obligatorio y b) El importe del capital adicional que tuviera una vigencia de más de 1 (un año).

3º) El incumplimiento por parte del empleador lo hará responsable por a) el importe del seguro obligatorio, cuando no incorpore su personal al seguro b) Por el importe total del seguro contratado, cuando produzca la exclusión del asegurado, de tal modo que al ocurrir el siniestro el beneficiario o los derechohabientes del asegurado no perciban el importe del seguro.

4º) Las primas correspondientes al seguro Obligatorio estarán íntegramente a cargo del empleador y las del seguro adicional a cargo de los asegurados (art. 9º - Condiciones Grales. Comunes).

5º) El empleador o persona interesada deberá comunicar de inmediato al asegurador en los formularios que éste le suministre, el fallecimiento del asegurado de acuerdo a lo dispuesto en el artículo 11º de las Cond. Grales. Comunes, previa presentación del certificado de defunción y cualquier constancia que correspondiere exigir según la causal de la muerte.

6º) Los beneficios previstos en esta póliza deberán ser abonados en forma íntegra dentro de los 15 días de notificado el siniestro o de acompañada si correspondiere, la información complementaria solicitada por la Entidad Aseguradora, de conformidad con el artículo 46 de la Ley 17.418. El plazo de denuncia será de … días. En el caso de fallecimiento este plazo deberá contarse desde que el denunciante toma conocimiento del siniestro. En caso de Invalidez Total y Permanente este plazo deberá contarse desde la finalización del período de 6 meses de Invalidez ininterrumpida estipulado en las Cond. Grales. Comunes, sin perjuicio de que pueda ser denunciado durante el citado período.

7º) Los Asegurados que se jubilen continuarán comprendidos en el seguro, salvo manifestación en contrario, de acuerdo con lo establecido en el art. 13 de las Condiciones Grales. Comunes.

8º) Las acciones fundadas en esta póliza prescriben al año de ser exigible la obligación correspondiente. Para el beneficiario el plazo de prescripción se computa desde que conoce la existencia del beneficio, pero en ningún caso excederá de 3 años desde el nacimiento de su derecho a la prestación por parte del asegurador.

9º) Los asegurados podrán solicitar información ante la Superintendencia de Seguros de la Nación con relación a la situación económico financiera de la Entidad Aseguradora dirigiéndose personalmente o por nota a: Julio A. Roca 721 (CP 1067) Cap. Fed. o por teléfono a los Nos. 343-9090; 331-0188 ó 331-7456.

e. 4/2 Nº 265.023 v. 4/2/99