Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 380/99

Impuesto al Valor Agregado. Decreto Nº 1099/98. Reintegro del gravamen a turistas extranjeros. Normas complementarias.

Bs. As., 8/2/99

VISTO el Decreto Nº 1099 de fecha 21 de septiembre de 1998, y

CONSIDERANDO:

Que la citada norma reemplaza al Decreto Nº 294 del 10 de febrero de 1992 y su modificatorio, concerniente al régimen de reintegro del impuesto al valor agregado facturado a los turistas del exterior que efectúen adquisiciones de bienes gravados producidos en el país.

Que este Organismo debe establecer los requisitos y condiciones que deberán observar los responsables inscriptos en el citado gravamen que opten por adherir al nuevo sistema.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Servicios Internos, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 3º del Decreto Nº 1099 de fecha 21 de septiembre de 1998, y 7º del Decreto Nº 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — A los fines del régimen de reintegro del impuesto al valor agregado, facturado a los turistas del exterior por la adquisición de bienes gravados producidos en el país, reglamentado por el Decreto N° 1099 —de fecha 21 de septiembre de 1998— y su modificación, los comerciantes que revistan la condición de responsables inscriptos en el impuesto al valor agregado y ejerzan la opción de adherir expresamente al régimen, quedan obligados a cumplir con los requisitos y condiciones que se establecen por la presente. (Expresión "Decreto N° 1099 de fecha 21 de septiembre de 1998…" sustituida por la expresión "Decreto N° 1099 —de fecha 21 de septiembre de 1998— y su modificación…" por art. 1º, pto. 1 de la Resolución General N° 972/2001 de la AFIP B.O. 22/1/2001. Vigencia: A partir del 1/2/2001.)

Art. 2º — La adhesión mencionada en el artículo anterior se ejercerá mediante el pago, a una o ambas empresas adjudicatarias de la prestación del servicio de devolución, de una cuota anual de incorporación al régimen, que no podrá superar el valor de CIEN PESOS ($ 100.-), de acuerdo con lo estipulado en el pliego de bases y condiciones de la licitación respectiva.

(Artículo sustituido por art. 1º punto 1 de la Resolución General Nº 2945/2010 de la AFIP B.O. 01/11/2010. Vigencia: a partir de su publicación en el Boletín Oficial)

Art. 3º — Los comerciantes referidos en el Artículo 1º, recibirán de la o las empresas adjudicatarias mencionadas en el Anexo I, los elementos para la emisión de los documentos que entregarán a los turistas que efectúen compras sujetas a reintegro.

Los documentos mencionados en el párrafo anterior, deberán emitirse por duplicado al momento de efectuar la venta al turista del exterior.

Los citados comprobantes podrán ser emitidos por terminales de impresión exclusivas o mediante el equipamiento electrónico denominado Controlador Fiscal, considerándose éstos como Documentos No Fiscales Autorizados en los términos del Anexo XII de la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259, sus modificatorias y complementarias. Los mismos deberán contener la leyenda ‘Cheque de Reintegro’.

Cada ejemplar de ‘Cheque de Reintegro’ deberá tener como mínimo los datos que se indican seguidamente, en el orden expuesto:

a) Código de identificación unívoca.

b) Clave Unica de Identificación Tributaria (C.U.I.T.) del vendedor y denominación o razón social.

c) Fecha de emisión del comprobante.

d) Código del tipo de comprobante: SEIS (6) para la Factura tipo ‘B’ y OCHENTA Y DOS (82) para el Tique Factura tipo ‘B’.

e) Punto de venta y número de comprobante.

f) Datos del turista:

1. Número de pasaporte o documento de identidad.

2. Apellido y nombres.

3. Domicilio en el país de residencia.

g) Importe del impuesto al valor agregado y —de corresponder— del impuesto interno, contenidos en la factura tipo ‘B’ o tique factura tipo ‘B’.

h) Importe a reintegrar. Cuando el comprobante de la operación se emita mediante la utilización de controladores fiscales, el importe a reintegrar será calculado por el software de aplicación e impreso, de acuerdo con las formas y especificaciones que, para los modelos de comprobantes, se establecen en los Apartados B y D del Anexo II de la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259, sus modificatorias y complementarias. Dicho importe se consignará en el Sector D destinado a datos adicionales del modelo de factura tipo ‘B’, o en el Sector E, punto 33. del modelo de tique factura tipo ‘B’.

Asimismo, los comercios adheridos al régimen, los puestos de salida y buzones donde los turistas extranjeros gestionarán sus reintegros, se identificarán a través del logotipo aprobado por este Organismo.

Las empresas adjudicatarias del servicio podrán acompañar la aludida identificación con sus respectivos logotipos o marcas, cuyas medidas serán iguales o inferiores a las del logotipo aludido en el párrafo anterior.

(Artículo sustituido por art. 1º punto 2 de la Resolución General Nº 2945/2010 de la AFIP B.O. 01/11/2010. Vigencia: a partir de su publicación en el Boletín Oficial. Los incisos a) y d) del cuarto párrafo del presente artículo, resultarán de aplicación a partir del primer día hábil del tercer mes siguiente al de la aludida publicación)

Art. 4º — Los comerciantes adheridos al sistema, cuando efectúen ventas por un importe igual o superior a SETENTA PESOS ($ 70.-), de bienes gravados producidos en el país, a turistas del exterior, deberán: (Expresión "…DOSCIENTOS PESOS ($ 200.-),…" sustituida por la expresión "… SETENTA PESOS ($ 70.-),…" por art. 1º, pto. 2 de la Resolución General N° 972/2001 de la AFIP B.O. 22/1/2001. Vigencia: A partir del 1/2/2001.)

a) Constatar la condición de turista del exterior del adquirente mediante la tarjeta o comprobante que entrega la Dirección Nacional de Migraciones, y el pasaporte o documento de identidad.

b) Confeccionar facturas tipo "B" o emitir, mediante la utilización de controladores fiscales, facturas tipo "B" o tique facturas tipo "B".

El documento que se emita deberá contener exclusivamente productos sujetos a reintegro, y consignar en el espacio destinado a la descripción del bien vendido la leyenda "Bienes gravados producidos en el país." (Inciso sustituido por art. 1°, pto. 1 de la Resolución General N° 1613/2003 de la AFIP B.O. 18/12/2003.)

c) Consignar complementariamente en el citado comprobante, los siguientes datos:

1. Respecto del turista del exterior:

1.1. Número de pasaporte o documento de identidad.

1.2. Apellido y nombres.

1.3. Domicilio en el país de residencia.

2. Respecto de la operación:

2.1. Número del cheque de reintegro entregado al turista del exterior.

2.2. Nota al pie indicando el importe del impuesto al valor agregado y —de corresponder— del impuesto interno, contenidos en la factura tipo "B" o tique factura tipo "B".

Cuando el comprobante de la operación se emita mediante la utilización de controladores fiscales, el referido importe será calculado por el software de aplicación e impreso, de acuerdo con las formas y especificaciones que para los modelos de comprobantes se establecen en los Apartados B y D, del Anexo II de la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259, sus modificatorias y complementarias. Dichos importes se consignarán en el Sector D destinado a datos adicionales del modelo de factura tipo "B", o en el Sector E, punto 33) del modelo de tique factura tipo "B". (Punto sustituido por art. 1°, pto. 2 de la Resolución General N° 1613/2003 de la AFIP B.O. 18/12/2003.)

d) Completar la totalidad de los datos requeridos en los ejemplares del "cheque de reintegro", consignando —de corresponder— en el espacio asignado en el frente del documento al ítem "P. TOTAL (+ IVA)", la diferencia que resulte de detraer del monto total facturado, el importe atribuible al impuesto interno. (Inciso sustituido por art. 1° de la Resolución General N° 827/2000 de la AFIP B.O. 26/4/2000.)

Art. 5º — (Artículo derogado por art. 1°, pto. 3 de la Resolución General N° 1613/2003 de la AFIP B.O. 18/12/2003.)

Art. 6º — Los ejemplares de las facturas, tique facturas y "cheques de reintegro" emitidos, tendrán los siguientes destinos:

a) Original de la factura o tique factura y del "cheque de reintegro": para el adquirente del exterior, a efectos de tramitar la devolución.

b) Duplicados de la factura o tique factura y del "cheque de reintegro": para el emisor, a los fines administrativos, contables y fiscales.

(Artículo sustituido por art. 1°, pto. 4 de la Resolución General N° 1613/2003 de la AFIP B.O. 18/12/2003.)

Art. 7º — Los comerciantes adheridos recibirán una liquidación de la o las empresas adjudicatarias por el importe total del impuesto al valor agregado contenido en las adquisiciones de bienes efectuadas por los turistas extranjeros. (Expresión "...la empresa adjudicataria..." sustituida por la expresión "...la o las empresas adjudicatarias..." por art. 1º punto 3 de la Resolución General Nº 2945/2010 de la AFIP B.O. 01/11/2010. Vigencia: a partir de su publicación en el Boletín Oficial)

Dicho comprobante deberá cumplir con los siguientes requisitos:

1. Respecto del emisor: los requeridos en los puntos 1.1., 1.2. y 1.3. del artículo 6º de la Resolución General Nº 3419 (DGI), sus modificatorias y complementarias.

2. Respecto de la impresión del comprobante: los dispuestos en el punto 6. del artículo 6º de la Resolución General citada en el punto precedente, y los indicados en los puntos 1. y 2. del segundo párrafo del artículo 37 de la Resolución General Nº 100, sus complementarias y modificatorias.

Art. 8º — El reembolso del importe de la liquidación citada en el artículo anterior, por parte del comercio adherido a la o las empresas adjudicatarias, deberá efectuarse mediante: (Expresión "...la empresa adjudicataria..." sustituida por la expresión "...la o las empresas adjudicatarias..." por art. 1º punto 3 de la Resolución General Nº 2945/2010 de la AFIP B.O. 01/11/2010. Vigencia: a partir de su publicación en el Boletín Oficial)

a) Cheque nominativo extendido a nombre del emisor de la liquidación, cruzado y con la cláusula "no a la orden"; en el anverso del mismo deberá consignarse la leyenda "para acreditar en cuenta", conforme a lo dispuesto en el artículo 46 y concordantes de la Ley N° 24.452 y su modificatoria.

b) Cheque de pago diferido, emitido a nombre del emisor de la liquidación, cruzado y con la cláusula "no a la orden", en las condiciones establecidas en el artículo 12, párrafo tercero, de la Ley N° 24.452 y su modificatoria.

c) Acreditación en la cuenta bancaria del prestador, por procedimientos manuales o electrónicos.

Dicho pago será computado por el comercio adherido en la declaración jurada del impuesto al valor agregado correspondiente al mes en que se efectuó el reembolso, en las condiciones que establece el artículo 5°, inciso e), del Decreto N° 1.099/98 y su modificación. (Expresión "…artículo 5°, inciso e), del Decreto N° 1099/98…" sustituida por la expresión "… artículo 5°, inciso e), del Decreto N° 1099/98 y su modificación…" por art. 1º, pto. 3 de la Resolución General N° 972/2001 de la AFIP B.O. 22/1/2001. Vigencia: A partir del 1/2/2001.)

Art. 9º — La presente Resolución General entrará en vigencia desde el día de su publicación en el Boletín Oficial, y será de aplicación para las operaciones que se efectúen a partir del día 19 de febrero de 1999, inclusive.

Art. 10. — Déjanse sin efecto las Resoluciones Generales Nros. 3495 (DGI) y 3575 (DGI) a partir de la fecha de aplicación dispuesta en el artículo anterior, cuando concluirá, también, el régimen instrumentado por el Decreto Nº 294/92.

No obstante lo dispuesto en el párrafo precedente, los reintegros correspondientes a las adquisiciones comprendidas en las normas que se derogan se tramitarán, de acuerdo con lo dispuesto en ellas, hasta el 30 de abril de 1999, inclusive.

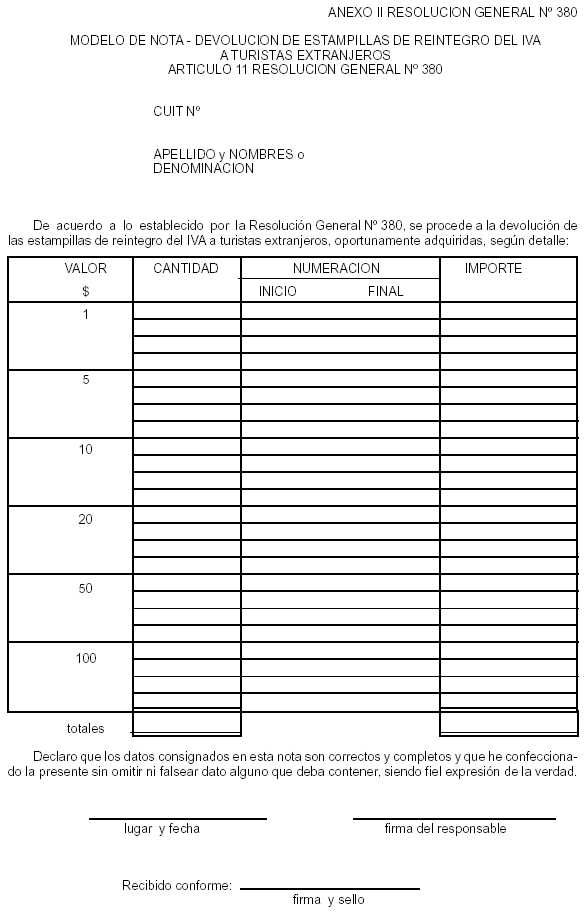

Art. 11. — Los comerciantes adheridos al sistema reemplazado, deberán entregar a este Organismo las estampillas que obren en su poder. A tal fin presentarán juntamente con los valores fiscales a entregar, una nota por triplicado conforme al modelo contenido en el Anexo II de la presente, recibiendo como constancia el duplicado, debidamente intervenido.

La referida nota deberá estar firmada por el titular o responsable debidamente autorizado, precedida dicha firma de la fórmula establecida en el artículo 28, "in fine" del Decreto Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y su modificación.

La obligación de presentación y entrega dispuesta en el primer párrafo deberá cumplirse ante la dependencia donde se hallen inscriptos, dentro de los CINCO (5) días posteriores a la fecha de aplicación dispuesta en el artículo 9º.

Art. 12. — Apruébanse los Anexos I y II, que forman parte integrante de la presente.

Art. 13. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.

ANEXO I RESOLUCION GENERAL Nº 380 Y SUS MODIFICACIONES

(Artículo sustituido por art. 1º punto 4 de la Resolución General Nº 2945/2010 de la AFIP B.O. 01/11/2010. Vigencia: a partir de su publicación en el Boletín Oficial)

(TEXTO SEGUN RESOLUCION GENERAL Nº 2945)

IDENTIFICACION DE LAS EMPRESAS ADJUDICATARIAS

|

CUIT |

DENOMINACION |

|

30-69897975-1 |

GLOBAL BLUE ARGENTINA SOCIEDAD ANONIMA |

|

30-71087521-5 |

PREMIER TAX FREE S.A. |

- Artículo 4°, inciso c), punto 2.2, sustituido por art. 1° de la Resolución Gral N° 827/2000 de la AFIP B.O. 26/4/2000.