(Nota Infoleg: Norma abrogada por art. 13 de la Resolución General N° 997/2001 AFIP B.O. 25/4/2001, la cual estableció un Nuevo Régimen de formalidades, plazos y demás condiciones para la determinación del ingreso del Impuesto a la Ganancia Mínima Presunta.

Vigencia: para la presentación de las declaraciones juradas y pago del saldo resultante, que se efectúen a partir de la fecha de su publicación, inclusive, en el Boletín Oficial (25/4/2001).

Se mantiene la vigencia de los formularios de Declaración Jurada Nros. 715 y 716 con las adecuaciones que resultan de su generación por el programa aplicativo "GANANCIA MÍNIMA PRESUNTA - - Versión 5.0".

Toda cita efectuada en normas vigentes respecto de la Resolución General N° 550, su modificatoria y su complementaria, debe entenderse referida a la Resolución General N° 997/2001, para lo cual deberán considerarse las adecuaciones normativas aplicables en cada caso.)

Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 550/99

Impuesto a la ganancia mínima presunta

Bs. As., 12/4/99

VISTO el artículo 6°, Título V, de la Ley N° 25.063, el Decreto N° 1.533 del 24 de diciembre de 1998, y el régimen transitorio de anticipos que dispone la Resolución General N° 328 y su modificatoria, y

CONSIDERANDO:

Que habiéndose establecido mediante el Título V de la citada Ley el impuesto a la ganancia mínima presunta, corresponde a este Organismo disponer las formalidades, plazos y demás condiciones que los sujetos deberán observar para la liquidación e ingreso del gravamen.

Que, a tal efecto, debe disponerse una "Aplicación" que utilice el nuevo sistema informático denominado "S.I.Ap.- Sistema Integrado de Aplicaciones", que simplifica la carga de datos en la confección de las declaraciones juradas.

Que, por otra parte, mediante la Resolución General N° 328 y su modificatoria se ha dispuesto el procedimiento para la determinación de los anticipos correspondientes al primer período fiscal sujeto al impuesto a la ganancia mínima presunta.

Que, por razones de índole operativa, se hace necesario disponer la obligación, para los sujetos alcanzados por dicho régimen de anticipos, de presentar un soporte magnético con la determinación de la base de cálculo empleada para su liquidación.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Técnica y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 17 y 19 del Título V de la Ley N° 25.063, los artículos 11 y 21 de la Ley N° 11.683, texto ordenado en 1998 y su modificación, y el artículo 7° del Decreto N° 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Los contribuyentes y responsables del impuesto a la ganancia mínima presunta, a los fines del cumplimiento de las obligaciones de determinación e ingreso del gravamen, deberán observar los procedimientos, formas, plazos y condiciones que se establecen en esta Resolución General.

Art. 2° — La determinación a que se refiere el artículo anterior, así como la confección de la respectiva declaración jurada, deberán realizarse mediante sistemas computadorizados, utilizando la "Aplicación" denominada "GANANCIA MINIMA PRESUNTA- VERSION 3.0", cuyas características, funciones, aspectos técnicos para su uso y pautas relativas a la confección de la declaración jurada, se especifican en el Anexo de esta Resolución General.

El funcionamiento de la "Aplicación" que se dispone por medio de la presente requerirá tener preinstalado el "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.0", aprobado por la Resolución General N° 462.

CAPITULO A - PRESENTACION DE DECLARACION JURADA

Art. 3° — Los sujetos indicados en el artículo 1° deberán presentar:

a) UN (1) disquete de TRES PULGADAS Y MEDIA (3 ½") HD-rotulado con indicación de: nombre del impuesto, apellido y nombres o denominación, Clave Unica de Identificación Tributaria (C.U.I.T.) y período fiscal-, y

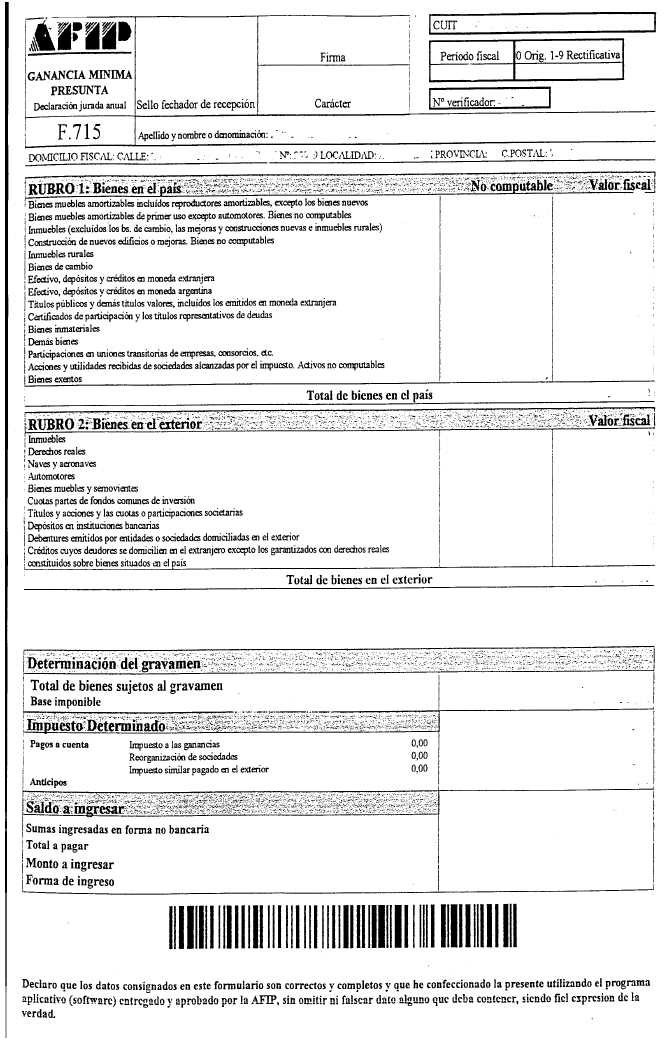

b) el formulario de declaración jurada N° 715 -que resulte de la "Aplicación" provista por este Organismo-, por duplicado.

Tal presentación deberá efectuarse conforme se indica:

1. Contribuyentes o responsables comprendidos en los sistemas diferenciados de control dispuestos por las Resoluciones Generales N° 3.282 (DGI) y N° 3.423 (DGI) -Capítulo II- y sus respectivas modificatorias y complementarias: en el puesto Sistema de Atención Directa (S.A.D.) de la dependencia que efectúa el control de sus obligaciones.

2. Contribuyentes no comprendidos en el punto anterior:

2.1. En las instituciones bancarias habilitadas por este Organismo, de acuerdo con el sistema "OSIRIS" u "OSIRIS EN LINEA" dispuestos por las Resoluciones Generales N° 191 y sus modificaciones y N° 474 y su modificatoria, respectivamente, o

2.2. en el puesto Sistema de Atención Directa (S.A.D.) de cualquiera de las dependencias de este Organismo.

No serán admitidas las presentaciones que se realicen mediante envío postal.

En el momento de la presentación se procederá a la lectura, validación y grabación de la información contenida en el archivo magnético, y se verificará si ella responde a los datos contenidos en el formulario de declaración jurada N° 715.

De comprobarse errores, inconsistencias, utilización de un programa diferente del provisto o presencia de archivos defectuosos, la presentación será rechazada, generándose una constancia de tal situación, y en consecuencia no se habilitará, de corresponder, el respectivo pago.

De resultar aceptada la información, se entregará el duplicado del formulario de declaración jurada N° 715, debidamente intervenido, y un talón "acuse de recibo" que habilitará al responsable para efectuar el pago de la obligación.

Art. 4° — La solicitud de la "Aplicación" se podrá efectuar a partir del día inmediato siguiente al de la publicación de esta Resolución General en el Boletín Oficial, en la dependencia de este Organismo en la que el responsable se encuentre inscripto, mediante la presentación del formulario N° 4001 y la entrega simultánea de UN (1) disquete de TRES PULGADAS Y MEDIA (3 ½") HD, sin uso.

Asimismo, dicha "Aplicación" podrá ser transferida de la página Web (http:\\www.afip.gov.ar).

Art. 5° — No corresponderá efectuar la presentación del disquete ni del formulario de declaración jurada cuando, respecto de un período fiscal, concurran las siguientes circunstancias:

a) No se hubiera solicitado el "alta" en el impuesto, conforme a las disposiciones de la Resolución General N° 10 y su modificatoria.

b) No corresponda liquidar e ingresar impuesto, en razón de que el monto total de los bienes valuados no supera el mínimo exento establecido por el inciso j) del artículo 3° del texto aprobado por el artículo 6° de la Ley N° 25.063.

c) No se haya ingresado importe alguno en concepto de anticipos o pagos a cuenta, imputables al respectivo período fiscal, o no se hubiese generado saldo a favor en el período fiscal inmediato anterior.

CAPITULO B- INGRESO DEL IMPUESTO

Art. 6° — El ingreso del saldo de impuesto resultante de la declaración jurada, se efectuará en las siguientes instituciones bancarias, según se indica en cada caso:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario S.A., Casa Central.

b) Responsables comprendidos en el Capítulo II de la Resolución General N° 3.423 (DGI) y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia.

c) Demás contribuyentes y responsables: en cualquiera de las entidades bancarias habilitadas.

A los fines de efectuar el pago correspondiente, los contribuyentes y/o responsables deberán concurrir con los siguientes elementos:

1. Los citados en los precedentes incisos a) y b): con el acuse de recibo emitido por el puesto Sistema de Atención Directa (S.A.D.).

Como constancia de pago, el sistema emitirá un comprobante F. 107, o en su caso, el que imprima conforme a lo dispuesto por la Resolución General N° 3.886 (DGI).

2. Los indicados en el inciso c):

2.1. Con la tarjeta identificatoria o cualquier otra constancia que, a ese efecto, hubiera emitido este Organismo, y

2.2. con el acuse de recibo emitido por el puesto Sistema de Atención Directa (S.A.D.) o el formulario 799/C.

Las entidades bancarias, contra el pago de la obligación entregarán, como constancia, un tique que acreditará el mismo.

Los ingresos deberán efectuarse mediante depósito en efectivo o con cheque de la casa cobradora.

Art. 7° — Los contribuyentes y/o responsables que utilicen el sistema "OSIRIS" u "OSIRIS EN LINEA" deberán pagar los importes correspondientes en las instituciones bancarias habilitadas por este Organismo, conforme a lo dispuesto por las Resoluciones Generales N° 191 y sus modificaciones y N° 474 y su modificatoria, respectivamente.

Art. 8° — La cancelación de intereses resarcitorios, multas, anticipos y pagos a cuenta de la obligación fiscal del período, deberá efectuarse según se indica en cada caso:

a) Los responsables alcanzados por las disposiciones de las Resoluciones Generales N° 3.282 (DGI) y N° 3.423 (DGI) —Capítulo II— y sus respectivas modificatorias y complementarias: mediante el volante de pago F. 105, entregado por la dependencia de este Organismo; la única constancia del pago realizado será el comprobante F. 107, emitido por el sistema o, en su caso, el dispuesto por la Resolución General N° 3.886 (DGI).

b) Demás responsables: mediante el formulario 799/C cubierto en todas sus partes -por original-, que será considerado como formulario de información para el banco correspondiente, no resultando comprobante de pago. El sistema emitirá un tique que acreditará la cancelación respectiva.

Art. 9° — Los contribuyentes y responsables indicados en el inciso b) del artículo anterior que cancelen sus obligaciones en los bancos habilitados que no cuenten con sistema computarizado o que éste no se encuentre operativo, deberán cumplir el ingreso mediante la presentación de un ejemplar entregado por la institución bancaria del cupón-boleta de pago F. 799 -por triplicado-, debidamente grabado con los datos en relieve de la correspondiente tarjeta identificatoria o, en caso de no poseerla, cubierto en forma manual, y con el detalle del concepto e importe a pagar. El original de ese formulario, sellado, acreditará el cumplimiento de la obligación.

CAPITULO C – VENCIMIENTOS

Art. 10. — La presentación de la declaración jurada y del correspondiente disquete deberá efectuarse hasta los días dispuestos en el artículo 11- del mes que, para cada caso, se indica a continuación:

a) Sujetos comprendidos en los incisos c) (cuyos cierres de ejercicio coincidan con el año calendario) y e) del artículo 2° del texto aprobado por el artículo 6° de la Ley N° 25.063: mayo de cada año inmediato siguiente al de finalización del período fiscal por el cual se formula la respectiva presentación.

b) Demás responsables: quinto mes siguiente al de finalización del período fiscal de que se trate.

El ingreso del saldo resultante de la declaración jurada deberá realizarse hasta el día hábil inmediato siguiente, inclusive, al de cada una de las fechas de vencimiento general que corresponda, de acuerdo con lo establecido en el párrafo anterior.

Art. 11. — A los efectos dispuestos en el artículo anterior fíjanse para los vencimientos que se produzcan en el año 1999, las siguientes fechas:

a) Para los sujetos comprendidos en los incisos a) y b), con relación al mes de MAYO:

|

TERMINACION C.U.I.T. |

FECHAS DE VENCIMIENTO |

|

0 ó 1 2 ó 3 4 ó 5 6 ó 7 8 ó 9 |

Hasta el día 17, inclusive Hasta el día 18, inclusive Hasta el día 19, inclusive Hasta el día 20, inclusive Hasta el día 21, inclusive |

b) Para los sujetos comprendidos en el inciso b), respecto de los demás meses del año:

|

TERMINACION C.U.I.T. |

FECHAS DE VENCIMIENTO |

|

0 ó 1 2 ó 3 4 ó 5 6 ó 7 8 ó 9 |

Hasta el día 7, inclusive Hasta el día 8, inclusive Hasta el día 9, inclusive Hasta el día 10, inclusive Hasta el día 11, inclusive |

Cuando alguna de las fechas de vencimiento general indicadas precedentemente coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

CAPITULO D - DISPOSICIONES ESPECIALES

Art. 12. — Cuando se cierren ejercicios irregulares, la liquidación correspondiente al período complementario por el que deba ingresarse el impuesto proporcional a que se refiere el tercer párrafo del artículo 1° del texto aprobado por el artículo 6° de la Ley N° 25.063, se practicará sobre la base de los activos que dicha Ley considera alcanzados por el gravamen, resultantes al cierre del ejercicio inmediato siguiente al último período fiscal cuyo cierre se hubiese operado dentro del período de gravabilidad del sujeto pasivo respectivo.

Por el período complementario mencionado en el párrafo anterior, los sujetos pasivos del gravamen deberán cumplir los requisitos, formalidades y -de corresponder- el ingreso respectivo, hasta los días indicados en el artículo 11 del quinto mes siguiente a aquel en que finalice el ejercicio que sirva de base para la liquidación del período complementario.

Art. 13. — Los responsables indicados en el sexto y séptimo párrafos del inciso h) del artículo 2° del texto aprobado por el artículo 6° de la Ley N° 25.063, y en el último párrafo de dicho artículo 2°, en su carácter de responsables sustitutos, deberán presentar junto con el disquete y el formulario de declaración jurada de los respectivos sujetos, una nota en la que indicarán:

a) Apellido y nombres o denominación, domicilio fiscal y Clave Unica de Identificación Tributaria (C.U.I.T.) del responsable sustituto.

b) Apellido y nombres o denominación del sujeto del gravamen por el cual efectúa la presentación y domicilio (país, estado o provincia, calle y número, etc.).

c) Período fiscal que se declara y secuencia (original o rectificativa) de la declaración jurada.

d) Firma del responsable sustituto, precedida de la fórmula prevista en el artículo 28, "in fine", del Decreto Reglamentario de la Ley N° 11.683, texto ordenado en 1998 y su modificación.

Los responsables sustitutos referidos en el párrafo anterior deberán efectuar las presentaciones, indefectiblemente, en el puesto Sistema de Atención Directa (S.A.D.) de la dependencia en la cual se encuentren inscriptos.

Art. 14. — Los sujetos comprendidos en los incisos c) y e) del artículo 2° del texto aprobado por el artículo 6° de la Ley N° 25.063, podrán computar el pago a cuenta, previsto en el segundo párrafo del artículo 13 del citado texto, hasta el límite del incremento de la obligación fiscal originado por la incorporación de la ganancia proveniente de la empresa o explotación unipersonal y/o de las rentas derivadas de los inmuebles rurales.

CAPITULO E.- DISPOSICIONES TRANSITORIAS

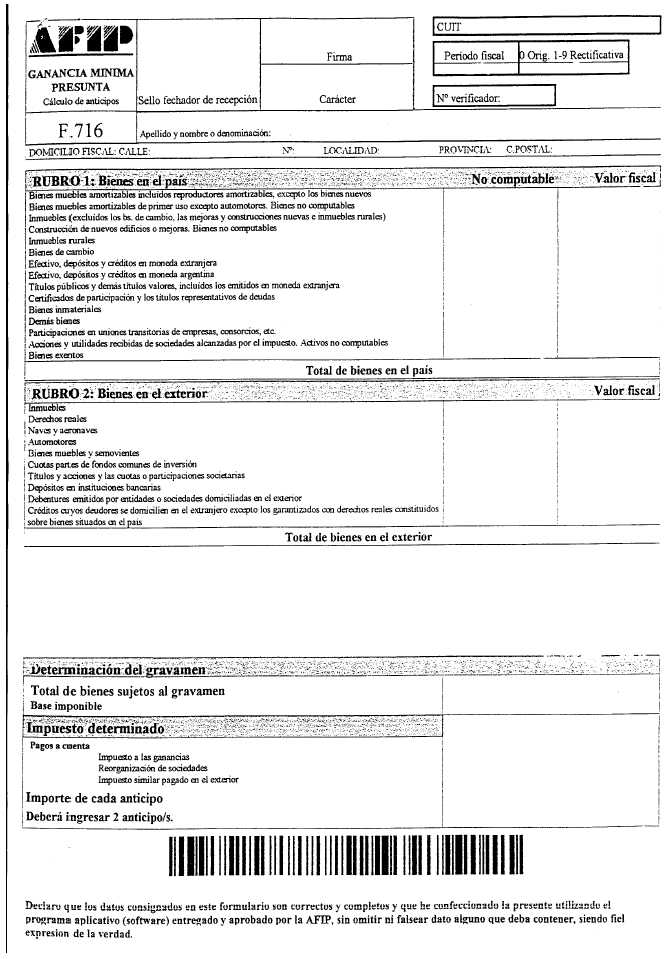

Art. 15. — Los sujetos que, de acuerdo con las disposiciones de la Resolución General N° 328 y su modificatoria, se encuentran obligados a ingresar anticipos a cuenta del impuesto a la ganancia mínima presunta correspondiente al primer ejercicio fiscal sujeto al gravamen, deberán informar la base de determinación de los mismos utilizando, para la generación del soporte, la "Aplicación" denominada "GANANCIA MINIMA PRESUNTA- VERSION 3.0", a que se refiere el artículo 2° de esta Resolución General.

Art. 16. — A los fines establecidos en el artículo anterior, los sujetos obligados deberán presentar:

a) UN (1) disquete de TRES PULGADAS Y MEDIA (3 ½") HD-rotulado con indicación de: nombre del impuesto, apellido y nombres o denominación, Clave Unica de Identificación Tributaria (C.U.I.T.), la expresión "Régimen transitorio de anticipos" y el período fiscal de imputación de los anticipos-, y

b) el formulario de declaración jurada N° 716, por duplicado.

El disquete y el formulario serán generados por la "Aplicación" indicada en el artículo anterior.

La presentación deberá efectuarse conforme a las modalidades previstas en el Capítulo A de la presente, hasta los días del mes de abril de 1999 que, según la Clave Unica de Identificación Tributaria (C.U.I.T.), seguidamente se indica:

|

TERMINACION C.U.I.T. |

FECHAS DE VENCIMIENTO |

|

0, 1, 2 ó 3 4, 5 ó 6 7, 8 ó 9 |

Hasta el día 28, inclusive Hasta el día 29, inclusive Hasta el día 30, inclusive |

CAPITULO F. – DISPOSICIONES GENERALES

Art. 17. — Los contribuyentes y responsables del impuesto a la ganancia mínima presunta deberán solicitar el alta en el impuesto, cumpliendo a ese efecto las disposiciones de la Resolución General N° 10 y su modificatoria.

Art. 18. — Apruébanse la "Aplicación" denominada "GANANCIA MINIMA PRESUNTA - VERSION 3.0", los formularios de declaración jurada Nros. 715 y 716, y el Anexo que forman parte de esta Resolución General.

Art. 19. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. —Carlos Silvani.

ANEXO RESOLUCION GENERAL N° 550

S.I.Ap. - SISTEMA INTEGRADO DE APLICACIONES

GANANCIA MINIMA PRESUNTA - VERSION 3.0

La generación de la declaración jurada, que deberán presentar los contribuyentes y responsables del gravamen, se efectuará en forma automática mediante un proceso computadorizado que comprende desde el ingreso de datos hasta la producción del soporte magnético y los correspondientes formularios de declaración jurada.

Los datos identificatorios de cada contribuyente deben encontrarse cargados en el "S.I.Ap.- Sistema Integrado de Aplicaciones" y, al acceder al programa de Impuesto a la Ganancia Mínima Presunta, se deberá ingresar la información correspondiente para su liquidación.

La veracidad de los datos que se ingresen será responsabilidad del contribuyente o responsable.

1. DESCRIPCION GENERAL DEL SISTEMA

La función fundamental del sistema es generar la declaración jurada anual o la base de cálculo de anticipos del régimen transitorio, dispuesto por la Resolución General N° 328 y su modificatoria, sobre la base de los datos ingresados por el contribuyente, tomando en cuenta la valuación contable y los ajustes permitidos por las normas legales vigentes, a los efectos de llegar a la valuación fiscal.

El sistema permite ingresar los datos correspondientes a los bienes situados en el país y en el exterior, en forma separada.

La aplicación admite la alternativa de generar el archivo en disquete, como en las actuales versiones, para ser presentado ante esta Administración Federal, o en una carpeta para ser transferido electrónicamente, de acuerdo con lo establecido en la Resolución General N° 474.

2. REQUERIMIENTOS DE HARDWARE Y SOFTWARE

PC 486 DX2 o superior.

-Memoria RAM mínima: 16 Mb.

-Memoria RAM recomendable: 32 Mb.

-Disco rígido con un mínimo de 3 Mb. disponibles.

-Disquetera 3 1/2 HD (1,44 Mbytes).

-Windows 95 o superior o NT.

-Instalación previa del "S.I.Ap.-"Sistema Integrado de Aplicaciones".

3. INGRESO DE DATOS

Al ingresar a la "Aplicación" , lo primero que se deberá seleccionar es la opción de confeccionar una declaración jurada anual o la base de cálculo de anticipos imputables al período fiscal 1998.

Una vez efectuada la elección, se deberá indicar:

a) Período fiscal.

b) Secuencia (original o rectificativa).

c) Tipo de responsable.

d) Si el ejercicio es irregular. En tal caso se deberá consignar la cantidad de meses que comprende.

El sistema tomará del "S.I.Ap.-Sistema Integrado de Aplicaciones" la fecha de cierre del ejercicio fiscal.

A continuación se deberán seleccionar los bienes a declarar, para los que se consignarán los importes correspondientes a:

a) Valores del Activo, sin ajuste.

b) Ajustes positivos.

c) Ajustes negativos.

Como resultado del ingreso de estos datos, el sistema calculará el valor fiscal para el tipo de bien seleccionado.

Cumplida la carga de datos, el usuario deberá seleccionar, en caso de corresponder, la opción de "Ajuste de base imponible" -conforme al artículo 11 del Título V de la Ley N° 25.063-, e ingresará el valor en cuanto debe reducirse la base imponible.

A los efectos de poder ingresar los datos referentes a la forma de pago, el contribuyente seleccionará la última de las opciones denominada "Impuesto determinado".

En dicha pantalla podrá ingresar los montos correspondientes a:

a) Pagos a Cuenta en concepto de:

1. Impuesto a las Ganancias.

2. Reorganización de sociedades.

3. Impuestos similares pagados en el exterior, con las limitaciones de la Ley.

b) Anticipos ingresados.

c) Sumas ingresadas en forma no bancaria.

d) Monto y forma de ingreso.

Una vez cubiertos los campos correspondientes, el contribuyente o responsable estará habilitado para generar la declaración jurada y el archivo para presentar ante esta Administración Federal.

Para la generación del archivo deberá optar por "Vía disquete" o por "Transferencia Electrónica", según la forma de presentación que se utilice.