(Nota Infoleg: Norma abrogada por art. 12 de la Resolución General N° 992/2001 AFIP B.O. 23/4/2001, la cual estableció un Nuevo Régimen.

Vigencia: a partir del día 1/5/2001. Se mantiene la vigencia de los formularios de declaración jurada Nros. 713 con las adecuaciones que resultan de su generación por el programa aplicativo "GANANCIAS - SOCIEDADES - Versión 4.0", y 760/C.

Toda cita efectuada en normas vigentes respecto de la Resolución General N° 567/99 y sus modificaciones, debe entenderse referida a la Resolución General N° 992/2001.)

Administración Federal de Ingresos Públicos (abrogada por Res. Gral. N°992/2001)

IMPUESTOS

Resolución General 567/99

Impuesto a las Ganancias. Ley Nº 25.063. Sociedades y empresas que practiquen balance comercial. Determinación e ingreso del gravamen. Nueva "Aplicación" para generación de las declaraciones juradas. Su aprobación.

Bs. As., 23/4/99

VISTO el artículo 4º, Título III de la Ley Nº 25.063, y

CONSIDERANDO:

Que el inciso e’) del mencionado artículo incorporó a la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, el Título IX referente a las ganancias de fuente extranjera, obtenidas por residentes en el país, cuya declaración es obligatoria a partir de los ejercicios comerciales cerrados el 31 de diciembre de 1998, inclusive.

Que, por otra parte, a fin de contemplar las disposiciones previstas por la Resolución General Nº 115, corresponde requerir a los responsables la identificación de los importes deducidos en concepto de impuesto sobre los combustibles líquidos contenido en las compras de "gas oil" para la determinación del monto a ingresar del impuesto a las ganancias.

Que, asimismo, corresponde considerar en la determinación del impuesto una adecuada exposición y apropiación de resultados cuando deriven de actividades con distinto tratamiento fiscal, así como los ajustes que correspondan cuando los precios de transferencia no respondan a las prácticas normales del mercado, de acuerdo con la regulación contenida en el texto de la Ley del gravamen.

Que, consecuentemente, resulta necesario aprobar una nueva "Aplicación" para la liquidación del tributo, que utilice la plataforma del sistema informático "S.I.Ap. - Sistema Integrado de Aplicaciones", y contemplar todos aquellos aspectos que permitan declarar adecuadamente los conceptos y situaciones mencionadas.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Técnica, de Programas y Normas de Recaudación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 11 de la Ley Nº 11.683, texto ordenado en 1998 y su modificación, y el artículo 7º del Decreto Nº 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los contribuyentes y responsables indicados en los incisos a), b), c) y en el último párrafo del artículo 49 de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, así como los fideicomisos referidos en el inciso incorporado a continuación del inciso d) del artículo mencionado, que lleven un sistema contable que les permita confeccionar balances en forma comercial, a fin de cumplir con las obligaciones de determinación y, en su caso, de ingreso del saldo resultante del impuesto, podrán optar por utilizar la aplicación "Ganancias - Sociedades - Versión 3.0" —en sustitución de los programas aplicativos "DGI - SITRIB - Ganancias Sociedades - (Versiones 1.0/ 0.30 y 1.10)", dispuestos por la Resolución General Nº 4150 (DGI), sus modificatorias y complementarias—, cuyas características, funciones y aspectos técnicos para su uso, se especifican en el Anexo I de esta Resolución General.

Lo expuesto precedentemente comprende también a las sociedades de personas y empresas o explotaciones unipersonales que confeccionen balances comerciales sobre la base de libros de contabilidad que, a excepción de la rubricación dispuesta por el artículo 53 del Código de Comercio, cumplen con los demás requisitos por él exigidos.

El funcionamiento de la "Aplicación" que se dispone por la presente requerirá tener preinstalado el sistema informático denominado "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.0.", aprobado por la Resolución General Nº 462.

La nueva "Aplicación" prevé la posibilidad de cancelar el saldo de la declaración jurada mediante el plan de facilidades de pago instrumentado por la Resolución General Nº 90, su modificatoria y su complementaria.

Art. 2º — La aplicación "Ganancias - Sociedades - Versión 3.0" será de uso obligatorio —respecto de los ejercicios comerciales cuyos cierres operan a partir del 31 de diciembre de 1998, inclusive— para los contribuyentes y responsables mencionados en el artículo anterior que seguidamente se indican:

a) Alcanzados por las disposiciones del Título IX de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones (ganancias de fuente extranjera obtenidas por residentes en el país, y consecuentes cómputos de pagos a cuenta por impuestos análogos pagados en el exterior).

b) Empresas comprendidas en los términos del artículo 15, segundo párrafo, y, en su caso, del artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones (precios de transferencia).

c) Comprendidos por el artículo 15 de la Ley Nº 23.966, Título III de Impuesto sobre los Combustibles Líquidos y el Gas Natural, texto ordenado en 1998, y por el artículo 13 del Anexo aprobado por el artículo 1º del Decreto Nº 74 del 22 de enero de 1998 (cómputo del impuesto sobre los combustibles líquidos contenido en las compras de "gas oil").

CAPITULO A - PRESENTACION DE DECLARACION JURADA

Art. 3º — Los sujetos indicados en los artículos precedentes deberán presentar:

a) UN (1) disquete de TRES PULGADAS Y MEDIA (3 1/2") HD —rotulado con indicación de: nombre del impuesto, apellido y nombres o denominación, Clave Unica de Identificación Tributaria (C.U.I.T.) y período fiscal—;

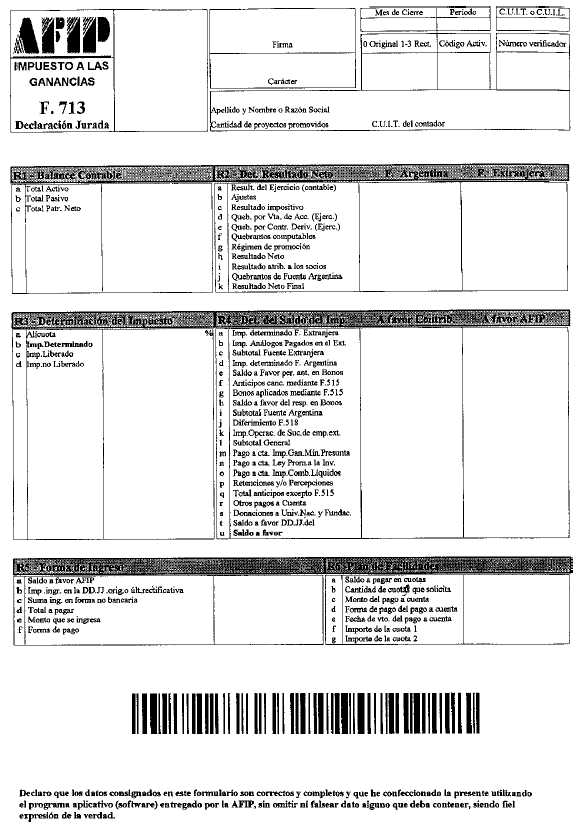

b) el formulario de declaración jurada Nº 713 —que resulte de la "Aplicación" provista por este Organismo—, por duplicado, y

c) el formulario de declaración jurada Nº 760/C (excepto los responsables referidos en el segundo párrafo del artículo 1º) el cual deberá adecuarse en la forma que se indica en el Anexo II de la presente.

La presentación de los elementos que disponen los incisos a) y b) precedentes deberá efectuarse conforme se indica:

1. Contribuyentes o responsables comprendidos por los sistemas diferenciados de control dispuestos por las Resoluciones Generales Nº 3282 (DGI) y Nº 3423 (DGI) —Capítulo II— y sus respectivas modificatorias y complementarias: en el puesto Sistema de Atención Directa (S.A.D.) de la dependencia que efectúa el control de sus obligaciones.

2. Contribuyentes no comprendidos en el inciso anterior:

2.1. En las instituciones bancarias habilitadas por este Organismo, de acuerdo con el sistema "OSIRIS" o el sistema "OSIRIS EN LINEA" dispuestos por las Resoluciones Generales Nº 191 y sus modificaciones, y Nº 474 y su modificatoria, respectivamente, o

2.2. en el puesto Sistema de Atención Directa (S.A.D.) de cualquiera de las dependencias de este Organismo.

No serán admitidas las presentaciones que se realicen mediante envío postal.

En el momento de la presentación se procederá a la lectura, validación y grabación de la información contenida en el archivo magnético, y se verificará si ella responde a los datos contenidos en el formulario de declaración jurada Nº 713.

De comprobarse errores, inconsistencias, utilización de un programa diferente del provisto o presencia de archivos defectuosos, la presentación será rechazada, generándose una constancia de tal situación, y en consecuencia no se habilitará, de corresponder, el respectivo pago.

De resultar aceptada la información, se entregará el duplicado del formulario citado anteriormente, debidamente intervenido, y un talón "acuse de recibo" que habilitará al responsable para efectuar el pago de la obligación.

La presentación del formulario de declaración jurada Nº 760/C, que establece el inciso c) de este artículo, se efectuará en la dependencia de este Organismo en la que los responsables se encuentren inscriptos. El formulario sellado acreditará el cumplimiento de la obligación.

Art. 4º — La solicitud de la "Aplicación" se podrá efectuar en la dependencia de este Organismo en la que el contribuyente o responsable se encuentre inscripto, mediante la presentación del formulario Nº 4001 y la entrega simultánea de UN (1) disquete de TRES PULGADAS Y MEDIA (3 1/2") HD, sin uso.

Asimismo, dicha "Aplicación" podrá ser transferida de la página Web (http://www.afip.gov.ar).

CAPITULO B - INGRESO DEL IMPUESTO

Art. 5º — El ingreso del saldo de impuesto resultante de la declaración jurada se efectuará en las siguientes instituciones bancarias, según se indica en cada caso:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario S.A., Casa Central.

b) Responsables comprendidos en el Capítulo II de la Resolución General Nº 3423 (DGI) y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia.

c) Demás contribuyentes y responsables: en cualquiera de las entidades bancarias habilitadas, sin perjuicio de lo dispuesto en el artículo 6º.

A fin de efectuar el pago correspondiente, los contribuyentes y/o responsables que se indican deberán concurrir con los siguientes elementos:

1. Los señalados en los precedentes incisos a) y b): con el acuse de recibo emitido por el puesto Sistema de Atención Directa (S.A.D.).

Como constancia de pago, el sistema emitirá un comprobante F. 107, o en su caso, el que imprima conforme a lo dispuesto por la Resolución General Nº 3886 (DGI).

2. Los mencionados en el inciso c):

2.1. con la tarjeta identificatoria o cualquier otra constancia que, a ese efecto, haya emitido este Organismo, y

2.2. con el acuse de recibo emitido por el puesto Sistema de Atención Directa (S.A.D.).

Las entidades bancarias, contra el pago de la obligación, entregarán —como constancia— un tique que lo acreditará.

Los ingresos deberán efectuarse mediante depósito en efectivo o con cheque de la casa cobradora.

Art. 6º — Los contribuyentes y/o responsables que utilicen el sistema "OSIRIS" o el sistema "OSIRIS EN LINEA" deberán pagar el saldo del impuesto resultante de la declaración jurada en las instituciones bancarias habilitadas por este Organismo, conforme a lo dispuesto por las Resoluciones Generales Nº 191 y sus modificaciones y Nº 474 y su modificatoria, respectivamente.

CAPITULO C - DISPOSICIONES COMPLEMENTARIAS

Art. 7º — Cuando opten por la determinación del impuesto mediante la utilización de los programas aplicativos "DGI - SITRIB - Ganancias Sociedades - (Versiones 1.0/0.30 y 1.10)", los contribuyentes y responsables deberán cumplir las normas de la Resolución General Nº 4150 (DGI), sus modificatorias y complementarias.

Asimismo, cuando se utilice la aplicación "Ganancias - Sociedades - Versión 3.0", deberán considerarse las normas de la Resolución General Nº 4150 (DGI), sus modificatorias y complementarias, en todos los aspectos no contemplados en la presente, en la medida en que no se opongan a las disposiciones contenidas en ésta.

Art. 8º — Las empresas que tengan precios de transferencia regulados por el artículo 15, párrafos segundo y siguientes, y, en su caso, por el artículo 8º, de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, deberán presentar —por los ejercicios comerciales cuyos cierres operan a partir del 31 de diciembre de 1998, inclusive— una declaración jurada complementaria de la determinativa del impuesto, que se confeccionará y generará con la "Aplicación" que aprobará esta Administración Federal.

Art. 9º — Apruébanse la "Aplicación" denominada "Ganancias - Sociedades - Versión 3.0", el formulario de declaración jurada Nº 713 y los Anexos I y II que forman parte de esta Resolución General.

Art. 10. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos A. Silvani.

ANEXO I RESOLUCION GENERAL Nº 567

SISTEMA GANANCIAS - SOCIEDADES - Versión 3.0

Esta "Aplicación" deberá ser utilizada por los contribuyentes del impuesto, a efectos de generar la declaración jurada anual.

Los datos identificatorios de cada contribuyente deben encontrarse cargados en el "S.I.Ap. - Sistema Integrado de Aplicaciones" y, al acceder al programa, se deberá ingresar la información correspondiente para liquidar el impuesto.

La veracidad de los datos que se ingresen será responsabilidad del contribuyente.

1. Descripción general del sistema.

La función fundamental del sistema es generar la declaración jurada del impuesto a las ganancias de sociedades y empresas que lleven un sistema contable que les permita confeccionar balance comercial, teniendo en cuenta la reforma introducida por la Ley Nº 25.063.

2. Requerimientos de "hardware" y "software".

2.1. PC 486 DX2 o superior.

2.2. Memoria RAM mínima: 16 Mb.

2.3. Memoria RAM recomendable: 32 Mb.

2.4. Disco rígido con un mínimo de 5 Mb. disponibles

2.5. Disquetera 3 1/2 HD (1.44 Mbytes)

2.6. "Windows 95" o superior o NT.

2.7. Instalación previa del "S.I.Ap. - Sistema Integrado de Aplicaciones".

3. Metodología general para la confección de la declaración jurada.

La confección del formulario de declaración jurada se desarrolla cubriendo cada uno de los campos identificados en las respectivas pantallas, correspondiendo tener en cuenta las disposiciones de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones y sus normas reglamentarias y complementarias.

De acuerdo con el criterio general establecido, la aplicación estructura el trabajo en dos etapas, "Detalle" y "Resultado".

Detalle:

Comprende todas las pantallas y cuadros de ingreso de los datos necesarios para que el sistema efectúe todas las validaciones, cálculos y traslados de importes y luego muestre la declaración jurada resultante.

Resultado:

El sistema muestra progresivamente, en distintos cuadros, los datos procesados de acuerdo con el esquema general de liquidación; finaliza con la determinación del impuesto, el saldo resultante y, de corresponder, la forma de ingreso.

Fuente argentina/extranjera:

Esta es la principal novedad incorporada, de acuerdo con la nueva ley del impuesto. Se efectúa un tratamiento separado de los resultados —teniendo en cuenta los términos de la normativa vigente— según la fuente que los originó.

Empresas promovidas:

Para este tipo de empresas, el sistema prevé la carga de información relacionada con cada proyecto promovido a partir del resultado contable.

De esta manera los ajustes, el cómputo de quebrantos anteriores, la determinación del resultado impositivo, la determinación del impuesto y los beneficios promocionales, se efectúan en forma independiente para cada proyecto.

Quebrantos específicos:

A partir de los datos de ingreso se determinan los quebrantos por venta de acciones y por instrumentos y/o contratos derivados por operaciones del ejercicio que no encuadren dentro de las definidas como de cobertura por el último párrafo del artículo 19 de la ley del impuesto. De igual manera y para ambos casos, el sistema permite conocer la utilidad específica, a partir de la cual se computarán quebrantos del mismo origen, anteriores.

NOTA: Se hace notar que se deberán considerar las instrucciones que el sistema brinda en la "Ayuda" de la "Aplicación", a la que se accede con la tecla de función F1.

ANEXO II RESOLUCION GENERAL Nº 567

INFORME PARA FINES FISCALES

ADECUACION DEL FORMULARIO Nº 760/C

A efectos de emitir el "Informe para Fines Fiscales" con relación a los conceptos e importes consignados en la declaración jurada determinativa del impuesto a las ganancias, confeccionada mediante la aplicación "GANANCIAS - SOCIEDADES - Versión 3.0", los profesionales intervinientes utilizarán el formulario Nº 760/C con las siguientes adecuaciones:

1. En el Apartado A, Punto II. (Información Examinada), primer párrafo se testará la expresión "... Estado de Situación Patrimonial (AP. I), Estado de Resultado (AP. II), Costo de Ventas y/o Servicios (AP. III), Evolución del Patrimonio Neto (AP. IV), de los formularios Nº 760/761 (1).", y se consignará la expresión "... Balance Contable —Rubro 1, incisos a), b) y c)— y Determinación del Resultado Neto —Rubro 2, inciso a)— del formulario Nº 713.".

Se testará completamente el segundo párrafo.

2. En el Apartado IV (Informe), inciso a) se testará la expresión "... en los Apartados I, II, III y IV de los formularios Nros. 760/761 (1) y en los Rubros 1-c (Col. I o Col. II), 8 y 9 de los formularios Nros. 760/A-761/A (1) y 760/B-761/B (1), ...", y se consignará la expresión "... en el Rubro 1, incisos a), b) y c) y en el Rubro 2, inciso a) del formulario Nº 713, ...".