MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición Nº 442/99

Normas para la distribución de la Cuenta "DIRECCION GENERAL IMPOSITIVA - Cuenta de Jerarquización" y del Régimen de jerarquización personal de la ex-ADMINISTRACION NACIONAL DE ADUANAS- S/Régimen de transición.

Bs. As., 7/7/99

VISTO la Resolución del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS Nº 839 del 2 de julio de 1999, y

CONSIDERANDO:

Que a través de dicho acto se introducen modificaciones en su similar Nº 1103 del 2 de octubre de 1997, aprobatoria del régimen de transición para la distribución de la Cuenta "DIRECCION GENERAL IMPOSITIVA - Cuenta de Jerarquización".

Que se aprueban además las pautas de distribución del régimen de jerarquización para el personal de la ex-ADMINISTRACION NACIONAL DE ADUANAS.

Que tal proceder se encuadra en las facultades delegadas en ese Ministerio por el artículo 13 del Decreto Nº 618 del 10 de julio de 1997, recogido en el artículo 128 de la Ley Nº 11.683 (texto ordenado en 1998).

Que en orden a la normativa hasta aquí citada, corresponde a esta Administración Federal dictar las pautas que regirán para la distribución de estas cuentas hasta tanto entren en vigencia las que debe dictar el PODER EJECUTIVO NACIONAL para la reglamentación de la Cuenta "ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS - Cuenta de Jerarquización".

Que en ejercicio de las atribuciones que le confiere la citada Resolución M.E. y O.S.P. Nº 839/99, y en orden a la delegación efectuada mediante Disposición AFIP Nº 5 del 21 de julio de 1997, el suscripto se encuentra facultado para dictar la presente medida.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA A CARGO DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

ARTICULO 1º - La distribución mensual de la parte de la Cuenta "DIRECCION GENERAL IMPOSITIVA - Cuenta de Jerarquización" contemplada en el inciso b) del artículo 1º del régimen aprobado por Resolución M.E. y O.S.P. Nº 1103/97 y su modificatoria Nº 839/99 se ajustará, durante el período comprendido entre el 1º de julio y el 31 de diciembre de 1999, a las normas contenidas en los Anexos Ia, Ib, Ic y Id que por la presente se aprueban.

Dichas normas serán de aplicación al personal a que se refiere el artículo 2º del Decreto Nº 1464 del 31 de julio de 1990, sustituido por el artículo 1º de su similar Nº 715 del 9 de mayo de 1994, con excepción del Administrador Federal, los Directores Generales y los Subdirectores Generales.

(Nota Infoleg: Período de vigencia prorrogado hasta el 31 de diciembre de 2017 por art. 1° de la Disposición N° 468/2016 de la AFIP B.O. 6/1/2017. Prórrogas anteriores: Disposición N° 497/2015 de la AFIP B.O. 16/11/2015; Disposición N° 452/2013 de la AFIP B.O. 15/10/2013; Disposición N° 51/2013 de la AFIP B.O. 4/3/2013 Disposición N° 441/2011 de la AFIP B.O. 20/12/2011; Disposición N° 470/2010 de la AFIP B.O. 6/12/2010; Disposición N° 528/2009 de la AFIP B.O. 29/10/2009; Disposición N° 584/2000; Disposición N° 768/2000 y Disposición N° 745/99)

ARTICULO 2º - Las normas que se aprueban por el artículo precedente serán igualmente aplicables para la distribución de los montos a que se refiere el artículo 1º inciso b) del Anexo II de la Resolución M.E. y O.S.P. Nº 839/99 a partir del 1º de octubre de 1999.

ARTICULO 3º - La Subdirección General de Recursos Humanos queda facultada para dictar las normas aclaratorias y de procedimiento que resulten necesarias para la instrumentación del sistema que por la presente se aprueba.

ARTICULO 4º - Derogar la Resolución de la ex-ADMINISTRACION NACIONAL DE ADUANAS Nº 348 del 16 de marzo de 1992, la Disposición AFIP Nº 298 del 30 de octubre de 1997 y sus modificatorias, y toda otra norma en cuanto se oponga a lo dispuesto en la presente.

ARTICULO 5º - Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Cont. Púb. JORGE EDUARDO SANDULLO, Director General Dirección General Impositiva a/c Administración Federal de Ingresos Públicos.

ANEXO Ia

NORMAS PARA LA DISTRIBUCION DE LA PARTE SELECTIVA DE LA CUENTA "DIRECCION GENERAL IMPOSITIVA - CUENTA DE JERARQUIZACION" (Anexo I Resolución M.E. y O.S.P. Nº 1103/97 y su modificatoria Nº 839/99) y del REGIMEN DE JERARQUIZACION PARA EL PERSONAL DE LA EX-ADMINISTRACION NACIONAL DE ADUANAS (Decreto Nº 1456/92 - Resolución M.E. y O.S.P. Nº 839/99)

CAPITULO I

SISTEMA DE DISTRIBUCION

ARTICULO 1º - La distribución de las fracciones selectivas de ambos sistemas de jerarquización se efectuará a través de la integración de Fondos por Area (FONA), dentro de los cuales la participación de cada agente quedará sujeta al porcentaje que corresponda a su evaluación de efectividad, la que se practicará con ajuste a los lineamientos contenidos en el presente régimen.

ARTICULO 2º - A los efectos previstos en el artículo precedente la conformación de las Areas que constituirán FONAs se ajustará a lo especificado en el Anexo Ib de la presente.

ARTICULO 3º - Cada FONA se integrará exclusivamente con personal comprendido en cada uno de los regímenes de jerarquización que por la presente se reglamentan. Cuando en una misma Area presten servicios agentes comprendidos en uno y otro régimen, se procederá del siguiente modo:

a) se constituirán DOS (2) FONAs en ese ámbito, cada uno de los cuales se calculará según lo establecido en el artículo 4º.

b) Si el número de agentes comprendido en cualquiera de los regímenes no alcanzara un mínimo de QUINCE (15) en un Area dada, éstos pasarán a integrar el FONA Complementario respectivo, el que se constituirá con todo el personal de un mismo régimen que en el ámbito de la Administración Federal de Ingresos Públicos se encontrara en iguales circunstancias.

La aplicación del procedimiento establecido en los incisos que anteceden debe entenderse restringida al proceso de liquidación de los regímenes de jerarquización respectivos. La evaluación de los agentes encuadrados en la situación descripta se efectuará con arreglo a las normas generales contenidas en el Capítulo II de la presente.

ARTICULO 4º - El FONA de cada Area se calculará distribuyendo la fracción selectiva de cada Cuenta, previa deducción de los montos correspondientes a las Autoridades Superiores de la AFIP, en forma proporcional a la sumatoria de las remuneraciones computables de los agentes que la integran.

Dichas remuneraciones se calcularán sobre la base establecida en el artículo 3º del régimen de la Resolución M.E. y O.S.P. Nº 1103/97 o en el artículo 4º del Decreto Nº 1456/92, según corresponda.

CAPITULO II

SISTEMA DE EVALUACION

ARTICULO 5° — La evaluación de la efectividad de cada agente es

responsabilidad directa de las respectivas Jefaturas de nivel de

Oficina y Supervisión o superiores; se efectuará a través de un sistema

que se desarrollará en cuatro etapas cuyos contenidos y alcances se

describen en los subsiguientes artículos del presente Capítulo.

(Artículo sustituido por art. 5° pto. 1 de la Disposición N° 468/2016 de la AFIP B.O. 6/1/2017. Vigencia: a partir del primer proceso de evaluación que se practique con

posterioridad a la fecha de la norma de referencia).

Primera etapa - Evaluación Preliminar

ARTICULO 6º - La Jefatura evaluará el grado en que cada uno de sus subordinados directos ha comprometido su capacidad y esfuerzo para el desarrollo de las tareas a su cargo durante el período establecido (en la calidad, cantidad y tiempo establecidos y con los recursos puestos a su disposición).

Al evaluar agentes con personal a cargo considerará además su desempeño gerencial y los resultados obtenidos por la unidad conducida por el evaluado.

A estos efectos seguirá los siguientes pasos:

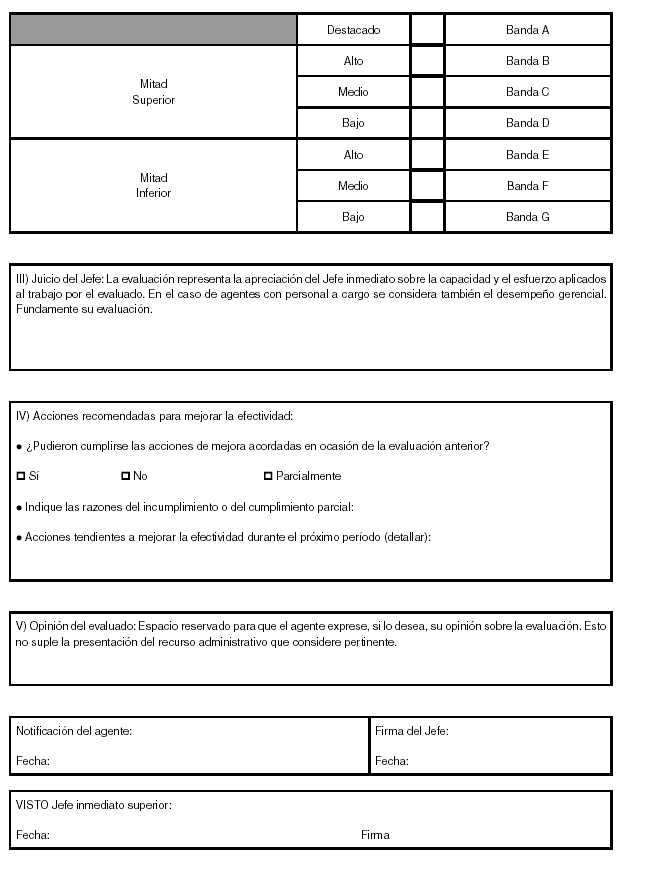

1. En primer término, ubicará a su personal en uno de dos segmentos (superior o inferior), considerando si su desempeño se ubica por encima o por debajo de lo esperado en el cumplimiento de las tareas desarrolladas durante el período.

2. Luego distribuirá a los agentes que haya ubicado en cada uno de los segmentos antedichos en una de tres bandas (Alto, Medio o Bajo).

2 bis. Por último, considerará si alguno de los agentes evaluados ha demostrado durante el período un desempeño especialmente destacable que amerite su inclusión en la banda A. (Inciso incorporado por art. 4° de la Disposición N° 528/2009 AFIP B.O. 29/10/2009)

3. Asentará los resultados de su evaluación en una planilla con las características del modelo que se agrega a la presente como Anexo Ic.

Segunda etapa - Reuniones de Equilibración

ARTICULO 7º - Se entiende por equilibración el proceso por el cual cada Jefe coordina la revisión y discusión conjunta de los criterios empleados para la evaluación por sus Jefes subordinados directos mediante la comparación de los esquemas de distribución de las evaluaciones individuales con el fin de lograr la uniformidad de dichos criterios en el ámbito de su dependencia.

ARTICULO 8° — Todo Jefe de nivel de Sección o superior de quien

dependan en forma directa unidades de estructura de nivel de Oficina y

Supervisión o superiores es responsable por la realización de la

equilibración respecto de las evaluaciones efectuadas por las Jefaturas

o Supervisiones de tales unidades.

Este proceso se iniciará en las unidades de menor nivel de cada área y,

en reuniones sucesivas, se repetirá en sentido ascendente hasta

alcanzar el de la máxima autoridad del FONA respectivo.

Las evaluaciones del personal dependiente directamente de esta última

serán igualmente equilibradas con la instancia jerárquica superior.

En los casos en que en un mismo FONA se encuentren incluidas unidades

sin dependencia jerárquica entre sí, la equilibración en el máximo

nivel será coordinada por la autoridad superior común a ellas.

(Artículo sustituido por art. 5° pto. 2 de la Disposición N° 468/2016 de la AFIP B.O. 6/1/2017. Vigencia: a partir del primer proceso de evaluación que se practique con

posterioridad a la fecha de la norma de referencia).

Tercera etapa - Evaluación Definitiva

ARTICULO 9º - Concluida la etapa anterior cada Jefatura determinará la evaluación definitiva de su personal de dependencia directa, a cuyo efecto elaborará las planillas individuales cuyo modelo se agrega a la presente como Anexo Id.

Cuarta Etapa - Entrevista

ARTICULO 10. - Una vez definidas las evaluaciones del personal de su unidad y con anterioridad a la fecha prevista para la efectivización del primer pago correspondiente a la aplicación de este sistema, la Jefatura directa se reunirá con cada uno de los agentes que haya evaluado con el objeto de comunicarles el resultado de la evaluación, exponer los fundamentos de su decisión y acordar las acciones futuras tendientes a mejorar el desempeño del evaluado.

Al término de la reunión se hará entrega al interesado de una copia de su ficha individual, notificándole de su contenido y dándole ocasión para que asiente en el ejemplar que queda en poder de la dependencia, su opinión sobre la evaluación practicada.

Previo a su archivo en el área, las fichas individuales serán visadas por la Jefatura del nivel inmediato superior

(Párrafo segundo sustituido por párrafos segundo y tercero actuales, por art. 1° de la Disposición N° 574/99 AFIP B.O. 7/9/1999)

ARTICULO 11. - Cuando por cualquier motivo un agente no pudiera ser informado del resultado de su evaluación en el plazo previsto en el artículo precedente, la Jefatura arbitrará los medios que considere idóneos en cada caso para formalizar la notificación y diferirá la realización de la entrevista hasta la oportunidad en que las circunstancias así lo permitan.

La falta de notificación de uno o más agentes no interrumpirá los procesos de liquidación y pago de los respectivos regímenes de jerarquización.

Normas Generales

ARTICULO 12. — A los efectos de la distribución de la Cuenta "DIRECCION GENERAL IMPOSITIVA — Cuenta de Jerarquización", el período a considerar para la evaluación del personal será el comprendido entre el 1º de julio y el 30 de noviembre de 1999.

El período mínimo a que se refieren los artículos 14; 16 a) y b); 17; 18 y 19 de las presentes normas queda establecido en DOS (2) meses de servicios efectivos.

(Nota Infoleg: las actualizaciones de las fechas del período para la evaluación del personal consignadas en el presente artículo pueden consultarse clickeando en el enlace "Esta norma es complementada o modificada por X norma(s).")

(Artículo sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999)

ARTICULO 13. — La evaluación del personal de la exAdministración Nacional de Aduanas se practicará con referencia al período comprendido entre el 6 de septiembre y el 30 de noviembre de 1999.

El período mínimo a que se refieren los artículos 14; 16 a) y b); 17; 18 y 19 de las presentes normas queda establecido en UN (1) mes de servicios efectivos.

(Nota Infoleg: las actualizaciones de las fechas del período para la evaluación del personal consignadas en el presente artículo pueden consultarse clickeando en el enlace "Esta norma es complementada o modificada por X norma(s).")

(Artículo sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999)

ARTICULO 14. - Los jefes de unidades de estructura que deben intervenir en el proceso de evaluación serán los que estén en ejercicio de los respectivos cargos al cierre del período correspondiente,en tanto hayan tenido al agente bajo su dependencia por el plazo mínimo establecido. En caso contrario actuará el Jefe inmediato superior, hasta el nivel máximo de Subdirector General.

Cuando ninguna de las instancias referidas cumpliera el requisito estipulado, la máxima autoridad del Area designará al funcionario que intervendrá en el proceso.

Los Subdirectores Generales que deban intervenir en cualquier etapa del proceso quedan facultados para hacerlo con prescindencia de la antigüedad que registren en el cargo.

(Artículo sustituido por art. 2° de la Disposición N°463/99 AFIP B.O. 21/7/1999)

(Nota Infoleg: por art. 3° Disposición N° 468/2016 de la AFIP B.O. 6/1/2017 se establece que el período mínimo a que se refiere el presente artículo será CUARENTA (40) días de prestación efectiva de servicios).

(Nota Infoleg: por art. 1º de la Resolución N° 792/99 AFIP B.O. 20/12/1999 se establece que las Jefaturas de Región que deben intervenir en el proceso de evaluación del personal a los efectos de la distribución de la Cuenta "DIRECCION GENERAL IMPOSITIVA - Cuenta de Jerarquización" por el período comprendido entre el 1º de junio y el 30 de noviembre de 1999, quedan exceptuadas del plazo mínimo de actuación que al efecto se les requiere en el artículo 14 .)

ARTICULO 15. - Está obligado a excusarse el funcionario que deba actuar en el proceso de evaluación cuando lo una al evaluado un vínculo de parentesco (por consanguinidad o afinidad, hasta el segundo grado inclusive) o medie cualquier causal que pudiera hacer dudar de su imparcialidad. En tales casos se estará a lo establecido en el segundo párrafo del artículo 14.

ARTICULO 16. — Respecto del personal que se encuadre en alguna de las situaciones siguientes se aplicarán las normas que en cada caso se indican:

a) El que se haya desempeñado en más de una Unidad durante el período será considerado en aquella en que efectivamente preste servicios al término del período, en tanto acredite en el Area la antigüedad mínima establecida. En caso contrario será evaluado en el destino inmediato anterior en que registre dicha prestación mínima.

(Nota Infoleg: por art. 3° Disposición N° 468/2016 de la AFIP B.O. 6/1/2017 se establece que el período mínimo a que se refiere el presente artículo incs. a) y b) será CUARENTA (40) días de prestación efectiva de servicios).

b) 1. Los agentes que al término del período se encuentren prestando

servicios en otros organismos de la Administración Pública en carácter

de adscripto o en comisión de servicios serán evaluados por las

autoridades respectivas, en tanto acrediten allí el plazo mínimo de

desempeño establecido. En caso contrario, serán evaluados en el destino

inmediato anterior en que registren dicho mínimo.

Dicha calificación será confirmada por autoridad de rango no inferior a

Director General o equivalente de la unidad de destino y se considerará

definitiva en los términos del artículo 9° de la presente norma.

Los agentes a que se refiere este punto se integrarán al FONA de

Evaluaciones Externas, el que se constituirá con prescindencia de los

lineamientos establecidos en el artículo 3° de la presente norma.

2. Los agentes a los que, en forma previa al término del período de

evaluación, se les limitare una adscripción o comisión de servicios sin

que acreditaren un mínimo de CUARENTA (40) días (continuos o

alternados) de servicios efectivos en la AFIP, mantendrán el FONA y la

BANDA por la que vinieran percibiendo hasta tanto puedan ser nuevamente

evaluados en un proceso general.

(Inciso b) sustituido por art. 1° de la Disposición N° 19/2020

de la AFIP B.O. 21/01/2020. Vigencia: a partir del día de su

publicación en el Boletín Oficial y será de aplicación en la primera

evaluación que se practique con posterioridad a dicha fecha)

c) El personal que haya cumplido con dedicación exclusiva tareas vinculadas con la instrucción de sumarios administrativos en las condiciones del inciso a) del presente artículo será evaluado en jurisdicción de la Subdirección General de Contralor.

d) 1. Los representantes titulares y suplentes de la Administración Federal de Ingresos Públicos ante los Cuerpos Paritarios, en tanto se configure el extremo previsto en el inciso a) del presente artículo y el desempeño de tales funciones se realice con dedicación exclusiva, serán calificados en los términos del artículo 9° por las autoridades que se indica en el punto 4. del presente inciso.

2. La participación de los representantes titulares y suplentes de la Asociación de Empleados de la Dirección General Impositiva y del Sindicato Unico del Personal de Aduanas de la República Argentina ante los Cuerpos Paritarios se ajustará a lo previsto en el artículo 19 de las presentes normas, en tanto reúnan las condiciones allí establecidas para ello.

3. El personal asignado a tareas de apoyo en los Cuerpos Paritarios será evaluado en los términos del artículo 9° por las autoridades consignadas en el punto 4. del presente inciso, con base en un informe que suscribirán los representantes de la AFIP ante el Cuerpo respectivo.

4. Autoridades que intervendrán en el proceso de evaluación en los Cuerpos Paritarios:

|

Comisión Permanente de Higiene, Seguridad y Ambiente de Trabajo (ambas) |

Subdirección General de Planificación y Administración |

|

Junta de Disciplina (ambas) |

|

|

Comisión Paritaria Permanente (CCT Laudo N° 15/91) |

Subdirección General de Recursos Humanos |

|

Comisión Paritaria de Servicio Social (CCT Laudo N° 15/91) |

. |

e) El personal que se desempeñe en las sedes de la Administración Federal, de las Direcciones Generales y de las Subdirecciones Generales será evaluado por las autoridades respectivas en los términos del artículo 9° de las presentes normas.

Los agentes a que se refiere este inciso serán individualmente asignados a los FONAs que las autoridades que los evalúen determinen en el ámbito de sus respectivas jurisdicciones y con ajuste a las previsiones del artículo 3° de las presentes normas.

f) El personal ingresante, así como el que pase a desempeñarse en la AFIP en carácter de adscripto o en comisión, será evaluado al cumplir DOS (2) meses de desempeño efectivo a los fines de su incorporación al FONA respectivo. La calificación será emitida por su jefatura inmediata, con la conformidad de las Jefaturas sucesivas hasta la máxima autoridad del FONA correspondiente.

(Artículo sustituido por art. 3 de la Disposición N° 584/2001 AFIP B.O. 16/11/2001)

ARTICULO 17. - Queda excluido de la distribución de la parte selectiva de la Cuenta el personal ingresante que al cierre del período de evaluación no alcance el mínimo de efectiva prestación de servicios establecido.

(Nota Infoleg: por art. 3° Disposición N° 468/2016 de la AFIP B.O. 6/1/2017 se establece que el período mínimo a que se refiere el presente artículo será CUARENTA (40) días de prestación efectiva de servicios).

ARTICULO 18. — El personal que no hallándose incluido en las previsiones del artículo 16 inc. b) no haya prestado servicios efectivos por el mínimo establecido en el período, ya fuere en forma continua o alternada, no será evaluado y su participación se regirá por las normas siguientes:

a) Los casos de los agentes que no hubieran sido evaluados con arreglo al régimen modificado por la Resolución M.E. y F.P. Nº 251 del 16 de octubre de 2009, se resolverán con ajuste a la siguiente tabla:

|

Banda Resolución M.E. y O.S.P. Nº 839/99 |

Banda Resolución M.E. y F.P. Nº 251/09 |

|

I |

B |

|

II |

C |

|

III |

D |

|

IV |

E |

|

V |

F |

|

VI |

G |

b) Los agentes que en el período anterior hubieran sido evaluados con arreglo al presente régimen mantendrán la banda en que hubieran sido ubicados en tal oportunidad, a excepción de aquellos que hubieran sido evaluados en la Banda A, quienes serán reubicados en la Banda B.

En todos los casos, los agentes serán integrados a los FONAS correspondientes a las áreas de las que respectivamente dependan al término del período.

(Artículo sustituido por art. 5° de la Disposición N° 528/2009 AFIP B.O. 29/10/2009)

(Nota Infoleg: por art. 3° Disposición N° 468/2016 de la AFIP B.O. 6/1/2017 se establece que el período mínimo a que se refiere el presente artículo será CUARENTA (40) días de prestación efectiva de servicios).

ARTICULO 19. - El personal que en el período considerado no hubiera prestado servicios efectivos continuos o alternados por el término mínimo establecido en razón de haber usufructuado licencias de carácter gremial con percepción de haberes, no será evaluado y participará de la distribución de la fracción selectiva contemplada en el régimen aplicable en cada caso sobre el CIENTO POR CIENTO (100%) de los conceptos retributivos que integren su base de cálculo sin ser integrado a FONA alguno.

(Nota Infoleg: por art. 3° Disposición N° 468/2016 de la AFIP B.O. 6/1/2017 se establece que el período mínimo a que se refiere el presente artículo será CUARENTA (40) días de prestación efectiva de servicios).

CAPITULO III

PROCEDIMIENTO RECURSIVO

ARTICULO 20. - Contra las evaluaciones que se efectúen por aplicación del presente sistema, los agentes podrán hacer uso de la vía recursiva prevista en el Reglamento de Procedimiento Administrativos (Decreto Nº 1759/72, t.o. en 1991).

A estos efectos se considerará válida la notificación a que se refieren los artículos 10 y 11 de las presentes normas.

ARTICULO 21. — El recurso de reconsideración será presentado ante la Jefatura inmediata, quien emitirá opinión sobre la pretensión del interesado y elevará lo actuado para la intervención sucesiva y a iguales fines de las instancias que hayan intervenido en la equilibración.

A tales efectos la Jefatura evaluadora agregará copia certificada de la planilla individual y, en su caso, de los instrumentos que acrediten la notificación.

(Artículo sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999)

ARTICULO 22. - Si el agente hubiera sido evaluado en un Area diferente de aquella en que reviste al momento de sustanciarse el recurso o cualquiera de los funcionarios que hayan intervenido en la evaluación se encontrará desempeñando un cargo diferente, se arbitrarán igualmente los medios necesarios para el cumplimiento del trámite previsto en el artículo precedente.

ARTICULO 23. — La máxima autoridad del FONA requerirá dictamen jurídico al servicio que en cada caso se indica:

|

• Administración Federal • Dirección General de Aduanas • Dirección General de Impositiva • Subdirecciones Generales (AFIP central) (respecto del personal de su dependencia directa) |

Dirección de Asuntos Legales Administrativos |

|

• Subdirecciones Generales de las Direcciones Generales de Aduanas e Impositiva • Dirección de Grandes Contribuyentes Nacionales |

División Jurídica de su jurisdicción |

|

• Direcciones o Departamentos no enunciados precedentemente |

Dirección de Asuntos Legales Administrativos |

(Artículo sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999)

ARTICULO 24. — La jefatura de la unidad de estructura o equipo llamada a

actuar como instancia evaluadora es la autoridad competente para

determinar la evaluación de desempeño y en consecuencia para resolver,

en su caso, el recurso de reconsideración. Resuelto éste, se remitirá

lo actuado al Departamento Administración de Personal para la

tramitación del recurso jerárquico.

(Artículo sustituido por art. 5° pto. 3 de la Disposición N° 468/2016 de la AFIP B.O. 6/1/2017. Vigencia: a partir del primer proceso de evaluación que se practique con

posterioridad a la fecha de la norma de referencia).

ARTICULO 25. - Cuando el interesado interpusiera directamente el recurso jerárquico serán de aplicación las previsiones de los artículos 21 y 22 de las presentes normas.

Las actuaciones serán igualmente remitidas al Departamento Administración de Personal quien, previo dictamen de la Dirección de Asuntos Legales Administrativos, lo someterá a la autoridad pertinente para su resolución definitiva.

ARTICULO 26. - Queda a cargo del Departamento Administración de Personal la elaboración de los proyectos de actos administrativos que fuere necesario dictar para resolver los recursos jerárquico y de alzada, luego de sustanciado este último en el Ministerio de Economía y Obras y Servicios Públicos, así como las notificaciones y comunicaciones que resultare preciso efectuar como consecuencia de ellos.

ARTICULO 27. - La sustanciación del recurso no interrumpe los procesos de liquidación y pago de los regímenes de jerarquización.

La modificación de la banda de participación que resultare del acogimiento del recurso se considerará efectiva desde el comienzo del período y generará el derecho a la percepción de las diferencias que correspondieren. El pago de tales conceptos se efectuará con imputación a la Cuenta y FONA respectivos en el mes en que se hagan efectivos y sin que ello implique practicar ajustes sobre las sumas percibidas hasta ese momento por el resto de los agentes incluidos en el FONA respectivo.

CAPITULO IV

PERSONAL DE OTROS ORGANISMOS EN COMISION O ADSCRIPTO EN LA AFIP

ARTICULO 28. - El personal a que se refiere el presente Capítulo participará de la distribución del régimen de jerarquización correspondiente al ámbito en que se desempeñe. Si éste fuera el de la AFIP central quedará comprendido en el del personal de la ex-Dirección General Impositiva.

ARTICULO 29. - A los efectos de la participación prevista en el artículo anterior, este personal deberá presentar manifestación escrita con carácter de declaración jurada en el sentido de que no percibe en su Repartición de origen premios o retribuciones similares a la que le correspondería por los regímenes reglados por la presente.

Si percibiese un concepto similar y optase por participar del que se le asigne en esta Administración Federal, deberá previamente formalizar la renuncia al de su Organismo de origen y aportar certificación que así lo corrobore.

ARTICULO 30. - Para la determinación de la base de cálculo por al que corresponda efectuar la liquidación y pago del régimen de jerarquización correspondiente se ubicará a cada interesado:

a) en la categoría del ordenamiento previsto en el CCT Nº 56/92 "E" que resultare acorde con las tareas que le hubieran sido encomendadas; o

b) en el grupo correspondiente a la base de la carrera del CCT Nº 15/91 que se ajuste al título profesional o a las tareas asignadas.

A estos efectos se obrará sobre la base de la información que al respecto brinden las Jefaturas de las respectivas unidades de revista, las que serán ratificadas a nivel no inferior al de Dirección.

Cuando así lo aconsejen las características de las tareas encomendadas, esta Administración Federal podrá asignar a este personal un nivel superior al determinado por aplicación de lo normado en el presente artículo o modificar en igual sentido el que se le hubiera adjudicado.

Tal medida será adoptada a propuesta del área de revista del interesado y previa conformidad expresa de la Dirección General o Subdirección General respectiva.

Toda variación regirá a partir del 1º del mes siguiente a aquel en que se practique la recategorización.

ARTICULO 31. - El reconocimiento de los adicionales, compensaciones u otros conceptos que corresponda considerar para la determinación de la base de cálculo se atendrá a lo que al respecto establezcan las normas vigentes para el resto del personal comprendido en los regímenes respectivos.

Cuando así corresponda, las fundamentación y/o documentación que avalen la asignación de cada uno de tales conceptos deberá formar parte del informe a que se refiere el primer párrafo del artículo anterior.

ARTICULO 32. - El personal a que se refiere el presente Capítulo será fehacientemente notificado de la categoría y otros conceptos que a estos efectos se le asignen.

En caso de no coincidir la asignación efectuada con la situación del interesado respecto de aquellos adicionales cuyo reconocimiento se encuentre sujeto a sus características particulares, éste deberá presentar dentro de los DIEZ (10) días de notificado las constancias pertinentes a efectos de que se practiquen los ajustes que correspondan.

ARTICULO 33. - Sobre las sumas que se liquiden a favor de este personal se practicarán los descuentos relativos a aportes jubilatorios, Entidad Gremial y Obra Social que correspondan. A tal efecto, los interesados deberán informar al momento de la notificación:

a) Sistema Previsional y Código Unido de Identificación Laboral (CUIL); de encontrarse adherido al sistema de capitalización identificará además la Administradora de Fondos de Jubilaciones y Pensiones a que se encuentre afiliado;

b) Obra Social a la que aporta y número de afiliado;

c) De corresponder, adhesión a la Entidad Sindical correspondiente a su ámbito de origen y número de afiliado.

Si por razones operativas no fuera posible efectuar los descuentos pertinentes en el primer mes de participación, éstos se efectuarán en forma conjunta con los del mes inmediato siguiente.

ARTICULO 34. - En los aspectos no contemplados específicamente en el presente Capítulo serán de aplicación las normas generales aplicables para la participación del personal de esta Administración Federal en el régimen respectivo.

Anexo Ib

| FONA Nº | DEPENDENCIAS | OBSERVACIONES |

| 01 | Subdirección General Técnico Legal Impositiva | |

| 02 | Subdirección General de Operaciones Impositivas Metropolitanas | |

| 03 | Subdirección General de Operaciones Impositivas del Interior | |

| 04 | Subdirección General de Operaciones Impositivas de Grandes Contribuyentes Nacionales | |

| 05 | Subdirección General Técnico Legal Aduanera | |

| 06 | Subdirección General de Operaciones Aduaneras Metropolitanas | |

| 07 | Subdirección General de Operaciones Aduaneras del Interior | |

| 08 | Subdirección General de Control Aduanero | |

| 09 | Dirección General de los Recursos de la Seguridad Social | |

| 10 | Subdirección General de Administración Financiera | |

| 11 | Subdirección General de Asuntos Jurídicos | |

| 12 | Subdirección General de Auditoría Interna | |

| 13 | Subdirección General de Coordinación Técnico Institucional | |

| 14 | Subdirección General de Fiscalización | |

| 15 | Subdirección General de Planificación | |

| 16 | Subdirección General de Recaudación | |

| 17 | Subdirección General de Recursos Humanos | |

| 18 | Subdirección General de Servicios al Contribuyente | |

| 19 | Subdirección General de Sistemas y Telecomunicaciones | |

| 20 | Complementario | Personal de FONAs que no alcanzaron el número mínimo de 15 personas |

| 21 | Evaluaciones Externas | Personal Adscripto o en Comisión de Servicios en el ámbito de la Jefatura de Gabinete de Ministros o del Ministerio de Economía y Finanzas Públicas |

| 22 | Personal Adscripto o en Comisión de Servicios en otros Organismos | Personal Adscripto o en Comisión de Servicios en otros Organismos de la Administración Pública |

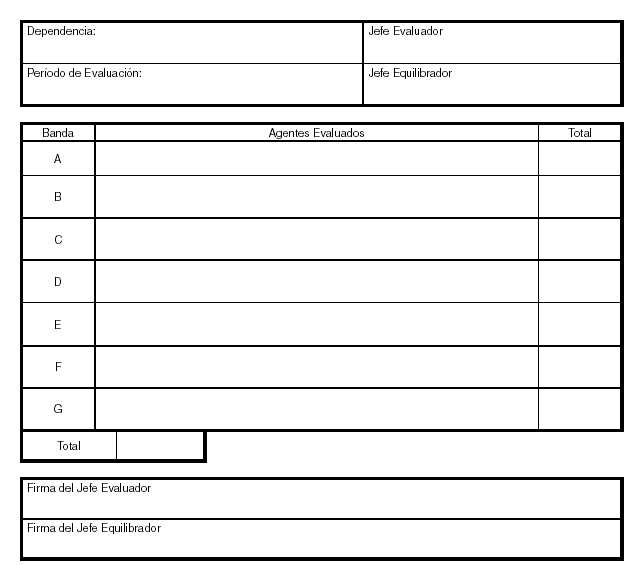

Anexo Ic

(Anexo sustituido por art. 6° de la Disposición N° 528/2009 AFIP B.O. 29/10/2009)

EVALUACIONES DEL AREA

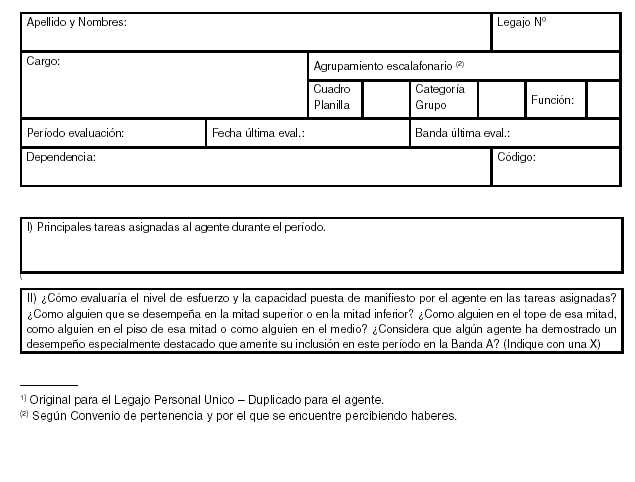

Anexo Id

(Anexo sustituido por art. 6° de la Disposición N° 528/2009 AFIP B.O. 29/10/2009)

EVALUACION DE DESEMPEÑO

Ficha Individual (1)

INFORMACION CONFIDENCIAL

- Anexo Ia, Capítulo II, Artículo 16, Inciso b) sustituido por art. 1° de la Disposición N° 46/2016 B.O. 26/2/2016. Vigencia: a partir de la primera evaluación que se practique con posterioridad a la fecha de la presente;

- Anexo Ia), Capítulo II, Inciso b) sustituido por art. 4° de la Disposición N° 497/2015 de la AFIP B.O. 16/11/2015. Vigencia: a partir de la primera evaluación que se practique con posterioridad a la fecha de la norma de referencia;

- Artículo 16, inciso b), pto. 2 incorporado por art. 1° de la Disposición N° 91/2013 de la AFIP B.O. 15/4/2013. Vigencia: a partir de la evaluación que se practique por el período comprendido entre el 1 de octubre de 2012 y el 31 de marzo de 2013;

- Artículo 16, inciso b), pto. 3 incorporado por art. 1° de la Disposición N° 91/2013 de la AFIP B.O. 15/4/2013. Vigencia: a partir de la evaluación que se practique por el período comprendido entre el 1 de octubre de 2012 y el 31 de marzo de 2013;

- Artículo 16, inciso b), pto. 1 sustituido por art. 1° de la Disposición N° 54/2012 de la Administración Federal de Ingresos Públicos B.O. 24/2/2012. Vigencia: a partir del período de evaluación comprendido entre el 1º de noviembre de 2010 y el 29 de febrero de 2012;

- Anexo Ia, capítulo II, artículo 16, inciso b), sustituido por art. 1º de la Disposición Nº 516/2010 de la AFIP B.O. 30/12/2010;

- Anexo Ib sustituido por art. 6° de la Disposición N° 528/2009 AFIP B.O. 29/10/2009;

- Anexo Ib sustituido por art. 4° de la Disposición N° 584/2001 AFIP B.O. 16/11/2001;

- Anexo Ia), artículo 5° sustituido por art. 3° de la Disposición N° 584/2001 AFIP B.O. 16/11/2001;

- Anexo Ia), artículo 8° sustituido por art. 3° de la Disposición N° 584/2001 AFIP B.O. 16/11/2001;

- Anexo Ia, artículo 16 cuadro, modificado por art. 2° de la Disposición N°768/2000 AFIP B.O. 10/10/2000;

- Anexo Ib, sustituido por Disposición N°768/2000 AFIP B.O. 10/10/2000;

- Anexo Ia), artículo 24 sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999;

- Anexo Ib, sustituido por Disposición N° 745/99 AFIP B.O. 20/12/1999;

- Artículo 8° sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999;

- Artículo 16° inciso e) sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999;

- Artículo 18 sustituido por art. 2 de la Disposición N° 745/99 AFIP B.O. 20/12/1999;

- Anexo Id, sustituido por art. 2° de la Disposición N° 574/99 AFIP B.O. 7/9/1999;

- Artículo 12, primer párrafo sustituido por art. 1° de la Disposición N°463/99 AFIP B.O. 21/7/1999)