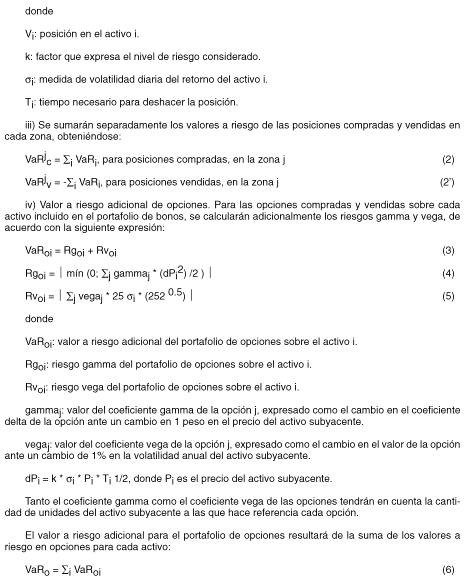

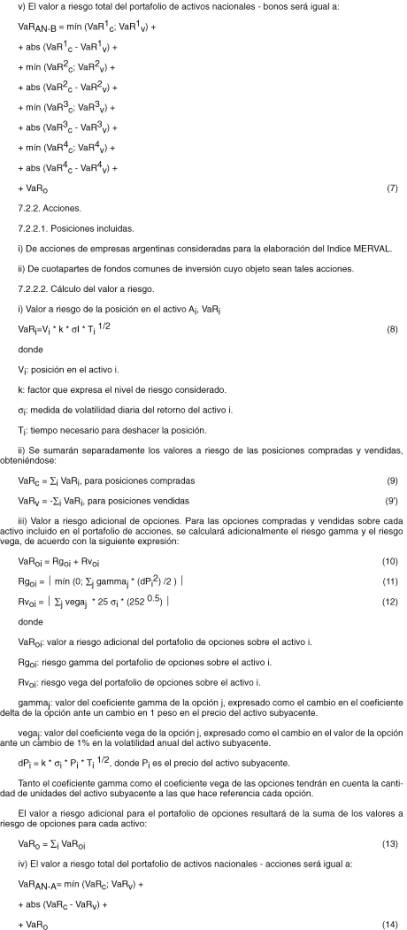

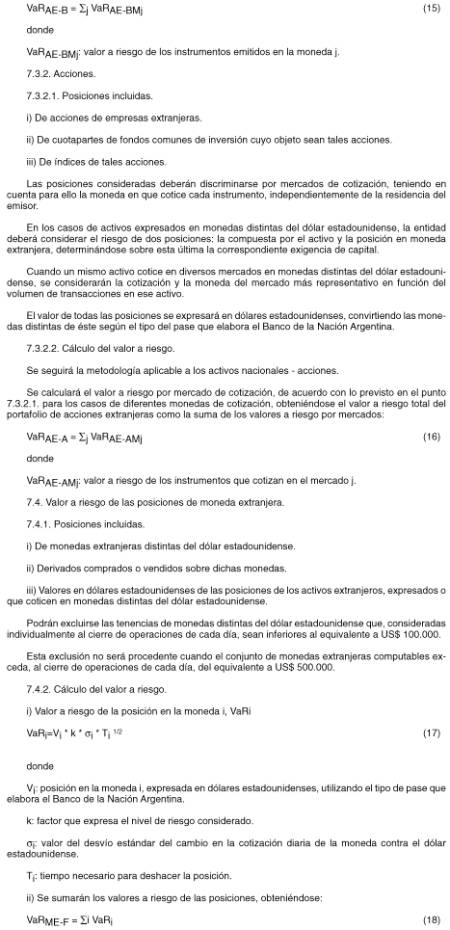

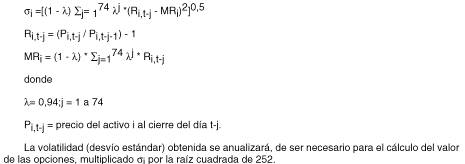

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

Comunicación "A" 2970 11/08/99. Ref.: Circular LISOL 1-256. Capitales mínimos de las entidades financieras. Actualización del texto ordenado

A LAS ENTIDADES FINANCIERAS:

Nos dirigimos a Uds. para remitirles las hojas que corresponde incorporar al texto ordenado de las normas sobre capitales mínimos de las entidades financieras, en reemplazo de las oportunamente provistas, con motivo de las disposiciones difundidas por las Comunicaciones "A" 2793, 2859, 2863, 2872, 2922, 2923, 2931, 2938, 2939 y 2948 y "B" 6523 y 6552 y de aclaraciones interpretativas no dadas a conocer anteriormente.

ANEXOS

|

B.C.R.A. |

TEXTO ORDENADO DE LAS NORMAS SOBRE CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

—Indice—

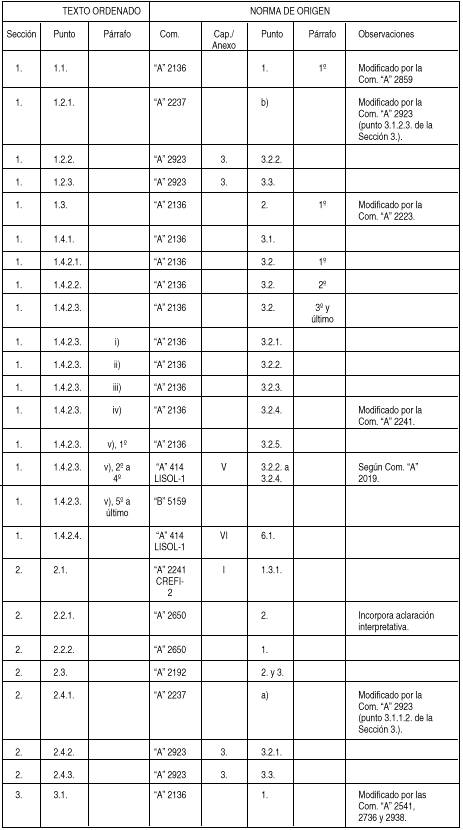

Sección 1. Capital mínimo.

1.1. Exigencia.

1.2. Incremento de exigencia por función de custodia y/o de agente de registro.

1.3. Integración.

1.4. Incumplimientos.

Sección 2. Capital mínimo básico.

2.1. Exigencias.

2.2. Entidades en funcionamiento al 31.10.95.

2.3. Compañías financieras que operen en comercio exterior o a término.

2.4. Bancos comerciales que actúen como custodios y/o agentes de registro.

Sección 3. Capital mínimo por riesgo de crédito.

3.1. Exigencia.

3.2. Responsabilidades eventuales incluidas.

3.3. Exclusiones.

3.4. Cómputo de los activos.

3.5. Ponderadores de riesgo.

3.6. Indicadores de riesgo.

3.7. Aplicación incorrecta de ponderadores e indicadores de riesgo.

3.8. Incremento de exigencia alternativo a la colocación de deuda.

Sección 4. Tabla de ponderadores de riesgo.

Sección 5. Tabla de indicadores de riesgo.

Sección 6. Capital mínimo por riesgo de tasa de interés.

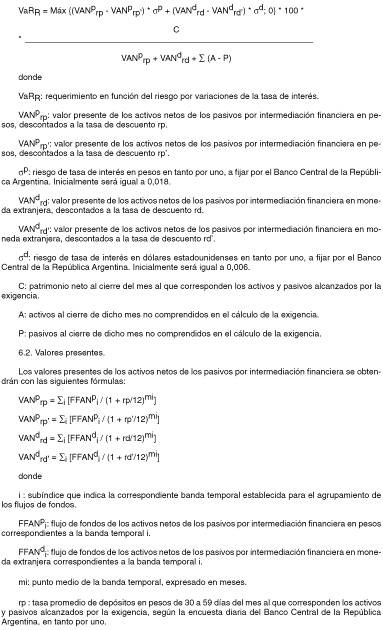

6.1. Exigencia.

6.2. Valores presentes.

6.3. Bandas temporales.

6.4. Activos y pasivos comprendidos.

6.5. Cómputo de los conceptos comprendidos.

6.6. Imputación a las bandas temporales.

6.7. Cálculo de la exigencia para un escenario crítico.

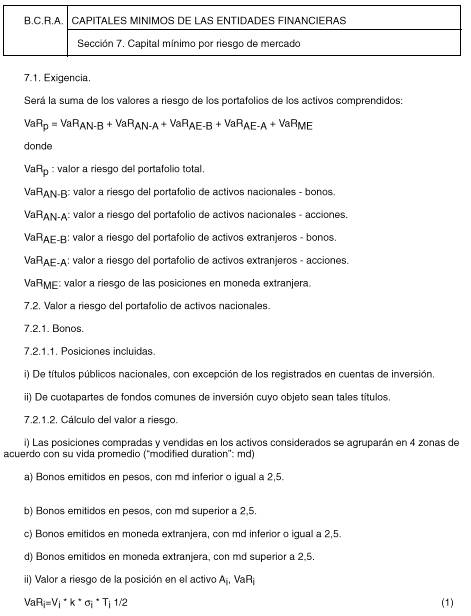

Sección 7. Capital mínimo por riesgo de mercado.

7.1. Exigencia.

7.2. Valor a riesgo del portafolio de activos nacionales.

7.3. Valor a riesgo del portafolio de activos extranjeros.

7.4. Valor a riesgo de las posiciones de moneda extranjera.

7.5. Definiciones y valores.

7.6. Cómputo.

7.7. Responsabilidades.

7.8. Sanciones.

Sección 8. Responsabilidad patrimonial computable.

8.1. Determinación.

8.2. Conceptos computables.

8.3. Aportes de capital.

Sección 9. Bases de observancia de las normas.

9.1. Base individual.

9.2. Base consolidada.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

Sección 1. Capital mínimo |

1.1. Exigencia.

La exigencia de capital mínimo que las entidades financieras deberán tener integrada al último día de cada mes será equivalente al mayor valor que resulte de la comparación entre la exigencia básica y la suma de las determinadas por riesgos de crédito y de tasa de interés.

1.2. Incremento de exigencia en función de custodia y/o de agente de registro.

1.2.1. Función de custodia de los títulos representativos de las inversiones de los fondos de jubilaciones y pensiones.

Los bancos comerciales tendrán que registrar un exceso de responsabilidad patrimonial computable respecto de la exigencia de capital mínimo equivalente al 0,25 % del importe de los valores en custodia, que deberá mantenerse invertido en títulos públicos nacionales u otros destinos que autorice el Banco Central de la República Argentina y afectarse en garantía a favor de dicha Institución para responder a eventuales incumplimientos.

Los títulos que se afecten en garantía deberán depositarse en una cuenta especial abierta a tal efecto en la Caja de Valores S.A. a nombre de la entidad y a la orden del Banco Central de la República Argentina.

El importe a invertir en títulos deberá determinarse sobre la base de los saldos al cierre de cada mes y el depósito efectuarse en la citada cuenta dentro de las 72 horas hábiles siguientes, informándolo a Créditos del B.C.R.A. en igual término con carácter de declaración jurada.

1.2.2. Función de agente de registro de letras hipotecarias escriturales.

Los bancos comerciales deberán observar las normas contenidas en el punto 1.2.1., con la salvedad de que el exceso de 0,25% se calculará sobre el importe de las letras hipotecarias escriturales registradas, consideradas al valor neto de las amortizaciones efectivizadas.

1.2.3. Desempeño de ambas funciones.

La determinación del incremento de la exigencia de capital mínimo se efectuará aplicando el porcentaje fijado sobre la suma de los importes correspondientes a los valores en custodia y a las letras hipotecarias escriturales registradas, consideradas al valor neto de las amortizaciones efectivizadas.

1.3. Integración.

A los fines de determinar el cumplimiento de la exigencia de capital mínimo, la integración a considerar será la responsabilidad patrimonial computable.

1.4. Incumplimientos.

Los incumplimientos al capital mínimo exigido darán lugar a las siguientes consecuencias:

1.4.1. Nuevas entidades.

Revocación de la autorización para funcionar si no se integra el capital mínimo exigido dentro de los 60 días corridos de su otorgamiento.

1.4.2. Entidades en funcionamiento.

1.4.2.1 Deberá presentarse un plan de regularización y saneamiento, con ajuste a los términos previstos en el artículo 34 de la Ley de Entidades Financieras, dentro del plazo de 20 días corridos siguientes al cierre del mes en que se registre alguna de estas circunstancias:

i) Incumplimiento superior al 3%, medido respecto de la exigencia de capital mínimo.

ii) Cuatro incumplimientos consecutivos de hasta el 3% de esa exigencia.

1.4.2.2. Sin perjuicio de ello, la Superintendencia de Entidades Financieras y Cambiarias podrá designar veedor con las facultades establecidas en la citada ley.

1.4.2.3. Además, la obligación de presentar dicho plan originará las siguientes consecuencias, cuyo levantamiento estará sujeto a la resolución que se adopte respecto del plan presentado:

i) En todo momento y a partir del primer día del mes siguiente al del incumplimiento que determine la mencionada obligación, el importe de los depósitos y otras obligaciones por intermediación financiera —en monedas nacional y extranjera—, según los conceptos considerados por las normas pertinentes, no podrá exceder del nivel que, en promedio mensual de saldos diarios, haya alcanzado durante el mes en que se verifique dicho incumplimiento.

ii) Limitación al acceso a adelantos en cuenta y redescuentos por liquidez transitoria.

iii) Exclusión de la nómina de entidades autorizadas a participar en operaciones de cambio y de mercado abierto en forma directa con el Banco Central de la República Argentina.

iv) Impedimento para:

a) Transformación de entidades financieras.

b) Instalación de filiales en el país y en el exterior.

c) Instalación de oficinas de representación en el exterior.

d) Participación en entidades financieras del exterior.

v) Los incumplimientos al capital mínimo exigido, medidos por las deficiencias de integración, y los excesos al límite establecido en el punto 1.4.2.3.i), estarán sujetos a su cargo equivalente a 24% nominal anual.

Los cargos podrán ser reducidos en casos excepcionales, cuando se den circunstancias atenuantes y ponderando las causales que originaron el incumplimiento.

Los cargos no ingresados en tiempo y forma estarán sujetos a un interés equivalente a 40% efectivo anual durante el período del incumplimiento.

El Banco Central de la República Argentina podrá debitar de oficio en la cuenta corriente de la entidad, total o parcialmente cuando a su juicio así se justifique, los cargos y los correspondientes intereses.

A los efectos de determinar la tasa mensual aplicable en concepto de cargo, se utilizará la siguiente expresión:

c = n* TNA/365

donde

c: cargo, en tanto por ciento, con dos decimales.

TNA: tasa nominal anual aplicable al incumplimiento, en tanto por ciento.

n: cantidad de días del mes al que corresponda el incumplimiento.

Para determinar el interés por los cargos no ingresados en tiempo y forma, se aplicará la siguiente expresión:

i = [(1 + TEA) ** n/365 - 1] * 100

donde

i: tasa de interés correspondiente al período de mora, en tanto por ciento, con dos decimales.

TEA: tasa efectiva anual durante el período de mora, en tanto por uno.

n: cantidad de días corridos entre la fecha de vencimiento fijada para la efectivización y el día anterior al de la presentación de la pertinente nota de débito para la cuenta corriente abierta en el Banco Central de la República Argentina.

A los fines del redondeo de las magnitudes de "c" e "i", se incrementarán los valores en una unidad cuando el tercer dígito de las fracciones sea igual o mayor que 5, desechando estas últimas si resultan inferiores.

1.4.2.4. No podrán distribuirse dividendos en efectivo, ni efectuarse pagos de honorarios, participaciones o gratificaciones provenientes de la distribución de resultados de la entidad, en tanto los planes de regularización y saneamiento estén pendientes de presentación o, habiéndose presentado, la Superintendencia de Entidades Financieras y Cambiarias los haya observado o verifique su incumplimiento.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

Sección 2. Capital mínimo básico. |

2.1 Exigencias.

Serán las siguientes:

2.1.1. Bancos comerciales mayoristas: $ 10 millones.

2.1.2. Restantes entidades financieras: $ 15 millones.

2.2. Entidades en funcionamiento al 31.10.95.

2.2.1. Exigencias a partir del 1.1.99.

Serán de $ 5 millones para los bancos, excepto los comerciales mayoristas, y las entidades financieras no bancarias que hasta el 31.12.98 se encontraban sujetos a exigencias básicas inferiores a ese importe.

2.2.2. Exigencias a partir del 1.1.2003.

Serán equivalentes a las fijadas en el punto 2.1.

2.3. Compañías financieras que operen en comercio exterior o a término.

A las compañías financieras que realicen operaciones de comercio exterior que impliquen la asunción directa de riesgos o responsabilidad emergente (tales como las vinculadas a créditos documentarios), u operaciones de pase y a término con moneda extranjera, les resultarán aplicables las exigencias básicas fijadas para los bancos comerciales.

2.4. Bancos comerciales que actúen como custodios y/o agentes de registro.

2.4.1. Función de custodia de los títulos representativos de las inversiones de los fondos de jubilaciones y pensiones.

2.4.1.1. Exigencia.

Los bancos comerciales tendrán que registrar una responsabilidad patrimonial computable igual o superior a $ 50 millones o al equivalente al 5% del importe de los valores en custodia, provenientes de los fondos de jubilaciones y pensiones, el mayor de ambos.

2.4.1.2. Integración.

Se admitirá integrar el complemento necesario para alcanzar el requerimiento mínimo, mediante una fianza que respalde en forma global todas las operaciones de custodia de la entidad afianzada hasta dicho importe, extendida por bancos del exterior con al menos dos calificaciones internacionales de riesgo "A" o superior otorgadas por cualesquiera de las calificadoras admitidas por las normas sobre evaluación de entidades financieras o de bancos locales cuyas calificaciones, asignadas por la Superintendencia de Entidades Financieras y Cambiarias, sean 1 ó 2.

En los casos de entidades que sean sucursales de bancos del exterior se considerará el patrimonio de la casa matriz, en los términos definidos por el organismo de supervisión a los fines del cumplimiento de la exigencia de capital, siempre que se encuentre sujeta a un régimen de supervisión consolidada y que su calificación internacional de riesgo —otorgada por al menos dos de las calificadoras admitidas— alcance el nivel mínimo fijado.

2.4.1.3. Cómputo.

La determinación de la exigencia y verificación de su cumplimiento se efectuará sobre la base de los saldos al cierre de cada mes.

2.4.2. Función de agente de registro de letras hipotecarias escriturales.

Los bancos comerciales deberán observar las normas contenidas en el punto 2.4.1., con la salvedad de que la exigencia de 5% establecida en el punto 2.4.1.1. se calculará sobre el importe de las letras hipotecarias escriturales registradas, consideradas al valor neto de las amortizaciones efectivizadas.

2.4.3. Desempeño de ambas funciones.

La determinación de la responsabilidad patrimonial computable mínima se efectuará aplicando el porcentaje fijado sobre la suma de los importes correspondientes a los valores en custodia y a las letras hipotecarias escriturales registradas, consideradas al valor neto de las amortizaciones efectivizadas.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

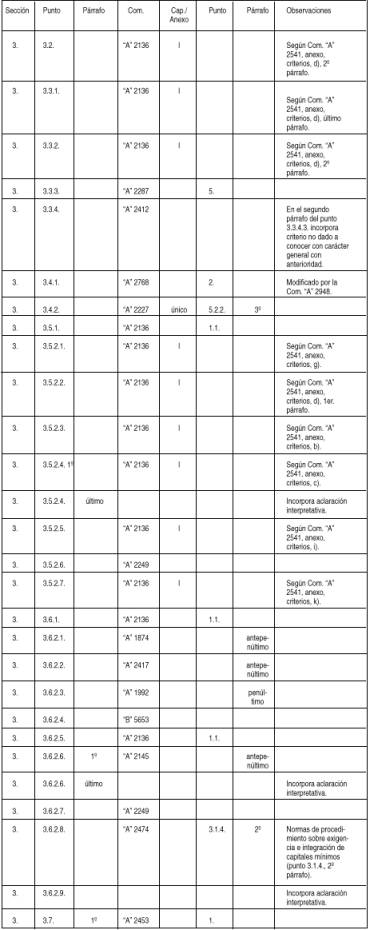

Sección 3. Capital mínimo por riesgo de crédito. |

3.1 Exigencia.

Se determinará aplicando la siguiente expresión:

Cer=k * [a * Ais + b * Aif + r * (Vrf + Vrani)]

donde

Cer: capital mínimo exigido en función del riesgo de crédito.

k: factor vinculado a la calificación asignada a la entidad según la evaluación efectuada por la Superintendencia de Entidades Financieras y Cambiarias, teniendo en cuenta la siguiente escala:

|

Calificación asignada |

Valor de "k" |

|

1 |

0,970 |

|

2 |

1,000 |

|

3 |

1,050 |

|

4 |

1,100 |

|

5 |

1,150 |

A este efecto, se considerará la última calificación informada, para el cálculo de la exigencia que corresponda al tercer mes siguiente a aquel en que tenga lugar la notificación. En tanto no se comunique, el valor de "k" será igual a 1.

a: 0,15

b: 0,125

Ais: activos inmovilizados incorporados al patrimonio hasta el 30.6.93.

Aif: activos inmovilizados incorporados al patrimonio desde el 1.7.93.

r: 0,115

Vrf: valor de riesgo de las financiaciones, determinado mediante la suma de los valores obtenidos luego de aplicar la siguiente expresión:

p * Ir * f

De otorgarse la asistencia en moneda distinta de la de los recursos del exterior, la entidad local no podrá asumir el riesgo de cambio entre pesos o dólares estadounidenses y monedas distintas de ellos o entre estas últimas cuando no sean iguales.

3.3.4.4. En el caso de las garantías otorgadas localmente, deberá existir respecto de ellas contragarantías extendidas por la casa matriz o sus sucursales en otros países o por la entidad controlante del exterior, cuya efectivización opere en forma irrestricta a simple requerimiento de la filial o subsidiaria local y en modo inmediato a su eventual ejecución por parte del beneficiario.

3.4. Cómputo de los activos.

3.4.1. Bases individual y consolidada mensual.

Los conceptos comprendidos se computarán a base de los promedios mensuales de saldos diarios del mes anterior al que corresponda la determinación de la exigencia (capitales, intereses, primas y diferencias de cotización, según corresponda, netos de las previsiones por riesgos de incobrabilidad y desvalorización y de las depreciaciones y amortizaciones acumuladas que les sean atribuibles, sin deducir el 50% del importe mínimo exigido de la previsión por riesgo de incobrabilidad sobre la cartera correspondiente a deudores clasificados "en situación normal" o de "cumplimiento normal" y las financiaciones que se encuentran cubiertas con garantías preferidas "A").

3.4.2. Base consolidada trimestral.

Se considerarán los saldos al cierre del trimestre, aplicando en los demás aspectos las correspondientes disposiciones establecidas.

3.5. Ponderadores de riesgo.

3.5.1. Valores.

Se aplicarán los establecidos en la correspondiente tabla.

3.6.2.5. El mayor indicador de riesgo que corresponda computar respecto de las operaciones con un mismo cliente, también se aplicará sobre las fianzas, avales y otras responsabilidades eventuales que le hayan sido otorgados.

3.6.2.6. Las responsabilidades eventuales originadas en operaciones de redescuento o cesión de cartera entre entidades serán computadas por la cedente dentro de "Vrf", asignándoles los indicadores de riesgo que correspondan según las tasas pactadas con los deudores obligados en la cartera objeto de esa transferencia.

Tales operaciones serán consideradas por la cesionaria dentro de "Vrani".

3.6.2.7. La entidad que haya otorgado su aval respecto de créditos documentarios vinculados a operaciones de comercio exterior y otras financiaciones otorgadas por otra entidad financiera local con imputación a líneas de bancos del exterior aplicará a la responsabilidad eventual asumida el indicador de riesgo atribuible a la tasa pactada de la operación avalada o la mayor que corresponda, conforme a la definición de "Ir".

3.6.2.8. A las financiaciones otorgadas en el exterior por filiales y subsidiarias sujetas a consolidación se les aplicará indicador de riesgo igual a 1 cualquiera sea su tasa.

3.6.2.9. En los casos en que se empleen tasas de descuento, a efectos de determinar el nivel del indicador de riesgo aplicable, deberá calcularse la tasa equivalente a la de interés nominal anual vencida.

3.7. Aplicación incorrecta de ponderadores e indicadores de riesgo.

Los incumplimientos en materia de requisitos para la aplicación de ponderadores e indicadores de riesgo, que determinen una menor integración de capital mínimo respecto de la exigida, estarán sujetos a un cargo calculado a la tasa de 30% nominal anual, sin perjuicio de la Vigencia: de las demás disposiciones contenidas en el punto 1.4. de la Sección 1.

Ello en la medida en que el recálculo de la exigencia de capital mínimo aplicando los ponderadores e indicadores de riesgo exigidos normativamente determine una deficiencia en su integración.

3.8. Incremento de exigencia alternativo a la colocación de deuda.

El ejercicio de la opción de no emitir deuda, según lo previsto en las normas sobre emisión y colocación obligatoria de deuda, determinará el aumento de las exigencias de capital mínimo por riesgos de crédito y de tasa de interés que, de ser mayor que la exigencia básica, deban integrarse a partir del último día del mes subsiguiente a aquel en que opere el vencimiento del plazo máximo que puede mediar entre cada emisión y colocación. A tal efecto se multiplicará por 1,05 la suma de los resultados de las expresiones a que se refieren los puntos 3.1. de esta sección y 6.1. de la Sección 6.

Esta mayor exigencia caducará automáticamente el mes siguiente a aquel en que la entidad efectivice una colocación, según lo previsto en las normas sobre emisión y colocación obligatoria de deuda, previa demostración de esa circunstancia a la Superintendencia de Entidades Financieras y Cambiarias.

En caso de realización de ardid o acción que a juicio de la Superintendencia de Entidades Financieras y Cambiarias implique, directa o indirectamente, soslayar el cumplimiento de las normas citadas, el mencionado coeficiente de aumento será de 1,10.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

Sección 4. Tabla de ponderadores de riesgo. |

1.4.2. Deberán ser amonedados o conformar barras de "buena entrega", contando en este último caso con el sello de alguna de las firmas refinadoras, fundidoras y ensayadoras y ex ensayadoras y fundidoras incluidas en la nómina dada a conocer por el B. C. R. A.

1.5. Otras cuentas corrientes, cuentas de corresponsalía y otras cuentas a la vista en bancos del país y en bancos del exterior con calificación internacional de riesgo comprendida en la categoría "investment grade". 20

2. Títulos públicos.

2.1. Sujetos a exigencia de capital mínimo por riesgo de mercado. 0

2.2. Otros del país

2.2.1. Del gobierno nacional. 0

2.2.2. De gobiernos provinciales, municipales y de la Ciudad de Buenos Aires, con garantía de la coparticipación federal de impuestos mediante la cesión (directa o indirecta) de los correspondientes derechos 0

2.2.3. De empresas y sociedades del estado, excepto de economía mixta o con participación estatal:

2.2.3.1. Del gobierno nacional o con su garantía expresa. 50

2.2.3.2. De los gobiernos provinciales, municipales y de la ciudad de Buenos Aires, cuya emisión no cuente con la garantía expresa del gobierno nacional. 100

2.3. Bonos de agencias o dependencias de gobiernos centrales de países integrantes de la Organización de Cooperación y Desarrollo Económicos (O. C. D. E.) que cuenten con calificación internacional de riesgo "A" o superior. 20

2.4. Provenientes de pases con el B. C. R. A. 0

3. Préstamos.

3.1. Al sector privado no financiero.

3.1.1. Con garantías preferidas.

3.1.1.1. En efectivo (en pesos, dólares estadounidenses, francos franceses, francos suizos, libras esterlinas, marcos alemanes y yenes) y oro. 0

3.1.1.2. Cauciones de certificados de depósito a plazo fijo emitidos por la propia entidad acreedora.

i) De pesos o dólares estadounidenses. 0

ii) De francos franceses, francos suizos, libras esterlinas, marcos alemanes y yenes o de títulos valores públicos nacionales, en ambos casos computados por el 90% de su valor de mercado. 0

3.1.1.3. Aval del Gobierno Nacional (únicamente respecto de operaciones vigentes al 30.6.93). 0

3.1.1.4. Reembolsos automáticos de operaciones de exportación correspondientes a convenios de créditos recíprocos multilaterales y bilaterales de comercio exterior. 0

3.1.1.5. Fondos de garantía provinciales, siempre que éstos cuenten con la afectación especial de recursos provenientes de la coparticipación federal de impuestos. 0

3.1.1.6. En títulos valores públicos nacionales, computados por el 90% de su valor de mercado. 0

3.1.1.7. Hipoteca.

i) En primer grado sobre inmuebles para vivienda propia que sean objeto del gravamen, cuando se trate de financiaciones otorgadas a partir del 1.1.98, para su adquisición o mejora o cancelación de préstamos preexistentes acordados con ese destino (de acuerdo con el Manual de Originación y Administración de Préstamos Inmobiliarios), y según sea el resultado de la comparación entre los valores del índice de "Evolución del precio del metro cuadrado en operaciones de venta (promedio país)", que mensualmente elabora el Banco Hipotecario S. A. y cuya serie publica el B. C. R. A., correspondientes al tercer mes anterior a aquel en que se otorgue la financiación y al mes base —octubre de 1997=100—, conforme a la siguiente escala:

iii) En primer grado sobre inmuebles para usos distintos de vivienda propia, computada por el 50% del valor de tasación de tales bienes. 75

iv) Vinculada a inmuebles para usos distintos de vivienda propia, sobre el importe que supere el 50% del valor de tasación de tales bienes.

v) En primer grado sobre inmuebles para vivienda propia que sean objeto del gravamen, cuando se trate de financiaciones otorgadas para su adquisición o mejora o cancelación de préstamos preexistentes acordados con ese destino, y se verifiquen las siguientes condiciones:

a) Valor máximo de tasación del bien: $ 70.000.

b) Plazo máximo: 10 años.

c) Cumplimiento de los restantes lineamientos establecidos en el Manual de Originación y Administración de Préstamos Inmobiliarios, con excepción de la exigencia vinculada a la forma de determinar los ingresos computables de los solicitantes.

Respecto del apoyo crediticio que no supere el 50% del valor de tasación de tales bienes. 50

Respecto del apoyo crediticio que supere el 50% del valor de tasación de tales bienes. 100

3.1.1.8. Prenda.

i) Fija con registro en primer grado o con desplazamiento hacia la entidad sobre vehículos automotores, respecto del apoyo crediticio que no supere el 75% del valor de mercado de tales bienes. 50

ii) Fija con registro en primer grado o con desplazamiento hacia la entidad sobre vehículos automotores, respecto del importe que supere el 75% del valor de mercado de tales bienes. 100

3.1.1.9. "Warrant" sobre trigo, maíz, girasol, soja y azúcar y, en operaciones que cuenten con la aprobación previa de la Superintendencia de Entidades Financieras y Cambiarias, sobre otros productos:

i) Respecto del apoyo crediticio que no supere el 90% del valor de mercado de tales bienes. 50

ii) Sobre el importe que supere el 90% del valor de mercado de tales bienes. 100

3.1.1.10. Constituidas por facturas a cobrar a consumidores, emitidas por empresas de servicios públicos proveedoras de electricidad, gas, agua, teléfono, etc.

i) Respecto de la asistencia que no supere el 80% del valor nominal. 75

ii) Sobre el excedente. 100

3.1.1.11. Constituidas por cupones de tarjetas de crédito.

i) Respecto de la asistencia que no supere el 75% del valor nominal. 75

ii) Sobre el excedente. 100

3.1.1.12. Otorgadas por sociedades de garantía recíproca, inscriptas en el registro habilitado en el B.C.R.A., en la medida en que las tasas de interés de las respectivas operaciones no superen las fijadas para el primer tramo de la Tabla de Indicadores de Riesgo aplicables para calcular la exigencia de capital mínimo por riesgo de crédito. 50

3.1.2. Créditos documentarios utilizados, excepto los de pago diferido, cuya documentación de embarque aún no haya sido entregada al cliente. 50

3.2. Al sector público no financiero.

3.2.1. Gobierno Nacional. 0

3.2.2. Gobiernos provinciales, municipales y de la Ciudad de Buenos Aires y sus empresas — cualquiera sea la naturaleza jurídica—, con garantía de la coparticipación federal de impuestos mediante la cesión (directa o indirecta) de los correspondientes derechos y que cuenten con la pertinente intervención del Ministerio de Economía y Obras y Servicios Públicos de la Nación. 0

3.2.3. Empresas de los gobiernos nacional, provinciales, municipales y de la Ciudad de Buenos Aires, excepto las operaciones comprendidas en el punto 3.2.2.

3.2.3.1. Constituidas como sociedades de economía mixta o con participación estatal, con la garantía expresa del gobierno nacional. 0

3.2.3.2. Del gobierno nacional, no constituidas como sociedades de economía mixta o con participación estatal. 50

3.3. Al sector financiero.

3.3.1. Banco de la Nación Argentina. 0

3.3.2. Bancos oficiales de provincias y del Gobierno de la Ciudad de Buenos Aires, con garantía (directa o indirecta) de la coparticipación federal de impuestos. 0

3.4. Con aval de bancos del exterior.

3.4.1. Casa matriz o banco controlante de la entidad financiera local o sus sucursales en otros países y sus subsidiarias, siempre que estén sujetas a un régimen de supervisión consolidada y que la casa matriz o controlante esté radicada en países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior o en otros países cuyos bancos centrales o autoridad de control equivalente hayan suscripto con el B.C.R.A. convenios de cooperación en materia de supervisión bancaria. 0

3.4.2. Otros bancos del exterior con calificación internacional de riesgo comprendida en la categoría "investment grade". 20

3.5. A bancos del exterior.

3.5.1. Casa matriz o banco controlante de la entidad financiera local o sus sucursales en otros países y a sus subsidiarias, siempre que estén sujetas a un régimen de supervisión consolidada y que la casa matriz o controlante esté radicada en países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior o en otros países cuyos bancos centrales o autoridad de control equivalente hayan suscripto con el B.C.R.A. convenios de cooperación en materia de supervisión bancaria. 0

3.5.2. Otros con calificación internacional de riesgo comprendida en la categoría "investment-grade". 20

4. Otros créditos por intermediación financiera.

4.1. Por operaciones con el Banco Central de la República Argentina. 0

4.2. Obligaciones negociables y otros títulos valores de deuda comprados.

4.2.1. Emisiones propias. 0

4.2.2. Emitidas por sociedades de economía mixta o con participación estatal, de los gobiernos nacional, provinciales, municipales y de la Ciudad de Buenos Aires, cuya emisión cuente con la garantía expresa del gobierno nacional. 0

4.3. Alquileres devengados a cobrar por locaciones financieras.

4.3.1. De inmuebles para vivienda del arrendatario y vehículos automotores. 50

4.3.2. De los demás bienes. 75

4.4. Compras a término de títulos valores públicos nacionales y de moneda extranjera, vinculadas o no a pases pasivos, y sus correspondientes primas a devengar.

4.4.1. Con margen de cobertura de 20 % o más en la especie transada o en certificados de depósito a plazo fijo en la propia entidad interviniente. 0

4.4.2. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4.4.3. Otras. 20

4.5. Deudores por ventas a término de títulos valores públicos nacionales y de moneda extranjera, vinculadas o no a pases activos.

4.5.1. Con margen de cobertura de 20% o más en la especie transada o en certificados de depósito a plazo fijo en la propia entidad interviniente. 0

4.5.2. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4.5.3. Otros. 20

4.6. Compras al contado a liquidar de títulos valores y de moneda extranjera, y sus correspondientes primas a devengar. 0

4.7. Deudores por ventas al contado a liquidar de moneda extranjera y de títulos valores. 0

4.8. Compras a término de títulos valores privados y otros, excepto públicos nacionales, vinculadas o no a pases pasivos, y sus correspondientes primas a devengar.

4.8.1. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4.8.2. Otras. 50

4.9. Deudores por ventas a término de títulos valores privados y otros, excepto públicos nacionales, vinculadas o no a pases activos.

4.9.1. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4.9.2. Otros. 50

4.10. Operaciones vencidas al contado a liquidar y a término de títulos valores públicos nacionales, privados y otros y de moneda extranjera, vinculadas o no a pases, en las cuales la entidad financiera ya hubiera efectivizado su prestación y se encontrara pendiente la recepción de la contrapartida convenida, cualquiera sea la modalidad de registración contable empleada.

4.10.1. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 20

4.10.2. Otras. 100

4.11. Otras compras a término, sus correspondientes primas a devengar y deudores por otras ventas a término.

4.11.1. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4. 11.2. Otras. 50

4.12. Cauciones y pases bursátiles.

4.12.1. De títulos valores públicos nacionales.

4.12.1.1. Con margen de cobertura de 20% o más en la especie transada. 0

4.12.1.2. Con otros márgenes de cobertura. 20

4.12.2. Con contrapartes con calificación internacional de riesgo comprendida en la categoría "investment grade". 0

4.12.3. Otras. 50

4.13. Con bancos del exterior.

4.13.1. Casa matriz o banco controlante de la entidad financiera local o con sus sucursales en otros países y con sus subsidiarias, siempre que estén sujetas a un régimen de supervisión consolidada y que la casa matriz o controlante esté radicada en países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior o en otros países cuyos bancos centrales o autoridad de control equivalente hayan suscripto con el B.C.R.A. convenios de cooperación en materia de supervisión bancaria. 0

4.13.2. Otros con calificación internacional de riesgo comprendida en la categoría "investment grade". 20

4.13.3. Provenientes de pases con el B.C.R.A. 0

4.14. Con el sector financiero.

4.14.1. Banco de la Nación Argentina. 0

4.14.2. Bancos oficiales de provincias y del Gobierno de la Ciudad de Buenos Aires, con garantía (directa o indirecta) de la coparticipación federal de impuestos. 0

4.15. Con aval de bancos del exterior.

4.15.1. Casa matriz o banco controlante de la entidad financiera local o sus sucursales en otros países y sus subsidiarias, siempre que estén sujetas a un régimen de supervisión consolidada y que la casa matriz o controlante esté radicada en países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior o en otros países cuyos bancos centrales o autoridad de control equivalente hayan suscripto con el B.C.R.A. convenios de cooperación en materia de supervisión bancaria. 0

4.1.5.2. Otros bancos del exterior con calificación internacional de riesgo comprendida en la categoría "investment grade". 20

5. Bienes en locación financiera.

5.1. Inmuebles para vivienda del arrendatario.

5.1.1. Financiaciones otorgadas a partir del 1.1.98, según sea el resultado de la comparación entre los valores del índice de "Evolución del precio del metro cuadrado en operaciones de venta (promedio país)" que, mensualmente, elabora el Banco Hipotecario S.A. y cuya serie publica el B.C.R.A., correspondientes al tercer mes anterior a aquel en que se otorgue la financiación y al mes base —octubre de 1997= 100—, conforme a la siguiente escala:

5.1.1.1. Hasta 1,50:

i) Sobre el 75% del valor de los bienes. 50

ii) Sobre el resto de la financiación. 100

5.1.1.2. Más de 1,50 y hasta 2. 100

5.1.1.3. Más de 2. 200

El ponderador aplicable a cada operación no se modificará por las variaciones posteriores del índice utilizable.

5.1.2. Financiaciones otorgadas hasta el 31.12.97.

5. 2.1 . Sobre el 75% del valor de los bienes. 50

5.1.2.2. Sobre el resto de la financiación. 100

5.2. Otros inmuebles.

5.2.1. Sobre el 50% del valor de los bienes. 75

5.2.2. Sobre el resto de la financiación. 100

5.3. Vehículos automotores.

5.3.1. Sobre el 75% del valor de los bienes. 50

5.3.2. Sobre el resto de la financiación. 100

6. Otros activos no inmovilizados, excepto los deducibles para la determinación de la responsabilidad patrimonial computable.

6.1. Sujetos a exigencia de capital mínimo por riesgo de mercado. 0

6.2. Otros.

6.2.1. Participaciones en el capital de sociedades del país y del exterior. 100

6.2.2. Cuotapartes de fondos comunes de inversión cuyos activos estén constituidos por: 0

6.2.2.1. Títulos valores públicos nacionales. 0

6.2.2.2. Bonos de agencias o dependencias de gobiernos centrales de países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior. 20

6.2.3. Demás. 100

7. Fianzas, avales y otras responsabilidades eventuales.

7.1. Créditos documentarios de pago diferido cuya documentación de embarque aún no haya sido entregada al cliente. 50

7.2. Por cumplimiento de obligaciones contractuales y/o mantenimiento de ofertas. 100

7.3. Al sector público no financiero.

7.3.1. Gobierno Nacional. 0

7.3.2. Gobiernos provinciales, municipales y de la Ciudad de Buenos Aires y sus empresas — cualquiera sea la naturaleza jurídica—, con garantía de la coparticipación federal de impuestos mediante la cesión (directa o indirecta) de los correspondientes derechos y que cuenten con la pertinente intervención del Ministerio de Economía y Obras y Servicios Públicos de la Nación. 0

7.3.3. Empresas de los gobiernos nacional, provinciales, municipales y de la Ciudad de Buenos Aires, excepto las operaciones comprendidas en el punto 7.3.2.

7.3.3.1. Constituidas como sociedades de economía mixta o con participación estatal, con la garantía expresa del gobierno nacional. 0

7.3.3.2. Del gobierno nacional, no constituidas como sociedades de economía mixta o con participación estatal. 50

7.4. Diferencias entre los precios de mercado y de ejercicio cuando resulten a favor de la entidad, por derechos emergentes de contratos de opciones de compra y venta.

7.4.1. Cubiertos con márgenes de garantía o reposición, en mercados institucionalizados del país o de países integrantes de la Organización de Cooperación y Desarrollo Económicos (O.C.D.E.) que cuenten con calificación internacional de riesgo "A" o superior. 0

7.4.2. Con el Banco de la Nación Argentina. 0

7.5. Demás. 100

Las calificaciones internacionales de riesgo exigidas precedentemente deberán ser otorgadas por alguna de las calificadoras admitidas por las normas sobre evaluación de entidades financieras.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

Sección 5. Tabla de indicadores de riesgo. |

|

OPERACIONES EN PESOS Y MONEDA EXTRANJERA Tasa de interés nominal anual vencida en % |

INDICADOR DE RIESGO |

|

Hasta 18 |

1,00 |

|

Más de 18 a 21 |

1,10 |

|

Más de 21 a 24 |

1,20 |

|

Más de 24 a 27 |

1,30 |

|

Más de 27 a 30 |

1,40 |

|

Más de 30 a 33 |

1,50 |

|

Más de 33 a 36 |

1,60 |

|

Más de 36 a 39 |

1,90 |

|

Más de 39 a 42 |

2,20 |

|

Más de 42 a 45 |

2,50 |

|

Más de 45 a 48 |

2,80 |

|

Más de 48 a 51 |

3,10 |

|

Más de 51 a 54 |

3,40 |

|

Más de 54 a 57 |

3,70 |

|

Más de 57 a 60 |

4,00 |

|

Más de 60 a 63 |

4,30 |

|

Más de 63 a 66 |

4,60 |

|

Más de 66 a 69 |

5,00 |

|

Más de 69 a 72 |

5,40 |

|

Más de 72 a 75 |

6,00 |

|

Más de 75 a 78 |

6,50 |

|

Más de 78 |

7,00 |

Asistencia financiera —en pesos o en moneda extranjera

— a clientes que cuenten con calificación internacional de

riesgo no inferior a la otorgada a los títulos públicos nacionales,

asignada por alguna de las calificadoras admitidas

por las normas sobre evaluación de entidades financieras,

siempre que la tasa de interés pactada —fija o variable—

no supere la de los préstamos a empresas de primera línea

según la encuesta que publica el Banco Central de la República

Argentina, vigente al segundo día anterior al del otorgamiento

o a la fecha en que contractualmente deba repactarse

la tasa de interés, más dos puntos porcentuales anuales. 0.80

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

Sección 6. Capital mínimo por riesgo de tasa de interés. |

6.1. Exigencia.

Será equivalente al resultado de la siguiente expresión:

rp’: rp más 0,01.

rd: tasa promedio de depósitos en dólares de 30 a 59 días del mes al que corresponden los activos y pasivos alcanzados por la exigencia, según la encuesta diaria del Banco Central de la República Argentina, en tanto por uno.

rd’: rd más 0,01.

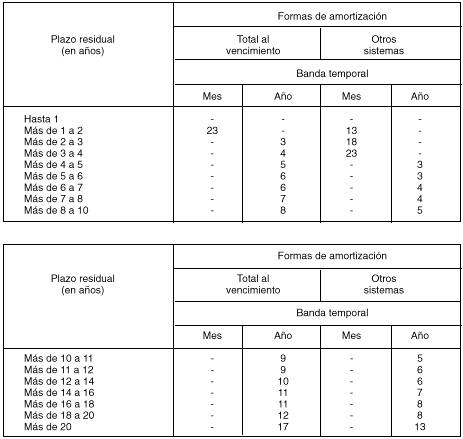

6.3. Bandas temporales.

Para descontar los flujos de fondos y establecer los valores presentes, los ingresos y egresos de fondos pertinentes se agruparán por bandas temporales definidas de la siguiente forma:

6.3.1. Una banda inicial, denominada "banda cero".

6.3.2. Bandas mensuales, para los primeros 24 meses.

6.3.3. Bandas anuales, para los 27 años siguientes.

6.3.4. Una última banda para los flujos que vencen a partir del trigésimo año, cuyo punto medio será de 420 meses.

6.4. Activos y pasivos comprendidos.

6.4.1. Conceptos incluidos.

Activos y pasivos por operaciones de intermediación financiera, incluidos los siguientes:

6.4.1.1. Disponibilidades.

6.4.1.2. Títulos valores, incluidos los registrados en cuentas de inversión.

6.4.1.3. Préstamos y depósitos de títulos valores no sujetos a exigencia de capital mínimo por riesgo de mercado.

6.4.1.4. Intereses por préstamos y depósitos de títulos valores sujetos a exigencia de capital mínimo por riesgo de mercado.

6.4.1.5. Pases activos y pasivos, incluyendo las posiciones a término, de títulos valores, de documentos de la cartera de créditos y otras especies no sujetos a exigencia de capital mínimo por riesgo de mercado.

6.4.1.6. Créditos y obligaciones por posiciones a término vinculadas a pases activos y pasivos, respectivamente.

6.4.1.7. Compras y ventas a término no vinculadas a pases y sus contrapartidas, de títulos valores no alcanzados por la exigencia de capital mínimo por riesgo de mercado.

6.4.1.8. Créditos diversos vinculados a la venta de activos inmovilizados, inclusive los tomados en defensa o en pago de créditos.

6.4.2. Exclusiones.

6.4.2.1. Activos y derivados sobre ellos sujetos a exigencia de capital mínimo por riesgo de mercado.

6.4.2.2. Tenencias en moneda extranjera no sujetas a exigencia de capital mínimo por riesgo de mercado, excepto dólares estadounidenses.

6.4.2.3. Operaciones al contado a liquidar de títulos valores y moneda extranjera.

6.4.2.4. Aceptaciones.

6.4.2.5. Activos expuestos a riesgo de tasa de interés, en la medida en que se encuentre cubierto por contratos de derivados concertados con bancos del exterior que cuenten con calificación internacional de riesgo "A" o superior otorgada por alguna de las calificadoras admitidas por las normas sobre evaluación de entidades financieras.

La concertación de tales contratos deberá ser informada a la Superintendencia de Entidades Financieras y Cambiarias.

6.4.2.6. Activos que deben deducirse para determinar la responsabilidad patrimonial computable.

6.4.2.7. Deuda subordinada computada para la integración de la responsabilidad patrimonial computable.

6.4.2.8. Otros conceptos sugeridos por las entidades financieras que establezca el Directorio del Banco Central de la República Argentina a propuesta de la Superintendencia de Entidades Financieras y Cambiarias, siempre que ello sea consistente con la definición general de activos y pasivos computables a los fines de la determinación de la exigencia de capital mínimo por riesgo de tasa de interés.

6.5. Cómputo de los conceptos comprendidos.

Se tendrán en cuenta los activos y pasivos comprendidos del mismo mes al que correspondan los considerados para determinar la exigencia de capital mínimo por riesgo de crédito.

Los activos y pasivos en moneda extranjera se convertirán a dólares estadounidenses según el tipo de cambio del último día hábil del mes al que correspondan.

Los flujos de fondos comprenderán capitales, intereses y otros accesorios.

En el caso de los créditos, se tomará el flujo a vencer de capital e intereses —considerando en cuanto a estos últimos la suspensión de su devengamiento respecto de los créditos en los que se haya optado por ello— neto de la aplicación de los porcentajes de previsionamiento por riesgo de incobrabilidad. En el caso de los deudores clasificados "en situación normal" o de "cumplimiento normal" y las financiaciones que se encuentren cubiertas con garantías preferidas "A", se deducirá sólo el 50% del importe exigible.

A tales efectos los flujos de fondos por financiaciones a imputar en cada banda temporal se considerarán netos de las previsiones por riesgo de incobrabilidad computables, teniendo en cuenta la proporción resultante según la clasificación del deudor para el mes al que corresponda el cálculo de la exigencia.

Las posiciones en cada activo computable, no sujeto a exigencia de capital mínimo por riesgo de mercado, se determinarán según la metodología a que se refiere el punto 7.5.3. de la Sección 7.

6.6. Imputación a las bandas temporales.

6.6.1. Operaciones a tasa fija.

6.6.1.1. Criterio general.

Los flujos de fondos de estas operaciones se imputarán a las bandas temporales según su situación contractual.

6.6.1.2. Criterios especiales.

Se dará un tratamiento distinto de la situación contractual a los siguientes conceptos:

i) El 50% del promedio de los saldos de depósitos en cuenta corriente y en caja de ahorros del mes al que corresponda el cálculo de "VaR R ", excepto aquéllas cuya remuneración supere en más de un punto la tasa de interés nominal anual por depósitos en caja de ahorros según la encuesta diaria del Banco Central de la República Argentina del segundo día anterior al que corresponda la imposición, excluidas de este último concepto las cuentas "Fondo de desempleo para los Trabajadores de la industria de la construcción" y "Pago de remuneraciones".

En estos casos, los importes computables podrán imputarse, hasta la concurrencia, en valor absoluto, del flujo de fondos positivo de los respectivos activos netos de cada periodo, antes de considerar esta imputación, en la banda temporal que para cada caso se indica seguidamente:

a) Entidades con calificación 1 ó 2 asignada por la Superintendencia de Entidades Financieras y Cambiarias: la que elija cada entidad.

b) Entidades con calificación 3 asignada por la Superintendencia de Entidades Financieras y Cambiarias: la que elija cada entidad, sin superar la banda temporal correspondiente al tercer año.

Sin perjuicio de ello, también se admitirá que los mencionados depósitos constituidos en dólares estadounidenses se imputen para cubrir descalces en pesos y viceversa, a opción de cada entidad.

ii) El 100% de las líneas de crédito contingentes tomadas a tasa fija o variable basada en un indicador de origen externo, irrevocables y de utilización irrestricta a simple requerimiento sin necesidad de aviso previo, asignadas por bancos del exterior que cuenten con calificación internacional de riesgo "A" o superior otorgada por alguna de las calificadoras admitidas por las normas sobre evaluación de entidades financieras o por bancos locales que cuenten con calificación 1 ó 2 asignada por la Superintendencia de Entidades Financieras y Cambiarias.

El margen disponible se imputará en la banda inicial ("banda cero").

Por su parte, la cancelación del uso de esas líneas, se imputará a las bandas temporales según los siguientes criterios:

a) Entidades con calificación 1 ó 2 asignada por la Superintendencia de Entidades Financieras y Cambiarias, a opción de cada entidad, dentro de las condiciones pactadas contractualmente.

b) Restantes entidades, a opción de cada entidad, dentro de las condiciones pactadas contractualmente, sin superar la banda temporal correspondiente al tercer año.

iii) El 100% de las líneas de crédito contingentes otorgadas a otras entidades financieras, a tasa fija o variable basada en un indicador de origen externo, irrevocables y de utilización irrestricta a simple requerimiento sin necesidad de aviso previo.

El margen otorgado se imputará en la banda inicial ("banda cero"), en tanto que la cancelación del uso de esas líneas se imputará teniendo en cuenta las condiciones pactadas contractualmente.

Las entidades que no cuenten con calificación asignada por la Superintendencia de Entidades Financieras y Cambiarias considerarán a los efectos previstos en los apartados i) y ii) precedentes el resultado de la evaluación especial que, a ese fin, les comunique la Superintendencia de Entidades Financieras y Cambiarias, observando los criterios de imputación correspondientes a las entidades con calificación asignada de nivel equivalente.

6.6.2. Operaciones a tasa variable basada en indicador externo.

A las operaciones a tasa variable basada en un indicador de origen externo (por ejemplo, LIBOR), se les dará el mismo tratamiento que a las concertadas a tasa fija.

6.6.3. Operaciones a tasa variable basada en indicador local.

6.6.3.1. Pasivos.

En el caso de los pasivos a tasa variable referida a un indicador de origen local (por ejemplo encuestas de tasas pasivas), se tendrán en cuenta sólo los flujos de fondos que se extiendan hasta el período en que, según las previsiones de los contratos, corresponda efectuar el primer ajuste de tasa de interés, adicionando en dicho período los remanentes a vencer a partir de ese momento.

6.6.3.2. Activos.

i) Se dará el tratamiento establecido para los pasivos a tasa variable basada en un indicador local a las financiaciones, incluyendo las instrumentadas mediante títulos públicos, al sector público no financiero nacional, provincial y municipal, siempre que en esos dos últimos casos cuenten con garantía de la afectación de recursos de la coparticipación federal o provincial de impuestos u otros cuya distribución se ajuste a regímenes similares al de la Ley 23.548 y complementarias y con la pertinente intervención del Ministerio de Economía y Obras y Servicios Públicos de la Nación y del Banco Central de la República Argentina.

De igual manera se tratarán las financiaciones que cuenten con garantía de regalías por hidrocarburos, energía o similares.

ii) Los restantes activos a tasa variable referida a un indicador local, a opción de cada entidad, estarán sujetos al siguiente tratamiento:

a) Cómputo individual.

Cuando su plazo residual sea de hasta un año, se aplicará respecto de ellos el mismo tratamiento que el previsto para los pasivos a tasa variable basada en un indicador local.

En el caso de los activos de plazo residual mayor, el 60% del saldo se imputará al período al que corresponda la primera revisión de la tasa y el remanente, según el plazo y tipo de amortización, conforme al cuadro inserto en el apartado c).

b) Cómputo global por línea.

Las financiaciones correspondientes a una misma línea de crédito (préstamos hipotecarios, prendarios, personales, etc.), podrán considerarse en forma global para cada una de ellas e imputarse los respectivos flujos de fondos según el siguiente criterio:

· El 60%: a la banda temporal correspondiente al tercer mes, con independencia del período en que corresponda efectuar la primera revisión de la tasa.

· El remanente: conforme al cuadro inserto en el apartado c), considerando el plazo residual promedio de la respectiva cartera.

Cuando el plazo residual promedio de cada cartera sea igual o inferior a un año, la totalidad de sus flujos de fondos se imputará a la banda temporal correspondiente al sexto mes.

c) Imputaciones.

6.6.4. Imputaciones a la banda inicial.

Los flujos de fondos que se indican seguidamente se imputarán a la banda cero:

6.6.4.1. Activos y pasivos a la vista, excepto en este último caso los que sean objeto del tratamiento especial previsto en el punto 6.6.1.2. —inciso i)—, o con vencimiento indefinido.

6.6.4.2. Préstamos susceptibles de titulización o venta, con garantía prendaria en primer grado sobre automotores, hipotecarios originados según el manual aplicable en esa materia y otros que establezca el Banco Central de la República Argentina, a tasa fija o variable.

Esta imputación sólo se admitirá durante los tres primeros meses de vigencia de tales financiaciones, incluido el mes en que se efectivice el préstamo, considerando para ello, en el caso de los créditos de desembolsos parciales y sucesivos, el primero que se efectúe.

6.6.4.3. Saldos vencidos, incluyendo, en el caso de las obligaciones de pago periódico, tanto las cuotas vencidas como los flujos a vencer, cuando —de estar previsto contractualmente— la entidad haya hecho uso de la opción de declarar vencida en su totalidad la operación a la que correspondan.

6.6.4.4. El margen disponible o acordado, según corresponda, de líneas contingentes de crédito, según lo previsto en los apartados ii) e iii) del punto 6.6.1.2.

6.6.4.5. Las operaciones de pase con el Banco Central de la República Argentina.

6.6.5. Imputaciones a la banda del primer mes.

Los márgenes utilizados y los saldos exigibles correspondientes a financiaciones instrumentadas mediante tarjeta de crédito se incluirán en la primera de las bandas.

6.6.6. Imputaciones de posiciones de activos computables.

6.6.6.1. Positiva o compradora.

Se imputará como tenencia a las bandas temporales por los flujos de fondos del activo comprendido, según las condiciones de emisión o contractuales.

6.6.6.2. Negativa o vendedora.

Se imputará a las bandas temporales por los flujos de fondos del activo comprendido según las condiciones de emisión o contractuales, con signo negativo.

6.7. Cálculo de la exigencia para un escenario crítico.

También deberá efectuarse el cálculo de la exigencia de capital mínimo por riesgo de tasa de interés para un supuesto de escenario crítico, considerando s p igual a 0,0774 y s d igual a 0,0303 en la fórmula utilizable para ello.

La información sobre los cálculos efectuados a ese fin deberá remitirse al Area de Análisis de la Superintendencia de Entidades Financieras y Cambiarias.

7.3. Valor a riesgo del portafolio de activos extranjeros.

7.3.1. Bonos.

7.3.1.1. Posiciones incluidas.

i) De títulos públicos de gobiernos extranjeros y títulos de deuda de empresas extranjeras.

ii) De cuotapartes de fondos comunes de inversión cuyo objeto sean tales títulos.

Las posiciones consideradas deberán discriminarse según la moneda de emisión de cada instrumento, independientemente de la residencia del emisor.

En los casos de activos expresados en monedas distintas del dólar estadounidense, la entidad deberá considerar el riesgo de dos posiciones: la compuesta por el activo y la posición en moneda extranjera, determinándose sobre esta última la correspondiente exigencia de capital.

El valor de todas las posiciones se expresará en dólares estadounidenses, convirtiendo las monedas distintas de éste según el tipo de pase que elabora el Banco de la Nación Argentina.

Los contratos derivados sobre tasas de interés deberán convertirse en posiciones en los activos subyacentes relevantes. Por ejemplo, los "swaps" de tasas se tratarán como una combinación de dos posiciones en títulos, una comprada y otra vendida, con los intereses (fijos o variables) y emisores que correspondan.

7.3.1.2. Cálculo del valor a riesgo.

Se seguirá la metodología aplicable a los activos nacionales - bonos.

Se calculará el valor a riesgo de acuerdo con lo previsto en el punto 7.3.1.1. para los casos de diferentes monedas de emisión, obteniéndose el valor a riesgo total del portafolio de bonos extranjeros como la suma de los valores a riesgo de cada moneda:

7.5. Definiciones y valores.

7.5.1. Cotización habitual.

Los activos comprendidos deberán contar con cotización habitual en los mercados, que surja diariamente de transacciones relevantes en cuyo monto la eventual liquidación de los activos de que se trate no pueda distorsionar significativamente su valor de mercado.

7.5.2. Operaciones excluidas.

Se excluirán de los portafolios sujetos al cálculo de su valor a riesgo los "swaps" y otros derivados sobre activos no alcanzados por la presente normativa, siempre que tales operaciones tengan por objeto cubrir riesgos de la operatoria de intermediación financiera, sin perjuicio de lo cual la concertación de tales contratos deberá ser informada a la Superintendencia de Entidades Financieras y Cambiarias en la forma y oportunidad que se establezcan.

Tampoco se computarán los activos que deben deducirse a los fines del cálculo de la responsabilidad patrimonial computable.

7.5.3. Posición en cada activo (V i ).

Podrán netearse posiciones opuestas en el mismo instrumento.

La posición neta resultante deberá mostrar la exposición que la entidad posee en cada activo considerado, por lo cual estará constituida por (los signos se exponen entre paréntesis):

Tenencia de contado (+)

Compras al contado a liquidar y a término (+)

Ventas al contado a liquidar y a término (-)

Compras a término vinculadas a pases pasivos (+)

Ventas a término vinculadas a pases activos (-)

Compra de opciones de compra (valor nocional multiplicado por la delta de la opción) (+)

Venta de opciones de compra (valor nocional multiplicado por el valor absoluto de la delta de la opción) (-)

Compra de opciones de venta (valor nocional multiplicado por el valor absoluto de la delta de la opción) (-)

Venta de opciones de venta (valor nocional multiplicado por la delta de la opción) (+)

Préstamos de títulos valores, netos de la previsión por riesgo de incobrabilidad, con excepción del 50% del importe mínimo exigido constituido sobre la cartera correspondiente a deudores clasificados "en situación normal" o de "cumplimiento normal" y la que se encuentra cubierta con garantías preferidas "A" (+)

Depósitos de títulos valores (-)

Préstamos de monedas extranjeras distintas del dólar estadounidense, netos de la previsión por riesgo de incobrabilidad, con excepción del 50% del importe mínimo exigido constituido sobre la cartera correspondiente a deudores clasificados "en situación normal" o de "cumplimiento normal" y la que se encuentra cubierta con garantías preferidas "A" (+)

Depósitos de monedas extranjeras distintas del dólar estadounidense (-)

Si el resultado de la posición es negativo, se considerará una posición vendida; de ser positivo se considerará una posición comprada.

Para la determinación de V i , los valores nominales de los bonos o acciones incluidos en cada una de las operaciones precedentes deberán multiplicarse por el precio de contado del activo.

7.5.4. Precios y cálculo.

El cálculo de la exigencia de capital mínimo por riesgo de mercado se realizará sobre la base de las posiciones que las entidades posean al cierre de las operaciones del día en el mercado local, usando los precios vigentes a ese momento.

En caso de no contarse con cotización de algún instrumento, se utilizará la última disponible.

En los días en que no se registren operaciones en los mercados, se repetirán los valores de la exigencia del día hábil inmediato anterior.

7.5.5. Coeficiente "k".

Su valor será igual a 2,32.

7.5.6.1. Activos nacionales.

El Banco Central de la República Argentina informará mensualmente los valores de s j que se utilizarán para el cálculo del valor a riesgo de los activos nacionales —con excepción de los fondos comunes de inversión—, especificando además, y en su caso, a qué zona pertenece cada uno según su vida promedio.

La información se suministrará el último día hábil del mes y se utilizará para los cálculos correspondientes a las posiciones diarias del mes siguiente.

Las tenencias de activos nacionales cuyas volatilidades no sean publicadas por el Banco Central de la República Argentina —con excepción de los fondos comunes de inversión integrados por los activos comprendidos— no generarán requerimientos de capital por riesgo de mercado y recibirán el tratamiento de "no cotizables" a los efectos de la aplicación del pertinente límite máximo global en materia de fraccionamiento del riesgo crediticio.

7.5.6.2. Activos extranjeros.

Para activos extranjeros, la entidad deberá calcular las volatilidades como el desvío estándar del retorno diario de los activos, siguiendo la metodología que se expone a continuación:

7.5.6.3. Fondos comunes de inversión.

El cálculo de las volatilidades de los fondos comunes de inversión integrados por los activos comprendidos será efectuado por las entidades financieras a base del valor de sus cuotapartes, aplicando la metodología expuesta precedentemente.

7.5.6.4. Frecuencia de cálculo y utilización de los valores resultantes de las volatilidades de activos extranjeros y de fondos comunes de inversión —del país o del exterior— se observará la frecuencia seguida por el Banco Central de la República Argentina respecto de los activos nacionales, es decir que el valor obtenido se considerará para la determinación de los valores a riesgo de los portafolios que se registren diariamente durante el mes siguiente.

7.5.7. Tiempo necesario para deshacer una operación.

El valor mínimo para este factor es 5.

En la medida en que las posiciones mantenidas por la entidad sean de gran valor o que se constituyan en activos menos líquidos, con menor volumen de transacciones diarias, el valor de T i aumentará. La entidad financiera deberá determinar el valor de T i que considera adecuado, dados el tamaño de su tenencia y la liquidez del mercado de ese activo.

Por lo tanto, este factor no será el mismo para todos los activos ni igual entre entidades financieras. El valor de T i utilizado para un contrato derivado puede diferir del valor de T i para la posición en el activo subyacente relevante.

En caso de que no exista cotización fluida de opciones y la entidad deba neutralizar su impacto mediante el mercado de futuros, el monto a comprar o vender para neutralizar la posición se determinará sobre la base de la delta de la posición total en el activo. La delta de la posición total se calculará como promedio ponderado por monto (valor nacional en el caso de opciones) de las posiciones individuales en el activo.

7.5.8. Tasa de interés (r).

Para el cálculo del valor a riesgo de los derivados sobre activos nacionales, se utilizará la tasa de interés para préstamos a empresas de primera línea a 30 días de plazo, en pesos o en dólares estadounidenses, según se trate de derivados sobre activos en pesos o en dólares estadounidenses, correspondientes al quinto día hábil anterior al del cálculo, de acuerdo con la información que proporciona el Banco Central de la República Argentina.

Para el caso de derivados sobre activos extranjeros, se utilizará la tasa de interés para el bono a un año del gobierno nacional del país en cuya moneda se exprese el activo.

7.5.9. Valuación de opciones.

Para el cálculo de los coeficientes vinculados a opciones (delta, gamma, vega) se aceptará el modelo de valuación de opciones de Black-Scholes. En él se utilizará como dato, cuando sea pertinente, la volatilidad publicada por el Banco Central de la República Argentina.

En los casos de opciones exóticas, o cuando la entidad posea un método alternativo de valuación, su utilización deberá ser aprobada por la Superintendencia de Entidades Financieras y Cambiarias.

7.5.10. Derivados no contemplados.

En los casos de contratos de derivados no contemplados expresamente, el tratamiento a emplear para determinar el valor a riesgo deberá consultarse a la Superintendencia de Entidades Financieras y Cambiarias.

7.6. Cómputo.

7.6.1. Exigencia de capital.

En cada mes, se determinará en forma diaria considerando:

7.6.1.1. la exigencia de capital mínimo (punto 1.1. de la Sección 1.) establecida al fin del mes anterior, la cual se mantendrá constante durante todo el mes, y

7.6.1.2. la exigencia VaR p para las posiciones diarias de los activos comprendidos.

7.6.2. Integración de capital.

En cada mes, se determinará en forma diaria considerando:

7.6.2.1. la responsabilidad patrimonial computable del último día del mes anterior y

7.6.2.2. en forma extracontable, el cambio de valor diario que se produzca en el portafolio de activos incluidos en los cálculos de la exigencia por riesgo de mercado como consecuencia de cambios en sus precios de mercado, desde la última cotización registrada al cierre del mes inmediato anterior.

En caso de producirse incorporaciones (compras) de activos durante el mes, se tomará solamente la variación en el valor de esos activos desde su incorporación. En caso de ventas de estos activos (cierres de posiciones) deberá tenerse en cuenta la pérdida o ganancia resultante entre el precio de venta y el último precio al que haya sido valuada la posición.

7.6.3. Defecto de integración.

En caso de producirse un defecto de integración diaria de hasta 3% de la exigencia total requerida, originado en el cómputo de la exigencia VaR p , la entidad financiera deberá reponer el capital y/o reducir sus posiciones de activos financieros hasta lograr cumplir el requisito establecido, para lo cual contará con un plazo de 5 días hábiles, contados a partir de la primera deficiencia. A partir del sexto día hábil, las deficiencias estarán sujetas a un cargo diario equivalente al 24% nominal anual, calculado sobre la mayor deficiencia diaria registrada en el mes.

En caso de producirse un defecto de integración superior al 3%, y no poder ser subsanado mediante una disminución de sus posiciones de activos financieros o a través de la reposición del capital en el término de 10 días hábiles contados desde la primera deficiencia, o cuando luego del quinto día hábil contado en la misma forma subsistan defectos de hasta el 3%, dentro de las 24 horas siguientes deberá informarse la situación a la Superintendencia de Entidades Financieras y Cambiarias, sin perjuicio de lo cual se aplicarán las disposiciones contenidas en el punto 1.4.2. de la Sección 1.

Para la determinación y liquidación del cargo por la deficiencia diaria de integración de la exigencia de capital originada en el cómputo de los valores a riesgo de mercado (mayor deficiencia diaria y cantidad de días con deficiencia), se tendrá en cuenta el incremento del defecto sobre la eventual deficiencia calculada al último día del mes anterior respecto de la exigencia de capital.

7.7. Responsabilidades.

Las entidades financieras que operen comprando y/o vendiendo, cualquiera sea su importe, contratos de opciones y aquéllas que en cualquiera de los días de un mes registren activos (suma de las posiciones compradas y vendidas de los activos comprendidos) que en conjunto superen el 25% de la responsabilidad patrimonial computable registrada al último día del segundo mes anterior deberán definir las responsabilidades en el manejo de la política de administración del riesgo que se asume por las posiciones sujetas a la exigencia de capital mínimo por riesgo de mercado.

Ello implicará designar las personas que tendrán a su cargo la correcta aplicación de la metodología de cálculo establecida y la responsabilidad primaria de la adopción de los recaudos necesarios para mantener las posiciones cubiertas con el capital requerido, en especial las acciones conducentes a regularizar los defectos de integración diaria que superen el 3% de la exigencia. También serán responsables de suministrar la información en tiempo y forma a la Superintendencia de Entidades Financieras y Cambiarias conforme al régimen informativo que se establezca en la materia.

Las modificaciones de la nómina de los responsables designados, del Gerente General y del miembro del Directorio, Consejo de Administración o autoridad equivalente a quien se reporte la función, oportunamente suministrada, deberán ser comunicadas a dicha Superintendencia dentro de los diez días corridos siguientes de producidas.

7.8. Sanciones.

Las acciones en que incurran los funcionarios responsables según lo previsto en el punto 7.7. y que impliquen el ocultamiento o no cómputo de operaciones que deban ser consideradas a los fines de determinar el valor a riesgo de los activos financieros determinará la aplicación a ellos y a la entidad financiera de las disposiciones del artículo 41 de la Ley de Entidades Financieras, a cuyo efecto se tendrán en cuenta las siguientes pautas:

7.8.1. Multa de entre 1,5 y 3 veces el importe de la mayor deficiencia diaria originada en el cómputo de los valores a riesgo registrada en el periodo del incumplimiento.

La entidad financiera y las aludidas personas serán solidariamente responsables por las multas que se impongan.

7.8.2. Inhabilitación de dos a cinco años para el desempeño de funciones en la actividad financiera por parte de las personas responsables.

|

B.C.R.A. |

CAPITALES MINIMOS DE LAS ENTIDADES FINANCIERAS |

|

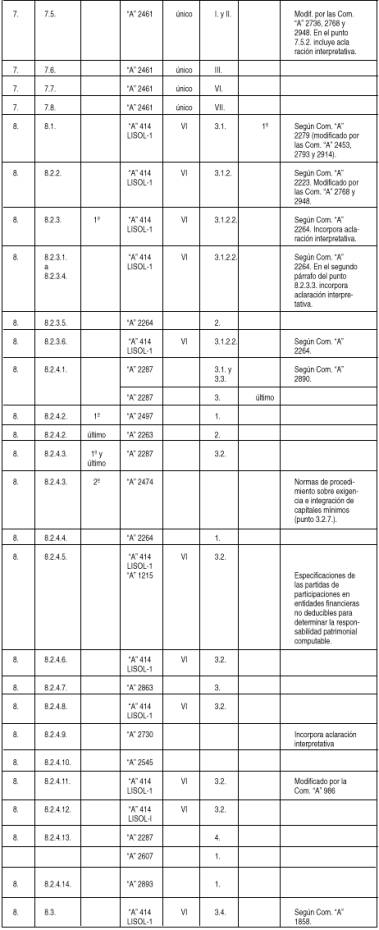

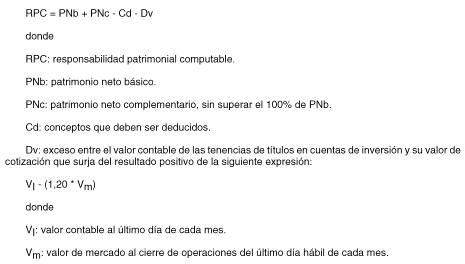

Sección 8. Responsabilidad patrimonial computable. |

8.1 Determinación.

La responsabilidad patrimonial computable de las entidades financieras, a los efectos de las normas reglamentarias de las prescripciones de los artículos 30 y 32 de la Ley de Entidades Financieras y demás disposiciones del Banco Central de la República Argentina que se refieran a ese concepto, surgirá de la siguiente expresión:

8.2 Conceptos computables.

8.2.1. Patrimonio neto básico.

Comprende los siguientes rubros del patrimonio neto:

8.2.1.1. Capital social.

8.2.1.2. Aportes no capitalizados.

8.2.1.3. Ajustes al patrimonio.

8.2.1.4. Reservas de utilidades.

8.2.1.5. Resultados no asignados. El resultado positivo del último ejercicio cerrado se computará una vez que se cuente con dictamen del auditor.

Además, en los casos de consolidación, incluye:

8.2.1.6. Participación de terceros.

8.2.2. Patrimonio neto complementario.

Comprende el resultado positivo o negativo de la suma algebraica de los siguientes conceptos:

8.2.2.1. Obligaciones contractualmente subordinadas a los demás pasivos, emitidas en las condiciones establecidas en el punto 8.2.3. (+).

8.2.2.2. 100 % de los resultados registrados hasta el último estado contable trimestral que cuente con informe del auditor, correspondiente al último ejercicio cerrado y respecto del cual el auditor aún no haya emitido su dictamen (+/-).

8.2.2.3. 100 % de los resultados del ejercicio en curso registrados al cierre del último estado contable trimestral, una vez que cuente con informe del auditor (+/-)

8.2.2.4. 50 % de las ganancias o 100% de las pérdidas, desde el último estado contable trimestral o anual que cuente con informe o dictamen del auditor. Dichos porcentajes se aplicarán sobre el saldo neto acumulado calculado al cierre de cada mes, en tanto no sea de aplicación lo previsto en los dos apartados anteriores (+/-).

8.2.2.5. 100 % de los quebrantos que no se encuentren considerados en los estados contables, correspondientes a la cuantificación de los hechos y circunstancias informados por el auditor, conforme a lo previsto en las Normas mínimas sobre auditorias externas respecto de los informes con los resultados de las revisiones limitadas de los estados contables, al cierre de cada trimestre (-).

8.2.2.6. Previsiones por riesgo de incobrabilidad sobre la cartera correspondiente a deudores clasificados "en situación normal" o de "cumplimiento normal" y las financiaciones que se encuentren cubiertas con garantías preferidas "A" (sólo el 50 % del importe mínimo exigido) (+).

A los fines del cómputo del 100% de los resultados registrados hasta el último balance trimestral o anual, el respectivo estado contable con el informe del auditor deberá estar presentado con anterioridad a la fecha en que resulta obligatoria la presentación del balance mensual.

8.2.3. Deuda subordinada computable.

Los títulos valores de deuda u otras obligaciones de la entidad, contractualmente subordinados a los demás pasivos, que se admite computar a los fines de determinar la responsabilidad patrimonial computable, deberán observar los siguientes requisitos:

8.2.3.1. Condiciones de emisión.

i) El plazo promedio ponderado de vida al momento de la emisión no deberá ser inferior a 5 años.

Ese plazo será el que resulte de dividir por 365 la suma de los días que medien entre la fecha de emisión y la del vencimiento de cada uno de los servicios de amortización del capital, multiplicados por la proporción que represente cada uno de los servicios en relación con el total del instrumento, considerados a su valor nominal.

En caso de que los intereses previstos en la emisión resulten, a juicio de la Superintendencia de Entidades Financieras y Cambiarias, notoriamente superiores a los que habitualmente se establecen en emisiones de similares características, a fin de establecer el plazo promedio de la obligación se utilizará el método "duration".

Dicho plazo surgirá de ponderar el número de días que medien entre la fecha de emisión y la del vencimiento de cada uno de los servicios futuros en concepto de capital e intereses, según corresponda, por la proporción que represente el valor económico de cada uno de los servicios en relación con el valor económico del instrumento. A este último efecto, se considerará el valor presente neto de los flujos futuros de fondos descontado a su tasa interna de retorno.

ii) El rescate anticipado de la obligación, en caso de preverse, solo podrá ser efectuado a opción del deudor siempre que:

a) cuente con autorización de la Superintendencia de Entidades Financieras y Cambiarias en forma previa al ejercicio de la opción y

b) la responsabilidad patrimonial computable, luego del rescate, resulte igual o superior a la exigencia de capital mínimo.

iii) La conversión en acciones de la emisora, en caso de preverse, podrá ser concretada, en los términos que se establezcan contractualmente, según alguna de las siguientes posibilidades:

a) solo a opción del deudor, o

b) solo a opción del acreedor, o

c) a opción de cualquiera de ellos, indistintamente.

iv) El instrumento no deberá contener cláusulas que declaren la obligación de plazo vencido en caso de falta de pago de los servicios de amortización o de interés de ésta u otras deudas o por cualquier otro motivo, salvo quiebra.

v) En el instrumento deberá preverse que, en caso de quiebra de la entidad y una vez satisfecha la totalidad de las deudas con los demás acreedores no subordinados, sus tenedores tendrán prelación en la distribución de fondos sólo y exclusivamente con respecto a los accionistas —cualquiera sea la clase de acciones—, con expresa renuncia a cualquier privilegio general o especial.

Además, se establecerá que esa distribución se efectuará entre todas las deudas subordinadas en forma proporcional a los pasivos verificados.

8.2.3.2. Importe computable.

A partir del comienzo de cada uno de los últimos cinco años de vida de cada emisión, el importe computable será disminuido en el 20% del valor nominal emitido neto de las amortizaciones efectivizadas.

En ningún caso, el importe computable al inicio de cada uno de esos períodos podrá ser mayor que el resultante de aplicar acumulativamente dicho porcentaje sobre la obligación residual a la finalización de cada uno de esos años, según el cronograma de servicios de amortización del capital fijado.

El total de este concepto podrá alcanzar hasta el equivalente al 50% del patrimonio neto básico.

En caso de que la colocación se realice bajo la par, para la determinación de la responsabilidad patrimonial computable se tendrá en cuenta el importe efectivamente percibido, es decir deducidos los descuentos de emisión, no considerándose tales las comisiones retenidas por el agente colocador interviniente.

8.2.3.3. Autorización previa.

Sólo se admitirá el cómputo como patrimonio neto complementario si media autorización previa de la Superintendencia de Entidades Financieras y Cambiarias, cuya intervención tendrá por objeto verificar la observancia de los requisitos enumerados y, en particular, que la entidad cumpla con la exigencia de capital mínimo.

Si la Superintendencia no se expide expresamente dentro del término de 30 días corridos contados desde la fecha de presentación por parte de la entidad, se dará por otorgada la autorización.

8.2.3.4. Falta de pago de los servicios.

La sola falta de pago de alguno/s de los servicios de amortización o de interés de las deudas subordinadas, no será considerada causal de revocación de la autorización para funcionar como entidad financiera, en tanto que:

i) se determine la forma de extinguir la obligación impaga dentro del año de vencida,

ii) se atiendan normalmente las demás obligaciones no subordinadas,

iii) no se distribuyan dividendos en efectivo a los accionistas y

iv) no se abonen honorarios a los directores y síndicos, excepto en los casos en que desempeñen funciones ejecutivas.

El incumplimiento de estas exigencias por parte de la entidad no implicará responsabilidad alguna para el Banco Central de la República Argentina, aspecto que deberá constar expresamente en los prospectos de ofrecimiento y en el instrumento emitido.

8.2.3.5. Recompra.

Las entidades financieras no podrán comprar para su posterior recolocación sus propias emisiones de deuda subordinada que haya sido o sea considerada a los fines de la determinación de la responsabilidad patrimonial computable.

8.2.3.6. Concepto de subordinación.

Se considera que una deuda es subordinada respecto de otros pasivos cuando, en igualdad de condiciones en cuanto a eventuales privilegios o entre acreedores quirografarios, el acreedor de dicha deuda acepta otorgar prelación en el cobro de la acreencia, en caso de quiebra del deudor, a los otros pasivos en igualdad de condiciones. En el caso que se reglamenta, dicho carácter implica la situación descripta en el punto 8.2.3.1.v) precedente.

8.2.4. Conceptos deducibles.

8.2.4.1. Saldos en cuentas de corresponsalía y otras colocaciones a la vista en bancos y otras instituciones financieras del exterior que no cuenten con calificación internacional de riesgo comprendida en la categoría "investment grade", otorgada por alguna de las calificadoras admitidas por las normas sobre evaluación de entidades financieras.

Esta deducción se realizará por el mayor saldo en cada banco que se registre durante el mes al que corresponda la determinación de la responsabilidad patrimonial computable.

A tal fin, no se deducirán los saldos en cuentas de corresponsalía y otras colocaciones a la vista, que se registren respecto de:

a) La casa matriz de las sucursales locales de bancos del exterior o de sus filiales y de sus subsidiarias en otros países, en la medida en que aquélla esté sujeta a supervisión sobre base consolidada.

b) Los bancos u otras instituciones financieras del exterior sujetos a supervisión sobre base consolidada que ejerzan el control de entidades financieras locales constituidas bajo la forma de sociedades anónimas.