Secretaría de Hacienda

DEUDA PUBLICA

Resolución 429/99

Apruébase el "Procedimiento de pago de comisiones diferidas para los títulos públicos emitidos bajo el Decreto Nº 340/96" y modifícase el título "Compromiso de mercado secundario" del "Procedimiento para el cálculo de comisiones de mercado secundario" que fuera aprobado en el Anexo de la Resolución Nº 393/99.

Bs. As., 13/8/99

VISTO, el Expediente Nº 080-004914/99 del Registro del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, el Decreto Nº 340 de fecha 1º de Abril de 1996, la Resolución de la SECRETARIA DE HACIENDA Nº 238 del 8 de abril de 1996 y sus modificatorias y la Resolución de la SECRETARIA DE HACIENDA Nº 393 del 6 de agosto de 1999, y

CONSIDERANDO:

Que por el artículo 1º del Decreto Nº 340/96 se estableció un sistema para la emisión, colocación, negociación y liquidación de los Instrumentos de Endeudamiento Público que se destinan al mercado local.

Que desde la creación de dicho sistema se ha observado una evolución favorable en lo referido al desarrollo del mercado primario de Instrumentos de Endeudamiento Público.

Que resulta conveniente continuar con el dictado de medidas que colaboren con el desarrollo del mercado secundario de Instrumentos de Endeudamiento Público.

Que por el inciso c) del artículo 9º del Decreto Nº 340 se autorizó a la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, a pactar, abonar y reconocer comisiones a los agentes y entidades financieras intervinientes en la colocación primaria de Instrumentos de Endeudamiento Público.

Que resulta de interés promover la liquidez de los Instrumentos de Endeudamiento Público, a fin de facilitar la regularidad en las colocaciones primarias y propender a la baja del costo de financiamiento en el mercado interno de deuda pública.

Que el esquema propuesto de comisiones por creación de mercado secundario promueve la liquidez de los Instrumentos de Endeudamiento Público, sin aumentar el valor nominal de las comisiones pagadas por el Tesoro Nacional.

Que, de acuerdo con las características propias de cada Instrumento de Endeudamiento Público, resulta necesario discriminar en cada caso el nivel de comisiones que se paguen diferidas en relación a las comisiones de pago contado.

Que en el actual esquema de colocaciones en el mercado local resulta de especial interés remunerar, para las Letras y Bonos del Tesoro, no sólo la colocación primaria, sino también la liquidez que proporcionan los Creadores de Mercado mediante su actividad en el mercado secundario.

Que, en virtud de lo establecido por la Resolución Nº 238/96 y sus modificatorias, existen mecanismos de incorporación de Intermediarios Autorizados a la nómina de Creadores de Mercado.

Que resulta conveniente la aprobación del Anexo I a fin de establecer un mecanismo que permita medir en forma objetiva el desempeño de cada Creador de Mercado en el mercado secundario de Instrumentos de Endeudamiento Público.

Que, a fin de simplificar el pago de las comisiones de pago diferido, resulta de interés establecer un cronograma de fechas de pago, separadas a intervalos regulares.

Que a través de la Resolución 393/99 se determinó un criterio similar al propuesto en el Anexo I para el pago de las comisiones de Bonos del Tesoro a Mediano Plazo 8,75%/2002.

Que resulta de interés armonizar ambos procedimientos a fin de simplificar la tareas operativas de monitoreo de mercado secundario.

Que la presente se dicta de conformidad con las autorizaciones conferidas por el artículo 9º del Decreto Nº 340/96.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

Artículo 1º — Establécese que las comisiones de colocaciones primarias, de Instrumentos de Endeudamiento Público definidos por el Decreto Nº 340/96, tendrán una fracción de pago diferido la que será exclusivamente para Creadores de Mercado. El nivel de la tasa de comisión diferida será determinado en el correspondiente llamado a licitación.

Art. 2º — Apruébase el "Procedimiento de pago de comisiones diferidas para los títulos públicos emitidos bajo el Decreto Nº 340/96" que se describe en el Anexo I, el cual forma parte de la presente Resolución.

Art. 3º — Modifícase el título "Compromiso de mercado secundario" del "Procedimiento para el cálculo de comisiones de mercado secundario" aprobado en el ANEXO de la Resolución de la SECRETARIA DE HACIENDA Nº 393/99 por el ANEXO II que forma parte de la presente Resolución.

Art. 4º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Pablo E. Guidotti.

ANEXO I

Procedimiento de pago de comisiones diferidas para los títulos públicos emitidos bajo el Decreto 340/96

En el presente ANEXO se describe el criterio de comisiones para los títulos públicos emitidos bajo el Decreto Nº 340 del 1º de abril de 1996. A partir de la aprobación de la presente las comisiones por colocaciones primarias de los títulos públicos mencionados será descompuesta en dos partes. Una parte de la comisión se pagará en la fecha de liquidación en cada caso y tiene como objeto remunerar la creación primaria de mercado, tanto en las licitaciones como en las suscripciones directas. Tendrán derecho a esta comisión todos los participantes que en cada caso estén autorizados para participar en las colocaciones primarias. Adicionalmente, se pagará una comisión diferida cuyo pago será condicionado al cumplimiento de un criterio de desempeño en la creación de mercado secundario. Tendrán derecho al cobro de esta comisión diferida los bancos que, al momento de cada colocación primaria, integren la nómina de Creadores de Mercado (CM) según los criterios establecidos por la Resolución SH Nº 238 del 8 de abril de 1996 y sus modificatorias y cumplan con el mencionado criterio.

A los fines del cobro de la comisión por creación de mercado secundario, se entiende que los CM contraen una obligación de creación de mercado secundario por un período de tres meses, que comienza el primer día en el que el Mercado Abierto Electrónico (MAE) autorice la cotización de cada instrumento, debiendo cumplirse que tanto la ONCP como los CM estén debidamente notificados por el MAE y que dichas notificaciones hubieran sido recibidas en cada caso antes del inicio de fiscalización. Por ejemplo, si el MAE autoriza la cotización de un instrumento el día 14 de julio y notifica a los CM y a la ONCP antes de las 11:00 horas, el último día del compromiso para ese instrumento será el día 14 de octubre.

El primer pago de comisiones por creación de mercado secundario se realizará entre el primer y el décimo día hábil de noviembre de 1999, debiéndose devengar las comisiones hasta el último día de octubre. Idéntico criterio regirá para los siguientes días de pago; se llevarán a cabo dentro los primeros diez días hábiles cada tres meses (noviembre, febrero, mayo y agosto). Los últimos días para los devengamientos serán los días 30 de octubre, 31 de enero, 30 de abril y 31 de julio. En el caso de las comisiones por Bontes en el día de pago se pagarán las comisiones devengadas sobre los que se disponga al menos de un registro de la media móvil. En el caso de las comisiones por Letes se considera la media móvil correspondiente al promedio de todas las Letes en circulación de más de treinta días al vencimiento. Esto implica que se pagarán las comisiones devengadas hasta la fecha de pago por todas las Letes.

La tasa de comisión de los títulos públicos a emitir, expresada como un porcentaje sobre el valor nominal, será informada en cada llamado a licitación dependiendo de las condiciones de emisión del instrumento que se trate. Asimismo, se determinará en cada llamado a licitación la porción que, de dicha tasa comisión será pagada con un diferimiento, luego del cumplimiento del presente compromiso de creación de mercado secundario a los CM.

Compromiso de creación de mercado secundario.

A fin de medir el compromiso con el mercado secundario de Bontes y Letes por parte de los CM, la Oficina Nacional de Crédito Público (ONCP) medirá la permanencia de cotizaciones en pantallas del Sistema de Operaciones Electrónicas (SIOPEL) y estará facultada para delegar este control en el MAE, en todo o en parte. Para ello, se realizarán al menos 60 registros, entre las 11:00 y las 16:00 horas, de los precios de compra y de venta (precios Bid y Offer, respectivamente) en las pantallas de los Creadores de Mercado en SIOPEL. Sólo se considerarán días hábiles a aquellos días en los que sea hábil simultáneamente en Nueva York y en Argentina. La ONCP tendrá la facultad de modificar el horario de toma de la muestra diaria, en virtud de la práctica en los mercados financieros. Para ello, los CM serán informados dos días antes del día en el que rija el nuevo horario, por correo electrónico, por carta u otros medios.

La ONCP estará facultada a tomar los registros intradiarios ya sea de las pantallas de la agencia de noticias REUTERS que repliquen las pantallas de negociación SIOPEL o bien directamente a través de una terminal SIOPEL.

Los títulos públicos que están alcanzados por este compromiso de creación de mercado secundario son los siguientes:

I. Todas las Letras del Tesoro en circulación que tengan más de treinta días al vencimiento.

II. BONO DEL TESORO A MEDIANO PLAZO "BONTES 9,50%/2001" (Bonte 2001)

III. BONO DEL TESORO A MEDIANO PLAZO "BONTES 8,75%/2002" (Bonte 2002)

IV. BONO DEL TESORO A TASA VARIABLE "BONTES 2003" (Bonte 2003)

V. BONO DEL TESORO A MEDIANO PLAZO "BONTES 11,25%/2004" (Bonte 2004)

VI. Todos aquellos Bontes que se emitan en el marco del Decreto Nº 340/96 y que se anuncie en el correspondiente llamado a licitación. Las condiciones precisas de su incorporación al presente mecanismo de medición será establecido en ocasión del llamado a licitación o aprobación de suscripción directa.

El compromiso detallado en el presente es independiente del compromiso de cotización en el mercado secundario establecido en ocasión de la emisión de los Bontes 2001 y 2004:

Para cada banco, se considerará que cada registro intradiario está de acuerdo con este compromiso si:

a) se encuentran cotizaciones de compra y de venta en cada observación intradiaria (puntas bid-offer) para cada banco, por al menos 2 millones para los Bontes 2001, 2002 y 2004 y 1 millón para las Letes y el Bontes 2003.

b) En todos los casos, tienen cotizaciones de compra y de venta en al menos el 50% de las observaciones de las medias móviles (en base a los promedios diarios) de quince días.

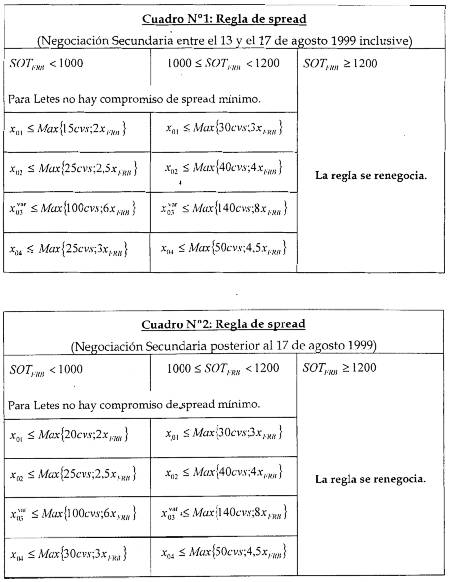

c) el spread bid-offer cumpla con las reglas contenidas en los Cuadros siguientes:

X01.02.04 : Spread bid-offer máximo para los Bontes 2001, 2002 y 2004. (El spread bid-offer es la diferencia entre el precio de venta y el precio de compra). El Bonte 2003 utiliza similar símbolo con el supra índice "var".

SOTFRB : el mayor spread sobre Treasury del precio bid (de compra) del FRB que se encuentra en las pantallas de Reuters "11EMF" y "SISEMB". (El spread sobre Treasury del FRB es la diferencia entre los rendimientos calculados con base semianual del Floating Rate Bond y de un bono comparable del Tesoro Norteamericano).

cvs: centavos sobre precio expresado en 100 de valor nominal.

XFRB : mejor spread del FRB en las pantallas de los corredores Accionaria, López León, Garban y Tradition. Se considerarán las pantallas de los corredores mencionados que aparecen en el servicio informativo REUTERS.

La ONCP podrá reemplazar las pantallas mencionadas si dejaran de funcionar o se detecten fallas. La ONCP deberá comunicar estos cambios a los CM de inmediato.

En caso en que la ONCP hubiera tenido problemas de sistemas para realizar el mínimo de observaciones intradiarias, se considerará que todos los CM han cumplido el requisito para las observaciones intradiarias faltantes. Por ejemplo, en un día con 13 observaciones intradiarias se considerará que las 47 que no pudieron realizarse por problemas técnicos fueron exitosas para todos los Creadores de Mercado.

Las observaciones intradiarias se consolidan en una observación diaria que debe mostrar para todos los CM, el porcentaje de observaciones en las que se cumple el presente compromiso. Se descartarán las observaciones diarias en las que aparezca al menos una observación intradiaria que muestre una variación del mejor precio bid del FRB mayor a US$3, considerando al precio expresado en US$100 de valor nominal. La variación aludida será calculada entre el registro intradiario correspondiente y el último registro intradiario del día anterior. Además, se descartarán las observaciones diarias en las que aparezca al menos una observación intradiaria que muestre SOT FRB >=1200. En este último caso, se deberá renegociar la medición del presente esquema de comisiones entre la Subsecretaría de Financiamiento (SF) y los CM. De no existir acuerdo entre la SF y la mayoría simple de los CM que hubieran cumplido este esquema de creación de mercado secundario hasta su suspensión, la SF comunicará un nuevo esquema que será de cumplimiento obligatorio para todos los CM, a los fines del cobro de la comisión de mercado secundario. Este nuevo esquema será de aplicación sólo para los días en los que se registre al menos una observación intradiaria que cumpla con SOT FRB >=1200.

Si en un día el SOT FRB superara los 1000 puntos básicos pero no así los 1200 puntos básicos, se considerará para todas las observaciones intradiarias de ese día, la regla correspondiente a 1000 <= SOT FRB >1200.

Con los registros diarios de tiempo de exposición en pantallas se realiza una media móvil de quince días hábiles. Para cobrar la comisión se debe tener, al menos, el 70% en todos los valores de las medias móviles de quince días, calculadas diariamente. Un solo registro de la serie de medias móviles, para cualquiera de los títulos públicos mencionados en los Cuadros Nº 1 y Nº 2, por debajo de este porcentaje inhabilita completamente a un banco a cobrar las comisiones por mercado secundario que hubieran sido devengadas hasta la fecha de pago correspondiente.

Dispensa.

En caso en que algún Banco tuviera problemas técnicos dentro del programa SIOPEL o en las líneas de comunicación, cuya responsabilidad recaiga exclusivamente en el MAE, se eliminará el/los registro/s intradiario/s correspondiente/s, para ese Banco. El MAE deberá acreditar esta situación por escrito dentro de las 24 horas de solucionado el problema técnico. Sólo se aceptará esta justificación por inconvenientes técnicos que duren hasta un día de negociación.

Comisión por incumplimiento de terceros.

En caso de incumplimiento del presente compromiso por parte de algún Creador de Mercado, el monto respectivo de comisión será repartido entre los Creadores de Mercado que hubieran cumplido íntegramente el compromiso, de acuerdo al siguiente criterio.

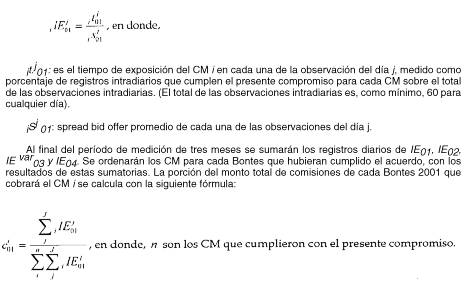

Este monto será repartido en cuartos (mientras sean sólo cuatro los Bontes considerados para esta distribución) según el desempeño en la provisión de liquidez en cada uno de los Bonos del Tesoro mencionados en los Cuadros Nº 1 y Nº 2. El desempeño en cada Bontes será medido según el siguiente índice de exposición diario, para cada Bontes:

Idéntico cálculo de proporción se realizará para los Bontes 2002, 2003 , 2004. Para cada CM y para cada Bontes se obtendrá un porcentaje que será aplicado a cada uno de los cuartos en los que se divide el monto no pagado por inclumplimiento del presente compromiso.

Cuando se incorporasen nuevos Bontes al cumplimiento del presente compromiso, la Oficina Nacional de Crédito Público, informará si deberán ser tenidos en cuenta para la distribución de los montos no pagados por incumplimiento. En general, el monto a distribuir deberá ser dividido por la cantidad de títulos públicos que, a criterio de la Oficina Nacional de Crédito Público, se consideren para esta distribución. Para cada porción de dicho monto, deberá seguirse el criterio descrito en los párrafos precedentes.

Información.

La ONCP, o el encargado que se designe para controlar el cumplimiento del presente esquema de comisiones, debe informar por correo electrónico y/o por otros medios alternativos cada uno de los valores de la media móvil de quince días hábiles a los CM. Al confirmarse el cumplimiento total de este compromiso, la ONCP informará por escrito a los CM y se procederá a la liquidación de los montos correspondientes.

En caso de que sea delegado el control del presente esquema de comisiones, la institución designada para hacerlo deberá informar por escrito a la ONCP el cumplimiento de este compromiso.

Las conclusiones a las que la SF arribe en cuanto al cumplimiento del presente compromiso serán inapelables, salvo error manifiesto.

Disposición transitoria.

Se establece que la fecha de inicio de este compromiso será el día 13 de agosto de 1999. Asimismo, se establece que la primer media móvil de quince días se calculará el día 27 de agosto. El día 20 de agosto se calculará una media móvil de 10 días, y se aumentará el número de días de la media móvil según se describe en el siguiente cuadro:

|

Cuadro Nº 3: Medias móviles al inicio del período de medición. |

|

|

Fecha |

Cantidad de días de la media móvil |

|

27 de agosto de 1999 |

10 |

|

30 de agosto de 1999 |

11 |

|

31 de agosto de 1999 |

12 |

|

1º de setiembre de 1999 |

13 |

|

2 de setiembre de 1999 |

14 |

|

3 de setiembre de 1999 y días siguientes |

15 |

ANEXO II

Compromiso de creación de mercado secundario.

A fin de medir el compromiso con el mercado secundario de Bontes y Letes por parte de los CM, la Oficina Nacional de Crédito Público (ONCP) medirá la permanencia de cotizaciones en pantallas del Sistema de Operaciones Electrónicas (SIOPEL) y estará facultada para delegar este control en el MAE, en todo o en parte. Para ello, se realizarán al menos 60 registros, entre las 11:00 y las 16:00 horas, de los precios de compra y de venta (precios Bid y Offer, respectivamente) en las pantallas de los Creadores de Mercado en SIOPEL. Sólo se considerarán días hábiles a aquellos días en los que sea hábil simultáneamente en Nueva York y en Argentina. La ONCP tendrá la facultad de modificar el horario de toma de la muestra diaria, en virtud de la práctica en los mercados financieros. Para ello, los CM serán informados dos días antes del día en el que rija el nuevo horario, por correo electrónico o por carta.

La ONCP estará facultada a tomar los registros intradiarios ya sea de las pantallas de la agencia de noticias REUTERS que repliquen las pantallas de negociación SIOPEL o bien directamente a través de una terminal SIOPEL.

Los títulos públicos que están alcanzados por este compromiso de creación de mercado secundario son los siguientes:

I. Todas las Letras del Tesoro en circulación que tengan más de treinta días al vencimiento.

II. BONO DEL TESORO A MEDIANO PLAZO "BONTES 9,50%/2001" (Bonte 2001)

III. BONO DEL TESORO A MEDIANO PLAZO "BONTES 8,75%/2002" (Bonte 2002)

IV. BONO DEL TESORO A TASA VARIABLE "BONTES 2003" (Bonte 2003)

V. BONO DEL TESORO A MEDIANO PLAZO "BONTES 11,25%/2004" (Bonte 2004)

El compromiso detallado en el presente es independiente del compromiso de cotización en el mercado secundario establecido en ocasión de la emisión de los Bontes 2001 y 2004:

Para cada banco, se considerará que cada registro intradiario está de acuerdo con este compromiso si:

a) se encuentran cotizaciones de compra y de venta en cada observación intradiaria (puntas bido-ffer) para cada banco, por al menos 2 millones para los Bontes 2001, 2002 y 2004 y 1 millón para las Letes y el Bontes 2003.

b) En todos los casos, tienen cotizaciones de compra y de venta en al menos el 70% de las observaciones de las medias móviles (en base a los promedios diarios) de quince días.

c) el spread bid-offer cumpla con las reglas contenidas en los Cuadros siguientes:

x 01.02.04 : Spread bid-offer máximo para los Bontes 2001, 2002 y 2004. (El spread bid-offer es la diferencia entre el precio de venta y el precio de compra). El Bonte 2003 utiliza similar símbolo con el supra índice "var".

SOTFRB : el mayor spread sobre Treasury del precio bid (de compra) del FRB que se encuentra en las pantallas de Reuters "11EMF" y "SISEMB". (El spread sobre Treasury del FRB es la diferencia entre los rendimientos calculados con base semianual del Floating Rate Bond y de un bono comparable del Tesoro Norteamericano).

cvs: centavos sobre precio expresado en 100 de valor nominal.

xFRB : mejor spread del FRB en las pantallas de los corredores Accionaria, López León, Garban y Tradition. Se considerarán las pantallas de los corredores mencionados que aparecen en el servicio informativo REUTERS.

La ONCP podrá reemplazar las pantallas mencionadas si dejaran de funcionar o se detecten fallas. La ONCP deberá comunicar estos cambios a los CM de inmediato.

En caso en que la ONCP hubiera tenido problemas de sistemas para realizar el mínimo de observaciones intradiarias, se considerará que todos los CM han cumplido el requisito para las observaciones intradiarias faltantes. Por ejemplo, en un día con 13 observaciones intradiarias se considerará que las 47 que no pudieron realizarse por problemas técnicos fueron exitosas para todos los Creadores de Mercado.

Las observaciones intradiarias se consolidan en una observación diaria que debe mostrar para todos los CM, el porcentaje de observaciones en las que se cumple el presente compromiso. Se descartarán las observaciones diarias en las que aparezca al menos una observación intradiaria que muestre una variación del mejor precio bid del FRB mayor a US$ 3, considerando al precio expresado en US$ 100 de valor nominal. La variación aludida será calculada entre el registro intradiario correspondiente y el último registro intradiario del día anterior. Además, se descartarán las observaciones diarias en las que aparezca al menos una observación intradiaria que muestre SOT FRB >=1200. En este último caso, se deberá renegociar la medición del presente esquema de comisiones entre la Subsecretaría de Financiamiento (SF) y los CM. De no existir acuerdo entre la SF y la mayoría simple de los CM que hubieran cumplido este esquema de creación de mercado secundario hasta su suspensión, la SF comunicará un nuevo esquema que será de cumplimiento obligatorio para todos los CM, a los fines del cobro de la comisión de mercado secundario. Este nuevo esquema será de aplicación sólo para los días en los que se registre al menos una observación intradiaria que cumpla con SOT FRB >=1200.

Si en un día el SOTFRB superara los 1000 puntos básicos pero no así los 1200 puntos básicos, se considerará para todas las observaciones intradiarias de ese día, la regla correspondiente a 1000 <= SOT FRB >1200.

Con los registros diarios de tiempo de exposición en pantallas se realiza una media móvil de quince días hábiles. Para cobrar la comisión se debe tener, la menos, el 70% en todos los valores de las medias móviles de quince días, calculadas diariamente. Un solo registro de la serie de medias móviles, para cualquiera de los títulos públicos mencionados en los Cuadros Nº 1 y Nº 2, por debajo de este porcentaje inhabilita completamente a un banco a cobrar las comisiones por mercado secundario que hubieran sido devengadas hasta la fecha de pago correspondiente.