(Nota Infoleg: Norma derogada por art. 6° de la Resolución N° 1620/2004 de la AFIP B.O. 8/1/2004, excepto la "Constancia de Inscripción" y los ejemplares de "Credencial Fiscal", que mantienen su vigencia hasta las fechas previstas en el artículo 7° de la norma de referencia.)

Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 663/99

Procedimiento. Sistema de acreditación de inscripción. Nueva "Constancia de Inscripción" y "Credencial Fiscal". Su implementación.

Bs. As., 24/8/99

VISTO las Resoluciones Generales Nº 2775 (DGI) y sus modificaciones, Nº 3798 (DGI) y Nº 3830 (DGI) y sus respectivas modificatorias y complementarias, y

CONSIDERANDO:

Que las citadas normas establecieron sistemas de acreditación de inscripción mediante certificados, constancias y tarjetas de inscripción, para las personas físicas, las sucesiones indivisas y las personas jurídicas, incluso las sociedades de hecho, cuyas vigencias se han mantenido hasta la fecha.

Que se ha instrumentado un nuevo sistema de acreditación de inscripción para todo el universo de contribuyentes y/o responsables, basado en el uso de credenciales de identificación de los sujetos, en las cuales se detallarán los tributos y/o regímenes en los que figuran inscriptos de acuerdo con la base de datos de este Organismo.

Que razones de índole operativa determinan que dichas credenciales sean distribuidas en forma gradual, hasta que, al concluir ese proceso, los nuevos documentos resultarán los únicos elementos válidos para la acreditación de la inscripción.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Las personas físicas, las sucesiones indivisas, las personas jurídicas y las sociedades de hecho —excepto los responsables incorporados al régimen simplificado para pequeños contribuyentes—, a fin de exteriorizar su condición de inscriptos en los tributos y/o regímenes a cargo de esta Administración Federal, deberán observar las disposiciones de la presente Resolución General.

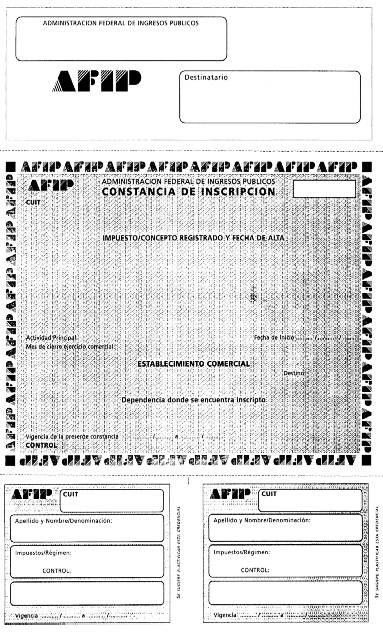

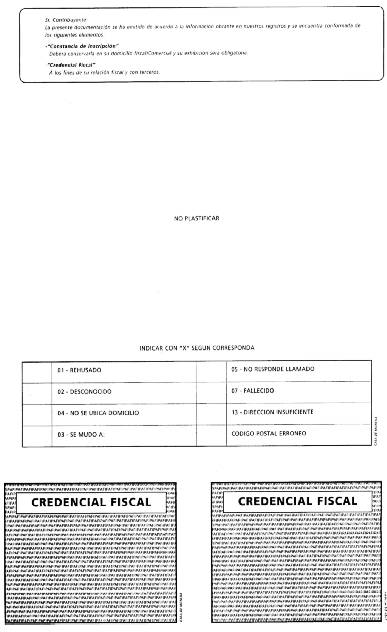

Art. 2º — Los sujetos indicados en el artículo anterior recibirán en sus respectivos domicilios, registrados ante este Organismo, la "Constancia de Inscripción" compuesta de DOS (2) cuerpos: la constancia propiamente dicha y la "Credencial Fiscal" —DOS (2) ejemplares, debidamente troquelados—, que contendrán los siguientes datos: a) Constancia de Inscripción: — Clave Unica de Identificación Tributaria (C.U.I.T.).

— Apellido y nombres, denominación o razón social.

— Domicilio Fiscal.

— Tributos/conceptos registrados y fecha de alta en cada uno.

— Actividad principal (código).

— Fecha de inicio de la última actividad declarada.

— Mes de cierre del ejercicio comercial.

— Denominación y domicilio de la dependencia donde el sujeto se encuentra inscripto.

— Vigencia de la constancia.

— Nº de control.

b) Credencial Fiscal: — Clave Unica de Identificación Tributaria (C.U.I.T.).

— Apellido y nombres, denominación o razón social.

— Tributos y/o regímenes en los que el sujeto se encuentra inscripto.

— Nº de control.

— Código de barras (de utilización interna).

— Vigencia de la credencial.

— Código de la dependencia en la que el sujeto se encuentra inscripto.

Art. 3º — La "Constancia de Inscripción" y la "Credencial Fiscal" resultan —durante el lapso de DOS (2) años, entre las fechas insertas al pie de cada documento— la constancia definitiva de inscripción en los tributos y/o regímenes que en ellas se detallan.

Dichos comprobantes serán utilizados por los contribuyentes y responsables para la cancelación de sus obligaciones tributarias y/o previsionales (autónomo, empleador, impuestos/regímenes), para el cumplimiento de las obligaciones de acuerdo con el sistema "OSIRIS" establecido por la Resolución General Nº 191, sus modificatorias y complementaria, así como para exteriorizar la situación fiscal ante terceros, lo cual se efectuará mediante la exhibición de uno de ellos y la entrega de una fotocopia del documento exhibido.

Art. 4º — Sin perjuicio de lo establecido en el segundo párrafo del artículo anterior "in fine", se podrá consultar de la página "Web" (http:// www.afip.gov.ar) la condición en el impuesto al valor agregado de los contribuyentes y responsables, y acreditar dicha situación a través del comprobante que emitirá el sistema en línea.

Art. 5º — La "Constancia de Inscripción" será remitida al domicilio fiscal de los contribuyentes y responsables a partir de las fechas que, en cada caso, seguidamente se indican:

a) Contribuyentes y/o responsables inscriptos a partir del mes de abril de 1998, inclusive: día de entrada en vigencia de esta Resolución General.

b) Contribuyentes y/o responsables inscriptos con anterioridad al mes de abril de 1998:

1. Personas jurídicas y demás sociedades: 1 de septiembre de 1999, inclusive.

2. Resto de contribuyentes: 1 de marzo de 2000, inclusive.

Aquellos contribuyentes que soliciten su inscripción con posterioridad a la fecha de vigencia de esta Resolución General, recibirán la "Constancia de Inscripción" dentro del mes siguiente de efectuado dicho trámite. Hasta que sea recibida dicha constancia, la acreditación de la inscripción será efectuada mediante el duplicado —en el que conste el acuse de recibo de este Organismo— del formulario de declaración jurada Nº 560/F o Nº 560/J, según corresponda.

Art. 6º — (Artículo derogado por art. 1° de la Resolución General N° 864/2000 de la AFIP B.O. 23/6/2000).

Art. 7º — Con anterioridad a la fecha en la que se produzca la pérdida de la vigencia de la "Constancia de Inscripción", ésta será renovada automáticamente y remitida directamente al domicilio del contribuyente y responsable, previa verificación de su situación fiscal.

No se producirá la renovación automática de la "Constancia de Inscripción" cuando se haya omitido presentar las declaraciones juradas durante el lapso que establece el artículo 53 del Decreto Nº 1397/79 y sus modificaciones, reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 8º — Los contribuyentes y responsables podrán solicitar "Credenciales Fiscales" adicionales a las que hubieran recibido, para lo cual deberán presentar ante la dependencia de esta Administración Federal en que se encuentran inscriptos, una nota con indicación de la cantidad solicitada, y una fotocopia de la credencial original recibida.

Las "Credenciales Fiscales" solicitadas deberán ser retiradas —en la dependencia en la cual se encuentran inscriptos los contribuyentes— luego de transcurridos TREINTA (30) días corridos de presentada la solicitud.

Art. 9º — Los sujetos indicados en el artículo 1º acreditarán su inscripción, hasta el día 31 de diciembre de 2003, inclusive, con los certificados de inscripción —F. 601—, constancias provisorias de inscripción y constancias de inscripción —F. 435, F. 435/A y F. 435/B—, o tarjetas de acreditación de inscripción, indistintamente, otorgadas por este organismo con anterioridad a la vigencia de la presente, o con la "Constancia de Inscripción" o la "Credencial Fiscal" que se aprueban por esta resolución general.

(Artículo sustituido por art. 1° de la Resolución N° 1573/2003 de la AFIP B.O. 9/10/2003).

Art. 10. — Apruébanse la "Constancia de Inscripción" y los ejemplares de "Credencial Fiscal", que forman parte de esta Resolución General.

Art. 11. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.

- Artículo 9°, expresión "... 30 de junio de 2003, inclusive ..." sustituida por la expresión "... 31 de diciembre de 2003, inclusive ..." por art. 1° de la Resolución General N° 1525/2003 de la AFIP B.O. 1/7/2003;

- Artículo 9, expresión "... 31 de diciembre de 2002, inclusive ..." sustituida por la expresión "... 30 de junio de 2003, inclusive ..." por art. 1° de la Resolución General N° 1406/2002 de la AFIP B.O. 30/12/2002;

- Artículo 9°, Expresión "30 de junio de 2002, inclusive" sustituida por la expresión "31 de diciembre de 2002, inclusive" por art. 1° de la Resolución General N° 1309/2002 de la AFIP, B.O. 5/7/2002;

- Artículo 9°, sustituido por art. 1° de la Resolución General N° 1197/2002 de la AFIP B.O. 4/1/2002;

- Artículo 9° sustituido por art. 1° de la Resolución General N° 864/2000 de la AFIP B.O. 23/6/2000.