SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES y SUPERINTENDENCIA DE SEGUROS DE LA NACION

Resolución Conjunta Nº 9/99 SAFJP y 27.013/99 SSN

Bs. As., 28/9/99

VISTO los Convenios de Transferencia de los Sistemas Provinciales de Previsión Social transferidos al ESTADO NACIONAL y ratificados por el PODER EJECUTIVO NACIONAL, el convenio celebrado entre la SECRETARIA DE SEGURIDAD SOCIAL y la MUNICIPALIDAD DE LA CIUDAD DE BUENOS AIRES conforme lo dispuesto por el Decreto Nº 82/94, el Decreto Nº 3446/77, la Resolución Nº 19/95 de la SECRETARIA DE SEGURIDAD SOCIAL, la Instrucción Nº 20/99 de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES, y

CONSIDERANDO:

Que en los Convenios de Transferencia de los Sistemas Provinciales de Previsión Social transferidos al ESTADO NACIONAL y ratificados por el PODER EJECUTIVO NACIONAL se establece que los trabajadores que accedan a beneficios previsionales recibirán las prestaciones médicas y asistenciales de la obra social provincial a la cual seguirán adheridos.

Que los trabajadores en relación de dependencia en el ámbito de la MUNICIPALIDAD DE LA CIUDAD DE BUENOS AIRES, según el convenio celebrado por la SECRETARIA DE SEGURIDAD SOCIAL en representación del PODER EJECUTIVO NACIONAL y la MUNICIPALIDAD DE LA CIUDAD DE BUENOS AIRES en cumplimiento del Nº Decreto 82/94, continuarán ligados al régimen municipal de cobertura de salud a cargo del INSTITUTO MUNICIPAL DE OBRA SOCIAL (IMOS).

Que según el Decreto Nº 3446/77 los afiliados a las obras sociales DIRECCION DE BIENESTAR DE LA ARMADA (DIBA), INSTITUTO DE OBRA SOCIAL DE LA AERONAUTICA (OSFA) y OBRA SOCIAL DEL EJERCITO (IOSE) podrán optar, al obtener un beneficio previsional, entre continuar con éstas o el INSTITUTO NACIONAL DE SERVICIOS SOCIALES PARA JUBILADOS Y PENSIONADOS (INSSJP).

Que para los beneficiarios del régimen de capitalización del Sistema Integrado de Jubilaciones y Pensiones son las Administradoras de Fondos de Jubilaciones y Pensiones y las Compañías de Seguros de Retiro las que efectúan las retenciones con destino a la obra social correspondiente.

Que por las normas enunciadas en el visto, corresponde habilitar a las Administradoras de Fondos de Jubilaciones y Pensiones y a las Compañías de Seguros de Retiro a utilizar una serie de códigos que, incluidos en el recibo de haberes previsionales dispuesto por la Resolución SSS Nº 19/95, permita la identificación de la obra social a la cual el beneficiario pertenece.

Que, a fines de la correcta aplicación de las retenciones con destino a las respectivas obras sociales y la remisión de los fondos retenidos al organismo que corresponda, se hace necesario habilitar a las Administradoras de Fondos de Jubilaciones y Pensiones y a las Compañías de Seguros de Retiro a establecer los convenios necesarios con dichas obras sociales.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES Y EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVEN:

ARTICULO 1º — Las Administradoras de Fondos de Jubilaciones y Pensiones, deberán determinar la obra social que le corresponde a los beneficiarios del régimen de capitalización, dejando constancia de ello en el formulario "Determinación de Obra Social" que, como ANEXO I, forma parte integrante de la presente resolución.

ARTICULO 2º — Para dicha determinación tendrán en consideración:

a) Los Convenios de Transferencia de los Sistemas Provinciales de Previsión Social transferidos y a transferir al ESTADO NACIONAL, ratificados por el PODER EJECUTIVO NACIONAL.

b) El convenio celebrado por la SECRETARIA DE SEGURIDAD SOCIAL en representación del PODER EJECUTIVO NACIONAL y la MUNICIPALIDAD DE LA CIUDAD DE BUENOS AIRES, en cumplimiento de lo dispuesto por el Decreto Nº 82/94.

c) El Decreto Nº 3446/77.

ARTICULO 3º — De requerirse documentación adicional a la establecida para el trámite de beneficio que se encuentre realizando el afiliado o sus derechohabientes, serán de aplicación los plazos y los procedimientos vigentes que para los requerimientos establecen las normas relativas a la tramitación de beneficios.

ARTICULO 4º — Vencidos dichos plazos y hasta tanto se compruebe la correspondencia a otra obra social, se asignará al beneficiario al INSTITUTO NACIONAL DE SERVICIOS SOCIALES PARA JUBILADOS Y PENSIONADOS (INSSJP).

ARTICULO 5º — De encontrarse comprendido el afiliado en el supuesto c) del artículo 2º de la presente Resolución, previamente a emitir el Certificado Provisorio de Derecho a Beneficio, se le solicitará que efectúe la opción contemplada en el Decreto Nº 3447/77 utilizando a tal fin la parte correspondiente del formulario "Determinación de Obra Social" aprobado en el artículo 1º de la presente.

ARTICULO 6º — De no encontrarse el afiliado en ninguno de los supuestos del artículo 2º de la presente norma, se determinará como obra social el INSTITUTO NACIONAL DE SERVICIOS SOCIALES PARA JUBILADOS Y PENSIONADOS (INSSJP).

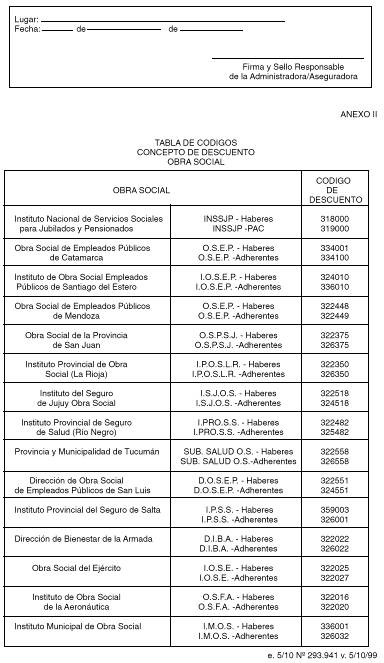

ARTICULO 7º — Las AFJP y Compañías de Seguro de Retiro deberán efectuar las retenciones con destino a las distintas obras sociales, asignándoles como código concepto de descuento el que corresponda según la "Tabla de Códigos Concepto de Descuentos Obra Social" que, como ANEXO II, forma parte integrante de la presente resolución.

Dicho código deberá constar en el recibo de haberes previsionales y será utilizado para informar las liquidaciones practicadas, conforme lo establecido en la Instrucción Nº 200/95 o la que en el futuro la reemplace.

La SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES será la encargada de las modificaciones y actualizaciones necesarias de la tabla de códigos del Anexo II.

ARTICULO 8º — Autorízase a las AFJP y a las Compañías de Seguro de Retiro a establecer los convenios necesarios para el intercambio de información y transferencia de fondos a las obras sociales que corresponda por aplicación de lo dispuesto en el artículo 2º de la presente resolución.

Dichos convenios deberán contener como mínimo:

a) La aceptación por parte de la obra social de la cobertura transitoria, a partir de la presentación por parte del beneficiario del certificado provisorio de derecho a beneficio extendido por la Administradora.

b) Los porcentajes de retención a aplicar al beneficiario titular y su grupo familiar.

c) El procedimiento establecido para el intercambio de información y la transferencia de los fondos retenidos como consecuencia de las retenciones practicadas.

ARTICULO 9º — En un plazo de SEIS (6) meses de entrada en vigencia la presente resolución, las AFJP y las Compañías de Seguro de Retiro incluirán en los alcances de esta norma, a aquellos beneficiarios cuya prestación previsional fuera otorgada con anterioridad a la entrada en vigencia de la presente resolución.

Para ello, dentro de los SESENTA (60) días corridos de entrada en vigencia la presente resolución, las Compañías de Seguro de Retiro remitirán a las AFJP que otorgaron el beneficio previsional los formularios "Determinación de Obra Social" del ANEXO I con los datos de cada beneficiario.

Las AFJP, dentro de los CIENTO VEINTE (120) días corridos de recibidos los formularios, informarán a la Compañías de Seguro de Retiro la obra social a la que deberá ser asignado cada beneficiario de acuerdo con la documentación obrante en el expediente de beneficio correspondiente o requiriendo al beneficiario, de corresponder, que efectúe la opción contemplada en el Decreto Nº 3446/77.

Las Compañías de Seguro de Retiro procederán a efectuar las retenciones que correspondan en la siguiente liquidación del beneficio y a remitir los fondos a la obra social con los plazos y procedimientos que hubiera acordado en virtud de los convenios a que hace referencia el artículo 8º de la presente resolución.

ARTICULO 10. — La presente resolución entrará en vigencia el primer día hábil del segundo mes siguiente a su aplicación.

ARTICULO 11. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ing. DANIEL C. DI NUCCI, Superintendente de Seguros. — Lic. HECTOR ARMANDO DOMENICONI, Superintendente de A.F.J.P.

ANEXO I