Ir al nuevo texto ordenado por Resolución N°71/2003 SH

Secretaría de Hacienda

PRESUPUESTO

Resolución 507/99

Texto ordenado de los clasificadores de recursos y gastos del Sector Público Nacional.

Bs. As., 5/10/99

VISTO los Decretos Nº 866 y 1815 de fechas 28 de mayo y 29 de setiembre de 1992 y las Resoluciones del MINISTRO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS Nº 891 y 1109 de fechas 23 de julio y 18 de setiembre de 1992, y

CONSIDERANDO:

Que resulta conveniente proceder a ordenar en un texto las clasificaciones presupuestarias de recursos y gastos del Sector Público Nacional con el objeto de incorporar en un solo documento todas las modificaciones realizadas hasta el momento a las normas aprobatorias de los mismos.

Que la elaboración de un documento que contenga un texto ordenado de los clasificadores de recursos y gastos del Sector Público Nacional resulta aconsejable para instrumentar adecuadamente los procedimientos encarados dentro del contexto del sistema integrado de administración financiera.

Que el artículo 4 del citado Decreto 866 faculta a la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, a dictar las normas de interpretación como así también a determinar, en los documentos presupuestarios, los niveles de apertura de cada uno de los clasificadores del Sector Público Nacional.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

Artículo 1º — Apruébase la actualización y ordenamiento de las Clasificaciones Presupuestarias para el Sector Público Nacional, de acuerdo con el detalle obrante en las planillas anexas que forman parte integrante del presente artículo.

Art. 2º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Pablo E. Guidotti.

I. ASPECTOS GENERALES SOBRE CLASIFICACIONES PRESUPUESTARIAS

A. CONCEPTO

Las clasificaciones presupuestarias son instrumentos normativos que agrupan los recursos y gastos de acuerdo a ciertos criterios, cuya estructuración se basa en el establecimiento de aspectos comunes y diferenciados de las operaciones gubernamentales.

Las clasificaciones presupuestarias al organizar y presentar todos los aspectos posibles de las transacciones públicas, conforman un sistema de información ajustado a las necesidades del gobierno y de los organismos internacionales que llevan estadísticas sobre los sectores públicos nacionales, posibilitando un análisis objetivo de las acciones ejecutadas por el sector público.

Por tanto, el conjunto de clasificaciones presupuestarias representa un mecanismo fundamental para el registro de la información relativa al proceso de recursos y gastos de la actividad pública.

B. IMPORTANCIA Y OBJETIVO

La estructura básica de las clasificaciones presupuestarias facilita la adopción de decisiones en todas las etapas el proceso presupuestario.

Dentro de los múltiples objetivos y finalidades que se pueden asignar a las clasificaciones, se mencionan las siguientes:

— Facilitan la determinación del volumen y composición de los gastos en función de los recursos proyectados, de las necesidades de la sociedad y del impacto en otros sectores de la economía.

— Facilitan la proyección de variables macroeconómicas fundamentales para el diseño de la política económica y la política presupuestaria. En estas circunstancias permiten valorar el grado de participación del gobierno en el desarrollo económico y social y medir las metas y políticas gubernamentales.

— Permiten la valoración de los resultados económico y financiero y el análisis de sus consecuencias.

— Las clasificaciones presupuestarias facilitan el análisis de los efectos económicos y sociales de las actividades del sector público y su impacto en la economía o en sectores particulares de la misma. Por consiguiente, es preciso contar con sistemas de información que posibiliten el estudio de esos efectos; de ahí que las cuentas generan elementos de análisis como la participación de los recursos y gastos públicos en el PBI, nivel de empleo del sector público, grado de endeudamiento, tributación, concesión de préstamos, etc.

— Hacen posible la ejecución financiera del presupuesto. Para ello las clasificaciones coadyuvan a la generación de información económico financiera, requerida para la adopción de decisiones administrativas.

C. ASPECTOS CONCEPTUALES Y OPERACIONALES BASICOS

Las cuentas deben ser proyectadas para servir a los propósitos de un sistema de información sobre la gestión financiera del Sector Público Nacional, donde las transacciones deben ser registradas una sola vez y, a partir de allí sea posible la obtención de todas las salidas de información que se requieran. En su estructura deben contemplarse las necesidades de información de los macrosistemas de cuentas con los que está relacionado el sector público, como son las Cuentas Nacionales y las Estadísticas de las Finanzas Públicas.

Para este efecto, el sistema de clasificaciones presupuestarias considera como "ingreso" toda transacción que implica la utilización de un medio de financiamiento (fuente de fondos); y, como "gasto" toda transacción que implica una aplicación financiera (uso de fondos).

De esta conceptualización ampliada, se desprende que los recursos se originan en transacciones que representan resultados positivos (ingresos corrientes), disminución de activos e incremento de pasivos, en tanto que los gastos son transacciones que representan resultados negativos (gastos corrientes), incremento de activos y disminución de pasivos.

Los clasificadores de cuentas se utilizan tanto para la programación como para el análisis y seguimiento de la gestión económico-financiera de las instituciones públicas. Su mayor desagregación se emplea en los niveles donde se administra dicha gestión y su mayor agregación en los máximos niveles políticas de decisión de la gestión pública.

Cada clasificador responde a un propósito u objetivo determinado; no obstante ello, en su diseño deben considerarse las necesarias interrelaciones que existen entre todos ellos. El requisito esencial para que una transacción realizada por una institución pública sea registrada una sola vez y sea posible la obtención de todas las salidas de información que se requieran, es que se definan en forma clara y precisa dichas interrelaciones. De esta manera los clasificadores de cuentas serán la base fundamental para instrumentar un sistema integrado de información financiera del sector público y para realizar el análisis de las transacciones públicas y sus efectos.

A fin de precisar las interrelaciones que deben tener los clasificadores, es necesario distinguir los clasificadores primarios, a través de los cuales se registra cada transacción sea ésta de recurso o de gasto, de los clasificadores derivados, que surgen de la combinación de dos o más clasificadores.

Los clasificadores primarios son: a) institucional, b) por rubros de recursos, c) por objeto del gasto, d) por localización geográfica, e) por tipo de moneda, f) por fuente de financiamiento y g) por categoría programática. Los demás son clasificadores derivados: h) por finalidad y función, i) por naturaleza económica de recursos, j) por naturaleza económica de gastos. Es decir, los clasificadores derivados se estructuran automáticamente por combinación de los clasificadores primarios y, por lo tanto, no se utilizan al registrar cada transacción en particular.

En términos operacionales, las clasificaciones presupuestarias presentan las siguientes características:

1. Cobertura

Se tiene en cuenta como estructura básica de organización pública, la que establece la Ley N° 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional. Dicha Ley dispone su alcance a todo el Sector Público Nacional el cual está integrado por la Administración Nacional, conformada a su vez por la Administración Central, los Organismos Descentralizados y las Instituciones de Seguridad Social, y por las Empresas y Sociedades del Estado, incluidas las Instituciones Financieras. Esta definición es precisamente la que explica la cobertura que se considera en la formulación de las clasificaciones presupuestarias. Sin embargo, las actividades públicas tienen un ámbito más amplio e incluyen también los niveles de gobierno correspondientes a las administraciones provinciales y municipales, para las cuales es factible adaptar sus respectivas clasificaciones a las propuestas en este manual. Con esta particularidad la cobertura alcanzaría a todos los niveles posibles de aplicación y sería factible consolidar el gasto del Sector Público Argentino mediante una metodología homogénea de clasificación.

2. Frecuencia de elaboración

La frecuencia de elaboración de las clasificaciones no tiene un patrón definido, no obstante se puede señalar que su realización está en función de la necesidad que de ellas se tenga.

Las mismas deben ser flexibles con el objeto de permitir su adecuación a las diversas situaciones que se presenten.

3. Interrelación con otros sistemas de información

Está plenamente demostrado en la realidad la estrecha relación existente entre el sistema presupuestario y otros sistemas administrativos. El desarrollo y funcionamiento eficaz y eficiente de cada sistema se halla directamente influido por los sistemas de su contexto. Para la preparación de las clasificaciones se considera el carácter interdependiente de los sistemas administrativos, a los efectos de determinar una adecuada compatibilidad de las metodologías, normas y procedimientos que son necesarios en el desarrollo de un sistema de información de la gestión pública.

Por otro lado se debe tomar en cuenta que la información que produce el sistema de cuentas puede distinguirse de otros sistemas de información: por una parte, las cuentas del gobierno que llevan las unidades operativas (ministerios, organismos descentralizados, etc.) para fines de administración presupuestaria y responsabilidad legal, por otra parte, las Cuentas Nacionales, en que los datos se estructuran en forma común para todos los sectores, a fin de medir y agregar la producción, el ingreso, el consumo, la acumulación de capital y el financiamiento y, por último, las Estadísticas de las Finanzas Públicas, que resumen las distintas transacciones del gobierno para orientarlas fundamentalmente a la medición del impacto monetario de las medidas económicas. Cada uno de los sistemas de información mencionados responden a necesidades distintas e importantes en sí mismas. No obstante, se encuentran interrelacionados; esta situación influye en la forma que adopta cada uno de éstos, por consiguiente las clasificaciones deben facilitar su acoplamiento modular, requisito que permite establecer un grado de interdependencia entre los sistemas, ya que las cuentas presupuestarias sirven para las transacciones que realizan las unidades administrativas y éstas a su vez proporcionan insumos necesarios para compilar las Cuentas Nacionales y las Estadísticas de las Finanzas Públicas.

4. Período de referencia

Las cuentas que se organizan y se expresan en las clasificaciones pueden ser utilizadas para distintos fines y para cubrir períodos determinados. Por ejemplo, en la formulación de la política presupuestaria las cuentas se ordenan de manera que sirvan de base para las decisiones que se deben adoptar a nivel de los programas y proyectos, así como de los diferentes cambios recomendados; en este caso las cuentas se organizan de manera anterior a la sucesión de hechos, es decir, se proyectan los acontecimientos en base a un determinado ejercicio financiero, pudiendo utilizar datos mensuales, trimestrales o semestrales.

Cuando los datos se organizan sobre la base de la información que proviene de la ejecución presupuestaria, se dice que su elaboración es ulterior a las acciones realizadas por las instituciones públicas, en cuyo caso brindan elementos de análisis importantes para evaluar las metas y políticas gubernamentales.

D. TIPOS DE CLASIFICACION

En el presente manual se adopta una estructura útil para expresar las informaciones que se originan como consecuencia de las transacciones que en materia de recursos y gastos realizan las instituciones públicas. A continuación se presentan los esquemas desarrollados.

1. Válidas para todas las transacciones

— Institucional

— Por tipo de moneda

2. Recursos públicos

— Por rubros

— Por su carácter económico

3. Gastos públicos

— Por ubicación geográfica

— Por objeto

— Por su carácter económico

— Por finalidades y funciones

— Por categoría programática

— Por fuente de financiamiento

II. CLASIFICACIONES VALIDAS PARA TODAS LAS TRANSACCIONES

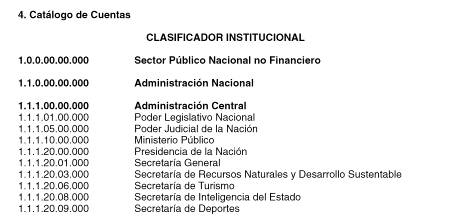

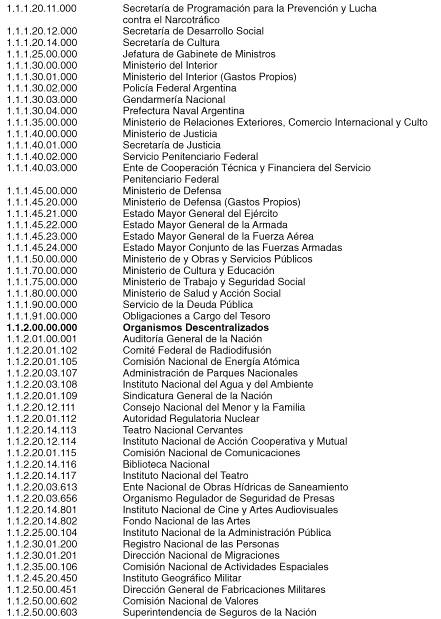

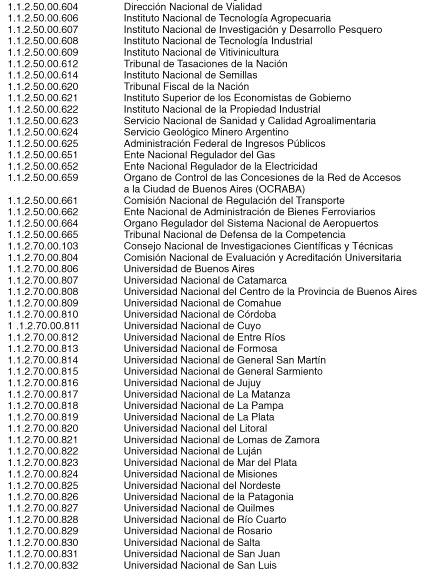

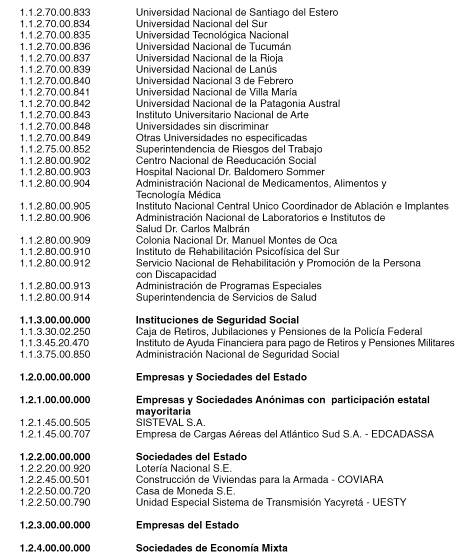

A. CLASIFICACION INSTITUCIONAL

1. Concepto

La clasificación institucional ordena las transacciones públicas de acuerdo a la estructura organizativa del sector público y refleja las instituciones y áreas responsables a las que se asignan los créditos y recursos presupuestarios y, consecuentemente, las que llevarán adelante la ejecución de los mismos.

2. Finalidad

— Permite distinguir los diferentes niveles institucionales encargados de la toma de decisiones, respecto de la obtención de ingresos y de la realización de gastos.

— Facilita el establecimiento de la responsabilidad administrativa que tiene cada institución en todo el proceso presupuestario, ante quien jurídicamente aprueba su presupuesto.

— Permite establecer las orientaciones del gasto en función de la política gubernamental.

3. Aspectos generales

El clasificador institucional abarca todo el ámbito del sector público nacional no financiero; no obstante las características de su diseño hacen posible extender su cobertura a las administraciones provinciales, municipales y a las instituciones públicas financieras. Con estos niveles institucionales se completa el Sector Público Argentino.

En el diseño del clasificador institucional se considera la organización del sector público definida en la Ley N° 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional. De acuerdo a dicha norma el Sector Público Nacional está integrado por la Administración Nacional, que a su vez comprende a la Administración Central, los Organismos Descentralizados y las Instituciones de Seguridad Social, las Empresas y Sociedades del Estado y por el Sector Público Nacional Financiero.

Se define a las jurisdicciones como organizaciones públicas sin personalidad jurídica, que integran la Administración Central y que representan a cada uno de los poderes establecidos por la Constitución Nacional. En tanto que los Organismos Descentralizados, las Instituciones de Seguridad Social y las Empresas y Sociedades del Estado, son entidades que tienen personalidad jurídica y patrimonio propio.

Para el ordenamiento institucional se ha adoptado una calificación múltiple de diez dígitos numéricos divididos en seis campos definidos según los siguientes criterios:

a) El primer dígito identifica al sector público nacional financiero y no financiero.

b) El segundo dígito identifica, dentro del Sector Público Nacional no Financiero, a los subsectores Administración Nacional y Empresas y Sociedades del Estado.

c) El tercer dígito se asigna a los niveles que conforman la Administración Nacional (Administración Central, Organismos Descentralizados y las Instituciones de Seguridad Social) y a los tipos de Empresas y Sociedades del Estado. En este sentido, se tiene un código diferenciado para la Administración Central, los Organismos Descentralizados, las Instituciones de Seguridad Social y cada tipo de Empresas y Sociedades del Estado.

d) El cuarto y quinto dígito identifica a las jurisdicciones.

e) El sexto y séptimo dígito corresponde a las subjurisdicciones.

f) Los tres últimos dígitos corresponden a la numeración correlativa asignada a cada una de las entidades públicas, es decir, los organismos descentralizados e instituciones de seguridad social de la Administración Nacional y las empresas y sociedades del Estado.

Esta clasificación ha sido aprobada por Resolución N° 891/92 del Ministerio de Economía y Obras y Servicios Públicos, modificada mediante la Resolución N° 1109/92 del mismo Ministerio.

B. CLASIFICACION POR TIPO DE MONEDA

1. Concepto

Esta clasificación se utiliza para reflejar las transacciones públicas en moneda extranjera o moneda nacional. Cuando las instituciones públicas realizan operaciones de ingresos o gastos bajo esta modalidad, debe tenerse en cuenta la codificación establecida en el clasificador de referencia.

La clasificación por tipo de moneda puede ser utilizada para diversos fines; sin embargo es propósito principal de ésta brindar información para las cuentas de la Balanza de Pagos y asimismo, mediante su uso se contribuye a determinar el presupuesto de divisas del sector público.

2. Aspectos generales

El clasificador por tipo de moneda tiene una codifiicación de dos dígitos numéricos, el código 1 sirve para clasificar las transacciones en moneda nacional y el código 3 para moneda extranjera.

III. CLASIFICACION DE LOS RECURSOS PUBLICOS

A. ASPECTOS GENERALES

1. Concepto

Los recursos públicos son medios de financiamiento que permiten:

a) disponer de los recursos reales necesarios para desarrollar actividades programadas por el Sector Público.

b) atender las obligaciones de pago de la deuda pública o efectuar transferencias que requieran otros ámbitos o niveles de gobierno y al Sector Privado.

De su captación y disposición depende la existencia misma del Sector Público, por lo que resulta sumamente importante llegar a conocer su origen, su naturaleza y las transacciones que permiten obtenerla y disponer de ellos.

Al mismo tiempo, es necesario conocer los efectos y reacciones que provocan, en la economía del país, las distintas formas que asume esa captación.

Para alcanzar estos niveles de conocimiento resulta imperioso organizar esas transacciones en categorías homogéneas, que permitan la lectura e interpretación de los hechos ocurridos y de sus consecuencias.

Por ello, las clasificaciones de los recursos, procuran identificar las características distintivas de los medios de financiamiento para poder agruparlos, medirlos y analizar sus efectos.

2. Finalidad

Las clasificaciones de los recursos públicos se utilizan básicamente para:

— Realizar análisis económico financiero y, facilitar las decisiones de las instituciones públicas.

— Medir el ahorro o desahorro, el superávit o déficit de las operaciones financieras del gobierno.

— Determinar la elasticidad de los ingresos con relación a variables que constituyen su base de imposición.

— Formular la política presupuestaria de un período determinado.

— Facilitar la evaluación del efecto de los recursos públicos en la actividad económica.

— Establecer la característica e importancia de los recursos en la economía del sector público.

— Determinar las fuentes de financiamiento con que cuenta el gobierno para la realización de las diferentes finalidades públicas.

3. Tipos de clasificación de los recursos

Con el fin de proporcionar un conocimiento cabal de las operaciones que realiza el sector público en la captación de recursos, las cuentas de ingresos se reúnen en dos tipos de clasificación:

— por rubros

— por su carácter económico

B. CLASIFICACION DE LOS RECURSOS POR RUBROS

1. Concepto

La clasificación por rubros ordena, agrupa y presenta a los recursos públicos en función de los diferentes tipos que surgen de la naturaleza y el carácter de las transacciones que le dan origen.

Así, en la clasificación de los recursos por rubros se distinguen los que provienen de fuentes tradicionales como los impuestos, las tasas, los derechos, y las transferencias; los que proceden del patrimonio público como la venta de activos, de títulos, y de acciones y de rentas de la propiedad; y los que provienen del financiamiento como el crédito público y la disminución de activos.

2. Aspectos generales

El clasificador de los recursos por rubros permite el registro analítico de las transacciones de recursos, constituyéndose, por consiguiente, en clasificador básico o primario del sistema de clasificaciones.

El clasificador de los recursos por rubros tiene una codificación múltiple de seis dígitos agrupados en cuatro campos diferenciados.

Los grupos principales o tipos de recursos se identifican por los dos primeros dígitos, estos grupos representan los conceptos agregados de los ingresos públicos; los subgrupos se codifican con el tercer, cuarto y con los dos últimos dígitos y se denominan clase, concepto y subconcepto respectivamente.

La estimación de los recursos se realizará a nivel de clase, concepto o subconcepto, si corresponde, y se registrará en cifras brutas, sin deducciones, por jurisdicciones o entidades públicas y representen o no entradas de dinero efectivo; en consecuencia, su estructura agregada de presentación será la siguiente:

JURISDICCION O ENTIDAD

TIPO

CLASE

CONCEPTO

SUBCONCEPTO

Para clasificar los recursos por tipo de moneda se utilizará la calificación establecida en el clasificador respectivo.

A continuación se transcribe el clasificador de recursos por rubros aprobado por los Decretos Nros. 866/92 y 1815/92.

4. Descripción de las cuentas

RECURSOS

11.0.0 INGRESOS TRIBUTARIOS

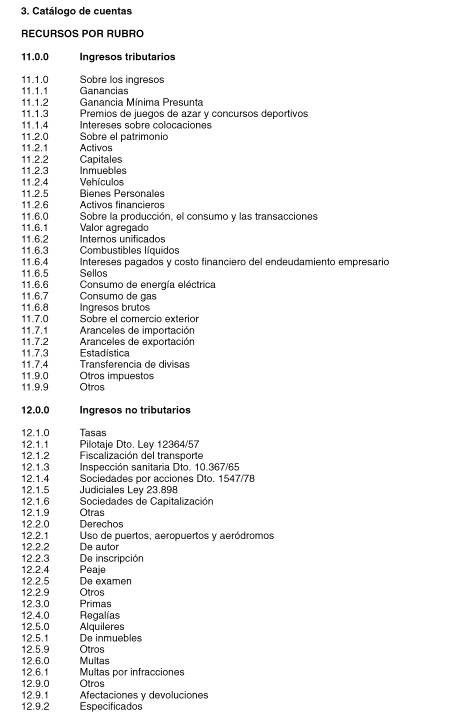

Corresponde a los ingresos originados en la potestad que tiene el Estado de establecer gravámenes, tales como los impuestos sobre la renta, sobre el patrimonio, sobre la producción, venta, compra o utilización de bienes y servicios que se cargan a los costos de producción y/o comercialización.

12.0.0 INGRESOS NO TRIBUTARIOS

Corresponde a los ingresos provenientes de fuentes no impositivas como son los ingresos por tasas, regalías, derechos, alquileres, primas, multas, etc.

12.1.0. Tasas.

Importes pagados al Estado en virtud de la prestación de servicios públicos. Comprende la recaudación derivada de acciones de fiscalización, habilitaciones, certificaciones, etc. que realiza el Estado. Es de naturaleza coercitiva y no reviste el carácter de precio. No incluye la venta de bienes y servicios que organismos de la administración pública ofrecen en el mercado y cuyos importes revisten el carácter de precio y, por lo tanto, se imputan en los rubros del tipo 14. Venta de bienes y servicios de administraciones públicas.

12.2.0. Derechos.

Recursos que se recaudan por concepto del uso de bienes de propiedad del Estado o la utilización de servicios brindados por éste.

12.3.0. Primas.

Corresponde a los importes abonados en concepto de primas de seguros. Incluye los recursos obtenidos por primas de emisión de valores colocados sobre la par.

12.4.0. Regalías.

Recursos que percibe el Estado producto de su acción impositiva en las exploraciones y explotación de yacimientos mineros y de hidrocarburos.

62 - Manual de Clasificaciones Presupuestarias

12.5.0. Alquileres.

Recursos que se originan en el cobro de alquileres por el uso de bienes del Estado no utilizados en sus actividades ordinarias. Se excluye el arrendamiento de tierras y terrenos que se clasifican en la partida 16.5.0.

12.6.0. Multas.

Recursos provenientes del cobro de compensaciones que constituyen resarcimiento por el incumplimiento de obligaciones a cargo de terceros.

12.9.0. Otros.

Otros ingresos no tributarios no especificados en las partidas precedentes.

13.0.0 CONTRIBUCIONES

Aportes y contribuciones a los sistemas de seguridad social, obras sociales y otras contribuciones.

13.1.0. Contribuciones a la Seguridad Social.

Aportes y contribuciones a los sistemas de Seguridad Social.

13.2.0. Otras contribuciones

Contribuciones a otras entidades tales como: obras sociales y otras entidades de asistencia social.

14.0.0 VENTA DE BIENES Y SERVICIOS DE ADMINISTRACIONES PUBLICAS

Recursos provenientes de la venta de bienes y la prestación de servicios por entidades incluidas en el Presupuesto de la Administración Nacional, cuya gestión no se realiza según criterios comerciales e industriales. Incluye asimismo la venta de bienes como consecuencia de exposiciones o ferias, otros eventos organizados por estas entidades.

15.0.0 INGRESOS DE OPERACION

Comprende la totalidad de los recursos provenientes de la venta de bienes y/o la prestación servicios que hacen al objeto social de la entidad, cuya gestión se realiza según criterios comerciales e industriales. No corresponde deducir los descuentos y bonificaciones aplicados de acuerdo con política comercial y/o disposiciones contractuales en vigor, los cuales deberán ser considerados como gastos de comercialización. Incluye además los ingresos derivados de la venta de bienes y/o la prestación de servicios que no corresponden a la actividad principal de la entidad pero que tienen el carácter de regulares y conexas con aquélla.

16.0.0 RENTAS DE LA PROPIEDAD

Comprende los ingresos por arrendamientos, intereses, dividendos y derechos derivados de propiedad de activos fijos, intangibles y financieros de las entidades públicas.

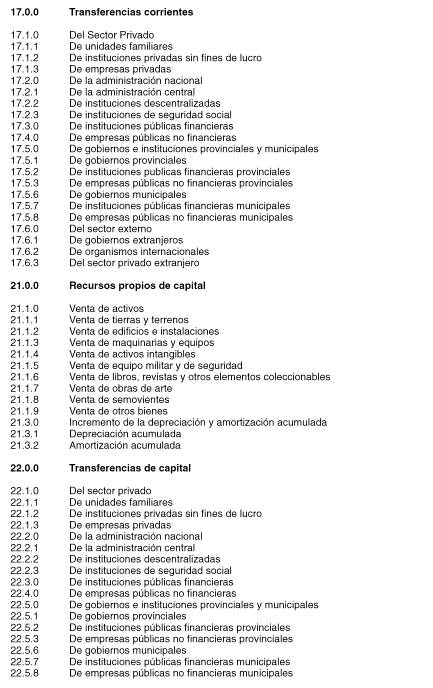

17.0.0 TRANSFERENCIAS CORRIENTES

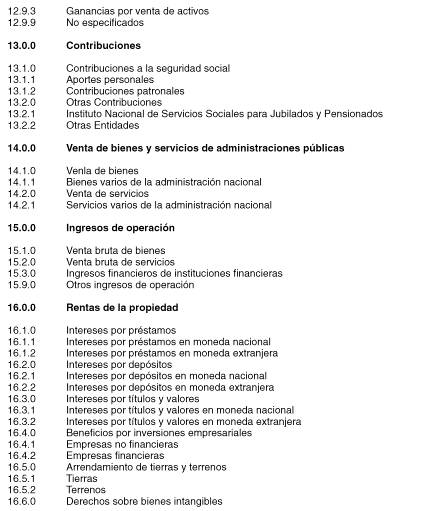

Recursos que se perciben de los sectores privado, público y externo sin contraprestación bienes o servicios por parte de las entidades receptoras y sin cargo de devolución (ej: donaciones) son utilizadas para financiar sus erogaciones corrientes.

21.0.0 RECURSOS PROPIOS DE CAPITAL

Son los provenientes de la venta de activos fijos (tierras y terrenos, edificios e instalaciones maquinarias y equipos) e intangibles; venta de otros bienes e incremento de la depreciación y amortización acumulada.

21.1.1. Venta de tierras y terrenos

Ventas de tierras y terrenos, bosques, campos, etc. Incluye las ventas por áreas de explotación yacimientos minerales y de zonas pesqueras.

21.1.2. Venta de edificios e instalaciones

Comprende el producido de la venta de edificios e instalaciones de propiedad de las entidades.

21.1.3. Venta de maquinarias y equipos

Comprende el producido de la venta de maquinarias y equipos de propiedad de las entidades. No incluye la venta de chatarra y rezagas que se clasifican en la partida 12.9.0. - Otros.

21.1.4. Venta de activos intangibles

Comprende el producido por la venta de patentes, derechos de autor y marcas registradas.

21.1.5. Venta de equipo militar de seguridad

Comprende el producido por la venta de equipo militar y de seguridad.

21.1.6. Venta de libros, revistas y otros elementos coleccionables

Comprende el producido por la venta de libros, revistas, mapas, películas cinematográficas impresas, discos fonoeléctricos y otros elementos destinados a la formación de colecciones.

21.1.7. Venta de obras de arte

Comprende el producido por la venta de colecciones artísticas y ornamentales, tales como: pinturas, estatuas, tallas, antigüedades, etc.

21.1.8. Venta de semovientes

Comprende el producido por la venta de ganado de diferentes especies y todo tipo de animales con fines de reproducción, trabajo u ornamento.

21.1.9. Venta de otros bienes

Comprende la venta de otros bienes no incluidos en los conceptos precedentes y las ventas que realizan las entidades de existencias de productos estratégicos, existencias para casos de emergencias y existencias de estabilización que venden las organizaciones de regulación del mercado en marco del Gobierno. No incluye las ventas de existencias que efectúan las entidades de carácter industrial, comercial y/o de servicios.

21.3.1. Depreciación acumulada

Recursos provenientes de la variación positiva, durante el ejercicio de los fondos que origina cuenta de depreciaciones.

21.3.2. Amortización acumulada

Recursos provenientes de la variación positiva, durante el ejercicio de los fondos que origina cuenta de amortizaciones.

22.0.0 TRANSFERENCIAS DE CAPITAL

Recursos que se perciben de los sectores privado, público y externo sin contraprestación de bienes o servicios por parte de las entidades receptoras y sin cargo de devolución (ej: donaciones) y son utilizadas para financiar sus erogaciones de capital.

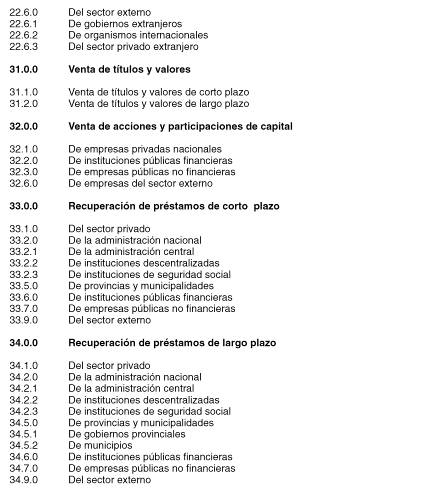

31.0.0 VENTA DE TITULOS Y VALORES

Recursos originados por la venta de títulos y valores registrados en su debida oportunidad como valores que no otorgan propiedad.

32.0.0 VENTA DE ACCIONES Y PARTICIPACIONES DE CAPITAL

Recursos provenientes de la venta de acciones y cuotas partes de capital de otras empresas, registradas en su oportunidad como cuenta de acciones y participaciones de capital.

33.0.0 RECUPERACION DE PRESTAMOS DE CORTO PLAZO

Recursos originados por el rescate de préstamos a corto plazo otorgados y registrados en su oportunidad en la cuenta préstamos a corto plazo.

34.0.0 RECUPERACION DE PRESTAMOS DE LARGO PLAZO

Recursos originados por el rescate de préstamos a largo plazo otorgados y registrados en su oportunidad en la cuenta préstamos a largo plazo.

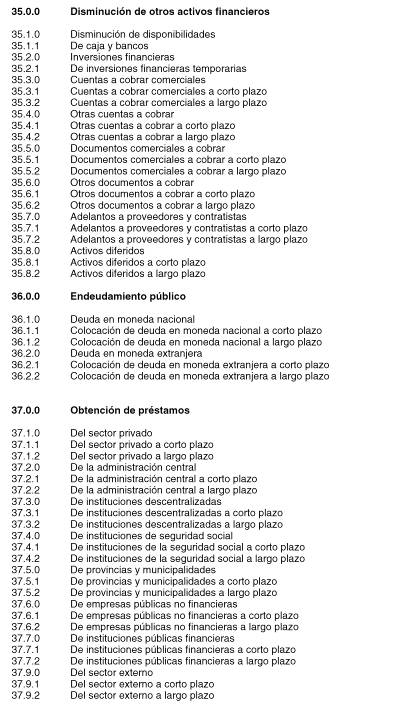

35.0.0 DISMINUCION DE OTROS ACTIVOS FINANCIEROS

Comprende los recursos originados por la disminución neta del activo disponible (caja, bancos e inversiones transitorias), como así también la reducción de los créditos otorgados a terceros a corto y largo plazo, ya sea bajo la forma de cuentas a cobrar, documentos o anticipos contractuales. Asimismo incluye la reducción de los activos diferidos a corto y largo plazo.

36.0.0 ENDEUDAMIENTO PUBLICO

Recursos provenientes de la emisión de títulos, bonos, etc. y contratación de empréstitos obtenidos de acuerdo con normas legislativas o delegadas por este Poder.

37.0.0 OBTENCION DE PRESTAMOS

Recursos provenientes de la obtención de préstamos a corto y largo plazo del sector privado, público y externo.

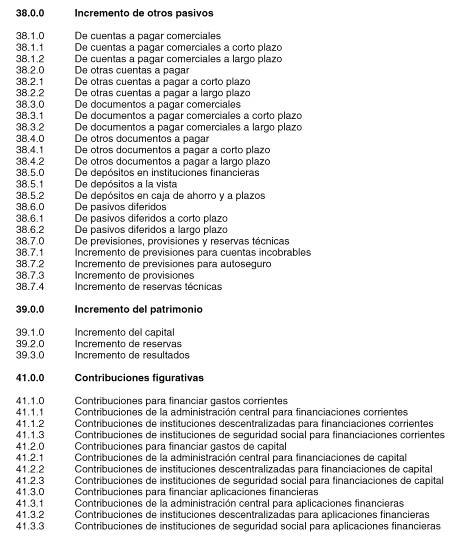

38.0.0 INCREMENTO DE OTROS PASIVOS

Comprende los incrementos netos de la deuda a corto y largo plazo documentada y no documentada, los aumentos de pasivos diferidos y los incrementos de las previsiones, provisiones y reservas que constituya la entidad.

39.0.0 INCREMENTO DEL PATRIMONIO

Comprende operaciones que originan un incremento del capital, las reservas o de los resultados acumulados en ejercicios anteriores. Incluye asimismo los aportes que tienen por destino la capitalización de la entidad.

41.0.0 CONTRIBUCIONES FIGURATIVAS

Recursos originados en las contribuciones de la administración central, organismos descentralizados y entidades de seguridad social destinados a la financiación de gastos corrientes, de gastos de capital y de aplicaciones financieras de la administración central, organismos descentralizados y entidades de seguridad social.

C. CLASIFICACION DE LOS RECURSOS POR SU CARACTER ECONOMICO

1. Concepto

Desde el punto de vista económico, los recursos se clasifican según sean ingresos corrientes, ingresos de capital y fuentes financieras.

Los ingresos corrientes incluyen: las entradas de dinero que no suponen contraprestación efectiva como los impuestos y las transferencias recibidas; los recursos clasificados conforme a la naturaleza del flujo, es decir, por venta de bienes, prestación de servicios, por cobro de tasas, derechos, contribuciones a la seguridad social y las rentas que provienen de la propiedad.

Los recursos de capital se originan en la venta de activos, la variación positiva de la depreciación amortización, las transferencias recibidas de otros agentes destinadas a financiar gastos de capital, la venta de participaciones accionarias en empresas y la recuperación de préstamos.

Finalmente las fuentes financieras son medios de financiamiento constituidos por la disminución de la inversión financiera y el endeudamiento público.

2. Finalidad

De acuerdo con las definiciones planteadas, a continuación se describen las principales finalidades que cumple la clasificación económica de los recursos.

— Sirve como elemento de análisis de la estructura y evolución del sistema tributario.

— Se utiliza para análisis macroeconómicos, por cuanto tienen elementos que permiten evaluar el rendimiento fiscal de una determinada actividad económica y el grado de afectación del sistema tributario nacional, lo que a su vez hace posible tomar decisiones en cuanto al uso que se le debe dar a la tributación como instrumento a ser tomado en cuenta para la redistribución del ingreso.

— Permite medir la elasticidad de los ingresos tributarios con respecto al PBI, así como el cálculo de la presión tributaria.

— Orienta la asignación de recursos en función de la política gubernamental.

— Permite determinar cuáles son las fuentes de ingresos públicos.

— Brinda información sobre la naturaleza de la deuda pública y su distribución en instrumentos a corto y a largo plazo.

3. Aspectos generales

La delimitación entre la clasificación de los recursos por rubros y por su naturaleza económica no es absoluta, debido a que el paso de uno a otro constituye una reordenación de los rubros para presentar cuentas agregadas con características económicas más definidas.

To