(Nota Infoleg: Norma abrogada por art. 47 de la Resolución General N° 1815/2005 AFIP B.O. 14/1/2005. Vigencia: a partir del día de su publicación en el Boletín Oficial. Toda cita efectuada en normas respecto de la presente Resolución General debe entenderse referida a la resolución general de referencia, para lo cual —cuando corresponda —, deberán considerarse las adecuaciones normativas aplicables en cada caso).

Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 729/99

Impuesto a las Ganancias. Ley según texto ordenado en 1997 y sus modificaciones. Artículo 20. Creación de un registro de entidades exentas. Empadronamiento general.

Bs. As., 29/11/99

VISTO los incisos b), d), e), f), g), m) y r) del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y el artículo 34 de su Decreto Reglamentario N° 1344, de fecha 19 de noviembre de 1998 y sus modificaciones, y

CONSIDERANDO:

Que la mencionada Ley establece la exención del impuesto a las ganancias para determinadas entidades, a las que la citada norma reglamentaria somete al reconocimiento previo de este Organismo.

Que razones de administración tributaria determinan la necesidad de instrumentar un registro de entidades exentas, para lo cual es conveniente disponer un empadronamiento general, del cual habrá de resultar la nómina de aquellas que reúnan las condiciones que para su reconocimiento establece la Ley.

Que, a tal fin, cabe establecer los requisitos, condiciones y formas que deberán cumplimentarse, para posibilitar que esta Administración Federal analice la procedencia de los reconocimientos de exención que se soliciten, tanto en la etapa del empadronamiento como para acceder al registro las nuevas entidades que se constituyan; corresponde disponer, asimismo, la forma de acreditación de la exención ante terceros.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Análisis de Fiscalización Especializada, de Programas y Normas de Fiscalización, de Programas y Normas de Recaudación, de Asesoría Legal y de Servicios Internos.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

REGIMEN DE EMPADRONAMIENTO

CAPITULO A - SUJETOS OBLIGADOS

Artículo 1º — Establécese un régimen de empadronamiento general que deberá ser cumplido por las entidades comprendidas en las exenciones previstas en los incisos b), d), e), f), g), m) y r) del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

CAPITULO B - CONDICIONES PARA EL RECONOCIMIENTO COMO ENTIDAD EXENTA. REQUISITOS

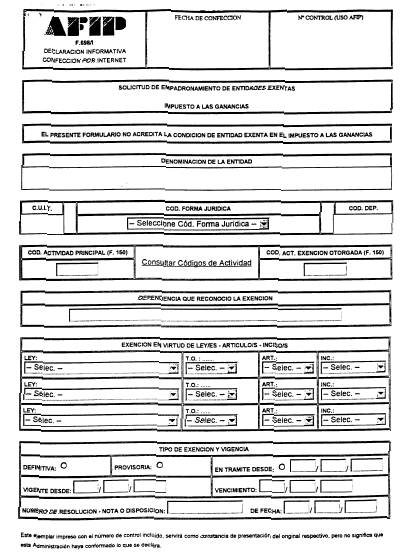

Art. 2º — Las entidades a que se refiere el artículo anterior, para solicitar su inclusión en el "Registro de Entidades Exentas —Artículo 20 de la Ley del Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones—" que se crea por esta Resolución General y se denominará en adelante "Registro", deberán efectuar la presentación de la solicitud de empadronamiento por "Internet", a través de la página "web" de este Organismo (http:\\www.afip.gov.ar), generándose por medio del sistema el formulario Nº 698/I (electrónico). Contra la recepción del mencionado formulario mediante dicho medio informático, este Organismo emitirá como constancia de la presentación un "número de control", que será asignado a cada solicitud, cuya impresión, efectuada por el contribuyente, tendrá el carácter de "acuse de recibo" de este Organismo.

De no lograr efectuarse la presentación de la solicitud por "Internet", la entidad podrá realizarla mediante el formulario Nº 698 —que podrá generarse desde la página "web" mencionada o solicitarse en las dependencias de este Organismo—, y que se presentará en aquella en la que se encuentre inscripta, en cuyo caso, el duplicado del mencionado formulario, con el sello de recepción de este Organismo, constituirá el "acuse de recibo".

Art. 3º — La presentación de la solicitud, en las condiciones que establece el artículo 2º, deberá efectuarse hasta los días del mes de febrero de 2000 que, para cada caso, seguidamente se indican:

a) De utilizarse la página "web" de este Organismo: hasta el día 13, inclusive.

b) De realizarse la presentación en las dependencias en las cuales las entidades se encuentren inscriptas, deberá observarse el siguiente cronograma, de acuerdo con la Clave Unica de Identificación

Tributaria (C.U.I.T.):

|

TERMINACION C.U.I.T. |

FECHAS DE VENCIMIENTO |

|

0-1 |

hasta el día 14, inclusive |

|

2-3 |

hasta el día 15, inclusive |

|

4-5 |

hasta el día 16, inclusive |

|

6-7 |

hasta el día 17, inclusive |

|

8-9 |

hasta el día 18, inclusive |

Art. 4º — Las modificaciones que debieran efectuarse, respecto de los datos indicados en el formulario Nº 698 o en el formulario Nº 698/I, deberán ser informadas dentro de los CINCO (5) días hábiles administrativos inmediatos siguientes al día 18 de febrero de 2000, únicamente mediante la presentación del formulario Nº 698 rectificativo, por duplicado.

Los datos que no sufran modificaciones, contenidos en los formularios mencionados, también deberán ser informados en dicho momento, según fueron consignados en la presentación original.

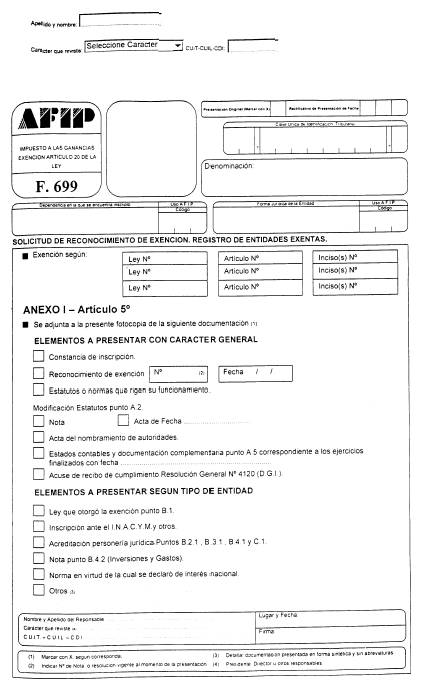

Art. 5º — Una vez efectuada la presentación de la solicitud en las condiciones que establece el artículo 2º, las entidades deberán acreditar la condición de exentas ante este Organismo —en las fechas que disponga esta Administración Federal mediante un cronograma que será aprobado por resolución general—, presentando ante la dependencia en que se encuentren inscriptas el formulario Nº 699 (de solicitud de reconocimiento de exención) y los elementos que, con carácter general, y especial según el tipo de entidad, se indican en el Anexo I de esta Resolución General.

En la resolución general a emitirse, referida en el párrafo anterior, se detallarán las condiciones que deberán reunir las solicitudes de aquellas entidades que ya posean el reconocimiento de exención de este Organismo, y de aquellas que hubieran presentado la solicitud con anterioridad a la vigencia de esta Resolución General y se encuentre en trámite.

Art. 6º — Las áreas actuantes de este Organismo podrán requerir la adecuación o complementación de los datos suministrados, o la presentación de otros elementos que consideren necesarios para evaluar la situación expuesta por las entidades peticionarias, dentro de los VEINTE (20) días hábiles administrativos contados a partir de la presentación de los elementos referidos en el artículo anterior.

Si el requerimiento no es cumplido por el responsable dentro del plazo acordado, el Juez Administrativo, sin necesidad de más trámite, ordenará el archivo de las actuaciones.

Art. 7º— Las nuevas entidades que se constituyan a partir del día de la publicación de esta Resolución General en el Boletín Oficial, deberán presentar la solicitud de incorporación al "Registro" juntamente con la solicitud de la Clave Unica de Identificación Tributaria (C.U.I.T.) —de acuerdo con el procedimiento establecido por la Resolución General Nº 10, su complementaria y su modificatoria—. En este caso no serán aplicables las disposiciones de los artículos 2º a 4º precedentes, debiendo acompañarse el formulario Nº 560/J con el formulario Nº 699 y los elementos correspondientes, según lo indicado por el artículo 5º.

Art. 8º — El reconocimiento como entidad exenta será procedente siempre que, como consecuencia del análisis de los datos y/o elementos indicados en los artículos 5º y 6º, y de las verificaciones realizadas a tal fin, quede demostrado el carácter invocado por la peticionaria.

CAPITULO C - PUBLICACION OFICIAL. VIGENCIA. EFECTOS

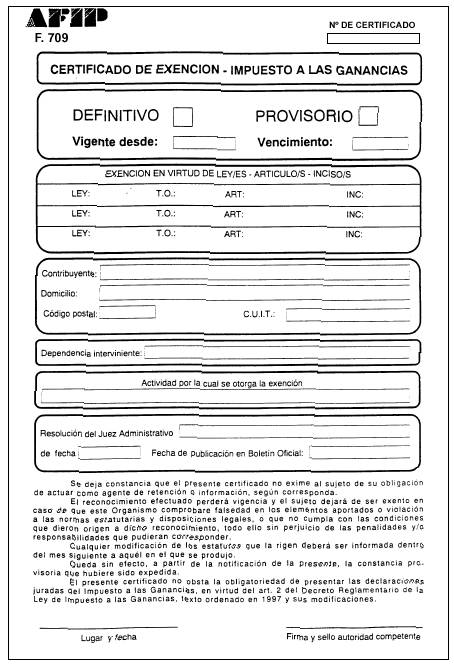

Art. 9º — De resultar procedente la incorporación en el "Registro", este Organismo emitirá resolución de reconocimiento de la exención, y publicará en el Boletín Oficial la denominación o razón social de la entidad y su Clave Unica de Identificación Tributaria (C.U.I.T.), así como el inciso del artículo 20 de la Ley del gravamen en el que se encuentre comprendida, la fecha a partir de la cual es reconocida como exenta, y el carácter del reconocimiento: definitivo o por un lapso determinado.

Asimismo, emitirá un certificado de exención confeccionado en el formulario Nº 709, que será suscripto por Juez Administrativo competente.

La publicación indicada en el primer párrafo se efectuará hasta el último día hábil administrativo del tercer mes inmediato siguiente al de la presentación de los elementos referidos en los artículos 5º ó 6º, según corresponda.

La resolución de reconocimiento de exención y el certificado de exención estarán a disposición de la peticionaria, en la dependencia en la cual se encuentre inscripta, a partir del día hábil administrativo inmediato siguiente al de efectuada dicha publicación.

La resolución indicada en el párrafo anterior, así como aquella que deniegue la exención, deberán ser notificadas mediante el procedimiento establecido en el artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 10. — A fin de acreditar su exención ante terceros, la entidad deberá entregar una fotocopia del certificado de exención, suscripta por el responsable de la misma.

Esas fotocopias deberán ser conservadas en archivo, por los terceros, a disposición del personal fiscalizador de este Organismo.

Art. 11. — Si como consecuencia de verificaciones realizadas con posterioridad a la publicación prevista en el artículo 9º, se comprobaran irregularidades en los datos declarados o en los antecedentes que dieron lugar al reconocimiento de la exención, este Organismo podrá dejarla sin efecto, mediante resolución fundada, publicando en el Boletín Oficial la denominación o razón social y la Clave Unica de Identificación Tributaria (C.U.I.T.) de la entidad, y la fecha a partir de la cual produce efectos tal revocatoria.

Sin perjuicio de lo expuesto en el párrafo anterior, se notificará esa decisión a la entidad responsable, en la forma prevista en el último párrafo del artículo 9º, la que deberá restituir el certificado oportunamente otorgado dentro de los CINCO (5) días hábiles administrativos inmediatos siguientes a dicha notificación.

Art. 12. — La nómina de las entidades incluidas en el "Registro" estará a disposición de los interesados en las dependencias y en la página "web" de este Organismo (http:\\www.afip.gov.ar), a partir del día inmediato siguiente al de su publicación en el Boletín Oficial.

CAPITULO D — DISCONFORMIDADES. PROCEDIMIENTO APLICABLE. PLAZOS

Art. 13. — Los responsables podrán manifestar su disconformidad respecto del rechazo de la solicitud de reconocimiento de exención, mediante la presentación de una nota, acompañada de las pruebas de las que intenten valerse, dentro del término de QUINCE (15) días hábiles administrativos, contados desde la fecha de la notificación prevista en el último párrafo del artículo 9º.

Este Organismo podrá requerir, dentro del término de QUINCE (15) días hábiles administrativos contados desde la fecha de la presentación efectuada, el aporte de otros elementos que considere necesarios a efectos de evaluar la mencionada disconformidad.

La falta de cumplimiento del requerimiento formulado, dentro del plazo acordado a tal fin, dará lugar sin más trámite al archivo de las actuaciones.

Art. 14. — El área competente de este Organismo, una vez analizados los elementos aportados para respaldar la disconformidad planteada, dictará la resolución fundada respecto de la validez o improcedencia del reclamo formulado, dentro de los VEINTE (20) días hábiles administrativos siguientes al de la presentación efectuada por el responsable, o al de la fecha de cumplimiento del requerimiento previsto en el primero o segundo párrafos del artículo anterior, según corresponda.

Cuando el pedido resulte aceptado, se procederá conforme a lo dispuesto en el artículo 9º de la presente Resolución General, en cuyo caso, la publicación mencionada en dicho artículo se efectuará dentro de los DIEZ (10) días hábiles administrativos inmediatos siguientes al de la conclusión del plazo indicado en el párrafo anterior.

TITULO II

ENTIDADES YA RECONOCIDAS COMO EXENTAS. DISPOSICIONES TRANSITORIAS

Art. 15. — Las entidades comprendidas en el artículo 1º, que hayan sido reconocidas como exentas por este Organismo con anterioridad a la entrada en vigencia de esta Resolución General, a fin de su incorporación al "Registro" conforme al procedimiento que en ella se dispone, también deberán efectuar el empadronamiento presentando la solicitud que establece el artículo 2º hasta el día que fija el artículo 3º. La Resolución General que establezca el cronograma de presentación, a que se refiere el artículo 5º, dispondrá los elementos a presentar para analizar la procedencia de su incorporación en el "Registro".

Art. 16. — A partir del día siguiente al de la fecha de vencimiento que corresponda para la presentación de la solicitud de empadronamiento, las entidades mencionadas en el artículo anterior, hasta tanto se emita la resolución de reconocimiento de la exención y el certificado en los términos de esta Resolución General, y se efectúe la publicación en el Boletín Oficial a que se refiere el artículo 9º, para acreditar el carácter de exentas en su relación con terceros (donaciones, exclusión de retenciones y percepciones del impuesto a las ganancias, etc.), entregarán fotocopias de la resolución de reconocimiento oportunamente emitida, debidamente suscriptas por responsable de la entidad, juntamente con fotocopia del duplicado del formulario Nº 698 presentado o de la constancia emitida por el sistema del formulario Nº 698/I, que acredita la presentación de la solicitud del empadronamiento dispuesto por la presente.

Art. 17. — El reconocimiento provisorio como entidad exenta, al que se refiere el artículo precedente, tendrá validez hasta el momento en el que se emita la resolución y el certificado de reconocimiento de exención de acuerdo con las normas de esta Resolución General .

No obstante lo dispuesto en el párrafo anterior, hasta esa fecha este Organismo podrá —cuando determine la improcedencia de la exención— emitir resolución revocatoria de tal reconocimiento, que será notificada al responsable y publicada en el Boletín Oficial mediante Resolución General.

TITULO III

CASOS ESPECIALES

Art. 18. — A fin de dar cumplimiento al empadronamiento que establece esta Resolución General, las entidades que se indican en los incisos siguientes sólo deberán presentar el formulario Nº 698, por duplicado, o Nº 698/I, según corresponda, en las condiciones y plazos que establecen los artículos 2º y 3º, y en la fecha referida en el artículo 5º, los elementos que, para cada tipo de entidad, se dispone seguidamente:

a) Instituciones Religiosas: certificado de inscripción en el registro existente en el ámbito de la Secretaría de Culto dependiente de la Presidencia de la Nación.

b) Asociaciones Cooperadoras Escolares con autorización extendida por autoridad pública, conforme a las normas del lugar de asiento de la entidad —artículo 1º de la Resolución General Nº 2642 (DGI)—: fotocopia de la autorización respectiva, acompañada del original para ser autenticada por funcionarios del Organismo.

Art. 19. — Las instituciones que trata el inciso a) del artículo anterior que se encuentren comprendidas en el Decreto Nº 1092/97, y las referidas en el inciso b) de dicho artículo, a efectos de acreditar ante terceros su condición de entidades exentas del impuesto a las ganancias, sólo exhibirán el certificado o autorización indicados en dichos incisos. Ello no obsta a que deban solicitar su inclusión en el "Registro" en la forma que dispone el presente régimen.

TITULO IV

CONSECUENCIAS Y EFECTOS DEL INCUMPLIMIENTO DE LAS DISPOSICIONES DE ESTA RESOLUCION GENERAL

Art. 20. — El incumplimiento de las disposiciones que establece esta Resolución General originará la imposibilidad de acreditar ante terceros la condición de entidad exenta del impuesto a las ganancias para evitar la retención o percepción del gravamen, o para beneficiar a los terceros donantes con las deducciones que la Ley del impuesto establece por las donaciones que efectuaren. Asimismo, originará la obligación de determinación e ingreso del impuesto a las ganancias, en las condiciones que disponen las normas vigentes. Por otra parte, motivará la aplicación de las sanciones previstas en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, así como, de corresponder, de las disposiciones de la Ley Nº 24.769.

Lo expuesto en los párrafos precedentes no es aplicable a las instituciones mencionadas en el artículo 19 de la presente, sin perjuicio de la aplicación de las sanciones que establece el artículo 39 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

TITULO V

DISPOSICIONES GENERALES

Art. 21.— Las presentaciones que dispone esta Resolución General —excepto la del formulario Nº 698/I— se efectuarán ante la dependencia de este Organismo en la cual la entidad se encuentre inscripta.

No serán admitidas las presentaciones que se efectúen mediante envío postal u otra forma de remisión no prevista en la presente.

Todas las fotocopias que se aporten de acuerdo con lo establecido por el presente régimen, deberán estar legalizadas por escribano público o bien ser exhibidas junto con el original a fin de ser legalizadas por funcionario competente de este Organismo.

Art. 22. — Los formularios Nº 698 estarán disponibles en las dependencias de este Organismo a partir del quinto día hábil administrativo inmediato siguiente al de la publicación de la presente en el Boletín Oficial. Asimismo, a partir de dicho día, podrán ser presentados a los fines que prevé esta Resolución General.

Art. 23. — La Clave de Identificación (C.D.I.), cuando deba informarse en las presentaciones que se efectúen y el responsable no la posea, se obtendrá mediante el formulario de declaración jurada Nº663, y observando lo establecido por la Resolución General Nº 3995 (DGI) y sus complementarias.

Art. 24. — Apruébanse los Anexos I y II de la presente Resolución General y los formularios Nº698, Nº 698/I, Nº 699 y Nº 709, que forman parte de esta Resolución General.

Art. 25. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.— Carlos Silvani.

ANEXO I RESOLUCION GENERAL Nº 729

ARTICULO 5º — FORMALIDADES A CUMPLIR

A — Elementos a presentar con carácter general:

1. De tratarse de entidades ya inscriptas: copia de la constancia de inscripción con la Clave Unica de Identificación Tributaria (C.U.I.T.) asignada.

2. De tratarse de entidades con exención reconocida a la fecha de vigencia de esta Resolución General: fotocopia del certificado o resolución que acredite el reconocimiento, junto con el original para su cotejo.

De haberse producido modificaciones en los Estatutos con posterioridad a lo informado en el trámite para obtener el reconocimiento por parte de este Organismo, deberá presentarse nota con carácter de declaración jurada en la cual se informen las mencionadas modificaciones.

3. Fotocopia legalizada de los Estatutos o normas que rijan su funcionamiento (firmada en todas sus hojas por el representante legal de la entidad), conforme a lo dispuesto en el artículo 21 de la presente.

4. Fotocopia del acta de la que surge el nombramiento de las autoridades de la entidad, en la que deberá dejarse constancia del número, rúbrica, fecha y folios del libro respectivo. La fotocopia será autenticada por Escribano Público, o acompañada del original para ser autenticada por funcionarios del Organismo.

5. Estados de situación patrimonial o balances generales, estados de recursos y gastos, estados de evolución del patrimonio neto, y estado de origen y aplicación de fondos y memorias (según corresponda al tipo de entidad de que se trate) de los últimos TRES (3) ejercicios fiscales vencidos a la fecha de la solicitud, debidamente certificados por Contador Público y con la firma legalizada por el Consejo Profesional o Colegio respectivo.

Las entidades deberán:

a) Haber cumplido oportunamente con la última presentación correspondiente a la Resolución General Nº 4120 (DGI) y sus complementarias, de corresponder.

b) Tener actualizados los datos exigidos en la Resolución General Nº 10 su modificatoria y complementarias, en los términos de la misma.

B — Elementos complementarios a presentar según el tipo de entidad, de acuerdo a los incisos del artículo 20 de la ley del gravamen que se indican a continuación:

1. Inciso b) (Entidades exentas por leyes nacionales).

1.1. Ley que estableció la exención.

2. Inciso d) (Sociedades Cooperativas) e inciso g) (Entidades mutualistas).

2.1. Acreditación de la personería jurídica e inscripción en el Instituto Nacional de Acción Cooperativa y Mutuales (INACYM).

3. Inciso f) (Asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas y gremiales y las de cultura física e intelectual).

3.1. Acreditación de la personería jurídica o, en el caso de las entidades comprendidas en el inciso c) del artículo 1º de la Resolución General Nº 1432 (DGI) (demás entidades que reúnan la condición de sujetos de derecho en virtud de lo dispuesto por el artículo 46 del Código Civil), la autorización o el reconocimiento de la autoridad pública competente, que demuestre que su objeto y actividades son aquellos a que se refiere el inciso f) de la ley del gravamen.

4. Inciso m) (Asociaciones deportivas y de cultura física).

4.1. Acreditación de la personería jurídica.

4.2. Nota debidamente suscripta por la peticionaria con detalle de los importes totales de inversiones y gastos destinados a las actividades sociales y deportivas, en cada uno de los últimos TRES (3) años.

C – Elementos especiales. Instituciones Internacionales o declaradas de interés nacional, sin fines de lucro.

Las entidades comprendidas en el inciso r) del artículo 20 de la ley del gravamen presentarán, únicamente:

1. Documentación que acredite la personería jurídica, de corresponder.

2. Copia autenticada de los estatutos, cuando corresponda, conforme a las normas que rijan la creación de dichas instituciones.

3. Copia autenticada de las normas que regulan la constitución, funcionamiento y eventual disolución de la misma. Si están redactadas en idioma extranjero, deberá acompañarse su traducción certificada por Traductor Público Nacional.

4. De tratarse de entidades consideradas de interés nacional: también aportarán copia de la norma en virtud de la cual se declaró tal carácter.

La documentación que se acompañe, expedida en el exterior, deberá contar con la pertinente legalización efectuada por autoridad consular argentina.

— FE DE ERRATAS —

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Resolución General Nº 729/99

En la edición del 1º de diciembre de 1999, donde se publicó la citada Resolución General, se deslizó el siguiente error de imprenta:

En la GUIA TEMÁTICA

DONDE DICE:

CAPITULO D - DISCONFORMIDADES. PROCEDIMIENTO APLICABLE. PLAZOS

— Presentación de nota. Pruebas. Plazo. Art. 13

— Análisis de elementos. Resolución fundada. Plazo. Art. 14

— Presentación de solicitud de inscripción en el "Registro". Art. 15

DEBE DECIR:

CAPITULO D - DISCONFORMIDADES. PROCEDIMIENTO APLICABLE. PLAZOS

— Presentación de nota. Pruebas. Plazo. Art. 13

— Análisis de elementos. Resolución fundada. Plazo. Art. 14

TITULO II

ENTIDADES YA RECONOCIDAS COMO EXENTAS.

DISPOSICIONES TRANSITORIAS

— Presentación de solicitud de inscripción en el "Registro". Art. 15

DONDE DICE:

TITULO IV

CONSECUENCIAS Y EFECTOS DEL INCUMPLIMIENTO DE LAS DISPOSICIONES DE ESTA RESOLUCION GENERAL

— Incumplimiento. Imposibilidad de acreditación como entidad exenta. Sanciones Art. 20

— Presentaciones. Lugar. Fotocopias. Requisitos. Art. 21

DEBE DECIR:

TITULO IV

CONSECUENCIAS Y EFECTOS DEL INCUMPLIMIENTO DE LAS DISPOSICIONES DE ESTA RESOLUCION GENERAL

— Incumplimiento. Imposibilidad de acreditación como entidad exenta. Sanciones.

Art. 20

TITULO V

DISPOSICIONES GENERALES

— Presentaciones. Lugar. Fotocopias. Requisitos. Art. 21