(Nota Infoleg: Norma abrogada por art. 28 de la Resolución General N° 1727/2004 de la AFIP B.O. 26/8/2004, para la cancelación de los aportes y contribuciones que se devenguen a partir del mes de julio de 2004, inclusive).

Administración Federal de Ingresos Públicos

REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES

Resolución General 734/99

Regímenes Nacionales de la Seguridad Social y de Obras Sociales. Empleadores. "Convenio relativo a la modalidad en la recaudación de los aportes y contribuciones a la seguridad social de la actividad tabacalera en la Provincias de Salta y Jujuy". Régimen de ingresos. Su instrumentación.

Bs. As., 6/12/99

VISTO el "Convenio relativo a la modalidad en la recaudación de los aportes y contribuciones a la seguridad social de la actividad tabacalera en las Provincias de Salta y Jujuy", celebrado con fecha 23 de junio de 1999 y homologado por la Resolución Nº 481 del Ministerio de Trabajo y Seguridad Social, de fecha 19 de julio de 1999, y

CONSIDERANDO:

Que en el mencionado Convenio se receptó un procedimiento de ingreso —de los aportes y contribuciones a los Regímenes Nacionales de la Seguridad Social y de Obras Sociales, de los empleadores de la actividad tabacalera de las provincias de Salta y Jujuy— mediante la retención de un importe, efectuado por las Administradoras del Fondo Especial del Tabaco de esas provincias, en el momento de liquidar el "complemento de precio".

Que, consecuentemente, es necesario disponer el procedimiento, las formas y los plazos que deberán observar tanto los productores tabacaleros como las Administradoras del Fondo Especial del Tabaco, para que las retenciones que se practiquen sean ingresadas e imputadas a las obligaciones correspondientes a cada uno de los empleadores comprendidos en el convenio.

Que, en ese sentido, el mecanismo que se implementa debe adecuarse a los sistemas de recaudación que posee este Organismo para el direccionamiento de los aportes y contribuciones de los Regímenes Nacionales de la Seguridad Social y de Obras Sociales, y, asimismo, debe preverse tanto el ingreso de las obligaciones no cubiertas por las retenciones, como el destino de aquellos pagos en demasía.

Que, por otra parte, es menester excluir del presente régimen de ingreso a aquellos productores tabacaleros que hayan adherido al Régimen Simplificado para Pequeños Contribuyentes (MONOTRIBUTO).

Que las partes intervinientes ya están procediendo —respecto de la información a suministrar a este Organismo y de la presentación de las declaraciones juradas— conforme a pautas idénticas a las que se establecen por medio de la presente, circunstancia que posibilita disponer, en forma inmediata, la aplicación del régimen que se reglamenta.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Asesoría Técnica, de Programas y Normas de Recaudación y de Informática de Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los empleadores comprendidos en el "Convenio relativo a la modalidad en la recaudación de los aportes y contribuciones a la seguridad social de la actividad tabacalera en las Provincias de Salta y Jujuy", homologado por la Resolución Nº 481 del Ministerio de Trabajo y Seguridad Social de fecha 19 de julio de 1999, deberán cumplir con sus obligaciones previsionales, correspondientes a los períodos mensuales del ciclo agrícola, comprendido entre el 1 de julio de cada año y el 30 de junio del año inmediato siguiente, ambas fechas inclusive, conforme a lo dispuesto por esta Resolución General.

TITULO I

OBLIGACIONES DE LAS ADMINISTRADORAS DEL

FONDO ESPECIAL DEL TABACO

Art. 2º — Las Administradoras del Fondo Especial del Tabaco de las Provincias de Salta y de Jujuy deberán suministrar la nómina de los productores tabacaleros a que se refiere el artículo 1º, mediante la presentación de una nota, por duplicado, ante la dependencia de este Organismo donde se encuentren inscriptas, que contenga la Clave Unica de Identificación Tributaria (C.U.I.T.) y el apellido y nombres o denominación de cada productor.

La presentación deberá efectuarse hasta el día 17 de diciembre de 1999, inclusive.

Las incorporaciones y/o las bajas que se produzcan en la nómina con posterioridad a la fecha indicada en el párrafo anterior, se suministrarán hasta el cuarto día hábil administrativo del mes inmediato siguiente a aquél en el que ocurra tal situación.

Art. 3º — A los fines del régimen de pago que se establece por la presente, las Administradoras efectuarán una retención del VEINTE POR CIENTO (20%) sobre el "complemento de precio" en el momento de su liquidación.

Art. 4º — La suma retenida a cada productor será depositada —en forma individual, a nombre de cada uno, y en el orden que se establece en el artículo siguiente— por las Administradoras dentro de los CINCO (5) días hábiles administrativos de practicada la retención, en la institución bancaria y con la utilización de los elementos que, según el caso, se indican a continuación:

a) Empleadores o responsables comprendidos en los Sistemas Diferenciados de Control dispuestos por las Resoluciones Generales Nº 3282 (DGI) y Nº 3423 (DGI) —Capítulo II— y sus respectivas modificatorias y complementarias, en la institución bancaria habilitada en la dependencia que ejerce el control de sus obligaciones, exhibiendo:

1. Fotocopias de las declaraciones juradas de todos los períodos a los cuales corresponderá imputar las retenciones.

2. Fotocopias de sus "acuses de recibo" emitidos por el puesto Sistema de Atención Directa (S.A.D.).

Como constancia de pago, el sistema emitirá un comprobante F. 107, o en su caso, el que imprima conforme a lo dispuesto por la Resolución General Nº 3886 (DGI).

b) Demás empleadores o responsables, en las instituciones bancarias habilitadas, presentando:

1. Fotocopias de las declaraciones juradas de todos los períodos a los cuales corresponderá imputar las retenciones.

2. Fotocopias de los "acuses de recibo" o de los "tiques acuse de recibo" de cada una de las declaraciones juradas, según la forma de presentación.

Las entidades bancarias entregarán como constancia, contra el pago de la obligación, un tique que lo acreditará.

A efectos de lo previsto en este artículo, las Administradoras podrán efectuar el pago en cada institución en forma global con un solo cheque, y, en su caso, con cheque de la casa cobradora.

Art. 5º — Los pagos referidos en el artículo anterior se imputarán al saldo resultante de las declaraciones juradas presentadas por el productor —en las condiciones que se dispone en el artículo 9º—, conforme al siguiente orden de conceptos, hasta absorber el total de los importes retenidos a cada uno:

1. Aportes personales - Régimen Nacional de la Seguridad Social.

2. Aportes personales - Régimen Nacional de Obras Sociales.

3. Contribuciones patronales - Régimen Nacional de la Seguridad Social.

4. Contribuciones patronales - Régimen Nacional de Obras Sociales.

5. Intereses resarcitorios.

De acumularse deuda por obligaciones correspondientes a DOS (2) o más períodos mensuales, las sumas retenidas se afectarán en primer lugar a la obligación más antigua.

Art. 6º — Cuando al momento de ingresarse la retención practicada no exista saldo deudor emergente de las declaraciones juradas presentadas o, de existir un saldo, éste fuera inferior a dicha retención, la suma retenida, o la diferencia con dicho saldo, deberá depositarse con los elementos y en los lugares establecidos en el artículo 4º de la presente, indicando:

1. Período: Mes en que se practica la retención.

2. Obligación: Contribuciones de la seguridad social (Código 351).

3. Concepto: Código 019.

4. Subconcepto: Código 019.

Art. 7º — Dentro de los DIEZ (10) días hábiles administrativos posteriores a la fecha de depósito, efectuado en la forma dispuesta en los artículos 4º y 5º, ó 6º, según corresponda, la Administradora entregará al productor el respectivo comprobante de pago, conservando fotocopia del mismo.

Art. 8º — Cuando las Administradoras omitan efectuar y/o depositar las retenciones, o incurran en incumplimiento total o parcial de las obligaciones impuestas por esta Resolución General, serán pasibles de los intereses resarcitorios y de las sanciones, previstos por la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por la Ley Nº 24.769 y por la Resolución General Nº 3756 (DGI) y sus modificaciones, según corresponda.

TITULO II

OBLIGACIONES DE LOS PRODUCTORES TABACALEROS

Art. 9º — Los productores tabacaleros presentarán las declaraciones juradas determinativas de los aportes y contribuciones a los Regímenes Nacionales de la Seguridad Social y de Obras Sociales —de cada uno de los períodos devengados comprendidos en el lapso que abarca el ciclo agrícola referido en el artículo 1º—, en las condiciones y fechas de vencimiento que dispone la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, efectuando las siguientes adecuaciones en el procedimiento de cobertura de sus datos:

a) En la pantalla "Totales Generales", en los campos "Monto a ingresar", se consignará: CERO (0).

b) No corresponderá consignar en el campo "Retenciones" de la pantalla "Otros Datos" el importe de las retenciones que les fueron practicadas de acuerdo con lo dispuesto en esta Resolución General.

Art. 10. — Los productores entregarán a la Administradora del Fondo Especial del Tabaco de la respectiva provincia, fotocopias de la declaración jurada correspondiente a cada período, y de su "acuse de recibo" o "tique acuse de recibo", dentro de los CINCO (5) días hábiles administrativos de haberse realizado la presentación.

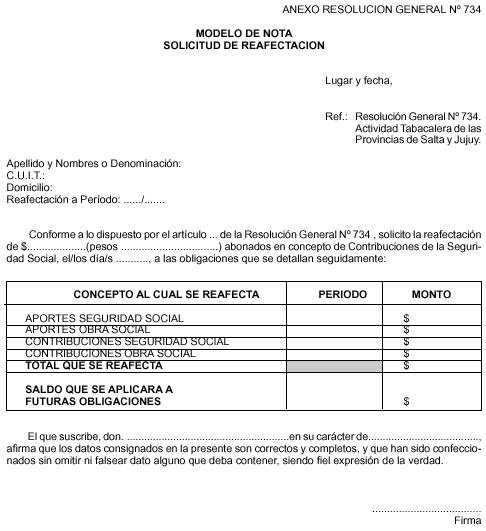

Art. 11. — Cuando se hayan ingresado retenciones en forma globalizada —conforme lo dispone el artículo 6º—, juntamente con la primera declaración jurada que arroje saldo a ingresar, y con las siguientes —de corresponder—, el empleador deberá presentar una nota —por duplicado— de solicitud de reafectación de las sumas pagadas, cuyo modelo consta en el Anexo que se aprueba y forma parte de la presente Resolución General.

Art. 12. — Al concluir el ciclo agrícola al que se refiere el artículo 1º, el productor determinará e ingresará el saldo adeudado en concepto de aportes y contribuciones, emergente de las declaraciones juradas presentadas. El pago del saldo resultante de cada declaración jurada no absorbido por las retenciones practicadas, deberá efectuarse hasta el último día hábil del mes inmediato siguiente al de finalización del mencionado ciclo.

Art. 13. — Si el monto ingresado por las retenciones practicadas resulta superior a aquél por el que debió tributar por los períodos comprendidos en el ciclo agrícola, el productor-empleador aplicará el importe, depositado en las condiciones que establece el artículo 6º, a la cancelación de las obligaciones de los Regímenes Nacionales de la Seguridad Social y de Obras Sociales que se devenguen en el o los períodos mensuales siguientes, hasta absorber el saldo.

A tal efecto, el productor tabacalero presentará una nota —por duplicado— de solicitud de reafectación, cuyo modelo consta en el Anexo de la presente.

Art. 14. — La falta de presentación de las declaraciones juradas a que se refiere el artículo 9º de la presente y de cumplimiento de la obligación de pago dentro del plazo previsto en el artículo 12, dará lugar a la liquidación de los intereses resarcitorios y a la aplicación de las sanciones, previstas en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y en la Resolución General Nº 3756 (DGI) y sus modificaciones.

TITULO III

DISPOSICIONES GENERALES

Art. 15. — Los productores tabacaleros que hayan adherido al Régimen Simplificado para Pequeños Contribuyentes (MONOTRIBUTO), no se encuentran comprendidos por el sistema de ingreso de los aportes y contribuciones a los Regímenes Nacionales de la Seguridad Social y de Obras Sociales, que se implementa por medio de la presente Resolución General.

Art. 16. — Se considerarán efectuadas en término —con carácter de excepción— las presentaciones de declaraciones juradas determinativas de los aportes y contribuciones, correspondientes a los meses de julio de 1999 a noviembre de 1999, ambos inclusive, que se realicen hasta el día 17 de diciembre de 1999, inclusive.

Art. 17. — Las disposiciones de esta Resolución General tendrán vigencia desde el día siguiente al de su publicación en el Boletín Oficial, inclusive, y serán de aplicación para las obligaciones previsionales devengadas a partir del 1 de julio de 1999, inclusive.

Art. 18. — Déjase sin efecto la Resolución General Nº 602, respecto de los aportes y contribuciones correspondientes a los Regímenes Nacionales de la Seguridad Social y de Obras Sociales, que se devenguen a partir del mes de noviembre de 1999, inclusive.

No obstante lo dispuesto en el párrafo anterior, no se considerarán incumplidas las obligaciones de pago de los empleadores comprendidos en esta Resolución General, que no hubieran efectuado los ingresos de los saldos de las declaraciones juradas presentadas, en los vencimientos que preveía la norma que se deja sin efecto.

Art. 19. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.