|

Código de Sub Régimen |

DESCRIPCIÓN |

|

DIS1 |

DESTINACION DE IMPORTACION SIMPLIFICADA S/DOC. |

|

DIS4 |

DESTINACION DE IMPORTACION SIMPLIFICADA |

|

DIS5 |

DESTINACION DE IMPORTACION SIMPLIFICADA DAP |

|

ECA1 |

EGRESO A CONS. EN TNC MERC. ORIG. AAE EGRE. MISMO PRODUCTOR |

|

ECA2 |

EGRESO AL TNC DE MERC ORIG AAE E IMP CUIT DISTINTO PROD |

|

ECA3 |

EGRESO P/CONS.EN TNC MERC.DEL AAE NO ORIG.EN EL AREA |

|

ECA4 |

REIMPOR.AL TNC MERC. EXPORT. DESDE TNC AL AAE |

|

ECE1 |

EGRESO DEL AAE A CONS. EN EXT.C/TRANS. TERRES. POR TNC |

|

ETE1 |

EGRESO TEMP DEL AAE AL EXT. C/TRANS. TERRES. POR TNC |

|

ETE2 |

EGRESO TEMPORAL CON TRANS. TERRES POR EL TNC S/TRANSF. |

|

IC01 |

IMPORTACION A CONSUMO SIN DOC. DE TRANSPORTE |

|

IC02 |

IMPORT.A CONSUMO MERCADERIA REGIMEN DE SOLICITUD PREVIA |

|

IC03 |

IMPORT. CONSUMO DE MERC. VIA TERREST. EN ENVIOS FRACC. |

|

IC04 |

IMPORTACION A CONSUMO CON DOCUMENTO DE TRANSPORTE |

|

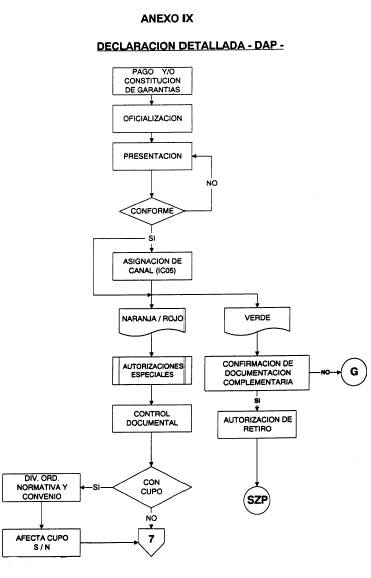

IC05 |

IMPORTACION A CONSUMO C/DOC. DE TRANSPORTE D.A.P. |

|

IC06 |

IMPORTACION A CONSUMO SOBRE DEPOSITO DE ALMACENAMIENTO. |

|

IC07 |

IMPORTACION A CONSUMO REGIMEN AUTOMOTRIZ C/DOC DAP |

|

IC21 |

RETORNO EXPORT.TEMP.C/TRANSFORMACION S/DOC.TRANSPORTE. |

|

IC24 |

RETORNO EXPORT.TEMPOR.C/TRANSFORM.C/DOC. DE TRANSPORTE. |

|

IC25 |

RETORNO EXPORT.TEMP.C/TRAFORM.C/DOC.TRANSPORTE D.A.P. |

|

IC26 |

RETORNO EXPORT.TEMP.C/TRANSF.S/ DEP.DE ALMACENAMIENTO. |

|

IC31 |

RETORNO EXPOR.TEMP.S/TRANSFORMACION S/DOC.TRANSPORTE. |

|

IC34 |

RETORNO EXPORT.TEMP.S/TRANSFORM.C/DOC.DE TRANSP. |

|

IC35 |

RETORNO EXPORT.TEMP.S/TRANSF.C/DOC.TRANSPORT.D.A.P. |

|

IC36 |

RETORNO EXPORT.TEMP.S/TRANSF.SOBRE DEP. ALMACENAMIENTO. |

|

IC44 |

RETORNO DE EXPORTACION EN CONSIGNACION C/DOC.TRANSP. |

|

IC45 |

RETORNO DE EXPORT.EN CONSIGNACION C/DOC.TRANSP.DAP |

|

IC81 |

IMPORTACION A CONSUMO DE IMPORTACION TEMP.C/TRANSFOMAC. |

|

IC82 |

IMPORTACION A CONSUMO DE RESIDUOS DE IMPORT.TEMP.C/T |

|

IC83 |

IMPORTACION A CONSUMO DE IMP.TEMPORARIA S/TRANSFORMAR. |

|

ZFE1 |

EGRESO ZF PARA CONSUMO EN EL TERRITORIO. |

|

ZFE2 |

EG.POR AEROP./PUERTO DE LA ZF EN EL MISMO ESTADO AL EXT |

|

ZFE3 |

EGR.ZF DE UN PRODUCTO DE UN PROCESO PRODUCTIVO AL T.A. |

|

ZFE4 |

EGR ZF DE UN PROD.DE PROC.PRODUCT. O REPARACION AL EXT |

|

ZFE5 |

EGR.ZF RESIDUO DE UN PROCESO PRODUCT.C/VALOR COM.AL T.A. |

|

ZFE6 |

EGR ZF DE UN RESIDUO DE PROCESO PROD.C/VALOR COM AL EXT. |

|

ZFER |

RETORNO AL T.A. DE ACUERDO AL ART.566 DEL C.A. |

|

ZFET |

RETORNO AL T.A. DE MERCADERIA EXPORTADA TEMPORALMENTE |

|

CODIGO DE AUTOLIQUI-DACION |

DESCRIPCIÓN |

|

LMC-08 |

REGIMEN DE ESPECIALIZACION INDUSTRIAL. |

|

LMC-09 |

REGIMEN DE PROYECTOS DE RECONVERSION OVINA. |

|

LMC-10 |

REGIMEN DE IMPORTACION DE BUQUES PESQUEROS Y SUS REPUESTOS, CON COMPROBACION DE DESTINO. |

|

LMC-11 |

REGIMEN DE INVERSIONES PARA LA ACTIVIDAD MINERA. |

|

LMC-14 |

IMPORTACION DE VEHICULOS AUTOMOTORES TERMINADOS POR EMPRESAS TERMINALES AUTOMOTRICES RADICADAS. |

|

LMC-15 |

IMPORTACION DE VEHICULOS AUTOMOTORES TERMINADOS POR EMPRESAS TERMINALES AUTOMOTRICES NO RADICADAS. |

|

LMC-29 |

REGIMEN DE INTRODUCCION DE BIENES DE CAPITAL, HERRAM. ESPEC. O PARTES Y ELEM. DE DICHOS BIENES P/LAS PCIAS. DE LA RIOJA, CATAMARCA, SAN LUIS Y SAN JUAN. |

|

LMC-30 |

REGIMEN A LA IMPORTACION PARA CONSUMO DE LOS BIENES QUE SEAN NECESARIOS PARA LA PROVISION, PUESTA EN SERVICIO Y OPERACIÓN DEL SISTEMA DE SATELITE NACIONAL MULTIPROPOSITO DEFINITIVO Y LA PUESTA EN SERVICIO Y OPERACION DEL SISTEMA TRANSITORIO (LMC-30). |

|

LMC-31 |

REGIMEN A LA IMPORTACION PARA CONSUMO DE TODO TIPO DE ESTACIONES TERRENAS TRANSMISORA Y/O RECEPTORA Y SU EQUIPAMIENTO CONEXO, INCLUSIVE ANTENAS, PARA LA OPERACION EN BANDA KU (LMC-31). |

|

LMC-32 |

IMPORTACION DE VEHICULOS UTILIZADOS COMO PROTOTIPOS DE FABRICACION POR LAS TERMINALES AUTOMOTRICES, EN EL MARCO DE LA RES. Nº310/91(exSIC) (LMC-32). |

|

LMC-34 |

IMPORTACION DE VEHICULOS TERMINADOS DE LA CATEGORIA "A», CUOTA 1998 y ANTICIPO CUOTA 1999, POR PARTE DE REPRESENTANTES Y/O DISTRIBUIDORES OFICIALES DE AUTOMOTORES. (LMC-34). |

|

LMC-35 |

IMPORTACION DE VEHICULOS TERMINADOS CATEGORIA "B», CUOTA 1999 Y ANTICIPO CUOTA 1999 POR PARTE DE REPRESENTANTES Y/O DISTRIBUIDORES OFICIALES DE AUTOMOTORES (VEHICULOS CUYA CARGA MAXIMA SEA INFERIOR O IGUAL A CINCO (5) TONELADAS). (LCM-35). |

|

LMC-36 |

IMPORTACION DE VEHICULOS TERMINADOS CATEGORIA "B», CUOTA 1998 Y ANTICIPO CUOTA 1999 POR PARTE DE REPRESENTANTES Y/O DISTRIBUIDORES OFICIALES DE AUTOMOTORES (VEHICULOS CUYA CARGA MAXIMA SEA MAYOR A CINCO (5) TONELADAS). (LMC-36). |

|

LM-CON |

EXPORTACION REGIMEN DE ENVIOS EN CONSIGNACION DTO.637/79. |

|

LM-GR1 |

LEY 21453 CON D.J.D.V. |

|

LM-GR2 |

LEY 21453 SIN D.J.D.V. |

|

LML-00 |

OPERACIONES DE IMPORTACION NO PREVISTAS EN LAS OPERACIONES GENERALES NI EN AUTOLIQUIDACION ALGUNA. |

|

LML-01 |

SUPEDITACION |

|

LML-02 |

CUPOS ADMINISTRADOS POR LA DIVISION NORMATIVA Y CONVENIOS DE MERCADERIAS NEGOCIADAS POR ACUERDOS. |

|

LML-03 |

MERCADERIAS NEGOCIADAS POR ACUERDOS NALADI/NALADISA, SIN CUPOS QUE NO ESTAN OPERATIVAS EN LA ACTUALIDAD EN EL SIM. |

|

LML-04 |

IMPORTACION DE CIGARRILLOS PAGO DE LOS IMPUESTOS INTERNOS. |

|

LML-05 |

ENVIOS ESCALONADOS. |

|

LML-06 |

PROYECTO PARA LA INSTALACION DE NUEVAS PLANTAS INDUSTRIALES QUE ARRIBEN A TRAVES DE ENVIOS ESCALONADOS, CON COMPROBACION DE DESTINO. |

|

LML-07 |

DERECHOS ANTIDUMPING NO OPERATIVOS EN EL SISTEMA MARIA. |

|

LML-10 |

MERCADERIAS CUYOS VALORES SE ENCUENTRAN POR DEBAJO DE LOS RANGOS DE VALOR, TENIENDO EN CUENTA LAS RESOLUCIONES 3926/96(ANA), 4069/96(ANA) Y R.G. 36/97 (AFIP). |

|

LML-11 |

FALTA TRANSITORIA DEL CERTIFICADO DE ORIGEN DE ACUERDO A LA RESOLUCION 763/96 MEOSP Y SUS MODIFICATORIAS. |

|

LML-12 |

REGIMEN DE FACILIDADES DE PAGO PARA LA PERCEPCION EN CUOTAS DEL IVA (21%), CORRESPONDIENTES A OPERACIONES DE IMPORTACION DEFINITIVAS DE BIENES DE USO PARA OBRAS DE INFRAESTRUCTURAS ENCARADAS POR ENTES PERTENECIENTES AL ESTADO NACIONAL, PROVINCIAL Y SUS RESPECTIVOS ORGANISMOS DEPENDIENTES. |

|

LML-13 |

IMPORTACION COMPENSADA DE ENVIOS CON DEFICIENCIA |

|

LML-15 |

IMPORTACION TEMPORAL PARA PERFECCIONAMIENTO INDUSTRIAL POR UN PLAZO DE HASTA 1 (UN) AÑO COMPUESTO DE LA FECHA DE LIBRAMIENTO. |

|

LML-16 |

PROYECTOS PARA LA INSTALACION DE NUEVAS PLANTAS INDUSTRIALES CON COMPROBACION DE DESTINO. |

|

LML-17 |

IMPORTACION TEMPORAL DECRETO 1439/96 ANEXO I CON PLAZO DE HASTA 2 (DOS) AÑOS. |

|

LML-19 |

REGIMEN AERONAUTICO. |

|

LML-21 |

DESTINACIONES EFECTUADAS POR EMPRESAS DEL ESTADO NACIONAL PROVINCIAL Y MUNICIPAL Y SUS INSTITUCIONES, CON BENEFICIOS EN LA PERCEPCION DE GRAVAMENES, TASAS O DERECHOS, NO CONTEMPLADOS EN EL REGIMEN GENERAL DEL SISTEMA INFORMATICO MARIA. |

|

LML-22 |

RETORNO Y CONVERSION EN DEFINITIVA DE MERCADERIAS QUE HUBIESEN SIDO IMPORTADAS TEMPORALMENTE MEDIANTE EL DECRETO 1439/ 96 (LML-22). |

|

LML-24 |

ENVIO ESCALONADO (DISPO.Nº 43/98 (SDG LTA))(LML-24) |

|

LML-29 |

IMPORTACION DE VEHICULOS DE LA CATEGORIA "A», POR PARTE DE USUARIOS FINALES (PERSONAS FISICAS O JURIDICAS) CON CERTIFICADO DE IMPORTACION DE LA LICITACION (LML-29) |

|

LML-30 |

PAGO PARCIAL DEL IMPUESTO A LOS COMBUSTIBLES LIQUIDOS Y EL GAS NATURAL, DE ACUERDO CON LOS PORCENTAJES Y PLAZOS ESTABLECIDOS EN EL ARTICULO 14 DEL DECRETO Nº 74/98, INCORPORADO EL MISMO POR EL DECRETO Nº 1305/98 (LML-30) |

|

LML-32 |

IMPORTACION DE VEHICULOS DE LAS CATEGORIAS "A» Y "B» POR PARTE DE PERSONAS FISICAS O JURIDICAS, CON CERTIFICADO DE IMPORTACION DEL REGIMEN DE HOMOLOGADOS. (LML-32) |

|

LML-33 |

IMPORTACION DE VEHICULOS TERMINADOS DE LA CATEGORIA "B» POR PARTE DE EMPRESAS TRANSPORTISTAS, CUOTA DE IMPORTACION AÑO 1999ART.6º inc. a 1) DE LA RES. SICyM Nº 219/99 (LML-33) |

|

LML-34 |

IMPORTACION DE VEHICULOS TERMINADOS DE LA CATEGORIA "B» POR PARTE DE EMPRESAS TRANSPORTISTAS, CUOTA DE IMPORTACION AÑO 1999ART.6º inc. a 2) DE LA RES. SICyM Nº 219/99 (LML-34) |

|

LML-35 |

IMPORTACION DE VEHICULOS TERMINADOS DE LA CATEGORIA "B» POR PARTE DE OTROS USUARIOS, CUOTA DE IMPORTACION AÑO 1999 ART.6º inc. b) DE LA RES. SICyM Nº 219/99 (LML-35) |

|

LML-36 |

IMPORTACION A CONSUMO CON REDUCCION ARANCELARIA DE BIENES DE CAPITAL, DE INFORMATICA Y TELECOMUNICACIONES (NUEVO SIN USO), CON CERTIFICADO DE COMPROBANTE DE TRAMITE OTORGADO POR LA SSCE EN LOS TERMINOS DE LA Res. 19/99 MEOSP Y 181/99 SICyM. (LML-36) |

|

LML-37 |

IMPORTACION LEY 23591 - TELECOM - ADGA 424603/99 |

|

LML-39 |

DESTINACION SUSPENSIVA DE IMPORTACION TEMPORARIA DE CALZADO ALCANZADO POR RESTRICCIONES Y CUANTITATIVAS A LA IMPORTACION Y MEDIDAS DE SALVAGUARDIA CONSISTENTE EN LA FIJACION DE DERECHOS ESPECIFICOS MINIMOS (DIEM) RES. MEOSP 1506/98. |

|

LM-PRR |

EXPORTACION REGIMEN DE PRECIOS REVISABLES RES.2780/92. |

|

LMT-01 |

SUPEDITACION |

|

LMT-02 |

IMPORTACION DE CIGARRILLOS PAGO DE LOS IMPUESTOS INTERNOS |

|

LMT-03 |

DERECHOS ANTIDUMPING NO OPERATIVOS EN EL SISTEMA MARIA |

|

LMT-04 |

ENVIOS ESCALONADOS.(DISPOSICION Nº43 SDG LTA). |

|

LMT-05 |

DESTINACION SUSPENSIVA DE TRANSITO DE IMPORTACION DE MERCADERIAS PARA SER UTILIZADAS EN PROCESOS PRODUCTIVOS APROBADOS EN EL A.A.E. NOTA Nº 267/99 (DI TECN). |

|

LMT-06 |

TRANSITO DE CALZADO ALCANZADO POR RESTRICCIONES CUANTITATIVAS A LA IMPORTACION Y MEDIDAS DE SALVAGUARDIA CONSISTENTE EN LA FIJACION DE DERECHOS ESPECIFICOS MINIMOS (DIEM) (R. 1506/98 MEOSP) (LMT-06). |