(Nota Infoleg: Por Resolución General N°1415/2003 AFIP B.O. 13/1/2003 se aprobó un nuevo texto unificado y actualizado de la Resolución General N°3419/91 AFIP.)

Administración Federal de Ingresos Públicos

FACTURACION Y REGISTRACION

Resolución general 3419 actualizada ( por la Resolución General N°742/99 AFIP con las modificaciones posteriores y los anexos de la 3419/91 )

Procedimiento. Resolución General Nº 3419 (DGI), sus complementarias y modificatorias. Norma modificatoria y complementaria. Resolución General Nº 3.900 (DGI). Su derogación.

Bs. As., 7/12/99

(ANEXO RESOLUCION GENERAL Nº 742)

REGIMEN DE EMISION DE COMPROBANTES, REGISTRACION DE OPERACIONES E INFORMACION

ARTICULO 1º — A los fines de la verificación y control de las obligaciones fiscales emergentes de los tributos cuya aplicación, percepción y fiscalización se encuentren a cargo de esta Dirección General Impositiva, los contribuyentes y responsables deberán cumplimentar los requisitos, plazos y formas que se establecen por la presente Resolución General, con relación a emisión de comprobantes y registración de operaciones de compra-venta de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y/o de obras y señas o anticipos que congelan precios de dichas operaciones.

Lo dispuesto precedentemente comprende asimismo a la emisión de comprobantes que respalden el traslado y entrega de productos primarios o manufacturados.

TITULO I - EMISION DE COMPROBANTES

A - SUJETOS OBLIGADOS A EMITIR COMPROBANTES

ARTICULO 2º — Deberán emitir facturas, remitos o documentos equivalentes, los sujetos que realicen en forma habitual las operaciones indicadas en el artículo 1º, inclusive quienes actúen como intermediarios.

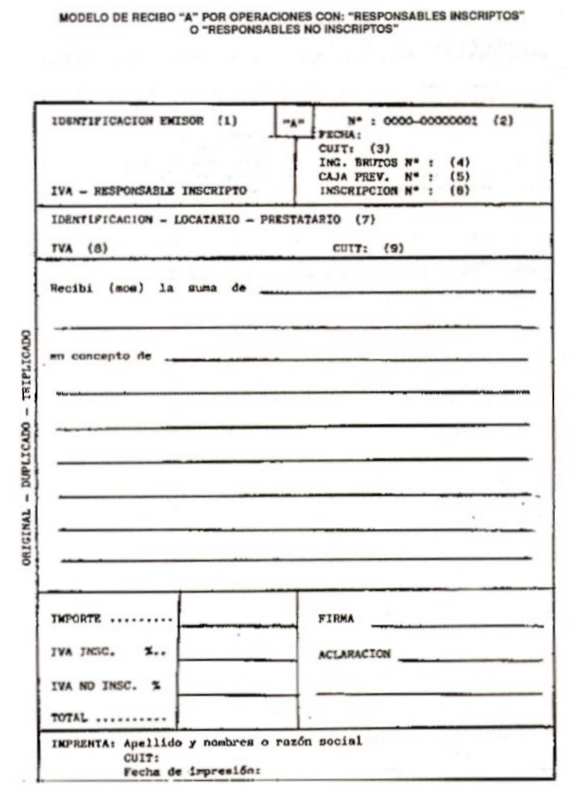

Corresponderá entender como documento equivalente a todo instrumento que, de acuerdo con los usos y costumbres, haga las veces o sustituya el empleo de la factura o remito siempre que el mismo individualice correctamente la operación, cumplimente como mínimo los requisitos establecidos en la presente Resolución General y se utilice habitualmente en las actividades del sujeto responsable de su emisión (v.gr. recibos extendidos por servicios profesionales, certificados de obras, guías, etc.). Consecuentemente no será aceptada como válida otra forma de emisión de comprobantes probatorios (v.gr. talones de factura en restaurantes, bares, casas de comida o similares; tiras de máquina de sumar o calcular, etc.).

La obligación dispuesta en el párrafo primero deberá cumplimentarse en todos los casos con independencia de la modalidad de pago utilizada ( por ej: tarjeta de crédito y/o de compra).

____________

La Resolución Conjunta Nº 857/96 (S.A.G. y P.) y Nº 23/96 (DGI) dispuso la utilización de los F. C.1116/"A"; C.1116/"B" y C.1116/"C" para las operaciones primarias de depósito y/o compraventa de todos los granos (cereales y oleaginosos).

La R.G. Nº 3.517, art. 1º, dispuso, con vigencia a partir del 10/6/92:

ARTICULO 1º — Los cupones o recibos que se emiten como constancia de pago y comprobantes habilitados para la utilización de servicios (por ejemplo: entidades de medicina prepagas; servicios de emergencias médicas; entidades deportivas, culturales, sociales, etc.) se considerarán válidos a los fines de lo establecido en el Capítulo I de la Resolución General Nº 3419 (DGI) y sus normas complementarias.

La R.G. Nº 3803, arts. 1º, 2º y 19, dispuso, con vigencia a partir del 5/3/94, inclusive:

COBRO DE HONORARIOS PROFESIONALES.

ARTICULO 1º — A los fines dispuestos en el artículo 2º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, los profesionales y demás prestadores de servicios deberán optar por utilizar -en carácter de comprobante válido de operaciones y de soporte para la registración de las mismas- sólo facturas o recibos. En consecuencia, no resultará válida la emisión indistinta o alternada de los mencionados comprobantes.

Quienes a la fecha de publicación oficial de la presente resolución general utilizaran indistintamente ambos tipos de documentos, deberán optar, hasta el día 31 de marzo de 1994, inclusive, por el empleo exclusivo de uno solo de ellos, a los efectos indicados.

La información de baja de los documentos que dejarán de utilizarse a partir de la fecha fijada en el párrafo anterior, se efectuará mediante la presentación del formulario de declaración jurada Nº 446 (Nuevo Modelo), consignando en el frente del mismo la leyenda «INFORMATIVO-Resolución General Nº 3803» y en el apartado Observaciones «Baja de facturas/recibos, según artículo 1º, Resolución General Nº 3803».

El alta del comprobante a utilizar como consecuencia de futuras opciones, se informará de acuerdo con lo previsto en el artículo 27 de la mencionada Resolución General. Asimismo, respecto del comprobante que dejará de usarse deberá cumplimentarse la obligación establecida en el párrafo anterior.

Las presentaciones indicadas en los párrafos precedentes se realizarán en la dependencia de este Organismo ante la cual el responsable se encuentre inscripto.

ARTICULO. 2º — En el caso de honorarios profesionales que se perciban a través de cajas forenses y de colegios o consejos profesionales, los comprobantes -facturas o recibos-, que se emitan en oportunidad de percibirse el importe de dichos honorarios, deberán cumplir los requisitos establecidos por la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias. Si con anterioridad se hubiera extendido factura o recibo, y existieran diferencias entre los importes facturados originalmente y los percibidos de la aludida manera, deberá emitirse la correspondiente nota de débito o de crédito.

- LOCACION DE COSAS MUEBLES E INMUEBLES.

ARTICULO 19 — De tratarse de locaciones de cosas muebles e inmuebles, cuyos importes se perciban a través de intermediarios, se considerarán válidos los recibos emitidos por éstos a su nombre, excepto cuando se produzca la situación contemplada en el párrafo siguiente. Los comprobantes extendidos por los aludidos sujetos deberán además indicar el apellido y nombres o denominación del o los beneficiarios por cuya cuenta y orden se percibe el importe de la locación y la Clave Unica de Identificación Tributaria (C.U.I.T.) de los mismos.

Cuando las aludidas locaciones se encuentren alcanzadas por el impuesto al valor agregado, los comprobantes relativos al cobro de las mismas deben ser emitidos, exclusivamente, a nombre del propietario de los bienes respectivos.

En caso de bienes cuyo dominio pertenezca a más de un titular, el recibo podrá ser emitido a nombre de alguno de los condóminos, quien deberá ser siempre el mismo mientras perdure el condominio, correspondiendo además indicar en ese documento el apellido y nombres o denominación, y la Clave Unica de Identificación Tributaria (C.U.I.T.) de los restantes condóminos.

____________

B - EXCEPCIONES A LA OBLIGACION DE EMISION

ARTICULO 3º — Se exceptúan de la obligación establecida por el artículo anterior a:

a) las reparticiones centralizadas, descentralizadas o autárquicas del Estado Nacional, Provincial o Municipal, que no fueren las empresas y entidades pertenecientes, total o parcialmente, a dichos Estados comprendidas en el artículo 1º de la Ley Nº 22.016;

b) Encotel y a las empresas nacionales, provinciales, municipales o privadas que presten servicios de teléfono público directamente al usuario, únicamente cuando el derecho al servicio se concrete mediante el empleo de fichas, cospeles, tarjetas magnéticas o similares y sólo con relación a dicha actividad;

____________

La R.G. Nº 3803, art. 3º, pto. 1, dispuso, con vigencia a partir del 5/3/94, inclusive:

- EXCEPCIONES A LA OBLIGACION DE EMISION.

ARTICULO 3º — A los fines previstos en el artículo 3º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, se consideran comprendidos:

1. En su inciso b): a los prestadores de servicios de correos y encomiendas, por sus operaciones en el mercado interno, exclusivamente respecto de la venta de estampillas y de los servicios prestados cuyos importes se perciben mediante la utilización de máquinas timbradoras.

____________

c) las entidades sujetas al régimen de la Ley Nº 21.526 y sus modificaciones; las entidades de capitalización y ahorro, las sociedades de ahorro previo y las cooperativas de vivienda, crédito y consumo sujetas a la regulación y control de la Inspección General de Justicia y el Instituto Nacional de Acción Cooperativa, según corresponda; las casas de cambio, agencias de cambio u oficinas de cambio autorizadas por el Banco Central de la República Argentina conforme lo dispuesto por el artículo 1º de la Ley Nº 18.924; las administradoras de fondos de jubilaciones y pensiones (AFJP) regidas por la Ley Nº 24.241; las aseguradoras de riesgo del trabajo (ART) regidas por la Ley Nº 24.557, y las entidades comprendidas en la Ley Nº 20.091, estas últimas sólo por las operaciones correspondientes a la actividad aseguradora;

____________

Inciso c) sustituido por R.G. Nº 4286.

Vigencia: A partir de las operaciones realizadas desde el 1/7/96.

La Circular Nº 1271, aclaró:

A los fines establecidos en el artículo 3º, inciso c), de la Resolución General Nº 3419 (DGI) y complementarias, aclárase que no se encuentran comprendidas en la excepción dispuesta por dicha norma, las operaciones que se indican seguidamente, efectuadas por las entidades sujetas al régimen de la Ley Nº 21.526 y sus modificaciones:

1. VENTA DE BIENES MUEBLES.

1.1. De uso, rezagos y otros del mismo tipo, desafectados de la actividad.

1.2. Recibidos en defensa del crédito.

2. LOCACIONES DE BIENES MUEBLES

2.1. Locaciones de cajas de seguridad.

3. SERVICIOS A TERCEROS

3.1. Procesamiento de datos con personal propio.

3.2. Suministro de tiempo de computador.

3.3. Otros servicios administrativos y/o contables a terceros.

____________

d) las empresas que presten servicios de transporte público de pasajeros, únicamente con relación a dicha actividad y las entidades concesionarias o permisionarias de dichos servicios, únicamente con relación a las operaciones que constituyen el objeto de la concesión o permiso y siempre que, excepto en el caso de taxis o remises, el derecho al servicio se concrete mediante la venta de boletos numerados, fichas, tarjetas magnéticas o similares;

____________

La R.G. Nº 3803, art. 4º, dispuso, con vigencia a partir del 5/3/94, inclusive:

ARTICULO 4º — La excepción prevista en el inciso d) del artículo 3º de la Resolución General Nº 3419, sus complementarias y modificatorias, alcanza a las ventas de pasajes realizadas -exclusiva e independientemente de otros servicios-por las agencias de turismo o viajes. Los restantes servicios prestados por las aludidas agencias, quedan sujetos a la normativa vigente. En caso que los mismos incluyan el transporte, la facturación deberá emitirse por el conjunto de los servicios prestados, incluso el precio de los pasajes.

____________

e) los productores, cooperativas de productores y acopiadores por las ventas de productos primarios derivados de la actividad agropecuaria, caza, silvicultura y pesca, efectuada directa o indirectamente por los sujetos mencionados, únicamente cuando, de conformidad con las prácticas y costumbres comerciales relativas a la actividad u operación de que se trate, el comprador o, en su caso, la cooperativa o el intermediario, esté obligado a remitir -como modalidad operativa- al vendedor o comitente, un comprobante que cumplimente los requisitos que se establecen en los artículos 6º, 8º y 9º.

Las liquidaciones emitidas por los corredores y cooperativas de segundo grado a los compradores y a los comitentes o cooperativas de primer grado, serán consideradas documentos equivalentes a la factura del vendedor en la medida que cumplimenten los requisitos a que se refiere el párrafo anterior.

Lo dispuesto en los párrafos anteriores no comprende a la emisión de remitos o comprobantes equivalentes que resulten procedentes con relación al traslado y entrega de los mencionados productos primarios (granos, cereales, ganado, etc.);

____________

La R.G. Nº 619, art. 26, incorpora al presente régimen a determinados sujetos del MONOTRIBUTO.

La R.G. Nº 3434, art. 21, dispuso, con vigencia a partir del 5/12/91:

OPERACIONES POR CUENTA DE TERCEROS. IDENTIFICACION DEL COMPROBANTE A EMITIR.

ARTICULO 21. - Cuando se trate de las operaciones aludidas en el artículo 3º, inciso e) de la Resolución General Nº 3419 (DGI) y en el artículo 18 de la Ley de Impuesto al Valor Agregado, según texto sustituido por la Ley Nº 23.349 y sus modificaciones, la identificación prevista en el artículo 8º de la citada Resolución General -a los fines de la emisión de la liquidación a efectuar el comitente o vendedor- estará determinada por el carácter que, respecto del impuesto al valor agregado, reviste el comprador, cooperativa o intermediario.

La R.G. Nº 3445, art. 10, dispuso, con vigencia a partir del 27/12/91:

ARTICULO 10. — Sin perjuicio de lo establecido por el último párrafo del inciso e) del artículo 3º de la Resolución General Nº 3419 (DGI), la emisión de remitos o documentos equivalentes podrá ser efectuada por el comprador, cooperativa o intermediario, siempre que dichos comprobantes cumplimenten los requisitos a que se refieren los artículos 6º, 8º y 9º de la citada disposición.

____________

f) (derogado por art. 3 Res. Gral. N°791/2000 AFIP B.O. 2/03/2000)

____________

La R.G. Nº 3445, art. 1º, dispuso, con vigencia a partir del 27/12/91:

ARTICULO 1º — Quedan comprendidos en el inciso f) del artículo 3º de la Resolución General Nº 3419 (DGI), los agentes de mercado abierto, por las actividades que le son propias.

La Resolución General N°791/2000 (AFIP) derogó el inciso f). Vigencia: 1 de abril de 2000 inclusive.

____________

g) las empresas o empresarios de actividades de espectáculos públicos, juegos mecánicos y/o electrónicos, parques de diversiones, bailes, conferencias, y similares, únicamente cuando el derecho al servicio y/o admisión se concrete mediante la venta de entradas, boletos numerados o fichas;

____________

La R.G. Nº 4027, estableció la obligación de emitir un comprobante -boleto o entrada- que permita el acceso oneroso a los lugares habilitados que reúna mínimas características y consignen determinados datos por parte de las empresas o empresarios que se dediquen a la explotación de salones de baile, discotecas, bailantas, y similares, para que resulte procedente la excepción prevista en el presente inciso.

____________

h) los concesionarios autorizados para la venta de billetes de lotería, prode, quiniela y otros juegos de azar, únicamente con relación a dichas actividades;

i) quienes desempeñen las funciones de directores de sociedades anónimas, síndicos, integrantes del consejo de vigilancia y fideicomisarios; únicamente por los honorarios o retribuciones que perciban por el desarrollo de las tareas indicadas y en tanto suscriban el correspondiente recibo expedido por la sociedad;

____________

La R.G. Nº 3803, art. 3º, pto. 2, dispuso, con vigencia a partir del 5/3/94, inclusive:

- EXCEPCIONES A LA OBLIGACION DE EMISION.

ARTICULO 3º — A los fines previstos en el artículo 3º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, se consideran comprendidos:

2. En su inciso i): a los consejeros de sociedades cooperativas.

_____________

j) quienes por el desarrollo de sus actividades perciban honorarios y otras retribuciones por vía judicial (abogados, peritos, etc.), únicamente con relación al importe de tales honorarios o retribuciones;

k) quienes vendan combustibles líquidos directamente al público consumidor y únicamente con relación a tales ventas (estaciones de servicios, etc.);

____________

La R.G. Nº 3434, art. 1º, dispuso, con vigencia a partir del 5/12/91:

EXCEPCIONES. VENTA DE GAS NATURAL COMPRIMIDO.

ARTICULO 1º — Se consideran comprendidas en los términos del inciso k) del artículo 3º de la Resolución General Nº 3419 (DGI), las ventas de gas natural comprimido (G.N.C.).

____________

l) las entidades comprendidas en los incisos e), f), g) y m) del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones;

m) quienes vendan fichas o tarjetas para el estacionamiento en la vía pública, únicamente con relación a dichas ventas;

n) quienes desarrollen su actividad en relación de dependencia o realicen prestación del servicio doméstico por horas;

ñ) quienes no revistiendo la calidad de responsables inscriptos en el impuesto al valor agregado, efectúen ventas, locaciones y/o prestaciones siempre que se verifiquen concomitantemente las siguientes condiciones:

1. que las operaciones se realicen exclusivamente con consumidores finales.

2. que la operación fuere al contado y el importe de la misma no supere la suma de SEIS PESOS ($ 6.-);

____________

- Importe expresado en pesos ($) como consecuencia de la convertibilidad del austral dispuesta por Ley Nº 23.928.

La R.G. Nº 3803, art. 5º, dispuso, con vigencia a partir del 5/3/94, inclusive:

ARTICULO 5º — Cuando jurisdicciones provinciales o municipales, con relación a emisión de comprobantes, fijen un importe distinto a SEIS PESOS ($ 6.-), -establecido en el punto 2. del inciso ñ) del artículo 3º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias-deberá considerarse, en la respectiva jurisdicción, el menor de esos importes, a los efectos previstos en dicho artículo.

____________

3. que no posean máquinas informadas ante este Organismo que permitan la emisión de

"tickets".

o) las entidades emisoras y administradoras de los sistemas de tarjetas de crédito y/o compra;

____________

- Inciso o) incorporado por R.G. Nº 3599, art. 1º, pto. 1.

- Vigencia: A partir del 19/11/92.

____________

p) las personas de existencia visible, por la locación de un único inmueble destinado a vivienda, sólo cuando el importe de la misma no supere la suma mensual de UN MIL PESOS ($ 1.000.-).

____________

- Inciso p) incorporado por R.G. Nº 3803, art. 24, pto. 1.

- Vigencia: A partir del 5/3/94.

____________

q) Quienes utilicen, para sus operaciones de venta de bienes, máquinas expendedoras automáticas, accionadas por cospeles o monedas de curso legal, únicamente con relación a dichas ventas.

____________

- Inciso q) incorporado por R.G. Nº 3803, art. 24, pto. 1.

- Vigencia: A partir del 5/3/94.

La R.G. Nº 254, dispuso:

ARTICULO 1º — Inclúyese en la excepción prevista en el artículo 3º, inciso q), de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, a las empresas que se dediquen a la comercialización, mediante el empleo de máquinas expendedoras, de tarjetas a ser utilizadas en aparatos de telefonía celular móvil, aun cuando esas máquinas admitan el uso de billetes de curso legal. La excepción se aplicará únicamente con relación a esa modalidad operativa.

ARTICULO 2º — La excepción dispuesta en el artículo anterior será procedente sólo si:

1. Las máquinas expendedoras cumplen con la totalidad de los requisitos establecidos en el primer párrafo del artículo 25 de la Resolución General Nº 3803 (DGI);

2. las tarjetas expendidas por cada máquina tienen un precio único de venta;

3. las empresas que utilicen las citadas máquinas, cumplen con los requisitos previstos en los párrafos segundo y tercero del mencionado artículo 25.

La R.G. Nº 3803, art. 25, dispuso, con vigencia a partir del 5/3/94, inclusive:

ARTICULO 25.- La excepción dispuesta por el inciso q) del artículo 3º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias -incorporado por el artículo 24 de la presente-, procederá siempre que las correspondientes máquinas expendedoras estén provistas de:

1. Un dispositivo lógico contador de unidades vendidas, debidamente identificado (marca, tipo, número de serie), que para su uso deberá reunir las siguientes condiciones:

1.1. Ser inasequible o resguardado al momento de la apertura de la máquina para su recarga, debiendo permanecer visible su numeración desde el exterior en todo momento.

1.2. Asegurar la imposibilidad de retorno a CERO (0) -excepto únicamente en el caso de alcanzar el tope de numeración - y/o retroceso de la cuenta, por ningún medio (manual, mecánico, electromagnético, etc.).

2. Un efectivo precintado que garantice la inviolabilidad del mencionado contador.

Los propietarios de máquinas expendedoras deberán:

a) Habilitar mediante el formulario de declaración jurada F. 446/A, un punto de venta por cada máquina;

b) denunciar ante este Organismo las respectivas máquinas, de acuerdo con el procedimiento previsto en los artículos 24 y 25 de la mencionada Resolución General;

c) informar a través de la presentación del formulario de declaración jurada Nº 446 (Nuevo Modelo), la cantidad de unidades expedidas conforme al dato que registre el contador de la máquina. A tal fin el mencionado dato se consignará en el rubro 1 del citado formulario, utilizando el concepto «tickets».

A los efectos dispuestos en el párrafo anterior, cuando la cantidad de máquinas instaladas supere los cuatro dígitos asignados como punto de venta, podrá realizarse una nueva numeración a partir del 0001 al 9998 y así sucesivamente, agregando DOS (2) nuevos dígitos cuya numeración será consecutiva y progresiva de 01 a 99. De producirse la referida situación la nueva numeración asignada, se consignará en la columna «Nro. suc. Pto. vta.» del F. 446/A y en el F. 446 (Nuevo Modelo) apropiándose los mencionados DOS (2) nuevo dígitos (01 a 99) de los OCHO (8) destinados a número de comprobante, de izquierda a derecha; los restantes SEIS (6) dígitos se destinarán a indicar la cantidad de unidades expedidas conforme lo indicado en el precedente inciso c).

La Circular Nº 1308, pto. 4, aclaró:

A los efectos de lo dispuesto en el punto 1.1. del artículo 25 de la Resolución General Nº 3803 (DGI), se considerará también cumplimentado el requisito de «permanecer visible su numeración desde el exterior en todo momento», cuando el personal de este Organismo tenga acceso, a su solo requerimiento, a la lectura del respectivo contador, mediante la remoción de la eventual puerta, tapa de inspección, tapa de carga o similares, según el diseño de la máquina expendedora automática.

____________

Las excepciones dispuestas precedentemente no obstan el cumplimiento que en materia de emisión de comprobantes y con relación a otros aspectos de naturaleza tributaria, civil, comercial, contable, etc. establezcan otras disposiciones legales, reglamentarias y complementarias para la actividad, operación o sujeto de que se trate.

ARTICULO 4º — Las excepciones establecidas en el artículo 3º -salvo lo previsto en su inciso q)-no serán procedentes cuando por la respectiva operación deba discriminarse el impuesto al valor agregado y/o cuando el adquirente, prestatario o locatario, requiera la entrega del comprobante que respalde la operación efectuada. En ambas circunstancias, la factura o documento equivalente a emitir deberá:

a) de tratarse de sujetos o responsables incluidos en sus incisos k), l), y ñ), así como de aquellos que prestan el servicio de alquiler de automóviles (taxis y/o remises) y de las empresas o empresarios que exploten la actividad de juegos mecánicos y/o electrónicos al público, mencionados en los incisos d) y g), respectivamente: cumplimentar todos los requisitos exigidos en esta resolución general;

b) de tratarse de sujetos responsables incluidos en los restantes incisos: ajustarse a las condiciones y formalidades que resulten aplicables para cada caso, de acuerdo con lo previsto en el último párrafo del artículo anterior.

____________

- Artículo sustituido por R.G. Nº 3803, art. 24, pto. 2.

- Vigencia: A partir del 5/3/94, inclusive. Salvo, para el inc. a) que regirá a partir del 1º de abril de 1994, inclusive, -excepto que se estuvieran utilizando comprobantes en las condiciones previstas en la presente resolución, sus complementarias y modificatorias, con anterioridad a las modificaciones introducidas por la R.G. Nº 3803- en cuyo caso la vigencia será a partir del 1º de enero de 1995, inclusive, o la fecha en que se agoten los comprobantes en existencia, la que fuere anterior.

La Circular Nº 1308, pto. 3, aclaró:

La modificación introducida al artículo 4º de la citada Resolución General Nº 3419 (DGI), dispuesta por el punto 2. del artículo 24 de la Resolución General Nº 3803 (DGI), no varía el criterio sustentado en el inciso e) del artículo 3º de la primera de las Resoluciones Generales mencionadas, en cuanto autoriza como modalidad operativa -cuando los usos y costumbres comerciales así lo indiquen- la emisión de comprobantes por parte de los compradores, cooperativas, o intermediarios -según el caso- en sustitución de la obligación de los productores, cooperativas de productores y acopiadores y con sujeción a los requisitos establecidos en dicha norma.

También mantiene su validez el criterio establecido en dicho inciso, respecto de las liquidaciones emitidas por los corredores y cooperativas de segundo grado a los compradores y a los comitentes o cooperativas de primer grado.

____________

C - REQUISITOS Y FORMALIDADES NUMERO DE EJEMPLARES A EMITIR. DESTINO.

ARTICULO 5º — En todos los casos la factura, el remito o en su caso el documento equivalente deberá emitirse como mínimo por triplicado, excepto de tratarse de operaciones realizadas con sujetos que frente al impuesto al valor agregado revistan el carácter de exentos, no responsables o consumidores finales, en cuyo caso el comprobante -siempre que la emisión se realice en el lugar y oportunidad de perfeccionarse la operación de venta, prestación o locación- corresponderá expedirse como mínimo por duplicado.

El duplicado y triplicado contendrán los mismos datos y se ajustarán a los requisitos del documento que les diera origen. Los comprobantes que se emitan y sus respectivas copias tendrán el destino que, para cada uno de ellos, se asigna seguidamente:

1. Original: será entregado, en todos los casos, al adquirente, prestatario o locatario.

2. Duplicado: quedará en poder del emisor para su procesamiento administrativo y contable.

3. Triplicado, cuando corresponda obligatoriamente su emisión de acuerdo con lo dispuesto en el párrafo primero: se entregará juntamente con el original al adquirente, prestatario o locatario, quien deberá mantenerlo en archivo por separado, ordenado por proveedor y cronológicamente por fecha de emisión, a disposición del personal fiscalizador de este Organismo.

____________

La R.G. Nº 3434, art. 2º, dispuso, con vigencia a partir del 5/12/91:

CANTIDAD DE EJEMPLARES A EMITIR. RESPONSABLES NO INSCRIPTOS, EXENTOS O NO ALCANZADOS EN EL IMPUESTO AL VALOR AGREGADO.

ARTICULO 2º — Las facturas o documentos equivalentes identificados con la «C», que emitan los responsables no inscriptos en el impuesto al valor agregado, exentos o no alcanzados por dicho tributo, podrán emitirse por duplicado aun cuando la otra parte interviniente en la operación -comprador, locatario o prestatario- revista la calidad de responsable inscripto o de responsable no inscripto, en dicho gravamen.

____________

DATOS QUE DEBEN CONTENER LOS COMPROBANTES.

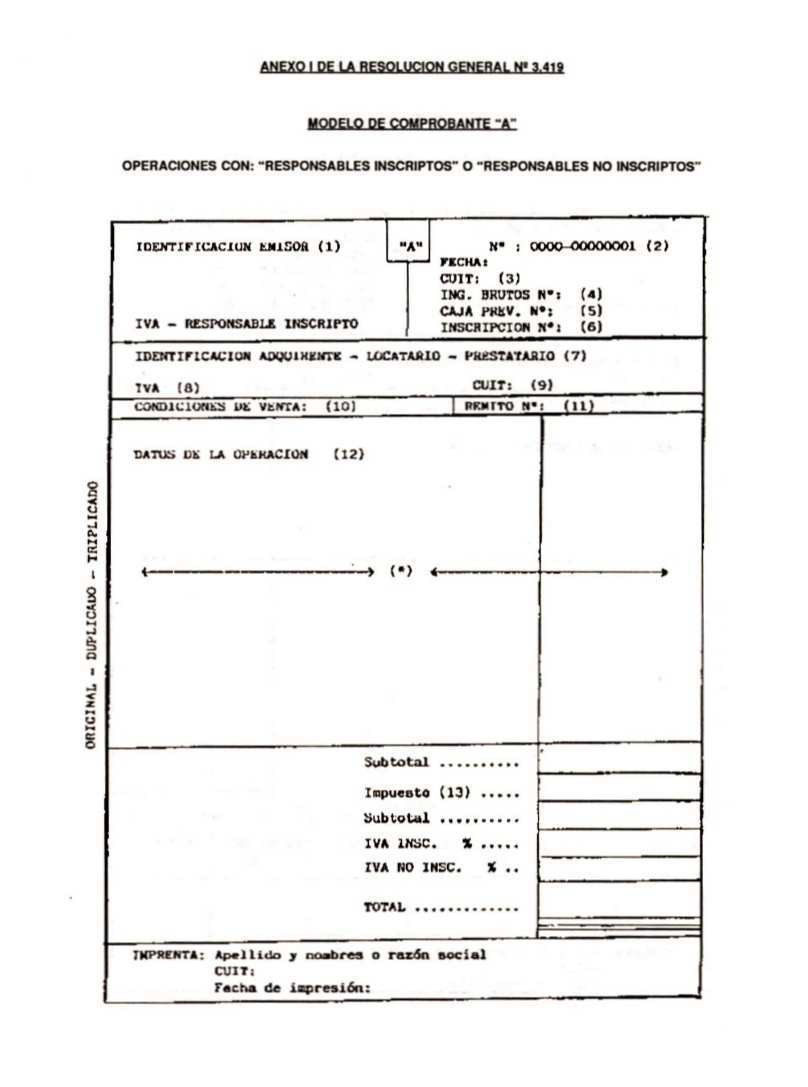

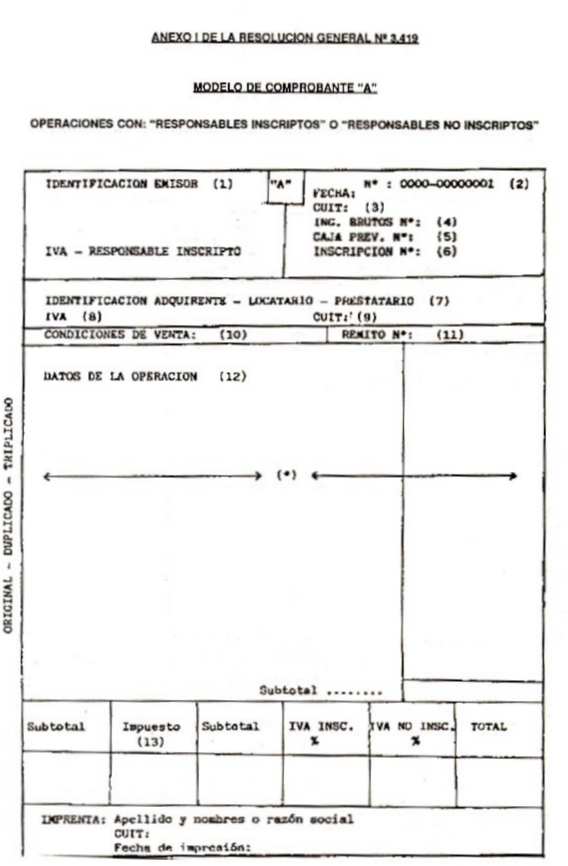

ARTICULO 6º — Los comprobantes que se emitan de acuerdo con lo dispuesto en el artículo 5º, deberán contener los siguientes datos:

1. respecto del emisor:

1.1. pre-impresos:

1.1.1. nombres y apellido o razón social;

1.1.2. domicilio comercial;

____________

La R.G. Nº 3434, art. 11, dispuso, con vigencia a partir del 5/12/91:

ARTICULO 11 — El domicilio comercial indicado en el punto 1.1.2. del artículo 6º de la Resolución General Nº 3419 (DGI), a consignar en la factura o documento equivalente será el correspondiente al del establecimiento o lugar físico en donde tenga lugar la emisión del comprobante, con prescindencia del procedimiento adoptado conforme lo previsto en el artículo 5º.

De tratarse de operaciones efectuadas a través de viajantes, corredores, etc., el domicilio comercial estará referido al establecimiento o lugar físico de entrega del comprobante mencionado en el párrafo anterior, asignado de acuerdo a alguno de los procedimientos indicados en el artículo 5º.

En el caso de remitos o documentos equivalentes, corresponderá considerar como domicilio co mercial a aquel en el cual se encuentra ubicado el lugar de expedición de los bienes (almacén o depósito).

La R.G. Nº 3803, art. 20, dispuso, con vigencia a partir del 5/3/94, inclusive:

- MODIFICACION DEL DOMICILIO COMERCIAL.

ARTICULO 20 — De producirse una modificación del domicilio comercial a que se refiere el artículo 11 de la Resolución General Nº 3434 (DGI) y sus modificaciones, los comprobantes en los que conste dicho domicilio podrán utilizarse por un plazo máximo de CIENTO VEINTE (120) días corridos, contados a partir del día inmediato siguiente a aquel en que se produjo la habilitación del nuevo domicilio, o hasta el día en que se agote la existencia de los comprobantes declarados en el formulario 446 (Nuevo Modelo), el que fuera anterior.

A tal efecto, el nuevo domicilio deberá ser denunciado ante esta Dirección General, -de acuerdo con lo establecido en la Resolución General Nº 3692 (DGI) y sus modificaciones-, y consignado en todos los comprobantes existentes, precedido de la leyenda «NUEVO DOMICILIO», con anterioridad a su uso.

_____________

1.1.3. Clave Unica de Identificación Tributaria (C.U.I.T.);

____________

Nota: La R.G. Nº 3703, art. 3º, dispuso, con vigencia a partir del 5/7/93:

ARTICULO 3º — Los documentos referidos en la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias deberán contener, sin excepción, el número de Clave Unica de Identificación Tributaria (C.U.I.T.) del emisor.

Los sujetos que tuvieran en su poder documentación impresa -oportunamente denunciada ante este Organismo mediante el formulario Nº 446/ Nuevo Modelo- con la leyenda «C.U.I.T. no posee», podrán continuar utilizándola hasta el día 30 de septiembre de 1993, inclusive, o hasta que se agote la existencia de la misma, lo que fuere anterior.

A tal efecto deberán sustituir, en esos comprobantes, con anterioridad a su uso, la aludida leyenda por su número de Clave Unica de Identificación Tributaria (C.U.I.T.).

____________

1.1.4. número de inscripción del impuesto sobre los ingresos brutos o condición de no contribuyente;

1.1.5. Suprimido.

____________

- Punto 1.1.5. suprimido por R.G. Nº 3703, art. 1º, pto. 1.

- Vigencia: A partir del 5/7/93.

____________

1.1.6. la leyenda "IVA RESPONSABLE INSCRIPTO", "IVA RESPONSABLE NO INSCRIPTO" o "NO RESPONSABLE IVA", según corresponda.

____________

La R.G. Nº 3434 , art. 4º, dispuso, con vigencia a partir del 5/12/91:

ARTICULO 4º — Sin perjuicio de lo previsto en el punto 1.1.6. del artículo 6º de la Resolución General Nº 3419 (DGI), los comprobantes que emita un sujeto exento del impuesto al valor agregado, deberán contener la leyenda «IVA EXENTO».

____________

1.2. fecha de emisión;

1.3. numeración pre-impresa, consecutiva y progresiva.

La numeración deberá constar de DOCE (12) dígitos, de los cuales:

a) los CUATRO (4) primeros -de izquierda a derecha- identificarán el lugar de emisión del comprobante. Cuando dicha emisión se efectúe en forma centralizada en un único local, establecimiento, etc., el código a asignar deberá ser 0000.

De tratarse de casa central o matriz con sucursales, locales, agencias o puntos de venta, los números de código se asignarán en forma consecutiva y progresiva -a cada uno de dichos lugares incluida la casa matriz o central- desde el 0001 hasta el 9998;

____________

La R.G. Nº 3434, art. 9º, dispuso, con vigencia a partir del 5/12/91:

ARTICULO 9º — A los fines previstos en el segundo párrafo del inciso a) del punto 1.3 del artículo 6º de la Resolución General Nº 3419 (DGI), corresponderá considerar comprendidos en el mismo a los depósitos o almacenes de los cuales salgan los bienes, cualquiera fuere su destino y el título por el cual tenga lugar dicha expedición.

En el caso en que el depósito o almacén se encuentre físicamente ubicado en el mismo lugar en el cual se realice la emisión de facturas o documentos equivalentes, el código a asignar deberá ser el mismo para ambos casos.

La R.G. Nº 3445, art. 4º, dispuso, con vigencia a partir del 27/12/91:

ARTICULO 4º — La condición de consecutividad y progresividad a que se refiere el párrafo segundo del inciso a), punto 1.3. del artículo 6º de la Resolución General Nº 3419 (DGI), podrá no ser observada por aquellos contribuyentes y responsables cuya operatoria comercial y administrativa comprenda diferentes líneas de productos y la misma se realice a través de sistemas descentralizados de emisión de comprobantes. En dicho caso la codificación alternada que se asigne a cada centro de emisión se considerará válida y sustitutiva de la citada condición.

____________

b) los OCHO (8) restantes se asignarán al número de comprobante a emitir.

Dicha numeración, sin excepción alguna, deberá comenzar a partir del 00000001.

En aquellos casos en que las operaciones se encuentren descentralizadas en función de sucursales, agencias, locales o puntos de venta, la condición mencionada en el párrafo anterior deberá ser observada, en forma independiente, con relación a los comprobantes habilitados en cada uno de dichos lugares, incluyendo a la casa central o matriz.

___________

La R.G. Nº 3434, arts. 3º, 5º y 27, dispuso, con vigencia a partir del 5/12/91:

DATOS A CONSIGNAR EN LOS COMPROBANTES

ARTICULO 3º — La impresión por imprenta de la numeración a que se refiere el inciso b), punto 1.3., del artículo 6º de la Resolución General Nº 3419 (DGI), podrá ser realizada con SEIS (6) dígitos hasta el 31 de mayo de 1992, inclusive. Los comprobantes impresos por imprenta, de acuerdo a la citada condición, serán considerados válidos hasta su total utilización.

ARTICULO 5º — A los fines establecidos en el punto 1.3. del artículo 6º de la Resolución General Nº 3419 (DGI), podrán ser aplicados -con carácter opcional- los siguientes procedimientos:

1. Asignado el código previsto en el inciso a) del mencionado punto, exclusivamente, a cada establecimiento o lugar físico (inmueble). En tal sentido:

1.1. La información a denunciar mediante el formulario de declaración jurada Nº 446/A estará referida al citado lugar físico, con prescindencia de la cantidad de medios, secciones, departamentos, o elementos utilizados -en dicho lugar- para la emisión de comprobantes (por ejemplo: vendedores, líneas de productos, máquinas, etc.).

1.2. La totalidad de cada uno de los tipos de comprobantes habilitados e informados a este Organismo -de acuerdo con lo dispuesto en el apartado b) del Título III de la Resolución General Nº 3419-, se asignarán por lote o cupo a cada medio de emisión de comprobantes (por ejemplo: vendedor, sección, línea de producto, corredor, etc.).

En este caso la condición de consecutividad y progresividad dispuesta para la numeración a que se refiere el inciso b) del referido punto 1.3., se considerará cumplimentada siempre que se lleven registros actualizados que permitan individualizar los lotes o cupos de numeración de los comprobantes asignados.

2. Asignando el código previsto en el inciso a) del citado punto 1.3., a cada uno de los lugares , medios, etc. afectados a la emisión de comprobantes, con prescindencia del establecimiento o lugar físico (inmueble). En tal sentido:

2.1. La información a denunciar mediante el formulario de declaración jurada Nº 446/A estará referida a cada uno de los medios o lugares habilitados para la emisión de comprobantes (por ejemplo: vendedores, camiones, corredores, secciones, etc.).

2.2. Se asignará a cada uno de los medios o lugares indicados en el punto anterior, en forma independiente, el tipo de comprobante habilitados para cumplimentar la obligación de emisión. En este caso, respecto de la numeración indicada en el inciso b) del aludido punto 1.3. la condición de consecutividad y progresividad, como así también lo dispuesto en el segundo párrafo del inciso b) del citado punto deberá observarse, en forma independiente, con relación a cada uno de los aludidos medios o lugares.

Lo dispuesto en el párrafo anterior no será de aplicación respectos de los lugares habilitados para el almacenamiento y despacho de bienes (depósitos, almacenes, etc.).

Nota: Ver en apartado 1.1.2. del presente art. 6º, la R.G. Nº 3803, art. 7º —sustituido por R.G. Nº 3939—, referente a la obligatoriedad de consignar nuevos datos adicionales que deberán contener los comprobantes que emitan los sujetos que posean puntos de venta habilitados para el desarrollo de sus actividades.

Ver en art. 11, la norma complementaria R.G. Nº 3803, art. 23, que reglamenta el método de emisión de comprobantes para las ventas en ferias o exposiciones temporarias, la cual remite a su vez a la aplicación del art. 5º de la R.G. Nº 3434.

CASA CENTRAL O MATRIZ Y SUCURSALES. UTILIZACION PROVISIONAL DE COMPROBANTES. ALTAS O BAJAS.

Art. 27: Cuando la emisión de comprobantes se efectúe originariamente en forma centralizada en un único local, establecimiento, etc., y se hubiera optado por el procedimiento al que se refiere el punto 1. del artículo 5º, y posteriormente se produzca la apertura de una o más sucursales, locales, agencias, o puntos de venta, o en su caso, se optare por el procedimiento indicado en el punto 2. del citado artículo, el contribuyente o responsable podrá seguir utilizando los comprobantes en los que conste el código oportunamente informado (0000), con carácter de excepción, por un plazo máximo de ciento veinte días corridos -contados a partir del día inmediato siguiente a aquel en que se produjo dicha apertura-, o hasta el día en que se agote la existencia de los comprobantes declarados en el formulario de declaración jurada Nº 446 (nuevo modelo), el que sea anterior.

De tratarse de casa matriz o central, con una única sucursal, agencia o punto de venta, y posteriormente se produzca el cierre de éstas, el contribuyente o responsable -cuando se hubiera optado por el procedimiento a que se refiere el punto 1. del artículo 5º- podrá seguir utilizando los comprobantes en los cuales conste el código oportunamente informado respecto de la casa matriz o central (0001), con carácter de excepción, por un plazo máximo de ciento veinte días corridos -contados a partir del día inmediato siguiente a aquel en que se produzca dicho cierre-, o hasta el día en que se agote la existencia de los comprobantes declarados en el formulario de declaración jurada Nº 446 (nuevo modelo), el que sea anterior.

La R.G. Nº 3434, art. 19, dispuso, con vigencia a partir del 5/12/91:

OPERACIONES DE EXPORTACION.

Art. 19: De tratarse de operaciones de exportación al extranjero corresponderá emitir facturas o documentos equivalentes distintos a los utilizados en operaciones realizadas en el mercado interno. Los citados comprobantes deberán ser identificados mediante un código asignado e informado a este Organismo a través del formulario de declaración jurada Nº 446/A, bajo la leyenda «OPERACIONES EXPORTACION».

La R.G. Nº 3445, art. 8º, dispuso, con vigencia a partir del 27/12/91:

Art. 8º: Las facturas o documentos equivalentes que se emitan con relación a operaciones de exportación al extranjero, deberán cumplimentar únicamente los requisitos establecidos en el punto 1.3. del artículo 6º de la Resolución General Nº 3419 y en el artículo 19 de la Resolución General Nº 3434.

____________

1.4. número del o los remitos que habiendo sido emitidos se encuentren vinculados con la operación.

El requisito de pre-impresión dispuesto en los puntos 1.1. y 1.3. se entenderá cumplimentado sólo cuando los datos indicados en los mismos hubieran sido consignados en los comprobantes en oportunidad de su impresión por imprenta y no en el momento de su utilización, aun cuando se trate de sistemas computarizados, electrónicos, electromecánicos o mecánicos.

____________

La R.G. Nº 3803, art. 8º, dispuso, con vigencia a partir del 5/3/94, inclusive:

- IMPRESION POR IMPRENTA. DEFINICION.

Art. 8º — A los efectos previstos en el artículo 6º de la Resolución General Nº 3419, sus complementarias y modificatorias, deberá entenderse como «impresión por imprenta» a la impresión efectuada mediante técnicas o sistemas aplicados por establecimientos de arte u oficio gráfico, debidamente habilitados como tales por los Organismos competentes.

Cuando para la impresión de un mismo comprobante intervenga más de uno de los precitados establecimientos, se considerará que la impresión ha sido efectuada por aquel que entrega el trabajo terminado al usuario, o a terceros, con prescindencia de las etapas industriales o comerciales que integran el proceso de elaboración o comercialización.

La R.G. Nº 3445, art. 13, dispuso, con vigencia a partir del 27/12/91:

Art. 13: Los contribuyentes y responsables podrán realizar la impresión de sus propios comprobantes -sin intervención de imprentas o empresas gráficas- únicamente cuando a dicho fin utilicen sistemas con tecnología «laser», cuyas características técnicas cumplimenten los siguientes requisitos mínimos:

1. Velocidad de impresión no menor a CINCUENTA (50) páginas por minuto.

2. Memoria R.A.M.: no menor a CUATRO (4) megabytes.

3. Disco rígido o capacidad de almacenamiento en disco rígido superior a SESENTA (60) megabytes.

4. Impresión de fondo de seguridad.

Lo dispuesto precedentemente no es de aplicación respecto de imprentas o empresas gráficas.

De verificarse la impresión de conformidad con lo previsto en el párrafo primero, deberá cumplimentarse las obligaciones a que se refiere el artículo 24 -párrafo primero- de la Resolución General Nº 3434.

La R.G. Nº 3803, art. 21, dispuso, con vigencia a partir del 5/3/94, inclusive:

IMPRESORAS ELECTRONICAS POR DEPOSICION DE IONES

Art. 21 — Se consideran incluidas en el artículo 13 de la Resolución General Nº 3445 y sus modificatorias, a las impresoras electrónicas por deposición de iones, que reúnan las características técnicas establecidas en los puntos 1., 2., 3. Y 4. del citado artículo.

____________

Sin perjuicio de lo dispuesto en el párrafo anterior este Organismo podrá autorizar en forma expresa -exclusivamente a los responsables que se encuentren bajo jurisdicción de la Dirección Grandes Contribuyentes Nacionales- que el precitado requisito se considerará también cumplimentado, cuando tratándose de sistemas computarizados, los programas empleados contemplen la impresión de los datos indicados en el punto 1.1. y de numeración correlativa y progresiva.

A tales efectos los interesados deberán presentar en dicha dependencia nota, por duplicado, conteniendo los siguientes datos:

1. Lugar y Fecha;

2. apellido y nombre o razón social, domicilio comercial y clave única de identificación tributaria (C.U.I.T.);

3. detalle de la actividad desarrollada;

4. detalle del sistema computarizado utilizado a los fines de la emisión de comprobantes y forma en que se cumplimentará el requisito de pre-impresión.

____________

La R.G. Nº 3434 art. 28, dispuso, con vigencia a partir del 5/12/91:

GRANDES CONTRIBUYENTES. INFORMACION. SISTEMAS COMPUTARIZADOS.

Art. 28: A los fines de lo dispuesto en el punto 4. del penúltimo párrafo del punto 1. del artículo 6º de la Resolución General Nº 3419, los contribuyentes y responsables que revistan la calidad de grandes contribuyentes, deberán informar:

a) si el sistema es:

a.1) de diseño propio,

a.2) por encargo a un tercero, («a medida»),

a.3) o por compra («software comercial»).

b) Individualización del responsable del área de sistemas y de la empresa respectiva.

b.1) Apellido y nombre, tipo y número de documento de identidad del responsable del área de sistema para el caso mencionado en a.1).

b.2) Apellido y nombre, tipo y número de documento de identidad del responsable del área de sistema, apellido y nombre o razón social , domicilio comercial y clave única de identificación tributaria (C.U.I.T.) de la empresa responsable del desarrollo del sistema, para el punto a.2).

b.3) Apellido y nombre, tipo y número de documento de identidad del responsable del área de sistema y apellido y nombre o razón social, domicilio comercial y clave única de identificación tributaria (C.U.I.T.) de la empresa vendedora del ¨software comercial», para el punto a.3).

c) Detalle de «software» de aplicación y sistemas operativos (por ejemplo XENIX, UNIX, DB 2/ 3/4) y toda adaptación de los mencionados.

La R.G. Nº 3445, art. 14, dispuso, con vigencia a partir del 27/12/91:

Art. 14: Los contribuyentes y responsables que revistiendo el carácter de "grandes contribuyentes nacionales" o "grandes contribuyentes", interpongan -hasta el último día hábil del mes de diciembre de 1991, inclusive- la nota a que se refiere el penúltimo párrafo del punto 1. del artículo 6º de la Resolución General Nº 3419, podrán realizar, con carácter de excepción, la emisión de comprobantes en función de los sistemas computarizados informados, hasta tanto este organismo proceda a dictar la resolución general que individualice a los respectivos responsables o, en su caso, notifique por resolución fundada la no autorización del sistema propiciado.

____________

-Ultimo párrafo del punto 1. del art. 6º eliminado por R.G. Nº 742, art. 17.

-Vigencia: A partir del ................

La R.G. Nº 3434 art. 7º, dispuso, con vigencia a partir del 5/12/91:

Art. 7º: La autorización a que se refiere la última parte del punto 1. del artículo 6º de la Resolución General Nº 3419, podrá también otorgarse a los sujetos que revistan el carácter de «grandes contribuyentes», aún cuando no se encuentren bajo jurisdicción de la Dirección Grandes Contribuyentes Nacionales.

Para tramitar la citada autorización, los responsables deberán presentar la respectiva solicitud ante la dependencia jurisdiccional correspondiente.

La R.G. Nº 3803, art. 7º -sustituido por R.G. Nº 3.939-, dispuso, con vigencia a partir del 8/2/95, inclusive, con efecto para la documentación que se emita a partir del 1/1/96, inclusive, ó a la fecha en que se agoten los comprobantes en existencia, la que fuera anterior. Hasta tales fechas serán de aplicación las anteriores disposiciones del art. 7º de la R.G. Nº 3803, complementadas por la Circular Nº 1326.

- REQUISITOS DE LOS COMPROBANTES.

ARTICULO. 7º — A los fines establecidos en el artículo 6º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, los comprobantes clase A, B y C, deberán contener, además de los datos indicados en el citado artículo:

1. La fecha de inicio de actividades en el local o establecimiento afectado para el desarrollo de las mismas o, en su caso, la de las correspondientes a los respectivos puntos de venta habilitados conforme a lo dispuesto en el artículo 5º de la Resolución General Nº 3434 (DGI). A tal fin, el precitado dato deberá consignarse, en forma preimpresa, en el espacio previsto en el punto 2. del artículo 9º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, precedido de la leyenda «Inicio de actividades».

En los casos de actividades desarrolladas por quienes no dispongan de un local para el ejercicio de las mismas, corresponderá consignar la fecha de inicio de la actividad, profesión, oficio, etc.

2. El primero y el último de los números de los documentos que comprende la impresión efectuada y el número de habilitación del establecimiento impresor, otorgado por el Organismo competente, en el espacio indicado en el punto 7. del artículo 9º aludido en el punto anterior.

Lo dispuesto en este punto no deberá ser cumplimentado por los responsables que impriman la numeración de los comprobantes respectivos en el momento de emitir los mismos.

Deberán asimismo cumplimentar las disposiciones precedentes los comprobantes que emitan los profesionales universitarios, por los honorarios correspondientes a la prestación de sus servicios a pacientes, consultantes, patrocinados, etc., así como los emitidos por otros prestadores de servicios, que no disponen para el desarrollo de su actividad, de un local o establecimiento para la atención de los prestatarios.

El texto anterior -con vigencia a partir del 1/1/95, inclusive, o la fecha en que se agoten los comprobantes en existencia, la que fuere anterior-, era:

- REQUISITOS DE LOS COMPROBANTES.

ARTICULO 7º — A los fines establecidos en el artículo 6º de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias, los comprobantes deberán contener, además de los datos indicados en el citado artículo:

1. De tratarse de comprobantes clase «B» o «C» , la fecha de inicio de actividades en el local o establecimiento habilitado para el desarrollo de las mismas. A tal fin, el precitado dato deberá consignarse, en forma preimpresa, en el espacio previsto en el punto 2. del artículo 9º de la citada Resolución General, precedido de la leyenda «Inicio de actividades».

2. El primero y el último de los números de los documentos que comprende la impresión efectuada y el número de habilitación del establecimiento impresor, otorgado por el Organismo competente, en el espacio indicado en el punto 7. del artículo 9º aludido en el punto anterior.

La R.G. Nº 100 procedió a habilitar un registro fiscal que comprende a quienes realicen la impresión y/o importación –para sí o para terceros- de los comprobantes clases "A" y/o "B" previstos en el Título I de la R.G. Nº 3419, fijando requisitos y condiciones , de los cuales cabe destacar:

Asignación del "Código de Autorización de Impresión" (C.A.I.), establecido en los artículos 23 y 26 de dicha resolución general; con validez máxima de UN (1) año.

La Circular Nº 1308, pto. 1, aclaró:

1. El requisito de preimpresión exigido por el punto 1. del artículo 7º de la Resolución General Nº 3803 (DGI), se considerará también cumplimentado, cuando los responsables que emitan los comprobantes de sus operaciones mediante sistemas computarizados, consignen el dato al que se refiere esa norma, en el momento de impresión de los comprobantes, mediante el sistema computarizado diseñado para su emisión.

La Circular Nº 1326, aclaró:

A los fines dispuestos en el artículo 7º de la Resolución General Nº 3803(DGI), no constituyen locales o establecimientos habilitados al público consumidor, aquellos en los que los profesionales universitarios realizan las actividades inherentes a sus respectivas profesiones. Por lo tanto, aclárase que no resultan comprendidos en la obligación establecida en el mencionado artículo, los comprobantes que emiten los aludidos profesionales, únicamente por los honorarios correspondientes a prestaciones de servicios a pacientes, consultantes, patrocinados, etc., toda vez que éstos no revisten el carácter de público consumidor.

Similar criterio será de aplicación respecto de los comprobantes emitidos por otros prestadores de servicios, que no disponen para el desarrollo de su actividad, de un local o establecimiento para la atención de los prestatarios.

No obstante los responsables a los que se refieren los párrafos precedentes, que hubieran incorporado a los comprobantes que emiten, los datos exigidos por el artículo referido, no podrán rehabilitar el empleo de los documentos que debieron haberse anulado por aplicación del segundo párrafo del artículo 41 de la Resolución General Nº 3419 (DGI), sus complementarias y modificatorias.

Nota: Ver la R.G. Nº 3766 relativa al régimen de emisión, datos identificatorios relacionados con el sistema de tarjetas de crédito y compra utilizado.

Ver en el artículo 2º, la norma complementaria R.G. Nº 3803, art. 19, que dispone la forma de emisión y validez de comprobantes para el caso de "Percepción a través de intermediarios, locaciones alcanzadas por el IVA y bienes en condominio".

____________

2. respecto del comprador, locatario o prestatario:

2.1. de tratarse de un sujeto que revista la calidad de responsable inscripto en el impuesto al valor agregado:

2.1.1. nombre y apellido o razón social;

2.1.2. domicilio comercial;

2.1.3. clave única de identificación tributaria (C.U.I.T.) y la leyenda «IVA RESPONSABLE INSCRIPTO».

2.2. de tratarse de un sujeto responsable no inscripto en el impuesto al valor agregado:

2.2.1. nombre y apellido o razón social;

2.2.2. domicilio comercial;

2.2.3. clave única de identificación tributaria (C.U.I.T.) y la leyenda «IVA RESPONSABLE NO INSCRIPTO».

2.3. de tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado:

2.3.1. nombre y apellido o razón social;

2.3.2. domicilio comercial;

2.3.3. clave única de identificación tributaria (C.U.I.T.);

2.3.4. leyenda «IVA NO RESPONSABLE» o «IVA EXENTO», según corresponda.

2.4. de tratarse de un sujeto que revista el carácter de consumidor final en el impuesto al valor agregado:

2.4.1. leyenda «A CONSUMIDOR FINAL»;

2.4.2. apellido y nombres , domicilio, clave única de identificación tributaria (C.U.I.T.) o, en su caso, número de documento de identidad (L.E., L.C., D.N.I. o en el supuesto de extranjeros, Pasaporte o C.I.), únicamente cuando el importe de la operación fuere igual o superior a PESOS UN MIL ($ 1.000.-).

____________

Importe expresado en pesos ($) como consecuencia de la convertibilidad del austral dispuesta por Ley Nº 23.928.

——————

3. descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado, o el trabajo efectuado, debiendo indicar asimismo, cantidades de los bienes enajenados.

El requisito de identificación se entenderá cumplimentado por la utilización de sistemas de códigos cuando los mismos se encuentren incorporados a los procesos de emisión de comprobantes utilizados y se pueda disponer -cuando se solicite- de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

4. precios unitarios y totales y todo otro concepto que incida cuantitativamente en el importe total de la operación.

____________

La R.G. Nº 3445, art. 15, dispuso, con vigencia a partir del 27/12/91:

Art. 15: En los casos de operaciones realizadas en moneda extranjera, corresponderá indicar en el comprobante que se emita el tipo de cambio utilizado.

____________

5. con relación al tratamiento a dispensar al impuesto al valor agregado comprendido en la operación, resultarán de aplicación las siguientes normas:

5.1. de tratarse de un responsable inscripto en el gravamen:

5.1.1. por operaciones gravadas efectuadas con otros responsables inscriptos deberá discriminarse:

a) la alícuota a que está sujeta la operación;

b) el monto del impuesto resultante;

c) el monto de los restantes tributos que no integren el precio neto gravado;

d) el importe de la retención o percepción que resulte procedente, indicando la norma aplicable.

____________

La R.G. Nº 3445, art. 9º, dispuso, con vigencia a partir del 27/12/91:

Art. 9º: A los fines dispuestos por el inciso d) del punto 5.1.1. del artículo 6º de la Resolución General Nº 3419, corresponderá indicar sólo el importe de la percepción efectuada de acuerdo con los regímenes de percepción establecidos o que establezca esta Dirección General.

____________

5.1.2. por operaciones gravadas efectuadas con responsables no inscriptos en el gravamen, deberá discriminarse:

a) la alícuota a que está sujeta la operación y el monto del impuesto resultante;

b) el impuesto que corresponda en virtud de lo establecido por el artículo ... (II) del Título V de la Ley Nº 23.349, artículo 1º y sus modificaciones;

c) otros tributos que no integran el precio neto gravado.

Cuando las operaciones correspondan a ventas de bienes de uso -de acuerdo con lo previsto por el artículo 60 del Decreto Nº 2407/86 y sus modificaciones-, se insertará en el comprobante respectivo la leyenda «A CONSUMIDOR FINAL»;

____________

Nota: Ver la Circular Nº 1305 referente a la opción de facturación en relación a la compra de bienes de uso (maquinaria agrícola) por un grupo de adquirentes.

Ver a continuación del pto. 1.1. del art. 8º, la norma complementaria R.G. Nº 3803, art. 6º, respecto a las condiciones y requisitos de facturación en el caso de ventas de bienes de uso.

____________

5.1.3. por operaciones gravadas efectuadas con sujetos exentos, no alcanzados o consumidores finales: no deberá discriminarse el gravamen que recae sobre la operación.

Nota: Ver la R.G. 4333 referida a la solicitud de autorización para discriminar el gravamen a consumidores finales o a sujetos cuyas operaciones se encuentren exentas o no alcanzadas por el impuesto.

No obstante lo dispuesto, cuando disposiciones legales, reglamentarias y complementarias, establezcan un tratamiento específico del impuesto al valor agregado en materia de facturación de operaciones, deberá observarse lo previsto por las citadas normas sobre dicho particular.

La R.G. Nº 3593, art. 1º, dispuso, con vigencia a partir del 29/10/92:

Art.1º:Los proveedores de las empresas editoras indicadas en el segundo artículo incorporado a continuación del artículo 48 de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley Nº 23.349 y sus modificaciones, deberán consignar en el comprobante "B" que, conforme lo establecido en la Resolución General Nº 3419 (DGI), sus normas complementarias y modificatorias, emitan por las ventas de papel prensa y papeles –estucados o no- concebidos para la impresión de libros, revistas y otras publicaciones, efectuadas a las precitadas empresas, el importe del gravamen contenido en el total facturado.

Lo dispuesto precedentemente se formalizará mediante nota asentada dentro y al pie del recuadro correspondiente al detalle de los datos de la operación de venta pertinente.

5.2. de tratarse de un responsable no inscripto en el gravamen: en ningún caso corresponderá efectuar discriminación alguna del impuesto al valor agregado que recae sobre las operaciones, con prescindencia del carácter que revista el comprador, prestatario o locatario y del tipo de transacción de que se trate;

6. nombres y apellido o razón social, y clave única de identificación tributaria (C.U.I.T.) de quien efectuó la impresión del comprobante y fecha en que se realizó la misma.

____________

La R.G. Nº 3434 arts. 24 y 25, dispuso, con vigencia a partir del 5/12/91:

IMPRESION DE COMPROBANTES

Art. 24 - En los casos en que la impresión por imprenta de los comprobantes a utilizar para cumplimentar las obligaciones establecidas en el Título I de la Resolución General Nº 3419, fuera realizada directamente por los contribuyentes y responsables o, en su caso, por empresas establecidas en el extranjero, dichos sujetos quedan obligados a observar lo dispuesto en los artículos 38 y 39 de la citada resolución general. Con relación al requisito previsto en el punto 6. del artículo 6º de la referida norma, el mismo se cumplirá indicando los datos del contribuyente o responsable, o en su caso, los de la empresa del extranjero.

De realizarse la referida impresión en el extranjero, los contribuyentes o responsables quedan obligados a presentar juntamente con el formulario de declaración jurada Nº 479, copia de la factura o documentación emitida por la empresa impresora, que acredite el trabajo realizado.

Art. 25 - Cuando la impresión por imprenta de los comprobantes a que se refiere el artículo anterior, fuera encargada por un tercero en carácter de intermediario, el requisito dispuesto en el punto 6. del artículo 6º de la Resolución General Nº 3419 deberá estar referido a la empresa que tuvo a su cargo la correspondiente impresión, quedando está obligada a cumplimentar lo establecido en el íitulo IV de la citada resolución general.

En este supuesto, la nota a que se refiere el artículo 37 de la aludida resolución general, deberá ser entregada por el contribuyente o responsable al intermediario, quien a su vez deberá entregarla a quien efectivamente realice el trabajo de impresión.

Nota: Ver en Apartado 1. del presente artículo (6º) R.G. Nº 3803,art. 7º pto. 2. y la Circular Nº 1326 que aclara la no obligatoriedad de consignar los datos exigidos por el artículo 7º de la R.G. Nº 3803, en la emisión de comprobantes por parte de profesionales universitarios, sobre determinados honorarios.

____________

El requisito correspondiente a la clave única de identificación tributaria (C.U.I.T.) y en su caso, la condición de inscripto en el impuesto al valor agregado, se acreditarán únicamente mediante el CERTIFICADO o LA CONSTANCIA DE INSCRIPCION, según corresponda, otorgada por este Organismo. A dicho fin el adquirente, locatario o prestatario deberán exhibir el original y entregar fotocopia de los aludidos comprobantes, pudiendo suplir esta obligación aportando fotocopia de los mismos autenticada con la firma original del contribuyente, presidente, gerente o persona debidamente autorizada.

____________

La R.G. Nº 3434 art. 8º (sustituido por R.G. Nº 3592, art. 2º), dispuso, con vigencia para la sustitución a partir del 28/10/92:

Art. 8º - Cuando una misma operación requiera el uso de más de un ejemplar del mismo tipo de comprobante, corresponde proceder conforme a lo siguiente:

1. Contribuyentes y responsables obligados a documentar sus operaciones en formularios con numeración pre-impresa: se deberá trasladar el importe parcial obtenido en cada uno de ellos al o a los siguientes ejemplares, no correspondiendo totalizar cada ejemplar en forma independiente. A los efectos de las registraciones deberá consignarse el número de documento de la primera hoja.

2. Contribuyentes y responsables autorizados a imprimir la numeración de los documentos a través de sistemas computarizados, conforme lo previsto en la última parte del punto 1. del artículo 6º de la Resolución General Nº 3419, sus normas complementarias y modificatorias, deberá optarse entre los sistemas que se establecen a continuación:

2.1. Utilizar el procedimiento indicado en el apartado 1. imprimiendo, en este caso, un número progresivo y consecutivo para cada ejemplar de los utilizados para documentar la operación; o

2.2. asignar a todas las hojas utilizadas para documentar la operación el mismo número progresivo y consecutivo e imprimir en cada una de ellas el número de la misma y el número total de ejemplares utilizados mediante la simbología: Hoja 1 de n; 2 de n; ..........; n de n. Adicionalmente, deberán trasladar los subtotales obtenidos en cada hoja a la o a las siguientes.

Habiendo optado por uno u otro procedimiento, el mismo deberá utilizarse uniformemente para todas las operaciones que realice el contribuyente."

____________

D - DOCUMENTACION RELATIVA AL TRASLADO Y ENTREGA DE PRODUCTOS, REMITOS, GUIAS, ETC.

Art. 7º - Todo traslado y entrega de productos primarios o manufacturados, deberá efectuarse con respaldo documentario (factura, remito, guía, etc.), aún cuando se trate de traslados o entregas que se realicen a un título distinto de la compra-venta (consignación, muestras, depósitos, remisiones entre fábricas y sucursales, etc.).

La documentación a emitir deberá contener como mínimo los siguientes datos:

a) Los enumerados en los puntos 1. (excepto el 1.4.) y 2. del artículo 6º;

b) descripción, contenido y cantidad de los bienes transportados;

____________

La R.G. Nº 3434 art. 13, dispuso, con vigencia a partir del 5/12/91:

Art. 13 - Cuando por la modalidad operativa no sea posible determinar la cantidad de los productos primarios (por ejemplo: cereales, leche, etc.), el requisito establecido en el inciso b) del artículo 7º de la Resolución General Nº 3419, se entenderá cumplimentado con la descripción y contenido de los bienes transportados.

c) apellido y nombres o razón social, domicilio comercial y clave única de identificación tributaria (C.U.I.T.), de la empresa transportista, cuando corresponda;

____________

La R.G. Nº 3434 art. 12, dispuso, con vigencia a partir del 5/12/91:

TRASLADO Y ENTREGA DE PRODUCTOS

Art. 12 - La información referida a los datos contenidos en el inciso c) del artículo 7º de la Resolución General Nº 3419, deberá cumplimentarse sólo cuando el traslado de productos primarios o manufacturados se efectúe por terceros.

____________

d) apellido y nombres o razón social y clave única de identificación tributaria (C.U.I.T.), de quien efectuó la impresión del comprobante y fecha en que se realizó la misma.

____________

La R.G. Nº 3445, art. 7º, dispuso, con vigencia a partir del 27/12/91:

Art. 7º - De tratarse de los comprobantes a que se refiere el párrafo segundo del artículo 7º de la Resolución General Nº 3419, se considerará válida la numeración pre-impresa en la documentación que se emita en cumplimiento de otras normas nacionales, provinciales o municipales.

____________

A los fines previstos en el párrafo primero se considerarán válidos los comprobantes (guías, etc.) que se emitan en cumplimiento de otras normas nacionales, provinciales o municipales que reglamenten el traslado y/o entrega de bienes, siempre que dichos comprobantes contengan los datos indicados en el párrafo anterior.

En los casos en que no se pueda precisar el destinatario de los productos al momento de la salida de fábrica, depósito, local de venta, etc., el comprobante de salida deberá emitirse a nombre del transportista, quien lo mantendrá en su poder junto con los duplicados de la documentación que entregue como constancia de descarga.

____________

La R.G. Nº 3803, art. 9º, dispuso, con vigencia en lo referido a remitos: 1º de julio de 1994, inclusive, o la fecha en que se agoten los comprobantes en existencia, la que fuera anterior. En lo referido a la restante documentación: 1º de abril de 1994, inclusive, o la fecha en que se agoten los comprobantes en existencia, la que fuera anterior:

- REMITOS, NOTAS DE PEDIDO Y DOCUMENTOS ANALOGOS.

Art. 9º — Los remitos a que alude el artículo 7º de la Resolución General Nº 3419, sus complementarias y modificatorias, como así también las notas de pedido, órdenes de trabajo, presupuestos y/o documentos de análogas características, no deberán individualizarse con las letras «A», «B» o «C», y se mantendrán a disposición de esta Dirección General durante un período no inferior a DOS (2) años, contados a partir de la fecha de su emisión, inclusive.

Los precitados documentos deberán estar identificados con la letra «X», y la leyenda «DOCUMENTO NO VALIDO COMO FACTURA», ambas preimpresas, ubicadas en forma destacada en el centro del espacio superior de los mismos.

Lo dispuesto en el párrafo anterior no será de aplicación, cuando la documentación mencionada corresponda a operaciones internas de una misma empresa o se trate de los comprobantes referidos en el tercer párrafo del artículo 7º de la resolución general antes citada y en el artículo 11 de la presente.

La R.G. Nº 3803, arts. 10,11 y 12, dispuso, con vigencia a partir del 5/3/94, inclusive:

Art. 10 — Cuando en el traslado de bienes intervenga más de una empresa de transporte, podrán incorporarse en el remito originario los datos completos -establecidos en el inciso c) del artículo 7º de la Resolución General Nº 3419, sus complementarias y modificatorias- de los sucesivos transportistas, o bien, a los fines dispuestos en el citado artículo, resultará válido el comprobante que emitan los mismos (por ejemplo: guía de ferrocarriles).

En caso de utilizarse con carácter transitorio depósitos de terceros, los depositarios o transportistas deberán emitir el comprobante previsto por el citado artículo 7º, en oportunidad de producirse la reexpedición de los bienes hasta su destino final (por ejemplo: puerto de embarque).

Art. 11 — Las cartas de porte, guías aéreas, etc., se considerarán documentos equivalentes a los remitos, siempre que encuentren su origen en convenios internacionales o en normas nacionales que determinen su uso obligatorio.

Art. 12 — Las entidades elaboradoras de productos lácteos, que realicen la recolección de la leche directamente en los tambos proveedores, podrán emitir un remito global por cada recorrido diario efectuado, el que deberá ajustarse a lo dispuesto en el artículo 9º de la presente y contener los datos establecidos en el artículo 7º de la Resolución General Nº 3419, sus complementarias y modificatorias.

A los efectos señalados en el párrafo anterior será válida la planilla donde con los datos requeridos- el transportista registre, en el momento de la recolección, la cantidad de producto retirada de cada tambo.

____________

E - IDENTIFICACION DE FACTURAS O DOCUMENTOS EQUIVALENTES. CLASE "A", "B" y "C". TALONARIOS POR SEPARADO.

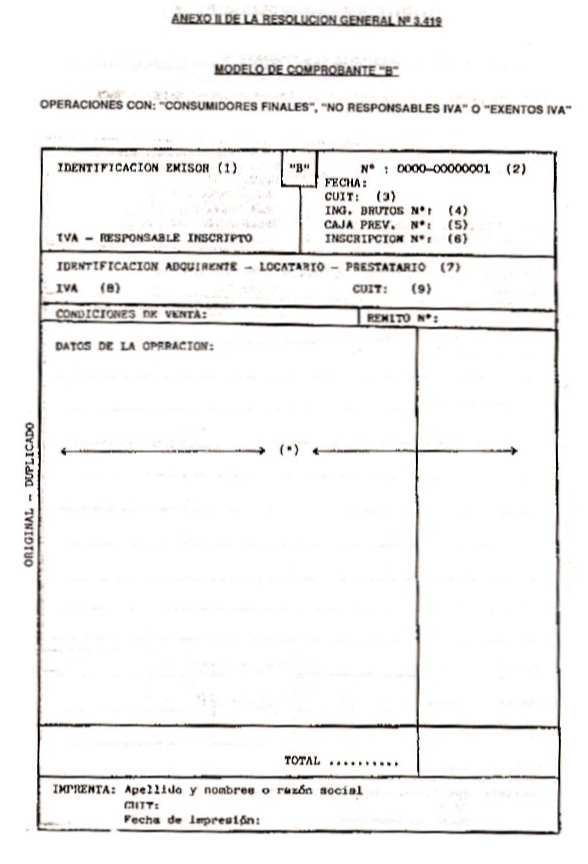

Art. 8º - Las facturas o documentos equivalentes que se emitan, deberán estar identificados con las letras que, para cada caso, se establecen a continuación:

1. De tratarse de responsables inscriptos en el impuesto al valor agregado:

1.1. Por operaciones realizadas con otros responsables inscriptos o con responsables no inscriptos: letra "A".

____________

La R.G. Nº 3803, art. 6º, dispuso con vigencia a partir del 5/3/94, inclusive:

VENTA DE BIENES DE USO.

Art. 6º — Los responsables inscriptos en el impuesto al valor agregado que realicen -a sujetos que revistan la calidad de responsables no inscriptos o no alcanzados por dicho gravamen- ventas de bienes que para los adquirentes tengan el carácter de bienes de uso -de acuerdo con lo previsto en el artículo 60, párrafo segundo, del Decreto Nº 2407/86 y sus modificaciones-, o que en la etapa siguiente de comercialización resulten exentos, deberán extender en todos los casos facturas clase "A", y consignar en la misma el destino correspondiente al bien vendido.

____________

1.2. Por operaciones realizadas con sujetos que respecto del impuesto al valor agregado revistan la calidad de consumidores finales, exentos o no responsables: letra "B".

A tal efecto, los responsables deberán utilizar un sistema de comprobantes (talonarios por separado) para cada una de las situaciones mencionadas en los puntos 1.1. y 1.2., con una correlación numérica independiente ajustada a lo establecido en el punto 1.3. del artículo 6º.

2. De tratarse de responsables no inscriptos en el impuesto al valor agregado, exentos o no alcanzados por dicho tributo: letra «C».

____________

La R.G. Nº 619, art. 25, incorpora a los sujetos del MONOTRIBUTO al presente régimen, cumplimentando determinados requisitos.

La R.G. Nº 3434 , arts. 2º y 10, dispuso, con vigencia a partir del 5/12/91:

CANTIDAD DE EJEMPLARES A EMITIR. RESPONSABLES NO INSCRIPTOS, EXENTOS O NO ALCANZADOS EN EL IMPUESTO AL VALOR AGREGADO.

Art. 2º - Las facturas o documentos equivalentes identificados con la «C», que emitan los responsables no inscriptos en el impuesto al valor agregado, exentos, o no alcanzados por dicho tributo, podrán emitirse por duplicado aun cuando la otra parte interviniente en la operación - comprador, locatario o prestatario - revista la calidad de responsable inscripto o de responsable no inscripto, en dicho gravamen.

Art. 10 - Las palabras «ORIGINAL», «DUPLICADO», y «TRIPLICADO», así como las letras «A», «B» y «C» deben obligatoriamente figurar en las facturas o documentos equivalentes que se emitan, no siendo necesario que las mismas cumplan con la condición de pre-impresión prevista en el punto 1. del artículo 6º de la Resolución General Nº 3419.

Nota: Ver además, como nota al art. 6º, el art. 8º de la R.G. Nº 3.445.

____________

MEDIDAS MINIMAS DEL COMPROBANTE. UBICACION DE DETERMINADOS DATOS

Art. 9º - Los comprobantes indicados en el artículo anterior así como los remitos, deberán tener un tamaño mínimo de 0,15 m. ancho por 0,20 m. de largo y ajustarse a las siguientes condiciones respecto de la ubicación de determinados datos:

1. En el espacio superior izquierdo deberá consignarse: apellido y nombres o razón social y domicilio comercial del emisor y la leyenda "IVA RESPONSABLE INSCRIPTO", "IVA RESPONSABLE NO INSCRIPTO" o "NO RESPONSABLE IVA", según corresponda.

2. En el espacio superior derecho corresponderá indicar:

2.1. numeración pre-impresa, en el centro de dicho espacio;

2.2. fecha de emisión;

2.3. clave única de identificación tributaria (C.U.I.T.) del emisor;

2.4. número de inscripción en el impuesto sobre los ingresos brutos o condición de no responsable, del emisor;

2.5. Suprimido.

____________

- Punto suprimido por R.G. Nº 3703, art. 1º, pto. 1.

- Vigencia: A partir del 5/7/93.

____________

Los datos mencionados precedentemente deberán estar identificados con claridad y uniformidad y figurar en un recuadro que ocupe un espacio mínimo de 0,07 m. de ancho por 0,03 m. de largo.

3. En el centro del espacio superior se consignará, en forma destacada, la letra «A», «B» o «C», según corresponda, de acuerdo con lo dispuesto en el artículo 8º.

4. Identificación del adquirente, locatario o prestatario, conforme lo establecido en el punto 2. Del artículo 6º.

5. Condiciones de venta.

6. Los datos mencionados en los puntos 5.1.1. y 5.1.2. del artículo 6º se indicarán a continuación de la descripción o detalle de la operación, debiendo los mismos estar dispuestos en forma vertical u horizontal.

7. Los datos referidos en el punto 6. del artículo 6º, se consignarán en el espacio inferior izquierdo.

____________

Nota: Ver la R.G. Nº 4027 que establece determinadas características que debe reunir la emisión del comprobante -boleto o entrada- que permite el acceso oneroso a los lugares habilitados, por parte de las empresas o empresarios que se dediquen a la explotación de salones de baile, discotecas, bailantas, y similares, para que resulte procedente la excepción prevista en el inciso g) del artículo 3º de la R.G. Nº 3419.

____________

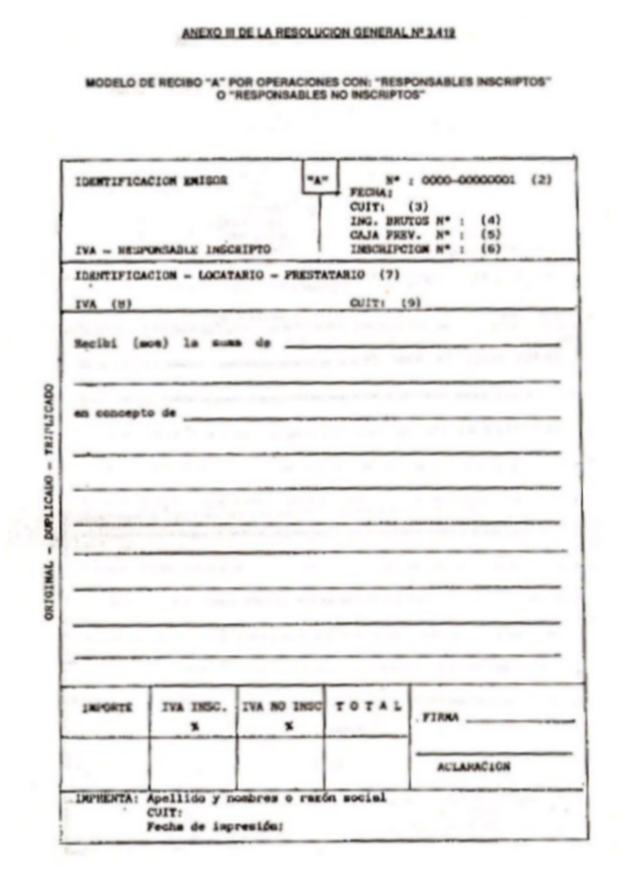

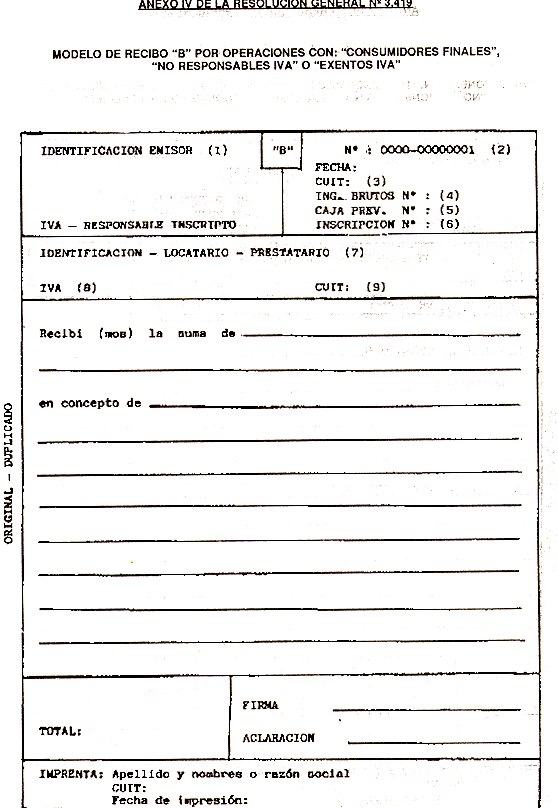

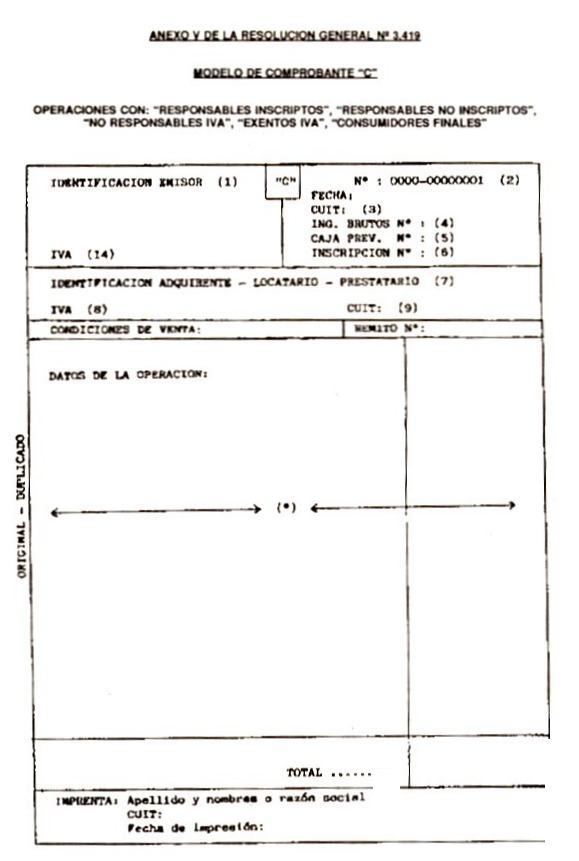

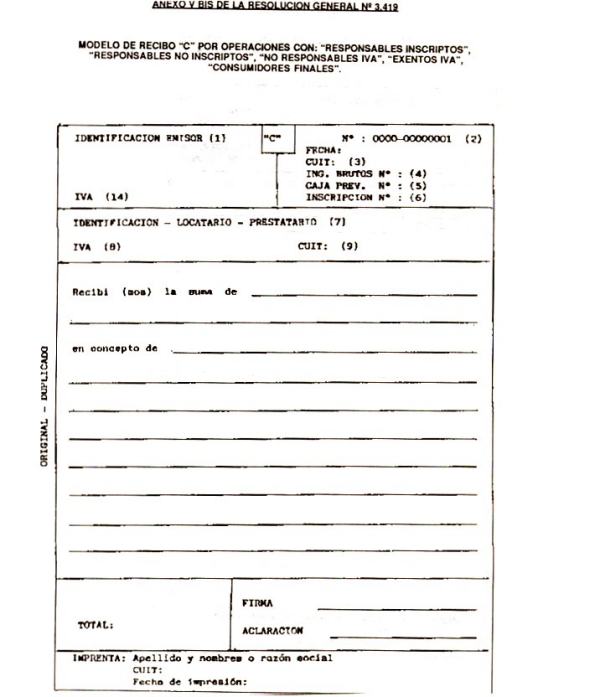

A los fines previstos en el párrafo anterior se aprueban los modelos tipo de comprobantes que se consignan en los Anexos I, II, III, IV y V que forman parte integrante de esta resolución general.

Los restantes datos a que se refiere el artículo 6º, como así también aquellos que -en función de la actividad o modalidad operativa- deban incorporarse, podrán ser consignados sin sujeción respecto de su distribución en el comprobante, siempre que los mismos resulten legibles y permitan identificar los conceptos e importes correspondientes a la operación efectuada.

____________

La R.G. Nº 3434 art. 14, dispuso, con vigencia a partir del 5/12/91:

Art. 14 - Las empresas permisionarias de ENCOTEL que presten servicios de entrega de encomiendas por el servicio internacional, quedan exceptuadas de cumplimentar lo dispuesto en los artículos 5º, 6º y 7º - segundo párrafo - y la ubicación de datos prevista en el artículo 9º, de la Resolución General Nº 3419, únicamente respecto de la emisión de remitos o documentos equivalentes.

Nota: Ver en apartado 1.1.2. del art. 6º, la R.G. Nº 3803, art. 7º -sustituido por R.G. Nº 3.939- y su texto anterior, que estableciera los nuevos datos que deberán ubicarse en los puntos 2 y 7, respectivamente, del presente artículo (9º); la Circular Nº 1308, pto. 1., que aclara sobre el requisito de preimpresión dispuesto por R.G. Nº 3803, art. 7º, pto. 1. y la Circular Nº 1326 que aclara la no obligatoriedad de consginar los datos exigidos por el art. 7º de la R.G. Nº 3803 en la emisión de comprobantes por parte de profesionales universitarios, sobre determinados honorarios.

____________

F - SISTEMAS COMPUTARIZADOS, ELECTRONICOS, ETC. MAQUINAS REGISTRADORAS. EMISION DE «TICKETS». CONDICIONES Y REQUISITOS.

Art. 10 - Cuando a los fines de la emisión de comprobantes fueran utilizados sistemas computarizados, electrónicos, electromecánicos o mecánicos, el comprobante expedido deberá cumplimentar los requisitos y condiciones previstas en los artículos 5º, 6º, 7º, 8º y 9º, revistiendo la respectiva cinta testigo, formulario o listado continuo - cualquiera fuera su tipo - el carácter de comprobante de las operaciones realizadas.

____________

La R.G. Nº 3434 art. 15, dispuso, con vigencia a partir del 5/12/91:

MAQUINAS REGISTRADORAS. EMISION DE TICKETS.

Art. 15 - Las máquinas registradoras que emitan «tickets» o «vales», no se encuentran comprendidas en los sistemas mencionados en el artículo 10 de la Resolución General Nº 3419, no debiendo en consecuencia dichos comprobantes cumplimentar los requisitos y condiciones a que se refiere dicho artículo.

____________

Art. 11 - La facturación de operaciones al contado y con consumidores finales podrá efectuarse a través de máquinas registradoras que emitan «tickets» o vales cuando el importe de la operación resulte igual o inferior a PESOS SEIS ($ 6.-) o se trate de las actividades o sujetos indicados en el Anexo VI, que forma parte integrante de la presente resolución general, en ambos casos, exclusivamente si dichas máquinas cumplimentan en su totalidad los siguientes requisitos:

1. Que posean cinta de auditoría o cinta testigo.

2. Que el vale o ticket emitido para su entrega al adquirente, locatario o prestatario, contenga como mínimo los siguientes datos:

2.1. Fecha de emisión.

2.2. Numeración consecutiva y progresiva de cada operación. En todos los casos la numeración deberá ser correlativa hasta alcanzar la capacidad máxima de registro de vales o "tickets" de la máquina. De tratarse de máquinas registradoras cuyo registro de numeración de vales retorne automáticamente a cero (0) o uno (1), cuando se obtiene un resumen general o (Z), se deberá llevar un detalle de vales o «tickets» emitidos por cada total obtenido.

2.3. Apellido y nombres o razón social, domicilio comercial y clave única de identificación tributaria (C.U.I.T.), del emisor.

2.4. Leyenda "A CONSUMIDOR FINAL".