Administración Federal de Ingresos Públicos

PROCEDIMIENTOS FISCALES

Resolución General 745/99

Procedimiento. Síndicos de concursos quiebras. Artículo 8º, inciso b) de la Ley 11.683, texto ordenado en 1998 y sus modificaciones. Liquidadores. Obligaciones. Publicación de Edictos. Formalidades.

Bs. As., 20/12/99

VISTO la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y

CONSIDERANDO:

Que el inciso b) de su artículo 8º establece que los síndicos designados en las quiebras y concursos deben realizar todas las gestiones necesarias para la determinación y ulterior ingreso de los tributos adeudados por los responsables respecto de los períodos anteriores y posteriores a la iniciación del juicio y, en particular, requerir al Organismo la presentación de los títulos justificativos del crédito fiscal, con anterioridad de quince (15) días al vencimiento del plazo para su verificación.

Que los edictos judiciales mediante los cuales se otorga publicidad a las aperturas de concursos preventivos o declaraciones de quiebras, no indican el número de documento de identidad ni la Clave Unica de Identificación Tributaria (C.U.I.T.) del concursado o fallido.

Que para determinar la situación fiscal de dichos sujetos es preciso contar con los datos que permitan individualizarlos en forma inequívoca.

Que la citada falencia obliga a obtener información complementaria de los juzgados intervinientes, incrementándose las tareas que padecen las respectivas mesas de entradas.

Que asimismo se ha advertido que en determinadas jurisdicciones los edictos son publicados en una fecha muy próxima a la fijada para la verificación de los créditos.

Que las situaciones apuntadas dificultan los procedimientos tendientes a determinar el monto de los créditos fiscales y su posterior verificación.

Que con el objeto de normalizar la operatoria y superar los inconvenientes señalados corresponde establecer la forma en que los aludidos síndicos cumplirán lo dispuesto por la norma mencionada en el visto.

Que resulta conveniente extender la aplicación de dichas formalidades a los sujetos que intervengan en la liquidación administrativa de entidades financieras prevista en la Ley Nº 21.526 y sus modificaciones, o de otros entes cuyos respectivos regímenes legales prevean similar procedimiento.

Que corresponde extender a los edictos relativos a transferencias de fondos de comercio y remates comerciales o judiciales, la obligatoriedad de identificar a los sujetos intervinientes (vgr. trasmitente, deudor, martillero, etc.), mediante la inclusión de la Clave Unica de Identificación Tributaria (C.U.I.T.) o, en su defecto, el tipo y número de documento de identidad respectivo.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación y de Control Judicial.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 4º y 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL DE ADUANAS A CARGO DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A - SINDICOS, LIQUIDADORES. OBLIGACIONES.

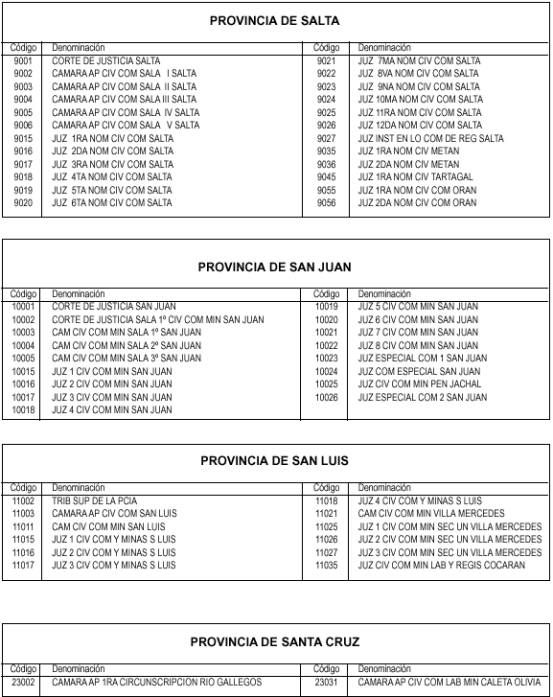

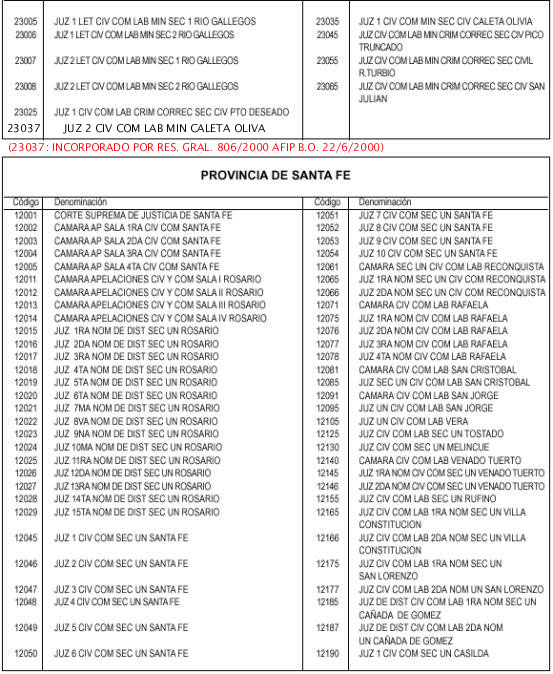

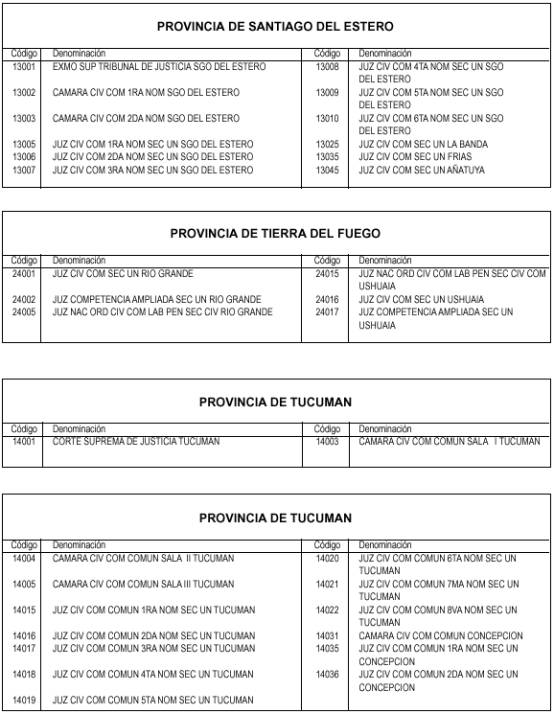

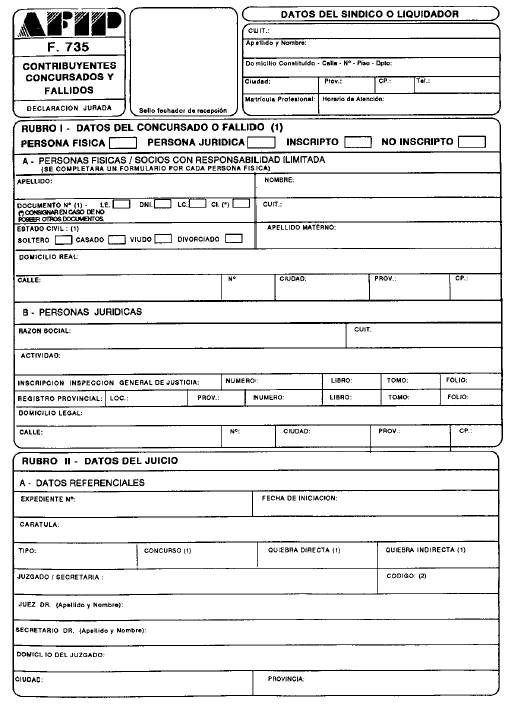

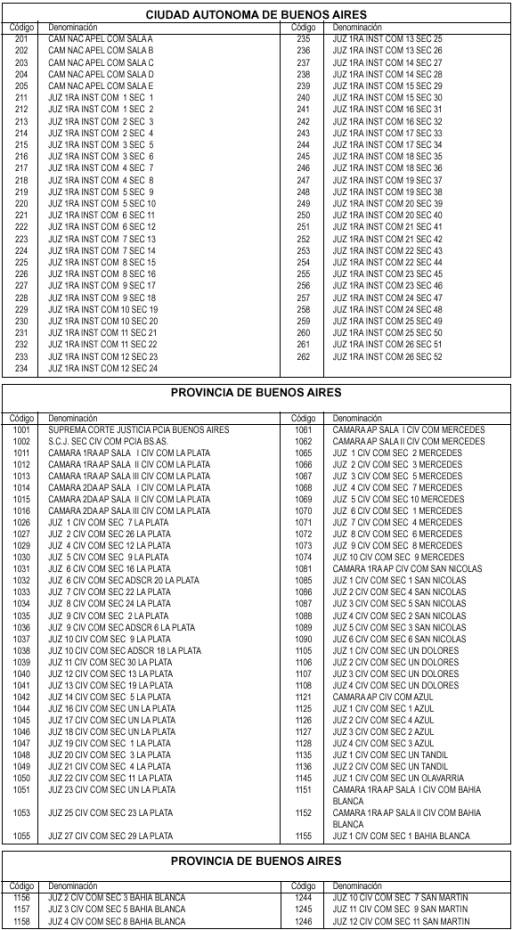

Artículo 1º - Los síndicos designados en los concursos preventivos o quiebras y los liquidadores de entidades financieras regidas por la Ley Nº 21.526 y sus modificaciones, o de otros entes cuyos regímenes legales prevean similar procedimiento, deberán requerir, dentro de los DIEZ (10) días hábiles de haber aceptado el cargo, las constancias de las deudas que mantiene el fallido, concursado o entidad liquidada por los tributos y gravámenes cuya aplicación, percepción y fiscalización se halla a cargo de este Organismo. Dicho requerimiento se formalizará mediante la presentación del formulario de declaración jurada Nº 735, completando la totalidad de la información que el mismo prevé. A tal efecto y a fin de identificar los Juzgados y Secretarías donde tramita el proceso concursal, los obligados deberán utilizar el código identificatorio que surge de la Tabla de Juzgados y Secretarías que como Anexo se agrega a la presente Resolución General. (Expresión "…CINCO (5) días hábiles…" sustituida por la expresión "… DIEZ (10) días hábiles…" por art. 1° de la Resolución General N° 982/2001 AFIP, B.O. 26/3/2001).

Cuando la información a consignar supere el espacio disponible en el formulario deberán presentarse tantos ejemplares como resulten necesarios para completar la totalidad de la información.

Art. 2º - La presentación del formulario de declaración jurada, citado en el artículo anterior, se efectuará en las dependencias de esta Administración Federal de Ingresos Públicos - Dirección General Impositiva que, para cada caso, se detallan a continuación:

a) Contribuyentes inscriptos: en la que efectúa el control de las obligaciones fiscales del concursado, fallido o entidad en liquidación, excepto cuando la dependencia que realiza dicho control se encuentre ubicada fuera de la jurisdicción territorial del juzgado interviniente.

En este caso la presentación se efectuará ante la dependencia que corresponda al domicilio —legal o real— que determina la competencia del juzgado. Dicho domicilio deberá denunciarse en el Rubro I – Apartado A —Personas físicas— o Apartado B —Personas jurídicas—, según corresponda, del mencionado formulario.

b ) Contribuyentes no inscriptos: en la que corresponda al domicilio de la persona física o jurídica de que se trate.

A efectos de identificar la dependencia podrá consultarse la página "Web" (http:// www.afip.gov.ar).

(Artículo sustituido por art. 1° de la Resolución General 982/2001 AFIP, B.O. 26/3/2001).

Art. 3º - Los síndicos designados en los concursos preventivos o quiebras y los liquidadores de entidades financieras regidas por la Ley Nº 21.526 y sus modificaciones, o de otros entes cuyos regímenes legales prevean similar procedimiento deberán prestar la colaboración que le requieran los funcionarios autorizados de este Organismo y realizar todas las gestiones necesarias para la determinación y ulterior ingreso de los tributos adeudados por los responsables de que se trata.

B - PUBLICACION DE EDICTOS. FORMALIDADES.

Art. 4º - En todo edicto mediante el cual se publique la apertura de concursos preventivos, declaraciones de quiebras, liquidaciones administrativas, transferencias de fondos de comercio y remates comerciales o judiciales, se deberá consignar obligatoriamente la Clave Unica de Identificación Tributaria (C.U.I.T.) o en su defecto, el tipo y número de documento de identidad del concursado, fallido o liquidado administrativamente, y del trasmitente, deudor, martillero o corredor interviniente, según el caso.

C - SANCIONES.

Art. 5º -- La falta de cumplimiento de las obligaciones establecidas en la presente Resolución General, dará lugar a la aplicación de las sanciones previstas en el artículo 39 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y, en su caso, de la responsabilidad solidaria establecida en el artículo 8º inciso b) de la misma ley.

D - VIGENCIA.

Art. 6º - Lo dispuesto en la presente Resolución General deberá ser cumplido por los sujetos indicados en el artículo 1º que acepten el cargo a partir del primer día hábil, inclusive, del segundo mes siguiente al de la publicación de esta Resolución General en el Boletín Oficial, y respecto de los edictos que se publiquen a partir de dicha fecha, siempre que la misma no se hubiera iniciado con anterioridad.

Art. 7º -- Apruébanse el Anexo y el formulario de declaración jurada Nº 735, que forman parte de la presente.

Art. 8º -- Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Osmar L. De Virgilio.

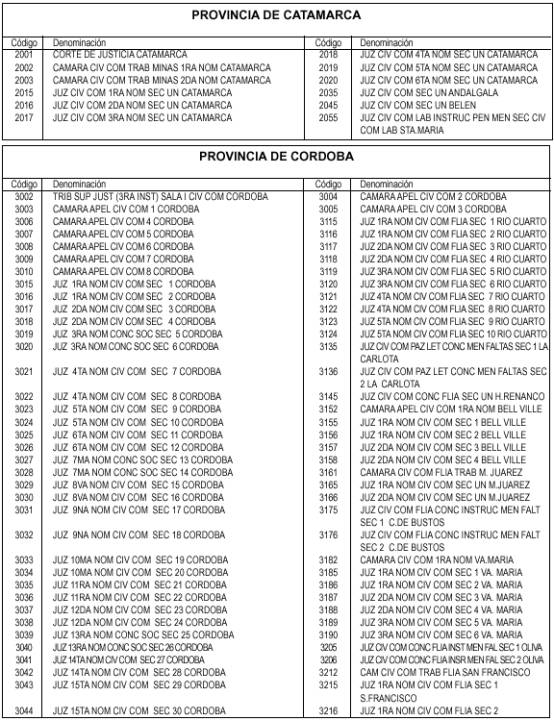

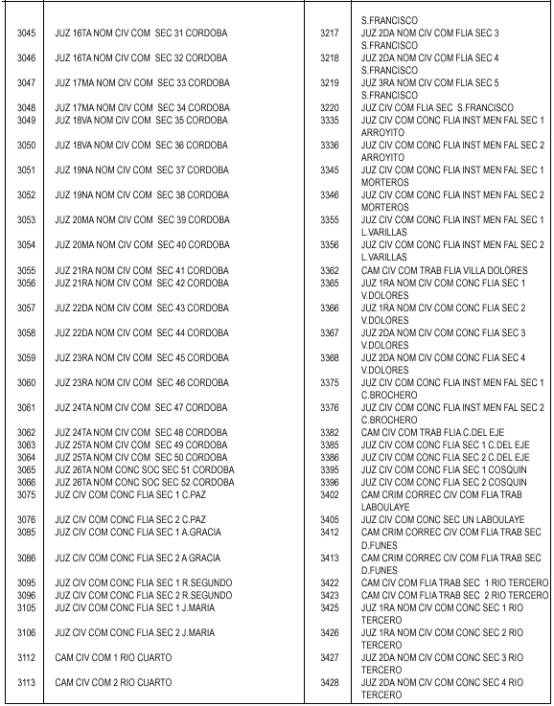

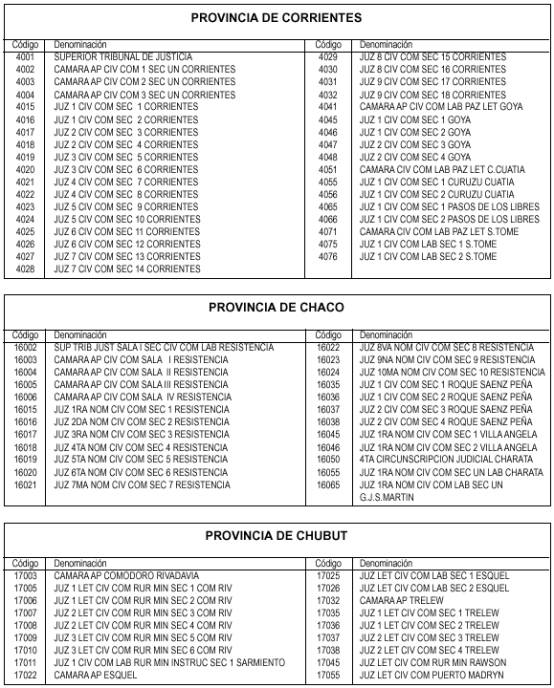

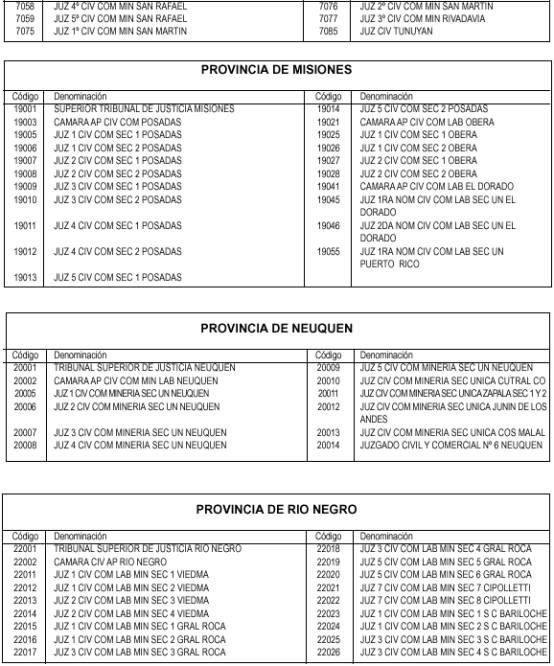

ANEXO RESOLUCION GENERAL Nº 745

TABLAS DE JUZGADOS / SECRETARIAS

|

PROV: DE BUENOS AIRES |

|

|

Codigo |

DENOMINACION |

|

1360 |

CAMARA APEL. CIV. COM. LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1361 |

JUZ CIV COM Nº 1 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1362 |

JUZ CIV COM Nº 2 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1363 |

JUZ CIV COM Nº 3 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1364 |

JUZ CIV COM Nº 4 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1365 |

JUZ CIV COM Nº 5 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1366 |

JUZ CIV COM Nº 6 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1367 |

JUZ CIV COM Nº 7 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |

|

1368 |

JUZ CIV COM Nº 8 LA MATANZA (incorporado por Res. Gral. 867/2000 AFIP B.O. 29/6/2000) |