BANCO CENTRAL DE LA REPUBLICA ARGENTINA

COMUNICACION "A" 3034 (14/12/99) Ref.: Circular LISOL 1 - 279; CREFI 2 - 26; CONAU 1 -323. Régimen para facilitar la privatización de bancos provinciales y municipales y las fusiones y absorciones. Texto ordenado.

A LAS ENTIDADES FINANCIERAS:

Nos dirigimos a Uds. para hacerles llegar el texto ordenado a la fecha de las normas dictadas por esta Institución que son de aplicación sobre el tema de la referencia.

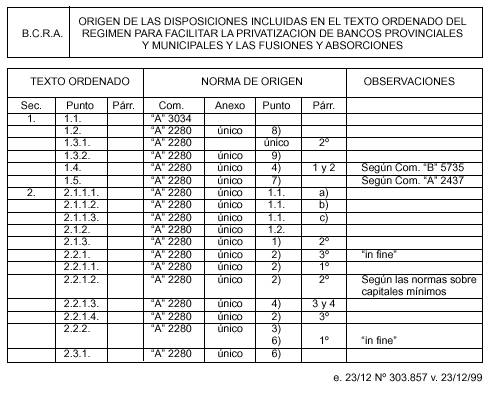

Asimismo, se acompaña un cuadro indicativo del origen de las disposiciones incluidas en dicho ordenamiento.

ANEXO

|

B.C.R.A. |

TEXTO ORDENADO DEL REGIMEN PARA FACILITAR LA PRIVATIZACION DE BANCOS PROVINCIALES Y MUNICIPALES Y LAS FUSIONES Y ABSORCIONES |

— Indice —

Sección 1. Alcances.

1.1. Objetivo.

1.2. Planes de expansión.

1.3. Entidades públicas.

1.4. Valuación de bienes.

1.5. Distribución de dividendos.

Sección 2. Pautas.

2.1. Fraccionamiento del riesgo crediticio.

2.2. Capitales mínimos.

2.3. Contables.

|

B.C.R.A.

|

REGIMEN PARA FACILITAR LA PRIVATIZACION DE BANCOS PROVINCIALES Y MUNICIPALES Y LAS FUSIONES Y ABSORCIONES |

|

Sección 1. Alcances |

1.1. Objetivo.

El régimen tiene por objeto indicar las pautas sobre cuya base se considerarán los pedidos de facilidades o excepciones al cumplimiento de disposiciones en materia normativa que formulen los interesados en participar en los procesos de privatización y de fusiones y absorciones.

1.2. Planes de expansión.

Las facilidades en materia normativa que excepcionalmente se aprueben a fin de posibilitar los procesos de privatización o fusiones o absorciones no serán consideradas incumplimientos y, por lo tanto, no constituirán impedimentos para el desarrollo de planes de expansión de la entidad resultante —apertura de filiales, nuevos servicios, etc.— en la medida en que se observen las condiciones aprobadas.

1.3. Entidades públicas.

En los casos de entidades públicas provinciales o municipales que se privaticen se aplicarán los siguientes criterios básicos.

1.3.1. Transferencia mínima de capital.

Las facilidades sólo podrán solicitarse cuando se transfiera al sector privado, como mínimo, la titularidad de acciones que representen más del 50% del total de votos de los instrumentos con derecho a voto en asambleas de accionistas.

1.3.2. Asistencia al sector público.

No podrá brindarse nueva asistencia financiera —de cualquier naturaleza— al sector público alcanzado por las normas sobre financiamiento a ese sector, aun cuando el banco conserve el carácter de agente financiero de la provincia o municipalidad.

1.4. Valuación de bienes.

Los bienes inmuebles y rodados preexistentes incluidos en el patrimonio a transferir o de la entidad resultante de la fusión o absorción deberán ser objeto de una valuación técnica (valor de realización en un lapso no mayor de 60 días, en condiciones similares a las que se ofrecen en el mercado). El valor de tasación se utilizará para la registración en la contabilidad de la nueva entidad y se computará a los fines de determinar la exigencia de capital mínimo conforme a la escala a que se refiere el punto 2.2.1.3. de la Sección 2.

Esa valuación deberá ser efectuada por el Banco Hipotecario o el Banco de la ciudad de Buenos Aires, según la decisión que al respecto adopte la entidad a privatizar o la resultante de la fusión o absorción.

1.5. Distribución de dividendos.

En tanto se encuentren utilizando alguna de las facilidades a que se refieren los puntos 2.2.1.3. y 2.3.1. de la Sección 2., las entidades no podrán distribuir dividendos en efectivo a los accionistas ni abonar honorarios a los directores y síndicos, excepto en los casos en que éstos desempeñen funciones ejecutivas.

|

B.C.R.A. |

REGIMEN PARA FACILITAR LA PRIVATIZACION DE BANCOS PROVINCIALES Y MUNICIPALES Y LAS FUSIONES Y ABSORCIONES |

|

Sección 2. Pautas. |

2.1. Fraccionamiento del riesgo crediticio.

Sólo se considerarán las siguientes situaciones, respecto de la observancia de los límites de asistencia.

2.1.1. Entidades privatizadas.

2.1.1.1. Financiamiento al sector público de la respectiva jurisdicción.

Puede admitirse un proceso gradual de encuadramiento para los excesos —respecto del 25% de la responsabilidad patrimonial computable de la nueva entidad— originados en financiaciones preexistentes al momento de iniciar las gestiones de privatización, siempre que se trate de operaciones que cuenten con la garantía proveniente de la afectación de fondos de la coparticipación federal de impuestos.

El plazo propuesto no podrá superar 60 meses contados desde la toma de posesión de la entidad. La aceptación y el término definitivo que se apruebe estarán condicionados al esfuerzo de capitalización que realicen los nuevos accionistas. Dentro de ese término y con ajuste al proceso de encuadramiento, se admitirá la refinanciación o renovación de las operaciones.

2.1.1.2. Clientes vinculados.

Se concederá un plazo de hasta 3 meses contados desde la toma de posesión de la entidad, para el encuadramiento en los límites del punto 2 y del Anexo I a la Comunicación "A" 2140 para el caso de que la asistencia al y/o a los adjudicatarios quede comprendida en sus regulaciones.

Respecto de la asistencia a los directores y/o administradores que, como consecuencia de la privatización dejen de cumplir funciones en la entidad a privatizar y, en su caso, de la que se conceda a sus empresas controladas (conjunto o grupo económico), se observarán los límites establecidos en el Anexo II a la citada comunicación salvo que por esa transformación resulten aplicables las disposiciones del Anexo I.

Por lo tanto, no resultará aplicable lo previsto en materia de vinculación personal directa e indirecta según el punto 4º de la Comunicación "A" 615 y disposiciones complementarias, que consideran vinculados a los directores o administradores —y las empresas por ellos controladas o sobre las que ejerzan influencia significativa, por sí o a través de familiares comprendidos—, que se hayan desempeñado (y no continúen haciéndolo) en esos cargos durante los últimos tres años anteriores a la fecha de los acuerdos de crédito.

2.1.1.3. Clientes no vinculados.

Se admitirán los excesos a los límites establecidos respecto de operaciones preexistentes por el plazo de vigencia de las financiaciones. En tanto subsistan los excesos, no podrán otorgarse nuevas financiaciones a los clientes comprendidos, considerándose como tales las esperas, prórrogas, renovaciones u otras facilidades expresas o tácitas.

2.1.2. Entidades resultantes de fusiones o absorciones.

Respecto de la asistencia a los directores y/o administradores que, como consecuencia de la fusión o absorción, dejen de cumplir funciones en la entidad resultante de la fusión o absorción y, en su caso, de la que se conceda a sus empresas controladas (conjunto o grupo económico), se observarán los límites establecidos en el Anexo II a la Comunicación "A" 2140, salvo que por esa transformación resulten aplicables las disposiciones del Anexo I.

Por lo tanto, no resultará aplicable lo previsto en materia de vinculación personal directa e indirecta según el punto 4º de la Comunicación "A" 615 y disposiciones complementarias, que consideran vinculados a los directores o administradores —y a las empresas por ellos controladas o sobre las que ejerzan influencia significativa, por sí o a través de familiares comprendidos—, que se hayan desempeñado (y no continúan haciéndolo) en esos cargos durante los últimos tres años anteriores a la fecha de los acuerdos de crédito.

2.1.3. Efecto de las facilidades.

Los excesos admitidos no serán considerados incumplimientos y por lo tanto no estarán sujetos a cargo, en la medida en que se cumplan las condiciones establecidas.

2.2. Capitales mínimos.

2.2.1. Exigencia.

2.2.1.1. No resultará exigible el capital mínimo a que se refiere el punto 2.1. de las normas sobre "Capitales mínimos de las entidades financieras", tanto para las entidades privatizadas como para las fusiones o absorciones en que, junto con ello, se plantee la transformación de la entidad en una de otra clase.

2.2.1.2. La exigencia de capital mínimo al último día de cada mes será equivalente al mayor valor que resulte de la comparación entre la exigencia básica aplicable y la suma de las determinadas por riesgos de crédito y de tasa de interés, según lo previsto en las normas sobre "Capitales mínimos de las entidades financieras".

2.2.1.3. Para determinar la exigencia de capital mínimo sobre los activos inmovilizados incorporados al patrimonio a la fecha de la transferencia o de fusión o absorción, en su caso a los valores resultantes de la valuación técnica a que se refiere el punto 1.4. de la Sección 1., se aplicarán los siguientes coeficientes:

Primeros dos años desde la transferencia: 0,04

Tercer año desde la transferencia: 0,06

Cuarto año desde la transferencia: 0,08

Quinto año desde la transferencia: 0,10

A partir del sexto año, contado desde la fecha de transferencia se empleará el coeficiente establecido con carácter general para los activos inmovilizados incorporados desde el 1.7.93.

2.2.1.4. En los casos de fusiones con transformación, no se admitirá la incorporación de nuevos accionistas, distintos de los tenedores de acciones de las entidades fusionadas o absorbidas. La negociación posterior de acciones —a favor de nuevos titulares— que individual o conjuntamente representen el 5% o más del capital social, sólo se autorizará siempre que previamente se haya integrado el capital mínimo establecido en el punto 2.1. de las normas sobre "Capitales mínimos de las entidades financieras".

Esta facilidad sólo será aplicable a las entidades constituidas bajo la forma de sociedad anónima.

2.2.2. Responsabilidad patrimonial computable.

A los fines de su determinación, no serán deducibles los saldos pendientes de integración del capital suscripto ("Accionistas"), en la medida en que los créditos cuenten con la garantía de la afectación de fondos de la coparticipación federal de impuestos y que se encuentren instrumentados de forma que sea factible su libre transferibilidad y negociación posterior.

Tampoco será deducible el importe de los quebrantos cuya activación se admite conforme a lo previsto en el punto 2.3.1.

2.3. Contables.

2.3.1. Diferimiento de quebrantos.

Se admitirá diferir el efecto sobre los resultados de los quebrantos derivados del pago de indemnizaciones o retiros al personal, comprendidos en un plan general de reestructuración, siempre que éste se presente a la Superintendencia de Entidades Financieras y Cambiarias con anterioridad a la fecha en que el Banco Central de la República Argentina autorice la pertinente transferencia de acciones o fusión o absorción. El total diferido no podrá exceder el 10% de la responsabilidad patrimonial computable del mes anterior al que corresponda.

Esta franquicia regirá respecto de los importes que se abonen hasta el decimoctavo mes —inclusive—, contado desde la fecha de toma de posesión de la entidad o fusión. Los importes desembolsados se amortizarán en 60 cuotas mensuales iguales y consecutivas a partir del mes siguiente a la activación.