Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 749/99

Impuesto de Emergencia sobre los Automotores, Motocicletas, Motos, Embarcaciones y Aeronaves. Fondo Nacional de Incentivo Docente. Ley Nº 25.053. Vencimiento. Decreto Nº 1336/99. Planes de facilidades de pago.

Bs. As., 29/12/99

VISTO la obligación de ingreso del impuesto creado por la Ley Nº 25.053, y la prórroga del vencimiento del gravamen del año fiscal 1999, dispuesta por el Decreto Nº 1.336 de fecha 12 de noviembre de 1999, y

CONSIDERANDO:

Que la mencionada prórroga se sustentó en la persistencia en la economía del país de los efectos negativos de factores externos adversos, que provocaron dificultades económicas a los propietarios de los bienes alcanzados por dicho gravamen.

Que las Honorables Cámaras de Diputados y Senadores de la Nación han manifestado su voluntad de otorgar planes especiales de facilidades de pago para el ingreso del gravamen adeudado, al 31 de diciembre de 1999, por los sujetos responsables del impuesto de emergencia sobre los automotores, motocicletas, motos, embarcaciones y aeronaves.

Que, por tal motivo, cabe habilitar a ese efecto planes de facilidades de pago ya reglamentados, así como implementar otros, atendiéndose en cada caso la situación de los responsables frente al gravamen a fin de la debida administración del impuesto.

Que, por lo tanto, en función de las facultades que otorga a este Organismo la ley procedimental, es necesario establecer un plazo para el cumplimiento de las obligaciones frente al gravamen.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación, de Asesoría Legal y de Informática Tributaria.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 24 y 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, el artículo 8º de la Ley Nº 25.053, y los artículos 4º y 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL SUBDIRECTOR GENERAL DE LA SUBDIRECCION GENERAL DE PLANIFICACION Y ADMINISTRACION A CARGO DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los contribuyentes y responsables del impuesto de emergencia sobre los automotores, motocicletas, motos, embarcaciones y aeronaves (Fondo Nacional de Incentivo Docente), dispuesto por la Ley Nº 25.053, deberán ingresar el gravamen correspondiente al año fiscal 1999 hasta el día 31 de enero de 2000, inclusive, en un solo pago en las condiciones que establecen las normas de la Resolución General Nº 586 y sus complementarias, o mediante alguno de los planes de facilidades de pago que, para cada caso, se establecen en el Título I.

TITULO I

PLANES DE FACILIDADES DE PAGO

CAPITULO A - PLAN DE FACILIDADES DE PAGO PARA AUTOMOTORES, MOTOCICLETAS, MOTOS, EMBARCACIONES Y AERONAVES, FORMULADO MEDIANTE EL APLICATIVO "JERONIMO – VERSION 4.0".

Art. 2º — El plan de facilidades de pago instrumentado mediante el uso del aplicativo "Jerónimo – Versión 4.0" se ajustará a las formas y condiciones que se establecen seguidamente:

a) El responsable deberá poseer la Clave Unica de Identificación Tributaria (C.U.I.T.).

b) Monto de la deuda: el impuesto adeudado por el total de los bienes del contribuyente o responsable, que comprenda el plan de facilidades que se solicita, no podrá ser inferior a DOSCIENTOS PESOS ($ 200.).

c) Para acogerse al plan de facilidades de pago deberá ingresarse, hasta el 31 de enero de 2000, inclusive, un importe equivalente al CINCO POR CIENTO (5%) de la deuda o la suma de CIEN PESOS ($ 100.-), el monto que resultare mayor.

d) Cantidad de cuotas a solicitar: hasta un máximo de CUATRO (4) cuotas.

e) Las cuotas serán mensuales, consecutivas e iguales y vencerán el día 22 de cada mes, —o el primer día hábil inmediato siguiente, si tal día resultare inhábil administrativo y/o bancario—.

f) Importe de cada cuota: no podrá ser inferior a CIEN PESOS ($ 100.-) y se determinará mediante la fórmula que se consigna en el Anexo I, Apartado A.

g) Tasas de interés de financiamiento: serán las que, conforme al monto de la deuda, se fijan seguidamente:

|

DEUDA |

TASA DE INTERES |

||

|

ANUAL |

MENSUAL |

||

|

Hasta |

$ 200.000.- |

13,50 % |

1,125% |

|

Superiores a |

$ 200.000.- |

18 % |

1,500% |

Art. 3º — Los contribuyentes y responsables comprendidos en el artículo 1º, para efectuar el ingreso del gravamen mediante el plan de facilidades de pago que se dispone en el presente Capítulo, deberán cumplir hasta el día 31 de enero de 2000, inclusive, con las siguientes obligaciones:

a) Presentar el o los formularios de declaración jurada Nº 726 y el o los disquetes, según lo dispuesto por el artículo 15 de la Resolución General Nº 586 y sus complementarias, en los que se incorporarán —a los fines del pago del gravamen mediante el plan de facilidades de pago— los bienes comprendidos en él, cualquiera sea la cantidad de unidades.

En el o los formularios de declaración jurada Nº 726 se consignará —en el lugar previsto para sellar con la fecha de recepción—, en forma manual con letras de imprenta o por medios mecánicos, la leyenda "PLAN DE FACILIDADES DE PAGO – R.G. Nº 749".

b) Presentar el formulario de declaración jurada Nº 830, por duplicado y un disquete, por cada formulario de declaración jurada Nº 726 presentado en las condiciones que se dispone en el inciso a) precedente, con el monto de la deuda y el plan de pagos solicitado, que serán generados mediante el aplicativo "Jerónimo – Versión 4.0", cuya utilización, características, funciones y adecuaciones especiales, a los fines que establece esta Resolución General, se consignan en el Anexo II de la presente.

El presente plan de facilidades de pago no deberá contener importes adeudados por otras obligaciones impositivas y/o previsionales.

c) Presentar constancia de adhesión al débito directo, en las condiciones que se establecen en el Anexo III.

d) Efectuar el ingreso del pago a cuenta que dispone el inciso c) del artículo anterior.

Las solicitudes que incorporen otras obligaciones impositivas y/o previsionales o que contengan planes superiores a CUATRO (4) cuotas serán rechazadas.

Art. 4º — Las presentaciones que establece el artículo precedente se efectuarán en la dependencia en la que el contribuyente o responsable se encuentre inscripto.

Art. 5º — El ingreso del pago a cuenta, que establece el inciso d) del artículo 3º, se efectuará en la forma y las condiciones que, para cada caso, se indican:

a) De tratarse de sujetos que se encuentren dentro de la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Anexo operativo del Banco de la Nación Argentina, habilitado a tal efecto en esa Dirección, de acuerdo con lo previsto por la Resolución General Nº 3282 (DGI) y sus modificaciones, entregándose como constancia de pago el F. Nº 107.

b) Demás responsables: en la institución bancaria habilitada en la dependencia donde el contribuyente o responsable se encuentra inscripto, según la Resolución General Nº 3423 (DGI) —Capítulo II— y sus modificaciones, entregándose como constancia de pago el F. Nº 107.

Art. 6º — El pago de las cuotas del plan de facilidades se efectuará mediante el procedimiento que seguidamente se indica:

a) El contribuyente o responsable deberá autorizar a la Administración Federal de Ingresos Públicos —Dirección General Impositiva— ante un banco, para que mediante la operatoria de débito directo —Comunicaciones "A" 2557 y 2559 del Banco Central de la República Argentina—, en cuenta corriente o caja de ahorro, debite el importe de las cuotas dejando constancia de que dicho débito será aplicado a la cancelación del plan de facilidades de pago "Resolución General Nº 184".

La incorporación del responsable al débito directo se producirá al contar el banco interviniente con la adhesión expresa de aquél.

b) El importe de cada una de las cuotas del plan de facilidades de pago deberá estar disponible en la cuenta bancaria prevista en el inciso anterior, el día 22 del mes en que corresponda efectuar el respectivo ingreso.

Cuando la fecha de vencimiento general dispuesta en el párrafo anterior coincida con día feriado o inhábil, se trasladará al día hábil inmediato siguiente.

En casos excepcionales, en que este Organismo se encuentre imposibilitado de habilitar el débito directo de las cuotas correspondientes a los planes de facilidades de pago, se autoriza el ingreso de esas cuotas en la sucursal bancaria habilitada en la dependencia donde el contribuyente o responsable se encuentra inscripto, dentro del plazo de TRES (3) días hábiles contados a partir de la fecha de notificación de esa imposibilidad por parte de este Organismo.

En oportunidad de efectuarse el pago bajo tales condiciones, se entregará como constancia un F. Nº 107.

La adhesión al débito directo y la operatoria relacionada con los débitos se detallan en el Anexo III de la presente.

CAPITULO B – PLAN DE FACILIDADES DE PAGO FORMULADO MANUALMENTE, PARA AUTOMOTORES.

Art. 7º — Los contribuyentes y responsables podrán optar por ingresar el gravamen que corresponda, únicamente por automotores (excepto triciclos y cuatriciclos), por cada unidad, mediante un plan de facilidades de pago que deberá ajustarse a las siguientes condiciones:

a) Cantidad de cuotas a solicitar: hasta un máximo de CUATRO (4) cuotas.

b) Importe de cada cuota: no podrá ser inferior a CIEN PESOS ($ 100.-) y se calculará de la siguiente forma:

1. Primera cuota: dividiendo el monto que se adeuda por la cantidad de cuotas que comprende el plan solicitado.

2. Segunda cuota y siguientes: mediante la fórmula que se consigna en el Anexo I, Apartado B.

c) La segunda cuota y siguientes serán mensuales, consecutivas e iguales, y vencerán el día 22 de cada mes —o el primer día hábil inmediato siguiente, si tal día resultare inhábil administrativo y/o bancario—.

d) Tasa de interés de financiamiento: UNO CON CIENTO VEINTICINCO MILESIMOS POR CIENTO (1,125 %) mensual.

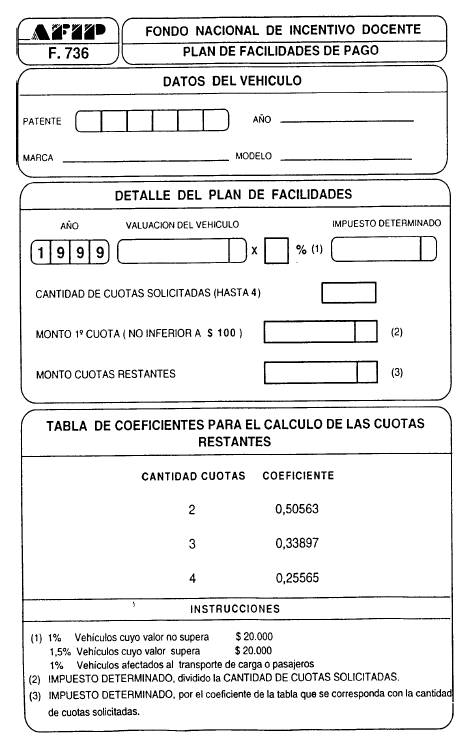

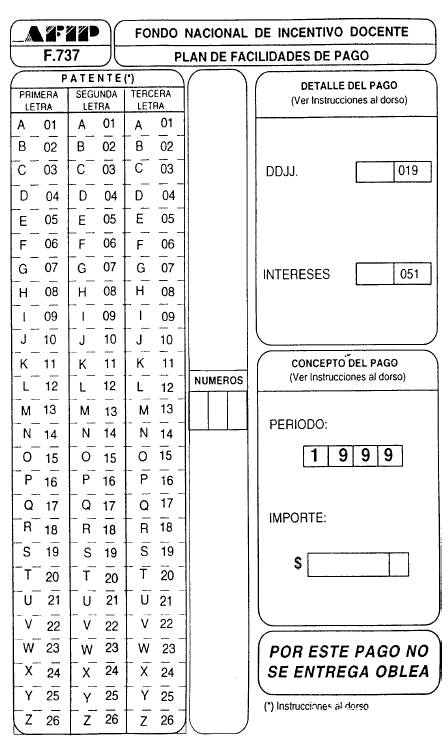

Art. 8º — A fin de acogerse al plan de facilidades de pago que se dispone en el presente Capítulo, los contribuyentes o responsables, deberán ingresar la primera cuota del plan hasta el día 31 de enero de 2000, inclusive, mediante depósito en efectivo o cheque librado contra la Casa Matriz o sucursal bancaria en la cual se efectúa el pago, a cuyo efecto deberá exhibirse al cajero un volante de pago F. 737, en el que el responsable consignará el importe correspondiente a la primera cuota determinada en el formulario F. 736, que quedará en su poder.

Contra el pago efectuado, el cajero del banco entregará un "tique" emitido por el sistema que, juntamente con el formulario F. 736, acreditarán el cumplimento de la obligación.

El pago de la segunda cuota y siguientes también se efectuará en la forma indicada en el primero y segundo párrafos precedentes.

CAPITULO C – DISPOSICIONES COMUNES A LOS CAPITULOS A Y B. - Acogimiento

Art. 9º — El ingreso del impuesto de emergencia mediante planes de facilidades de pago, está condicionado al cumplimiento hasta el 31 de enero de 2000, inclusive, de:

a) La presentación de los elementos que se establecen —cuando ello corresponda—, y

b) el ingreso del pago a cuenta o primera cuota, según el plan del que se trate.

- Caducidad

Art. 10. — La caducidad de los planes de facilidades de pago, a que se refiere esta Resolución General, operará de pleno derecho y sin necesidad de que medie intervención alguna de este Organismo, cuando se produzca la falta de pago total de UNA (1) cuota a la fecha de vencimiento de la siguiente.

La falta de pago de la última cuota del plan solicitado a los TREINTA (30) días corridos contados desde la fecha de su vencimiento, originará su caducidad. Respecto de la cuota que venza en el mes de mayo (plan de facilidades de pago dispuesto en el Capítulo A del Título I), su cancelación, a los fines de no operar la referida caducidad, no podrá ser posterior al día 15 de junio de 2000.

De operarse la caducidad, este Organismo podrá iniciar las acciones judiciales tendientes al cobro del total adeudado y denunciará, de corresponder, en el expediente judicial, el incumplimiento del plan de pagos.

El pago realizado antes de que se produzca la caducidad se imputará a la cuota impaga.

- Pagos fuera de término. Intereses resarcitorios.

Art. 11. — El pago fuera de término de cualquiera de las cuotas del plan de facilidades de pago solicitado, en tanto no produzca las consecuencias señaladas en el artículo precedente, devengará por el período de mora los intereses establecidos en el artículo 37 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, que deberán ser ingresados del modo que se indica a continuación:

a) Contribuyentes y responsables que ingresen el impuesto mediante el plan de facilidades de pago regulado en el Capítulo A del Titulo I: a través del empleo de débito directo en cuenta corriente o caja de ahorros que se regula en el Anexo III de la presente Resolución General.

b) Contribuyentes y responsables que ingresen el impuesto mediante el plan de facilidades de pagos dispuesto en el Capítulo B del Título I: en las entidades bancarias habilitadas, en efectivo o con cheque librado contra la Casa Matriz o sucursal bancaria en la cual se efectúa el pago, mediante el formulario F. 737 cubierto en todas sus partes, que será considerado formulario de información para el cajero del banco, no resultando comprobante de pago. Como constancia del ingreso, el sistema emitirá un "tique" que acreditará el cumplimiento de la obligación.

TITULO II

DISPOSICIONES COMPLEMENTARIAS

Art. 12. — El incumplimiento del ingreso del total del gravamen en un solo pago, o de las condiciones que para cada plan de facilidades de pago se disponen en los respectivos Capítulos del Título I, hasta el 31 de enero de 2000, inclusive, o por acaecimiento de la caducidad, determinará la obligación de ingreso de los intereses resarcitorios —TRES POR CIENTO (3%) mensual, DIEZ CENTÉSIMOS POR CIENTO (0,10%) diarios—, calculados desde ese vencimiento hasta la fecha de pago del impuesto que corresponda al respectivo bien.

Art. 13. — Los responsables de aquellos bienes incorporados en el plan de facilidades de pago que dispone esta Resolución General, acreditarán el ingreso del impuesto, a partir del 1 de febrero de 2000, inclusive, con la totalidad de los siguientes elementos:

a) Contribuyentes y responsables que ingresan el impuesto mediante el plan de facilidades de pago regulado en el Capítulo A del Título I:

1. Con la hoja del formulario de la declaración jurada Nº 726 en la que se ha declarado el bien — que se obtendrá con el aplicativo que generó la declaración jurada original presentada—, y su "acuse de recibo" con el número de presentación concordante con el consignado en la misma —o fotocopias de ambos elementos—, y la solicitud del plan de facilidades de pago —formulario de declaración jurada Nº 830— y su "acuse de recibo", o sus fotocopias.

El formulario de declaración Nº 726, referido en el párrafo anterior, deber á contener la leyenda dispuesta en el inciso a) del artículo 3º de la presente.

2. Constancias, certificaciones bancarias u otra documentación, que acrediten cada uno de los pagos efectuados.

b) Contribuyentes y responsables que ingresan el impuesto mediante el plan de facilidades de pago regulado en el Capítulo B del Título I: mediante el formulario F. 736 y el "tique" que acredita el pago de la primera cuota.

A partir del día 22 de cada uno de los meses siguientes (o primer día hábil siguiente, cuando aquel fuera inhábil) deberá acreditarse también el pago de cada una de las siguientes cuotas del plan de facilidades solicitado.

Art. 14. — Extiéndese hasta el 31 de enero de 2000, inclusive, el período de suspensión de la obligación de exhibición de los comprobantes de pago del gravamen o, en su caso, de exclusión o exención, dispuesta por la Resolución General Nº 650.

Art. 15. — A partir del día 1 de febrero de 2000, inclusive, los comprobantes de pago del gravamen o, en su caso, de exclusión o exención —en las condiciones que establece la Resolución General Nº 586 y sus complementarias—, o los comprobantes dispuestos en el inciso a), punto 1. y en el inciso b) del artículo 13 de la presente, en los términos allí establecidos, deberán formar parte de la documentación que habilita el tránsito de todas las unidades alcanzadas por el impuesto, para su inmediata exhibición en actos de fiscalización o verificación que realice esta Administración Federal o los demás Organismos habilitados.

En el caso de aquellos automotores comprendidos en una exención o exclusión del gravamen, respecto de los cuales por sus letras de dominio (patente) aún no se hubiera entregado la oblea correspondiente, se transitará con la documentación que acredita esa situación.

A fin de la comprobación del pago del impuesto, en actos de fiscalización que esta Administración Federal pueda efectuar en los domicilios fiscales, los responsables deberán acreditar el ingreso del gravamen de los bienes correspondientes, indistintamente, con los originales de la documentación correspondiente o mediante fotocopias.

Art. 16. — Cuando se exhiban fotocopias de los elementos que prueban el ingreso del impuesto, éstas deberán hallarse autenticadas por Escribano Público o por cualquier Jefe de Agencia o Distrito, o Jefe de Sección de esas unidades, correspondientes a este Organismo.

Art. 17. — Al solo efecto de la cancelación del plan de facilidades de pago que establece el Capítulo A del Título I, los contribuyentes y responsables que no se encuentren comprendidos como Grandes Contribuyentes, en las disposiciones de la Resolución General Nº 3423 (DGI) —Capítulo II— y sus modificaciones, serán incorporados como tales.

Art. 18. — La solicitud del aplicativo "Jerónimo – Versión 4.0" se podrá efectuar en la dependencia de este Organismo en la que el contribuyente o responsable se encuentre inscripto, mediante la presentación del formulario Nº 4001 y la entrega simultánea de CUATRO (4) disquetes de TRES PULGADAS Y MEDIA (3 1/2") HD, sin uso, o de UN (1) disquete, en caso de poseerse alguna versión anterior.

Asimismo, la aplicación podrá ser transferida de la página "Web" (http://www.afip.gov.ar).

Art. 19. — En todo lo no previsto por la presente Resolución General, y en la medida en que no se opongan a sus disposiciones, serán aplicables las normas de la Resolución General Nº 586 y sus complementarias.

Art. 20. — Apruébanse los Anexos I a III, el formulario F. 736 y el volante de pago F. 737, que forman parte de esta Resolución General.

Art. 21. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Horacio Castagnola.

ANEXO I RESOLUCION GENERAL Nº 749

DETERMINACION DE LA CUOTA

A – Título I – Capítulo A: Cálculo de las cuotas (C)

C = D i (1+i) n

n

(1+i) - 1

donde:

C = monto de la cuota que corresponde ingresar

D: monto total de la deuda menos el pago a cuenta

n: total de cuotas que comprende el plan

i: coeficiente de interés mensual (0,01125 o 0,0150, según corresponda)

B – Título I – Capítulo B: Cálculo de la segunda cuota y siguientes (C)

C = D i (1+i) n-1

n - 1

(1+i) - 1

donde:

C = monto de la cuota que corresponde ingresar

D: monto total de la deuda menos la primera cuota

n: total de cuotas que comprende el plan

i: coeficiente de interés mensual (0,01125)

ANEXO II RESOLUCION GENERAL Nº 749

SISTEMA JERONIMO - FACILIDADES DE PAGO

A – GENERALIDADES DEL SISTEMA

La generación de las declaraciones juradas que los responsables deberán presentar se realizará en forma automática, mediante un proceso computarizado que comprende desde el ingreso de los datos hasta la producción del soporte magnético y el correspondiente formulario de declaración jurada F. 830.

1. Descripción general del sistema.

Las funciones fundamentales que ejecuta el sistema son:

1.1. Responsables

Permite el ingreso de varias empresas, identificadas por Clave Unica de Identificación Tributaria (C.U.I.T.) y apellido y nombres o denominación. Para cada una de ellas deberá ingresarse, además, la dependencia en la que se encuentra inscripta, aclarar si se trata de un gran contribuyente, si es empresa promovida e incluye deuda por proyectos promovidos, la cantidad de personal ocupado a la fecha de presentación y el monto de facturación anual conforme a lo dispuesto en la ley del impuesto a las ganancias.

1.2. Solicitudes

Se identifican por responsable. El sistema mantiene una base de datos en la cual es posible agregar, modificar o eliminar solicitudes ingresadas.

1.3. Formulario de Obligaciones

El sistema genera, además, una base de datos de la deuda ingresada, detallada por período, impuesto, concepto, importe y pagos imputados a cada obligación.

2. Requerimientos de "hardware" y "software".

2.1. PC AT 486 o superior.

2.2. Disco rígido con un mínimo de 10 Mb. Disponibles.

2.3. Windows 3.1 o superior.

2.4. Disquetera (3 1/2") HD (1.44 Mbytes)

2.5. Memoria RAM no menor a 6 Mb.

B - CONFECCION DE LA DECLARACION JURADA FORM. 830

La confección del formulario de declaración jurada se efectúa ingresando cada uno de los conceptos identificados en las respectivas pantallas, conforme a la deuda a declarar, y considerando características particulares del plan, que implica la adecuación operativa del sistema en lo referente a la carga de datos.

1. Responsables

Permite elaborar una lista, por Clave Unica de Identificación Tributaria (C.U.I.T.) o por apellido y nombres o denominación, de los responsables que se han ingresado a la base de datos a fin de seleccionar aquél con el cual se trabajará.

Se deberán ingresar los siguientes datos de cada uno de los responsables que soliciten un plan de facilidades de pago:

—CUIT

—APELLIDO Y NOMBRES/DENOMINACION

—DEPENDENCIA EN LA QUE SE HALLA INSCRIPTO

—GRAN CONTRIBUYENTE (EMPRESA PROMOVIDA E INCLUYE DEUDA POR PROYECTO PROMOVIDO)

—CANTIDAD DE EMPLEADOS AL MOMENTO DE LA PRESENTACION

—MONTO DE FACTURACION DEL ULTIMO PERIODO FISCAL ANUAL (conforme a lo dispuesto en la ley del impuesto a las ganancias).

2. Mantenimiento de Solicitudes

Al iniciar la carga de datos, se deberá seleccionar la opción "Plan de facilidades de pago".

Por cada uno de los planes que ingrese el contribuyente, deberá indicar:

2.1. En el campo "ha ingresado pagos a cuenta?" deberá consignarse "sí" y desplegarse la pantalla respectiva, en la cual se indicará, el monto y la fecha del ingreso por tal concepto.

2.2. En el campo "fecha de presentación" se consignará la de la solicitud del plan de facilidades de pago.

2.3. Reformulación de plan: marcar la opción "sí". En el campo "Fecha notif. de rechazo", consignar la fecha de presentación del F. 830. En el campo "Plan", consignar el número correlativo de presentación del F. 726.

2.4. Que se trata de un plan con ofrecimiento de garantías. Al desplegarse el listado, en el campo "Otras" el usuario deberá indicar: "Resolución General Nº 749"

2.5. El número de clave bancaria uniforme (C.B.U.) otorgado por el banco con el cual opera.

2.6. El número y tipo de cuenta bancaria, de la cual se debitará la cuota del plan de facilidades.

2.7. Sucursal del banco en la que opera.

3. Formulario de Obligaciones

Se informarán, de cada una de las obligaciones adeudadas, los siguientes datos:

3.1. Período: se indicará en el campo "Mes": DOCE (12), y en "Año": 1999.

3.2. Impuesto/Régimen: se deberá seleccionar el impuesto "Fondo Nacional de Incentivo Docente" y el concepto asociado "DDJJ".

3.3. Subconcepto: se seleccionará del listado previsto "Ninguno (Ajuste de inspección)".

3.4. Anticipo o Cuota: CERO (0).

3.5. Fecha de vencimiento: 31-12-99.

3.6. Importe de la obligación.

3.7. Pagos imputados: no se ingresarán datos.

3.8. Se indicará si la deuda declarada se encuentra, o no, en gestión judicial.

3.9. Otros datos: "Ninguno".

4. Resultado de la Solicitud

4.1. Condiciones del plan a otorgar: se deberá indicar la opción "General".

4.2. Ingreso de las cifras adecuadas a sus necesidades: si se indica la cantidad de cuotas que se proponen, al presionar el botón "Calcular" se obtendrá el importe de cada una de ellas. Por el contrario, en caso de indicar el importe que se desea abonar en concepto de cuota, con igual procedimiento el sistema calculará la cantidad de cuotas a ingresar.

Los aplicativos que provee esta Administración han sido duplicados con dispositivos de grabación que no cuentan con discos rígidos y/o disquetes de procesamiento que permitan el medio físico ambiental para el desarrollo de la transmisión de los distintos tipos de virus. Por tal razón, la Administración no se responsabiliza por la eventual presencia de virus en las copias que se generen a partir del disquete original que se provee.

Asimismo, se aclara que los inconvenientes que se puedan originar como consecuencia de una mala instalación o por no seguir las normas operativas indicadas para el correcto funcionamiento del aplicativo, o debido a la falta de veracidad de los datos que se ingresen, serán responsabilidad exclusiva de los usuarios.

ANEXO III RESOLUCION GENERAL Nº 749

A - OPERATORIA RELACIONADA CON LA ADHESION AL DEBITO DIRECTO

1. Procedimiento de adhesión al débito directo en el banco.

El trámite será realizado por el contribuyente o su representante legal ante el banco en el que posea cuenta corriente o caja de ahorro —siempre que dicha entidad se encuentre adherida al sistema de débitos directos— de la cual deberá ser titular o cotitular.

De no contarse con cuenta bancaria, se deberá solicitar su apertura en alguno de los bancos adheridos a la operatoria de débitos directos.

El responsable deberá presentar en el banco constancia que acredite su inscripción ante esta Administración Federal, y suscribir un formulario de adhesión al sistema, que le será suministrado por el banco.

Una copia de este formulario será entregada al contribuyente como comprobante de la adhesión, en la cual constará la Clave Bancaria Uniforme (C.B.U.) asignada.

2. Procedimiento de información a la AFIP de la adhesión al débito directo.

El comprobante de adhesión entregado por el banco deberá ser presentado junto con el aplicativo y el correspondiente formulario de declaración jurada Nº 830.

La Clave Bancaria Uniforme (C.B.U.) otorgada deberá ser ingresada, indefectiblemente, en dicho aplicativo, puesto que ese dato es esencial para configurar el débito directo.

1. Proceso de validación de la información presentada.

Puede darse la siguiente situación:

—Detección de errores en el aplicativo, durante la recepción: por no coincidir la Clave Bancaria Uniforme (C.B.U.) de la constancia de adhesión otorgada por el banco, con la informada en el disquete y en la respectiva declaración jurada; esto obligará al rechazo de la presentación debiendo confeccionarse un nuevo soporte.

B - OPERATORIA RELACIONADA CON LOS DEBITOS

El débito se efectuará sobre el monto total de la cuota y/u obligación generada por intereses y/o ajustes administrativos que le hayan sido notificados al contribuyente, previéndose los siguientes procesos:

— Vencimiento general, el día 22 de cada mes o —de ser feriado o no laborable— el primer día hábil inmediato siguiente.

— En aquellos casos en los que, encontrándose habilitado el canal de cobranza, no pueda efectivizarse el débito directo de las cuotas al vencimiento general, el contribuyente deberá ingresar la cuota con más los intereses resarcitorios, el día 4 del mes siguiente o —de ser feriado o no laborable— el día hábil inmediato posterior, en las sucursales bancarias habilitadas en cada dependencia.

— Los intereses resarcitorios que no hubieran sido ingresados oportunamente y/o los ajustes administrativos, serán debitados el día del vencimiento de la cuota del segundo mes inmediato siguiente a la fecha de notificación. De no existir esa cuota el débito se efectuará a los TREINTA (30) días corridos del vencimiento de la última cuota del plan de pagos acordado.

En el supuesto de que éstos no puedan efectivizarse mediante el débito directo, el contribuyente podrá cancelarlos el día 4 del mes siguiente al del vencimiento de la cuota o —de ser feriado o no laborable— el día hábil inmediato posterior, en las sucursales bancarias habilitadas en cada dependencia.

Ante la falta de pago de una cuota, el monto incumplido se acumulará al del vencimiento siguiente.

C - COMUNICACIONES DE CAMBIO DE BANCO

1. El contribuyente deberá efectuar el proceso de adhesión detallado en A, e informar a la Administración Federal de Ingresos Públicos mediante la presentación de una nota y el nuevo comprobante de adhesión al débito directo, en el cual figurará la Clave Bancaria Uniforme (C.B.U.) asignada.

2. La Administración Federal de Ingresos Públicos considerará las comunicaciones de cambio de banco que efectúen los contribuyentes, para los vencimientos que operen el mes siguiente al de la solicitud.

D - COMPROBANTE DE PAGO

— Serán considerados constancias válidas, indistintamente, el resumen mensual y la certificación de pago (comprobante unitario) emitido por la respectiva institución bancaria donde conste el importe, la leyenda "Resolución General Nº 184" el número de plan y de cuota y la Clave Unica de Identificación Tributaria (C.U.I.T.) del responsable.