BANCO CENTRAL DE LA REPUBLICA ARGENTINA

COMUNICACION "A" 3043 (20/12/99). Ref.: Circular OPASI-2-222. Depósitos e inversiones a plazo. Texto ordenado.

A LAS ENTIDADES FINANCIERAS:

Nos dirigimos a Uds. para comunicarles que se ha dispuesto introducir modificaciones a las normas dictadas por esta Institución aplicables sobre los depósitos de referencia.

En consecuencia, les hacemos llegar en Anexo el texto ordenado a la fecha de las citadas normas.

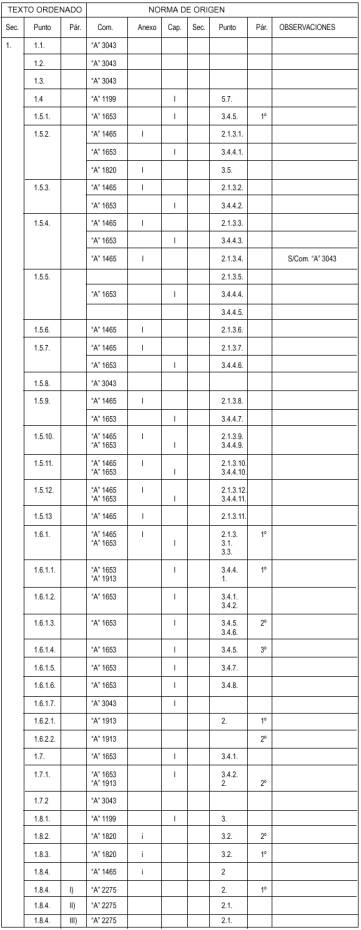

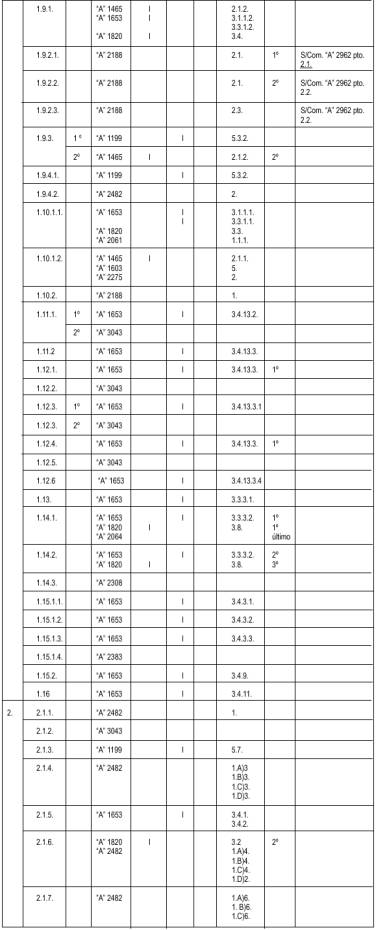

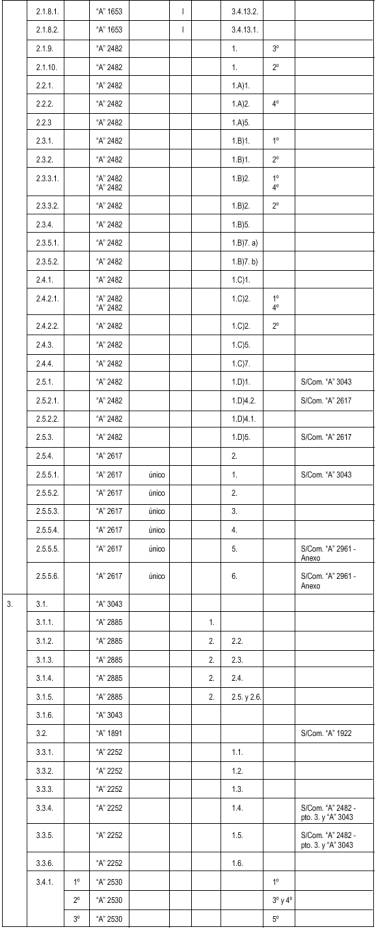

Asimismo, se acompaña un cuadro indicativo del origen de las disposiciones incluidas en dicho ordenamiento.

ANEXO

|

B.C.R.A. |

TEXTO ORDENADO DE LAS NORMAS SOBRE DEPOSITOS E INVERSIONES A PLAZO |

— Indice —

Sección 1. A plazo fijo.

1.1. Modalidades admitidas de captación.

1.2. Titulares.

1.3. Identificación y situación fiscal del inversor.

1.4. Recaudos especiales.

1.5. Instrumentación.

1.6. Modalidades operativas.

1.7. Constitución.

1.8. Monedas y títulos admitidos.

1.9. Retribución.

1.10. Plazo.

1.11. Cancelación de la operación.

1.12. Renovación automática.

1.13. Transmisión.

1.14. Negociación secundaria.

1.15. Prohibiciones.

1.16. Publicidad de las normas.

Sección 2. Inversiones a plazo.

2.1. Aspectos generales.

2.2. A plazo constante.

2.3. Con opción de cancelación anticipada.

2.4. Con opción de renovación por plazo determinado.

2.5. A plazo con retribución variable.

Sección 3. Disposiciones generales.

3.1. Identificación.

3.2. Situación fiscal.

3.3. Inversores calificados.

3.4. Recomendaciones para el uso de cajeros automáticos.

3.5. Garantía de los depósitos.

3.6. Tasas de interés.

3.7. Devolución de depósitos.

3.8. Saldos inmovilizados.

3.9. Actos discriminatorios.

|

DEPOSITOS E INVERSIONES A PLAZO |

|

|

B.C.R.A. |

Sección 1. A plazo fijo. |

1.1. Modalidades admitidas de captación.

Las entidades financieras podrán captar fondos a plazo bajo la modalidad de depósitos, provenientes de terceros ajenos al sector financiero, únicamente con ajuste a las disposiciones establecidas en estas normas.

1.2. Titulares.

Personas físicas y jurídicas.

1.3. Identificación y situación fiscal del inversor.

Se verificará sobre la base de los documentos que deberán exhibir los titulares, con ajuste a lo previsto en los puntos 3.1. y 3.2. de la Sección 3.

1.4. Recaudos especiales.

Se deberán extremar los recaudos a fin de prevenir la recepción de depósitos a nombre de personas inexistentes debido a la presentación de documentos no auténticos como asimismo evitar que sean utilizados en la relación con el desarrollo de actividades ilícitas.

1.5. Instrumentación.

Los instrumentos representativos de estas operaciones deberán consignar:

1.5.1. Numeración correlativa.

Se insertará de acuerdo con los sistemas de información que cada entidad tenga implementados y deberá constar impresa en el momento de entregarse el respectivo certificado al depositante.

1.5.2. Denominación de cada tipo de operación.

Se inscribirá la que corresponda de acuerdo con el tipo de operación ("Certificado de depósito a plazo fijo nominativo intransferible", "Certificado de depósitos a plazo fijo de títulos valores públicos nacionales", "Certificado de depósito a plazo fijo nominativo con cláusula de interés variable", etc.).

Cuando un certificado de depósito corresponda a una operación que será objeto de renovación automática deberá constar, con idénticos caracteres la inscripción "Renovable".

1.5.3. Nombre y domicilio de la entidad receptora.

1.5.4. Lugar y fecha de emisión.

1.5.5. Nombre, apellido, domicilio y documento de identidad del titular del depósito si es persona física, de los representantes legales y de las personas a cuya orden quedará la operación, o nombre y domicilio y número de inscripción en la Inspección General de Justicia u otros organismos correspondientes, si es persona jurídica.

1.5.6. Denominación y serie de los títulos valores depositados, de corresponder.

1.5.7. Importe depositado o valor nominal total de los títulos depositados, según corresponda.

1.5.8. Plazo de la operación.

1.5.9. Tasas de interés nominal y efectiva anuales y período de liquidación de los intereses.

1.5.10. Fecha de vencimiento.

1.5.11. Lugar de pago.

1.5.12. Dos firmas autorizadas de la entidad depositaria, debidamente identificadas.

1.5.13. Leyenda respecto de los alcances del régimen de Garantía que deberá constar en forma visible e impresa —al frente o al dorso— en los términos que corresponda según lo previsto en el punto 3.5. de la Sección 3.

1.6. Modalidades operativas.

1.6.1. Emisión de certificados de imposiciones.

Las imposiciones se instrumentarán mediante certificados nominativos transferibles o intransferibles emitidos por las entidades financieras depositarias.

1.6. 1.1. Características de los certificados.

Cada entidad adoptará los recaudos de seguridad que estime necesarios para prevenir adulteraciones y todo tipo de alteración en su texto.

1.6.1.2. Entrega.

En el momento de la imposición, se entregará al titular o a su representante el certificado definitivo, intervenido por la entidad con sello y firma, salvo que se utilicen sistemas de escritura mecanizados de seguridad, no admitiéndose el uso de recibos provisionales.

1.6.1.3. Control de las fórmulas impresas.

Deberán implementarse mecanismos rodeados de los recaudos de seguridad indispensables que posibiliten el efectivo control de las fórmulas impresas, con intervención de los funcionarios responsables de las oficinas operativas.

1.6.1.4. Anulación de certificados.

Los certificados que por cualquier motivo se anulen quedarán archivados en la entidad financiera por el término de 10 años.

1.6.1.5. Certificación de autenticidad.

En los casos de certificados nominativos transferibles, a pedido del tenedor debidamente identificado, la entidad financiera emisora hará constar en su reverso la autenticidad del documento y que el depósito se encuentra asentado en los registros de la entidad, mediante texto, fecha, sello y firmas de 2 funcionarios.

1.6.1.6. Falsificación o adulteración.

La entidad financiera que compruebe falsificación, adulteración o cualquier tipo de alteración en un certificado de depósito, deberá:

i) proceder a retenerlo contra recibo extendido a nombre del presentante.

ii) formular la pertinente denuncia policial.

1.6.1.7. Pérdida, sustracción, robo o hurto.

Serán aplicables supletoriamente las disposiciones del Código de Comercio, Libro II, Título X sobre Letras de Cambio.

1.6.2. Acreditación en cuenta.

1.6.2.1. Los depósitos a plazo fijo impuestos en pesos o en moneda extranjera bajo la modalidad de nominativos intransferibles podrán ser instrumentados mediante la acreditación de los fondos respectivos en cuentas específicas abiertas con esa única finalidad.

En estos casos, se presumirá que el lugar de pago, al vencimiento, es la casa donde está radicada la cuenta.

1.6.2.2. Como mínimo mensualmente, la entidad deberá proveer al depositante un estado con el movimiento operado en la cuenta (resumen), dejando constancia de los datos referidos a los depósitos que en ella se hubiesen registrado; número de la operación o certificado, si lo hubiere; fecha de imposición; plazo; tasas de interés nominal y efectiva anuales; fecha de vencimiento; moneda; impuestos; datos para determinar la retribución en los depósitos con cláusulas de interés variable, etc.).

1.7. Constitución.

Las operaciones deberán ser efectuadas por el titular o sus representantes en los lugares habilitados al efecto.

1.7.1. En forma personal.

La entidad proporcionará el certificado o la correspondiente constancia debidamente intervenida por el cajero receptor de los fondos, según la opción a la que corresponda la operación.

1.7.2. Por otros medios.

1.7.2.1. Cajeros automáticos.

Se emitirá la respectiva constancia con los datos esenciales de la operación.

Cuando sea posible emplear esta modalidad, corresponderá poner en conocimiento de los clientes las recomendaciones y recaudos a adoptar respecto de su uso contenidas en el punto 3.4. de la Sección 3.

1.7.2.2. Transferencias —inclusive electrónicas—, órdenes telefónicas, a través de "internet", y otros medios alternativos similares.

Será comprobante de la operación su registro en el resumen periódico (punto 1.6.2.2.).

Las entidades deberán tener implementado mecanismos de seguridad informática que garanticen la genuinidad de las operaciones.

1.8. Monedas y títulos admitidos.

1.8.1. Pesos.

1.8.2. Dólares estadounidenses.

i) Las cancelaciones totales o parciales que se efectúen deberán efectivizarse en la misma clase de activo (billetes o transferencias) en que se hayan impuesto los fondos.

ii) Cuando el depósito se haya efectuado en billetes, el depositante podrá optar, en oportunidad del retiro total o parcial, por recibir billetes o transferencias.

1.8.3. Otras monedas.

A solicitud de las entidades, el Banco Central de la República Argentina podrá autorizar la captación de depósitos a plazo fijo en otras monedas. Para las cancelaciones regirá el criterio a que se refiere el punto 1.8.2.

1.8.4. Títulos valores públicos y privados.

i) Sólo podrán ser captados por bancos y compañías financieras.

ii) Deberán tener cotización normal y habitual en el país o en el exterior, de amplia difusión y fácil acceso al conocimiento público.

iii) Los títulos privados deberán contar con oferta pública autorizada por la Comisión Nacional de Valores.

1.9. Retribución.

1.9.1. Depósitos a tasa fija.

Según la tasa que libremente se convenga.

1.9.2. Depósitos con cláusulas de interés variable (sólo en pesos y dólares estadounidenses).

1.9.2.1. Retribución básica.

Será equivalente a:

i) La tasa de interés que surja de alguna de las siguientes encuestas que realiza (en pesos o en dólares estadounidenses) el Banco Central de la República Argentina:

a) Depósitos a plazo fijo de 30 días o más (promedio).

b) Préstamos a titulares del sector no financiero o financiero.

Sobre la tasa promedio de esta opción, las entidades depositarias podrán aplicar el porcentaje de descuento que convengan libremente con el depositante, que deberá mantenerse invariable durante el plazo total pactado.

c) Obligaciones contraídas con bancos del exterior, vinculados o no (promedio).

d) Ofrecida entre bancos - Buenos Aires.

ii) LIBOR para los segmentos de 30 días o más.

A tales fines, cada entidad podrá considerar el nivel vigente en uno de los días del lapso comprendido entre los 2 y 5 días hábiles bancarios inmediatos anteriores a la fecha de inicio de cada subperíodo de cómputo, los que no podrán ser inferiores a 30 días. Dicha opción permanecerá fija por todo el término de vigencia de la imposición.

Una vez determinado el nivel, la tasa deberá permanecer invariable por un término no inferior a 30 días.

1.9.2.2. Retribución adicional.

La cantidad de puntos que libremente las entidades depositarias convengan con los depositantes, que deberá mantenerse invariable durante el plazo total pactado.

1.9.2.3. Constancia.

En el cuerpo del documento que instrumente la imposición deberá quedar claramente determinado el parámetro básico utilizado, incluyendo los días de antelación fija por los que se haya optado en cada operación, de los puntos adicionales que la regirán, así como de la duración de los subperíodos convenidos.

1.9.3. Liquidación.

Deberá efectuarse desde la fecha de recepción de la imposición (o del vencimiento del subperíodo de pago anterior convenido) hasta el día del vencimiento de la imposición (o de cada subperíodo).

Tratándose de depósitos de títulos, los intereses se calcularán sobre los valores nominales, abonándose en la moneda que se pacte al efectuar el depósito, al vencimiento de la operación, convertidos de acuerdo con la última cotización de cierre en pesos (contado inmediato) en el mercado de valores que coticen.

1.9.4. Pago.

1.9.4.1. Al vencimiento final para imposiciones a plazos inferiores a 180 días.

1.9.4.2. Se admitirá el pago periódico de los intereses devengados, antes del vencimiento de la imposición en la medida en que se efectúe en forma vencida, con periodicidad no inferior a 30 días y se refiera a imposiciones a plazos de 180 días o más.

1.10. Plazo.

1.10.1. Depósitos a tasa de interés fija.

1.10.1.1. En pesos o moneda extranjera.

Mínimo: 30 días.

1.10.1.2. De títulos valores públicos y privados.

El que libremente se convenga.

1.10.2. Depósitos con cláusulas de interés variable.

Mínimo: 120 días.

Los plazos mayores deberán ser múltiplos del subperíodo de cómputo elegido para determinar la tasa aplicable, conforme al punto 1.9.2.1.

1.11. Cancelación de la operación.

1.11.1. Los documentos que se utilicen para concretar la cancelación de una operación deberán reunir las características propias de un recibo que, en el caso de los certificados, puede estar inserto en la misma fórmula. A pedido del interesado se entregará un duplicado del documento.

Cuando las imposiciones se formalicen mediante acreditación en cuenta o en forma no personal, el crédito en la cuenta que haya indicado el cliente constituirá constancia satisfactoria.

1.11.2. Los depósitos intransferibles no podrán retirarse, total o parcialmente, antes de su vencimiento.

1.12. Renovación automática.

1.12.1. Los titulares de los depósitos a plazo fijo nominativo intransferibles podrán autorizar la reinversión del capital impuesto por períodos sucesivos predeterminados, iguales o no, con ajuste a las normas que rijan al momento de la renovación.

1.12.2. La reinversión podrá comprender los intereses devengados que se capitalizarán. En caso de no incluirse, los intereses deberán acreditarse, al cabo de cada período, en la cuenta que indique el cliente.

1.12.3. La autorización para la renovación automática deberá extender por escrito en el momento de la constitución del depósito.

Cuando el certificado quede en custodia en la entidad, la renovación podrá ser ordenada por otros medios (telefónicos, "internet", electrónicos, etc.). Las entidades deberán tener implementados mecanismos de seguridad informática que garanticen la genuinidad de las operaciones.

1.12.4. La autorización tendrá vigencia hasta nuevo aviso, por escrito o por otros medios pactados, o hasta la presentación del titular para su cobro, al vencimiento que corresponda.

1.12.5. La entidad conservará adecuadamente las constancias vinculadas a las órdenes impartidas por el cliente.

1.12.6. No se extenderán certificados de depósito ni se registrarán nuevos ingresos de fondos por las renovaciones.

1.13. Transmisión.

Los certificados nominativos transferibles extendidos de acuerdo con lo previsto en la Ley 20.663 y estas normas, serán transmisibles por vía de endoso que indique con precisión al beneficiario y la fecha en que tiene lugar la transmisión. No serán válidos los endosos al portador o en blanco.

1.14. Negociación secundaria.

1.14.1. Las entidades financieras podrán intermediar o comprar los certificados transferibles, siempre que desde la fecha de emisión o última negociación o transferencia, cualquiera sea el motivo que las origine, haya transcurrido un lapso —según surja del propio documento— no inferior a 30 días, excepto cuando se trate de operaciones entre entidades.

1.14.2. Los certificados adquiridos por las propias entidades emisoras lo serán con cargo al respectivo depósito, el cual deberá ser cancelado.

1.14.3. Las entidades financieras que hagan uso de redescuentos o adelantos del Banco Central de la República Argentina para situaciones transitorias de iliquidez no podrán adquirir certificados de depósito a plazo fijo o de inversiones a plazo —en pesos, en moneda extranjera o de títulos valores— , emitidos por ellas, aun cuando haya transcurrido el plazo mínimo de 30 días desde la fecha de emisión o última negociación o transferencia, mientras se mantengan vigentes aquellas facilidades.

1.15. Prohibiciones.

1.15.1. No se admitirán depósitos:

1.15.1.1. Constituidos a nombre de otras entidades financieras comprendidas en la Ley de Entidades Financieras.

1.15.1.2. Con renovación automática (excepto la prevista en el punto 1.12.) con plazo indefinido o con la obligación de restituirlos antes de su vencimiento.

1.15.1.3. Con vencimientos que operen en días inhábiles. Cuando el día del vencimiento sea declarado inhábil con posterioridad a la fecha de imposición, ésta podrá ser renovada con valor a dicho día, o bien extender su vencimiento y correlativa liquidación de intereses a la tasa pactada, hasta el primer día hábil siguiente.

1.15.1.4. De residentes o no en el país que, bajo cualquier modalidad de concertación y mediante convenios asociados —formalizados o no—, impliquen que la devolución de los fondos impuestos se encuentre garantizada por otra entidad financiera, salvo en los casos específicamente admitidos por el Banco Central de la República Argentina.

1.15.2. Participaciones.

Las entidades financieras no podrán extender participaciones —cualquiera fuese su concepto— sobre uno o más certificados de depósito.

1.16. Publicidad de las normas.

Las entidades financieras expondrán, para conocimiento del público y en lugares que le sean visibles, las normas vigentes sobre depósitos a plazo fijo.

|

DEPOSITOS E INVERSIONES A PLAZO |

|

|

B.C.R.A. |

Sección 2. Inversiones a plazo. |

Sección 2. Inversiones a plazo.

2.1. Aspectos generales.

2.1.1. Modalidades admitidas de captación.

Las entidades financieras podrán captar fondos bajo la modalidad de inversiones a plazo, provenientes de terceros ajenos al sector financiero, únicamente con ajuste a las disposiciones establecidas en estas normas.

2.1.2. Identificación y situación fiscal del inversor.

Se verificará sobre la base de los documentos que deberán exhibir los titulares, con ajuste a lo previsto en los puntos 3.1. y 3.2. de la Sección 3.

2.1.3. Recaudos especiales.

Se deberán extremar los recaudos a fin de prevenir la recepción de inversiones a nombre de personas inexistentes debido a la presentación de documentos no auténticos como asimismo evitar que sean utilizados en la relación con el desarrollo de actividades ilícitas.

2.1.4. Instrumentación.

Mediante certificados nominativos transferibles o intransferibles emitidos por las entidades financieras receptoras, en los cuales deberán constar los datos esenciales establecidos en el punto 1.5. de la Sección 1., con la indicación específica que corresponda en cuanto a retribución, plazo y precios de opciones según la modalidad utilizada.

Asimismo, serán aplicables las disposiciones del punto 1.6.1. de la Sección 1. respecto de la operativa a cumplir con los certificados.

2.1.5. Constitución.

Las operaciones deberán ser efectuadas en forma personal por el titular o sus representantes en los lugares habilitados al efecto.

La entidad proporcionará el certificado debidamente intervenido por el cajero receptor de los fondos.

2.1.6. Monedas admitidas.

2.1.6.1. Pesos.

2.1.6.2. Dólares estadounidenses.

i) Las cancelaciones totales o parciales que se efectúen deberán efectivizarse en la misma clase de activo (billetes o transferencias) en que se hayan impuesto los fondos.

ii) Cuando la inversión se haya efectuado en billetes, el inversor podrá optar, en oportunidad del retiro total o parcial, por recibir billetes o transferencias.

2.1.7. Liquidación y pago de intereses.

2.1.7.1. La liquidación se efectuará desde la fecha de recepción de la inversión (o del vencimiento del subperíodo de pago anterior convenido) hasta el día del vencimiento de la imposición (o de cada subperíodo).

2.1.7.2. El pago se efectuará al vencimiento final o, periódicamente, como mínimo cada 30 días.

2.1.8. Cancelación de la operación.

2.1.8.1. Los documentos que se utilicen para concretar la cancelación de una operación deberán reunir las características propias de un recibo que, en el caso de los certificados, puede estar inserto en la misma fórmula. A pedido del interesado se entregará un duplicado del documento.

2.1.8.2. Las inversiones intransferibles no podrán retirarse, total o parcialmente, antes de su vencimiento.

2.1.9. Denominación de las operaciones.

Las entidades podrán utilizar otros nombres para identificar las modalidades de captación establecidas en esta Sección a los fines de su divulgación. En la instrumentación deberán ajustarse a las denominaciones aquí contenidas, mencionando la norma del Banco Central de la República Argentina que las regula.

2.1.10. Otras disposiciones.

Serán de aplicación las disposiciones establecidas para los depósitos a plazo fijo en los puntos 1.13., 1.14., 1.15. (excepto 1.15.1.2.) y 1.16. de la Sección 1.

2.2. A plazo constante.

2.2.1. Plazo.

Mínimo: 180 días.

El plazo tendrá vigencia permanente, de manera que luego de transcurridos treinta días el plazo se extiende automáticamente en un término igual a esa cantidad, salvo manifestación expresa en contrario por parte del titular. En este caso el vencimiento operará el día en que se cumpla el plazo pactado en origen, contado desde la fecha de la imposición o desde la última extensión automática en el caso de haberse presentado esta circunstancia.

2.2.2. Titulares.

Inversores calificados, definidos en el punto 3.3. de la Sección 3.

2.2.3. Tasa de interés.

La que libremente se convenga.

Durante el transcurso del plazo pactado en origen podrá ser fija. Luego deberá repactarse pudiendo, aplicarse márgenes preestablecidos ("spreads") calculados sobre indicadores de naturaleza financiera de amplia difusión nacional o internacional.

También podrá convenirse la utilización de tasas variables desde el inicio de la imposición.

Las bases de cálculo deben ser fijadas claramente en el contrato.

2.3. Con opción de cancelación anticipada.

2.3.1. Plazo.

Mínimo: 180 días, con posibilidad de cancelación anticipada.

2.3.2. Cancelación.

La cancelación antes del vencimiento podrá ser solicitada por el inversor o por la entidad, según quien mantenga la titularidad del derecho a ejercer esa opción.

Sólo podrá ejercerse ese derecho una vez que hubiere transcurrido el lapso que se convenga, el cual no podrá ser inferior a 30 días contado desde la fecha de la imposición.

2.3.3. Titulares.

2.3.3.1. Inversores calificados, definidos en el punto 3.3. de la Sección 3.

Cuando se convenga que la entidad posea el derecho a cancelar anticipadamente la inversión.

2.3.3.2. Cualquier persona física o jurídica.

En caso de que sólo el inversor posea el derecho de cancelación anticipada.

2.3.4. Tasa de interés.

Fija que libremente se convenga.

2.3.5. Precio de la opción.

Deberá especificarse en el contrato según alguna de las siguientes formas:

2.3.5.1. Suma fija de dinero desembolsable al inicio de la operación.

2.3.5.2. valor de la inversión en el momento del ejercicio del derecho de cancelación anticipada, detallando la manera de determinación.

2.4. Con opción de renovación por plazo determinado.

2.4.1. Plazo.

Mínimo: 90 días.

Podrá ser extendido por un plazo predeterminado establecido en el contrato, al vencimiento del término originalmente fijado.

La renovación podrá ser solicitada por el inversor o por la entidad, según quien mantenga la titularidad del derecho a ejercer esa opción.

2.4.2. Titulares.

2.4.2.1. Inversores calificados, definidos en el punto 3.3. de la Sección 3.

Cuando se convenga que la entidad posea el derecho de renovar la inversión.

2.4.2.2. Cualquier persona física o jurídica.

En caso de que sólo el inversor posea el derecho de renovación.

2.4.3. Tasa de interés.

La que libremente se convenga.

Podrá ser fija durante el lapso de vigencia original de la colocación, debiendo pactarse, además, la tasa a la cual se renovará cuando opere el ejercicio del derecho a prórroga.

Podrán aplicarse márgenes preestablecidos calculados sobre indicadores de naturaleza financiera de amplia difusión nacional o internacional.

2.4.4. Precio de la opción.

Deberá especificarse en el contrato la suma fija de dinero que se desembolsará al momento de constituirse la inversión, como incremento o disminución del capital colocado.

Alternativamente, podrá expresarse como disminución o incremento, según corresponda, respecto de la tasa de interés por el período inicial.

2.5. A plazo con retribución variable.

2.5.1. Plazo.

Mínimo: 180 días.

Podrán cancelarse anticipadamente en las condiciones a que se refiere el punto 2.3.

2.5.2. Retribución.

2.5.2.1. Variable.

En función de la proporción que se concierte respecto de las variaciones positivas o negativas, que se registren en el precio de los activos o indicadores incluidos en la nómina contenida en el punto 2.5.5., no pudiendo pactarse retribuciones que tengan en cuenta las variaciones de precios de activos diferentes de los que en él se enuncian.

A tal efecto, deberá considerarse la variación de precios que experimente el activo elegido hasta el vencimiento de la inversión o hasta la fecha —no predeterminada contractualmente— por la que opte el inversor, si es que éste cuenta con ese derecho.

Asimismo, deberán identificarse con precisión los mercados o plazas financieras así como la definición de los momentos (inicial, final, promedio, etc.) y medios que servirán de referencia para obtener los valores de los parámetros elegidos.

En la cláusula pertinente, además de su definición literal, corresponderá que conste la expresión matemática que se utilizará para calcular la retribución, con identificación de todas las variables que intervengan.

2.5.2.2. Fija.

Sin perjuicio de la retribución variable establecida, podrá preverse la aplicación de una tasa de interés invariable durante todo el tiempo que dure la imposición, libremente convenida entre las partes (0 o más).

2.5.3. Aprobación previa.

2.5.3.1. Solicitud.

Para intervenir en la captación de recursos bajo este régimen, las entidades financieras deberán obtener la aprobación previa por parte del Banco Central de la República Argentina, a cuyo efecto en la pertinente presentación suministrarán las características particulares que se asignarán a la modalidad.

2.5.3.2. Cobertura de riesgo.

Deberá encontrarse expresamente previsto que las operaciones para la cobertura de los riesgos vinculados a la retribución variable ofrecida —reproduciendo el compromiso asumido—, sean concertadas con entidades que cuenten con calificación internacional de riesgo "A" o superior, otorgada por alguna de las calificadoras admitidas por las normas sobre "Evaluación de entidades financieras".

2.5.4. Correcciones en las cláusulas contractuales.

La necesidad de introducir correcciones en las condiciones convenidas —aun cuando se aduzca que en la versión original se han deslizado errores— será considerada —a juicio del Banco Central de la República Argentina— un deficiente desarrollo técnico y administrativo de la operatoria, tanto en su faceta instrumental como de control, que será tenido en cuenta en la evaluación que realiza la Superintendencia de Entidades Financieras y Cambiarias en el respectivo rubro que integra el sistema de calificación, pudiendo dar origen además a la cancelación de la autorización para intervenir en esta modalidad operativa.

2.5.5. Activos y otros indicadores aceptados para determinar el rendimiento.

2.5.5.1. Títulos públicos nacionales.

i) Bonos Garantizados a Tasa Fija de la República Argentina en US$ ("Par").

ii) Bonos Garantizados a Tasa Flotante de la República Argentina en US$ ("Discount").

iii) Bonos a Tasa Flotante en US$ ("FRB").

iv) Bonos Externos 1992.

v) Bonos de Consolidación de Deudas Previsionales (ambas series, en pesos y en dólares estadounidenses).

vi) Bonos de Consolidación (en pesos y en dólares estadounidenses).

vii) Bonos Externos Globales de la República Argentina 1999, 2001, 2003, 2006, 2017 y 2027.

viii) Letras Externas de la República Argentina 2002 y 2007.

2.5.5.2. Títulos públicos extranjeros.

i) Series "Brady" emitidas por Brasil ("C Bond"; "IDU"), Venezuela ("Par"; "D.C.B.") y México ("Par"; "Discount").

ii) Bonos emitidos por los tesoros de los gobiernos centrales de Alemania, Estados Unidos de América, Francia, Inglaterra e Italia.

2.5.5.3. Indices bursátiles.

i) Merval (Buenos Aires).

ii) Burcap (Buenos Aires).

iii) Dow Jones (Nueva York).

iv) Standard & Poor’s (Nueva York).

v) Bovespa (San Pablo).

vi) Ipsa (Santiago de Chile).

vii) FTSE (Londres).

viii) CAC (París).

ix) DAX (Francfort).

x) Nikkei (Tokio).

xi) IPC (México).

2.5.5.4. Productos básicos.

i) Oro (Londres).

ii) Petróleo "Brent del Mar del Norte" (Londres) y WTI (Nueva York).

iii) Trigo (plazas locales y Chicago).

iv) Maíz (plazas locales y Chicago).

v) Soja (plazas locales y Chicago).

vi) Aceite de girasol (Rotterdam).

2.5.5.5. Monedas.

Dólar estadounidense, dólar canadiense, corona sueca, franco suizo, libra esterlina, yen, real, euro y las comprendidas en la Unión Monetaria Europea convertibles en euros.

2.5.5.6. Tasas.

i) LIBO para las operaciones concertadas en algunas de las monedas admitidas según el punto 2.5.5.5.

ii) Las que elabora y publica el Banco Central de la República Argentina, según la encuesta diaria que realiza, para operaciones en pesos y en dólares estadounidenses, comprendidas en la siguiente nómina:

— Depósitos a plazo fijo, incluidos los de 30 a 35 días de plazo y de más de un millón de pesos o dólares ("BADLAR").

— Aceptada entre bancos privados ("BAIBAR").

— Ofrecida entre bancos ("BAIBOR").

|

DEPOSITOS E INVERSIONES A PLAZO |

|

|

B.C.R.A. |

Sección 3. Disposiciones generales. |

3.1. Identificación.

En oportunidad de efectuar la primera operación o en el momento de la apertura de la cuenta o suscripción del contrato, según el caso, las personas físicas titulares o a cuya orden se registre una operación, representantes legales de personas jurídicas, etc. utilizarán alguno de los documentos que se indican a continuación:

3.1.1. Argentinos.

i) Documento Nacional de Identidad.

ii) Libreta de Enrolamiento.

iii) Libreta Cívica.

3.1.2. Extranjeros radicados a partir del 1.1.1970.

i) Documento Nacional de Identidad - Extranjeros.

3.1.3. Extranjeros ingresados al país con carácter permanente o temporario, con plazo de permanencia mayor de tres meses y aún no radicados.

i) Pasaporte de países limítrofes.

ii) Cédula de identidad otorgada por autoridad competente de los respectivos países limítrofes.

3.1.4. Extranjeros con menos de tres meses de permanencia en el país.

i) Permiso de ingreso a la República, otorgado por la Dirección Nacional de Migraciones o por funcionario consular argentino.

ii) Pasaporte - visado por autoridad consular argentina, salvo que convenios suscriptos por la República lo eximan de ello.

iii) Tarjeta individual, expedida por la Dirección Nacional de Migraciones.

iv) Cédula de identidad o cualquier otro documento identificatorio otorgado por autoridad competente de los respectivos países limítrofes.

3.1.5. Extranjeros que sean funcionarios internacionales y representantes y funcionarios diplomáticos.

i) Documentos de identificación correspondientes otorgados por el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto.

3.1.6. Otros.

Según lo previsto en las normas sobre "Documentos de identificación en vigencia".

3.2. Situación fiscal.

Las personas jurídicas o físicas titulares o a cuya orden se registre una cuenta u operación, representantes legales, etc. informarán su situación ante la Administración Federal de Ingresos Públicos (AFIP) proporcionando el elemento que corresponda, según se indica a continuación:

3.2.1. Clave única de identificación tributaria (CUIT).

3.2.2. Código único de identificación laboral (CUIL).

3.2.3. Clave de identificación (CDI).

3.2.4. Los motivos por los cuales no está inscripta en la AFIP.

3.3. Inversores calificados.

3.3.1. Los gobiernos Nacional, provinciales y municipales, administración central, ministerios, secretarías, sus reparticiones autárquicas y descentralizadas, empresas y sociedades del Estado y otras personas jurídicas de derecho público.

3.3.2. Los fondos comunes de inversión.

3.3.3. Los Fondos de Jubilaciones y Pensiones y las administradoras regulados por la Ley 24.241.

3.3.4. Las sociedades por acciones y de responsabilidad limitada, cooperativas, entidades mutuales, obras sociales, asociaciones civiles, fundaciones y asociaciones profesionales de trabajadores con personería gremial, que concierten imposiciones a plazo en las modalidades admitidas o en caja de ahorros u operaciones de pases pasivos o aceptaciones por importes no inferiores a $ 100.000, en el conjunto de esas formas de inversión.

3.3.5. Las personas físicas con domicilio real en el país, que concierten imposiciones a plazo en las modalidades admitidas o en caja de ahorros u operaciones de pases pasivos o aceptaciones por importes no inferiores a $ 100.000, en el conjunto de esas formas de inversión.

3.3.6. Las personas jurídicas constituidas en el exterior y personas físicas con domicilio real fuera del país.

3.4. Recomendaciones para el uso de cajeros automáticos.

3.4.1. Las entidades financieras que proporcionen tarjetas magnéticas para ser utilizadas en la realización de operaciones con cajeros automáticos deberán alertar y recomendar a los usuarios acerca de las precauciones que deben tomar para asegurar su correcto empleo.

La notificación de esas recomendaciones deberá efectuarse al momento de la apertura de la cuenta que implique la entrega de una tarjeta para ser utilizada en los cajeros automáticos, sin perjuicio de la conveniencia de efectuar periódicamente posteriores recordatorios.

Asimismo, corresponderá colocar —en forma visible en los lugares donde se encuentren los cajeros automáticos— carteles con las precauciones que deben adoptar los usuarios del sistema.

3.4.2. A continuación se enumeran las recomendaciones y recaudos que, como mínimo, deberán comunicarse a los usuarios:

3.4.2.1. Solicitar al personal del banco toda la información que estimen necesaria acerca del uso de los cajeros automáticos al momento de acceder por primera vez al servicio o ante cualquier duda que se les presente posteriormente.

3.4.2.2. Cambiar el código de identificación o de acceso o clave o contraseña personal ("password", "PIN") asignada por la entidad, por uno que el usuario seleccione, el que no deberá ser su dirección personal ni su fecha de nacimiento u otro número que pueda obtenerse fácilmente de documentos que se guarden en el mismo lugar que su tarjeta.

3.4.2.3. No divulgar el número de clave personal ni escribirlo en la tarjeta magnética provista o en un papel que se guarde con ella, ya que dicho código es la llave de ingreso al sistema y por ende a sus cuentas.

3.4.2.4. No digitar la clave personal en presencia de personas ajenas, aun cuando pretendan ayudarlo, ni facilitar la tarjeta magnética a terceros, ya que ella es de uso personal.

3.4.2.5. Guardar la tarjeta magnética en un lugar seguro y verificar periódicamente su existencia.

3.4.2.6. No utilizar los cajeros automáticos cuando se encuentren mensajes o situaciones de operación anormales.

3.4.2.7. Al realizar una operación de depósito, asegurarse de introducir el sobre que contenga el efectivo o cheques conjuntamente con el primer comprobante emitido por el cajero durante el proceso de esa transacción, en la ranura específica para esa función, y retirar el comprobante que la máquina entregue al finalizar la operación, el que le servirá para un eventual reclamo posterior.

3.4.2.8. No olvidar retirar la tarjeta magnética al finalizar las operaciones.

3.4.2.9. Si el cajero le retiene la tarjeta o no emite el comprobante correspondiente, comunicar de inmediato esa situación al banco con el que se opera y al banco administrador del cajero automático.

3.4.2.10. En caso de pérdida o robo de su tarjeta, denunciar de inmediato esta situación al banco que la otorgó.

3.4.2.11. En caso de extracciones cuando existieren diferencias entre el comprobante emitido por el cajero y el importe efectivamente retirado, comunicar esa circunstancia a los bancos en el que se efectuó la operación y administrador del sistema, a efectos de solucionar el problema.

3.5. Garantía de los depósitos.

3.5.1. Leyenda.

En todos los documentos representativos de las operaciones pasivas (certificados, boletas de depósito, resúmenes de cuenta, etc.) deberá constar, en forma visible e impresa al frente o al dorso de ellos la siguiente leyenda:

"Los depósitos en pesos y en moneda extranjera cuentan con la garantía de $ 30.000. En las operaciones a nombre de dos o más personas, la garantía se prorrateará ente sus titulares. En ningún caso, el total de la garantía por persona podrá exceder de $ 30.000, cualquiera sea el número de cuentas y/o depósitos. Ley 24.485, Decreto 540/95 y Com. "A" 2337 y sus modificatorios y complementarios.

Se encuentran excluidos los captados a tasas superiores a la de referencia y los que hayan contado con incentivos o estímulos especiales adicionales a la tasa de interés."

En caso de que se presente alguna de las situaciones citadas en último lugar o se trate de depósito de títulos valores, corresponderá colocar en forma visible en el frente de los documentos la siguiente leyenda:

"Depósito sin garantía"

3.5.2. Información al cliente.

Las entidades deberán mantener a disposición de su clientela los textos completos y actualizados de la Ley 24.485, del Decreto 540/95 (texto actualizado) y de las normas sobre "Sistema de seguro de garantía de los depósitos".

3.5.3. Publicidad.

3.5.3.1. En recintos de las entidades financieras.

En las pizarras en las que se informen las tasas ofrecidas a la clientela deberá transcribirse en forma visible los alcances de la garantía (tipo de operación, su condición de comprendida o no en el régimen, porcentaje y monto garantizados, excepciones, etc.).

3.5.3.2. En otros medios.

En la publicidad que realicen las entidades financieras, relacionada con los depósitos que capten, deberá consignarse la existencia de una garantía limitada para su devolución o su inexistencia, según el caso.

3.6. Tasas de interés.

3.6.1. Formas de concertación.

Las tasas de interés se concertarán libremente entre las entidades financieras y los clientes, de acuerdo con las normas que rijan para cada tipo de operación.

3.6.2. Base y modalidades de liquidación.

Se liquidarán sobre los capitales impuestos desde la fecha de recepción de los fondos hasta el día anterior al del vencimiento o del retiro o el día de cierre del período de cálculo, según sea el caso y se capitalizarán o abonarán en forma vencida, de acuerdo con las condiciones pactadas.

3.6.3. Divisor fijo.

365 días.

3.6.4. Expresión.

Las tasas de interés deberán expresarse en forma homogénea y transparente dentro del mercado financiero con la finalidad de que el público inversor disponga de elementos comparables para su evaluación.

3.6.5. Exposición en los documentos.

En todas las operaciones, cualquiera sea su instrumentación, corresponde que en los contratos, recibos, u otros documentos de relación con los clientes, donde se expliciten tasas o importes de intereses, se deje expresa constancia de los siguientes aspectos.

3.6.5.1. Tasa de interés anual contractualmente pactada, en tanto por ciento con dos decimales.

3.6.5.2. Tasa de interés efectiva anual equivalente al cálculo de los intereses en forma vencida, en tanto por ciento con dos decimales.

3.6.5.3. Carácter fijo o variable de la tasa de interés, con indicación en este último caso de los parámetros que se emplearán para su determinación y periodicidad del cambio.

3.6.6. Cálculo de la tasa de interés efectiva anual.

En las operaciones en las cuales, según el contrato, los intereses se calculan en forma vencida para liquidaciones periódicas o íntegra y determinados proporcionalmente a partir de una tasa anual, se utilizará la siguiente fórmula:

i={[(1 + i s * m/df * 100) ** df/m]-1}*100

En la expresión anterior se entiende

i: tasa de interés anual efectiva, equivalente al cálculo de los intereses en forma vencida sobre saldos, en tanto por ciento, con dos decimales.

i s : tasa de interés anual contractualmente aplicada, en tanto por ciento.

m: cantidad de días correspondiente a cada uno de los subperíodos de liquidación de intereses cuando se los cobre en forma periódica, o de la operación cuando se los cobre en una sola oportunidad.

Cuando dichos subperíodos sean en días fijos por lapsos mensuales, bimestrales, etc., se consideran a estos efectos como de 30 días, 60 días, etc., respectivamente.

df: 365.

3.6.7. Publicidad.

3.6.7.1. En recintos de las entidades financieras.

Las entidades deberán exponer en pizarras colocadas en los locales de atención al público información sobre las tasas de interés, en tanto por ciento con dos decimales, de las distintas modalidades de inversión que ofrezcan a sus clientes, por operaciones en pesos, en moneda extranjera o en titulas valores, con el siguiente detalle:

i) Tasa de interés nominal anual.

ii) Tasa de interés efectiva anual.

3.6.7.2. En otros medios o lugares.

En las publicidades o publicaciones realizadas a través de cualquier medio gráfico (periódicos, revistas, carteleras en la vía pública, etc.), de las distintas alternativas de inversión ofrecidas, las entidades deberán exponer en forma legible y destacada la siguiente información:

i) Tasa de interés nominal anual.

ii) Tasa de interés efectiva anual.

3.7. Devolución de depósitos.

Las cuentas especiales, en virtud de las facultades conferidas por los artículos 2185, inciso 4), del Código Civil y 579 del Código de Comercio, están sujetas a las siguientes condiciones, a las que quedan sometidos sin derecho a reclamo alguno los interesados.

3.7.1. Cuentas a orden recíproca o indistinta.

La entidad entregará el depósito total o parcialmente a cualquiera de los titulares, aun en los casos de fallecimiento o incapacidad sobreviviente de los demás, siempre que no medie orden judicial en contrario.

3.7.2. Cuentas a orden conjunta o colectiva.

La entidad entregará el depósito sólo mediante comprobante firmado por todos los titulares y, en caso de fallecimiento o incapacidad de algunos de ellos, se requerirá orden judicial para disponer del depósito.

3.7.3. Cuentas a nombre de una o más personas y a la orden de otra.

3.7.3.1. Las entidades entregarán, en todos casos, el depósito a la persona a cuya orden esté la cuenta, salvo lo previsto en el punto 3.7.3.2.

3.7.3.2. Si sobreviniera el fallecimiento o la incapacidad de la persona a cuya orden esté la cuenta, el depósito se entregará a su titular o bien a la persona a la cual corresponda la administración de sus bienes conforme a lo establecido en el Código Civil. De ocurrir el fallecimiento del titular de la cuenta, los fondos depositados quedarán a disposición de quienes resulten ser sus causahabientes.

3.8. Saldos inmovilizados.

3.8.1. Transferencia.

Con carácter general, los fondos radicados en cuentas de depósitos y de inversión se transferirán a "Saldos Inmovilizados" al vencimiento de las imposiciones.

3.8.2. Aviso a los titulares.

Previo a la aplicación de comisiones sobre los saldos inmovilizados, las entidades deberán comunicarlo a los titulares, haciendo referencia a su importe y a la fecha de vigencia que no podrá ser inferior a 30 días corridos desde la comunicación.

Las comunicaciones se cursarán por correo mediante pieza certificada.

3.9. Actos discriminatorios.

Las entidades deberán adoptar los recaudos necesarios a efectos de evitar que se produzcan actos discriminatorios respecto de su clientela que tengan su origen en alguna discapacidad física que presenten las personas, siendo aplicable, cuando corresponda, lo previsto en la legislación de fondo (Artículos 52, 54 y 55 del Código Civil).