Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 756/00

Impuesto a las Ganancias. Ley Nº 25.239, Título I. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria. Su modificación.

Bs. As., 6/1/00

VISTO el artículo 1º (Título I) de la Ley Nº 25.239 y la Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria, y

CONSIDERANDO:

Que mediante la citada Resolución General se estableció el régimen de retención del impuesto con relación a las ganancias comprendidas en los incisos a), b), c) —excepto las correspondientes a los consejeros de las sociedades cooperativas— y d) del artículo 79 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Que la Ley Nº 25.239 ha efectuado modificaciones en las deducciones admitidas en concepto de ganancias no imponibles, cargas de familia, deducción especial, cuotas por cobertura médica y honorarios por asistencia sanitaria, y también ha modificado la escala de alícuotas contenidas en el artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Que, en consecuencia, es necesario efectuar las adecuaciones normativas a la Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria, que resultan aplicables para determinar las retenciones a partir del 1º de enero de 2000, inclusive.

Que teniendo en consideración que los agentes de retención deben adecuar sus sistemas informáticos para receptar las precitadas modificaciones legales, resulta propicio posponer hasta el mes de marzo de 2000 la aplicación obligatoria de las mismas.

Que, en atención a ello, se entiende razonable establecer un procedimiento de excepción, que posibilite el ingreso en tres (3) cuotas de las sumas no retenidas en los meses de enero y febrero de 2000, de acuerdo con lo que prevé el considerando anterior.

Que ha tomado la intervención que le compete la Dirección de Legislación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 4º y 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL SUBDIRECTOR GENERAL DE LA SUBDIRECCION GENERAL DE PLANIFICACION Y ADMINISTRACIÓN A CARGO DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria, en la forma que se indica seguidamente:

1. Sustitúyese el inciso c) del artículo 7º, por el siguiente:

"c) Importes que se destinen a cuotas o abonos a instituciones que presten cobertura médicoasistencial, correspondientes al beneficiario y a las personas que revistan para el mismo el carácter de cargas de familia.

El importe a deducir por dichos conceptos resultará procedente hasta el límite porcentual que establezca el Poder Ejecutivo Nacional, que se aplicará sobre la ganancia neta acumulada al mes que se liquida, antes de computar esta deducción."

2. Incorpórase como inciso j) del artículo 7º, el siguiente:

"j) Los honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica por:

1. Hospitalización en clínicas, sanatorios y establecimientos similares.

2. Prestaciones accesorias de la hospitalización.

3. Servicios prestados por los médicos en todas sus especialidades.

4. Servicios prestados por los bioquímicos, odontólogos, kinesiólogos, fonoaudiólogos, psicólogos, etc.

5. Los servicios que presten los técnicos auxiliares de la medicina.

6. Todos los demás servicios relacionados con la asistencia, incluyendo el transporte de heridos y enfermos en ambulancias o vehículos especiales.

La deducción se admitirá siempre que se encuentre efectivamente facturada por el respectivo prestador del servicio y hasta un máximo del CUARENTA POR CIENTO (40%) del total facturado.

El importe total de las deducciones admitidas por estos conceptos no podrá superar el límite del CINCO POR CIENTO (5%) de la ganancia neta del ejercicio, antes de computar esta deducción.

La deducción que trata este inciso procederá sólo en la liquidación anual o final, en su caso, que dispone el artículo 18."

3. Sustitúyese el punto 1.1. del artículo 8º, por el siguiente:

"1.1. El importe de la ganancia neta de cada mes calendario se obtiene deduciendo de la ganancia bruta de dicho mes, determinada según lo establecido en los artículos 5º y 6º, los conceptos indicados en el artículo 7º (excepto la deducción del concepto que trata el inciso j) del artículo 7º, cuyo cómputo procederá en la liquidación anual, o en su caso final, que dispone el artículo 18)."

4. Sustitúyese el punto 2. del artículo 8º, por el siguiente:

"2. Determinación de la ganancia neta sujeta a impuesto.

—Para determinar la ganancia neta sujeta a impuesto, al importe resultante del cálculo indicado en el punto 1.2., se le deducirán —cuando resulten procedentes—, los importes atribuibles a los siguientes conceptos:

—Ganancias no imponibles.

—Deducción Especial.

—Cargas de familia.

El importe total deducible en cada mes por los conceptos indicados, se determinará de la siguiente manera:

2.1. Se tomarán las sumas acumuladas —por los conceptos a considerar— que se establecen en el Anexo I, con relación al mes en el que se efectúa el pago sujeto a retención.

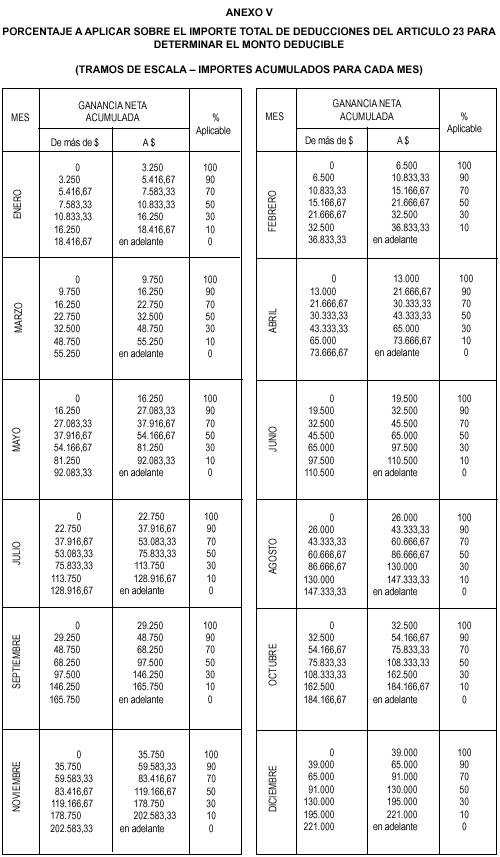

2.2. Al importe total obtenido por la suma de los referidos conceptos, se le aplicará el porcentaje que según la ganancia neta determinada de acuerdo con lo dispuesto en el punto 1.2., se establece para cada tramo y mes de pago en el Anexo V."

5. Sustitúyese el segundo párrafo del inciso a) del artículo 18, por el siguiente:

"A tal efecto, deberán considerarse las ganancias a que se refiere el artículo 1º, percibidas en el período fiscal que se liquida, los importes correspondientes a todos los conceptos informados de acuerdo con lo establecido en los artículos 14 y 15, los importes de las deducciones computables —incluido el concepto previsto en el inciso j) del artículo 7º— y los tramos de escala dispuestos en el artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que correspondan al período fiscal que se liquida."

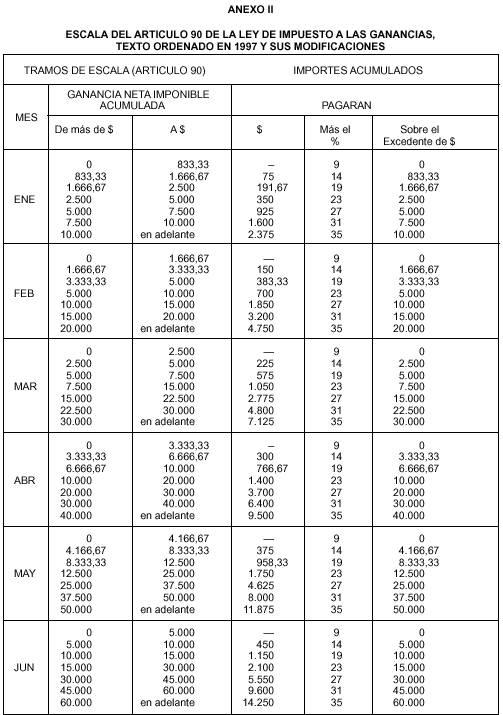

6. Sustitúyense los Anexos I y II por los que, con igual designación, se aprueban y forman parte de la presente.

7. Incorpórase el Anexo V, que se aprueba y forma parte de esta Resolución General.

Art. 2º — Las modificaciones que establece el artículo anterior serán aplicables con relación a los pagos que se efectúen a partir del 1º de enero de 2000, inclusive.

Sin perjuicio de lo dispuesto en el párrafo anterior, los agentes de retención deberán aplicar obligatoriamente las mencionadas modificaciones, para determinar las retenciones que correspondan realizar, a partir del 1 de marzo de 2000, inclusive.

Art. 3º.- De acuerdo con lo dispuesto en el segundo párrafo del artículo anterior, los agentes de retención deberán:

a) Calcular la diferencia entre:

1. El importe de impuesto que hubiera correspondido determinar, acumulado al 29 de febrero de 2000, inclusive, considerando las modificaciones dispuestas por el artículo 1º, y

2. el importe de impuesto efectivamente determinado, acumulado al 29 de febrero de 2000, inclusive, sin aplicar las mencionadas modificaciones.

b) Ingresar la diferencia determinada según el inciso anterior en NUEVE (9) cuotas mensuales y consecutivas, a partir del mes de abril de 2000, inclusive.

c) A los efectos indicados en el inciso precedente, los agentes de retención procederán a:

1. Determinar el importe de la retención de cada uno de los meses de marzo a noviembre de 2000, ambos inclusive, de acuerdo con el punto 3.1. del artículo 8º de la Resolución General Nº 4.139 (DGI), sus modificatorias y su complementaria.

2. Restar del monto obtenido, según el punto anterior, el importe de las retenciones practicadas con anterioridad en el período fiscal, conforme al punto 3.2. de la norma antes indicada.

3. De la diferencia obtenida por aplicación de los puntos 1. y 2. precedentes, deberá restarse la suma que, para cada mes que se liquida, resulta de aplicar sobre el importe determinado según el inciso a) de este artículo, los siguientes porcentajes:

|

MES QUE SE LIQUIDA |

PORCENTAJE APLICABLE SOBRE LA DIFERENCIA |

|

Marzo de 2000 |

100% |

|

Abril de 2000 |

89% |

|

Mayo de 2000 |

78% |

|

Junio de 2000 |

67% |

|

Julio de 2000 |

56% |

|

Agosto de 2000 |

45% |

|

Septiembre de 2000 |

34% |

|

Octubre de 2000 |

23% |

|

Noviembre de 2000 |

12% |

La novena cuota se ingresará en el mes de diciembre de 2000, resultando ello automáticamente del procedimiento de liquidación del importe a retener en dicho mes, que establece la Resolución General Nº 4.139 (DGI), sus modificatorias y su complementaria.

El importe que resulte del procedimiento descripto precedentemente será la suma a retener o, en su caso, a reintegrar al beneficiario, en cada uno de los meses considerado.

(sustituido por art. 1 Resolución 782/2000 de la Administración Federal de Ingresos Públicos, B.O. 18/2/2000)

Art. 4º — A efectos de la liquidación anual del período 1999 que dispone el inciso a) del artículo 18 de la Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria, los agentes de retención deberán aplicar las disposiciones de la mencionada norma de acuerdo con el texto anterior a las modificaciones que se efectúan por la presente.

Art. 5º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Horacio Castagnola.

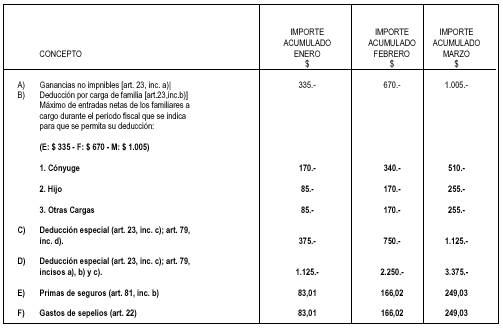

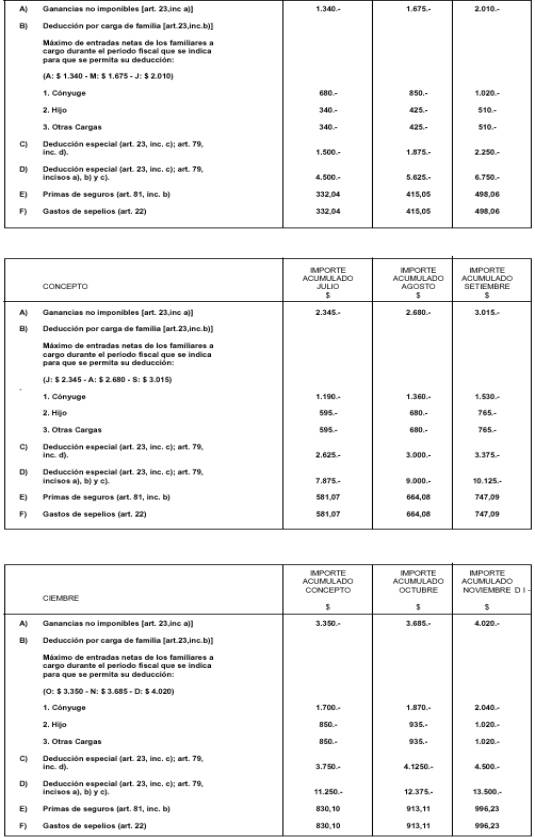

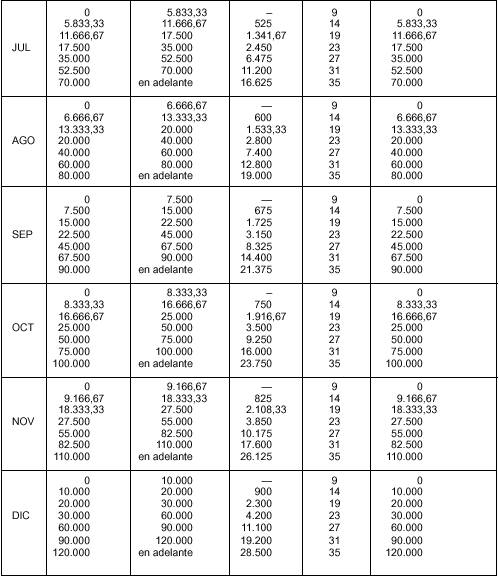

ANEXO I RESOLUCION GENERAL Nº 4.139 (DGI), SUS MODIFICATORIAS Y SU COMPLEMENTARIA

(TEXTO SEGUN RESOLUCION GENERAL Nº 756)

IMPORTE DE LAS DEDUCCIONES ACUMULADAS, CORRESPONDIENTES A CADA MES

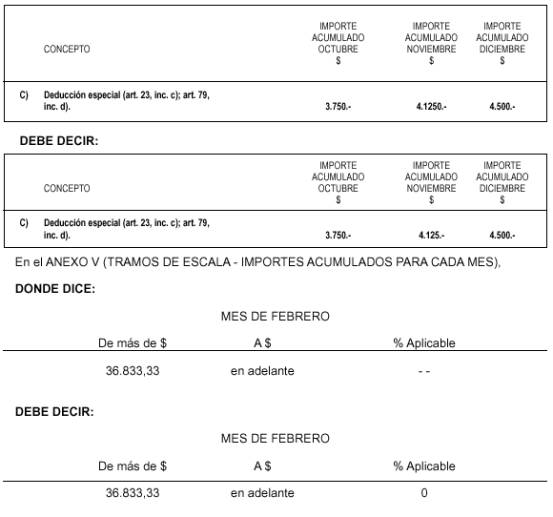

FE DE ERRATAS

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Resolución General Nº 756/00-AFIP

En la edición del 7 de enero de 2000, en la que se publicó la mencionada Resolución General, se deslizaron los siguientes errores de imprenta:

En el ANEXO I RESOLUCION GENERAL Nº 4.139 (DGI), SUS MODIFICATORIAS Y COMPLEMENTARIA (TEXTO SEGUN RESOLUCION GENERAL Nº 756) - IMPORTE DE LAS DEDUCCIONES ACUMULADAS, CORRESPONDIENTES A CADA MES,

DONDE DICE: