Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 778/00

Impuestos Internos. Ley Nº 24.674 y su modificatoria. Ley Nº 25.239, artículo 8º (Título VIII). Períodos enero 2000 y siguientes. Determinación e ingreso. Resolución General Nº 725. Su modificación y complementación.

Bs. As., 3/2/00

VISTO las Leyes Nº 24.674 y su modificatoria Nº 24.698, y Nº 25.239 (Título VIII), y la Resolución General Nº 725, y

CONSIDERANDO:

Que el Título VIII de la Ley Nº 25.239 introdujo adecuaciones a la Ley Nº 24.674 y su modificatoria, disponiendo la incorporación de nuevos rubros de impuestos internos, así como el incremento de algunas alícuotas vigentes, para los hechos imponibles que se produzcan a partir del 1º de enero de 2000, inclusive.

Que, consecuentemente, es necesario establecer —respecto de las mencionadas modificaciones— un procedimiento de excepción aplicable para la determinación e ingreso del gravamen correspondiente al mes de enero de 2000.

Que, asimismo, con relación a la utilización de los sistemas computadorizados, resulta necesario adaptar la respectiva aplicación a las modificaciones introducidas por la citada Ley Nº 25.239.

Que, para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación, de Programas y Normas de Fiscalización y de Informática Tributaria.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 11 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — A los fines de la determinación e ingreso de los Impuestos Internos alcanzados por las modificaciones establecidas por la Ley Nº 25.239 (1.1.), los responsables deberán —sólo con relación a los Rubros que sufrieron variaciones de alícuotas (1.2.) y a los incorporados (1.3.)— aplicar, respecto de los hechos imponibles perfeccionados en el mes de enero de 2000, el siguiente procedimiento de excepción:

a) Efectuar la liquidación del gravamen en papeles de trabajo.

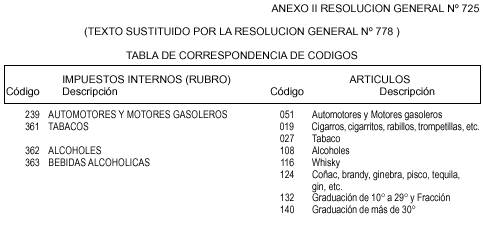

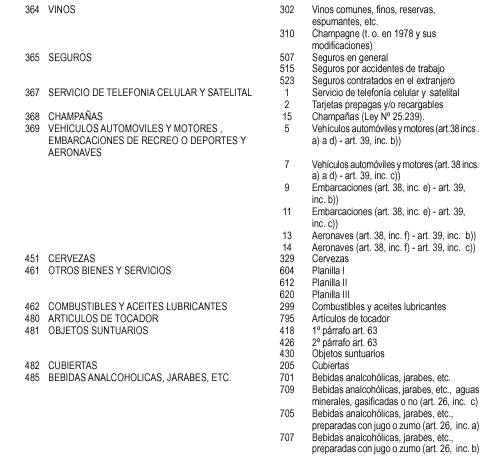

b) Realizar su ingreso hasta el día 23 de febrero de 2000, inclusive, con imputación al código de impuesto (Rubro) indicado en la "Tabla de Correspondencia de Códigos" contenida en el Anexo II (texto sustituido) de la Resolución General Nº 725. A tal fin, deberá observarse el sistema de control de cada responsable (1.4.).

c) Presentar la declaración jurada, juntamente con la correspondiente al mes de febrero de 2000, hasta el día de vencimiento de la obligación establecida para dicho período (1.5.).

Art. 2º — Los contribuyentes y/o responsables de los nuevos rubros que se incorporan (1.3.) deberán solicitar su inscripción y/o alta de impuesto —según corresponda— ante este Organismo, conforme lo dispone la Resolución General Nº 10 y su modificatoria.

Art. 3º — Modifícase la Resolución General Nº 725, en la forma que se indica seguidamente:

1. Sustitúyese la expresión "...IMPUESTOS INTERNOS — VERSION 3.0...", contenida en los artículos 2º, 3º y 8º, y en el Título del Anexo I, por la expresión "...IMPUESTOS INTERNOS — VERSIÓN 4.0…".

2. Sustitúyese el Anexo II, por el que integra la presente.

Art. 4º — La solicitud de la aplicación "IMPUESTOS INTERNOS — VERSION 4.0" se deberá efectuar en la dependencia de este Organismo en la que el responsable se encuentre inscripto, a partir del día 25 de febrero de 2000, mediante la presentación del formulario Nº 4001 y la entrega simultánea de UN (1) disquete de TRES PULGADAS Y MEDIA (3 1/2") HD, SIN USO.

Asimismo, dicha aplicación podrá ser transferida de la página "Web" (http:\\www.afip.gov.ar) a través de la propia conexión del responsable o, de no poseerla, en los locutorios , telecentros y cabinas públicas de telefonía, que tengan acceso a la mencionada página de "Internet".

Art. 5º — Las sustituciones dispuestas por el artículo 3º serán aplicables para la generación de declaraciones juradas —originarias o rectificativas, cualquiera sea el período mensual al que correspondan— que se presenten a partir del 1 de marzo de 2000, inclusive.

Asimismo, la sustitución del Anexo II es aplicable para la imputación del ingreso de los impuestos, que corresponden efectuar en el mes de febrero de 2000.

Art. 6º — Apruébanse los Anexos I, y II (texto sustituido) de la Resolución General Nº 725, que forman parte de esta Resolución General.

Art. 7º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.

ANEXO I RESOLUCION GENERAL Nº 778

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Modificación de la Ley Nº 24.674 y su modificatoria, dispuesta por el artículo 8º (Título VIII) de la Ley Nº 25.239.

(1.2.) Rubros que sufrieron modificaciones de alícuotas: bebidas alcohólicas; cervezas, bebidas analcohólicas, jarabes, extractos y concentrados (en este rubro se incorporan también nuevos artículos).

(1.3.) Rubros nuevos que se incorporan: servicios de telefonía celular y satelital; champañas; objetos suntuarios; vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves.

(1.4.) a) Responsables alcanzados por las disposiciones de las Resoluciones Generales Nº 3282 (DGI) y Nº 3423 (DGI) —Capítulo II— y sus respectivas modificatorias y complementarias: en la institución bancaria habilitada en la respectiva agencia, mediante el volante de pago F. 105, entregado en la dependencia de este Organismo.

La constancia del pago realizado será el comprobante F. 107 —emitido por el sistema— o, en su caso, el dispuesto por la Resolución General Nº 3886 (DGI).

b) Demás responsables: en las entidades bancarias habilitadas por este Organismo, mediante el formulario 799/E cubierto en todas sus partes —por original—, consignando en el Rubro I el código y la descripción del rubro del impuesto interno que se declara, y en los Rubros II y III el código 019 (declaración jurada).

El mencionado formulario será de información para el cajero del banco correspondiente, no resultando comprobante de pago. Las entidades bancarias entregarán un tique emitido por el sistema, que acreditará el ingreso respectivo.

(1.5.) Fecha de vencimiento: se fija en el cronograma referente al mes de marzo de 2000, que se establece —de acuerdo con la Clave Unica de Identificación Tributaria (C.U.I.T.) de los responsables— en la Resolución General Nº 720.