Administración Federal de Ingresos Públicos

OBLIGACIONES TRIBUTARIAS Y PREVISIONALES

Resolución General 793/2000

Procedimiento. Decreto Nº 93/00. Obligaciones e infracciones impositivas y de los recursos de la seguridad social. Exención de intereses, multas y demás sanciones. Régimen de facilidades de pago. Normas complementarias.

Bs. As., 3/3/2000

VISTO el Decreto Nº 93 de fecha 25 de enero de 2000, y

CONSIDERANDO:

Que el citado Decreto dispone con alcance general el beneficio de exención de multas y demás sanciones que no se encuentren firmes y parcial de intereses emergentes de las obligaciones e infracciones impositivas y de los recursos de la seguridad social, vencidas o cometidas al 31 de octubre de 1999, inclusive.

Que el beneficio aludido en el primer considerando se encuentra condicionado a que los deudores hayan cancelado el capital, lo hubieran incluido en alguno de los regímenes de presentación espontánea y/o facilidades de pago dispuestos con anterioridad al dictado del Decreto Nº 93/00 —en la medida que no se hallen caducos— o soliciten los planes de facilidades de pago instituidos en el Título III del citado Decreto.

Que consecuentemente, los referidos beneficios se extienden a las obligaciones impagas que los contribuyentes y/o responsables hayan consolidado en alguno de los planes de facilidades de pago anteriores, permitiéndoles respecto del saldo adeudado efectuar la detracción de la parte proporcional de intereses.

Que el aludido Decreto faculta a esta Administración Federal a fijar la fecha de presentación de las solicitudes de acogimiento, así como las modalidades y plazos a los fines del ingreso del total adeudado, del pago a cuenta y de las mensualidades que integran los planes de facilidades de pago y también las condiciones para determinar la caducidad de los mismos.

Que en consecuencia, resulta necesario establecer los requisitos formales y materiales que deberán cumplir los contribuyentes, a fin de regularizar su situación en los términos de lo dispuesto por el precitado Decreto.

Que por otra parte, a efectos de facilitar el cumplimiento de los requisitos exigidos para que los deudores puedan acogerse al régimen establecido, resulta conveniente disponer un plan especial de facilidades de pago para cancelar las obligaciones con vencimientos fijados entre el 1 de noviembre de 1999 y el 29 de febrero de 2000, ambas fechas inclusive, el que podrá ser utilizado asimismo por quienes no adhieran al precitado régimen.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación, de Asesoría Legal y de Asesoría Técnica.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 20 del Decreto Nº 93/00, por el artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

CAPITULO I

REGIMEN DE CONSOLIDACION DE TRIBUTOS Y DE RECURSOS DE LA SEGURIDAD SOCIAL. EXENCION DE INTERESES, MULTAS Y SANCIONES. FACILIDADES DE PAGO.

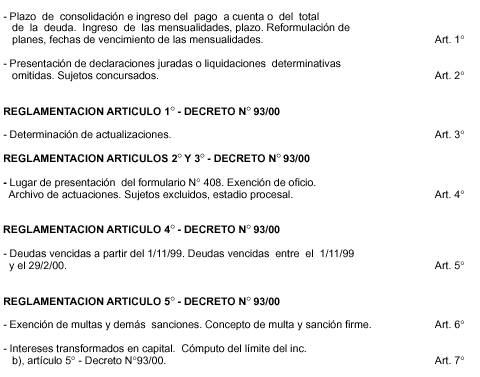

Artículo 1º — A fin de adherir al régimen dispuesto por el Decreto Nº 93, de fecha 25 de enero de 2000, los contribuyentes y responsables deberán consolidar sus obligaciones y cumplir los requisitos formales y materiales que se disponen por la presente Resolución General, al día 30 ó 31 de mayo de 2000, según que la Clave Unica de Identificación Tributaria (C.U.I.T.) termine en cifra par y cero o impar, respectivamente.

El ingreso del pago a cuenta (1.1.) o, en su caso, del total de la deuda determinada (1.2.), deberá efectuarse hasta la fecha que corresponda según lo establecido en el párrafo anterior.

Las mensualidades de las facilidades de pago, integradas por la sumatoria de las cuotas correspondientes a los distintos planes, vencerán el día 22 de cada mes, a partir del mes de julio de 2000, inclusive.

De tratarse de reformulación de planes (1.3.), las mensualidades vencerán, la primera en la fecha de acogimiento dispuesta en el párrafo primero y las siguientes el día 22 de cada mes, a partir del mes de junio de 2000, inclusive.

Art. 2º — Los contribuyentes y responsables que adhieran al presente régimen deberán presentar —de corresponder— hasta la fecha indicada en el primer párrafo del artículo 1º, las declaraciones juradas o liquidaciones determinativas de los impuestos o recursos de la seguridad social que se regularizan, cuando las mismas no hubieran sido presentadas con anterioridad.

Quienes hayan solicitado su concurso preventivo hasta el 27 de enero de 2000, inclusive, a los efectos de acogerse al régimen del Decreto Nº 93/00, deberán presentar, hasta la fecha fijada en el primer párrafo del artículo 1º, una nota simple en la dependencia de este Organismo en la que se encuentren inscriptos, manifestando su voluntad de incorporarse al régimen y, en su caso, la forma en que darán cumplimiento a los requisitos previstos por el artículo 8º del mencionado Decreto.

En el citado supuesto, de optarse por el régimen de facilidades de pago previsto en el Título III del citado Decreto, el ingreso del pago a cuenta y de las cuotas del plan de pagos, se efectuará a partir del mes inmediato siguiente al de la notificación de la sentencia de homologación del acuerdo preventivo, en las formas y condiciones que a tales efectos prevén los artículos 11 a 17, ambos inclusive.

REGLAMENTACION ARTICULO 1º - DECRETO Nº 93/00

Art. 3º — Las actualizaciones que correspondan a las deudas comprendidas en el presente régimen —excepto de tratarse de regímenes de actualización específicos—, se determinarán de acuerdo a lo que se dispone en el Anexo II.

REGLAMENTACION ARTICULOS 2º y 3º - DECRETO Nº 93/2000

Art. 4º — A los fines dispuestos en el artículo 2º, deberá presentarse el formulario Nº 408, ante la dependencia de este Organismo que produjo la última notificación, en el Tribunal Fiscal de la Nación, o en el Juzgado donde se sustancie la causa, según sea el ámbito en el que se encuentre radicada la respectiva discusión administrativa, contencioso-administrativa o judicial.

En los casos en que procediera la exención de oficio, el representante fiscal deberá solicitar el archivo de las actuaciones respecto de la pretensión de cobro de las multas, intereses resarcitorios o punitorios exentos. A tal efecto, dichos funcionarios quedan autorizados a producir los actos procesales necesarios.

A los efectos dispuestos en los incisos b) y c) del artículo 3º del citado Decreto, se considerarán excluidos del régimen a los sujetos allí enumerados, según el estadio procesal en el que se encuentren (4.1.).

REGLAMENTACION ARTICULO 4º - DECRETO Nº 93/00

Art. 5º — Las deudas a las que se refiere el mencionado artículo deberán encontrarse íntegramente canceladas o, en su caso, regularizadas mediante planes de pago aprobados y vigentes a la fecha de vencimiento para el acogimiento, fijada en el primer párrafo del artículo 1º. Las deudas vencidas entre el 1 de noviembre de 1999 y el 29 de febrero de 2000, ambas fechas inclusive, podrán también regularizarse conforme se establece en el Capítulo II de esta Resolución General.

REGLAMENTACION ARTICULO 5º - DECRETO Nº 93/00

Art. 6º — A los fines de la exención de multas, clausuras y demás sanciones (6.1.), y de las disposiciones concordantes con la citada exención, se entenderá por firmes a las que revestían dicho carácter al 27 de enero de 2000, inclusive, cualquiera sea la instancia en que se encontraban (administrativa, jurisdiccional administrativa o judicial).

Art. 7º — La exención referida a intereses (7.1.) es aplicable también a los intereses resarcitorios transformados en capital en virtud de lo establecido en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones (7.2.).

Para el cómputo del límite de CINCO MILLONES DE PESOS ($ 5.000.000.-) (7.3.), se tendrán en cuenta únicamente las deudas por las que se formule el acogimiento, considerando la sumatoria de los importes de las obligaciones de base sobre las que corresponde calcular intereses (impositivas, recursos de la seguridad social y —en su caso— accesorios).

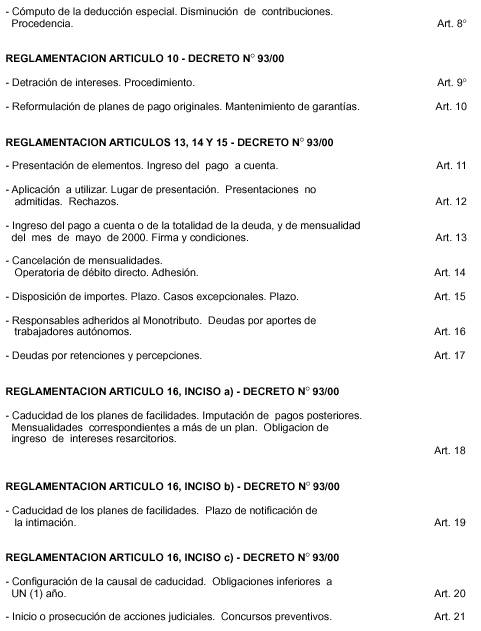

Art. 8º — El cumplimiento al amparo del Decreto Nº 93/2000 de la condición exigida en el segundo párrafo del inciso c), del artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones (8.1.), habilita el cómputo de la deducción especial prevista en el citado artículo sólo en los casos en que, con anterioridad al 27 de enero de 2000, no se hubiera presentado la declaración jurada ni pagado el correspondiente gravamen.

Los contribuyentes y responsables que regularicen sus obligaciones correspondientes al impuesto al valor agregado y/o de los recursos de la seguridad social hasta la fecha indicada en el artículo 1º, inclusive, recuperarán el beneficio de disminución de contribuciones patronales (8.2.) aun por los períodos vencidos con anterioridad, en la medida en que:

a)No hubieran presentado las declaraciones juradas (8.3.), o

b)habiéndola presentado no hubieran computado tal reducción antes del 27 de enero de 2000, o

c)habiéndose determinado deuda por tal concepto, la misma no se encontrare firme a dicha fecha.

REGLAMENTACION ARTICULO 10 – DECRETO Nº 93/00

Art. 9º — El procedimiento determinativo de la diferencia resultante de la detracción de intereses (9.1.) deberá ser efectuado mediante la aplicación a que se refiere el artículo 12, hasta la fecha indicada en el primer párrafo del artículo 1º.

Art. 10. — De tratarse de la reformulación de planes de pago originales (10.1.) respecto de los que se hubieran constituido las correspondientes garantías, éstas deberán ser mantenidas en forma proporcional a la deuda reformulada, hasta su total cancelación.

Cuando la diferencia se incluya en el nuevo régimen de facilidades (10.2.), no corresponderá ingresar el pago a cuenta (10.3.), en virtud que la primera cuota del plan deberá pagarse hasta la fecha en que se formaliza el acogimiento.

REGLAMENTACION ARTICULOS 13, 14 y 15 – DECRETO Nº 93/00

Art. 11. — A los fines de adherir al régimen de facilidades de pago dispuesto en el Título III del mencionado Decreto, los contribuyentes y responsables deberán:

a) Presentar:

1. Un disquete, que contendrá los conceptos y montos de cada una de las obligaciones adeudadas (11.1.).

2. Una declaración jurada, que se instrumentará en el formulario Nº 888 (11.2.).

b) Efectuar el ingreso del pago a cuenta o —en su caso— de la primera cuota (11.3.) de la deuda por la cual se propone el plan de facilidades de pago.

La formulación de más de una presentación dará lugar, sin más trámite, al rechazo de las solicitudes, siendo de aplicación lo dispuesto en el tercer párrafo del artículo 25, excepto en los casos a que se refieren el segundo y tercer párrafos del artículo 2º.

Art. 12. — A fin de dar cumplimiento a lo dispuesto en el inciso a) del artículo anterior deberá utilizarse la aplicación que aprobará y pondrá a disposición este Organismo, a partir del 28 de abril de 2000.

No serán admitidas las presentaciones que se efectúen mediante envío postal u otra forma indirecta de remisión.

En el momento de la presentación (12.1.) se procederá a la lectura, validación y grabación de la información contenida en el archivo magnético y se verificará si la misma responde a los datos contenidos en el formulario de declaración jurada Nº 888.

De comprobarse errores, inconsistencias, utilización de un programa diferente al provisto o presencia de archivos defectuosos, la presentación será rechazada, generándose una constancia de tal situación.

Art. 13. — El ingreso del pago a cuenta o de la totalidad de la deuda y —en su caso— de la mensualidad del mes de mayo de 2000, se efectuará en la forma y condiciones que, para cada caso, dispuso este Organismo (13.1.).

Art. 14. — El contribuyente o responsable deberá cancelar las mensualidades del plan solicitado, mediante el sistema de débito directo, conforme a la modalidad operativa que se establece en el Anexo III.

Art. 15. — El importe de cada una de las mensualidades a debitar deberá estar disponible en la cuenta bancaria prevista en el artículo 14, el día 22 del mes de junio o julio de 2000 y de los meses siguientes, según el plan de que se trate, sin perjuicio de la operatoria establecida en el Anexo III de la presente.

El débito de la mensualidad abarcará exclusivamente las cuotas con vencimiento en el mes.

Cuando la fecha de vencimiento general dispuesta en el primer párrafo coincida con día feriado o inhábil, la misma se trasladará al día hábil inmediato siguiente.

Los importes correspondientes a mensualidades que no se hubieran podido debitar al momento del mencionado proceso de débito, sólo podrán ser canceladas —con más sus accesorios— en la forma y condiciones establecidas en el artículo 13.

En los casos excepcionales, en que este Organismo se encuentre imposibilitado de habilitar el débito directo de las mensualidades correspondientes a los planes de facilidades de pago, se autoriza el ingreso de esas mensualidades en la forma y condiciones aludidas en el párrafo anterior, dentro del plazo de TRES (3) días contados a partir de la fecha de notificación de esa imposibilidad por parte de este Organismo.

Art. 16. — Los responsables adheridos al Régimen Simplificado para Pequeños Contribuyentes (Monotributo) que regularicen únicamente deudas en concepto de aportes de trabajadores autónomos, podrán también considerar el mínimo de CINCUENTA PESOS ($ 50) para el pago a cuenta y las cuotas del plan de facilidades (16.1.).

Art. 17 — Las deudas por retenciones y percepciones por cualquier concepto, efectuadas y no ingresadas, podrán ser canceladas únicamente al contado o mediante el plan de facilidades Nº 6 (17.1.), aun cuando los agentes respectivos aleguen haber estado impedidos de cumplir con la obligación de retener o percibir en virtud de la falta de disponibilidad de fondos.

REGLAMENTACION ARTICULO 16, INCISO a) – DECRETO Nº 93/00

Art. 18. — La caducidad de los planes de facilidades de pago a que se refiere el aludido inciso a), operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando se produzca la falta de pago —total o parcial— de DOS (2) mensualidades consecutivas, a la fecha de vencimiento de la segunda de ellas.

A los efectos señalados en el párrafo precedente, encontrándose impaga alguna mensualidad, los pagos efectuados con posterioridad se imputarán a la mensualidad impaga más antigua.

La falta de pago de la última mensualidad, a los TREINTA (30) días corridos de la fecha de su vencimiento, originará la caducidad prevista en este artículo.

De tratarse de mensualidades que correspondan a más de un plan, el incumplimiento parcial a que alude el párrafo primero producirá los efectos previstos en forma proporcional para cada uno de los planes.

El ingreso fuera de término de cualquiera de las mensualidades de los planes de facilidades, en tanto no produzca las consecuencias señaladas en los párrafos precedentes, determinará la obligación de ingresar —juntamente con las mismas— por el período de mora, los intereses resarcitorios (18.1.).

REGLAMENTACION ARTICULO 16, INCISO b) – DECRETO Nº 93/00

Art. 19. — La causal de caducidad a que se refiere el aludido inciso b), operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando las obligaciones referidas en dicho inciso no se encontraran íntegramente canceladas a los QUINCE (15) días de haber sido notificado el deudor de la intimación que efectúe este Organismo.

REGLAMENTACION ARTICULO 16, INCISO c) – DECRETO Nº 93/00

Art. 20. — La causal de caducidad señalada en el mencionado inciso c), quedará configurada cuando este Organismo determine los incrementos definidos en la citada norma respecto de cualquier concepto, con independencia de su fecha de vencimiento y de su inclusión en el acogimiento.

Cuando se trate de obligaciones cuya periodicidad sea inferior a UN (1) año, a efectos de determinar la procedencia de la caducidad, los referidos incrementos deberán ser anualizados en relación con las mismas obligaciones generadas durante los DOCE (12) meses calendario transcurridos hasta el último mes ajustado, inclusive.

Art. 21. — De operarse la caducidad (21.1.), este Organismo podrá iniciar o proseguir las acciones judiciales tendientes al cobro del total adeudado y denunciará, de corresponder, en el expediente judicial, el incumplimiento del plan de pagos. En los casos de concursos preventivos se podrá solicitar la declaración de quiebra.

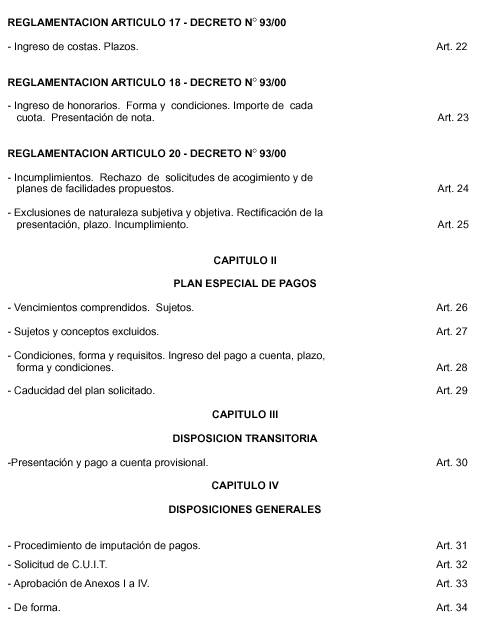

REGLAMENTACION ARTICULO 17 - DECRETO Nº 93/00

Art. 22. — A fin de ingresar las costas y gastos causídicos, los deudores procederán de la siguiente manera:

1.Si a la fecha prevista en el primer párrafo del artículo 1º existiera liquidación firme de costas y gastos causídicos, su ingreso deberá ser efectuado antes de la finalización del horario bancario del día fijado en el citado párrafo (22.1.).

2.Si, a la fecha indicada en el punto anterior, no existiera liquidación firme de costas y gastos causídicos, su ingreso deberá ser realizado dentro de los DIEZ (10) días contados desde la fecha en que quede firme la liquidación judicial o contencioso-administrativa (22.2.).

REGLAMENTACION ARTICULO 18 – DECRETO Nº 93/00

Art. 23. — La obligación de ingreso de los honorarios (23.1.) deberá cumplirse atendiendo a la forma y condiciones establecidas (23.2.).

De solicitarse facilidades de pago para el ingreso de los honorarios, el importe de cada cuota no podrá ser inferior a VEINTE PESOS ($ 20) y la caducidad se regirá por lo dispuesto en la presente Resolución General (23.3.). A efectos de solicitar las mencionadas facilidades, deberá presentarse una nota simple ante la dependencia de este Organismo en la que revista el agente judicial actuante.

REGLAMENTACION ARTICULO 20 – DECRETO Nº 93/00

Art. 24. — El incumplimiento total o parcial de cualquiera de las obligaciones y requisitos establecidos en el Decreto Nº 93/00 y en los artículos pertinentes de esta Resolución General, (24.1.) dará lugar, sin más trámite, al rechazo de las solicitudes de acogimiento y, en su caso, de los planes de facilidades de pago propuestos, resultando las presentaciones efectuadas carentes de todo efecto a los fines establecidos en el referido Decreto.

Art. 25. — El acogimiento que resulte afectado por exclusiones de naturaleza subjetiva, dará lugar al rechazo de la solicitud y a la iniciación o la prosecución de las acciones administrativas o judiciales por parte de este Organismo.

De tratarse de la inclusión de conceptos excluidos por su naturaleza objetiva, el tratamiento indicado en el párrafo anterior procederá únicamente con relación a los referidos conceptos.

Cuando la situación señalada en el párrafo precedente tuviera lugar con relación a deudas comprendidas en los importes consolidados, afectando parcialmente la composición y el monto al que ascienden estos últimos, deberá rectificarse la presentación efectuada, dentro de los DIEZ (10) días de la notificación del acto por el cual se intime a salvar las deficiencias observadas. La falta de cumplimiento dentro del referido plazo dará lugar al rechazo de la solicitud respecto de la totalidad de las obligaciones consolidadas, con los efectos previstos en el artículo 24.

Las situaciones señaladas en el párrafo anterior y en el último párrafo del artículo 11 constituyen los únicos casos en los que corresponde la rectificación de presentaciones efectuadas.

CAPITULO II

PLAN ESPECIAL DE PAGOS

Art. 26. — Establécese un plan especial de facilidades de pago para que los contribuyentes y responsables que se acojan al régimen establecido por el Decreto Nº 93/00 cancelen las obligaciones referidas en el artículo 4º del mencionado Decreto y sus correspondientes accesorios, cuyos vencimientos se hubieran producido entre el 1 de noviembre de 1999 y el 29 de febrero de 2000, ambas fechas inclusive.

El citado plan especial de pago podrá también ser utilizado, hasta la fecha que se fija en el primer párrafo del artículo 1º, por parte de los contribuyentes y responsables que no tengan obligaciones susceptibles de ser regularizadas en los términos del referido Decreto.

Art. 27. — Quedan excluidos del presente plan de facilidades de pago:

a) Los contribuyentes y responsables indicados en el artículo 3º del Decreto Nº 93/00, según el estadio procesal en que se encuentren (27.1.).

b) Las deudas en concepto de impuestos o recursos de la seguridad social, retenidos o percibidos y no ingresados, y sus respectivos accesorios.

Art. 28. — Las solicitudes de facilidades de pago a que se refiere el presente Capítulo deberán ajustarse a las condiciones que se disponen en el Anexo IV y, en lo pertinente, a la forma y requisitos establecidas en el artículo 11 y concordantes de la presente.

El ingreso del pago a cuenta del plan solicitado será efectuado hasta la fecha fijada en el primer párrafo del artículo 1º, en la forma y condiciones aludidas en el párrafo precedente.

Art. 29. — La caducidad del plan solicitado se regirá por las disposiciones del artículo 18 de la presente y dará lugar, en su caso, al rechazo del acogimiento al régimen del Decreto Nº 93/00.

CAPITULO III

DISPOSICION TRANSITORIA

Art. 30. — Establécese un acogimiento provisional al régimen dispuesto por el Decreto Nº 93/00, a efectos de evitar medidas cautelares, ejecuciones fiscales y ejecución de sentencias, en la medida en que el pago a cuenta que se realice de acuerdo a este Capítulo resulte proporcional a la deuda en gestión. Para adherir al presente acogimiento, los contribuyentes y responsables deberán exteriorizar su voluntad mediante la presentación de una nota, con carácter de declaración jurada, que contendrá los requisitos que seguidamente se detallan:

a) Clave Unica de Identificación Tributaria (C.U.I.T.).

b) Apellido y nombres o denominación.

c) Identificación de las deudas que se pretenden regularizar: impuesto, período, concepto (declaración jurada, anticipos, etc.) y el monto estimado de cada una de ellas y de sus correspondientes accesorios (intereses resarcitorios, punitorios y multas).

d) Lugar, fecha, firma y aclaración, del contribuyente directo, presidente o persona debidamente autorizada.

La mencionada nota deberá ser presentada en la dependencia en la cual se halle inscripto el contribuyente o responsable. En ese mismo acto se deberá realizar el pago a cuenta del CINCO POR CIENTO (5%) al que aluden los artículos 15 del citado Decreto y 11 de la presente, en los lugares indicados en la cita (13.1.) del artículo 13, excepto los sujetos mencionados en su inciso c), los que deberán efectuarlo en el Anexo Operativo Bancario, mediante el Sistema Integrado de Control Especial, a cuyo ámbito quedan incorporados a los efectos del control del plan.

La presentación y pago a que se refiere este Capítulo no implicará conformidad por parte de la Administración Federal del acogimiento al régimen del Decreto Nº 93/00, ni del derecho a los beneficios que pudieran corresponder. Asimismo, la validez de la presentación estará condicionada al cumplimiento —en tiempo y forma— de los requisitos y condiciones exigidos para el acogimiento.

CAPITULO IV

DISPOSICIONES GENERALES

Art. 31. — Será de aplicación a todos los fines de esta Resolución General, el procedimiento de imputación de pagos normado por la Resolución General Nº 643.

Art. 32. — Los contribuyentes y responsables que no posean la Clave Unica de Identificación Tributaria (C.U.I.T.), deberán proceder a su solicitud (32.1.) a efectos de formular su acogimiento a los regímenes a que se refiere esta Resolución General.

Art. 33. — Apruébanse los Anexos I, II, III y IV que forman parte integrante de esta Resolución General.

Art. 34. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.

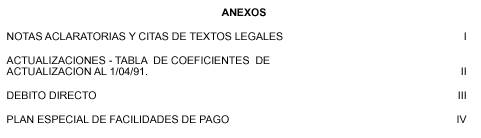

ANEXO I RESOLUCION GENERAL Nº 793

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1°.

(1.1.) Establecido por el inciso a) del artículo 15 del mencionado Decreto N°93/00.

(1.2.) El ingreso de la totalidad de la deuda (artículo 8°, inciso b) – Decreto N°93/00) deberá ser efectuado en la forma dispuesta en el artículo 13.

(1.3.) A que se refiere el artículo 10 del Decreto N°93/00.

Artículo 4°.

(4.1.) Sujetos excluidos —artículo 3°, incisos b) y c), Decreto N°93/00:

1. Los que hayan sido querellados o denunciados penalmente con fundamento en las Leyes N° 23.771 y sus modificaciones, o N°24.769, según corresponda, por la Dirección General Impositiva, por la Administración Federal de Ingresos Públicos o por cualquiera de los integrantes del Ministerio Público Fiscal de la Nación, siempre que se les haya dictado la prisión preventiva o, en su caso, exista auto de procesamiento vigente a la fecha de interposición de la solicitud.

2. Los que hayan sido querellados o denunciados penalmente por delitos comunes que tengan conexión con el incumplimiento de las obligaciones impositivas, de los recursos de la seguridad social o aduaneras, propias o de terceros. Cuando el querellante o denunciante sea un particular —o tercero—, la exclusión sólo tendrá efectos cuando concurra la situación procesal indicada en el punto precedente.

3. Los que estén involucrados en causas penales en las que se haya dispuesto el procesamiento de funcionarios o ex funcionarios estatales con motivo del ejercicio de sus funciones, siempre que concurra la situación procesal indicada en el punto 1. precedente.

Artículo 6°.

(6.1.) Establecida en el inciso a) del artículo 5° del Decreto N°93/00.

Artículo 7°.

(7.1.) Establecida en el inciso b) del artículo 5°del Decreto N°93/00.

(7.2.) Párrafo incorporado al artículo 37 de la Ley N°11.683, texto ordenado en 1998 y sus modificaciones, por el punto 2. del artículo 18 de la Ley N°25.239.

(7.3.) Previsto en el inciso b) del artículo 5°del Decreto N°93/00.

Artículo 8°.

(8.1.) Pago de los aportes que como trabajadores autónomos corresponda realizar al Sistema Integrado de Jubilaciones y Pensiones o a las Cajas de Jubilaciones sustitutivas.

(8.2.) Beneficio de disminución de contribuciones patronales con destino al Sistema Unico de Seguridad Social, previsto en el Decreto N°2.609 del 22 de diciembre de 1993, sus modificatorios y complementarios.

(8.3.) Declaraciones juradas del S.I.J.P. Resolución General N°3.834 (DGI) y sus modificaciones, texto sustituido por la Resolución General N°712, su complementaria y modificatoria.

Artículo 9°.

(9.1) A que se refiere el artículo 10 del Decreto N°93/00.

Artículo 10.

(10.1) A que se refiere el inciso b) del artículo 10 del Decreto N°93/00.

(10.2.) Inciso c) del artículo 10 del Decreto N°93/00.

(10.3.) Previsto en el artículo 15, inciso a) del Decreto N°93/00

Artículo 11.

(11.1.) Se unificarán los distintos pedidos de facilidades de pago, obteniéndose en consecuencia un solo importe a ser cancelado mensualmente, integrado por la sumatoria del monto de las cuotas correspondientes a los planes de pago propuestos.

(11.2.) Este formulario será generado por el sistema aplicativo indicado en el artículo 12.

(11.3.) Establecido en el inciso a) del artículo 15 del Decreto N°93/00.

Artículo 12.

(12.1.) Las presentaciones deberán efectuarse conforme se indica:

a) Contribuyentes o responsables comprendidos en los sistemas diferenciados de control dispuestos por las Resoluciones Generales N°3.282 (DGI) y N°3.423 (DGI) —Capítulo II— y sus respectivas modificaciones: en el puesto Sistema de Atención al Contribuyente (S.A.C.) de la dependencia que efectúa el control de sus obligaciones.

b) Contribuyentes no comprendidos en el inciso anterior: en el puesto Sistema de Atención al Contribuyente (S.A.C.) de cualquiera de las dependencias de este Organismo.

Artículo 13.

(13.1.) Ingreso del pago a cuenta o de la totalidad de la deuda y —en su caso— de la mensualidad de mayo de 2000:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Anexo Operativo del Banco de la Nación Argentina, habilitado a tal efecto en esa Dirección.

b) Responsables comprendidos en el Capítulo II de la Resolución General N°3.423 (DGI) y sus modificaciones: en la institución bancaria habilitada en la respectiva agencia.

c) Demás responsables: en cualquiera de las instituciones bancarias habilitadas. El ingreso se efectuará en efectivo o con cheque de la entidad cobradora.

Como constancia de pago, los responsables comprendidos en los incisos a) y b), recibirán un comprobante F. N°107 emitido por el sistema o, en su caso, el que éste imprima conforme a lo dispuesto por la Resolución General N°3.886 (DGI). A los responsables comprendidos en el inciso c) se les entregará un tique que acreditará el pago.

Artículo 16.

(16.1.) Segundo párrafo del artículo 15 del Decreto 93/00.

Artículo 17.

(17.1.) Tercer párrafo del artículo 15 del Decreto N°93/00.

Artículo 18.

(18.1.) Previstos en el artículo 37 de la Ley N°11.683, texto ordenado en 1998 y sus modificaciones.

Artículo 21.

(21.1.) Artículo 16, incisos a), b) y c) – Decreto N°93/00.

Artículo 22.

(22.1.) El ingreso será informado dentro del plazo de CINCO (5) días de haberse efectuado, mediante nota simple, a la dependencia de este Organismo que ejerza su representación en el juicio respectivo.

(22.2.) Ver punto 22.1.

Artículo 23.

(23.1.) Artículo 18 del Decreto N°93/00.

(23.2.) Condiciones dispuestas en la Resolución General N°3.887 (DGI).

(23.3) Artículo 18 y concordantes de esta Resolución General.

Artículo 24.

(24.1.) Artículos 1°, 2°, 4°, 5°, 9°, 11, 22 y 23 de esta Resolución General.

Artículo 27.

(27.1.) Ver punto (4.1.).

Artículo 32.

(32.1.) Con arreglo a lo establecido en la Resolución General N°10 y sus modificaciones.

ANEXO II RESOLUCION GENERAL N°793

ACTUALIZACIONES

a) De tratarse de obligaciones impositivas:

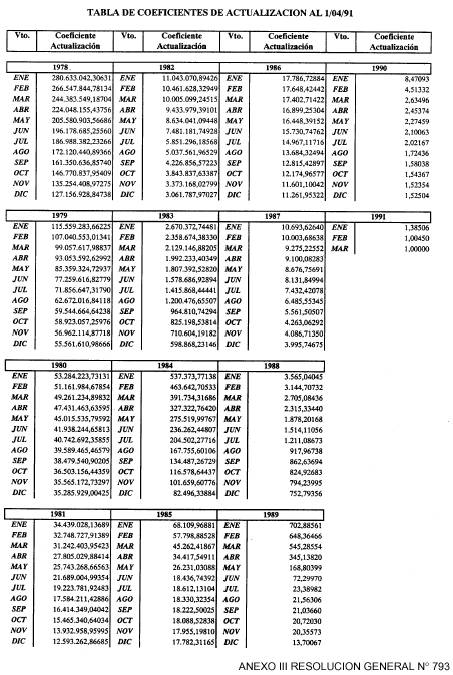

Se aplicarán los coeficientes que correspondan de acuerdo con las disposiciones del artículo 129 de la Ley N°11.683 —según sus textos vigentes en los períodos sujetos a actualización— o bien de los que sean procedentes conforme a la Resolución N°36/90 (ex-SSFP) y sus modificaciones. Las mencionadas actualizaciones se calcularán en función de las variaciones producidas entre los respectivos vencimientos y el 1 de abril de 1991, inclusive.

b) De tratarse de recursos de la seguridad social:

De acuerdo con la variación operada en el índice de precios al por mayor, nivel general, producida entre el vencimiento de la obligación y el 31 de marzo de 1991, inclusive. A tal efecto, se multiplicará el monto de la obligación devengada por el coeficiente de la tabla contenida en este Anexo, que corresponda al mes de vencimiento de aquélla.

Idéntico tratamiento se aplicará a los pagos efectuados con anterioridad al 1 de abril de 1991, considerando el coeficiente que corresponda para el mes en que se efectivizó el depósito.

DEBITO DIRECTO

A efectos de cumplir con lo establecido en el artículo 14, el contribuyente o responsable deberá autorizar a la Administración Federal de Ingresos Públicos ante un banco para que, mediante la operatoria de débito directo

—Comunicaciones "A" 2.557 y 2.559 del Banco Central de la República Argentina— en cuenta corriente o caja de ahorro, debite el importe de las mensualidades, dejando constancia asimismo que dicho débito será aplicado a la cancelación del plan de facilidades de pago "Resolución General N°793".

La incorporación del responsable al débito directo se producirá al contar el banco interviniente con la adhesión expresa de aquél.

A — OPERATORIA RELACIONADA CON LA ADHESION AL DEBITO DIRECTO

1. Procedimiento de adhesión al débito directo en el banco.

El trámite se realizará por parte del contribuyente o su representante legal ante el banco en el que posea cuenta corriente o caja de ahorro -siempre que dicha entidad se encuentre adherida al sistema de débitos directos- de la cual deberá ser titular o cotitular.

De no contar con cuenta bancaria, se deberá solicitar su apertura en alguno de los bancos adheridos a la operatoria de débitos directos.

El responsable deberá presentar en el banco, constancia que acredite su inscripción ante esta Administración Federal y suscribir un formulario de adhesión al sistema, que le será suministrado por el banco.

Una copia del mencionado formulario de adhesión será entregada al contribuyente como comprobante de adhesión, en la cual constará la Clave Bancaria Uniforme (C.B.U.) asignada.

2. La Clave Bancaria Uniforme (C.B.U.) otorgada deberá ser ingresada, indefectiblemente, en el aplicativo, puesto que ese dato es esencial para configurar el débito directo.

B — OPERATORIA RELACIONADA CON LOS DEBITOS

El débito se efectuará sobre el monto total de la mensualidad, previéndose el vencimiento general, el día 22 de cada mes o primer día hábil inmediato siguiente, de ser feriado o no laborable.

C — COMUNICACIONES DE CAMBIO DE BANCO

1. El contribuyente deberá efectuar el proceso de adhesión detallado en A, informando a la Administración Federal de Ingresos Públicos mediante la presentación de una nota y el nuevo comprobante de adhesión al débito directo, en el cual figurará la Clave Bancaria Uniforme (C.B.U.) asignada, en la dependencia de este Organismo en la que se encuentre inscripto.

2. La Administración Federal de Ingresos Públicos considerará las comunicaciones de cambio de banco que efectúen los contribuyentes, para los vencimientos que operen el mes siguiente al de la fecha de la solicitud.

D — COMPROBANTE DE PAGO

—Serán consideradas como constancias válidas, indistintamente, el resumen mensual o la certificación de pago (comprobante unitario) emitido por la respectiva institución bancaria donde conste el importe, la leyenda "Resolución General N°793", la mensualidad y la Clave Unica de Identificación Tributaria (C.U.I.T.) del responsable.

ANEXO IV RESOLUCION GENERAL N°793

PLAN ESPECIAL DE FACILIDADES DE PAGO

1. PAGO A CUENTA: CINCO POR CIENTO (5%) de la deuda total, el que no podrá ser inferior a CIEN PESOS ($ 100.-).

2. SALDO: En cuotas mensuales, iguales y consecutivas, no inferiores a CIEN PESOS ($ 100.-) cada una, venciendo la primera de ellas el día 22 del mes siguiente a la fecha de vencimiento fijada en el primer párrafo del artículo 1°.

3. TASA DE INTERES: UNO CON DOCE CENTESIMOS POR CIENTO (1,12%) mensual sobre saldos.

4. NUMERO MAXIMO DE CUOTAS: Se determinará considerando la antigüedad de la deuda al 29 de febrero de 2000, conforme al siguiente cuadro:

|

DEUDA |

ANTIGÜEDAD DE LA DEUDA (meses) |

CANTIDAD MAXIMA DE CUOTAS |

|

|

Más de |

Hasta |

||

|

D1 D2 D3 |

— 1 2 |

1 2 3 |

3 6 9 |

En los casos en que hubiese deudas en distintos tramos de la escala de antigüedad, la deuda total se saldará en un número máximo de cuotas igual al promedio ponderado del número máximo de cuotas de cada tramo, por los correspondientes montos de deudas existentes en cada tramo.

Cálculo del número máximo de cuotas (n)

n = (3 D1 + 6 D2 + 9 D3) / (D1+D2+D3)

En caso de que n no fuera un número entero, se redondeará al número entero inmediato superior.

5. DETERMINACION DE LA CUOTA

C = D i ( 1 + i )n

( 1 + i )n-1

donde:

C = monto de la cuota que corresponde ingresar.

D = monto total de la deuda = D1 + D2 + D3 - pago a cuenta.

n = total de cuotas que comprende el plan.

i = tasa de interés mensual.

GUIA TEMATICA

CAPITULO I

REGIMEN DE CONSOLIDACION DE TRIBUTOS Y DE RECURSOS DE LA SEGURIDAD SOCIAL.

EXENCION DE INTERESES, MULTAS Y SANCIONES.

FACILIDADES DE PAGO.