(Nota Infoleg: Norma abrogada por art. 61 de la Resolución General N° 1699/2004 AFIP B.O. 1/7/2004).

Administración Federal de Ingresos Públicos

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Resolución General 794/2000

Monotributo. Ley Nº 24.977, su modificatoria y complementaria. Ley Nº 25.239. Resoluciones Generales Nº 619 y Nº 741. Su modificación.

Bs. As., 6/3/2000

VISTO las modificaciones introducidas por el artículo 20 (Título XVII) de la Ley Nº 25.239 al Régimen Simplificado para Pequeños Contribuyentes, creado por la Ley Nº 24.977, su modificatoria y complementaria, y

CONSIDERANDO:

Que en las Resoluciones Generales Nº 619 y Nº 741 se dispuso los plazos, formas y condiciones que se deben observar para adherir al régimen simplificado y para cumplir con las restantes obligaciones que emergen de él, así como las referidas a la recategorización del pequeño contribuyente.

Que, en consecuencia, es necesario efectuar las correspondientes adecuaciones a las mencionadas Resoluciones Generales.

Que, correlativamente, se estima conveniente, a fin de la correcta utilización de los formularios de declaración jurada, su sustitución.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 28 del Anexo de la Ley Nº 24.977, su modificatoria y complementaria, y el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 619, en la forma que se indica a continuación:

a) Sustitúyese el artículo 1º, por el siguiente:

"ARTICULO 1º.- Para adherir al RS, los sujetos deberán, en forma concurrente:

a) De tratarse de personas físicas y sucesiones indivisas:

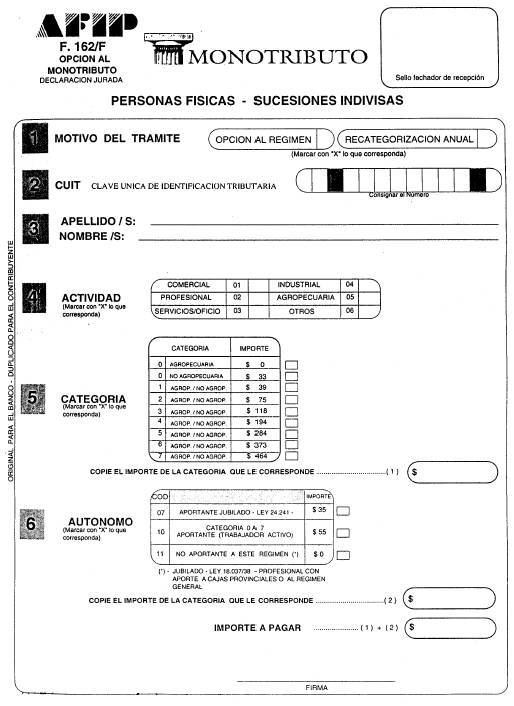

1. Presentar el formulario de declaración jurada Nº 162/F —original y una copia—, consignando en él la Clave Unica de Identificación Tributaria (C.U.I.T.), y determinando la categoría en el RS y la de trabajador autónomo.

2. Ingresar la suma que se indique en el apartado "IMPORTE A PAGAR", del formulario de declaración jurada Nº 162/F.

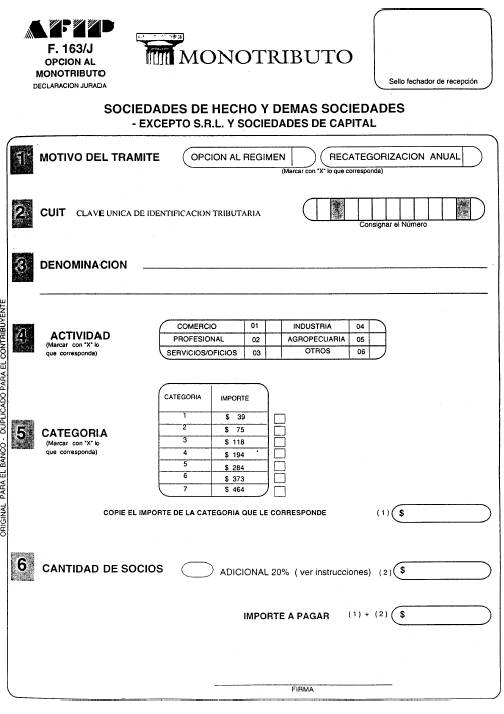

b) De tratarse de sociedades:

1. Presentar el formulario de declaración jurada Nº 163/J —original y una copia—, consignando en él la Clave Unica de Identificación Tributaria (C.U.I.T.) y determinando la categoría en el RS.

2. Ingresar la suma que se indique en el apartado "IMPORTE A PAGAR", del formulario de declaración jurada Nº 163/J.".

b) Sustitúyese el artículo 2º, por el siguiente:

"ARTICULO 2º.- La presentación de los formularios de declaración jurada Nros. 162/F o 163/J y el pago deberán realizarse en cualquier entidad bancaria habilitada.

La entidad bancaria entregará al responsable:

a) Un tique, como constancia de la adhesión al RS y del pago.

b) El duplicado del formulario de declaración jurada Nº 162/F o 163/J, según corresponda, debidamente intervenido.

La adhesión al RS y el pago producirán efectos a partir del primer día del mes calendario inmediato siguiente a aquél en el cual se cumplieron dichas formalidades, excepto en el caso de inicio de actividades en el cual la citada adhesión y pago producirán los efectos previstos en el artículo 6º."

c) Sustitúyese el artículo 3º, por el siguiente:

"SOLICITUD DE LA CUIT.

ARTICULO 3º.- Los sujetos que no posean la Clave Unica de Identificación Tributaria (C.U.I.T.) deberán solicitarla con carácter previo a la adhesión al RS.

Su solicitud se realizará ante cualquier dependencia de la DGI, mediante la presentación del formulario de declaración jurada que, según los distintos sujetos, se indica a continuación:

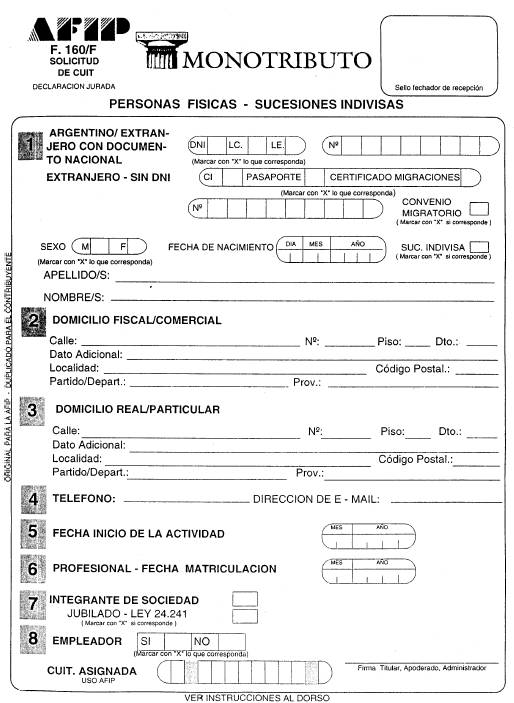

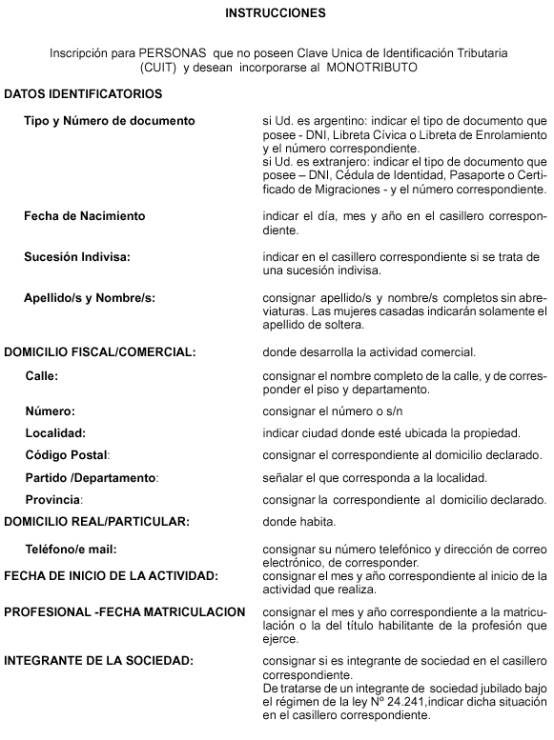

a) Personas físicas y sucesiones indivisas: formulario de declaración jurada Nº 160/F.

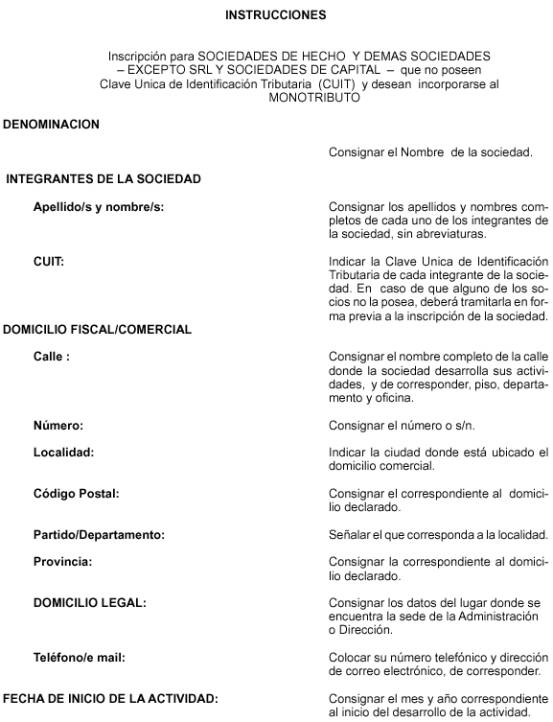

b) Sociedades: formulario de declaración jurada Nº 161/J.

Juntamente con los mencionados formularios de declaración jurada, los responsables deberán:

1. Personas físicas:

1.1. Argentinos nativos o naturalizados y extranjeros que posean documento nacional de identidad: exhibir este documento o, en su caso, libreta cívica o libreta de enrolamiento, al solo efecto de demostrar su identidad.

1.2. Extranjeros que no posean documento nacional de identidad: exhibir cédula de identidad, pasaporte o certificado de la Dirección Nacional de Migraciones.

2. Sucesiones indivisas: aportar fotocopia del acta de defunción del causante.

3. Sociedades: aportar fotocopia de la constancia de inscripción o del formulario de inscripción ante la DGI, de todos los socios.

Como comprobante de la presentación de los formularios de declaración jurada Nros. 160/F o 161/J, según corresponda, la DGI entregará al solicitante el duplicado del formulario, debidamente intervenido, con la Clave Unica de Identificación Tributaria (C.U.I.T.) asignada."

d) Sustitúyese el artículo 4º, por el siguiente:

"RECATEGORIZACION.

ARTICULO 4º.- Los formularios de declaración jurada Nros. 162/F y 163/J serán utilizados, asimismo, para la recategorización del contribuyente en el RS."

e) Elimínase el artículo 5º.

f) Sustitúyese en el artículo 6º la expresión "el aporte sustitutivo de autónomos", por la expresión "las cotizaciones personales fijas".

g) Sustitúyese el artículo 7º, por el siguiente:

"IMPUESTO Y COTIZACIONES PERSONALES FIJAS.

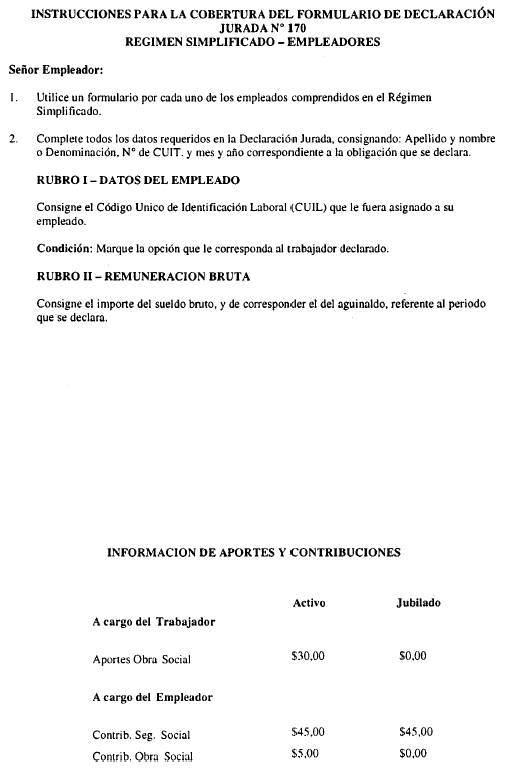

ARTICULO 7º.- Los sujetos que adhieran al RS pagarán el impuesto y, de corresponder, las cotizaciones personales fijas, en cualquier entidad bancaria habilitada, hasta el día 20 -o primer día hábil posterior del mes calendario inmediato anterior a aquél al que corresponda la obligación mensual.

El mencionado pago se efectuará exhibiendo la credencial de pequeño contribuyente, entregada por la DGI. Mientras no reciban la credencial, los responsables exhibirán el duplicado del formulario de declaración jurada Nº 162/F o 163/J.

Como comprobante del pago, la entidad bancaria receptora entregará un tique al responsable.

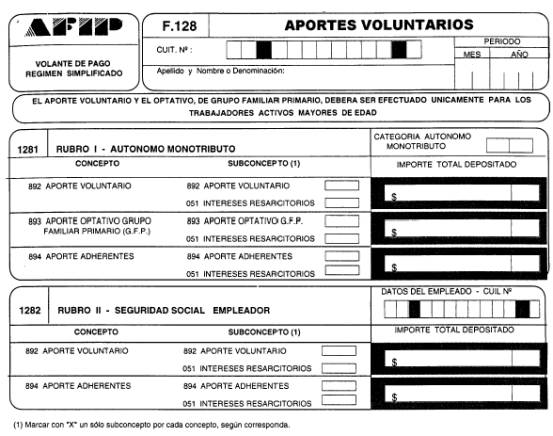

El volante de pago F. Nº 128 se utilizará para el ingreso de los aportes voluntarios que, según el destino, se indican a continuación:

- Régimen de Capitalización o Reparto.

- Régimen del Sistema Nacional de Seguro de Salud por el grupo familiar.

- Régimen del Sistema Nacional de Seguro de Salud por adherentes."

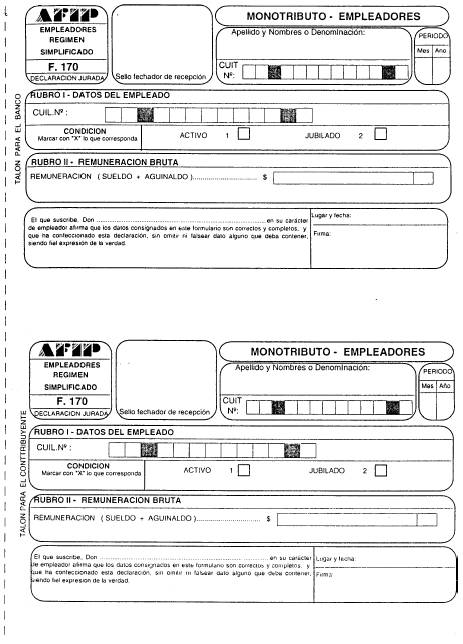

h) Sustitúyese en el artículo 8º la expresión "formulario de declaración jurada Nº 165", por la expresión "formulario de declaración jurada Nº 170".

i) Incorpóranse como tercero y cuarto párrafos del artículo 8º, los siguientes:

"El volante de pago F. Nº 128 se utilizará para el ingreso de los aportes voluntarios que, según el destino, se indican a continuación:

- Régimen de Capitalización o Reparto.

- Régimen del Sistema Nacional de Seguro de Salud por adherentes.

Las sumas correspondientes a los conceptos anteriormente indicados serán retenidas de la remuneración del trabajador dependiente e ingresadas por el empleador."

j) Sustitúyese en el artículo 12 la expresión "del aporte sustitutivo de trabajadores autónomos", por la expresión "de las cotizaciones personales fijas".

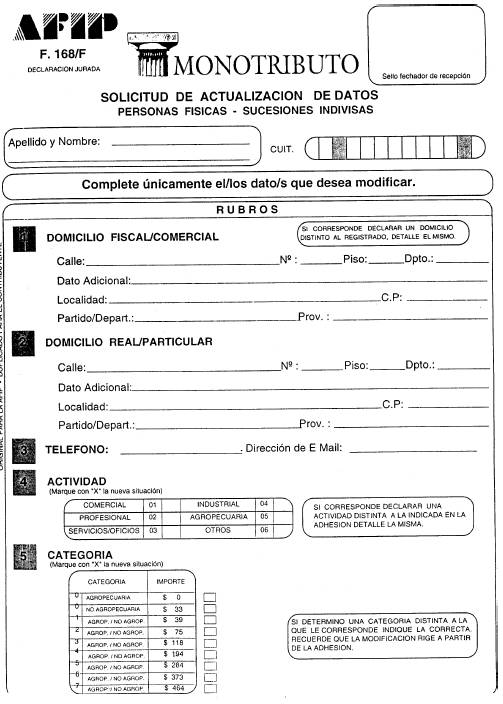

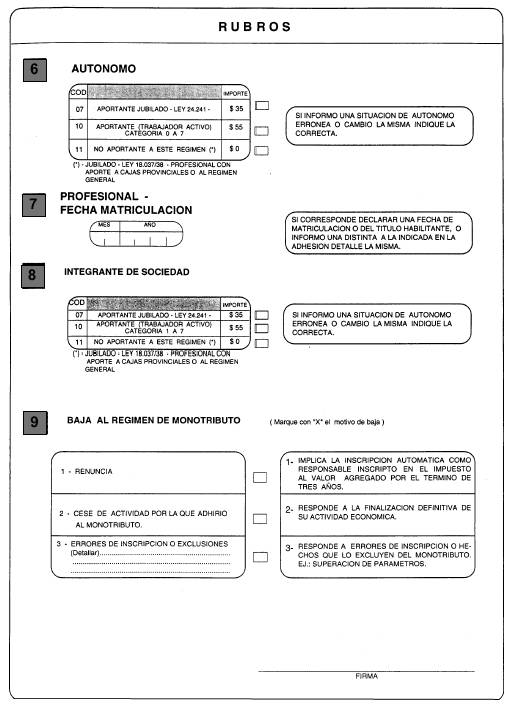

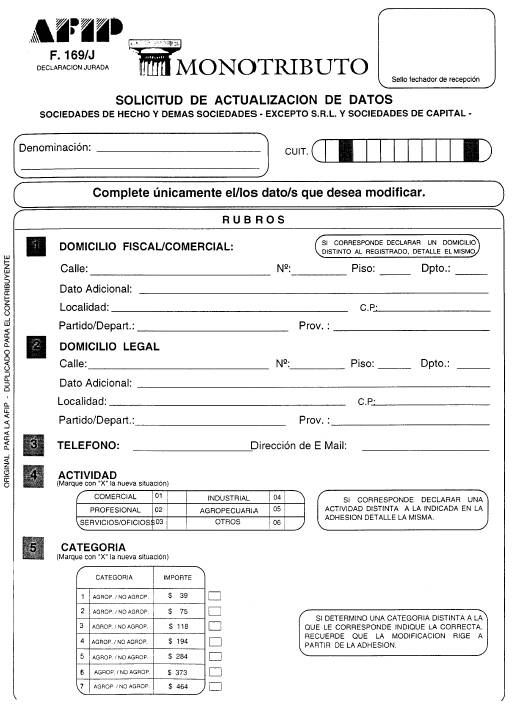

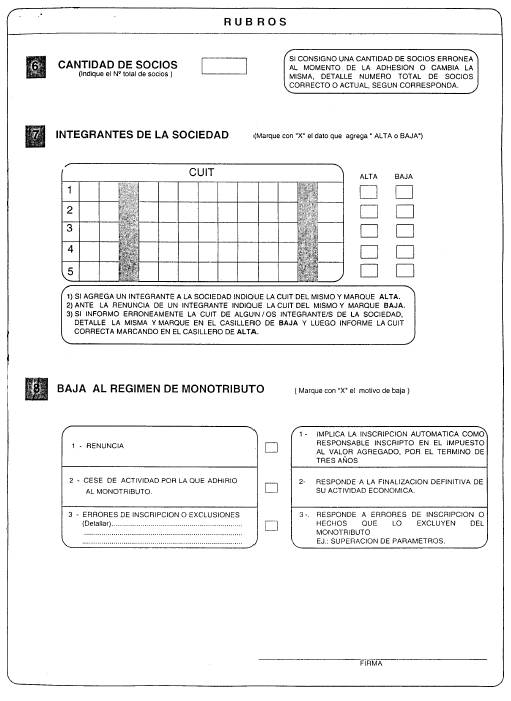

k) Sustitúyese el artículo 16, por el siguiente:

"MODIFICACION DE DATOS Y CANCELACION DE LA INSCRIPCION EN EL RS.

ARTICULO 16.- Los sujetos adheridos al RS, a los fines de informar sobre la modificación de datos y/o cancelación de la inscripción (cese de actividad, renuncia o exclusión), presentarán en cualquier dependencia de la DGI los formularios de declaración jurada que para cada caso se indican seguidamente:

- F. Nº 168/F -original y duplicado-, de tratarse de personas físicas o sucesiones indivisas.

- F. Nº 169/J -original y duplicado-, de tratarse de sociedades.

Como constancia de presentación de los citados formularios, se entregará el duplicado debidamente intervenido."

l) Sustitúyese en los artículos 18, 20 y 21 la expresión "formulario de declaración jurada Nº 162 ó 163", por la expresión "formulario de declaración jurada Nº 162/F o 163/J".

m) Sustitúyese en el artículo 23 la expresión "formularios de declaración jurada Nº 162 ó 163", por la expresión "formularios de declaración jurada Nº 162/F o 163/J".

n) Sustitúyese el artículo 39, por el siguiente:

"INGRESOS BRUTOS.

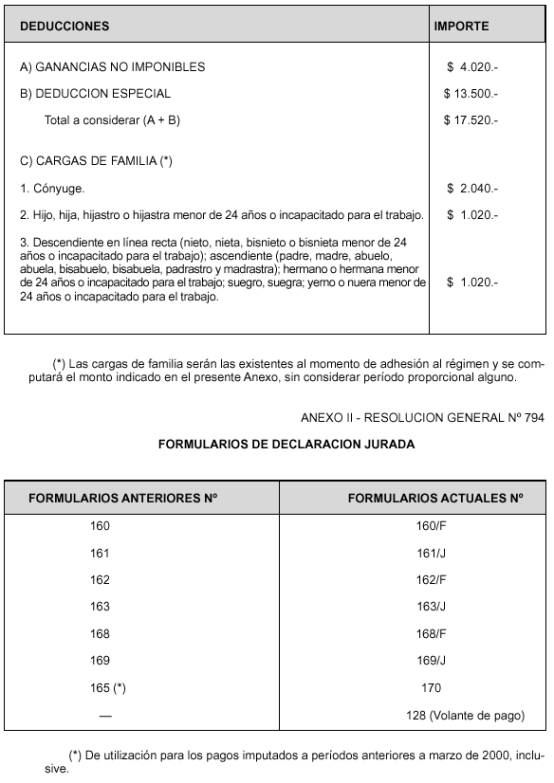

ARTICULO 39.- El importe de las deducciones indicadas -al solo efecto de adherir al régimen simplificado (RS)- en el Anexo I de la presente, en concepto de ganancia no imponible, cargas de familia y deducción especial, debe ser considerado en forma independiente respecto de los ingresos obtenidos, con carácter complementario, de la actividad por la cual se ejerce la adhesión al RS, que resulten exentos o no alcanzados por el impuesto al valor agregado."

ñ) Sustitúyese el artículo 40, por el siguiente:

"ARTICULO 40.- Los sujetos que obtengan ingresos provenientes de cargos públicos, de trabajos ejecutados en relación de dependencia o, en su caso, los mencionados en el artículo anterior:

a) No los computarán como "ingresos brutos" para categorizarse en el RS.

b) Deben cumplir respecto de los precitados ingresos con las obligaciones y deberes impositivos y previsionales establecidos por el régimen general vigente."

o) Elimínase en el artículo 42 la expresión "o los provenientes de cargos públicos y de relación de dependencia".

p) Sustitúyese el artículo 63, por el siguiente:

"DOBLE ACTIVIDAD.

ARTICULO 63.- Deberán asumir la calidad de responsables inscriptos en el impuesto al valor agregado quienes desarrollen:

1. Actividades profesionales excluidas del RS, juntamente con otra u otras gravadas en el impuesto al valor agregado, y/o

2. una actividad comprendida en el RS, en forma simultánea con la excluida de ese régimen y gravada por el impuesto al valor agregado."

q) Sustitúyese el artículo 64, por el siguiente:

"RESPONSABLES NO INSCRIPTOS. CONDICIONES. ACREDITACION.

ARTICULO 64.- Podrán únicamente revestir la calidad de responsables no inscriptos en el impuesto al valor agregado los sujetos que desarrollen exclusivamente actividades profesionales -incluidas aquéllas para las que se requiere título universitario y/o habilitación profesional- cuando sus ingresos brutos anuales superen los TREINTA Y SEIS MIL PESOS ($ 36.000.-) y hasta los CIENTO CUARENTA Y CUATRO MIL PESOS ($ 144.000.-).

La realización de actividades exentas o no gravadas por el impuesto al valor agregado, además de la indicada precedentemente, no impide asumir la calidad de responsable no inscripto."

r) Elimínase el segundo párrafo del artículo 65.

s) Elimínase el artículo 66.

t) Sustitúyese el artículo 73, por el siguiente:

"ARTICULO 73.- Para optar por el régimen especial de pago mencionado en el artículo anterior, los sujetos deberán:

1. Efectuar la adhesión al RS agropecuario en cualquiera de las entidades bancarias habilitadas, mediante la presentación del formulario de declaración jurada Nº 162/F y el pago de las cotizaciones personales fijas

-activo: CINCUENTA Y CINCO PESOS ($ 55.-); jubilado: TREINTA Y CINCO PESOS ($ 35.-)-.

Los pequeños contribuyentes agropecuarios que no posean Clave Unica de Identificación Tributaria (C.U.I.T.) deberán solicitar la misma con carácter previo a la adhesión al RS, mediante la presentación del formulario de declaración jurada Nº 160/F ante cualquier dependencia de la DGI.

2. Presentar ante cualquier dependencia de la DGI una nota -conforme al modelo que se indica en el Anexo III- mediante la cual se opta por el régimen especial de pago, y adjuntar fotocopia de la adhesión y del pago respectivo.

La presentación se realizará personalmente o por intermedio de acopiadores, cooperativas u otras entidades representativas del sector en el cual operen los interesados."

u) Sustitúyese en los artículos 75 y 77 la expresión "formulario de declaración jurada Nº 162", por la expresión "formulario de declaración jurada Nº 162/F".

v) Sustitúyese el Anexo I de la Resolución General Nº 619, por el Anexo I de esta norma.

Art. 2º — Modifícase la Resolución General Nº 741, en la forma que se indica a continuación:

- Sustitúyese el artículo 2º, por el siguiente:

"A – RECATEGORIZACION. DETERMINACION.

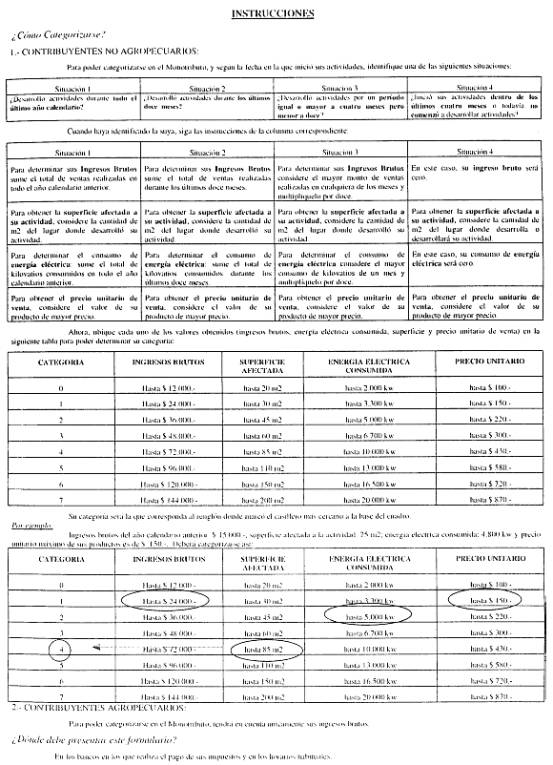

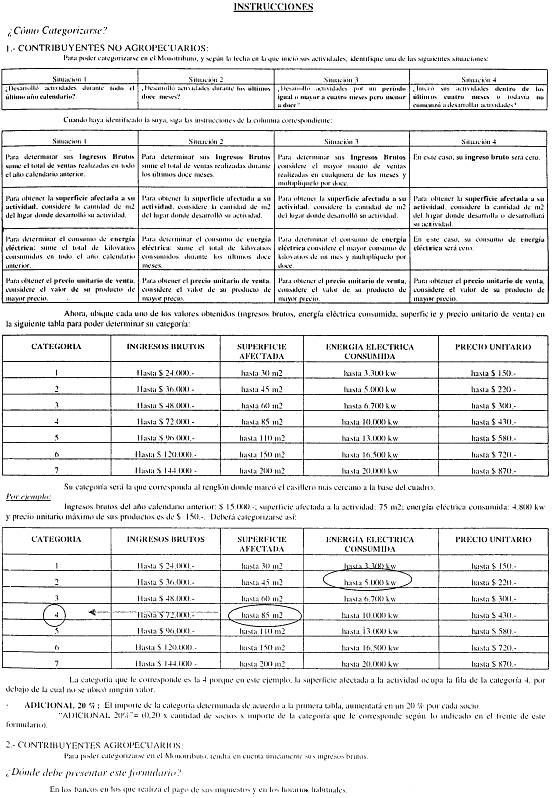

ARTICULO 2º.- Los ingresos brutos, la energía eléctrica consumida, la superficie afectada a la actividad y, en su caso, el precio unitario máximo de las operaciones, correspondientes al año calendario inmediato anterior, determinarán la categoría en la cual el responsable debe encuadrarse.

Lo dispuesto en el párrafo anterior no será de aplicación cuando:

a) Los ingresos brutos o la energía eléctrica consumida en los últimos DOCE (12) meses, hayan superado los límites establecidos para la última categoría del RS;

b) la superficie afectada a la actividad o el precio unitario máximo de las operaciones -de corresponder- superen los límites establecidos para la última categoría del RS.

A partir del día 1 de abril de 2000, inclusive, el pequeño contribuyente que se encuadre en las Categorías IV a VII deberá contar -para adherir, recategorizarse y permanecer en el RS- con la cantidad mínima de empleados en relación de dependencia registrados exigidos por el artículo agregado a continuación del artículo 7º del Anexo de la Ley del citado régimen."

DISPOSICIONES TRANSITORIAS.

Art. 3º — En el lapso comprendido entre los días 22 y 27, ambos inclusive, de marzo de 2000 los responsables adheridos al RS deberán -con carácter de excepción y por única vez- cumplir las siguientes obligaciones:

a) Pagar el impuesto mensual y, en su caso, las cotizaciones personales fijas, del mes de abril de 2000;

b) recategorizarse, de corresponder.

En el caso de pagos efectuados por inicio de actividades, entre los días 1 y 21 de marzo de 2000, ambas fechas inclusive, los responsables deberán ingresar supletoriamente las sumas que permitan alcanzar los nuevos importes establecidos en el artículo 51 del Anexo de la Ley para las cotizaciones personales fijas correspondientes al mes de abril de 2000.

La obligación dispuesta en el párrafo anterior se efectuará mediante la utilización del volante de pago F. Nº 166 y podrá cumplirse, sin intereses, hasta el último día hábil del mes de abril de 2000.

DISPOSICIONES GENERALES.

Art. 4º — Apruébanse los Anexos I y II, que forman parte de la presente, y los formularios de declaración jurada Nros. 160/F, 161/J, 162/F, 163/J, 168/F, 169/J, 170 y el volante de pago F. Nº 128.

Art. 5º — Cuando se efectúen pagos de aportes y contribuciones correspondientes a períodos anteriores a marzo de 2000 —inclusive— deberá utilizarse el formulario de declaración jurada Nº 165, cualquiera sea la fecha en que se realice el citado ingreso.

Art. 6º — Deróganse por la presente los formularios de declaración jurada Nros. 160, 161, 162, 163, 168 y 169.

Art. 7º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.

ANEXO I - RESOLUCION GENERAL Nº 794

INGRESOS COMPATIBLES CON EL RS. DEDUCCIONES A CONSIDERAR.