Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 809/2000

Impuesto de Emergencia sobre Altas Rentas. Ley Nº 25.239. Determinación e ingreso del gravamen. Procedimientos, plazos y formas.

Bs. As., 20/3/2000

VISTO el artículo 5º (Título V) de la Ley Nº 25.239, y

CONSIDERANDO:

Que mediante el citado Título se estableció el impuesto de emergencia sobre altas rentas, y se facultó a esta Administración Federal para su aplicación, percepción y fiscalización.

Que, consecuentemente, resulta necesario disponer las normas reglamentarias a efectos de que los sujetos alcanzados por el referido tributo cumplan con sus obligaciones de determinación e ingreso.

Que, para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación y de Informática Tributaria.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 5º del texto de la Ley de Impuesto de Emergencia Sobre Altas Rentas (Título V de la Ley Nº 25.239), y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Las personas de existencia visible y las sucesiones indivisas, comprendidas en las normas establecidas por el Título V de la Ley Nº 25.239 (1.1.), deberán determinar e ingresar el impuesto de emergencia sobre altas rentas —período fiscal 1999— conforme a las disposiciones de la presente Resolución General.

Art. 2º — La determinación del impuesto a ingresar se efectuará mediante la utilización del programa aplicativo denominado "IMPUESTO DE EMERGENCIA SOBRE ALTAS RENTAS - Versión 4.0" (2.1.), cuyas características, funciones y aspectos técnicos para su uso, se especifican en el Anexo I de la presente.

El programa aplicativo prevé la posibilidad de cancelar el saldo de la declaración jurada mediante un plan de facilidades de pago en las condiciones que se establecen en el Capítulo D de la presente.

El mencionado programa aplicativo estará disponible a partir del día de la publicación de esta Resolución General en el Boletín Oficial (2.2.).

CAPITULO A - PRESENTACION DE DECLARACION JURADA

Art. 3º — Los sujetos indicados en el artículo 1º deberán presentar:

a) Un disquete de TRES PULGADAS Y MEDIA (3 1/2") HD - rotulado con indicación de: Impuesto de emergencia sobre altas rentas, apellido y nombres o, en su caso, denominación de la sucesión, C.U.I.T. y período que se liquida, y

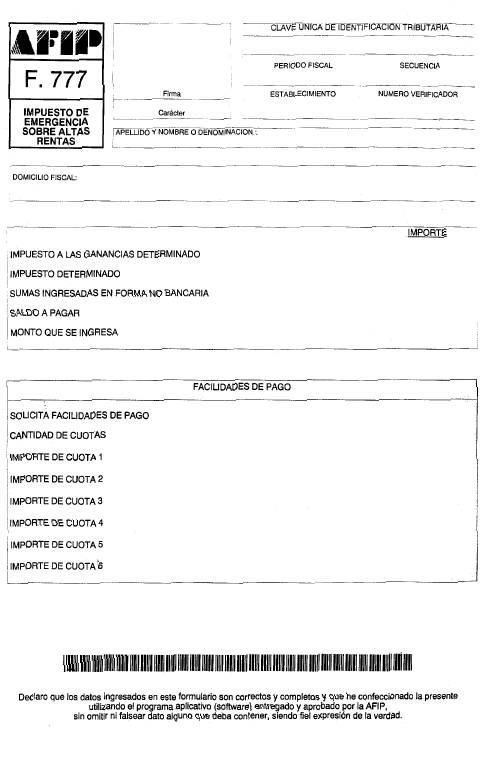

b) el formulario de declaración jurada Nº 777, por original.

Ambos elementos son generados por el programa aplicativo mencionado en el artículo 2º, y se deberán presentar —únicamente— en el puesto Sistema de Atención al Contribuyente (S.A.C.) de la dependencia que efectúe el control de sus obligaciones, en los que se efectuará la verificación correspondiente para su admisión (3.1.).

No serán admitidas las presentaciones que se realicen mediante envío postal.

Los contribuyentes y responsables serán incorporados —al solo efecto del control de este impuesto, y de no hallarse en esa situación— en el Sistema Diferenciado de Control de Grandes Contribuyentes, dispuesto por la Resolución General Nº 3423 (DGI) —Capítulo II—, sus modificatorias y complementarias.

CAPITULO B - INGRESO DEL IMPUESTO, INTERESES Y MULTAS

Art. 4º — El ingreso del saldo de impuesto resultante de la declaración jurada, así como, en su caso, de intereses resarcitorios y multas, deberá efectuarse en los lugares de pago y según el procedimiento, que correspondan al sistema diferenciado de control del contribuyente o responsable (4.1.).

CAPITULO C - VENCIMIENTOS

Art. 5º — La presentación del formulario de declaración jurada Nº 777 y del correspondiente disquete deberá efectuarse hasta el día, de los meses de abril o mayo —según que los sujetos tengan o no participación en sociedades que cierren ejercicio comercial en el mes de diciembre (excepto cuando la participación consista en acciones que cotizan en bolsas o mercados de valores)— que, de acuerdo con la terminación de la Clave Unica de Identificación Tributaria (C.U.I.T.), se fija a continuación:

ABRIL/2000

|

TERMINACION C.U.I.T |

FECHA DE. VENCIMIENTO |

|

8 ó 9 |

Hasta el día 13, inclusive |

|

6 ó 7 |

Hasta el día 14, inclusive |

|

4 ó 5 |

Hasta el día 17, inclusive |

|

2 ó 3 |

Hasta el día 18, inclusive |

|

0 ó 1 |

Hasta el día 19, inclusive |

MAYO/2000

|

TERMINACION C.U.I.T |

FECHA DE VENCIMIENTO |

|

8 ó 9 |

Hasta el día 17, inclusive |

|

6 ó 7 |

Hasta el día 18, inclusive |

|

4 ó 5 |

Hasta el día 19, inclusive |

|

2 ó 3 |

Hasta el día 22, inclusive |

|

0 ó 1 |

Hasta el día 23, inclusive |

CAPITULO D - PLAN DE FACILIDADES DE PAGO DEL SALDO RESULTANTE DE DECLARACIONES JURADAS

Art. 6º — Los contribuyentes y responsables del impuesto de emergencia sobre altas rentas, siempre que efectúen la presentación de las respectivas declaraciones juradas hasta las fechas de vencimiento general fijadas en el artículo anterior, podrán ingresar el saldo de impuesto resultante de las mismas con arreglo al régimen de facilidades de pago que se establece por este Capítulo.

Con posterioridad a las fechas de vencimiento general aludidas precedentemente, no será válida la utilización del citado régimen y resultará rechazado sin más trámite el plan de facilidades de pago que se solicite.

Art. 7º — El plan de facilidades de pago está sujeto a las siguientes condiciones:

a) No deberá exceder de SEIS (6) cuotas iguales, las que serán mensuales y consecutivas. Las cuotas no devengarán interés de financiamiento.

b) El importe de cada una de las cuotas no podrá ser inferior a QUINIENTOS PESOS ($ 500.-).

c) Se deberá ingresar la primera cuota hasta el día hábil inmediato siguiente, inclusive, del fijado como vencimiento general en el artículo 5º.

d) Las cuotas —segunda y posteriores—, se cancelarán hasta el día 22 de cada mes, a partir del inmediato siguiente a aquél en el que está fijado el vencimiento general para la presentación de la declaración jurada.

Cuando la fecha prevista para el vencimiento de las cuotas mencionadas en el párrafo anterior coincida con día feriado o inhábil, la misma se trasladará al día hábil administrativo inmediato siguiente.

La falta de cumplimiento a lo dispuesto en alguno de los precedentes incisos a), b) y c) dará lugar, sin más trámite, al rechazo del plan de facilidades de pago solicitado.

Art. 8º — El ingreso de cada una de las cuotas se efectuará conforme a las disposiciones contenidas en el artículo 4º.

Art. 9º — La caducidad del plan de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando no se ingresen DOS (2) cuotas consecutivas —total o parcialmente—, con más los intereses resarcitorios que correspondan, al vencimiento de la segunda de ellas.

Con relación a la última cuota, la caducidad operará cuando ésta no se ingrese dentro de los TREINTA (30) días corridos posteriores a su vencimiento.

Art. 10. — El pago fuera de término de cualquiera de las cuotas, en tanto no produzca la caducidad señalada en el artículo anterior, determinará la obligación de ingresar intereses resarcitorios (10.1.) por el período de mora.

CAPITULO E - DISPOSICIONES COMPLEMENTARIAS

Art. 11. — Los contribuyentes que sólo tengan rentas sujetas al régimen de retención establecido por la Resolución General Nº 4139 (DGI), sus modificatorias y su complementaria —rentas del trabajo personal en relación de dependencia y otras—, que se encuentren alcanzados con el impuesto de emergencia sobre altas rentas, a fin de la determinación e ingreso del gravamen, deberán solicitar —de no poseerla— la Clave Unica de Identificación Tributaria (C.U.I.T.) y el alta en dicho impuesto, conforme a las disposiciones de la Resolución General Nº 10 y sus modificaciones.

Art. 12. — Apruébanse los Anexos I y II, y el formulario de declaración jurada Nº 777, que forman parte de la presente Resolución General, así como el programa aplicativo "IMPUESTO DE EMERGENCIA SOBRE ALTAS RENTAS - Versión 4.0".

Art. 13. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvani.

ANEXO I RESOLUCION GENERAL Nº 809

SISTEMA - IMPUESTO DE EMERGENCIA SOBRE ALTAS RENTAS

Versión 4.0

Este programa aplicativo deberá ser utilizado por los contribuyentes y responsables del impuesto, a efectos de generar la declaración jurada anual.

Los datos identificatorios de cada contribuyente deben encontrarse cargados en el "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.0" o "Versión 3.1.".

Al acceder al programa, se deberá ingresar la información correspondiente para la liquidación del impuesto.

La veracidad de los datos que se ingresen será responsabilidad del contribuyente o responsable.

1. Requerimientos de "hardware" y "software".

2.1. PC 486 DX2 o superior.

2.2. Memoria RAM mínima: 16 Mb.

2.3. Memoria RAM recomendable: 32 Mb.

2.4. Disco rígido con un mínimo de 30 Mb. Disponibles.

2.5. Disquetera 3 1/2 HD (1.44 Mbytes).

2.6. "Windows 95, 98 o NT".

2.7. Instalación previa del "S.I.Ap. - Sistema Integrado de Aplicaciones".

2. Metodología general para la confección de la declaración jurada

La confección del formulario de declaración jurada se efectúa cubriendo cada uno de los campos identificados en las respectivas pantallas, y teniendo en cuenta las disposiciones del artículo 5º (Título V) de la Ley Nº 25.239.

NOTA: Se deberán considerar las instrucciones que el sistema brinda en la "Ayuda" del programa aplicativo, a la que se accede con la tecla de función F1.

ANEXO II RESOLUCION GENERAL Nº 809

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Son responsables del gravamen los contribuyentes del impuesto a las ganancias que hubieran obtenido ganancias netas superiores a CIENTO VEINTE MIL PESOS ($ 120.000.-) en alguno de los períodos fiscales 1998 ó 1999, y corresponda determinar impuesto por este último período.

Artículo 2º.

(2.1.) El funcionamiento del programa aplicativo que se dispone por medio de la presente requerirá tener preinstalado el "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.0" o "Versión 3.1.".

(2.2.) Todos los programas aplicativos mencionados en esta Resolución General podrán ser transferidos de la página "Web" (http://www.afip.gov.ar.) a través de la propia conexión del responsable o, de no poseerla, en los locutorios, telecentros y cabinas públicas de telefonía, que tengan acceso a la mencionada página de "Internet".

Asimismo, se podrán solicitar en la dependencia de este Organismo en la que el contribuyente se encuentre inscripto, mediante la entrega simultánea de los correspondientes disquetes de TRES PULGADAS Y MEDIA (3 1/2") HD, sin uso.

Artículo 3º.

(3.1.) En el momento de la presentación se procederá a la lectura, validación y grabación de la información contenida en el archivo magnético, y se verificará si ella responde a los datos contenidos en el formulario de declaración jurada Nº 777.

De comprobarse errores, inconsistencias, utilización de un programa diferente al provisto o presencia de archivos defectuosos, la presentación será rechazada, generándose una constancia de tal situación, y en consecuencia no se habilitará, de corresponder, el respectivo pago.

De resultar aceptada la información se entregará un «acuse de recibo» que habilitará al responsable para efectuar el pago de la obligación.

Artículo 4º.

(4.1.) Lugares de pago:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Anexo Operativo del Banco de la Nación Argentina, habilitado a tal efecto en esa Dirección.

b) Demás responsables: en la institución bancaria habilitada en la respectiva dependencia. Procedimiento de ingreso:

Para efectuar el pago se presentará el «acuse de recibo» emitido por el puesto Sistema de Atención al Contribuyente (S.A.C.).

Como constancia, el sistema emitirá un comprobante F. 107 o, en su caso, el que imprima conforme a lo dispuesto por la Resolución General Nº 3886 (DGI), que acreditará el pago.

Artículo 10.

(10.1.) Artículo 37 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.