MINISTERIO DE ECONOMIA

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición Nº 197/2000

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Estructura Organizativa. Su modificación.

Bs. As., 17/3/2000

VISTO que por los Decretos Nros. 646 del 11 de julio de 1997 y 62 del 29 de enero de 1999 y la Disposición Nº 128 del 9 de marzo de 1998 (t. o. por Disposición Nº 37 del 18 de enero de 1999 y sus modificatorias), se aprobó la estructura organizativa de este Organismo, y

CONSIDERANDO:

Que razones de índole operativas y funcionales aconsejan modificar la estructura del Departamento Regímenes Promocionales.

Que dicha propuesta cuenta con la conformidad de la Dirección General Impositiva y de las Subdirecciones Generales de Contralor y de Legal y Técnica Impositiva.

Que han tomado la intervención que les compete la Subdirección General de Recursos Humanos y el Comité de Análisis de Estructura Organizacional (Disposición Nº 890/98).

Que en ejercicio de las atribuciones conferidas por el artículo 6º del Decreto Nº 618/97, el suscripto se encuentra facultado para dictar la presente medida.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

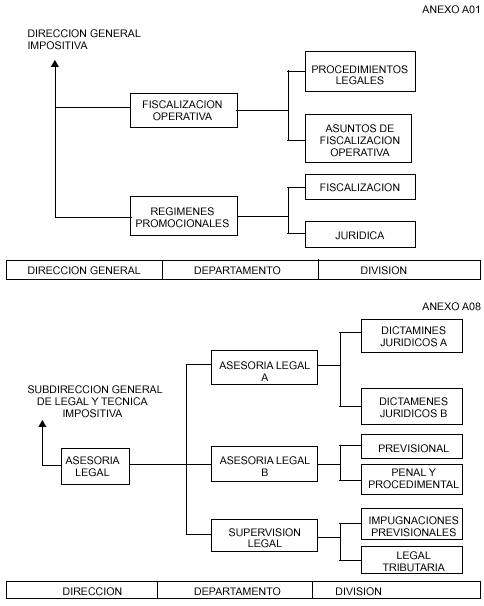

ARTICULO 1º — Eliminar de la estructura organizativa vigente la unidad orgánica con nivel de División denominada "Dictámenes Jurídicos C" dependiente jerárquicamente del Departamento Asesoría Legal A, existente en el ámbito de la Dirección de Asesoría Legal.

ARTICULO 2º — Eliminar de la estructura organizativa vigente la unidad orgánica con nivel de División denominada "Fiscalización Regímenes Promocionales" dependiente jerárquicamente del Departamento Fiscalización Operativa, existente en el ámbito de la Dirección General Impositiva.

ARTICULO 3º — Crear dos (2) unidades orgánicas con nivel de División denominadas "Fiscalización" y "Jurídica", dependientes jerárquicamente del Departamento Regímenes Promocionales.

ARTICULO 4º — Crear dos (2) cargos de Jefe de Oficina en el ámbito del Departamento Regímenes Promocionales.

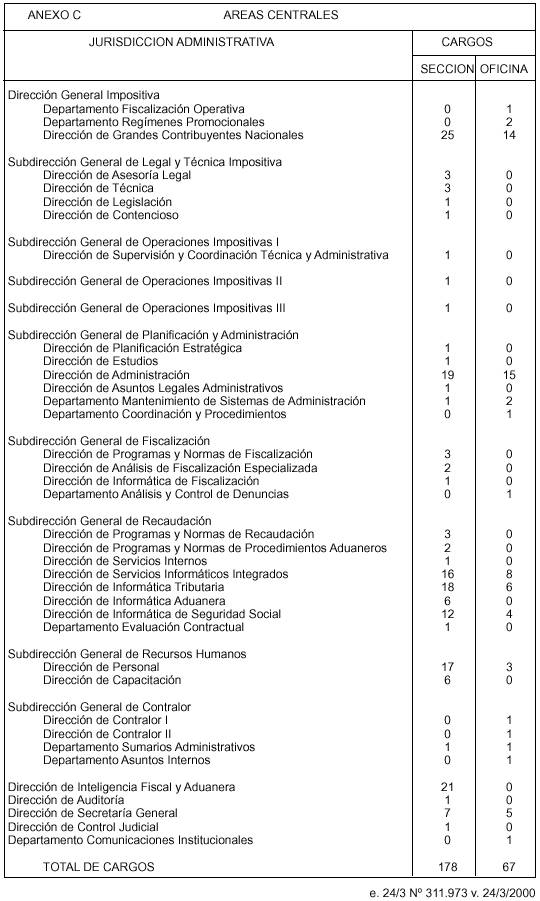

ARTICULO 5º — Reemplazar los Anexos A01, A08, B01 y C de la estructura organizativa vigente por los que se aprueban por la presente.

ARTICULO 6º — Regístrese, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — CARLOS SILVANI, Administrador Federal.

ANEXO B 01

DIRECCION GENERAL IMPOSITIVA

DEPARTAMENTO REGIMENES PROMOCIONALES

ACCION

Supervisar las tareas de verificación y control del cumplimiento de las obligaciones concernientes a los responsables acogidos a regímenes de promoción sectorial, regional, especial o de otro tipo, que concedan beneficios impositivos de cualquier índole, así como también de los sujetos relacionados con éstos.

TAREAS

1. Supervisar las tareas atinentes a la fiscalización del cumplimiento de las cláusulas legales o contractuales de las que dependen los beneficios tributarios, por parte de las empresas acogidas a los regímenes de promoción, así como también los sujetos relacionados con éstas.

2. Supervisar las tareas de contralor del cumplimiento de las obligaciones originadas en el acogimiento a regímenes de promoción, por parte de las empresas, sus inversionistas y demás sujetos relacionados con éstas.

3. Entender en la definición de los sistemas de información necesarios para controlar y supervisar el grado de cumplimiento de las obligaciones tributarias y/o promocionales de las empresas acogidas a los regímenes de promoción, sus inversionistas y demás sujetos relacionados con éstas, como así también en todo lo concerniente a la actualización de los datos contenidos en dichos sistemas.

4. Propiciar y proponer el dictado de las normas que guarden relación con los regímenes de promoción, manteniendo fluidas relaciones con los distintos organismos con competencia en la materia.

5. Entender en la asignación de los montos de los costos fiscales teóricos correspondientes a los titulares de los proyectos promovidos.

6. Entender en la emisión de dictámenes jurídicos, en la consideración de los recursos presentados y en el dictado de las resoluciones pertinentes.

7. Dirigir, ejecutar y controlar las actividades de desarrollo de sistemas ejecutadas en su ámbito.

DIVISION FISCALIZACION

ACCION

Entender en las verificaciones sobre el cumplimiento de la normativa vigente en materia promocional, por parte de los titulares de los proyectos promovidos y, de proceder, sus inversionistas

TAREAS

1. Autorizar o denegar la habilitación de la cuenta computarizada cuando de la verificación surgiera el incumplimiento de los requisitos u obligaciones establecidos en los proyectos.

2. Entender en la cuantificación de los montos de los costos fiscales teóricos incluidos en la normativa vigente; así como también en la determinación de los montos de los costos fiscales teóricos de acuerdo con lo dispuesto en el artículo 5º del Decreto Nº 839/97, emergentes de los actos administrativos dictados con arreglo a lo establecido en el artículo 2º del Decreto Nº 804/96.

3. Evaluar —en el ámbito de su competencia— el grado de cumplimiento de las obligaciones promocionales demeritadas; del mismo modo la aplicación de la escala de demérito correspondientes a los titulares de proyectos promovidos según lo dispuesto en la normativa vigente

DIVISION JURIDICA

ACCION

Entender en la confección de dictámenes jurídicos y proyectos de resolución de recursos de apelación inherentes a la actividad del Departamento.

TAREAS

1. Resolver los recursos de apelación a los que se refiere el segundo párrafo del artículo 1º del Decreto Nº 1397 de fecha 12 de junio de 1979 y sus modificaciones, reglamentativo de la Ley Nº 11.683 t.o. en 1998 y su modificación.

2. Intervenir en la emisión de dictámenes jurídicos y proyectos de resolución en los casos determinados por normas legales o por necesidades de servicio, correspondientes al ámbito de su competencia.

3. Intervenir en la evacuación de consultas y solicitudes efectuadas por los contribuyentes y/o responsables del ámbito de su competencia, así como también intervenir en cuestiones o procedimientos jurídicos no mencionados ni aludidos precedentemente, que resulten de la órbita de acción del Departamento.

4. Intervenir en la elaboración de instrucciones generales para las áreas operativas en materia jurídica, relativa a los regímenes promocionales y temas afines.

DEPARTAMENTO FISCALIZACION OPERATIVA

ACCION

Efectuar —en jurisdicción metropolitana e interior del país— las tareas de verificación y fiscalización de carácter masivo, indicadas por la Superioridad, tendientes a determinar el grado de cumplimiento de los contribuyentes de sus obligaciones fiscales, así como entender en los procedimientos legalmente previstos en los casos que se generen como consecuencia de las infracciones detectadas.

TAREAS

1. Entender en la verificación preventiva u ordinaria de los impuestos a cargo del Organismo.

2. Entender en el desarrollo de los procedimientos de sumarios formales y materiales, de aquellos contribuyentes y/o responsables que incurran en las infracciones legalmente previstas.

3. Intervenir en el dictado de los pronunciamientos de acuerdo a las infracciones cometidas.

4. Resolver los recursos interpuestos y su posterior archivo, sobre los pronunciamientos efectuados por la División Procedimientos Legales.

DIVISION PROCEDIMIENTOS LEGALES

ACCION

Entender en los procedimientos legalmente previstos en los casos que se generen como consecuencia de la actividad de la División "Asuntos de Fiscalización Operativa".

TAREAS

1. Realizar el desarrollo de los procedimientos de sumarios formales y materiales, de aquellos contribuyentes y/o responsables que incurran en las infracciones legalmente previstas.

2. Dictar los pronunciamientos de acuerdo a las infracciones cometidas.

3. Elevar los antecedentes al Departamento Fiscalización Operativa, a efectos de resolver los recursos interpuestos y su posterior archivo.

DIVISION ASUNTOS DE FISCALIZACION OPERATIVA

ACCION

Realizar —en jurisdicción metropolitana e interior del país— las tareas de verificación y fiscalización tendientes a determinar el grado de cumplimiento de los contribuyentes de sus obligaciones fiscales, de acuerdo con las normas fijadas por la Superioridad.

TAREAS

1. Realizar en todo el ámbito de su jurisdicción la verificación preventiva u ordinaria de los impuestos a cargo del Organismo, de acuerdo con los planes, normas y procedimientos que dicte la Superioridad.

2. Inspeccionar en el domicilio de los contribuyentes y responsables las informaciones proporcionadas por terceros sobre aspectos vinculados con su situación impositiva, cuando la importancia de las mismas así lo aconseje.

— ACLARACION —

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición Nº 197/2000-AFIP

En la edición del 24 de marzo de 2000, en la que se publicó la mencionada Disposición, se registró el siguiente error de imprenta:

En el ANEXO C.,

DONDE DICE:

JURISDICCION ADMINISTRATIVA

SUBDIRECCION GENERAL DE LEGAL Y TECNICA IMPOSITIVA

Dirección de Técnica

DEBE DECIR:

JURISDICCION ADMINISTRATIVA

SUBDIRECCION GENERAL DE LEGAL Y TECNICA IMPOSITIVA

Dirección de Asesoría Técnica

e. 30/3 Nº 311.973 v. 30/3/2000