Administración Federal de Ingresos Públicos

FACTURACION Y REGISTRACION

Resolución General 811/2000

Procedimiento. Emisión de comprobantes. Controladores Fiscales. Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259 y sus modificaciones. Su modificación.

Bs. As., 24/3/2000

VISTO el régimen de emisión de comprobantes mediante la utilización de controladores fiscales, establecido por la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259 y sus modificaciones, y

CONSIDERANDO:

Que la citada norma establece los requisitos que se deberán observar para la emisión de tiques, recibos, facturas y tiques-facturas mediante la utilización de controladores fiscales.

Que atento a necesidades operativas y de control, se estima conveniente prever la utilización del mencionado equipamiento para la emisión de notas de crédito, razón por la cual se deben establecer los datos y condiciones que deberán contener y el diseño de los citados comprobantes.

Que, asimismo, corresponde adecuar el régimen informativo, previsto en el artículo 4º, así como las especificaciones técnicas y diseños de registros de los Anexos VI y VII, referentes a los controladores fiscales inicializados y de la recolección electrónica de datos.

Que han tomado la intervención que les compete la Dirección de Legislación y el Grupo de Trabajo para Seguimiento y Control - Controladores Fiscales (Disposición Nº 408/97).

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 33 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 4104 (DGI), texto sustituido por la Resolución General Nº 259 y sus modificaciones, con relación a los TITULOS, ARTICULOS, ANEXOS, CAPITULOS, APARTADOS y PUNTOS, según corresponda, conforme se indica seguidamente:

TITULO II

CONTRIBUYENTES Y RESPONSABLES USUARIOS

A – OBLIGACIONES.

1. Sustitúyense los puntos 1., 2. y 4., del artículo 4º, por los siguientes:

"1. Presentar el formulario de declaración jurada Nº 445/E ante la dependencia de este Organismo en la que se encuentren inscriptos, dentro de los DOS (2) días hábiles administrativos inmediatos siguientes a aquél en que hubiera sido habilitado el uso del Controlador Fiscal. La información de más de TRES (3) equipos debe suministrarse mediante sistemas computadorizados utilizando la aplicación denominada "DGICOFI – Versión 1.0", cuyas características, funciones y aspectos técnicos para su uso se especifican en el Anexo XI. El programa aplicativo se encuentra disponible en las aludidas dependencias y podrá ser transferido de la página "Web" (http://www.afip.gov.ar).

A esos fines los responsables deberán presentar:

a) UN (1) disquete de TRES PULGADAS Y MEDIA (3 1/2") HD, rotulado con indicación de: C.F., apellido y nombres o denominación, Clave Unica de Identificación Tributaria (C.U.I.T.) y fecha;

b) DOS (2) listados, en original y con carácter de declaración jurada, que contengan la nómina de controladores fiscales, y

c) DOS (2) listados, en original, de la declaración jurada del responsable en sistemas.

La habilitación para el uso del Controlador Fiscal será efectuada únicamente por el técnico autorizado por el proveedor, mediante el procedimiento de inicialización definido en el Anexo I, Capítulo III, Apartado P, dentro de los TREINTA (30) días corridos de entregado el equipo.

Para la habilitación de impresoras fiscales (Anexo I, Capítulo VI), el profesional en sistemas, responsable de la adaptación o del diseño y desarrollo de la programación del sistema computadorizado para la emisión de los comprobantes, y el usuario o la persona que legalmente ejerza su representación, deberán además completar y suscribir las declaraciones juradas contenidas al dorso del formulario de declaración jurada Nº 445/E o, de corresponder, que figuran en los listados de declaración jurada del responsable en sistemas, generados por el programa aplicativo.

2. Identificar los Controladores Fiscales mediante la fijación, en el equipo o junto al lugar de su emplazamiento y en forma visible, del formulario de declaración jurada Nº 445/E, intervenido por este Organismo. Si la declaración jurada se confecciona con la utilización del programa aplicativo, deberá identificarlos mediante la fijación en forma visible en el local, de la declaración jurada de la nómina de controladores fiscales y declaración jurada del responsable en sistemas, intervenido por este Organismo.

4. Abstenerse de utilizar durante el horario comercial otro tipo de impresora y/o sistema impresor —registradora, calculadora, validadora, etc.—, distintos de los controladores fiscales homologados y habilitados en el local de realización de las operaciones."

2. Incorpóranse en el artículo 4º, los siguientes puntos:

"17.Presentar el formulario de declaración jurada Nº 445/E rectificativo dentro de los DOS (2) días hábiles administrativos de haberse producido los siguientes hechos:

a) Cambio del domicilio comercial. Este cambio no implica la modificación del código de punto de venta.

b) Cambio del sistema computadorizado a que se refiere el cuarto párrafo del punto 1.

c) Cualquier otra modificación de los datos consignados originalmente en el formulario de declaración jurada Nº 445/E, excepto la Clave Unica de Identificación Tributaria (C.U.I.T.) del usuario y el punto de venta del controlador fiscal.

18. Conservar la cinta testigo en perfecto estado sin enmiendas ni cortes parciales.

19. Programar correctamente en el controlador fiscal las alícuotas del impuesto al valor agregado y conceptos no gravados de los distintos productos que se facturen mediante el citado equipamiento.

20. Registrar en el Libro Unico de Registro, en el momento en que se produzca, toda falla que implique la utilización del sistema de emisión manual de comprobantes indicado en el artículo 8º."

3. Incorpórase como último párrafo del artículo 4º, el siguiente:

"El programa de facturación indicado en el punto 1. de este artículo, deberá:

a) No permitir la impresión de documentos similares a los comprobantes fiscales.

b) No emitir comprobantes fiscales mediante otras impresoras del tipo no homologadas, sin perjuicio de las situaciones especiales previstas en la presente Resolución General.

c) Asegurar que, en forma concomitante con la captura de la información referente a cada ítem vendido o servicio prestado, se impriman los correspondientes datos en el comprobante a emitir, excepto cuando por la modalidad operativa de la actividad desarrollada por el usuario de la impresora, se requiera la facturación diferida con relación a la mencionada captura (por ejemplo restaurantes, etc.).

d) Asegurar la comunicación a través del protocolo de comunicaciones en forma bidireccional.

e) Controlar todos los errores que reporta el controlador fiscal.

f) Informar al usuario del programa aplicativo los errores que impidan continuar con la facturación."

E – OTRAS DISPOSICIONES.

4. Sustitúyese el artículo 11, por el siguiente:

"ARTICULO 11.— La presentación del formulario de declaración jurada Nº 445/E o de los elementos que genere el programa aplicativo, denunciando la instalación de controladores fiscales en un determinado local de ventas o de prestación de servicios, implicará la desafectación automática y definitiva de todos los sistemas mecánicos, electromecánicos, electrónicos, o computadorizados de emisión de comprobantes, habilitados para ese recinto con anterioridad a esa presentación."

ANEXO I – RESOLUCION GENERAL Nº 4104 (DGI), TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259 Y SUS MODIFICACIONES

CONTROLADORES FISCALES

ESPECIFICACION TECNICA, PROTOCOLOS DE ENSAYO, HOMOLOGACION DE MARCAS Y MODELOS, REPARACION, MANTENIMIENTO Y CONDICIONES A CUMPLIR POR LAS EMPRESAS PROVEEDORAS.

CAPITULO V. ESPECIFICACIONES DEL CONTROLADOR FISCAL

Descripción del proceso, registro y almacenamiento de los datos fiscales.

B. Programa de Control

5. Incorporánse como últimos párrafos del punto 11., los siguientes:

"En caso de impresoras fiscales que emitan facturas, recibos y/o notas de crédito como Documentos No Fiscales Homologados (D.N.F.H.), cuyo sistema de arrastre de papel ante un corte de energía no permita imprimir en el mismo comprobante la leyenda indicada anteriormente, deberá emitirse dicho texto en un documento no fiscal o no fiscal homologado a continuación del comprobante anulado.

Si el corte se produjese luego de haberse totalizado el comprobante y el programa de control no pudiese determinar si se ha impreso el logotipo fiscal, se considerará como emitido el mismo, debiendo hacerse una nota de crédito para anular la operación."

6. Sustitúyese el punto 12., por el siguiente:

"12. El programa de control deberá implementar las restricciones necesarias para que un campo no pueda superponerse al otro, debiendo existir, por lo menos, un caracter en blanco como separador precediendo al campo numérico. En caso de que la longitud de la descripción supere la capacidad del campo, el texto podrá continuar en la línea siguiente, hasta un máximo de SIETE (7) líneas consecutivas —impresas o no—, imprimiéndose el correspondiente monto en el campo numérico de la última línea ocupada."

D. Memoria Fiscal.

La memoria fiscal deberá mantener los datos en ella almacenados, sin la necesidad de alimentación eléctrica.

1. Datos a almacenar:

7. Incorpóranse los siguientes puntos:

"1.2.8. Importe total de las operaciones efectuadas mediante Notas de Crédito (sólo para controladores fiscales que admitan esta opción).

1.2.9. Importe total de crédito fiscal del impuesto al valor agregado originado por Nota de Crédito. El tamaño mínimo de este registro será tal que pueda almacenar un valor con numeración decimal de hasta NUEVE (9) dígitos (sólo para controladores fiscales que admitan esta opción).

1.2.10. Número progresivo de la última Nota de Crédito emitida como documento no fiscal homologado (contador de Notas de Crédito de tipo "C" o "B", y contador de Notas de Crédito de tipo "A"), antes de la totalización diaria. Este es un número que se incrementa en UNO (1) cuando se emite un documento no fiscal homologado como Nota de Crédito. Capacidad mínima SEIS (6) dígitos y capacidad máxima OCHO (8) dígitos. (Sólo para controladores fiscales que admitan esta opción).

1.2.11. Número progresivo del último remito emitido como documento no fiscal homologado antes de la totalización diaria. Este es un número que se incrementa en UNO (1) cuando se emite un documento no fiscal homologado como remito. Capacidad mínima SEIS (6) dígitos y capacidad máxima OCHO (8) dígitos. (Sólo para controladores fiscales que admitan esta opción)."

I. Características Generales

8. Sustitúyese el punto 1., por el siguiente:

"1. El controlador fiscal deberá funcionar correctamente entre los siguientes valores:

|

Tensión de Alimentación |

....................................... |

220 V, - 15%, + 10% |

|

Frecuencia de Alimentación |

....................................... |

50 Hz, + 2%, - 2% |

|

Humedad Relativa |

....................................... |

10%, 90% |

|

Temperatura |

....................................... |

0 a 40°C. |

En el caso de impresoras fiscales que emitan facturas, recibos y/o notas de crédito como Documentos No Fiscales Homologados (D.N.F.H.), cuyo módulo de impresión sea de tecnología Laser, deberán funcionar correctamente en el rango de temperatura y humedad ambiente especificadas por el fabricante del módulo de impresión."

CAPITULO VI. ESPECIFICACIONES PARTICULARES

I – IMPRESORA FISCAL

9. Sustitúyese el segundo párrafo, por el siguiente:

"La impresora fiscal se conectará a una computadora personal, una balanza u otro dispositivo de entrada de datos, por medio de un canal de comunicaciones serie, según norma RS-232C o norma "Universal Serial Bus (USB)". Además, poseerá la puerta de comunicaciones RS-232C con conector DB-9 hembra para la recolección electrónica de datos."

CAPITULO XI. HOMOLOGACION DE MARCAS Y MODELOS

C. Procedimiento para la homologación de los controladores fiscales:

10. Incorpórase a continuación del segundo párrafo, el siguiente:

"Ante la falta de cumplimiento de cualquiera de las obligaciones a que se refiere el párrafo precedente, se entenderá como no presentado el equipo para tramitar su homologación."

FASE 1:

11. Incorpóranse como últimos párrafos, los siguientes:

"Para dar cumplimiento a todos los ensayos de homologación establecidos para esta Fase, el período no deberá superar un plazo máximo de OCHO (8) meses contados a partir de la primera presentación en el INTI, de los prototipos del equipo en consideración. En caso de superarse dicho período, se deberá presentar nuevamente toda la documentación y reiniciar el trámite de homologación.

Todo equipo que a partir de la publicación de esta Resolución General se encuentre en trámite de homologación en el INTI, tendrá un plazo de SEIS (6) meses o el plazo indicado en el párrafo anterior, el que venza posteriormente, para cumplir con los requisitos de la Fase 1 de homologación; en caso contrario a partir de dicho período se anulará todo lo tramitado hasta el momento."

ANEXO II – RESOLUCION GENERAL Nº 4104 (DGI),TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259 Y SUS MODIFICACIONES

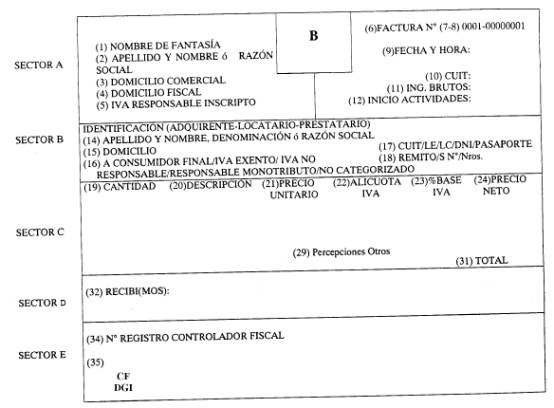

TIPOS DE COMPROBANTES – DATOS Y ESPECIFICACIONES QUE DEBEN CONTENER

CAPITULO I. COMPROBANTE FISCAL

B. FACTURAS

Deberán contener los datos y condiciones que se detallan a continuación, según la ubicación que se especifica en la hoja modelo y en los modelos tipo de "Facturas".

FACTURA TIPO "A"

SECTOR A: DATOS DEL EMISOR.

12. Sustitúyese el primer párrafo, por el siguiente:

"Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta en CINCO (5) líneas, en la parte superior izquierda."

SECTOR C:

Se detallarán los puntos 19) a 24) tantas veces como cantidad de ítem requiera la operación.

13.Sustitúyese el primer párrafo del punto 20), por el siguiente:

"20) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado. Dentro de este campo se admitirá la impresión del código de barras como comando aparte. Dato a recibir del software de aplicación."

FACTURA TIPO "B"

SECTOR A: DATOS DEL EMISOR.

14. Sustitúyese el primer párrafo, por el siguiente:

"Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta en CINCO (5) líneas, en la parte superior izquierda."

SECTOR B: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

15. Sustitúyese el punto 16), por el siguiente:

"16) La leyenda, según corresponda:

— De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o "IVA EXENTO".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

— De tratarse de un sujeto que no acredite su calidad de responsable inscripto, no inscripto, exento o no alcanzado, en el impuesto al valor agregado o, en su caso, de pequeño contribuyente adherido al Régimen Simplificado: "SUJETO NO CATEGORIZADO".

— Cuando las operaciones correspondan a ventas de bienes de uso a responsables no inscriptos, de acuerdo con lo previsto por el artículo 71 del Decreto Nº 692, de fecha 11 de junio de 1998, se insertará la leyenda "A RESPONSABLE NO INSCRIPTO VTA. BIENES DE USO", en la responsabilidad frente al IVA del comprador."

SECTOR C:

16. Sustitúyese el primer párrafo por el siguiente:

"Se detallarán los puntos 19) a 29) tantas veces como ítem requiera la operación."

17. Sustitúyese el primer párrafo del punto 20), por el siguiente:

"20) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado. Dentro de este campo se admitirá la impresión de código de barras como comando aparte. Dato a recibir del software de aplicación."

18. Incorpórase el siguiente punto:

"29) Otras percepciones que resulten procedentes, indicando la norma aplicable que deberá imprimirse como "texto libre" a la izquierda del importe. El programa de control únicamente controlará que estos importes no sean negativos y que se sumen en el total del comprobante."

FACTURA TIPO "C"

SECTOR A: DATOS DEL EMISOR.

19. Sustitúyese el primer párrafo, por el siguiente:

"Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta en CINCO (5) líneas, en la parte superior izquierda."

SECTOR C:

Se detallarán los puntos 19) a 21) y 24) tantas veces como ítem requiera la operación.

20. Sustitúyese el primer párrafo del punto 20), por el siguiente:

"20) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado. Dentro de este campo se admitirá la impresión de código de barras como comando aparte. Dato a recibir del software de aplicación."

GENERALIDADES

21. Incorpóranse, como últimos, los siguientes párrafos:

"Se entenderá que el programa de control controla la existencia y validez de los datos indicados en los puntos 14), 15) y 18), si verifica como mínimo que dichos campos poseen por lo menos un caracter ASCII imprimible.

La máscara de impresión, el logotipo de la empresa y el fondo de seguridad podrán ser impresos por el controlador fiscal. Su diseño no podrá modificarse sino después de cerrada la jornada fiscal y antes de emitirse el primer comprobante fiscal siguiente.

Cuando se impriman los comprobantes mediante generación de copias por sistema de papel carbónico o similar se deberá imprimir la leyenda "ORIGINAL BLANCO-COPIAS COLOR"."

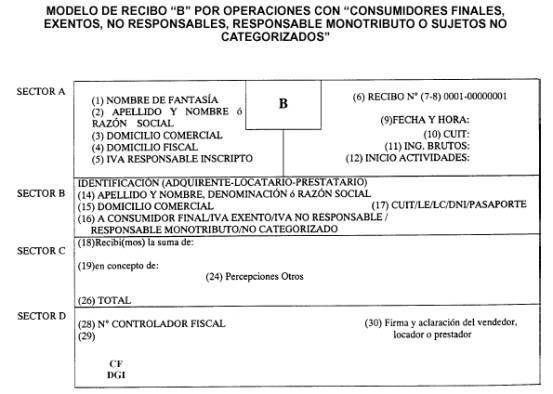

22. Sustitúyese el MODELO DE FACTURA "B" POR OPERACIONES CON "CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES O RESPONSABLES MONOTRIBUTO", por el siguiente:

MODELO DE FACTURA "B" POR OPERACIONES CON "CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES, RESPONSABLES MONOTRIBUTO O SUJETOS NO CATEGORIZADOS"

C. RECIBOS:

Deberán contener los datos y condiciones que se detallan a continuación, según la ubicación que se especifica en la hoja modelo y en los modelos tipo de "Recibos".

RECIBO TIPO "B"

SECTOR B: DATOS DE ADQUIRENTE, LOCATARIO O PRESTATARIO.

23. Sustitúyese el punto 16), por el siguiente:

"16) La leyenda, según corresponda:

— De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o "IVA EXENTO".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

— De tratarse de un sujeto que no acredite su calidad de responsable inscripto, no inscripto, exento o no alcanzado, en el impuesto al valor agregado o, en su caso, de pequeño contribuyente adherido al Régimen Simplificado: "SUJETO NO CATEGORIZADO".

SECTOR C: DETALLE DE LA OPERACION

24. Incorpórase el siguiente punto:

"24) Otras percepciones que resulten procedentes, indicando la norma aplicable que deberá imprimirse como "texto libre" a la izquierda del importe. El programa de control únicamente controlará que estos importes no sean negativos y que se sumen en el total del comprobante."

GENERALIDADES

25. Incorpóranse los siguientes párrafos:

"La máscara de impresión, el logotipo de la empresa y el fondo de seguridad podrán ser impresos por el controlador fiscal. Su diseño no podrá modificarse sino después de cerrada la jornada fiscal y antes de emitirse el primer comprobante fiscal siguiente.

Cuando se impriman los comprobantes mediante generación de copias por sistema de papel carbónico o similar se deberá imprimir la leyenda "ORIGINAL BLANCO-COPIAS COLOR"."

26. Sustitúyese el MODELO DE RECIBO "B" POR OPERACIONES CON "CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES O RESPONSABLES MONOTRIBUTO", por el siguiente:

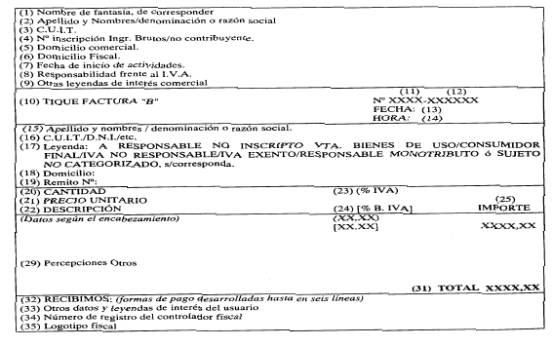

D. TIQUE FACTURA:

TIQUE FACTURA "B"

SECTOR C: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

27. Sustitúyese el punto 17), por el siguiente:

"17) La leyenda, según corresponda:

— De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o "IVA EXENTO".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

— De tratarse de un sujeto que no acredite su calidad de responsable inscripto, no inscripto, exento o no alcanzado, en el impuesto al valor agregado o, en su caso, de pequeño contribuyente adherido al Régimen Simplificado: "SUJETO NO CATEGORIZADO".

— Cuando las operaciones correspondan a ventas de bienes de uso a responsables no inscriptos, de acuerdo con lo previsto por el artículo 71 del Decreto Nº 692, de fecha 11 de junio de 1998, se insertará la leyenda "A RESPONSABLE NO INSCRIPTO VTA. BIENES DE USO".

SECTOR D:

28. Sustitúyese el primer párrafo por el siguiente:

"Se detallarán los puntos 20) a 29) tantas veces como ítem requiera la operación."

29. Incorpórase el siguiente punto:

"29) Otras percepciones que resulten procedentes, indicando la norma aplicable que deberá imprimirse como "texto libre" a la izquierda del importe. El programa de control únicamente controlará que estos importes no sean negativos y que se sumen en el total del comprobante."

30. Sustitúyese el MODELO DE TIQUE FACTURA "B" POR OPERACIONES CON "RESPONSABLES NO INSCRIPTOS QUE ADQUIERAN BIENES DE USO, CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES O RESPON SABLES MONOTRIBUTO", por el siguiente:

MODELO DE TIQUE FACTURA "B" POR OPERACIONES CON "RESPONSABLES NO INSCRIPTOS QUE ADQUIERAN BIENES DE USO, NO RESPONSABLES, EXENTOS, CONSUMIDORES FINALES, RESPONSABLES MONOTRIBUTO O SUJETOS NO CATEGORIZADOS"

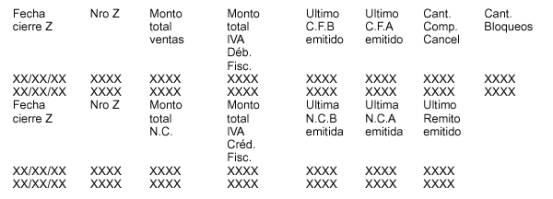

CAPITULO II. COMPROBANTE DIARIO DE CIERRE (informe Z):

1. Será el último Documento emitido en la Jornada Fiscal. En cada uno se deberá consignar obligatoriamente:

31. Incorpóranse los siguientes incisos:

"q. Número progresivo de la última Nota de Crédito emitida según se trate de Nota de Crédito "C", Nota de Crédito "B", o de Nota de Crédito "A". (Sólo para controladores fiscales que admitan esta opción).

r. Importe total de las operaciones efectuadas a través de Notas de Crédito.

s. Importe total diario del crédito fiscal del impuesto al valor agregado y los parciales correspondientes a cada tasa de impuesto. En el caso de Nota de Crédito "A", adicionalmente deberá consignarse el acrecentamiento de impuesto al valor agregado por operaciones con responsables no inscriptos, correspondiente a cada alícuota de impuesto.

t. Cantidad de Notas de Crédito emitidas en la jornada fiscal.

u. Número progresivo del último remito emitido. (Sólo para controladores fiscales que admitan esta opción).

v. Cantidad de remitos emitidos en la jornada fiscal. (Sólo para controladores fiscales que admitan esta opción)."

CAPITULO III. COMPROBANTE DE AUDITORIA:

2. En él se consignarán los siguientes datos:

32. Sustitúyense los incisos q. a v., en la forma que se indica seguidamente:

"q. Número progresivo de la última Nota de Crédito emitida en el período auditado, según se trate de Nota de Crédito "C", Nota de Crédito "B", o de Nota de Crédito "A".(*)

r. Importe total de las operaciones efectuadas a través de Notas de Crédito en el período auditado. (*)

s. Importe total del crédito fiscal del impuesto al valor agregado del período auditado. (*)

t. Cantidad de Notas de Crédito emitidas en el período auditado. (*)

u. Cantidad de remitos emitidos en el período auditado. (*)

v. Logotipo fiscal.

(*) Sólo para controladores fiscales que admitan esta opción."

33.Incorpóranse el párrafo y los incisos que a continuación se indican:

"Se deberá incluir una prestación adicional que permita extraer por cada uno de los Comprobantes Diarios de Cierre (Z) incluidos en el período auditado, los siguientes datos:

w. Número Z.

x. Fecha correspondiente al Z informado.

y. Monto total de ventas.

z. Monto total de IVA.

a’. Número progresivo del último Comprobante Fiscal emitido según se trate de tique, tique factura "C" o factura "C"; tique factura "B" o factura "B"; tique factura "A" o Factura "A".

b’. Cantidad de comprobantes cancelados.

c’. Cantidad de bloqueos.

d’. Importe total de las Notas de Crédito emitidas. (*)

e’. Monto total de crédito fiscal del impuesto al valor agregado. (*)

f’. Número progresivo de la última Nota de Crédito emitida según se trate de Nota de Crédito "C", Nota de Crédito "B" o de Nota de Crédito "A".(*)

g’. Número progresivo del último remito emitido en el período auditado. (*)

(*) Sólo para controladores fiscales que admitan esta opción."

34. Sustitúyese el punto 4., por el siguiente:

"4. En el caso de Comprobantes de Auditoría emitidos mediante Controladores Fiscales que impriman solamente facturas, la ubicación de los datos se realizará observando el siguiente ordenamiento:

Datos correspondientes a la prestación básica:

INFORME DE AUDITORIA. (Item a).

Apellido y nombres o Denominación. (Item b).

C.U.I.T. (Item d).

P.V. Nro. (Item f).

Domicilio comercial. (Item c).

Fecha y hora de emisión. (Item g).

En una línea entre paréntesis el rango solicitado, compuesto por dos números de cierre diario (Z) o por dos fechas. (Item h).

Número inicial de Cierre Diario (Z). (Item i).

Número final de Cierre Diario (Z). (Item i).

Fecha inicial de Cierre Diario (Z). (Item j).

Fecha final de Cierre Diario (Z) (ítem j).

Número del último Comprobante Fiscal emitido en el período auditado, discriminado por tipo de comprobante. (Item k).

Importe total de operaciones. (Item l).

Importe total del IVA. (Item m).

Cantidad de Comprobantes Fiscales emitidos. (Item n).

Cantidad de Comprobantes Cancelados. (Item o).

Cantidad de bloqueos. (Item p).

Número última Nota de Crédito emitida en el período auditado, discriminado por tipo de comprobante. (Item q).

Importe total de operaciones efectuadas a través de Notas de Crédito. (Item r).

Importe total del crédito fiscal del impuesto al valor agregado. (Item s).

Cantidad de Notas de Crédito emitidas. (Item t).

Cantidad de remitos emitidos. (Item u).

Número de registro del Controlador Fiscal. (Item e).

Logotipo Fiscal. (Item v).

Datos correspondientes a prestación adicional:

Si para la impresión del Comprobante de Auditoría se requieren varias hojas, las mismas deberán numerarse correlativamente y referenciarse con los ítems "b", "d", "e" y "f"."

CAPITULO V. DOCUMENTOS NO FISCALES HOMOLOGADOS (D.N.F.H.):

35.Incorpórase el siguiente Apartado:

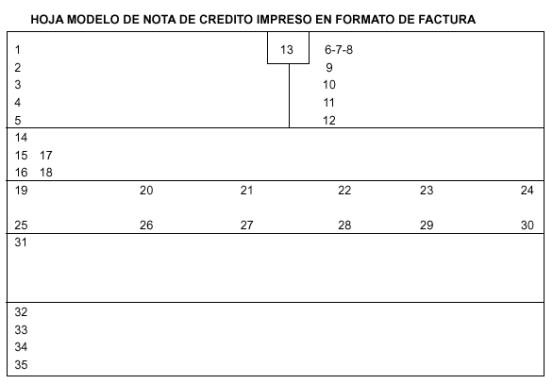

"A. NOTAS DE CREDITO:

1. NOTA DE CREDITO EMITIDA A TRAVES DE LA ESTACION DE IMPRESION DE FACTURA.

Deberán contener los datos y condiciones que se detallan a continuación, y la ubicación que se especifica en la hoja modelo tipo de "Nota de Crédito" y en los modelos tipo de "Facturas".

NOTA DE CREDITO TIPO "A"

SECTOR A: DATOS DEL EMISOR.

Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta CINCO (5) líneas, en la parte superior izquierda.

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Domicilio comercial. Dato a extraer de la memoria de trabajo.

4) Domicilio fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Responsabilidad frente al impuesto al valor agregado. Se deberá imprimir la leyenda: "IVA RESPONSABLE INSCRIPTO". Texto a generar por el programa de control.

6) Denominación del comprobante: "NOTA DE CREDITO". Texto generado por el programa de control e impreso en forma destacada.

7) Código identificatorio del punto de venta (CUATRO (4) dígitos entre 0001 y 9998). Dato a extraer de la memoria fiscal.

8) Numeración consecutiva y progresiva del comprobante (hasta OCHO (8) dígitos). Dato a extraer del programa de control.

La numeración de la nota de crédito se dispondrá a continuación del código identificatorio del punto de venta, separados ambos datos por un guión.

9) Fecha y hora de emisión. Dato a extraer del programa de control.

10) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

11) Número/s de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo, o a recibir del software de aplicación.

12) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo, o a recibir del software de aplicación.

13) Indicación del tipo de comprobante: la letra "A". texto a generar por el programa de control.

En la parte inferior izquierda de este sector, se podrán agregar otras leyendas de interés comercial, en un máximo de TRES (3) líneas. Dato a extraer de la memoria de trabajo o del software de aplicación.

SECTOR B: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación, y verificadas su existencia y validez por el programa de control.

14) Apellido y nombres, denominación o razón social.

15) Domicilio.

16) Deberá imprimirse según se trate de:

— un responsable inscripto en el impuesto al valor agregado, la leyenda: "IVA RESPONSABLE INSCRIPTO".

— un responsable no inscripto en el impuesto al valor agregado, la leyenda: "IVA RESPONSABLE NO INSCRIPTO".

17) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora.

18) Números de las facturas o documentos equivalentes originarios vinculados con la operación; dicha numeración incluirá el código de punto de venta respectivo.

SECTOR C:

Se detallarán los puntos 19) al 24) tantas veces como ítem requiera la operación.

19) Cantidad del bien recibido en devolución. Dato a recibir del software de aplicación.

20) Descripción que permita identificar el bien, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Dato a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido cuando los sistemas de códigos utilizados se encuentren incorporados a los procesos de emisión y se pueda disponer —cuando se lo solicite— de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

21) Precio unitario neto de impuestos. Dato a recibir del software de aplicación.

22) Alícuota del impuesto al valor agregado a la que está sujeta la operación. Se ubicará, a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, CAPITULO VI), debiendo dejarse un espacio de DOS (2) a CUATRO (4) caracteres con el dato siguiente, imprimiéndose encerrada entre paréntesis (XX,XX) con DOS (2) decimales —que podrán omitirse cuando se trate de un número entero—. En los productos o servicios exentos se imprimirá "(0)". Dato a recibir del software de aplicación.

23) Porcentaje Base IVA: Cuando se ajuste la base imponible del impuesto al valor agregado, mediante la aplicación de lo previsto en el segundo párrafo del artículo 44 del Decreto Nº 692, de fecha 11 de junio de 1998, deberá imprimirse, entre corchetes [XX,XX], a continuación de la alícuota o debajo de ella en la línea siguiente, el porcentaje del precio que represente la base imponible, entendiéndose que el precio es el resultado de la suma entre la base imponible y otros conceptos no gravados, específicos del ítem con DOS (2) decimales —que podrán omitirse cuando se trate de un número entero—. A los efectos del cálculo, no se considerarán restricciones a la cantidad de decimales. Dato a calcular por el programa de control.

24) Precio Neto: será el resultado del precio unitario por la cantidad. Dato a calcular por el programa de control.

Subtotales:

Los ítem correspondientes al subtotal, alícuota IVA, importe IVA, importe IVA Responsable no Inscripto, y los referidos a percepciones de IVA u otros tributos, así como los conceptos no gravados, de corresponder, se deberán imprimir tantas veces como alícuotas distintas existan cuando aludan a algún ítem en particular o se apliquen a una tasa específica. En caso de aplicarse sobre la generalidad de los productos gravados, se indicarán en la línea, en correspondencia con el total general.

La distribución de los ítem se podrá efectuar en forma horizontal o vertical.

El programa de control recibirá información del software de aplicación y efectuará los cálculos necesarios en cada caso, utilizando la memoria de trabajo.

25) Subtotal: Se imprimirán con la leyenda "SUBTOT." o similar, los acumulados de los precios netos correspondientes a cada alícuota de I.V.A.

26) Alícuota IVA: corresponderá a la alícuota indicada en el punto 22).

27) IVA: monto del impuesto resultante. Surge de la aplicación de la alícuota del I.V.A. correspondiente a cada subtotal determinado en el punto 25).

28) En operaciones con responsables no inscriptos corresponderá detallar IVA no inscriptos, imprimiéndose el monto del impuesto resultante de la aplicación del acrecentamiento del IVA. El programa de control efectuará el cálculo correspondiente verificando además que se lo adicione al total del comprobante.

29) El monto de los restantes tributos que no integren el precio neto gravado (vgr. Impuestos Internos), de corresponder.

30) Total: corresponderá imprimirlo, al finalizar todas las líneas de subtotales.

El importe total deberá ser identificado con la leyenda "IMPORTE TOT." o similar ubicada a la izquierda de dicho importe o arriba en el caso de distribución horizontal, escrita en mayúsculas. Dato a obtener por el programa de control con los datos almacenados en la memoria de trabajo.

SECTOR D:

31) Leyenda: "Firma y aclaración", dejando hasta TRES (3) líneas en blanco.

En este sector pueden colocarse otros datos y leyendas de interés del usuario, de hasta SEIS (6) líneas como máximo. Dato a extraer de la memoria de trabajo o ingresado a través del software de aplicación.

SECTOR E:

32) Código de Autorización de Impresión: se imprimirá la sigla "C.A.I. Nº" seguida de un número a generar por el programa de control de acuerdo con lo especificado en el Anexo I, Capítulo XII, Apartado P.

33) Fecha de Vencimiento: indicará la fecha en la cual se produzca el cierre del comprobante. Dato a generar por el programa de control.

34) Número de Registro del controlador fiscal. Dato a extraer de la memoria fiscal.

35) Leyenda "N.F.H. Nro." o similar seguida del número de documento no fiscal homologado correspondiente.

NOTA DE CREDITO TIPO "B"

SECTOR A: DATOS DEL EMISOR.

Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta CINCO (5) líneas, en la parte superior izquierda.

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Domicilio comercial. Dato a extraer de la memoria de trabajo.

4) Domicilio fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Responsabilidad frente al IVA, se deberá imprimir la leyenda: "IVA RESPONSABLE INSCRIPTO". Texto a generar por el programa de control.

6) Denominación del comprobante: "NOTA DE CREDITO". Texto generado por el programa de control e impreso en forma destacada.

7) Código identificatorio del punto de venta (CUATRO (4) dígitos entre 0001 y 9998). Dato a extraer de la memoria fiscal.

8) Numeración consecutiva y progresiva del comprobante (hasta OCHO (8) dígitos). Dato a extraer del programa de control.

La numeración de la nota de crédito se dispondrá a continuación del código identificatorio del punto de venta, separados ambos datos por un guión.

9) Fecha y hora de emisión. Dato a extraer del programa de control.

10) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

11) Número/s de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo, o recibir del software de aplicación.

12) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

13) Indicación del tipo de comprobante: la letra "B". Texto a generar por el programa de control.

En la parte inferior izquierda de este sector, se podrán agregar otras leyendas de interés comercial (máximo TRES (3) líneas). Dato a extraer de la memoria de trabajo o del software de aplicación.

SECTOR B: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación y verificada su existencia y validez por el programa de control.

14) Apellido y nombres, denominación o razón social.

15) Domicilio.

16) La leyenda, según corresponda:

— De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o IVA EXENTO".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

— De tratarse de un sujeto que no acredite su calidad de responsable inscripto, no inscripto, exento o no alcanzado en el impuesto al valor agregado o, en su caso, de pequeño contribuyente adherido al Régimen Simplificado: "SUJETO NO CATEGORIZADO".

— Cuando las operaciones correspondan a ventas de bienes de uso a responsables no inscriptos, de acuerdo con lo previsto por el artículo 71 del Decreto Nº 692, de fecha 11 de junio de 1998, se insertará la leyenda "A RESPONSABLE NO INSCRIPTO VTA. BIENES DE USO", en la responsabilidad frente al IVA del comprador.

17) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora. De tratarse de un consumidor final puede consignarse el número del documento de identidad: LE, LC, DNI. En el supuesto de extranjeros: Pasaporte o Cédula de Identidad.

18) Número de las facturas o documentos equivalentes originarios vinculados con la operación; dicha numeración incluirá el código de punto de venta respectivo.

SECTOR C:

Se detallarán los puntos 19) al 24) tantas veces como ítem requiera la operación.

19) Cantidad del bien recibido en devolución. Dato a recibir del software de aplicación.

20) Descripción que permita identificar el bien, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Dato a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido cuando los sistemas de códigos utilizados se encuentren incorporados a los procesos de emisión y se pueda disponer —cuando se solicite— de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

21) Precio unitario del ítem, incluyendo impuestos. Dato a recibir del software de aplicación.

22) Alícuota del impuesto al valor agregado a la que está sujeta la operación. Se ubicará, a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, Capítulo VI), debiendo dejarse un espacio de dos a cuatro caracteres con el dato siguiente. Se deberán tener en cuenta las prescripciones del artículo 7º de la presente Resolución General, al imprimir la alícuota del impuesto al valor agregado con DOS (2) decimales —que podrán omitirse cuando se trate de un número entero— y encerrada entre paréntesis (XX,XX). En los productos o servicios exentos se imprimirá "(0)". Dato a recibir del software de aplicación.

23) Porcentaje Base IVA: Cuando se ajuste la base imponible, se imprimirá el resultado porcentual definido en el artículo 7º de esta Resolución General, con DOS (2) decimales entre corchetes [XX,XX], que podrán omitirse cuando se trate de un número entero. A efectos del cálculo, no se considerarán restricciones a la cantidad de decimales. Dato a calcular por el programa de control.

En ningún caso se deberá discriminar el gravamen que recae en la operación.

No obstante lo establecido, cuando disposiciones legales, reglamentarias y complementarias, establezcan un tratamiento específico, deberá observarse lo previsto por esas normas sobre el particular.

24) Importe: será el resultado de multiplicar el precio unitario por la cantidad. Dato a calcular por el programa de control.

30) Total: se sumarán todos los importes. El importe total deberá ser identificado con la leyenda "IMPORTE TOT." o similar ubicada a la izquierda de dicho importe, escrita en mayúsculas, sin espacio entre las letras y sin abreviaturas. Dato a obtener por el programa de control con los datos almacenados en la memoria de trabajo.

SECTOR D:

31) Leyenda: "Firma y aclaración", dejando hasta TRES (3) líneas en blanco.

En este sector pueden colocarse otros datos y leyendas de interés del usuario, de hasta SEIS (6) líneas como máximo. Dato a extraer de la memoria de trabajo o ingresado a través del software de aplicación.

SECTOR E:

34) Número de registro del controlador fiscal. Dato a extraer de la memoria fiscal.

35) Leyenda "N.F.H. Nº" o similar seguida del número de documento no fiscal homologado correspondiente.

NOTA DE CREDITO TIPO "C":

Deberá contener los siguientes datos y condiciones:

SECTOR A: DATOS DEL EMISOR.

Se podrá dejar espacio para que se imprima el logotipo de la empresa, hasta CINCO (5) líneas, en la parte superior izquierda.

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Domicilio comercial. Dato a extraer de la memoria de trabajo.

4) Domicilio fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Responsabilidad frente al IVA. Se deberá imprimir la leyenda: "IVA RESPONSABLE NO INSCRIPTO, EXENTO O NO RESPONSABLE", según corresponda. Si se trata de un pequeño contribuyente adherido al régimen simplificado se imprimirá "RESPONSABLE MONOTRIBUTO". Texto a generar por el programa de control o a extraer por el software de aplicación.

6) Denominación del comprobante: "NOTA DE CREDITO". Texto generado por el programa de control e impreso en forma destacada.

7) Código identificatorio del punto de venta (CUATRO (4) dígitos entre 0001 y 9998). Dato a extraer de la memoria fiscal.

8) Numeración consecutiva y progresiva del comprobante (hasta OCHO (8) dígitos). Dato a extraer del programa de control.

La numeración de la nota de crédito se colocará a continuación del código identificatorio del punto de venta, separados ambos datos por un guión.

9) Fecha y hora de emisión. Dato a extraer del programa de control.

10) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

11) Número/s de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo, o a recibir del software de aplicación.

12) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

13) Indicación del tipo de comprobante: la letra "C". Texto a generar por el programa de control.

En la parte inferior izquierda de este sector, se podrán agregar otras leyendas de interés comercial (máximo TRES (3) líneas). Dato a extraer de la memoria de trabajo o del software de aplicación.

SECTOR B: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación, y su existencia y validez verificadas por el programa de control.

14) Apellido y nombres, denominación o razón social.

15) Domicilio.

16) La leyenda, según corresponda:

— De tratarse de un sujeto responsable inscripto en el impuesto al valor agregado: "IVA RESPONSABLE INSCRIPTO".

— De tratarse de un sujeto responsable no inscripto en el impuesto al valor agregado: "IVA RESPONSABLE NO INSCRIPTO".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o "IVA EXENTO".

— De tratarse de un sujeto que revista el carácter de consumidor final respecto del impuesto al valor agregado: "A CONSUMIDOR FINAL".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

17) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora. De tratarse de un consumidor final puede consignarse el número del documento de identidad: LE, LC, DNI. En el supuesto de extranjeros: Pasaporte o Cédula de Identidad.

18) Número de las facturas o documentos equivalentes originarios, vinculados con la operación; dicha numeración incluirá el código de punto de venta respectivo.

SECTOR C:

Se detallarán los puntos 19) al 21) y 24) tantas veces como ítem requiera la operación.

19) Cantidad del bien recibido en devolución. Dato a recibir del software de aplicación.

20) Descripción que permita identificar el bien, el servicio prestado, la cosa, obra o servicio locado o el trabajo efectuado sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Dato a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido por la utilización de sistemas de códigos, cuando los mismos se encuentren incorporados a los procesos de emisión utilizados y se pueda disponer —cuando se solicite— de un catálogo indicativo de la codificación empleada en la operación, firmado por persona debidamente autorizada de la empresa.

21) Precio unitario del ítem. Dato a recibir del software de aplicación.

En ningún caso corresponderá efectuar discriminación alguna del impuesto al valor agregado que recae sobre las operaciones.

24) Importe: será el resultado de multiplicar el precio unitario por la cantidad. Dato a calcular por el programa de control.

30) Total: Se sumarán todos los importes. El importe total deberá ser identificado con la leyenda "IMPORTE TOT." o similar, ubicada a la izquierda de dicho importe, escrita en mayúsculas, sin espacio entre las letras y sin abreviaturas. Dato a calcular por el programa de control con los datos obtenidos de la memoria de trabajo.

SECTOR D:

31) Leyenda: "Firma y aclaración", dejando hasta TRES (3) líneas en blanco.

En este sector pueden colocarse otros datos y leyendas de interés del usuario, de hasta SEIS (6) líneas como máximo. Dato a extraer de la memoria de trabajo o ingresado a través del software de aplicación.

SECTOR E:

34) Número de registro del controlador fiscal. Dato a extraer de la memoria fiscal.

35) Leyenda "N.F.H. Nº" o similar seguida del número de documento no fiscal homologado correspondiente.

GENERALIDADES:

La numeración será correlativa y creciente a partir del Nº 000001, pudiendo completarse hasta OCHO (8) dígitos. La numeración de los comprobantes de tipo "A" será independiente de la correspondiente a los de tipo "B" y "C" que se emitan por un mismo controlador fiscal.

En caso de cambio o de saturación de la memoria fiscal, la numeración de los documentos emitidos, una vez reinicializado el controlador fiscal, comenzará nuevamente por la unidad, conservando el mismo número de punto de venta.

En todos los casos se deberán ingresar los datos indicados en el Sector B.

No será obligatoria la impresión de los campos "cantidad" y "precio unitario".

Un comprobante podrá ser cancelado antes de su totalización. En ese caso deberá inscribirse la leyenda "Comprobante Cancelado" y mantendrá el número correlativo asignado para la nota de crédito como para el documento no fiscal homologado. El "Comprobante Cancelado" deberá ser archivado y, si estuviere equipado con esa cinta registrado en la correspondiente cinta testigo del controlador fiscal.

Sin perjuicio de lo expuesto en el párrafo anterior, el controlador fiscal deberá emitir un comprobante no fiscal a continuación de los documentos cancelados, detallando los números de comprobantes causantes del informe, la hora de la falla y, de ser factible, la causa que originó el inconveniente. Este comprobante deberá ser impreso sobre las hojas utilizadas para la emisión de facturas.

En caso de existir un transporte a la siguiente nota de crédito, se deberán imprimir al final del documento, además de los ítem correspondientes al subtotal, la alícuota de IVA, el importe de IVA, los Conceptos no Gravados —de corresponder—, discriminados por alícuota, un campo que contendrá la leyenda "TRANSPORTE A LA HOJA Nº" con el número de hoja en la cual se continuará con la operación; igualmente en la nota de crédito continuadora, en la primera línea de los datos de la operación se escribirá la leyenda "TRANSPORTE DE LA HOJA Nº" con el número de la hoja de la cual proviene la operación y a continuación se repetirán los ítem que cerraron la hoja anterior. El transporte implica el cambio de numeración correlativa del documento.

Los valores de los subtotales serán acumulativos y se trasladarán a las hojas siguientes, para conformar el total final. Se deberá consignar en el último documento la cantidad de hojas emitidas bajo la leyenda "SON XXX HOJAS".

Se entenderá que el programa de control controla la existencia y validez de los datos indicados en los puntos 14., 15. y 18., si verifica como mínimo que dichos campos posean por lo menos un carácter ASCII imprimible.

En ningún caso el importe total podrá ser de valor negativo o nulo. El diseño del controlador fiscal no debe admitir esa posibilidad.

Los puntos 1), 3), 4), 11), 12) y 13) del Sector A, así como los datos de naturaleza comercial o publicitaria, podrán ser preimpresos o impresos por el controlador fiscal.

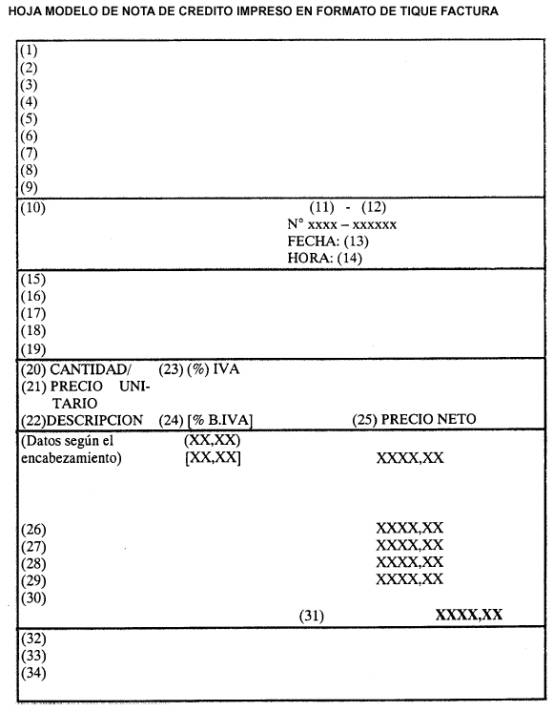

2. NOTA DE CREDITO EMITIDA A TRAVES DE LA ESTACION DE IMPRESION DE TIQUE FACTURA.

TIQUE NOTA DE CREDITO TIPO "A"

SECTOR A: DATOS DEL EMISOR.

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

4) Número de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Domicilio Comercial. Dato a extraer de la memoria de trabajo.

6) Domicilio Fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

7) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

8) Responsabilidad frente al IVA, se deberá imprimir la leyenda "IVA RESPONSABLE INSCRIPTO". Texto a generar por el programa de control.

9) Otras leyendas de interés comercial (máximo TRES (3) líneas). Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

SECTOR B:

10) Denominación del comprobante: NOTA DE CREDITO "A". Texto generado por el programa de control.

11) Código identificatorio del punto de venta: los primeros CUATRO (4) dígitos identificarán el punto de venta del Controlador Fiscal comprendido entre 0001 y 9998. Dato a extraer de la memoria fiscal.

12) Numeración consecutiva y progresiva del comprobante: en las SEIS (6) a OCHO (8) posiciones siguientes se asignará el número de comprobante, que será consecutivo y progresivo. Estará separado del punto de venta por un guión. Dato a extraer del programa de control.

13) Fecha de emisión. Dato a extraer del programa de control.

14) Hora de emisión. Dato a extraer del programa de control.

SECTOR C: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación y su existencia y validez verificadas por el programa de control.

15) Apellido y nombres, denominación o razón social.

16) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora.

17) Deberá imprimirse, según se trate de:

— Responsable inscripto en el impuesto al valor agregado, la leyenda: "IVA RESPONSABLE INSCRIPTO".

— Responsable no inscripto en el impuesto al valor agregado, la leyenda: "IVA RESPONSABLE NO INSCRIPTO".

18) Domicilio.

19) Número de las facturas o documentos equivalentes originarios, vinculados con la operación; dicha numeración incluirá el código de punto de venta respectivo.

SECTOR D:

Se detallarán los puntos 20) al 25) tantas veces como ítem requiera la operación.

20) Cantidad de unidades del bien recibido en devolución . Datos a recibir del software de aplicación.

21) Precios unitarios netos de impuestos. Datos a recibir del software de aplicación.

22) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado o trabajo efectuado, sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Datos a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido cuando los sistemas de códigos utilizados se encuentren incorporados a los procesos de emisión y se pueda disponer —cuando se lo solicite— de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

23) Alícuota de IVA a que está sujeta la operación. Se ubicará a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, Capítulo VI), imprimiéndose encerrada entre paréntesis (XX,XX) con DOS (2) decimales, que podrán omitirse cuando se trate de números enteros. En los productos o servicios exentos se imprimirá "(0)". Dato a recibir del software de aplicación.

24) Porcentaje base IVA: cuando se ajuste la base imponible del impuesto al valor agregado, mediante la aplicación de lo previsto en el segundo párrafo del artículo 44 del Decreto Nº 692 de fecha 11 de junio de 1998, deberá imprimirse, a continuación de la alícuota o debajo de ella en la línea siguiente, el porcentaje del precio que represente la base imponible, entendiéndose que el precio es el resultado de la suma entre la Base Imponible y otros conceptos no gravados específicos del ítem, con DOS (2) decimales —que podrán omitirse cuando se trate de un número entero— y encerrado entre corchetes [XX,XX]. A los efectos del cálculo no se considerarán restricciones a la cantidad de decimales. Datos a calcular por el programa de control.

25) Precio neto: será el resultado del precio unitario por la cantidad. Dato a calcular por el programa de control.

Subtotales:

Los ítem correspondientes al subtotal, alícuota IVA, importe IVA, importe IVA Responsable no Inscripto, y los referidos a percepciones de IVA u otros tributos y los conceptos no gravados, de corresponder, se deberán imprimir tantas veces como alícuotas distintas existan cuando se refieran a algún ítem en particular o se apliquen a una tasa específica. En caso de aplicarse sobre la totalidad de los productos gravados, se indicarán en la línea en correspondencia con el total general.

El programa de control recibirá información del software de aplicación y efectuará los cálculos necesarios en cada caso, utilizando la memoria de trabajo.

26) Subtotal: se deberá imprimir con la leyenda "SUBTOT.", o similar, los acumulados de los precios netos correspondientes a cada alícuota del IVA.

27) IVA alícuota y monto del impuesto resultante: surge de la aplicación de la alícuota del punto 23) correspondiente a cada subtotal del punto 26).

28) En operaciones con responsables no inscriptos corresponderá detallar IVA no inscriptos, imprimiéndose el monto del impuesto resultante de la aplicación del acrecentamiento del IVA. El programa de control efectuará el cálculo correspondiente verificando además que se adicione al total del comprobante.

29) Monto de los restantes tributos que no integren el precio neto gravado, de corresponder. Datos a extraer de la memoria de trabajo. (Vgr. Conceptos no gravados).

30) Total: corresponderá imprimirse al finalizar todas las líneas de subtotales.

El importe total deberá ser identificado con la leyenda "IMPORTE TOT." o similar ubicada a la izquierda de dicho importe, escrita en mayúscula sin espacio entre las letras y sin abreviaturas. Dato a obtener por el programa de control con los datos almacenados en la memoria de trabajo.

SECTOR E:

31) La leyenda "Firma y Aclaración:" dejando hasta TRES (3) líneas en blanco.

32) Otros datos y leyendas de interés del usuario (hasta CUATRO (4) líneas como máximo). Datos a extraer de la memoria de trabajo o ingresados a través del software de aplicación.

33) Número de Registro del Controlador Fiscal. Dato a extraer de la memoria fiscal.

34) Leyenda "N.F.H. Nº" o similar seguida del número de documento no fiscal homologado correspondiente.

TIQUE NOTA DE CREDITO TIPO "B"

SECTOR A: DATOS DEL EMISOR:

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

4) Número de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Domicilio Comercial. Dato a extraer de la memoria de trabajo.

6) Domicilio Fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

7) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

8) Responsabilidad frente al IVA, se deberá imprimir la leyenda "IVA RESPONSABLE INSCRIPTO". Texto a generar por el programa de control.

9) Otras leyendas de interés comercial (máximo TRES (3) líneas). Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

SECTOR B:

10) Denominación del comprobante: NOTA DE CREDITO "B". Texto generado por el programa de control.

11) Código identificatorio del punto de venta: los CUATRO (4) dígitos identificarán el punto de venta del controlador fiscal comprendido entre 0001 y 9998. Dato a extraer de la memoria fiscal.

12) Numeración consecutiva y progresiva del comprobante: En las SEIS (6) a OCHO (8) posiciones siguientes se asignará el número de comprobante, el que será consecutivo y progresivo. Estará separado del punto de venta por un guión. Dato a extraer del programa de control.

13) Fecha de emisión. Dato a extraer del programa de control.

14) Hora de emisión. Dato a extraer del programa de control.

SECTOR C: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación y verificada su existencia y validez por el programa de control.

15) Apellido y nombres, denominación, o razón social.

16) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora. De tratarse de un consumidor final puede ser el número del documento de identidad: LE, LC, DNI. En el supuesto de extranjeros: Pasaporte o Cédula de Identidad.

17) La leyenda, según corresponda:

— De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

— De tratarse de un sujeto no alcanzado o exento del impuesto al valor agregado: "IVA NO RESPONSABLE" o "IVA EXENTO".

— De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

— De tratarse de un sujeto que no acredite su calidad de responsable inscripto, no inscripto, exento o no alcanzado, en el impuesto al valor agregado o, en su caso, de pequeño contribuyente adherido al Régimen Simplificado: "SUJETO NO CATEGORIZADO".

— Cuando las operaciones correspondan a ventas de bienes de uso a responsables no inscriptos, de acuerdo con lo previsto por el artículo 71 del Decreto Nº 692 de fecha 11 de junio de 1998, se insertará la leyenda "A RESPONSABLE NO INSCRIPTO VTA. BIENES DE USO".

18) Domicilio.

19) Número de las facturas o documentos equivalentes originarios vinculados con la operación; dicha numeración incluirá el código de punto de venta respectivo.

SECTOR D:

Se detallarán los puntos 20) al 25) tantas veces como ítem requiera la operación.

20) Cantidad de unidades del bien recibido en devolución. Dato a recibir del software de aplicación.

21) Precios unitarios y cualquier otro concepto que incida cuantitativamente en el importe total de la operación. Datos a recibir del software de aplicación.

22) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado, o el trabajo efectuado, sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Datos a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido cuando los sistemas de códigos utilizados se encuentren incorporados a los procesos de emisión y se pueda disponer —cuando se solicite— de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

23) Alícuota del impuesto al valor agregado a la que está sujeta la operación. Se ubicará, a continuación de la descripción de cada uno de los bienes vendidos o servicios prestados, como primer dato de la zona o Campo Numérico (definido en el ANEXO I, Capítulo VI), debiendo dejarse un espacio de DOS (2) a CUATRO (4) caracteres con el dato siguiente. Se deberán tener en cuenta las prescripciones del artículo 7º de la presente Resolución General, imprimiendo la alícuota del impuesto al valor agregado con DOS (2) decimales —que podrán omitirse cuando se trate de un número entero— y encerrada entre paréntesis (XX,XX). En los productos o servicios exentos se imprimirá "(0)". Dato a recibir del software de aplicación.

24) Porcentaje Base IVA: Cuando se ajuste la base imponible, se imprimirá el resultado porcentual definido en el artículo 7º de esta Resolución General, con DOS (2) decimales entre corchetes [XX,XX], que podrán omitirse cuando se trate de un número entero. A los efectos del cálculo, no se considerarán restricciones a la cantidad de decimales. Dato a calcular por el programa de control.

En ningún caso se deberá discriminar el gravamen que recae sobre la operación.

No obstante lo dispuesto, cuando normas legales, reglamentarias o complementarias, establezcan un tratamiento específico del impuesto al valor agregado en materia de facturación de operaciones, deberá observarse lo previsto por tales normas al respecto.

25) Importe: será el resultado del precio unitario por la cantidad. Dato a calcular por el programa de control.

30) Total.

El importe total deberá ser identificado con la leyenda "IMPORTE TOT" o similar ubicada a la izquierda de dicho importe, escrita en mayúscula sin espacio entre las letras y sin abreviaturas. Datos a obtener por el programa de control con datos almacenados en la memoria de trabajo.

SECTOR E:

31) La leyenda "Firma y Aclaración": dejando hasta TRES (3) líneas en blanco.

32) Otros datos y leyendas de interés del usuario (hasta CUATRO (4) líneas como máximo). Datos a extraer de la memoria de trabajo o ingresados a través del software de aplicación.

33) Número de Registro del Controlador Fiscal. Dato a extraer de la memoria fiscal.

34) Leyenda "N.F.H. Nº" o similar, seguida del número de documento no fiscal homologado correspondiente.

TIQUE NOTA DE CREDITO TIPO "C"

SECTOR A: DATOS DEL EMISOR.

1) Nombre de fantasía, de corresponder. Dato a extraer de la memoria de trabajo.

2) Apellido y nombres, denominación o razón social. Dato a extraer de la memoria fiscal.

3) Clave Unica de Identificación Tributaria (C.U.I.T.). Dato a extraer de la memoria fiscal.

4) Número de inscripción en el impuesto sobre los ingresos brutos o condición de no contribuyente. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

5) Domicilio Comercial. Dato a extraer de la memoria de trabajo.

6) Domicilio Fiscal. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

7) Fecha de inicio de actividades. Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

8) Responsabilidad frente al impuesto al valor agregado. Se deberá imprimir la leyenda "IVA NO RESPONSABLE", "IVA RESPONSABLE NO INSCRIPTO" o "IVA EXENTO", según corresponda. Si se trata de un pequeño contribuyente adherido al régimen simplificado se imprimirá la leyenda: "RESPONSABLE MONOTRIBUTO". Texto a generar por el programa de control.

9) Otras leyendas de interés comercial (máximo TRES (3) líneas). Dato a extraer de la memoria de trabajo o a recibir del software de aplicación.

SECTOR B:

10) Denominación del comprobante: NOTA DE CREDITO "C". Texto generado por el programa de control.

11) Código identificatorio del punto de venta: los primeros CUATRO (4) dígitos identificarán el punto de venta del controlador fiscal comprendido entre 0001 y 9998. Dato a extraer de la memoria fiscal.

12) Numeración consecutiva y progresiva del comprobante: En las SEIS (6) a OCHO (8) posiciones siguientes se asignará el número de comprobante, el que será consecutivo y progresivo. Estará separado del punto de venta por un guión. Dato a extraer del programa de control.

13) Fecha de emisión. Dato a extraer del programa de control.

14) Hora de emisión. Dato a extraer del programa de control.

SECTOR C: DATOS DEL ADQUIRENTE, LOCATARIO O PRESTATARIO.

La información será suministrada por el software de aplicación y verificada su existencia y validez por el programa de control.

15) Apellido y nombres, denominación, o razón social.

16) Clave Unica de Identificación Tributaria (C.U.I.T.). Este dato se validará de acuerdo con el algoritmo oportunamente suministrado a la Empresa Proveedora. De tratarse de un consumidor final puede consignarse el número del documento de identidad: LE, LC, DNI. En el supuesto de extranjeros, Pasaporte o Cédula de Identidad.

17) La leyenda, según corresponda:

—De tratarse de un sujeto responsable inscripto, no inscripto, no alcanzado o exento en el impuesto al valor agregado: "IVA RESPONSABLE INSCRIPTO", "IVA RESPONSABLE NO INSCRIPTO", "IVA NO RESPONSABLE" o "IVA EXENTO".

—De tratarse de un consumidor final: "A CONSUMIDOR FINAL".

—De tratarse de un pequeño contribuyente adherido al régimen simplificado: "RESPONSABLE MONOTRIBUTO".

18) Domicilio.

19) Número de las facturas o documentos equivalentes originarios vinculados con la operación, dicha numeración incluirá el código de punto de venta respectivo.

SECTOR D:

Se detallarán los puntos 20) al 22) y 25) tantas veces como ítem requiera la operación.

20) Cantidad de unidades del bien recibido en devolución. Dato a recibir del software de aplicación.

21) Precios unitarios y cualquier otro concepto que incida cuantitativamente en el importe total de la operación. Datos a recibir del software de aplicación.

22) Descripción que permita identificar el bien vendido, el servicio prestado, la cosa, obra o servicio locado, o el trabajo efectuado, sujeto a devolución, bonificación, descuento, etc. Sólo se admitirá hasta un máximo de SIETE (7) líneas por ítem. Datos a recibir del software de aplicación.

El requisito de identificación se entenderá cumplido cuando los sistemas de códigos utilizados se encuentren incorporados a los procesos de emisión y se pueda disponer —cuando se solicite— de un catálogo firmado por persona debidamente autorizada de la empresa, indicativo de la codificación empleada en la operación.

NOTA:

En ningún caso corresponderá efectuar discriminación alguna del impuesto al valor agregado que recae sobre las operaciones.

25) Importe: será el resultado del precio unitario por la cantidad. Dato a calcular por el programa de control.

30) Total: se sumarán todos los importes. El importe total deberá ser identificado con la leyenda "IMPORTE TOT" o similar ubicada a la izquierda de dicho importe, escrita en mayúscula sin espacio entre las letras y sin abreviaturas. Datos a obtener por el programa de control con datos almacenados en la memoria de trabajo.

SECTOR E:

31) La leyenda "Firma y Aclaración:" dejando hasta TRES (3) líneas en blanco.

32) Otros datos y leyendas de interés del usuario (hasta CUATRO (4) líneas como máximo). Datos a extraer de la memoria de trabajo o ingresados a través del software de aplicación.

33) Número de Registro del Controlador Fiscal. Dato a extraer de la memoria fiscal.

34) Leyenda "N.F.H. Nº" seguida del número de documento no fiscal homologado correspondiente.

GENERALIDADES

La numeración será correlativa y creciente a partir del Nº 000001 pudiendo completarse hasta OCHO (8) dígitos. La numeración de los comprobantes fiscales de tipo "A" será independiente de la correspondiente a los del tipo "B" y "C" que se emitan por un mismo controlador fiscal.

En caso de cambio o de saturación de la memoria fiscal, la numeración de los documentos emitidos, una vez reinicializado el controlador fiscal, comenzará nuevamente por la unidad, conservando el mismo número de punto de venta.

Podrá cancelarse un comprobante fiscal, antes de su totalización. En ese caso, deberá inscribirse la leyenda "COMPROBANTE CANCELADO"; este comprobante conservará el número correlativo asignado para la nota de crédito y para el documento no fiscal homologado. Todo comprobante cancelado debe ser archivado e impreso en la correspondiente cinta testigo.

Cantidad de ejemplares a emitir: se deberán emitir como mínimo en original y duplicado, si se trata de Tique Nota de Crédito "A", "B" o "C".

Los datos contenidos en los puntos 1), 4), 5), 6) y 7) del Sector A, así como los datos de naturaleza comercial o publicitaria podrán ser preimpresos en el reverso del comprobante.

En todos los casos se deberán ingresar los datos indicados en el Sector C.

No será obligatoria la impresión de los campos "cantidad" y "precio unitario".

En ningún caso el importe del Tique Nota de Crédito podrá ser negativo o nulo. El diseño del Controlador Fiscal no debe admitir esa posibilidad.

Si por un corte de energía no se puede recuperar el Tique Nota de Crédito, deberá procederse de igual manera que para el caso de los documentos no fiscales homologados.

El Tique Nota de Crédito deberá cerrar la operación en forma automática al llegar al límite de facturación de CINCO MIL PESOS ($ 5.000.-). Este tope se almacenará de forma tal que pueda ser modificado sin necesidad de cambio de la memoria fiscal.

Se entenderá que el programa de control controla la existencia y validez de los datos indicados en los puntos 15), 18) y 19) si verifica como mínimo que dichos campos posean por lo menos un carácter ASCII imprimible.

Requisitos de Impresión:

— Cantidad mínima de caracteres por línea: TREINTA Y OCHO (38).

— Máxima densidad de caracteres: 16,3 caracteres por pulgada.

— Ancho mínimo del papel: SESENTA Y OCHO MILIMETROS (68 mm.).

36.Sustitúyense los Anexos VI y VII, por los que forman parte de la presente.

Art. 2º — Apruébanse los Anexos VI, VII y XI, el MODELO DE FACTURA "B" POR OPERACIONES CON "CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES, RESPONSABLES MONOTRIBUTO O SUJETO NO CATEGORIZADO", el MODELO DE RECIBO "B" POR OPERACIONES CON "CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES, RESPONSABLES MONOTRIBUTO O SUJETO NO CATEGORIZADO", y el MODELO DE TIQUE FACTURA "B" POR OPERACIONES CON "RESPONSABLES NO INSCRIPTOS QUE ADQUIERAN BIENES DE USO, CONSUMIDORES FINALES, EXENTOS, NO RESPONSABLES, RESPONSABLES MONOTRIBUTO O SUJETO NO CATEGORIZADO", que forman parte de esta Resolución General y el programa aplicativo "DGICOFI – Versión 1.0".

Art. 3º — El Anexo VII que se aprueba por medio de la presente, resultará de aplicación:

— Para los equipos que emitan facturas y/o notas de crédito como Documentos No Fiscales Homologados (D.N.F.H.): a partir de la publicación de la presente en el Boletín Oficial.

— Para el resto de los controladores fiscales: para los equipos que se presenten en el Instituto Nacional de Tecnología Industrial a partir del 1 de junio de 2000 para comenzar los ensayos y verificaciones de la FASE 1 de homologación.

Art. 4º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Carlos Silvaini.

ANEXO VI – RESOLUCION GENERAL Nº 4104 (DGI),

TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 259

Y SUS MODIFICACIONES

(TEXTO SEGUN RESOLUCION GENERAL Nº 811)

Especificaciones Técnicas

Capítulos.

Capítulo I. Consideraciones Generales.

Capítulo II. Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

Disquetes 3 1/2".

Capítulo III: Diseños de registros.

Sección 1: Descripción de Registro tipo 1.

Datos Referenciales del informante.

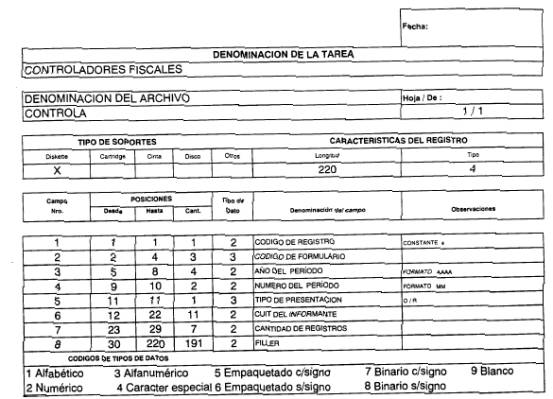

Sección 2: Descripción de Registro tipo 2.

Detalle de Controladores Fiscales inicializados en el período mensual.

Sección 3: Descripción de Registro tipo 3.

Registro de totales de Controladores Fiscales inicializados en el período mensual.

Sección 4: Descripción de Registro tipo 4.

Registro de totales de archivo.

Capítulo IV: Criterios de Aceptación.

Especificaciones Técnicas

Capítulo I. Consideraciones Generales.

1. El archivo a presentar, deberá informar los controladores fiscales inicializados en el período mensual informado, compuesto por:

1.1. Un registro de tipo 1, con los datos identificatorios del informante.

1.2. Tantos registros de tipo 2, como equipos inicializados en el período mensual informado. Los campos claves correspondientes a este tipo de registro no pueden rectificarse y son: C.U.I.T. del usuario, punto de venta, código de fábrica, código de marca y código de modelo.

1.3. Un registro de tipo 3, conteniendo el total de los controladores inicializados en el período mensual informado.

1.4. Un registro de tipo 4, conteniendo la cantidad de registros existentes en el archivo.

2. Los campos no obligatorios que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o blancos a la derecha si son alfanuméricos.

3. Los campos numéricos se deberán definir sin signo.

4. En caso de ser necesario, se podrá enviar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

5. El período debe interpretarse como información mensual. Implica que los datos brindados responden a la situación existente al último día hábil del mes por el cual se produce la información.

6. En este archivo deben informarse los controladores fiscales inicializados, en el período mensual informado.

Capítulo II. Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

1. Características:

- Disquetes 3 1/2" HD (1,44 Mb).

- Código de Grabación: ASCII.

- Longitud de Registro: 220 caracteres.

- Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

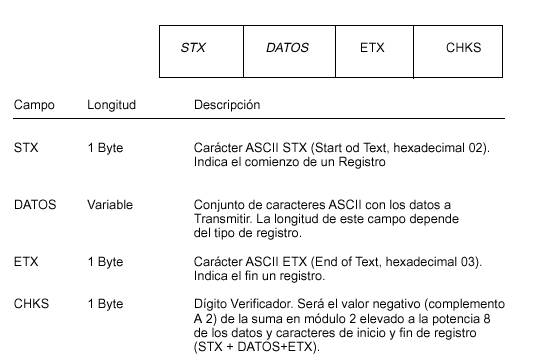

- Tipo de Registro: Imagen de Impresión sin caracteres de control - lineal secuencial (marca de fin de registro en hexadecimal 0D0A).

- Nombre del archivo: "CONTROLA.DAT"

- Generado por Backup del MS-DOS o compatibles. (No utilizar el Msbackup del DOS 6.00).

- Path (ruta): C:\DGI.

2. Rotulación Externa de Discos Flexibles:

- Sigla Identificatoria: "CONTROLA".

- C.U.I.T. del agente de información.

- Denominación del agente de información.

- Número de Volumen y Cantidad de Volúmenes que integran la remisión.

Ejemplo: 1/2 para primer volumen.

2/2 para segundo volumen.

- Cantidad de Registros Grabados.

- Período desde y período hasta al que corresponde la información.

Capítulo III: Diseños de registros.

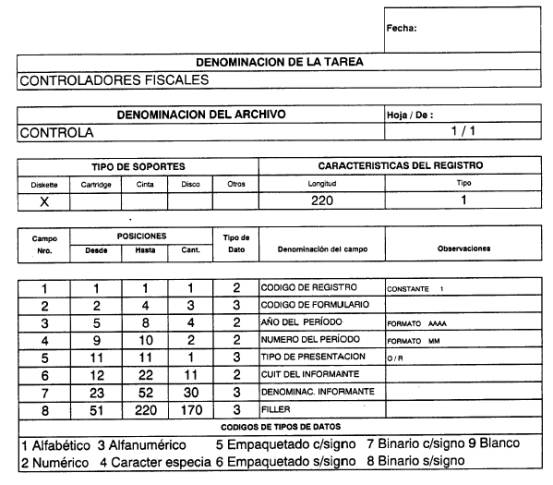

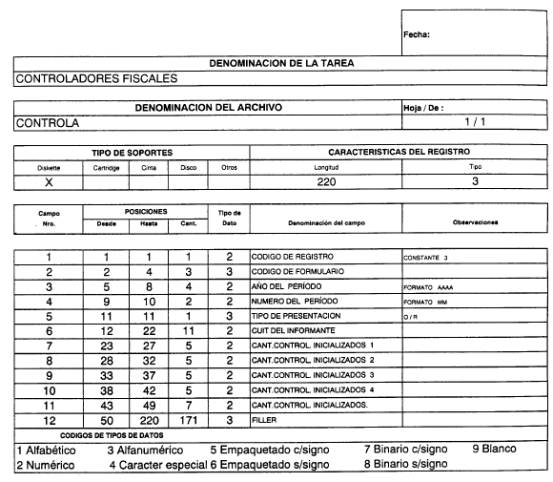

Sección 1: Descripción de Registro tipo 1.

Campo 1: Código de Registro. (Obligatorio).

Se deberá completar con la constante 1.

Campo 2: Código de formulario. (Obligatorio).

Deberá completar con espacios.

Campo 3: Año del período informado. (Obligatorio).

Formato AAAA

Campo 4: Número de período informado. (Obligatorio)

Corresponderá al mes por el cual se produce la información.

Campo 5: Tipo de Presentación. (Obligatorio).

Deberá cubrirse con O (Original) o R (Rectificativa).

Campo 6: C.U.I.T. del informante. (Obligatorio).

Se deberá completar con la Clave Unica de Identificación Tributaria del agente de información.