Superintendencia de Servicios de Salud

AGENTES DEL SEGURO DE SALUD

Resolución 109/2000

Normativa que deberán cumplimentar los Agentes del Seguro de Salud, a efectos de disponer de información amplia y adecuada sobre el desenvolvimiento económico y financiero de los mismos, así como contar con un modelo analítico de diagnóstico permanente de la situación particular de cada entidad y general del conjunto del sistema.

Bs. As., 26/4/2000

VISTO las leyes 23.660; 23.661 y su Decreto reglamentario 576/93 y las normas complementarias dictadas por esta Superintendencia de Servicios de Salud y

CONSIDERANDO:

Que deben dictarse nuevas normas que contemplen requerimientos legales más ajustados al adecuado funcionamiento y contralor económico financiera de cada uno de los Agentes del Seguro de Salud.

Que en miras a evaluar las condiciones económico financieras de tales entidades, es conveniente la actualización y reformulación de los requerimientos a satisfacer por los agentes del Sistema.

Que la normativa que se adopta permitirá disponer de información más amplia y adecuada sobre el desenvolvimiento económico y financiero de cada agente del seguro de salud, así como contar con un modelo analítico de diagnóstico permanente de la situación particular de cada entidad y general del conjunto del sistema.

Que es un objetivo primordial de la Superintendencia de Servicios de Salud fortalecer a los agentes del seguro con instrumentos de información y contralor establecidos sobre bases uniformes y homogéneas para la totalidad del sistema.

Que a través del análisis de tal información podrán adoptarse en tiempo y forma las medidas correctivas que propendan al normal desenvolvimiento del sistema y protejan eficientemente los derechos de los beneficiarios.

Que la presente se dicta en uso de las facultades y atribuciones emanadas del Decreto 1615/96, Decreto 27/00 y 41/00.

Por ello,

EL SUPERINTENDENTE DE SERVICIOS DE SALUD

RESUELVE:

Artículo 1º — Los Agentes del Seguro de Salud deberán dar cumplimiento a la normativa que se adjunta como Anexo I y suministrar debidamente completado el Formulario que se adjunta como Anexo II, que forman parte integrante de la presente Resolución, en la elaboración y presentación de los estados contables con fecha de cierre a partir del 1º de Enero de 2000.

Art. 2º — También deberán dar cumplimiento a la normativa establecida en el Artículo 1º aquellas entidades que a la fecha de emisión de la presente Resolución no hayan elevado a esta Superintendencia los estados contables con fecha de cierre anterior al 1º de Enero de 2000.

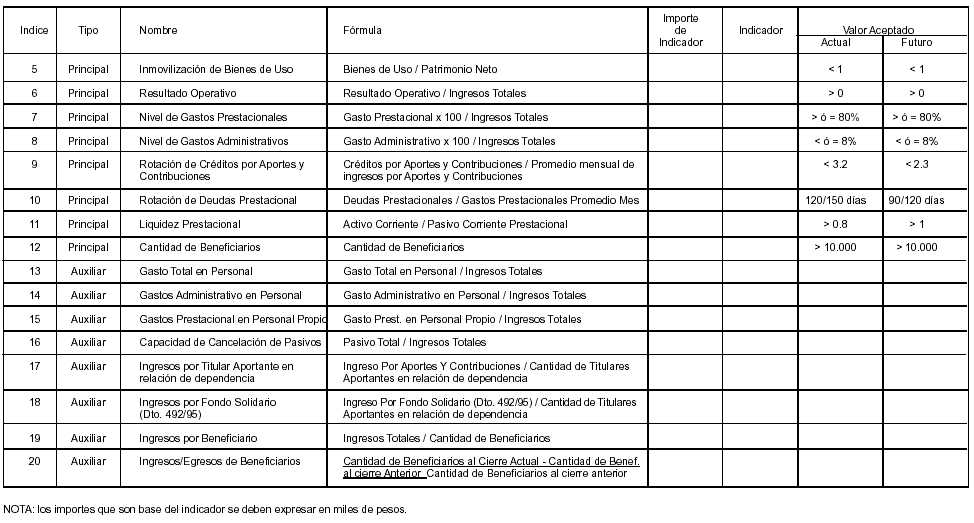

Art. 3º — En la columna "Valor Aceptado" del Anexo II se indican dos valores de referencia para cada Indicador Principal. El tabulado en la comuna "Actual" es el que la Superintendencia utilizará para la elaboración de diagnósticos sobre los estados contables de las entidades con fecha de cierre hasta el 31 de Diciembre de 2000. El tabulado en la columna "Futuro" se utilizará en los estados contables con fecha de cierre a partir del 1º de Enero de 2001.

Art. 4º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y oportunamente archívese. — Rubén Cano.

ANEXO I

1º. A los efectos de verificar el cumplimiento de los requerimientos económicos financieros de funcionamiento, las Entidades deberán presentar ante la Superintendencia de Servicios de Salud, en la forma y plazos establecidos en la presente norma, la totalidad de la información que se detalla en los siguientes acápites.

2º. Las Entidades que operen en el sistema deberán calcular los indicadores económicos financieros que se indican en el Anexo II adjunto, que forma parte de la presente Resolución.

3º. Las Entidades deberán presentar ante la Superintendencia de Servicios de Salud, con la frecuencia establecida en cada caso, los estados económico - financieros preparados de conformidad con esta reglamentación u otras que imparta la Superintendencia de Servicios de Salud en el futuro, y en lo no previsto por ellas, de acuerdo con las Normas y Criterios de Contabilidad generalmente aceptados, y normas de Auditorías establecidas por los Organos Profesionales competentes.

4º. Las Entidades deberán remitir anualmente a la Superintendencia de Servicios de Salud, la siguiente información:

1) Nota de Presentación.

2) Memoria General.

3) Estado de Situación Patrimonial y Anexos de Bienes de Uso e Inversiones.

4) Estado de Resultados y Anexos de Cuadro Analítico de Recursos y Cuadro Analítico de Gastos.

5) Estado de Evolución del Patrimonio Neto.

6) Estado de Variación del Capital Corriente.

7) Estado de Origen y Aplicación de Fondos.

8) Notas Explicativas.

9) Indicadores de Monitoreo (según el Anexo Nº II).

10) Presupuesto de Gastos y Recursos del próximo ejercicio confeccionado conforme a los términos de la Resolución Nº 330/91-ANSSAL.

La información solicitada deberá ser enviada además en soporte magnético de acuerdo al modelo que oportunamente se reglamente.

Los Estados Contables seguirán los lineamientos expositivos de la Resolución Técnica Nº 11 de la Federación Argentina de Colegios Profesionales de Ciencias Económicas, y/o la que la reemplace. Deben ser presentados en forma sintética con el objeto de brindar una adecuada visión de conjunto del ente y se expondrán por separado las informaciones complementarias necesarias no incluidas en ellos.

5º. Además de la información anual antes detallada, las Entidades presentarán la siguiente información en forma mensual:

1) Estado de Situación Financiera Corriente en los términos de la Resolución Nº 349/90-ANSSAL.

2) Estado de Origen y Aplicación de Fondos — Resolución Nº 349/90-ANSSAL.

6º. La información definida con frecuencia anual, deberá estar a disposición de esta Superintendencia dentro de los 90 (noventa) días del cierre del ejercicio anual, excepto la relativa al Presupuesto de Gastos y Recursos cuya presentación se efectuará antes de los noventa (90) días del inicio del próximo ejercicio.

La información solicitada con frecuencia mensual deberá presentarse dentro de los 60 (sesenta) días contados a partir del cierre del mes que se presenta.

Toda la información solicitada se presentará por triplicado, considerándose la tercer copia, debidamente sellada por la Superintendencia, como constancia de recepción.

7º. La información anual deberá contar con informe emitido por Contador Público independiente, el que deberá ajustarse a las Normas establecidas por los Organos Profesionales, y su firma legalizada por el Organo Profesional competente.

8º. Toda la documentación indicada en el artículo precedente, deberá ser suscrita por la autoridad máxima de la Entidad, contar con el Acta de Aprobación del Organo de Administración, y el informe emitido por el Organo de Fiscalización estatutario respectivo.

9º. Los Estados de Situación Patrimonial, de Resultados, de Variación del Capital Corriente, de Evolución del Patrimonio Neto y de Origen y Aplicación de Fondos deberán indicar los valores correspondientes a la fecha de cierre del período al que se refieren y de igual período del año anterior.

10. Las Entidades que tengan sucursales, filiales o regionales con contabilidad descentralizada deberán presentar estados contables consolidados.

11. Las Entidades pondrán a disposición del público solamente los Estados de Situación Patrimonial y de Resultados, sin incluir los Anexos. El resto de la información merecerá un tratamiento de confidencialidad y será utilizado para la fiscalización de Ente.

12. Las Entidades deben registrar sus operaciones, en los libros y registros que seguidamente se indican, los que serán llevados en idioma nacional y con las formalidades dispuestas.

La documentación pertinente se archivará en forma metódica para facilitar las tareas de fiscalización.

Asimismo los registros no podrán presentar un atraso mayor a los 60 (sesenta) días y estar a disposición de la autoridad cuando ésta lo exigiera.

13. Los registros obligatorios a ser mantenidos por las Entidades, los cuales deberán ser llevados con las formalidades del Código de Comercio (Artículo 43 a 67 del CC), son los siguientes:

1) Movimientos de Fondos.

2) Inventario y Balances.

3) Diario General.

4) Actas de los Organos de Administración. En este libro se transcribirán las actas de reuniones de los Organos de Administración, dentro de los 15 (quince) días de realizadas las mismas.

Sin perjuicio de la enumeración precedente, los Agentes del Seguro llevarán todos los subdiarios registros auxiliares que requiera una adecuada administración y control de la Entidad, como asimismo, aquellos establecidos o que establezca la Autoridad de Aplicación.

14. Las Entidades cuya contabilidad se encuentre excedida en el plazo indicado en el acápite 12, cualquiera fuera la causa, deberán comunicar de inmediato por nota a esta Superintendencia tal circunstancia, con indicación de las razones de tal situación y las medidas proyectadas para superar el inconveniente, incluyendo el plazo de regularización estimado.

Igualmente se pondrá de inmediato en conocimiento del Organismo, la superación del atraso.

15. Todos los registros contables deberán ser rubricados por la autoridad de aplicación y puestas en conocimiento para su contralor por parte de esta Superintendencia de Servicios de Salud o sus Delegaciones.

16. La Contabilidad ha de reflejar en todo momento la verdadera situación patrimonial de la Entidad, para lo cual se adoptan los principios establecidos en la Resolución Técnica Nº 11, Normas Particulares de Exposición Contable para Entes sin Fines de Lucro, la Resolución Técnica Nº 8, Normas Generales de Exposición Contable emanadas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas y las normas específicas dictadas o que dicte la Autoridad de Aplicación.

La contabilidad de las Entidades deberá:

1) Captar la totalidad de las operaciones y hechos de relevancia económica y financiera para la Entidad acaecidos o conocidos en el ejercicio.

2) Reflejar adecuadamente la significación y naturaleza de las operaciones que se registran, debiendo aquélla quedar justificada documentadamente de modo suficiente.

3) Utilizar como básicos los principios de precio de costo o mercado el menor, devengado y empresa en marcha.

17. Las Entidades que deseen reemplazar registros contables rubricados por un sistema computarizado, presentarán una solicitud firmada por la máxima autoridad del órgano de administración y contador público cuya firma deberá estar certificada por el Consejo Profesional respectivo.

El reemplazo sólo podrá efectuarse una vez obtenida la autorización, y ésta deberá ser transcripta en el libro de Inventarios y Balances.

La solicitud deberá contener:

1) Libros a reemplazar.

2) Fundamentación que acredite que el nuevo sistema de registración permitirá al organismo obtener los datos necesarios para la adecuada fiscalización así como la inalterabilidad de las registraciones obtenidas mediante el sistema propuesto.

3) Modelo de los nuevos registros computarizados y una explicación de su monto de utilización.

18. Cuando las Entidades tuvieren una forma jurídica especial por la cual deban someterse al control y fiscalización de Organismos y/o entes específicos, la Superintendencia procurará acordar con éstos, mecanismos de fiscalización tendientes a evitar la duplicación de controles.

19. La falta de cumplimiento a cada una de las obligaciones establecidas en el presente Anexo, hará incurrir a los Agentes del Seguro en las infracciones contenidas en el artículo 42, de la Ley 23.661, siendo pasibles de las sanciones previstas por el artículo 43, del mencionado texto legal.