Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 924/2000

Impuesto a las Ganancias. Régimen de retención para determinadas ganancias. Régimen excepcional de ingreso. Resolución General N° 830 y sus complementarias. Norma complementaria y modificatoria.

Bs. As., 14/11/2000

VISTO la Resolución General N° 830 y sus complementarias, y

CONSIDERANDO:

Que la mencionada norma dispuso los regímenes de retención y excepcional de ingreso en el impuesto a las ganancias, para determinadas rentas de distintas categorías.

Que a los fines de facilitar la aplicación de los mencionados regímenes, se entiende aconsejable efectuar determinadas precisiones, así como disponer adecuaciones de las alícuotas y montos no sujetos a retención fijados para algunos conceptos.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Técnica, de Programas y Normas de Fiscalización y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 22 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y 7° del Decreto N° 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Modifícase la Resolución General N° 830 y sus complementarias, en la forma que se indica a continuación:

1. Incorpórase como tercer párrafo del artículo 33, el siguiente:

"Cuando se trate de las retenciones indicadas en el artículo 13 (pagarés, letras de cambio, etc.), los agentes de retención que emitan las constancias con el programa aplicativo aprobado por la Resolución General N° 738 y sus modificaciones (SICORE), entregarán una constancia provisional que se ajustará a los modelos contenidos en la mencionada Resolución General. Dicha constancia deberá ser reemplazada por la que emita el sistema en el período en que corresponda de acuerdo con lo dispuesto en el segundo y tercer párrafos del artículo 32.".

2. Sustitúyese el artículo 37, por el siguiente:

"ARTICULO 37.- Cuando se realicen pagos por los conceptos comprendidos en esta Resolución General y se omita, por cualquier causa, efectuar la retención o, cuando se presenten las situaciones contempladas en los artículos 35 y 36, el beneficiario deberá ingresar un importe equivalente a las sumas no retenidas, en las formas y condiciones previstas en el artículo 41, hasta las fechas que se indican en el artículo 2° de la Resolución General N° 738 y sus modificaciones (SICORE), en función de la quincena en que se efectúa el pago.

Lo dispuesto en el párrafo anterior será de aplicación, asimismo, cuando el sujeto pagador a que se refiere el artículo 4°, no se encuentre obligado a practicar la retención de acuerdo con disposiciones legales, convenios internacionales, etc. (entre otros: organismo internacional, sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes –Monotributo—).".

3. Sustitúyese en el Anexo II:

3.1. En el segundo párrafo del inciso k) la expresión "... suscripta por el presidente, gerente, socio gerente u otro sujeto debidamente autorizado ..." por la expresión "... mediante una nota suscripta por el presidente, gerente, socio gerente u otro sujeto debidamente autorizado ...".

3.2. El inciso l), por el siguiente:

"1) Operaciones de transporte de carga nacional e internacional.".

3.3. El inciso m), por el siguiente:

"m) Operaciones realizadas por intermedio de mercados de cereales a término que se resuelvan en el curso del término (arbitrajes) y de mercados de futuros y opciones.".

3.4. El inciso ñ), por el siguiente:

"ñ) Cualquier otra cesión o locación de derechos, excepto las que correspondan a operaciones realizadas por intermedio de mercados de cereales a término que se resuelvan en el curso del término (arbitrajes) y de mercados de futuros y opciones.".

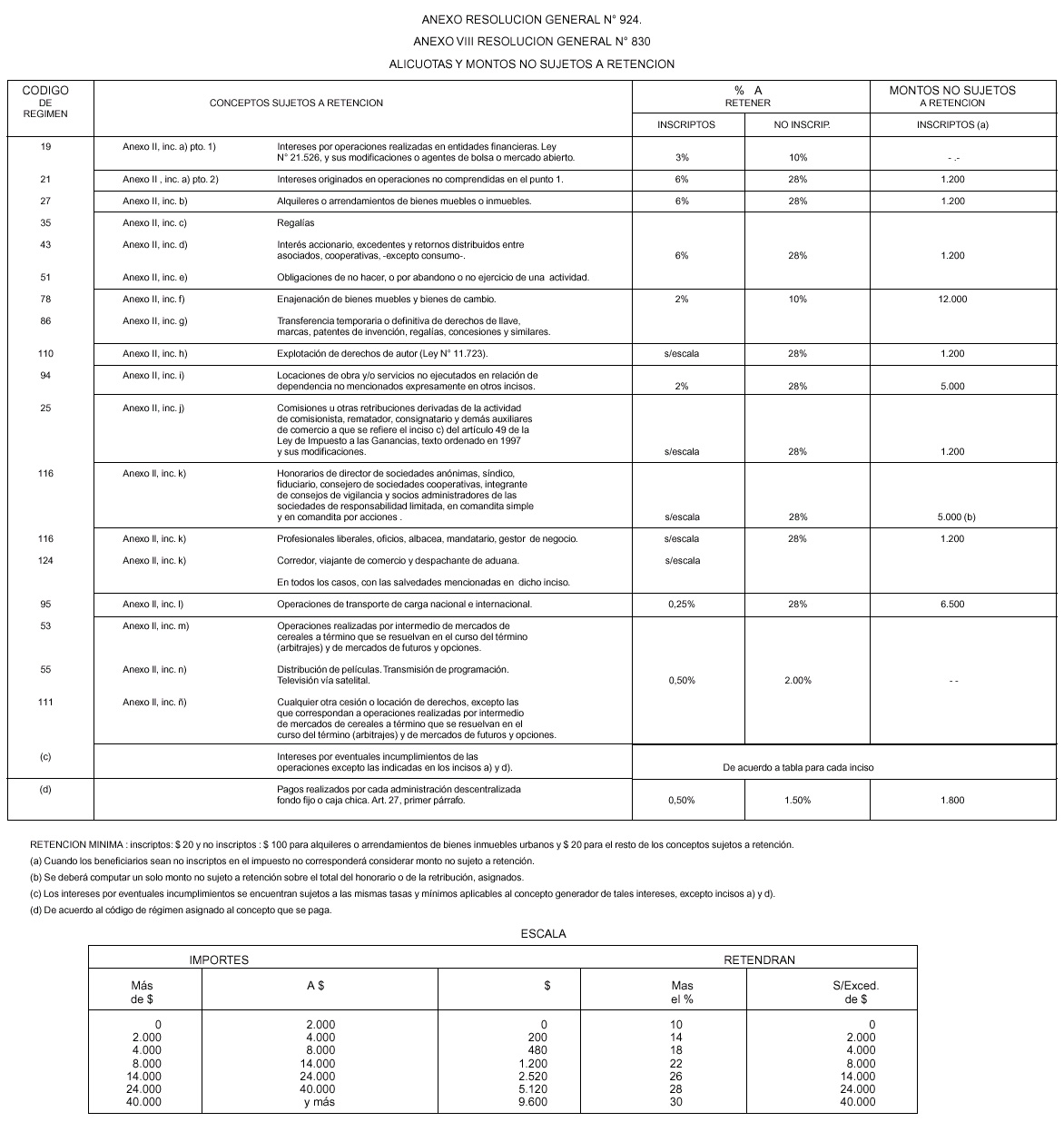

4. Modifícase en el Anexo VIII los siguientes conceptos, alícuotas y montos no sujetos a retención:

4.1. Código de régimen 94: reemplázase el monto no sujeto a retención de MIL DOSCIENTOS PESOS ($ 1.200.-) por CINCO MIL PESOS ($ 5.000.-).

4.2. Código de régimen 116: incorpórase a continuación de la expresión "Honorarios de director de sociedades anónimas", la expresión "síndico".

4.3. Código de régimen 116: incorpórase a continuación de la expresión "fiduciario", la expresión "consejero de sociedades cooperativas".

4.4. Código de régimen 116: elimínase la expresión "síndico" incluida a continuación de la expresión "albacea".

4.5. Código de régimen 95, reemplázase:

4.5.1. El concepto correspondiente a dicho código por "Operaciones de transporte de carga nacional e internacional.".

4.5.2. La alícuota de retención para sujetos no inscriptos del UNO POR CIENTO (1%) por VEINTIOCHO POR CIENTO (28%).

4.5.3. El monto no sujeto a retención de CINCO MIL PESOS ($ 5.000.-) por SEIS MIL QUINIENTOS PESOS ($ 6.500.-).

4.6. Código de régimen 53: reemplázase el concepto correspondiente a dicho código por "Operaciones realizadas por intermedio de mercados de cereales a término que se resuelvan en el curso del término (arbitrajes) y de mercados de futuros y opciones.".

4.7. Código de régimen 111: reemplázase el concepto correspondiente a dicho código por "Cualquier otra cesión o locación de derechos, excepto las que correspondan a operaciones realizadas por intermedio de mercados de cereales a término que se resuelvan en el curso del término (arbitrajes) y de mercados de futuros y opciones.".

Art. 2° — Los consorcios de propietarios constituidos conforme a las previsiones de la Ley N° 13.512 (Ley de Propiedad Horizontal) y normas complementarias, no se hayan comprendidos entre los sujetos pasibles de retención indicados en el Anexo V de la Resolución General N° 830 y sus complementarias.

Art. 3° — Sustitúyese el Anexo VIII de la Resolución General N° 830 y sus complementarias, por el Anexo que se aprueba y forma parte de esta Resolución General.

Art. 4° — La presente Resolución General producirá efectos para los pagos que se realicen a partir del 1 de diciembre de 2000, inclusive, aunque correspondan a operaciones realizadas con anterioridad.

Art. 5° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Héctor C. Rodríguez.