Administración Federal de Ingresos Públicos

FACTURACION Y REGISTRACION

Resolución General 979

Procedimiento. Facilidades de pago. Regímenes general, especial y de asistencia financiera. Resolución General Nº 896, su modificatoria y complementaria. Su modificación.

Bs. As., 6/3/2001

VISTO la Resolución General Nº 896 su modificatoria y complementaria, y

CONSIDERANDO:

Que mediante la citada norma se establecieron regímenes de facilidades de pago destinados a posibilitar, a los contribuyentes y/o responsables que atraviesan dificultades económico- financieras, el cumplimiento de las obligaciones impositivas y de los recursos de la seguridad social.

Que por razones de administración tributaria resulta aconsejable adecuar las condiciones de ingreso al régimen de asistencia financiera establecido en el Título IV de la referida resolución general, disponiendo la obligación de efectuar un pago a cuenta del mismo.

Que mediante la Disposición Nº 982, de fecha 27 de diciembre de 2000, se modificó la estructura orgánico-funcional de determinadas dependencias del ámbito de la Dirección General Impositiva, por lo que deviene necesario precisar las áreas que tendrán competencia para autorizar y otorgar los planes de facilidades formulados en el marco de la referida resolución general.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997 y su complementario.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 896, su modificatoria y complementaria, en la forma que se indica a continuación:

1. Sustitúyese en el artículo 5º la expresión "... –ambos pertenecientes a la Dirección de Grandes Contribuyentes Nacionales- ...", por la expresión "... –ambos pertenecientes a la Dirección de Operaciones Grandes Contribuyentes Nacionales- ...".

2. Sustitúyese en el segundo párrafo del artículo 7º la expresión "... previa evaluación efectuada por los Jefes de Región o el Director de la Dirección de Grandes Contribuyentes Nacionales, según corresponda.", por la expresión "... previa evaluación efectuada por los Jefes de Región o el Director de la Dirección de Operaciones Grandes Contribuyentes Nacionales, según corresponda.".

3. Elimínase el tercer párrafo del artículo 7º.

4. Sustitúyese el artículo 16, por el siguiente:

"ARTICULO 16.— Los funcionarios facultados para autorizar la presente modalidad de cancelación y el número de pagos parciales a otorgar, son los que a continuación se indican:

a) El Jefe del Departamento Gestión de Cobro, el Jefe de la División Grandes Contribuyentes Individuales —ambos dependientes de la Dirección de Operaciones Grandes Contribuyentes Nacionales— y los Jefes de Distritos o Agencias, podrán autorizar la cancelación de las obligaciones adeudadas, en hasta TRES (3) pagos parciales, no pudiendo exceder la fecha de ingreso del último de éstos, el tercer mes siguiente al de la solicitud correspondiente al régimen de pagos.

b) Sólo en casos de excepción que así lo justifiquen, el Director de la Dirección de Operaciones Grandes Contribuyentes Nacionales o los Jefes de Región, podrán conceder autorización para cancelar en un mayor número de pagos, hasta un máximo de SEIS (6), no pudiendo exceder la fecha de ingreso del último de éstos, el sexto mes siguiente al de la solicitud del régimen de pagos.

La solicitud de autorización de cancelación mediante pagos parciales deberá formalizarse mediante:

1. El ingreso del pago a cuenta por un monto equivalente al VEINTE POR CIENTO (20%) del total de la deuda devengada a la fecha de solicitud, determinada en las condiciones del artículo 15, y superior a QUINIENTOS PESOS ($ 500.-).

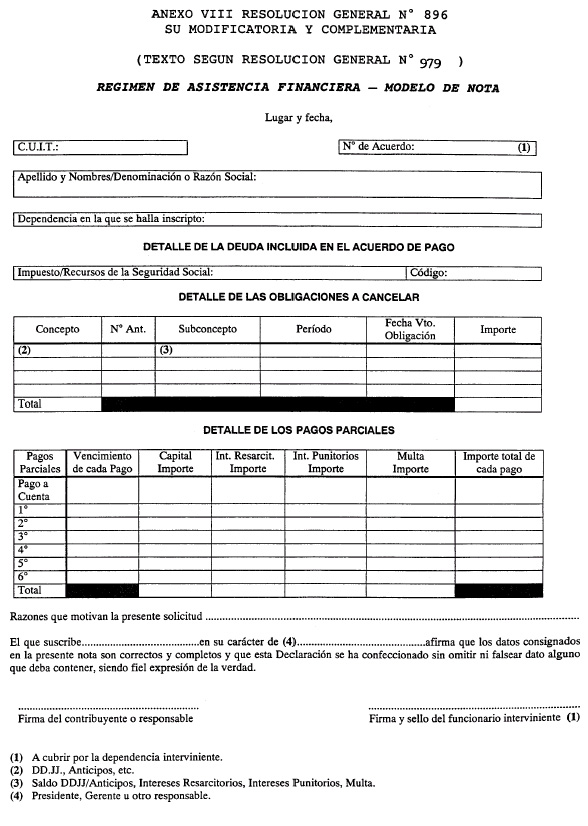

2. La presentación de una nota con carácter de declaración jurada, cuyos datos se indican en el modelo que se consigna en el Anexo VIII.

De solicitarse la cancelación de anticipos, la fecha de vencimiento del último de los pagos no podrá exceder la del vencimiento general establecida para la presentación de la declaración jurada respectiva."

5. Sustitúyese el artículo 19 por el siguiente:

"ARTICULO 19.— El pago a cuenta y los pagos parciales estarán integrados por la respectiva proporción del gravamen o del recurso de la seguridad social y los intereses resarcitorios y/o punitorios devengados hasta la fecha de cancelación de los referidos pagos.

Los pagos parciales, una vez detraído el pago a cuenta a que se refiere el artículo 16, deberán ser superiores a QUINIENTOS PESOS ($ 500.-) cada uno, y se ingresarán con una frecuencia no inferior a un pago por mes. La amortización mensual no deberá ser inferior al TREINTA Y TRES POR CIENTO (33%) o al DIECISEIS POR CIENTO (16%), según se trate respectivamente de cancelación en hasta TRES (3) o SEIS (6) pagos."

6. Sustitúyese el artículo 20 por el siguiente:

"ARTICULO 20. — Los ingresos que integrarán los pagos indicados en el artículo anterior y el pago a cuenta indicado en el artículo 16, se efectuarán en forma independiente por impuesto y/o recurso de la seguridad social, por concepto y por período, en la institución bancaria correspondiente (20.1.)."

7. Sustitúyese en el artículo 25 la expresión "... —ambos dependientes de la Dirección de Grandes Contribuyentes Nacionales— ...", por la expresión "... —ambos dependientes de la Dirección de Operaciones Grandes Contribuyentes Nacionales— ...".

8. Sustitúyese en el inciso a) de los puntos (11.1.) y (20.1.) del Anexo I la expresión "... de la Dirección de Grandes Contribuyentes Nacionales ...", por la expresión "... de la Dirección de Operaciones Grandes Contribuyentes Nacionales ...".

9. Sustitúyese el Anexo VIII por el que se aprueba y forma parte de esta resolución general.

Art. 2º — Las disposiciones establecidas en los puntos 4., 5., 6. y 9. del artículo anterior resultarán de aplicación para las solicitudes que se presenten a partir del quinto día hábil administrativo siguiente al de la publicación de la presente en el Boletín Oficial, inclusive.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Héctor C. Rodríguez.