Secretaría de la Pequeña y Mediana Empresa

PEQUEÑAS Y MEDIANAS EMPRESAS

Resolución 11/2001

Apruébase el "Reglamento para la Ejecución de Proyectos-Año 2000", el que será aplicable a todas las empresas y unidades capacitadoras participantes del Régimen de Crédito Fiscal del año 2000.

Bs. As., 27/3/2001

VISTO el Expediente Nº 218-000102/2001 del Registro de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA, las Leyes Nº 22.317, Nº 25.233, Nº 25.237 y Nº 25.401, los Decretos Nº 819 de fecha 17 de julio de 1998, Nº 434 de fecha 29 de abril de 1999 y Nº 20 de fecha 13 de diciembre de 1999 y las Resoluciones de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Nº 83 de fecha 22 de junio de 1999, Nº 14 de fecha 23 de noviembre de 2000 y Nº 41 de fecha 27 de diciembre de 2000, y

CONSIDERANDO:

Que mediante la Ley de Ministerios (texto ordenado por Decreto N° 438/92), modificada por las Leyes Nº 24.190 y Nº 25.233, se asignó al MINISTERIO DE ECONOMIA competencia en todo lo relativo a las pequeñas y medianas empresas y por Decreto Nº 20/99 se aprobó el Organigrama de Aplicación de la Administración Nacional, por el cual se transfirió la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA a la órbita del MINISTERIO DE ECONOMIA.

Que por la Ley Nº 22.317 se creó el Régimen de Crédito Fiscal destinado a la cancelación de tributos cuya percepción, aplicación y fiscalización corresponde a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, con el objetivo de incentivar la capacitación.

Que mediante el artículo 42 de la Ley Nº 25.237, se establece que el monto de crédito fiscal a que se refiere la Ley Nº 22.317, será administrado por la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA.

Que mediante el artículo 49 de la Ley Nº 25.401, se transfirió el saldo no utilizado al 31 de diciembre de 2000, del cupo anual asignado a la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA por el artículo 42 de la Ley Nº 25.237.

Que por los Decretos Nº 819/98 y Nº 434/99, se reglamentó el Régimen de Crédito Fiscal y en virtud de la Resolución SEPyME Nº 83/99 se asignó a la Unidad de Coordinación del Régimen de Crédito Fiscal, la coordinación, ejecución, seguimiento y control del Sistema de Crédito Fiscal, para las pequeñas y medianas empresas.

Que mediante la Resolución SEPyME Nº 14/2000 se aprobó el Reglamento para el llamado a Presentación de Proyectos – Año 2000.

Que en virtud de la Resolución SEPyME Nº 41/2000, se estableció que se aceptarían con posterioridad a la fecha de cierre de presentaciones para el llamado a presentar proyectos, aquellos sobres que tuvieran fecha de imposición en la oficina de correos hasta el 20 de diciembre de 2000, inclusive.

Que a fin de simplificar, estandarizar y optimizar el proceso de rendición de cuentas, y a la luz de la experiencia acumulada, es indispensable promover un procedimiento eficaz tanto para las empresas participantes, como para esta autoridad de aplicación.

Que debido a la gran cantidad de empresas participantes, resulta necesario establecer criterios uniformes y equitativos para las distintas presentaciones que ellas efectúen.

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA ha tomado la intervención que le compete.

Que la presente se dicta en ejercicio de las atribuciones conferidas por el Decreto Nº 819 de fecha 17 de julio de 1998.

Por ello,

EL SECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA

RESUELVE:

Artículo 1º — Apruébase el "REGLAMENTO PARA LA EJECUCION DE PROYECTOS – AÑO 2000" que, como ANEXO I, forma parte la presente resolución.

Art. 2º — El "REGLAMENTO PARA LA EJECUCION DE PROYECTOS - AÑO 2000" mencionado en el artículo 1º de la presente, será aplicable a todas las empresas y unidades capacitadoras participantes del Régimen de Crédito Fiscal del año 2000.

Art. 3º — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Enrique M. Martínez.

ANEXO I

REGIMEN DE CREDITO FISCAL

REGLAMENTO PARA LA EJECUCION DE PROYECTOS – AÑO 2000

DEL AMBITO DE Aplicación

ARTICULO 1. —El presente REGLAMENTO se aplica a todas aquellas personas físicas o jurídicas participantes del REGIMEN DE CREDITO FISCAL – AÑO 2000, reglamentado por Resolución SEPyME Nº 14/2000.

La adhesión al presente REGLAMENTO por parte de las empresas y unidades capacitadoras participantes en proyectos aprobados, en cualesquiera de las modalidades previstas, es una condición necesaria para la ejecución de los mismos y para la aceptación de las Rendiciones de Cuentas.

DE LA ADHESION AL REGLAMENTO

ARTICULO 2. — Las empresas adherirán al presente REGLAMENTO a través del Formulario que, como Anexo A, forma parte integrante del presente, y bajo la forma establecida en los apartados que se detallan a continuación, dependiendo del tipo de modalidad de presentación.

a. La empresa que se hubiere presentado bajo la modalidad de Proyecto Individual de Capacitación, deberá presentar el Formulario de Adhesión al presente REGLAMENTO firmado por el representante legal de la empresa, y por el representante legal de la/s unidad/es capacitadora/s incluida/s en el proyecto presentado.

b. Las empresas que se hubieren presentado bajo la modalidad de Proyecto de Capacitación Asociativo o Proyecto de Cesión de una PyME a otra/s PyME/s o Proyecto de Cesión de Gran Empresa a PyMEs, deberán presentar el Formulario de Adhesión al presente REGLAMENTO firmado por el representante legal de cada una de las empresas que integran el acuerdo, y por el representante legal de la/s unidad/es capacitadora/s incluida/s en el proyecto presentado.

c. La/s empresa/s que se hubiere/n presentado bajo la modalidad de Proyecto de Cesión de Gran Empresa o una PyME para el Desarrollo de Iniciativas Asociativas, deberá/n presentar el Formulario de Adhesión al presente REGLAMENTO firmado por el representante legal de cada una de las empresas que hubieren presentado el proyecto y por el representante legal de la/s unidad/es capacitadora/s.

Será de aplicación el presente REGLAMENTO a aquellas empresas que fueren incluidas en el proyecto de capacitación con posterioridad a la aprobación del mismo.

En todos los casos, la presentación del Formulario de Adhesión, deberá hacerse en los términos establecidos en el artículo 7º del presente REGLAMENTO.

ARTICULO 3. — La Resolución de asignación de cupos de Crédito Fiscal AÑO 2000, se considerará notificada a las empresas asignatarias, pasados los OCHO (8) días desde la fecha de su publicación en el Boletín Oficial.

ARTICULO 4. — Aquellas empresas que hubieren accedido al Régimen de Crédito Fiscal en razón de haberse producido una vacante en los términos del ARTICULO 55 del REGLAMENTO PARA EL LLAMADO A PRESENTACION DE PROYECTOS – AÑO 2000 aprobado por Resolución SEPyME Nº 14/2000 y, en el caso de las unidades capacitadoras, en el supuesto de haber sido incluida en un proyecto con posterioridad por haberse producido un cambio o modificación, en cualesquiera de las modalidades previstas, deberán adherir al presente REGLAMENTO en las mismas condiciones detalladas en el artículo 2º del presente.

DE LA TRAMITACION

ARTICULO 5. — DOCUMENTACION. Toda documentación que presentaren las empresas y/o unidades capacitadoras en el marco del Régimen de Crédito Fiscal, será considerada con carácter de declaración jurada. Los Formularios que conforman el presente REGLAMENTO, resultan suficientes a los fines para los cuales fueron diseñados, salvo solicitud adicional en forma expresa por esta SECRETARIA.

A efectos de las presentaciones que realizaren las empresas, y salvo disposición en contrario, se considerará presentada la documentación en la fecha de su imposición en la oficina de correos en el caso de remisión por vía postal, o el de la fecha de ingreso a la Mesa de Entradas de la SECRETARIA en el caso de las presentaciones en forma personal.

ARTICULO 6. — Las empresas asignatarias deberán presentar la siguiente documentación en la forma prevista en el artículo 7º:

a. Informe contable emitido por contador independiente y legalizado por el Consejo Profesional correspondiente consignando los datos declarados por la empresa en la "Declaración Jurada de masa salarial y situación fiscal" presentada en el proyecto aprobado por esta SECRETARIA, conjuntamente con la determinación de la calidad de PyME o Gran Empresa, de acuerdo a los Formularios que, como Anexos B y C, respectivamente, forman parte del presente REGLAMENTO.

b. Copia legalizada de los estatutos de conformación social y la acreditación de personería de sus representantes legales.

c. Balance del último ejercicio económico concluido, legalizado por el Consejo Profesional correspondiente.

ARTICULO 7. — Las empresas asignatarias deberán presentar el Formulario de Adhesión al presente REGLAMENTO, conjuntamente con la documentación detallada en el artículo 6º y el primer Formulario de Inicio de Actividades y Cronograma de Ejecución de Cursos al que se refiere el artículo 10, dentro de los VEINTE (20) días contados a partir de la fecha de publicación en el Boletín Oficial del presente REGLAMENTO.

ARTICULO 8. — PLAZOS. El inicio de las actividades de capacitación deberá ser, en todos los casos y como condición necesaria para la tramitación de las rendiciones de cuentas, antes del 30 de abril de 2001, inclusive.

ARTICULO 9. — Las empresas asignatarias deberán ejecutar, como mínimo, el TREINTA POR CIENTO (30 %) del total del proyecto aprobado antes del 30 de julio de 2001, inclusive. La presentación de la rendición de cuentas sobre esta etapa deberá hacerse antes del 6 de agosto de 2001, inclusive.

Las empresas asignatarias deberán ejecutar, como mínimo, el SESENTA POR CIENTO (60%) del total del proyecto aprobado antes del 30 de octubre de 2001, inclusive. La presentación de la Rendición de Cuentas sobre esta etapa deberá hacerse antes del 6 de noviembre de 2001, inclusive.

La falta de cumplimiento a los plazos establecidos en el presente artículo implicará la pérdida del cupo de crédito fiscal asignado a la empresa.

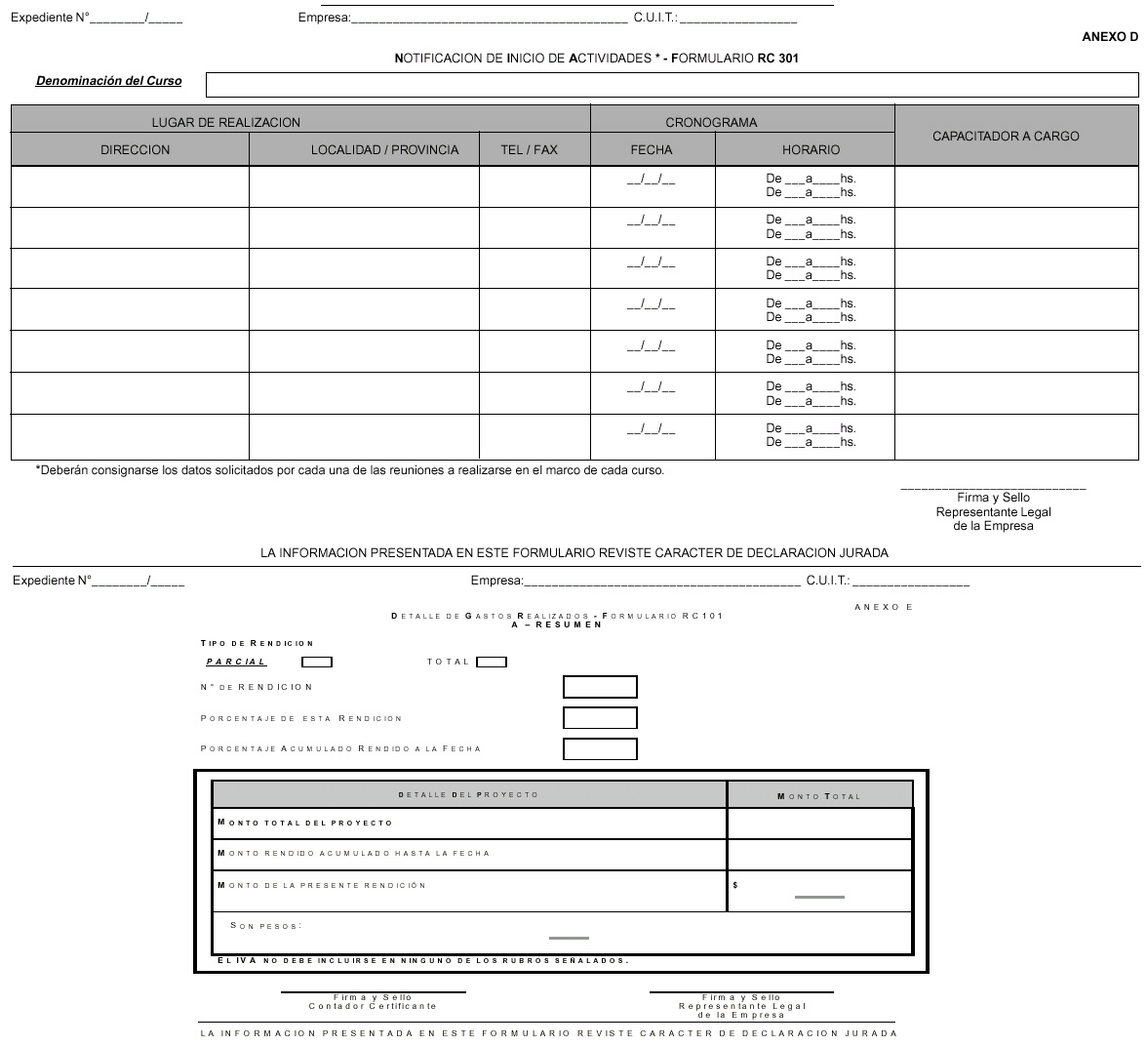

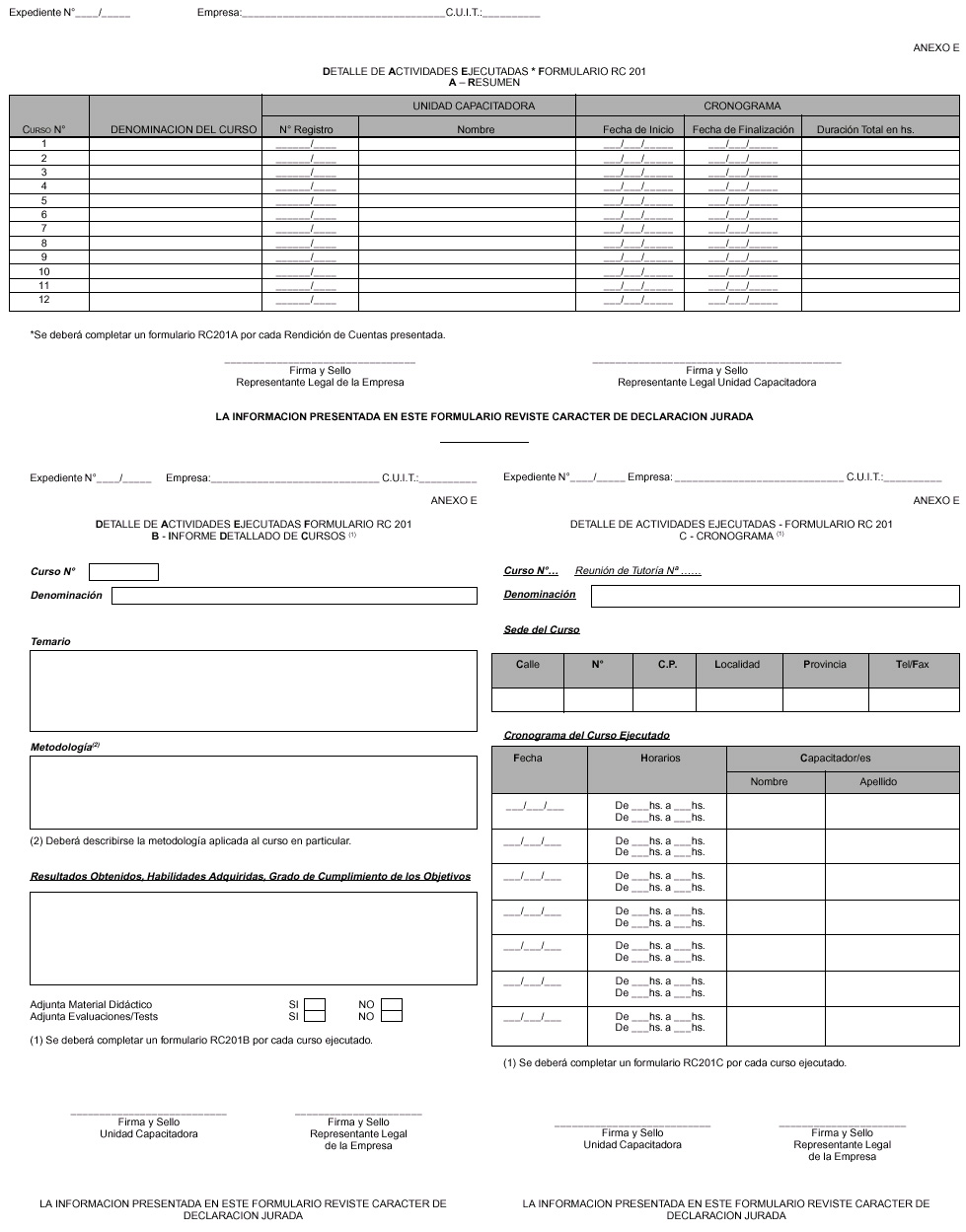

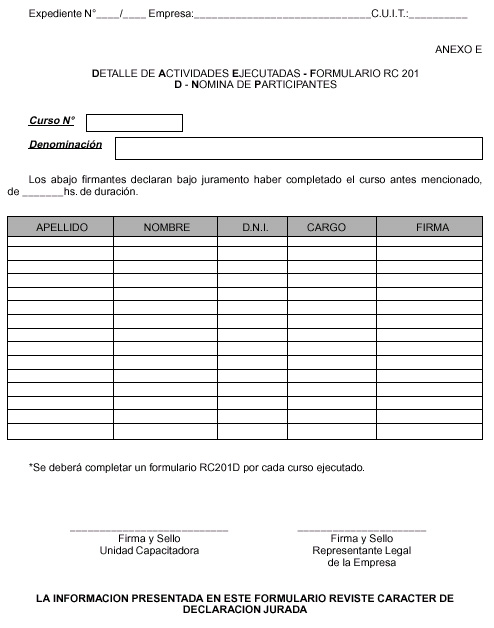

ARTICULO 10. — INICIO DE ACTIVIDADES. Las empresas asignatarias deberán notificar a esta SECRETARIA el inicio de las actividades de capacitación y del cronograma de ejecución de cursos, con DIEZ (10) días de anticipación a su inicio, a excepción del primer Formulario que deberá presentarse según el mecanismo establecido en el artículo 7º del presente. A tales efectos, se utilizará el Formulario de Notificación de Inicio de Actividades y Cronograma de Ejecución de Cursos que, como Anexo D, se adjunta al presente REGLAMENTO. Las empresas adjudicatarias deberán, asimismo, notificar a esta SECRETARIA de cualquier modificación y/o alteración a la información declarada en el Formulario de Notificación de Inicio de Actividades y Cronograma de Ejecución de Cursos. Será rechazado en forma definitiva aquel curso que forme parte de una Rendición de Cuentas de no haber sido notificado su inicio y el cronograma para su ejecución, en la forma prevista anteriormente.

ARTICULO 11. — Las empresas deberán presentar conjuntamente con el Formulario de Inicio de Actividades, el currículum vitae del capacitador que dictará el curso respectivo. La evaluación a los fines de la aprobación del mismo se realizará en la Rendición de Cuentas del curso correspondiente.

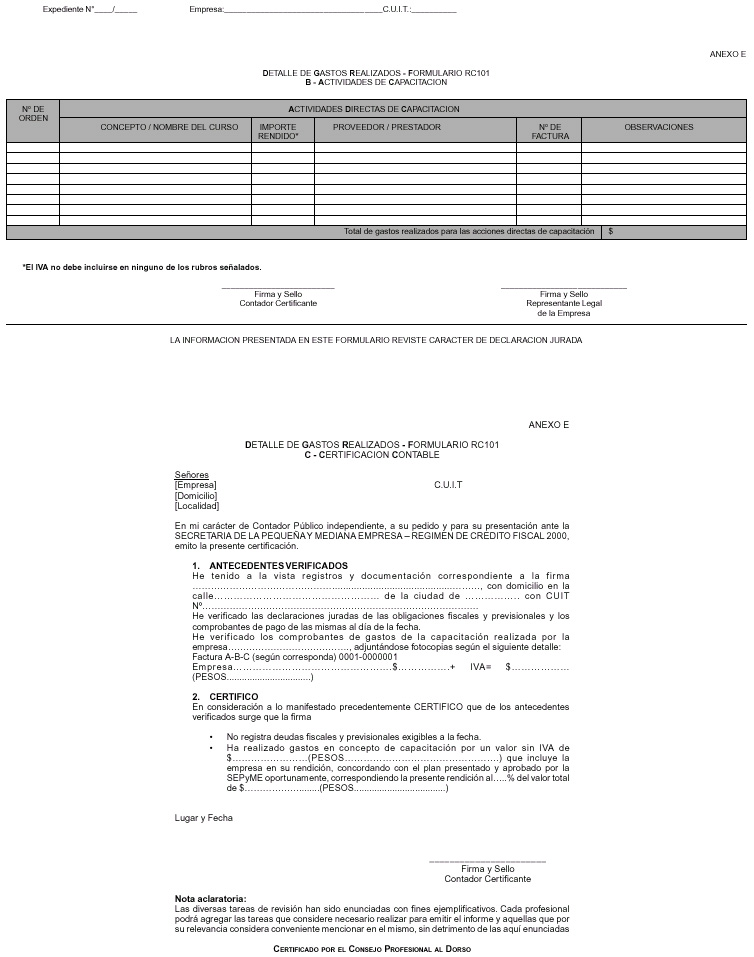

ARTICULO 12. — RENDICION DE CUENTAS. Las empresas asignatarias presentarán, la Rendición de Cuentas sobre las actividades efectivamente realizadas, conforme los Formularios que, como Anexo E forman parte integrante del presente REGLAMENTO, pudiendo presentar Rendiciones Parciales por un monto mínimo equivalente al TREINTA (30%) sobre el total del proyecto aprobado, siempre sobre cursos terminados.

El Formulario a que se refiere el párrafo anterior incluye, la presentación de fotocopias de la/s factura/s, los correspondientes comprobantes de pago y la certificación contable sobre la registración de ambos. La documentación mencionada, deberá ser firmada por el representante legal y el contador certificante.

La Unidad Capacitadora deberá detallar en la/s factura/s los cursos rendidos, horas incurridas y valor horario.

Excepcionalmente, y si al momento de cumplirse los requisitos del artículo 9º, la empresa hubiere pagado cursos en proceso no concluidos, aquéllos podrán ser presentados en la Rendición de Cuentas.

ARTICULO 13. — Las empresas asignatarias deberán presentar las Rendiciones de Cuentas por vía postal o personalmente, en ambos casos ante la Mesa de Entradas de esta SECRETARIA, utilizando el Formulario al que se hace referencia en el artículo anterior. Los cursos integrantes de las Rendiciones de Cuentas presentadas por las empresas asignatarias, serán evaluados en su aspecto pedagógico y en su aspecto contable. Las acciones de capacitación consignadas en cada Rendición de Cuentas, deberán responder en su totalidad al proyecto de capacitación aprobado por esta SECRETARIA.

ARTICULO 14. — RECHAZO IN LIMINE. Será rechazada in limine aquella Rendición de Cuentas que:

a. Se presentare sin utilizar los Formularios a los que se refiere el artículo 12 del presente REGLAMENTO. No obstante ello, la empresa podrá presentar nuevamente la Rendición de Cuentas en utilización de los Formularios mencionados, dentro de los CINCO (5) días desde la notificación por parte de esta SECRETARIA del rechazo.

b. No se encontrare firmada por el representante legal de la empresa en el caso de la modalidad de Proyecto Individual, o por el representante común designado para el caso de las restantes modalidades de proyectos.

ARTICULO 15. — MODIFICACIONES AL PROYECTO ORIGINAL. Todo cambio o alteración pretendido por la empresa, sobre cualquier aspecto del proyecto original aprobado por esta SECRETARIA, deberá ser autorizado previamente a su ejecución por la UNIDAD DE COORDINACION DEL REGIMEN DE CREDITO FISCAL, a cuyo efecto se deberá remitir nota por vía postal o personalmente, en ambos casos ante la Mesa de Entradas de esta SECRETARIA, con la debida antelación y con expresión de motivos.

Quedan incluidas en la previsión del parágrafo anterior, entre otros aspectos del proyecto original aprobado, los cambios, modificaciones o alteraciones al proyecto original sobre los cursos, sus destinatarios, cantidad de horas del curso completo y de cada una de las unidades temáticas, la/s unidad/es capacitadora/ s, el cronograma de los cursos y el lugar de dictado de los mismos.

LA UNIDAD DE COORDINACION DEL REGIMEN DE CREDITO FISCAL, sobre la base de la evaluación pedagógica y de la evaluación contable correspondientes, aceptará o rechazará expresamente el cambio o modificación solicitado, siempre y cuando dicho cambio o alteración no desvirtúe los objetivos propuestos en el proyecto original.

Será rechazado en forma definitiva, el curso rendido sobre el cual se hubiere realizado cambios o alteraciones al proyecto original sin la expresa aprobación por parte de esta SECRETARIA en los términos detallados en los párrafos anteriores.

ARTICULO 16. — EVALUACION PEDAGOGICA. La evaluación pedagógica se efectuará sobre cada uno de los cursos incluidos en la Rendición de Cuentas presentada y se contemplará que se cumpla con todos los elementos del proyecto aprobado, los Formularios correspondientes y, en particular, los siguientes aspectos:

a. Que las acciones de capacitación efectuadas respondan fielmente al temario y contenidos del curso aprobado, incluyendo a los destinatarios aprobados por esta SECRETARIA.

b. Que la duración horaria de las unidades temáticas sean las aprobadas para cada curso por esta SECRETARIA.

c. Que se hayan cumplido los objetivos de cada uno de los cursos aprobados por la SECRETARIA.

d. Que la frecuencia, la cantidad de horas por encuentro y la cantidad de encuentros por semana sean las que se aprobaron por esta SECRETARIA.

e. Que la unidad capacitadora que ejecuta los cursos rendidos sea la misma prevista para el dictado de los mismos en el proyecto aprobado por esta SECRETARIA.

f. Que la evaluación mencionada en el artículo 11 resulte satisfactoria.

ARTICULO 17. — Para aquellos cursos que no cumplan con el SESENTA Y CINCO POR CIENTO (65%) de cantidad de asistentes del proyecto original, el reintegro del certificado de crédito fiscal, se hará en proporción a la cantidad de asistentes que hayan asistido a cada curso de capacitación, con relación a aquel porcentaje. Será rechazado el curso al cual no hubieran asistido, como mínimo, el TREINTA Y CINCO (35%) de la cantidad de asistentes del proyecto original.

ARTICULO 18. — Aquellos cursos que no fueren aprobados en la Evaluación Pedagógica en los términos y condiciones detallados en los artículos 16 y 17 del presente REGLAMENTO, serán rechazados en forma definitiva, sin posibilidad de reiterar su rendición.

ARTICULO 19. — EVALUACION CONTABLE. La evaluación contable se efectuará sobre cada uno de los cursos incluidos en la Rendición de Cuentas presentada y contemplará que se cumpla con todos los aspectos contables del proyecto aprobado, los Formularios correspondientes y, en particular, los siguientes aspectos:

a. Que la documentación presentada se encuadre dentro de las normas de aplicación vigentes en materia de facturación, en particular, la Resolución General AFIP – DGI Nº 3419/91 y sus modificatorias y complementarias.

b. Que el valor por curso consignado en la rendición se corresponda con el proyecto aprobado.

c. Que la Certificación Contable sea presentada en cumplimiento de los requisitos establecidos en el Formulario correspondiente.

ARTICULOS 20. — Aquellos cursos que no fueren aprobados en la Evaluación Contable detallada en el artículo 19 del presente REGLAMENTO, serán rechazados en forma definitiva, sin posibilidad de reiterar su rendición.

ARTICULO 21. — Cuando una Unidad Capacitadora ejecute las tareas por terceros contratados, en la Rendición de Cuentas correspondiente podrá presentarse directamente la Factura de éstos, siempre y cuando se cumpla con las siguientes condiciones:

a. La Factura debe estar aprobada por la Unidad Capacitadora.

b. LA UNIDAD DE COORDINACION DEL REGIMEN DE CREDITO FISCAL controlará que el tercero contratado no exceda el límite de PESOS QUINIENTOS MIL ($ 500.000) establecido en el artículo 25 de la Resolución SEPyME Nº 14/2000. De superarse este tope, se podrá emitir el certificado de crédito fiscal sólo hasta el límite mencionado.

ARTICULO 22. — EMISION DEL CERTIFICADO. Las empresas beneficiarias podrán retirar el certificado de crédito fiscal en la sede de esta SECRETARIA.

Para el caso de las empresas presentadas bajo la modalidad de Proyecto Individual, la persona autorizada para el retiro de tal certificado, será el representante legal de la empresa o quien él designe por poder especial.

Para el caso de las empresas presentadas bajo las modalidades asociativas, a excepción de las empresas presentadas bajo la modalidad de Proyecto de Cesión de Gran Empresa o PyME para el Desarrollo de iniciativas Asociativas, la persona autorizada para el retiro del certificado de crédito fiscal, será el representante legal de cada una de las empresas que conforman el Acuerdo Asociativo o a quien ellos designen por poder especial.

Para el caso de las empresas presentadas bajo la modalidad de Proyecto de Cesión de Gran Empresa o de una PyME para el Desarrollo de Iniciativas Asociativas, la persona autorizada para el retiro del certificado de crédito fiscal será el representante legal de la empresa cedente o quien él designe por poder especial.

DE LA QUINTA MODALIDAD

ARTICULO 23. — Aquellas empresas y unidades capacitadoras que hubieran accedido al Régimen de Crédito Fiscal bajo la modalidad de Proyecto de Cesión de Gran Empresa o de una PyME para el Desarrollo de Iniciativas Asociativas, deberán presentar el Plan de Trabajo incluyendo ambos componentes –Capacitación y Tutoría— con el primer Formulario de Inicio de Actividades y Cronograma de Ejecución de Cursos, de acuerdo al proyecto aprobado por esta SECRETARIA, debiendo cumplimentar con los criterios establecidos en el artículo 36 de la Resolución SEPyME Nº 14/2000.

ARTICULO 24. — RENDICION DE CUENTAS. Las empresas y unidades capacitadoras participantes del Régimen bajo esta modalidad, deberán presentar Rendiciones de Cuentas sobre las actividades efectivamente realizadas. Será de aplicación lo establecido en este REGLAMENTO para las restantes modalidades de presentación.

En lo referente al componente de Capacitación, para esta modalidad, la proporción en la cantidad de asistentes que hayan completado cada curso, no será criterio para la emisión del certificado de crédito fiscal.

ARTICULO 25. — La unidad capacitadora deberá aprobar cada uno de los informes tanto de Capacitación como de Tutoría.

ARTICULO 26. — En la evaluación pedagógica, se analizará por separado cada componente, teniendo en cuenta particularmente para esta modalidad el cumplimiento de Plan de Trabajo en lo que a Tutorías se refiera.

ARTICULO 27. — Al momento de la última Rendición de Cuentas, deberá presentarse el Plan Asociativo resultante del Proyecto.

FACULTADES DE LA UNIDAD DE CREDITO FISCAL

ARTICULO 28. — SOLICITUD DE INFORMACION. LA UNIDAD DE COORDINACION DE CREDITO FISCAL podrá, en cualquier instancia del trámite, solicitar a las empresas la información complementaria y/ o aclaratoria que considere pertinente.

ARTICULO 29. — La empresa deberá presentar la información complementaria y/o aclaratoria solicitada por esta SECRETARIA dentro de los QUINCE (15) días de notificada la empresa de tal solicitud, so pena de la pérdida del cupo de crédito fiscal otorgado. De ser insuficiente la respuesta presentada por la empresa, esta SECRETARIA intimará por medio fehaciente por el mismo plazo al cumplimiento de la solicitud, aplicándose lo establecido en el párrafo anterior para el caso de silencio de la empresa o insuficiencia en la respuesta.

ARTICULO 30. — LA UNIDAD DE COORDINACION DE CREDITO FISCAL podrá, en cualquier instancia del trámite, realizar supervisiones a las empresas y/o unidades capacitadoras con el objeto de verificar el cumplimiento del proyecto aprobado. Las inspecciones podrán consistir, entre otras acciones, en entrevistas con el personal capacitado, con los propietarios y directivos de las empresas y unidades capacitadoras y la verificación de la documentación que respalde las manifestaciones de las empresas y unidades capacitadoras, obrante en los expedientes. El resultado de las supervisiones, será evaluado en su aspecto contable y/o pedagógico.

ARTICULO 31. — LA UNIDAD DE COORDINACION DE CREDITO FISCAL, operará el contacto en forma exclusiva con las empresas asignatarias participantes por vía postal y/o por vía de correo electrónico.

A los efectos de las presentaciones que realicen las empresas asignatarias, se establece la dirección postal de esta SECRETARIA en Av. Paseo Colón 185 de la Ciudad Autónoma de Buenos Aires, Código Postal 1063.

A los efectos de cualquier consulta relacionada con los trámites del Régimen, la dirección de correo electrónico es cfiscal@sepyme.gov.ar

ARTICULO 32. — En caso de verificarse incumplimientos reiterados por parte de las empresas asignatarias a la normativa vigente del Régimen de Crédito Fiscal, esta SECRETARIA podrá disponer la pérdida del cupo de crédito fiscal otorgado.

ARTICULO 33. — LA UNIDAD DE COORDINACION DEL REGIMEN DE CREDITO FISCAL, supervisará la prestación de las acciones de capacitación por parte de las unidades capacitadoras participantes del Régimen de Crédito Fiscal, pudiendo disponer su separación del mismo Régimen.

DE LAS DISPOSICIONES GENERALES

ARTICULO 34. — A los efectos del cumplimiento del presente REGLAMENTO, los acuerdos privados entre la/s empresa/s asignataria/s y la/s unidad/es capacitadora/s no serán oponibles a esta SECRETARIA.

ANEXO B

INFORME CONTABLE – MASA SALARIAL Y DEUDAS PREVISIONALES Y FISCALES

Señores

[Empresa] [C.U.I.T.]

[Domicilio]

[Localidad]

En mi carácter de Contador Público independiente, a su pedido y para su presentación ante la SECRETARIA DE LA PEQUEÑA Y MENDIANA EMPRESA – REGIMEN DE CREDITO FISCAL, he examinado la información detallada en el apartado siguiente:

1. INFORMACION EXAMINADA

He verificado las declaraciones juradas de las obligaciones fiscales y previsionales y los comprobantes de pago de las mismas al día de la fecha.

He verificado la suma total de remuneraciones de acuerdo a la Reglamentación de Régimen de Crédito Fiscal abonadas en los últimos DOCE (12) meses y el monto resultante de calcular el OCHO POR CIENTO (8%) de la misma, como se especifica en el Detalle de Masa Salarial que forma parte de este ANEXO.

2. ALCANCE DEL EXAMEN

Mi tarea profesional consistió en la aplicación de ciertos procedimientos previstos en las normas de auditorías vigentes —Resolución Técnica Nº 7 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas— que consideré necesarios para emitir una opinión, siendo las mismas: (*)

1. INFORME PROFESIONAL

Sobre la base de las tareas de revisión descriptas, EN MI OPINION cabe informar que:

Nota aclaratoria:

(*) Las diversas tareas de revisión han sido enunciadas con fines ejemplificativos. Cada profesional podrá agregar las tareas que considera necesario realizar para emitir el informe y aquellas que por su relevancia considera conveniente mencionar en el mismo, sin detrimento de las aquí enunciadas.

ANEXO C

Crédito Fiscal 2000

INFORME CONTABLE – DETERMINACION DE CALIDAD PyME O GRAN EMPRESA

Señores

[Empresa] [C.U.I.T.]

[Domicilio]

[Localidad]

En mi carácter de Contador Público independiente, a su pedido y para su presentación ante la SECRETARIA DE LA PEQUEÑA Y MENDIANA EMPRESA – REGIMEN DE CREDITO FISCAL, he examinado la información detallada en el apartado siguiente:

1. INFORMACION EXAMINADA

He verificado los valores necesarios que por Ley 24.467 Títulos I y II, Resolución M. E. Nº 401/89, Resolución M. E. y O. y S. P. Nº 208/93 y Resolución M. E. y O. y S. P. Nº 52/94, caracterizan la condición de Pequeña, Mediana o Gran Empresa, condición indispensable para poder acceder al Régimen de Crédito Fiscal.

2. ALCANCE DEL EXAMEN

Mi tarea profesional consistió en la aplicación de ciertos procedimientos previstos en las normas de auditorías vigentes – Resolución Técnica Nº 7 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas – que consideré necesarios para emitir una opinión, siendo las mismas: (*)

Verificar el cálculo de la fórmula polinómica determinante de la condición de pertenencia al estrato MiPyME

Evaluar el sistema de control correspondiente a la operatoria de ventas.

Controlar el "corte" de la contabilización de la información examinada en el punto 1

Verificar selectivamente los datos consignados en las declaraciones juradas de las obligaciones fiscales y previsionales a la fecha, con los registros obligatorios llevados por la empresa (INDICAR REGISTROS OBLIGATORIOS VERIFICADOS)

Comprobar que los datos de los empleados se encuentran registrados en los libros pertinentes (Libro Sueldos Nº[….]rubricado bajo Nº[…] con fecha[.. .. .. ])

Verificar los Registros obligatorios (SEGUN CORRESPONDA A LA ACTIVIDAD QUE REALIZA) llevados por la empresa en relación con la concordancia del valor del patrimonio neto, activos productivos, ventas anuales, personal ocupado, ingreso bruto anual, cantidad de habitaciones, etc. necesarios para la determinación de la categorización de empresa MiPyME.

He calculado el valor de la fórmula polinómica, siendo el mismo: (SEGUN CORRESPONDA)

3. INFORME PROFESIONAL

Sobre la base de las tareas de revisión descriptas, EN MI OPINION cabe informar que:

La empresa está categorizada como Pequeña o Mediana Empresa (o Gran Empresa) de acuerdo a lo establecido por la legislación vigente enunciada en el punto 1.

LUGAR Y FECHA

Firma y Sello

Profesional interviniente

Nota aclaratoria:

(*) Las diversas tareas de revisión han sido enunciadas con fines ejemplificativos. Cada profesional podrá agregar las tareas que considera necesario realizar para emitir el informe y aquellas que por su relevancia considera conveniente mencionar en el mismo, sin detrimento de las aquí enunciadas.

CERTIFICADO POR EL CONSEJO PROFESIONAL AL DORSO