LIBRO: 5. NEGOCIACIÓN Y CUSTODIA DE VALORES NEGOCIABLES

CAPITULO XVII OFERTA PÚBLICA SECUNDARIA

XVII.1 SECCIONES DE COTIZACIÓN

ARTÍCULO 1º - Las entidades autorreguladas en las que se coticen valores negociables privados podrán prever la existencia de más de una sección de cotización, de acuerdo a criterios objetivos por ellas definidos.

XVII.1.1 PASES DE SECCIÓN DE COTIZACIÓN O COTIZACIÓN EN OTROS MERCADOS. INAPLICABILIDAD DEL DERECHO DE RECESO.

ARTÍCULO 2º.- Las emisoras cuyos valores negociables coticen en entidades autorreguladas autorizadas a tal fin y sujetas a la jurisdicción de la Comisión podrán:

a) Transferir las respectivas cotizaciones de una entidad autorregulada a otra.

b) Transferir -de acuerdo con los requisitos aplicables- la cotización de una sección a otra de la entidad autorregulada en la que coticen sus valores negociables.

Las transferencias mencionadas no implicarán -a los fines del artículo 245 de la Ley Nº 19.550- un retiro de la respectiva cotización en la entidad autorregulada autorizada.

XVII.2 REMATE DE VALORES NEGOCIABLES

ARTICULO 3° — Los intermediarios de entidades autorreguladas podrán realizar remates de valores negociables en los siguientes casos:

a) Los ordenados por los jueces, conforme el artículo 36, segunda parte de la Ley N° 17.811, y

b) Los correspondientes a valores negociables con o sin oferta pública autorizada, cuando se efectúen conforme a las disposiciones que establezcan las respectivas entidades autorreguladas en sus reglamentos y no existan limitaciones resultantes de leyes especiales.

Los remates de valores negociables deberán ser comunicados a la Comisión con una anticipación no menor a CINCO (5) días de la fecha prevista para su realización.

(Artículo sustituido por art. 1° de la Resolución General N° 435/2003 de la Comisión Nacional de Valores B.O. 21/1/2003. Vigencia: a partir del día siguiente al de su publicación).

XVII.2.1 INFORMACION A SER PRESENTADA A LA ENTIDAD AUTORREGULADA.

ARTICULO 4° — Cuando se trate de valores negociables sin oferta pública autorizada, y la entidad autorregulada correspondiente no posea la documentación o la misma se encuentre desactualizada, el intermediario que tenga a su cargo el remate deberá acreditar haber presentado a la entidad autorregulada la siguiente documentación, que quedará a disposición de los interesados en esa entidad autorregulada y en las oficinas del intermediario:

a) Estatuto social y sus reformas,

b) Instrumentos en los que conste la designación de los directores, síndicos y consejeros en su caso, con constancia de su inscripción registral,

c) Ultimos estados contables aprobados por la sociedad, dictaminados por contador público independiente, y

d) Detalle de origen de los valores negociables.

Cuando no sea posible obtener la documentación antes referida, esa imposibilidad deberá ser incluida en los avisos a publicarse, y deberá acreditarse mediante declaración unilateral y bajo la responsabilidad del ejecutante, en la que deberá constar que dicha información fue efectivamente solicitada a la sociedad emisora de los valores negociables objeto de remate y que la misma no fue entregada hasta la fecha de dicha declaración unilateral dentro de los CINCO (5) días posteriores a la fecha de la correspondiente solicitud.

(Artículo sustituido por art. 1° de la Resolución General N° 435/2003 de la Comisión Nacional de Valores B.O. 21/1/2003. Vigencia: a partir del día siguiente al de su publicación).

XVII.2.2 AVISOS DE REMATES DE VALORES NEGOCIABLES SIN OFERTA PUBLICA AUTORIZADA

ARTICULO 5° — Los avisos de los remates contemplados en el Artículo 3° que publiquen los intermediarios deberán contener, como mínimo, la siguiente información:

a) Denominación y domicilio de la sociedad cuyos valores negociables se ofrecen,

b) Especie, cantidad y clase de los valores negociables,

c) Que la información del Artículo 4° se encuentra a disposición de los interesados en las oficinas del intermediario y en la entidad autorregulada, y que esa información se proporciona en base a los datos en poder de aquel, o que no fue posible obtener dicha información,

d) Que no existe un mercado público para los valores negociables ofrecidos,

e) Que los estados contables con dictamen de contador público independiente, se hallan a disposición de los interesados. Caso contrario, deberá incluirse tal circunstancia en los avisos,

f) Que la Comisión no ha examinado los documentos indicados en los avisos ni emitido opinión en relación con los valores negociables que se ofrecen o el remate al que se refieren los avisos, y

g) Que, excepto en el caso de los remates por ejecuciones extrajudiciales de garantías constituidas sobre valores negociables, la persona por cuenta de quien se efectúa el remate se hace responsable por la autenticidad de los valores negociables y la demás documentación del Artículo 4° presentada al intermediario.

(Artículo sustituido por art. 1° de la Resolución General N° 435/2003 de la Comisión Nacional de Valores B.O. 21/1/2003. Vigencia: a partir del día siguiente al de su publicación).

XVII.2.3 PUBLICACION PREVIA AL REMATE

ARTICULO 6° — Los avisos de los remates se publicarán con DIEZ (10) días de antelación y:

a) Durante DOS (2) días, en un diario de circulación general del lugar del remate y en otro del domicilio de la entidad, cuando éste fuera distinto de aquel, excepto en el caso de los remates de valores negociables por un número inferior a aquel que represente los votos necesarios para formar la voluntad social, en el que la entidad autorregulada podrá reducir la publicidad a su boletín,

b) Durante UN (1) día en el boletín de la entidad autorregulada en cuyo recinto se realice el acto, y

c) Durante DOS (2) días en la pizarra de la respectiva entidad autorregulada el remate y la fecha de realización.

(Artículo sustituido por art. 1° de la Resolución General N° 435/2003 de la Comisión Nacional de Valores B.O. 21/1/2003. Vigencia: a partir del día siguiente al de su publicación).

XVII.2.4 SANCIONES A LOS AGENTES DE BOLSA QUE ACTÚEN COMO REMATADORES

ARTÍCULO 7º.- Los agentes de bolsa que actúen como rematadores serán pasibles de las sanciones establecidas en el artículo 59 de la Ley Nº 17.811, cuando se realizaren operaciones sin observar el cumplimiento de los requisitos señalados en los artículos 4º a 6º de este Capítulo.

XVII.3 AUTORREGULACIÓN DE LOS MERCADOS

ARTÍCULO 8º.- Sólo podrán realizar oferta pública de:

a) Valores negociables o

b) Contratos a término o

c) Contratos de futuros u opciones

los intermediarios registrados en entidades autorreguladas.

Quienes realicen oferta pública fuera del ámbito previsto en los artículos 28 y siguientes de la Ley Nº 17.811, deberán pertenecer a una entidad autorregulada autorizada a funcionar como tal por la Comisión y sujeta a las condiciones que esta determine.

ARTÍCULO 9º.- Será requisito para negociar acciones o contratos de futuros u opciones en todo el ámbito de la República, la obtención previa de la autorización de oferta pública y, según el caso, de cotización o de negociación en una entidad autorregulada.

En los casos de otros valores negociables, no será necesario obtener la autorización para cotizar mencionada en el párrafo anterior.

Las emisoras tendrán, en todos los casos, libertad para elegir el o los ámbitos en los que se negociarán sus valores negociables.

ARTÍCULO 10.- Las entidades autorreguladas donde coticen o se negocien valores negociables, o contratos de futuros y opciones podrán suscribir convenios con otras entidades autorreguladas, mediante los cuales se autorice en tales ámbitos su negociación.

En tanto no se requiera a las emisoras de valores negociables el cumplimiento de requisitos especiales o se les impongan mayores costos o cargas informativas adicionales, no será necesario su consentimiento expreso para que sus valores negociables autorizados a cotizar en una entidad autorregulada puedan ser negociados simultáneamente en otras entidades autorreguladas con las cuales la primera hubiere celebrado convenios a ese fin.

No obstante, las emisoras podrán, al solicitar la cotización en una entidad autorregulada o en cualquier momento posterior, expresar su oposición a la negociación de sus valores negociables en otras entidades autorreguladas con las que aquella hubiera suscripto convenios.

XVII.4 SISTEMAS DE NEGOCIACION

XVII.4.1 APROBACION DE SISTEMAS DE NEGOCIACION

ARTÍCULO 11. — Las entidades autorreguladas deberán someter a consideración de la Comisión, para su previa aprobación, los sistemas informáticos de negociación de valores negociables, los que deberán garantizar los principios de protección del público inversor, equidad, eficiencia, transparencia, no fragmentación y reducción del riesgo sistémico.

A estos efectos, las entidades autorreguladas deberán presentar —bajo su responsabilidad— la siguiente documentación mínima:

a) Arquitectura del sistema informático de negociación.

b) Carpetas de los sistemas y de los subsistemas asociados.

c) Manuales de procedimiento para el control de las operaciones en tiempo real ("Stock Watch").

d) Detalle de interfase de mensajería compatible con el Protocolo FIX versión 4.2 o superior, y especificaciones técnicas necesarias para que una tercera parte pueda implementar una aplicación que opere con total funcionalidad con su sistema informático de negociación.

(Artículo sustituido por art. 1º de la Resolución General Nº 587/2011 de la Comisión Nacional de Valores B.O. 22/03/2011. Vigencia: a partir del día siguiente al de su publicación)

XVII.5.- SISTEMA DE STOCK WATCH ON LINE (Título sustituido por art. 1° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 12.- Las entidades autorreguladas donde coticen o se negocien valores negociables o contratos de futuros y opciones, deberán adaptar sus sistemas vigentes a los formatos de registro y demás especificaciones establecidas en los Anexos Técnicos I y II del presente Capítulo.

(Artículo sustituido por art. 1° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

XVII.6. NEGOCIACION DE CHEQUES DE PAGO DIFERIDO. (Título XVII.5 renumerado como XVII.6 por art. 3° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

XVII.6.1. MODALIDADES PATROCINADA Y AVALADA (Subtítulo incorporado por art. 2º de la Resolución General Nº 565/2010 de la Comisión Nacional de Valores B.O. 04/02/2010. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 13. — Las Bolsas de Comercio y Mercados de Valores que prevean la cotización y negociación de cheques de pago diferido, con ajuste a la atribución de competencia establecida en el Decreto Nº 386/2003, deberán reglamentar dicha operatoria de acuerdo a las siguientes modalidades:

a) Cheques de pago diferido librados a favor de terceros por sociedades comerciales legalmente constituidas, cooperativas, asociaciones civiles, mutuales, fundaciones, la Nación, las Provincias, las Municipalidades, los Entes Autárquicos y las empresas del Estado, endosados por el beneficiario a favor de CAJA DE VALORES SOCIEDAD ANONIMA con la leyenda establecida en el Decreto Nº 386/2003 y depositados en ella en el marco reglamentario previsto por las Bolsas de Comercio, para incorporar en esta modalidad a aquellos libradores que soliciten autorización previa para librar los cheques de pago diferido que podrán ser ofrecidos en el mercado.

b) Cheques de pago diferido avalados a favor de sus socios partícipes por Sociedades de Garantía Recíproca u otras modalidades de entidades de garantía previstas en la Ley Nº 25.300 y certificados representativos emitidos por entidades financieras que avalen cheques de pago diferido.

(Artículo 12 renumerado como 13 por art. 3° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

XVII. 6.2. REGLAS GENERALES (Subtítulo incorporado por art. 2º de la Resolución General Nº 565/2010 de la Comisión Nacional de Valores B.O. 04/02/2010. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 14. — Las Bolsas de Comercio deberán prever en sus reglamentos sistemas de convalidación por defectos formales, la legitimación de los firmantes y la autenticidad de las firmas asentadas en los cheques de pago diferido.

En los casos del artículo anterior no será condición indispensable para la negociación bursátil el registro de los cheques de pago diferido previsto en los artículos 54 y concordantes del Anexo I de la Ley N° 24.452, ni ninguna otra certificación o requisito adicional que los establecidos en la propia reglamentación de las entidades autorreguladas.

(Artículo 13 renumerado como 14 por art. 3° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

ARTICULO 15. — La CAJA DE VALORES SOCIEDAD ANONIMA deberá reglamentar, con ajuste a la atribución de competencia establecida en el Decreto N° 386/2003, lo concerniente a la custodia y conservación de los cheques de pago diferido, de acuerdo a lo dispuesto en la Ley N° 20.643.

(Artículo 14 renumerado como 15 por art. 3° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

XVII. 6.3. MODALIDAD DIRECTA (Subtítulo incorporado por art. 2º de la Resolución General Nº 565/2010 de la Comisión Nacional de Valores B.O. 04/02/2010. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 16.- Las Bolsas de Comercio y Mercados de Valores que prevean la cotización y negociación de cheques de pago diferido en forma directa, deberán reglamentar dicha operatoria de acuerdo a los siguientes recaudos:

a) Sólo se admitirá la negociación de cheques de pago diferido en el segmento directo, cuando sean presentados por sus beneficiarios, comitentes vendedores, cuyo asiento principal de negocios registrado, se encuentre localizado dentro del ámbito geográfico del Mercado en que se negocie, o su zona de influencia.

b) Tratándose de títulos de crédito creados con vencimiento a fecha determinada, el plazo que ha de mediar entre su ofrecimiento a la negociación y la fecha de pago no podrá ser inferior a 20 (VEINTE) días corridos.

c) Con el fin de justificar su regularidad formal, será condición para la negociación bursátil, el registro del cheque de pago diferido, ello con el alcance y efectos establecidos en el artículo 55, párrafo primero de la Ley Nº 24.452.

d) La condición de la registración del cheque de pago diferido cederá, cuando el Mercado de Valores donde se negocie el cheque se haga responsable, en el supuesto que el mismo sea rechazado por el banco girado, por los defectos formales o de creación del instrumento conforme los requisitos esenciales enumerados en el artículo 54 de la Ley 24.452. La entidad autorregulada podrá requerir de sus operadores una contracautela equivalente para autorizarlos a intervenir en esta operatoria.

e) La garantía que deberá extender el Mercado de Valores sólo alcanzará a los cheques negociados que queden depositados en esa entidad hasta la fecha de pago.

f) EI plazo máximo para efectivizar la obligación asumida por el Mercado de Valores por defectos de creación, no podrá superar los 15 (QUINCE) días corridos.

g) No se admitirá la gestión de cobranzas por parte de los agentes y sociedades de bolsa habilitados a intervenir en esta operatoria.

h) La entidad autorregulada deberá establecer un esquema de cupos operativos que incluya un valor nominal máximo por cheque; por librador, por comitente vendedor y por agente; asimismo deberá instruir a sus agentes vendedores para efectuar un análisis de riesgo que, como mínimo, contemple respecto del librador, los siguientes aspectos:

1.- Informe comercial que pueda obtenerse por sistemas de acceso público habilitados vía internet o los que provean las empresas especializadas;

2.- Verificación de antecedentes en la Central de Deudores del Sistema Financiero del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (CDSF), con calificación "1" (conf. Com. "A" 2729), para el supuesto de cuenta corriente bancaria con antigüedad inferior a 3 (tres) años y hasta calificación "2" (Conf. Com. "A" 2729) cuando la antigüedad de la cuenta corriente sea superior a los 3 (tres) años.

3.- Los certificados de antecedentes financieros y comerciales no podrán tener una antigüedad mayor a 3 (TRES) meses, bajo responsabilidad del agente colocador.

4.- Antigüedad del C.U.I.T.

i) Los Agentes y Sociedades de Bolsa deberán notificar fehacientemente y bajo su responsabilidad a los comitentes que intervengan en esta operatoria, toda la reglamentación vigente, resaltando especialmente, el eventual riesgo de la misma ante el no pago del cheque por falta de fondos del librador.

j) Asimismo los Mercados de Valores deberán informar, en forma inmediata, a la COMISION NACIONAL DE VALORES, todo cheque de pago diferido impago del que tome conocimiento.

k) Las Bolsas sin Mercado que actúen facilitando negocios bursátiles en sus zonas de influencia, podrán dirigir las operaciones al Mercado que les ofrezca las mayores ventajas.

(Artículo incorporado por art. 2° de la Resolución General N° 480/2005 de la Comisión Nacional de Valores B.O. 30/6/2005). (Artículo 15 renumerado como 16 por art. 3° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial).

XVII. 6.3.1 MODALIDAD DIRECTA GARANTIZADA POR WARRANTS. (Subtítulo incorporado por art. 1º de la Resolución General Nº 565/2010 de la Comisión Nacional de Valores B.O. 04/02/2010. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 17.- Las Bolsas de Comercio y Mercados de Valores que prevean la cotización y negociación de cheques de pago diferido en forma directa garantizados por warrants, deberán reglamentar dicha operatoria de acuerdo a los siguientes recaudos mínimos:

a) Se deberá aclarar en forma expresa que los cheques de pago diferido que se presenten para la negociación en este segmento cuentan con garantía real derivada de los warrants, pero no cuentan con la garantía del Mercado de Valores ni con la de los agentes y sociedades de bolsa.

b) Los cheques podrán ser propios o de terceros.

c) El comitente vendedor podrá negociar cheques de pago diferido hasta el monto que surja de aplicar el aforo correspondiente al valor nominal del warrant, conforme lo determinado por el Mercado de Valores.

d) El plazo que ha de mediar entre su ofrecimiento a la negociación y la fecha de pago no podrá ser inferior a VEINTE (20) días corridos. El plazo máximo debe ser la fecha vencimiento del warrant.

e) El Mercado de Valores debe emitir un listado de los bienes almacenados cuyos warrants podrán ser aceptados como garantía, como así también establecer un precio de referencia para los bienes almacenados, de público conocimiento y consulta. Sólo se aceptarán como garantía warrants sobre bienes de alta liquidez, transables en mercados institucionalizados y autorregulados, que garanticen precios públicos y de fácil consulta.

f) Los warrants deberán ser emitidos de conformidad con la Ley Nº 9643 y disposiciones complementarias.

g) La garantía otorgada por el warrant no podrá superar en ninguno de los casos el porcentaje del valor nominal del mismo que determine el Mercado de Valores (aforo), a efectos de cubrir todos los gastos y costos. El Mercado de Valores podrá aplicar aforos distintos ante circunstancias de mercado que indiquen su necesidad tales como la eventual pérdida o aumento de solvencia del activo almacenado, como alta volatilidad en los precios, crisis económicas, potenciales dificultades en la realización, o eventos similares.

h) El Mercado de Valores podrá ser el custodio de los warrants entregados en garantía. Sin perjuicio de ello, el Mercado de Valores podrá designar a otra entidad para tal función y dicha designación deberá ser comunicada a la Comisión en cada oportunidad que se realice y ser aprobada por el Organismo. El Custodio tendrá las siguientes responsabilidades y potestades:

h.1) Crear y administrar el registro de almacenadoras autorizadas para emitir warrants susceptibles de ser entregados como medio de garantía en el Mercado de Valores. Será el responsable de controlar el cumplimiento de los requisitos y la presentación de la documentación que es solicitada a las almacenadoras para ser admitidas en dicho registro.

h.2) Recibir el warrant, endosado a su nombre, y el certificado de depósito. Debe mantener los títulos en su poder hasta el vencimiento y cancelación pertinente de la operación.

h.3) Informar al Mercado y a la Bolsa de Comercio sobre los warrants autorizados para ser otorgados en garantía.

h.4) Liberar el warrant a favor del agente vendedor o del Mercado, según corresponda.

h.5) Cancelar la inscripción en el registro de almacenadoras cuando dejen de cumplir los requisitos que el Reglamento dicte o por irregularidades comprobadas.

h.6) Ordenar o llevar a cabo inspecciones para el control de las empresas almacenadoras.

i) Los cheques de pago diferido podrán ser presentados por beneficiarios, comitentes vendedores, cuyo asiento principal de negocios registrado se encuentre localizado dentro o fuera del ámbito geográfico y de la zona de influencia del Mercado de Valores, quedando en el caso de los ámbitos que excedan el ámbito geográfico o la zona de influencia sin carácter de exclusivo, pudiendo ser compartidos por otros Mercados de Valores del país que igualmente soliciten autorización en este sentido.

j) El Mercado de Valores exigirá a los agentes y sociedades de bolsa vendedores aportes adicionales de garantía (reposición de márgenes) en el caso de fluctuaciones negativas significativas en los precios de los activos almacenados. El agente o sociedad de bolsa vendedor deberá integrar márgenes ante caídas del precio del bien del momento de la constitución del warrant por encima del porcentaje determinado por el Mercado, con la entrega de activos que deberá fijar el Mercado de Valores.

k) En caso de que un cheque de pago diferido garantizado por warrant, no sea cancelado al vencimiento del mismo por falta de fondos, el Mercado de Valores estará autorizado a ejecutar la garantía. Unicamente se responderá frente al agente comprador con el warrant que fuera ejecutado. La ejecución del warrant será realizada conforme el procedimiento establecido en la Ley Nº 9643.

l) Con el fin de justificar su regularidad formal, será condición para la negociación el registro del cheque de pago diferido, con el alcance y efectos establecidos en el artículo 55, párrafo primero de la Ley Nº 24.452.

m) El plazo máximo para efectivizar la obligación asumida por el Mercado de Valores por defectos de creación, no podrá superar los QUINCE (15) días corridos.

n) No se admitirá la gestión de cobranzas por parte de los agentes y sociedades de bolsa habilitados a intervenir en esta operatoria.

ñ) La entidad autorregulada deberá establecer un esquema de cupos operativos que incluya un valor nominal máximo y mínimo por cheque, por librador, por comitente vendedor y por agente. Asimismo deberá instruir a sus agentes vendedores para efectuar un análisis de riesgo que, como mínimo, contemple respecto del librador, los siguientes aspectos:

ñ.1) Informe comercial que pueda obtenerse por sistemas de acceso público habilitados vía internet o los que provean las empresas especializadas.

ñ.2) Verificación de antecedentes en la Central de Deudores del Sistema Financiero (CDSF) del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (BCRA), con Calificación "1" (conf. Com. "A" 2729), para el supuesto de cuenta corriente bancaria con antigüedad inferior a TRES (3) años y hasta Calificación "2" (Conf. Com. "A" 2729) cuando la antigüedad de la cuenta corriente sea superior a los TRES (3) años.

ñ.3) Los certificados de antecedentes financieros y comerciales no podrán tener una antigüedad mayor a 3 (TRES) meses, bajo responsabilidad del agente colocador.

ñ.4) Antigüedad del C.U.I.T.

ñ.5) Que el librador no haya tenido cheques rechazados por falta de fondos suficientes en los últimos dos años "sin rescatar". La existencia de más de cinco cheques rechazados alternados, durante ese período, aunque hubiesen sido rescatados, inhabilitará la elegibilidad del valor.

o) Los Agentes y Sociedades de Bolsa deberán notificar al comitente comprador que ante la falta de fondos del cheque a su vencimiento, sólo procederá la ejecución de la garantía del warrant.

p) Los Mercados de Valores deberán informar, en forma inmediata, a la COMISION, todo cheque de pago diferido garantizado por warrants impago del que tome conocimiento.

q) Las Bolsas sin Mercado que actúen facilitando negocios bursátiles en sus zonas de influencia, podrán dirigir las operaciones al Mercado que les ofrezca las mayores ventajas.

(Artículo incorporado por art. 1º de la Resolución General Nº 565/2010 de la Comisión Nacional de Valores B.O. 04/02/2010. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

XVII.7. ACCESO DIRECTO AL MERCADO ("ADM"). (Punto incorporado por art. 1° de la Resolución General N° 573/2010 de la Comisión Nacional de Valores B.O. 9/6/2010. Vigencia: a partir del día siguiente al de su publicación)

XVII.7.1. Autorización previa. Requisitos Mínimos.

ARTICULO 18. — Las entidades autorreguladas sujetas al control de este Organismo que decidan desarrollar un sistema de Acceso Directo al Mercado "ADM", deberán someter a la previa aprobación de la Comisión la reglamentación que dicten al efecto, la que deberá contemplar como mínimo los siguientes aspectos:

a) Requisitos que deberá cumplir el intermediario para obtener la autorización de la entidad autorregulada, incluyendo parámetros mínimos de administración de riesgo y control antes de la operación, y las obligaciones de monitoreo o administración de riesgo post operación.

b) Responsabilidad del intermediario ante la entidad autorregulada por las operaciones que realicen sus clientes.

c) Requisitos técnicos específicos respecto a funcionalidad, seguridad, conectividad, rendimiento, ambientes de procedimiento, procedimientos internos, contingencia y el cumplimiento de las normas internas de las entidades autorreguladas y de esta Comisión. A estos efectos se deberán tener en cuenta los detalles expuestos en el ANEXO III del presente Capítulo.

d) Procedimiento de auditorías que deberá efectuar la entidad autorregulada, las que también incluirán cuestiones relativas a la prevención de lavado de dinero.

e) Publicidad de la autorización que la entidad autorregulada conceda al intermediario.

(Artículo incorporado por art. 1° de la Resolución General N° 573/2010 de la Comisión Nacional de Valores B.O. 9/6/2010. Vigencia: a partir del día siguiente al de su publicación)

XVII.7.2. Deber de informar.

ARTICULO 19. — Las entidades autorreguladas que resuelvan autorizar a un intermediario para utilizar el ADM, deberán informar a la Comisión los datos del mismo por medio del acceso "Hechos Relevantes" habilitado en la AUTOPISTA DE LA INFORMACION FINANCIERA (AIF), conforme lo requerido en el artículo 11 del Capítulo XXVI de las NORMAS (N.T. 2001 y mod.).

(Artículo incorporado por art. 1° de la Resolución General N° 573/2010 de la Comisión Nacional de Valores B.O. 9/6/2010. Vigencia: a partir del día siguiente al de su publicación)

XVII.8. NEGOCIACION DE CERTIFICADOS DE DEPOSITO DE INVERSION (CEDIN). (Título incorporado por art. 1° de la Resolución General N° 620/2013 de la Comisión Nacional de Valores B.O. 27/6/2013. Vigencia: a partir de su publicación)

ARTICULO 20.- El Certificado de Depósito de Inversión (CEDIN), goza de

autorización de oferta pública en los términos de la Ley Nº 26.831, y

podrá ser negociado en mercados bajo competencia de la COMISION

NACIONAL DE VALORES, en las entidades financieras autorizadas

comprendidas en la Ley Nº 21.526 y sus modificatorias, y en las casas y

agencias de cambio autorizadas a funcionar como tales.

(Artículo incorporado por art. 1° de la Resolución General N° 620/2013 de

la Comisión Nacional de Valores B.O. 27/6/2013. Vigencia: a partir de

su publicación)

ARTICULO 21.- La COMISION NACIONAL DE VALORES será el organismo

competente respecto de la negociación del Certificado de Depósito de

Inversión (CEDIN).

(Artículo incorporado por art. 1° de la Resolución General N° 620/2013 de

la Comisión Nacional de Valores B.O. 27/6/2013. Vigencia: a partir de

su publicación)

ARTICULO 22.- Los mercados bajo competencia de la COMISION NACIONAL DE

VALORES podrán reglamentar la negociación del Certificado de Depósito

de Inversión (CEDIN), incluyendo como mínimo los siguientes aspectos:

a) Controles de convalidación por defectos formales, de legitimación de

los firmantes y de autenticidad del instrumento y de las firmas

asentadas en el Certificado de Depósito de Inversión (CEDIN).

b) Negociación bajo sistemas de concurrencia de ofertas que aseguren la prioridad precio-tiempo.

c) Custodia y conservación del Certificado de Depósito de Inversión

(CEDIN) contemplando que la custodia no transmite la propiedad ni el

uso, debiendo la entidad a su cargo únicamente conservarlos y

custodiarlos, efectuando las registraciones que deriven de su

negociación.

(Artículo incorporado por art. 1° de la Resolución General N° 620/2013 de

la Comisión Nacional de Valores B.O. 27/6/2013. Vigencia: a partir de

su publicación)

ARTICULO 23.- Las entidades financieras autorizadas comprendidas en la

Ley Nº 21.526 y sus modificatorias, y las casas y agencias de cambio

autorizadas a funcionar como tales, deberán cumplir con el régimen

informativo, remitiendo por medio de la AUTOPISTA DE LA INFORMACION

FINANCIERA (AIF) la información especificada en el formulario

habilitado a estos efectos.

(Artículo incorporado por art. 1° de la Resolución General N° 620/2013 de

la Comisión Nacional de Valores B.O. 27/6/2013. Vigencia: a partir de

su publicación)

ANEXO TECNICO I

(Anexo incorporado por art. 2° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

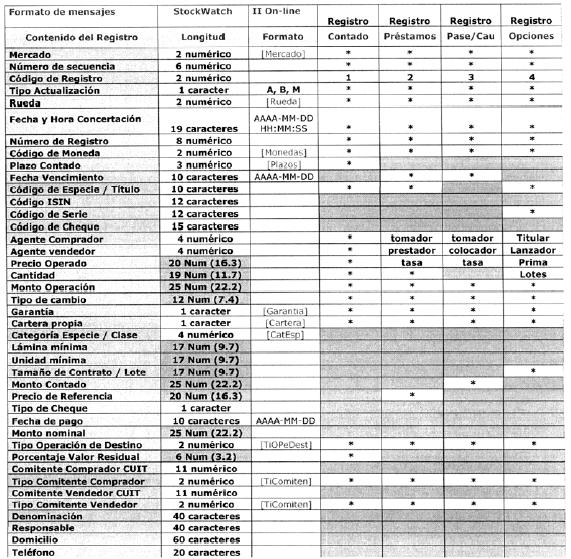

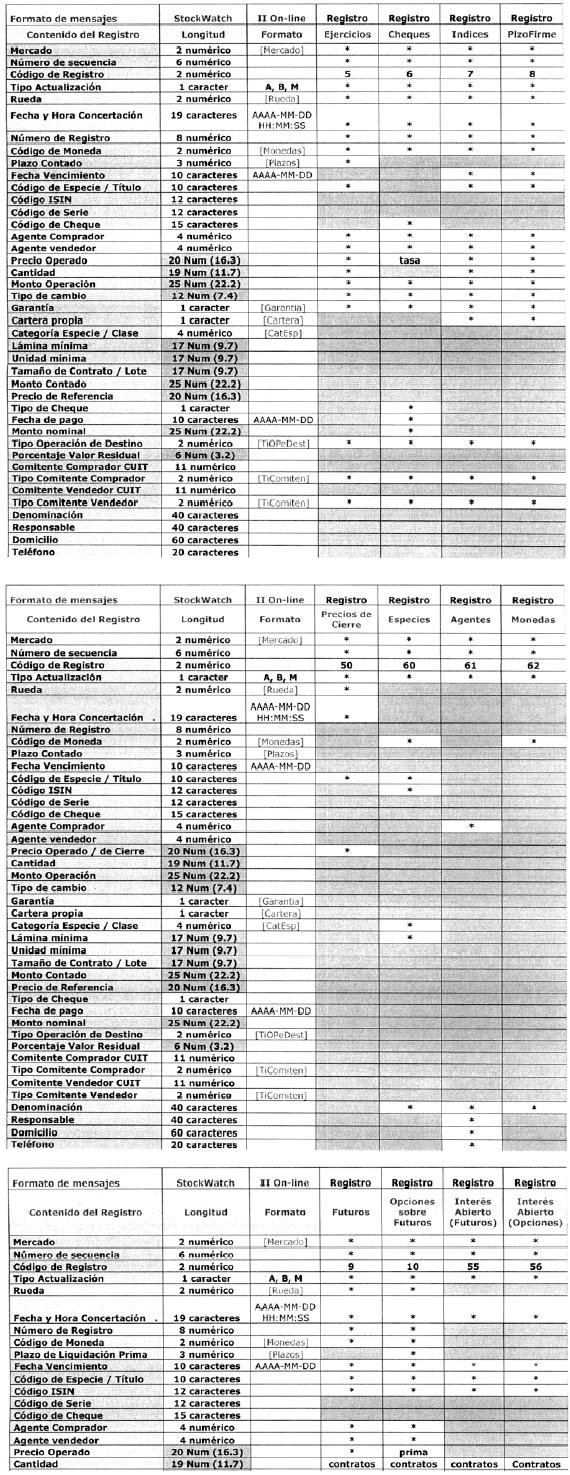

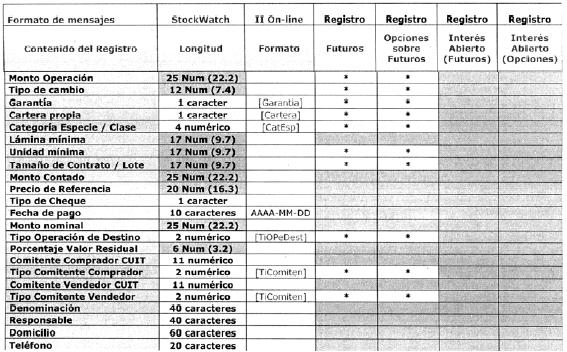

1. Formatos de Registros

Los formatos de registros están definidos dentro del Anexo bajo el título: "Anexo Técnico II" "Formato de mensajes StockWatch II On-line". Dicho Anexo contiene los formatos de los registros a recibir por la CNV conjuntamente con anexos adicionales que indican los códigos y las descripciones de los campos contenidos en los registros.

Cada uno de los campos que forman un registro estarán delimitados por ";" (punto y coma). En el caso de los valores numéricos, aquellos que contengan enteros y decimales deberán tener explícitamente el "." (punto decimal). El formato de las fechas está indicado en el Anexo II mencionado anteriormente.

En todos los tipos de registros hay datos que no son requeridos (Anexo Técnico II: campos en color gris), igualmente se deberá colocar un ";" (punto y coma) en el lugar del dato no requerido.

2. Etapa de Adecuación de Sistemas

El MERCADO ABIERTO ELECTRONICO S.A. y el MERCADO DE VALORES DE BUENOS AIRES S.A. cuentan con 90 (NOVENTA) días corridos, luego de emitida la Resolución General de la CNV, para adecuar sus sistemas de acuerdo a lo requerido por la CNV.

El MERCADO DE VALORES DE CORDOBA S.A., MERCADO DE VALORES DEL LITORAL S.A., MERCADO DE VALORES DE MENDOZA S.A., y MERCADO DE VALORES DE ROSARIO S.A. inician la Etapa de Adecuación de Sistemas el primero (1) de septiembre de 2009.

El MERCADO A TERMINO DE BUENOS AIRES S.A. y el MERCADO A TERMINO DE ROSARIO S.A. inician la Etapa de Adecuación de Sistemas el primero (1) de febrero de 2010.

Durante esta Etapa los Mercados deberán:

2.1. Enviar dos archivos conteniendo:

• Todas las Especies/Títulos que pueden operar en cada mercado (De acuerdo al formato del Registro 60)

• Todos los Agentes habilitados para operar en cada mercado (De acuerdo al formato del Registro 61)

2.2. Informar los valores y descripciones de los distintos atributos de las Operaciones que realizan:

• Ruedas

• Plazos

• Monedas

• Tipos de Comitentes

• Tipos de Cheques

• Tipos de Operación de Destino

• Plazos de las Operaciones

La CNV ha definido de antemano los valores que corresponden a los distintos atributos, ver el Anexo Técnico II conteniendo los formatos de registros; si algún valor no estuviera considerado para alguno de los Mercados, éste deberá informar a la CNV para que ésta actualice la información y luego le notifique, al Mercado, el código a utilizar y con el que deberá informar las operaciones realizadas.

En todos los casos, los Mercados, deberán utilizar los códigos definidos por la CNV para enviar la información.

Cada Mercado enviará sus operaciones en registros:

• Formato de registro: ASCII plano

• Fin de registro: CR + LF

Los envíos de datos contendrán un máximo de 5 registros u operaciones por lote.

Las operaciones informadas en cada lote deben haberse efectuado en un lapso menor a los tres (3) minutos.

Independientemente del mecanismo de transferencia que se acuerde con la CNV, será responsabilidad de cada Mercado que los lotes recibidos por esta CNV se graben en archivos utilizando software totalmente compatible con S.O. Windows Server 2003.

Cada Mercado utilizará su propio nombre de archivo y secuencia numérica, esta secuencia numérica comenzará desde uno (1) para cada día de operaciones. Cada Mercado utilizará su propio nombre de archivo y secuencia numérica como se indica a continuación:

|

Mercado |

Raíz del nombre de archivo |

Secuencia diaria |

|

MERCADO DE VALORES DE BUENOS AIRES S.A. |

MVL |

00001 a 99999 |

|

MERCADO ABIERTO ELECTRONICO S.A. |

MAE |

00001 a 99999 |

|

MERCADO DE VALORES DE CORDOBA S.A. |

CBA |

00001 a 99999 |

|

MERCADO DE VALORES DEL LITORAL S.A. |

LIT |

00001 a 99999 |

|

MERCADO DE VALORES DE MENDOZA S.A. |

MZA |

00001 a 99999 |

|

MERCADO DE VALORES DE ROSARIO S.A. |

ROS |

00001 a 99999 |

|

MERCADO A TERMINO DE ROSARIO S.A. |

ROF |

00001 a 99999 |

|

MERCADO A TERMINO DE BUENOS AIRES S.A. |

MAT |

00001 a 99999 |

La extensión de archivo será.TXT

Así un ejemplo de nombre de archivo que pertenezca al Mercado de Valores de Buenos Aires S.A. será: MVL00001.Txt

3. Etapa de Pruebas

Finalizada la etapa de Adecuación de Sistemas, por parte de los Mercados, comenzará la Etapa de Pruebas que tendrá una duración de treinta (30) días corridos durante los cuales los Mercados deberán enviar operaciones de acuerdo a lo especificado por la CNV y realizar correcciones si éstas fueran necesarias.

---------------

Nota: En el caso del MERCADO ABIERTO ELECTRONICO S.A. y del MERCADO DE VALORES DE BUENOS AIRES S.A. deberán, además, continuar enviando las operaciones en el formato actual.

4. Puesta en Marcha

Finalizada la Etapa de Pruebas, se inicia la Puesta en Marcha del sistema con los Mercados. En dicho momento los Mercados deberán tener adecuados y probados sus sistemas para enviar la totalidad de las operaciones de acuerdo a lo especificado por la CNV.

-------------

Nota: el MERCADO ABIERTO ELECTRONICO S.A. y el MERCADO DE VALORES DE BUENOS AIRES S.A. dejarán de enviar las operaciones en el formato actual.

5. Consideraciones generales

- Responsabilidad

Cada Mercado será el responsable de entregar en tiempo y forma la información requerida por esta CNV acerca de las transacciones realizadas. Cada Mercado arbitrará los medios que hagan falta para cumplir con lo requerido por la CNV.

- Requisitos

En condiciones normales, el Mercado deberá entregar el registro correspondiente en un lapso menor a tres (3) minutos de producida la transacción.

En condiciones anormales o de contingencia, el Mercado deberá arbitrar los medios que sean necesarios para entregar el registro correspondiente en un lapso menor a una (1) hora de producida la transacción.

Se entiende por condiciones anormales:

• Caída de vínculos de comunicaciones,

• Interrupciones de alimentación eléctrica,

• Falla de servidor o dispositivo.

En cualquier otra situación, los mercados deberán notificar por fax, a la Subgerencia de Informática y a la Subgerencia de Monitoreo de Mercados, la causa del incumplimiento, las medidas correctivas que tomarán y el tiempo estimado de normalización en el envío de información. Este fax estará firmado por el responsable del Mercado.

Las áreas técnicas de cada Mercado deberán acordar con la Subgerencia de Informática de la CNV la arquitectura de la solución tecnológica que será implementada. Para ello deberán contar con adecuados recursos y contratos con proveedores.

La solución a utilizar para la transferencia de los registros deberá presentar, como mínimo, las siguientes características:

Privacidad: deberá asegurar la privacidad de la información suministrada.

Integridad: deberá asegurar la integridad de la información suministrada en cada registro.

No pérdida: deberá asegurar que ningún registro sea perdido, en el caso de detectar una pérdida deberá retransmitir dicho registro.

No duplicación: deberá asegurar que ningún registro sea recibido por la CNV en duplicado, se deberá tener especial cuidado respecto de esto, tanto en las entradas en contingencia como en las salidas de contingencia.

En caso de recibir archivos con nombre duplicados, aunque su contenido sea cronológicamente correcto, la CNV rechazará dicho archivo como archivo duplicado y será el Mercado el responsable de la posible falta de información.

La CNV sólo admitirá incumplimientos de estos requisitos por causas fundadas de fuerza mayor, debidamente documentados, pero no admitirá incumplimientos por causas comprobables de imprevisión o impericia de parte del Mercado.

La CNV llevará a cabo un control de disponibilidad.

ANEXO TECNICO II

(Anexo incorporado por art. 2° de la Resolución General N° 557/2009 de la Comisión Nacional de Valores B.O. 3/7/2009. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

Número de secuencia: comenzará desde uno (1) para cada día de operaciones

Fecha y Hora Concertación = AAAA-MM-DD espacio HH:MM:SS

En caso de NO corresponder la hora será: 00:00:00

En las columnas que tienen por título: Registro

1. Campo Grisado = NO Requerido

2. Todos los demás campos son REQUERIDOS

Lo que aparece en la columna "Formato" como [Mercado] [Rueda] [Plazos] etc.,

Se indica a continuación:

|

Cartera Propia |

|

Código |

Descripción |

|

A |

Cartera Propia para Ambas partes |

|

V |

Cartera Propia sólo para el Vendedor |

|

C |

Cartera Propia sólo para el Comprador |

|

N |

Cartera Propia para Ninguno |

|

Garantía |

|

Código |

Descripción |

|

S |

Con Garantía del Mercado |

|

N |

Sin Garantía del Mercado |

|

Mercado |

|

Código |

Descripción |

|

0 |

MVBA |

|

1 |

MAE |

|

2 |

MERCADO DE VALORES DE ROSARIO |

|

3 |

MERCADO DE VALORES DE CORDOBA |

|

4 |

MERCADO DE VALORES DE MENDOZA |

|

5 |

MERCADO DE VALORES DEL LITORAL |

|

6 |

MATBA |

|

7 |

ROFEX |

|

Categoría de Especie/Clase |

|

Código |

Descripción |

|

100 |

Títulos Públicos |

|

110 |

Emitidos por el Estado Nacional |

|

120 |

Emitidos por Estados Provinciales |

|

130 |

Emitidos por Municipios |

|

140 |

Otros |

|

200 |

Títulos Emitidos por el BCRA |

|

210 |

LEBACS |

|

220 |

NOBACS |

|

300 |

Acciones |

|

310 |

Pymes |

|

320 |

No Pymes Nacionales |

|

330 |

No Pymes Extranjeras |

|

400 |

Cedears |

|

500 |

(CEVAS) Certificados de Valores |

|

600 |

Obligaciones Negociales |

|

610 |

Pymes |

|

620 |

No Pymes Nacionales |

|

630 |

No Pymes Extranjeras |

|

700 |

Cupones |

|

710 |

Cupones de Títulos Públicos |

|

720 |

Cupones de Títulos Privados |

|

800 |

Cheques de Pago Diferido |

|

810 |

Avalados |

|

820 |

Patrocinados |

|

830 |

Directos |

|

900 |

Indices |

|

1000 |

Fondos de Inversión |

|

1100 |

Fideicomisos |

|

1110 |

Títulos de Deuda |

|

1120 |

Certificados de Participación |

|

1200 |

Moneda |

|

1300 |

Warrants |

|

1400 |

Cédulas Hipotecarias |

|

1500 |

Tasa de Interés |

|

1600 |

Commodities |

|

9000 |

Otros Activos |

|

Monedas |

|

Código |

Descripción |

|

1 |

Pesos |

|

2 |

Dólar Billete |

|

3 |

Dólar Cable |

|

4 |

Dólar Transferencia |

|

5 |

Euro |

|

6 |

Yen |

|

7 |

Real |

|

8 |

Peso Uruguayo |

|

9 |

Libra Esterlina |

|

10 |

Pesos Transferencia |

|

Tipo Comitente Comprador/Vendedor |

|

Código |

Descripción |

|

2 |

FCI |

|

3 |

Agente de Otro Mercado Otros Institucionales |

|

4 |

Locales |

|

5 |

Persona Física Local |

|

6 |

Persona Físic Extranjera |

|

7 |

Persona Jurídica local |

|

8 |

Persona Jurídica Extranjera |

|

Tipo de Cheque |

|

Código |

Descripción |

|

A |

Avalado |

|

P |

Patrocinado |

|

E |

Endosado |

|

D |

Directo |

|

Tipo Operación de Destino |

|

Mercado |

Código |

Descripción |

|

MVBA |

0 |

Terc (SC) |

|

|

2 |

FCI (SC) |

|

|

3 |

Otro Mercado |

|

|

5 |

Agente MAE |

|

MAE |

0 |

AMA Compra a un 3º |

|

|

1 |

AMA Cuenta 3º |

|

|

2 |

FCI |

|

|

3 |

Agente de bolsa |

|

|

5 |

AMA Cuenta Propia |

|

Plazos Contado |

|

Código |

Descripción |

|

0 |

Contado Inmediato |

|

24 |

Contado 24 horas |

|

48 |

Contado 48 horas |

|

72 |

Contado 72 horas |

|

96 |

Contado 96 horas |

|

120 |

Contado 120 horas |

Plazos de otras Operatorias

Los Mercados informarán para otras operatorias, distintas de contado, en qué unidad de tiempo están expresados los plazos.

Ejemplo: días, meses, etc.

|

Rueda |

|

Mercado (MVBA) |

Rueda |

Descripción |

|

0 |

0 |

Tradicional |

|

0 |

1 |

Piso/SINAC - Contado |

|

0 |

2 |

Piso/SINAC - Futuro |

|

0 |

3 |

Piso/SINAC - Cauciones |

|

0 |

4 |

Piso/SINAC - Opciones |

|

0 |

5 |

Piso/SINAC - Préstamos de Títulos - Liquidación |

|

0 |

6 |

Piso/SINAC - Préstamos de Títulos - Venta en Corto |

|

0 |

7 |

Piso/SINAC - Indice Mayorista |

|

0 |

8 |

Cheques de Pago Diferido |

|

0 |

10 |

Negoc. Continua |

|

0 |

11 |

Negoc. Continua - Contado |

|

0 |

12 |

Negoc. Continua - Futuro |

|

0 |

13 |

Negoc. Continua - Cauciones |

|

|

|

|

|

Mercado (MAE) |

Rueda |

Descripción |

|

1 |

1 |

BCRA |

|

1 |

2 |

BON1 |

|

1 |

3 |

CAM1 |

|

1 |

4 |

CAM2 |

|

1 |

5 |

CAM4 |

|

1 |

6 |

CAM5 |

|

1 |

7 |

CEDR |

|

1 |

8 |

C373 |

|

1 |

9 |

DIN1 |

|

1 |

10 |

LECE |

|

1 |

11 |

LICI |

|

1 |

12 |

LIC1 |

|

1 |

13 |

LIC2 |

|

1 |

14 |

LIC4 |

|

1 |

15 |

MAE1 |

|

1 |

16 |

MOME |

|

1 |

17 |

MOMX |

|

1 |

18 |

OCT1 |

|

1 |

19 |

OCT2 |

|

1 |

20 |

REPD |

|

1 |

21 |

REPO |

|

1 |

22 |

SWAP |

|

1 |

23 |

TPP1 |

|

|

|

|

|

Otros Mercados |

Rueda |

Descripción |

|

|

1 |

PISO |

|

|

2 |

ELECTRONICO |

ANEXO III: ADM - CARACTERISTICAS Y ESPECIFICACIONES TECNICAS

(Anexo incorporado por art. 2° de la Resolución General N° 573/2010 de la Comisión Nacional de Valores B.O. 9/6/2010. Vigencia: a partir del día siguiente al de su publicación)

1. CARACTERISTICAS TECNICAS.

Los sistemas ADM "Acceso Directo a los Mercados", que sean implementados por las entidades autorreguladas y sus intermediarios, deberán presentar las siguientes características técnicas:

1.1 Autenticación.

El protocolo del sistema ADM debe soportar e implementar mecanismos de autenticación que permitan identificar y verificar la identidad, tanto del servidor (sistema ADM del lado del sistema de negociación de la entidad autorregulada o intermediario) como del cliente (sistema ADM del lado del comitente).

1.2. Autorización de acceso.

El sistema ADM debe controlar el acceso al sistema de negociación en función de la identidad previamente autenticada del comitente.

1.3. Control de errores y de secuencia.

El sistema ADM debe utilizar algún protocolo de control de errores y de secuencia, de extremo a extremo de la red de comunicaciones, para hacer frente a la recepción con error, a la pérdida, a la duplicación, y a la recepción fuera de secuencia de los mensajes.

1.4. Integridad.

Si los mensajes intercambiados fuesen modificados por terceros, el destinatario (tanto la entidad autorregulada como el cliente) del mensaje debe poder detectarlo y actuar en consecuencia.

1.5. Privacidad o Confidencialidad.

Los mensajes intercambiados no deben ser legibles por terceros.

1.6. Irrefutabilidad o No Repudio.

El protocolo debe ser tal que ninguna operación pueda ser repudiada por ninguna de las partes (ni por el cliente, ni por el intermediario, ni por la entidad autorregulada).

1.7. No Secuestro de Sesión (Non Hijacking).

El protocolo debe ser tal que una vez iniciada la sesión de ADM, el secuestro de la misma pueda ser advertido tanto por el sistema de negociación de la entidad autorregulada como por el cliente, y puedan actuar en consecuencia.

1.8. No Reinyección o Repetición o Rejugabilidad (Non Replay).

El sistema ADM debe ser tal que, si se "graban" los mensajes intercambiados, no sea posible reinyectar dichos mensajes para forzar una repetición de la operación.

2. ESPECIFICACIONES TECNICAS.

Los sistemas ADM "Acceso Directo a los Mercados", que sean implementados por las entidades autorreguladas y, sus intermediarios, deberán mínimamente cumplir con las siguientes especificaciones técnicas:

2.1. Conectividad.

El cliente deberá conectarse con el sistema de negociación de la entidad autorregulada preferentemente mediante un enlace privado (enlace digital punto a punto, PVC Frame Relay, enlace IP MPLS). La conectividad entre el cliente y la entidad autorregulada deberá tener una calidad mínima expresada en los siguientes términos: latencia máxima de 100 ms, ancho de banda (throughput) mayor a 256 Kbps, pérdida de paquetes menor a 10 a la menos 7, disponibilidad mayor al 99,5% mensual (en el horario de apertura de los mercados).

En el caso que la conectividad se realice a través de la Internet, deberán reforzarse todas las medidas de seguridad, y deberán tomarse todas las medidas necesarias para garantizar los niveles mínimos de calidad expresados en los mismos términos de latencia, ancho de banda, pérdida de paquetes y disponibilidad.

2.2. Protección Perimetral.

El acceso al sistema ADM del lado de la entidad autorregulada (o del intermediario) deberá contar con un dispositivo de tipo "firewall" para protección perimetral. El cliente deberá contar con protección perimetral adecuada de su propia red. Es responsabilidad de la entidad autorregulada velar por el cumplimiento de estos requisitos técnicos por parte de los clientes. Para ello, deberá realizar una certificación inicial y auditorías periódicas (de periodicidad anual o menor).

2.3. Encripción.

Todo el tráfico protocolar entre el cliente y la entidad autorregulada deberá estar cifrado con claves de 128 bits de longitud mínima en el caso de algoritmos de criptografía simétrica, y claves de 1024 bits de longitud mínima en el caso de algoritmos de criptografía asimétrica (o de clave pública).

2.4. Autenticación.

Todo usuario del sistema ADM debe ser previamente autenticado.

El mecanismo de autenticación debe estar basado mínimamente en la utilización de nombre de usuario y clave, y en dicho caso la entidad autorregulada debe establecer una adecuada política de seguridad en términos de longitud, composición y envejecimiento de las claves de acceso.

Es deseable que se implemente un mecanismo de autenticación basado en certificados de clave pública para cada usuario.

3. Aprobaciones, Certificaciones y Auditorías Técnicas.

Las entidades autorreguladas que implementen sistemas ADM "Acceso Directo a los Mercados", deberán obtener la aprobación técnica previa de esta Comisión.

Asimismo, las entidades autorreguladas deberán realizar auditorías periódicas (periodicidad anual mínima) para operar con dichos sistemas y remitir los informes a esta Comisión.

Las entidades autorreguladas serán las responsables de certificar y auditar periódicamente (periodicidad anual mínima) los sistemas que ofrezcan los intermediarios para operar con los sistemas ADM, exigiendo mínimamente las características y especificaciones técnicas especificadas en el presente Anexo.