CAPITULO XXIII: RÉGIMEN INFORMATIVO PERIÓDICO

XXIII.1 RÉGIMEN GENERAL

ARTICULO 1º.- Las Entidades:

1) Que se encuentren en el régimen de oferta pública de sus valores

negociables, y

2) Que soliciten autorización para ingresar al régimen de oferta

pública deberán remitir la siguiente documentación a la Comisión:

a) Con periodicidad anual:

a.1) Memoria del Organo de Administración sobre la gestión del

ejercicio, cumpliendo los recaudos establecidos en el artículo 66 de la

Ley N° 19.550.

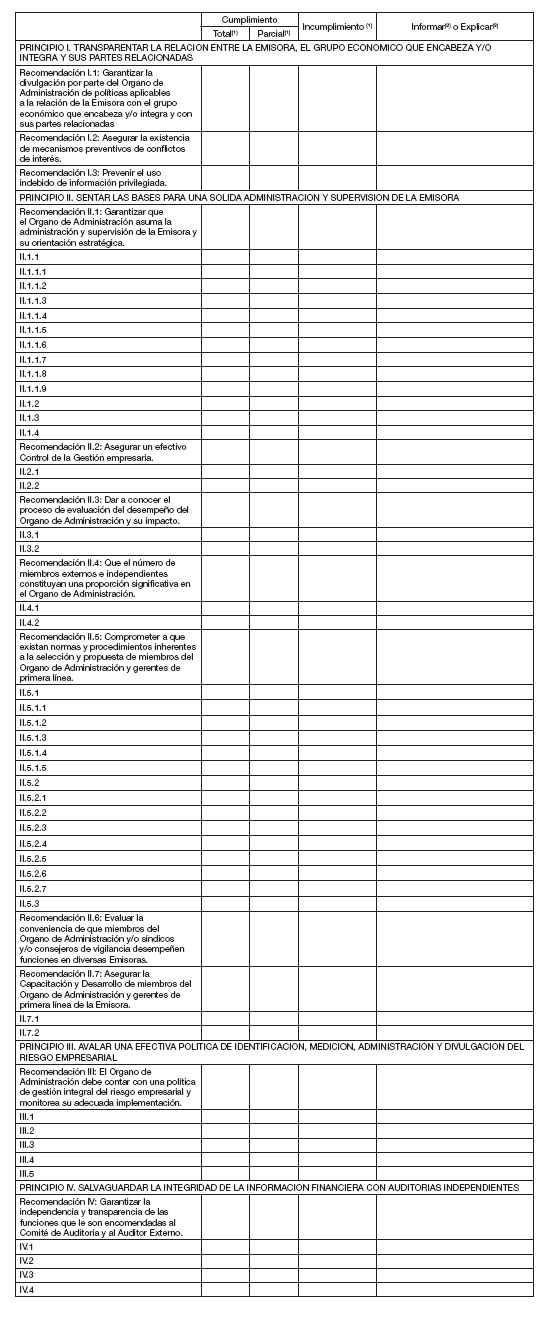

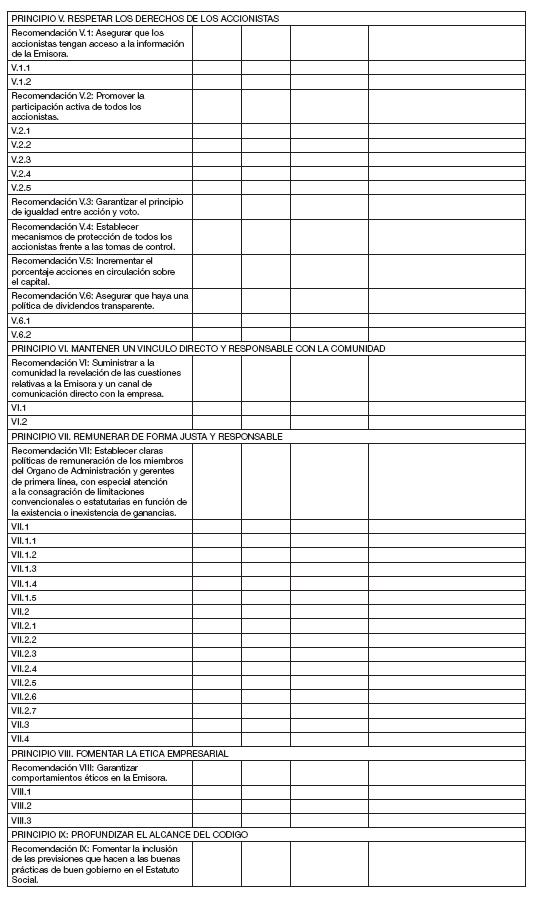

Los Organos de Administración, anualmente y para su difusión pública,

incluirán en la Memoria anual, como anexo separado, un informe sobre el

grado de cumplimiento del Código de Gobierno Societario individualizado

como Anexo IV del presente Capítulo XXIII.

Quedan excluidas de la obligación indicada en el párrafo anterior las

sociedades que califiquen como Pequeñas y Medianas Empresas en los

términos de la normativa de esta Comisión, aquellas inscriptas o que

soliciten su inscripción en el registro especial para constituir

programas globales de emisión de valores representativos de deuda con

plazos de amortización de hasta trescientos sesenta y cinco (365) días,

las cooperativas, las asociaciones y los emisores de Fideicomisos

Financieros y de Cedears.

El Organo de Administración de cada Emisora deberá:

(i) informar si cumple totalmente los principios y recomendaciones

integrantes del Código de Gobierno Societario y de qué modo lo hace, o

(ii) explicar las razones por las cuales cumple parcialmente o no

cumple tales principios y recomendaciones e indicar si la Emisora

contempla incorporar aquello que no adopta en un futuro.

Para ello, la Emisora deberá:

- tomar los principios como guías generales de actuación en gobierno

societario y las recomendaciones como un marco de aplicación de dichos

principios dentro de la Emisora,

- notificar sobre los puntos a responder debajo de cada recomendación

de acuerdo con una estructura de respuesta que indique: cumplimiento

total, cumplimiento parcial o no cumplimiento, como se detalla al final

del Anexo IV del presente Capítulo,

- en caso de cumplimiento, incluir la información respectiva que se

solicita en cada uno de los puntos,

- en caso de cumplimiento parcial o no cumplimiento, justificarlo e

indicar las acciones previstas por el Organo de Administración para el

próximo ejercicio o siguientes, si las hubiere. O bien el Organo de

Administración indicará los motivos por los que no se considera

apropiado o aplicable el seguimiento de la recomendación de la Comisión

en la Emisora en cuestión, de existir tal circunstancia.

a.2) Estados financieros de acuerdo con lo previsto en los artículos 62

a 65 de la Ley N° 19.550 y conforme a las normas que, para su

preparación, están contenidas en el Anexo I del presente Capítulo.

a.3) Reseña informativa con la información requerida en el punto

XXIII.11.4 del Anexo I.

a.4) Copia del acta del Organo de Administración mediante la cual se

apruebe la documentación mencionada en los apartados precedentes.

a.5) Informe de la Comisión Fiscalizadora y/o del Consejo de Vigilancia

de acuerdo con lo prescripto en los artículos 294 y 281 de la Ley N°

19.550. La Comisión Fiscalizadora deberá ajustar su actuación a las

disposiciones de la Resolución Técnica N° 15 de la FEDERACION ARGENTINA

DE CONSEJOS PROFESIONALES DE CIENCIAS ECONOMICAS.

a.6) Informe del Auditor Externo sobre los documentos mencionados en

los apartados a.2) y a.3), de acuerdo con lo establecido en los

artículos 10 a 12.

a.7) Nómina de las entidades controladas y vinculadas —directas o

indirectas— y de sus miembros titulares y suplentes del Organo de

Administración, a cuyo efecto deberán completarse los formularios

disponibles en la Autopista de Información Financiera.

La documentación indicada deberá ser presentada en el plazo de SETENTA

(70) días corridos de cerrado el ejercicio, o dentro de los DOS (2)

días de su aprobación por el Organo de Administración, lo que ocurra

primero, y por lo menos DIEZ (10) días antes de la fecha para la cual

ha sido convocada la Asamblea de Accionistas que la considerará.

b) Con periodicidad trimestral:

b.1) Estados financieros por períodos intermedios ajustados en su

preparación a lo prescripto en el apartado a.2). En el caso de que la

entidad prepare sus estados financieros, sobre la base de las Normas

Internacionales de Información Financiera, podrá presentar sus estados

financieros por períodos intermedios en la forma condensada prevista en

la Norma Internacional de Contabilidad N° 34.

b.2) La documentación mencionada en los apartados a.3) a a.6) inclusive

de este artículo.

b.3) Variaciones que hubiesen ocurrido en el período respecto a lo

informado en a.7) debiéndose también actualizar la información en la

Autopista de Información Financiera completándose los formularios

respectivos.

La documentación indicada deberá ser presentada dentro de los CUARENTA

Y DOS (42) días corridos de cerrado cada trimestre del ejercicio

comercial o dentro de los DOS (2) días de su aprobación por el Organo

de Administración, lo que ocurra primero.

La presentación de estados financieros e información consolidada por

períodos intermedios será optativa en el caso de Emisoras cuyos valores

negociables coticen en la sección general de cotización de entidades

autorreguladas. Estas Emisoras podrán presentar la reseña informativa

por períodos intermedios sin necesidad de informe del Auditor Externo,

teniendo en tal caso carácter de declaración jurada.

La documentación a la que se refieren los apartados a) y b) se

publicará en el órgano de la entidad autorregulada donde se coticen los

valores negociables emitidos con arreglo a lo que dispongan sus

reglamentos.

En el caso de las Emisoras que no coticen sus valores negociables en

entidades autorreguladas, se estará a lo dispuesto en los artículos 13

y siguientes de este Capítulo.

En todos los casos, la publicación de los estados financieros

consolidados (cuando éstos existan) deberá preceder a los estados

financieros individuales de la Emisora. Ello sólo significa el cambio

de ubicación de la información consolidada, por lo que las notas a los

estados financieros individuales no deben alterarse disminuyendo su

importancia, pudiéndose efectuar referencias cruzadas con las notas de

los estados contables consolidados (y viceversa) para evitar

reiteraciones entre ambos juegos de estados financieros.

Lo expresado en el párrafo anterior será de aplicación para la remisión

de la información contable por la Autopista de Información Financiera.

Las notas a los estados financieros consolidados de las entidades

identificadas en el punto XXIII. 11.2 deben contener toda la

información requerida en el punto XXIII.11.3, punto 6, apartado c) del

Anexo I, pudiéndose efectuar referencias cruzadas con las notas de los

estados contables consolidados (y viceversa) para evitar reiteraciones

entre ambos juegos de estados financieros.

La presentación de la información a la Comisión podrá efectuarse

siguiendo el mismo orden en que se dará a publicidad.

(Artículo sustituido por art. 2° de la Resolución General N° 606/2012 de la Comisión Nacional de Valores B.O. 31/5/2012)

ARTICULO 2º.- Las

entidades emisoras incluidas en la Ley de EntidadesFinancieras y las

Compañías de Seguros, podrán presentar sus estadosfinancieros de

acuerdo con las normas que al respecto establezcan elBANCO CENTRAL DE

LA REPUBLICA ARGENTINA y la SUPERINTENDENCIA DESEGUROS DE LA NACION,

respectivamente.

Las entidades emisoras cuyos principales

activos y resultados esténconstituidos por y se originen en inversiones

en entidades financieraso compañías de seguros, podrán presentar sus

estados financierosobservando la normativa establecida por el BANCO

CENTRAL DE LAREPUBLICA ARGENTINA y la SUPERINTENDENCIA DE SEGUROS DE LA

NACION,según el caso, cuando se den las siguientes condiciones

simultáneamente:

a) Que el objeto social de la emisora sea, exclusivamente, realizar actividades financieras y de inversión;

b) Que la inversión en entidades financieras o en compañías de seguros constituya el principal activo de la emisora;

c)

Que, como mínimo, el SETENTA POR CIENTO (70%) de los ingresos de

laemisora provengan de la participación en los resultados de

lasentidades mencionadas en el apartado anterior; y

d) Que la

entidad emisora posea una participación en el capital socialque le

otorgue el control de la entidad financiera o compañía deseguros

participada.

En los informes de auditoría e informes de revisión

limitada porperíodos intermedios que se emitan con relación a los

estadosfinancieros de la entidad emisora, se incluirá una referencia

expresa ydetallada del cumplimiento de las condiciones indicadas

precedentemente.

(Artículo sustituido por art. 1° de la Resolución N° 595/2011 de la Comisión Nacional de Valores B.O. 30/11/2011. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial)

ARTICULO 3º.- Las cooperativas y las asociaciones mutuales podrán presentar sus estados financieros de acuerdo a las normas que al respecto establezca el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL.

(Artículo sustituido por art. 7º de la Resolución General Nº 589/2011 de la Comisión Nacional de Valores B.O. 11/07/2011. Vigencia: a partir del día siguiente al de su publicación)

ARTICULO 4º.- Las asociaciones civiles podrán presentar sus estados financieros de acuerdo a las normas que al respecto establezca la INSPECCION GENERAL DE JUSTICIA.

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ENTIDADES CON COTIZACION EN LA SECCION ESPECIAL DE NUEVOS PROYECTOS

ARTICULO 5º.- Las entidades que coticen sus acciones en la sección especial para nuevos proyectos de una entidad autorregulada, deberán presentar:

a) Dentro de los SETENTA (70) días corridos desde el cierre de ejercicio o dentro de los DOS (2) días de su aprobación por el directorio, lo que ocurra primero: estados financieros anuales conforme al Anexo I del presente Capítulo, acompañados de un informe del auditor externo, un informe del órgano de fiscalización y constancia de su aprobación por el directorio.

b) Dentro de los TREINTA (30) días corridos de finalizado el primero, segundo y tercer trimestre del ejercicio social o dentro de los DOS (2) días de su aprobación por el Directorio, lo que ocurra primero: un estado de movimiento de fondos y un estado de situación patrimonial, que abarque cada período, con las aclaraciones y explicaciones necesarias para una mejor interpretación por parte de los inversores, acompañados por constancia de su aprobación por el Directorio, el informe del auditor externo y el informe del órgano de fiscalización.

c) Dentro de los TREINTA (30) días corridos de finalizado cada trimestre del ejercicio social, incluido el último, o dentro de los DOS (2) días de su aprobación por el Directorio, lo que ocurra primero: un informe sobre la evolución operada en el proyecto o actividad, con detalle de las etapas que se han cumplido y explicación de los eventuales desvíos producidos con relación a lo proyectado; aprobado por el Directorio, con copia del acta de la reunión respectiva.

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ENTIDADES CON COTIZACION EN LA SECCION TECNOLOGICA

ARTICULO 6º.- Las entidades que coticen sus acciones en la sección tecnológica, deberán presentar:

a) Dentro de los SETENTA (70) días corridos desde el cierre de ejercicio o dentro de los DOS (2) días de su aprobación por el Directorio, lo que ocurra primero:

a.1) Estados financieros conforme a las normas contenidas en el Anexo I del presente Capítulo, acompañados por un informe del auditor externo y un informe del órgano de fiscalización con constancia de su aprobación por el Directorio.

a.2) En el caso de incluirse dentro del patrimonio neto el rubro ‘Adelantos irrevocables a cuenta de futuras suscripciones’, copia del acta de Directorio que avale dicho tratamiento.

b) Dentro de los CUARENTA Y DOS (42) días corridos de finalizado el primer período semestral del ejercicio social o dentro de los DOS (2) días de su aprobación por el Directorio, lo que ocurra primero, estados financieros confeccionados de acuerdo al Anexo I de este Capítulo, acompañados por un informe de revisión limitada del auditor externo y un informe del órgano de fiscalización, con constancia de su aprobación por el Directorio.

c) Dentro de los TREINTA (30) días corridos de finalizado cada período trimestral (salvo el que coincida con el cierre del ejercicio y el cierre del primer semestre) o dentro de los DOS (2) días de su aprobación por el Directorio, lo que ocurra primero, un informe del Directorio, conformado por el órgano de fiscalización, sobre las actividades de la sociedad, incluyendo la y evolución de la producción, ventas o servicios prestados, expuesto en unidades características de la actividad para medir su desempeño, y expectativas de corto plazo.

En todas las publicaciones que efectúen la emisora y la entidad autorregulada deberá consignarse que se trata de una inversión de alto riesgo y que no cuenta con estados financieros trimestrales.

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

INFORMACION REQUERIDA POR MERCADOS DEL EXTERIOR

ARTICULO 7º.- Las emisoras que coloquen sus valores negociables en mercados del exterior pondrán a disposición de los inversores, en la sede social, toda la información que les sea requerida por los mencionados mercados de valores u organismos de regulación de los mismos.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

INFORMACION REMITIDA A ENTIDADES AUTORREGULADAS

ARTICULO 8º.- Las emisoras con cotización autorizada en entidades autorreguladas deberán remitir a la Comisión (en forma inmediata) copia de toda la documentación de carácter financiero que envíen a dichas entidades y que no esté especificada en las Normas.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

REQUISITOS FORMALES

ARTICULO 9º.- La documentación a que se refieren los artículos 1º a 8º debe reunir los siguientes requisitos:

a) Todos los documentos deben presentarse (ordenados y acumulados) en UN (1) ejemplar.

b) Deben estar firmados por las siguientes personas:

b.1) La Memoria y las copias de actas de directorio, por el presidente de la entidad o por el director en ejercicio de la presidencia.

b.2) Los estados financieros anuales, por períodos intermedios y especiales, por el presidente o por el director en ejercicio de la presidencia, por el representante de la Comisión Fiscalizadora o del

Consejo de Vigilancia y por el auditor externo (estos últimos a los efectos de su identificación con los informes respectivos).

b.3) Los estados financieros por períodos intermedios y los informes exigidos por los artículos 5º y 6º, por el presidente o director en ejercicio de la presidencia, por el representante de la Comisión Fiscalizadora o del Consejo de Vigilancia, y por el auditor externo (estos últimos a los efectos de su identificación con los informes respectivos).

b.4) El informe de la Comisión Fiscalizadora o del Consejo de Vigilancia, por sus integrantes. Estos informes podrán ser firmados por un síndico o un integrante del Consejo de Vigilancia, siempre que se acompañe copia del acta de esos órganos donde conste la autorización correspondiente.

Cuando los documentos referidos en los puntos precedentes estén extendidos en más de UNA (1) hoja, las demás hojas deben ser inicialadas por las personas que los suscriben.

c) Todas las hojas en que se hallen redactados los documentos e informaciones que presente la sociedad, deberán llevar membrete o sello de la misma.

d) La Memoria y el informe de la Comisión Fiscalizadora o del Consejo de Vigilancia deben consignar lugar y fecha.

e) En el caso de incluirse dentro del patrimonio neto el rubro ‘Adelantos irrevocables a cuenta de futuras suscripciones’, copia del acta del Directorio que avale dicho tratamiento, cuando no se hubiese presentado con anterioridad.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

INFORME DE AUDITORIA

ARTICULO 10.- Los estados financieros anuales y por períodos intermedios contarán con informe de auditoría y de revisión limitada, respectivamente, suscripto por contador público independiente inscripto en el Registro de Auditores Externos que lleva esta Comisión, cuya firma estará legalizada por el respectivo Consejo Profesional.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTICULO 11.- También se requerirá informe del auditor externo, en materia de su competencia, en relación con la información consignada en la Reseña Informativa.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTICULO 12.- Los:

a) Informes de auditoría referidos a los estados financieros de cierre de ejercicio,

b) Informes de revisión limitada de los estados financieros por períodos intermedios,

c) Informes referidos a la Reseña Informativa, deberán emitirse de acuerdo con las disposiciones de la Resolución Técnica Nº 7 de la FEDERACION ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONOMICAS.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

EMISORAS NO COTIZANTES EN ENTIDADES AUTORREGULADAS

PUBLICACION DE PROSPECTO Y DOCUMENTACION CONTABLE

ARTICULO 13.- Las entidades que no coticen sus valores negociables en entidades autorreguladas deberán comunicar a la Comisión, para su autorización, dónde publicarán:

a.1) Los prospectos de emisión y

a.2) Los estados financieros,

para lo cual podrán optar entre los siguientes medios:

b.1) El boletín diario de la entidad autorregulada correspondiente a la jurisdicción donde tenga su sede social; o

b.2) Un diario de mayor circulación general en la República y otro de mayor circulación correspondiente a su sede social.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTICULO 14.- Cuando la entidad considere excesivamente gravosa la publicación de los estados financieros, podrá sustituir dicha publicación con la entrega, a los interesados, de ejemplares de los estados mencionados.

La publicación del prospecto podrá reemplazarse por la de su versión resumida, y deberá acreditarse en un plazo no mayor de CINCO (5) días de autorizada la oferta pública.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTICULO 15.- En el caso del artículo anterior, la emisora deberá comunicar a los inversores que los estados financieros y/o prospecto completo se encuentran a su disposición, fijando lugar y horario, a través de un aviso que se publicará en:

a) Un diario de mayor circulación general en la República y

b) Un diario de mayor circulación correspondiente a su sede social.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTICULO 16.- Las publicaciones que se detallan en el artículo 15 se efectuarán por UN (1) día, simultáneamente con la presentación de los estados financieros a la Comisión.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

(Artículo sustituido por art. 1 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

ARTÍCULO 17.- En los casos de publicaciones en diarios de información general, las mismas se efectuarán en forma destacada en las páginas dedicadas a información económica y financiera.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

ARTÍCULO 18.- La emisora deberá remitir a la Comisión constancia de las publicaciones mencionadas dentro de los CINCO (5) días de efectuadas.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

XXIII.10 OTRA INFORMACIÓN PERIÓDICA QUE DEBEN PRESENTAR LAS EMISORAS

ARTÍCULO 19.- Los administradores de las emisoras de obligaciones negociables, Cedears, otros valores representativos de deuda y/o certificados de participación, deberán presentar ante la Comisión, dentro de los DIEZ (10) días de finalizado cada trimestre calendario, la información requerida en el Anexo IV de este Capítulo.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

XXIII.10.2 FIANZAS Y AVALES OTORGADOS POR ENTIDADES FINANCIERAS

ARTÍCULO 20.- Las entidades financieras, cuando otorguen avales, fianzas y garantías dentro de su operatoria normal y de acuerdo a su objeto social, deberán informar dentro del QUINTO (5º) día de cada mes el detalle de todas las operaciones otorgadas a un mismo beneficiario, cuando el total acumulado (al último día del mes anterior a aquel en el que se informa) de los avales, fianzas y garantías otorgados a ese beneficiario, alcancen o superen el UNO POR CIENTO (1%) del patrimonio neto. En todos los casos, las entidades financieras deberán indicar la identidad de los beneficiarios, montos y apertura por operación individual. Cuando se hubieren otorgado avales, fianzas o garantías que no superen los porcentajes establecidos en el presente inciso, o no hubiesen sido otorgados, deberá informarse en forma expresa con la misma periodicidad mensual tal circunstancia. Las entidades que no puedan proporcionar esta información, en virtud de una disposición legal específica, deberán de inmediato hacer conocer esta circunstancia a la Comisión.

(Artículo renumerado por art. 4° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores, B.O. 8/1/2010)

ANEXO I

(Anexo sustituido por art. 1° de la Resolución General N° 562/2009 de la Comisión Nacional de Valores B.O. 8/1/2010).

Nuevo título y texto del Anexo I del Capítulo XXIII de las NORMAS (N.T. 2001):

NORMAS RELATIVAS A LA FORMA DE PRESENTACION Y CRITERIOS DE VALUACION DE LOS ESTADOS FINANCIEROS

XXIII.11.1 ENTIDADES QUE PRESENTAN SUS ESTADOS FINANCIEROS DE ACUERDO

CON LA RESOLUCION TECNICA Nº 26 DE LA FACPCE (QUE ADOPTA LAS NORMAS

INTERNACIONALES DE INFORMACION FINANCIERA)

Para los ejercicios que se inicien a partir del 1º de enero de 2012,

las entidades emisoras de acciones y/u obligaciones negociables

presentarán sus estados financieros aplicando la Resolución Técnica Nº

26 de la FEDERACION ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS

ECONOMICAS, que dispone la adopción de las Normas Internacionales de

Información Financiera (NIIF) emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), y sus modificatorias. Se

aceptará la aplicación anticipada para los ejercicios que se inicien a

partir del 1º de enero de 2011.

Quedan excluidas de la obligación establecida en el párrafo anterior

las emisoras que califiquen como pequeñas y medianas empresas, según lo

dispuesto por la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y

DESARROLLO REGIONAL (SEPYME) o de acuerdo a la definición amplia de

PYMES establecida por el Artículo 36 del Capítulo VI – Oferta Pública

Primaria de las NORMAS (N.T. 2001 y modif.), que coticen sus acciones

y/u obligaciones negociables bajo el régimen simplificado normado en

los Artículos 23 a 39 del citado Capítulo VI de las NORMAS (N.T. 2001).

Las sociedades emisoras de acciones u obligaciones negociables que sean

licenciatarias de la prestación de servicios públicos de transporte y

distribución de gas, así como las entidades emisoras cuyos principales

activos estén constituidos por inversiones en las sociedades

licenciatarias de la prestación de servicios públicos de transporte y

distribución de gas, siempre que se den las siguientes condiciones

simultáneamente:

a) Que la inversión en dichas sociedades licenciatarias constituya el principal activo de la sociedad emisora;

b) Que la sociedad emisora posea una participación en el capital social

que le otorgue el control de las referidas sociedades licenciatarias:

deberán presentar sus estados financieros preparados sobre la base de

las NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF), para los

ejercicios que se inicien a partir del 1º de enero de 2013, no siendo

de aplicación la Interpretación Nº 12 “Acuerdos de Concesión de

Servicios” (CINIIF 12), teniendo en cuenta las condiciones actuales de

los contratos de licencia.

Las emisoras mencionadas en el párrafo anterior deberán presentar, como

nota informativa a los estados financieros por los ejercicios iniciados

a partir del 1º de enero de 2012 preparados sobre la base de las normas

profesionales vigentes (excluyendo la Resolución Técnica Nº 26 y su

modificatoria la Resolución Técnica Nº 29), una conciliación del

patrimonio neto y de los resultados con los que surgirían de aplicar

las NIIF.

(Punto sustituido por art. 1° de la Resolución General N° 613/2012 de la Comisión Nacional de Valores B.O. 27/12/2012)

XXIII.11.3. ASPECTOS PARTICULARES

A partir del 1º de marzo de 2003 las entidades sujetas a la fiscalización de la COMISION, discontinuarán, a todos los efectos, la aplicación del método de reexpresión de estados financieros en moneda homogénea. (Acápite 1 sustituido por art. 2 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

2. Disposiciones generales relativas a la responsabilidad del Directorio en la aprobación de estados financieros en los que se hayan utilizado valores razonables para la medición primaria de partidas integrantes del activo o del pasivo.

a) La aprobación por el Directorio de una emisora, de estados financieros que incluyan activos y pasivos medidos a su valor razonable como criterio primario de medición según lo establecido en las NIIF para el caso de una entidad identificada en 11.1 o de las normas contables profesionales vigentes para el caso de una entidad identificada en 11.2, implica la existencia de:

i Apropiada documentación de respaldo de dicha medición.

ii Existencia de una política contable escrita y aprobada por el mismo órgano de administración, que describa el método o la técnica de valuación adoptada, ya sea en los casos en que la norma indique la utilización de "valor razonable", para caracterizar la forma de estimarlo para una partida en particular, o cuando enuncie alternativas de medición para justificar y describir la forma de aplicación de la que se haya seleccionado.

iii Aplicación de mecanismos de monitoreo y confirmación a nivel gerencial de que dicha política contable haya sido aplicada en la preparación de los estados financieros.

b) Lo dispuesto en el apartado a) anterior será también de aplicación en los casos en que la emisora haya optado por la utilización del modelo de revaluación (aplicable a las entidades identificadas en 11.1 solamente) para la medición de elementos de propiedades, planta y equipo y activos intangibles, en función de lo que establece el acápite 3 siguiente.

En consecuencia, la aprobación de estados financieros correspondientes al primer trimestre en que se haya aplicado por primera vez el modelo de revaluación a un activo o clase de activos implicará que el Directorio —como política de control rutinario— habrá confirmado que el área responsable de la preparación de tales estados financieros haya efectuado una comparación del valor medido en base al modelo de revaluación con su valor recuperable, cuando en virtud de las NIIF dicha comparación sea exigida y, en su caso, se hayan contabilizado sus efectos de la manera establecida en las NIIF. Cuando, teniendo en cuenta los lineamientos de las NIIF para la identificación de indicios de deterioro o de reversión de una pérdida por deterioro previamente contabilizada y otros elementos considerados a tal fin por el área responsable, ésta hubiera considerado innecesario realizar dicha comparación por no haber identificado tales indicios, deberá presentar al Directorio un informe que contemple un análisis exhaustivo y fundamentado de los elementos considerados que respalde su conclusión. Dicho informe deberá ser tratado y aprobado por el Directorio de la sociedad previamente a la aprobación de los estados financieros. Igual confirmación implicará la aprobación al cierre de cada ejercicio posterior de los estados financieros de la emisora.

Asimismo, al cierre de cada ejercicio, la aprobación por el Directorio de los estados financieros implicará también que se ha documentado debidamente la circunstancia de no haber ocurrido variaciones significativas en los valores razonables de los bienes medidos en base al modelo de revaluación, o de la existencia de tales cambios y por lo tanto acerca de la necesidad de contabilizar una nueva revaluación.

c) En la aplicación de los criterios de medición a que se refiere el apartado anterior, la documentación de respaldo deberá reunir condiciones tales que no originen una limitación en el alcance de la tarea que deba ser explicitada por la Comisión Fiscalizadora o el Consejo de Vigilancia en sus informes sobre los estados financieros o por el auditor externo en su informe de auditoría sobre tales estados.

3. Disposiciones particulares relativas a la responsabilidad del Directorio en la aprobación de estados financieros en los que se haya aplicado el modelo de revaluación para la medición de elementos de propiedades, planta y equipo y en aquellos en que se haya determinado el valor razonable de las propiedades de inversión.

Disposición aplicable a las entidades identificadas en 11.1 solamente:

La aprobación por el Directorio de una emisora, de estados financieros que incluyan elementos de propiedades, planta y equipo medidos en base al modelo de revaluación según la alternativa establecida en las NIIF, implica la aplicación del siguiente orden para la selección del método o la técnica de medición:

a) Bienes para los que existe un mercado activo en su condición actual: valor de mercado (debidamente documentado) por la venta en dicho mercado de los bienes motivo de la revaluación.

b) Bienes para los que no existe un mercado activo en su condición actual, pero existe dicho mercado activo para bienes nuevos (sin uso) equivalentes en capacidad de servicio a los que son motivo de la revaluación: valor de mercado (debidamente documentado) por la venta en dicho mercado de los bienes nuevos equivalentes en capacidad de servicio, neto de las depreciaciones acumuladas que corresponda calcular para convertir el valor de los bienes nuevos a un valor equivalente al de los bienes usados motivo de la revaluación, a la fecha en que dicha revaluación se practica. Deberá considerarse el valor de mercado de cada bien tal como lo utiliza la entidad, aunque pueda dividírselo en partes componentes susceptibles de venderse separadamente, como punto de partida para determinar los valores residuales equivalentes. Para el cálculo de las depreciaciones acumuladas se deberá considerar la incidencia de todos los factores que contribuyen a su mejor determinación, entre ellos, desgaste, deterioro físico, desgaste funcional, obsolescencia o deterioro tecnológico.

c) Bienes para los que no exista un mercado activo en las formas previstas en los apartados a) y b) anteriores, que incluyen bienes de características particulares o que normalmente podrían ser vendidos como parte de una unidad de negocios en funcionamiento y no en forma individual (por ejemplo, una línea de producción) u otro tipo de bienes:

(i) valor estimado a partir de la utilización de técnicas de medición que, con base en importes futuros (por ejemplo flujos de efectivo o ingresos), arriban a valores del presente o descontados; o

(ii) valor estimado a partir de un costo de reposición, pero computando las depreciaciones que correspondan según la vida útil ya consumida de los bienes.

La determinación de clases de activos para las que una emisora resuelva utilizar el modelo de revaluación, cuando posea participaciones en otras sociedades que le otorguen control o control conjunto, se efectuará al nivel de los estados financieros consolidados (por consolidación total o consolidación proporcional), involucrando por ende los mismos tipos de activos de todas esas sociedades cuyos patrimonios están incluidos en tales estados financieros consolidados.

Para la aplicación del modelo del valor razonable a propiedades de inversión, dicho valor razonable se determinará a partir de la evidencia basada en el mercado, computando el precio al que la propiedad podría ser intercambiada, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. El valor razonable de una propiedad de inversión debe reflejar, entre otras cosas, el ingreso por rentas que se podría obtener de arrendamientos en las condiciones actuales, así como los supuestos razonables y defendibles que representen la visión del mercado que partes experimentadas e interesadas pudieran asumir acerca del ingreso que, por arrendamientos futuros, se pudiera conseguir a la luz de las condiciones actuales del mercado. También debe reflejar, de forma similar, cualquier flujo de salida de efectivo que pudiera esperarse con relación a la propiedad.

No se podrá optar por la utilización del modelo de revaluación para activos o clases de activos dentro de propiedades, planta y equipo, o del modelo de valor razonable para propiedades de inversión, cuando la contribución de tales bienes a los futuros flujos de efectivo sea incierta. La existencia de una incertidumbre acerca de la recuperabilidad del mayor valor que sería incorporado a los referidos activos, en el caso de procederse a su revaluación o a su medición al valor razonable, tornará inaceptable la adopción del modelo de revaluación o de valor razonable según correspondiera. Si en un ejercicio posterior a la adopción del modelo de revaluación o de valor razonable según correspondiera por el tipo de activos, se manifestara una incertidumbre con relación a la recuperabilidad del valor de ese activo o clase de activos revaluados, no se podrá contabilizar una nueva revaluación o determinación de valor razonable, según el tipo de activos, que incremente sus valores.

Para la realización de revaluaciones para propiedades, planta y equipo y la determinación de valores razonables para propiedades de inversión, se deberá contar obligatoriamente con la participación de expertos valuadores independientes contratados externamente. Estos expertos valuadores actuarán como asesores del Directorio, quien asume la responsabilidad final de la medición. El Directorio es a su vez responsable por la presentación de la documentación de respaldo y metodología seguida para la medición preparada por el experto valuador a su Comité de Auditoría, si este órgano existiera y en caso de que lo requiera, a la Comisión Fiscalizadora y a los auditores externos con vistas a la emisión de sus respectivos informes sobre los estados financieros de la entidad.

(Acápite 3 sustituido por art. 2 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

4. Tratamiento contable de las acciones preferidas que obligan al emisor a su rescate o dan opción de rescate al tenedor en una fecha fija o determinable.

Las acciones preferidas que, en sus condiciones de emisión, tienen prevista la obligación para el emisor de proceder a su rescate o que otorgan a sus tenedores la opción de rescate, en ambos casos a una fecha fija o determinable, y se concluya que por aplicación de las normas contables deben clasificarse total o parcialmente como pasivo, mantienen a todos los fines legales su consideración como capital social.

Para su presentación, de manera de cumplimentar los pertinentes requerimientos legales, se utilizará el siguiente criterio: en el estado de cambios en el patrimonio quedará expresado el valor nominal neto que surge de computar el valor nominal de la totalidad de las acciones en circulación, luego de deducido el valor nominal de las acciones preferidas en circulación que reúnan las características enunciadas. Este valor nominal neto de las acciones en circulación podrá exponerse, en forma alternativa, de la siguiente manera:

a) con referencia a una nota al pie del mismo estado que indique el monto total de valor nominal de acciones en circulación y el monto que de él se deduce por corresponder a acciones preferidas de las características indicadas, que por aplicación de las normas contables están expuestas como pasivo; o

b) con referencia a una nota explicativa a los estados financieros en la que se detalle cómo se ha determinado dicho valor neto, con la misma información señalada en a); o

c) presentando ambos importes en el cuerpo del estado.

5. Tratamiento de partidas que se incluyen en el patrimonio neto originadas en ciertas transacciones realizadas con los propietarios en las que éstos actúan en su carácter de propietarios y no como terceros.

Además de las transacciones de aportes de capital y de retiros de capital o de utilidades formalmente instrumentadas, una emisora puede llevar a cabo ciertas transacciones con sus propietarios que, en función de la realidad económica subyacente en la operación y por aplicación de las normas contables, deben asimilarse a aportes de capital y/o de retiros de capital o utilidades y, por ende, sus efectos deben ser reconocidos directamente en el patrimonio neto.

El término propietario comprende tanto a los accionistas directos, ya sea personas físicas o jurídicas, como a los accionistas indirectos que a través de intermediarios controlen a la emisora. Son características comunes de estas transacciones, que pueden ser de diversa índole, que el propietario actúe, en forma directa o indirecta (por ejemplo a través de sus sociedades controladas) en su carácter de propietario y no como un tercero. Cuando la emisora recibe la condonación de una deuda con su propietario o asume una deuda de su controlante o controlada, estas transacciones en las normas contables, según su sentido, se asimilan a aportes de capital y a retiros de capital o de utilidades, respectivamente.

En relación con este tipo de transacciones se establece lo siguiente:

a) Cuando generen partidas con saldo acreedor, se asimilarán a aportes o contribuciones de capital, de acuerdo con lo establecido en el acápite 11.8 de este Anexo, y deberán ser expuestas dentro del Patrimonio Neto en una cuenta separada bajo la denominación ‘Contribuciones de capital’.

b) Cuando generen partidas con saldo deudor, se asimilarán a retiros de capital o de utilidades. Consecuentemente, para que estas transacciones puedan tener efecto, el Directorio de la emisora deberá proponer una reducción de capital o una distribución de utilidades, lo que estime apropiado en función a la estructura de su Patrimonio Neto, directamente a una asamblea de accionistas con la apropiada descripción en el orden del día. Por ejemplo, si una sociedad emisora desea condonar una cuenta por cobrar a su sociedad controlante, según su posición de resultados no asignados y de capital, el Directorio podrá proponer a la asamblea de accionistas la aplicación de ganancias no asignadas a la cancelación de dicha cuenta por cobrar, o la reducción de su capital, —en cualquiera de las partidas detalladas en el acápite 11.8. A)— con ese mismo fin, y reconocerla contablemente una vez que la asamblea de accionistas la haya aprobado. En ambos casos, la asamblea de accionistas deberá contemplar adecuadamente los intereses de los accionistas minoritarios.

(Acápite 5 sustituido por art. 2 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

6. Información complementaria

Aplicable a las entidades identificadas en 11.2 solamente:

a) En los estados financieros anuales y por períodos intermedios deberá presentarse, bajo la forma de anexos, la composición o evolución de algunos rubros. Para ello son de aplicación los modelos de anexos a los estados financieros que se detallan a continuación:

Anexo A. Bienes de uso

Anexo B. Activos intangibles

Anexo C. Inversiones en acciones y otros valores negociables, y participaciones en otras sociedades.

Anexo D. Otras inversiones

Anexo E. Previsiones

Anexo F. I. Costo de mercaderías o productos vendidos

II. Costo de servicios prestados

Anexo G. Activos y pasivos en moneda extranjera

b) Se presentará trimestralmente información complementaria con los estados financieros consolidados, con iguales características a las requeridas para el cierre del ejercicio, indicadas en el inciso c) siguiente.

c) La información complementaria con los estados consolidados ya sea presentada trimestralmente o en el cierre del ejercicio, constará de los siguientes elementos:

c.1) Balance general (o estado de situación patrimonial) consolidado.

c.2) Estado de resultados consolidado.

c.3) Estado de flujo de efectivo consolidado.

c.4) Notas complementarias: Se deberá incluir la información necesaria para la interpretación y análisis de la situación patrimonial, resultados del ejercicio o período intermedio y flujo de efectivo, tales como:

c.4.1) Síntesis de los criterios de medición

c.4.2) Composición y evolución de activos y pasivos significativos

c.4.3) Bienes de disponibilidad restringida

c.4.4) Gravámenes sobre activos

c.4.5) Garantías respaldatorias de deudas

c.4.6) Tasa de interés y pautas de actualización para los créditos y obligaciones no corrientes

c.4.7) Contingencias no contabilizadas

c.4.8) Cambios en normas contables

c.4.9) Hechos posteriores al cierre del ejercicio o período intermedio

c.4.10) Procedimiento de conversión a moneda argentina de los estados financieros de sociedades controladas extranjeras, originalmente preparados en moneda extranjera

c.4.11) Aquellas indicadas en la Resolución Técnica Nº 21.

Será optativa la presentación de información complementaria bajo la forma de anexos a los estados financieros consolidados.

7. Otra información complementaria.

Adicionalmente a la información complementaria requerida por la normativa aplicable, se presentará la siguiente información:

a) La información requerida por el artículo 64, apartado I, inciso b) de la Ley Nº 19.550 (en el caso de la entidades identificadas en 11.2, siguiendo el formato de anexo según el modelo establecido en el Anexo H);

b) Como nota a los estados financieros, se deberá informar respecto del cumplimiento del destino de los fondos provenientes de emisiones de acciones u otros valores negociables colocados por suscripción;

c) La evolución del capital social correspondiente a los TRES (3) últimos ejercicios sociales, cuando corresponda según lo indicado en el Capítulo V - Fiscalización societaria (Ley Nº 22.169), artículo 4º, de las NORMAS.

8. Información sobre reservas petroleras y gasíferas.

Las emisoras que produzcan petróleo y/o gas deberán proporcionar información relevante sobre producción, reservas, ubicación y desarrollo de yacimientos al cierre del último año calendario con anterioridad a la realización de la asamblea ordinaria que considere los estados financieros de cierre de ejercicio.

La información deberá proporcionarse de la siguiente manera:

1.- Como información complementaria a los estados financieros del ejercicio, o

2.- Como hecho relevante a través de la AUTOPISTA DE LA INFORMACION FINANCIERA, si la información no estuviera disponible a la fecha de la publicación de los estados financieros. La información sobre reservas de petróleo y/o gas únicamente se referirá a reservas comprobadas y no se le asignarán valores estimativos.

Se consideran reservas comprobadas de petróleo y/o gas las cantidades estimadas de petróleo crudo, gas natural o equivalentes que la información geológica y de ingeniería demuestra, con razonable certeza, que se extraerán en los años futuros de las explotaciones de los yacimientos, bajo las condiciones contractuales, económicas, técnicas y operativas existentes al momento de brindar la información.

La información sobre reservas discriminará las que corresponden a: (1) petróleo crudo, condensado y líquidos de gas natural y (2) las que corresponden a gas natural.

A su vez y, para las dos categorías, se separarán las correspondientes a (i) reservas probadas, desarrolladas y no desarrolladas de la emisora y, (ii) reservas probadas desarrolladas y no desarrolladas de sociedades vinculadas.

Asimismo se brindará información separada sobre reservas probadas existentes en yacimientos en el país y en otras áreas geográficas de la emisora.

Si las estimaciones de reservas que se proporcionan están basadas en estimaciones preparadas por consultores independientes, se hará referencia a dichos consultores.

Asimismo las emisoras deberán suministrar, en forma simultánea y a través de la AUTOPISTA DE LA INFORMACION FINANCIERA, la misma información sobre reservas de petróleo y/o gas que les sea requerida por autoridades regulatorias de mercados de valores extranjeros donde coticen sus valores negociables.

9. Método de la participación (o del valor patrimonial proporcional).

Disposición aplicable a entidades identificadas en 11.2

Cuando la inversión en sociedades sobre las que se ejerce control, control conjunto o influencia significativa, valuadas mediante este método, correspondan a emisoras con oferta pública autorizada por esta COMISION, el cierre del período deberá ser coincidente con el de la sociedad inversora, no aceptándose consecuentemente la diferencia de hasta TRES (3) meses que admite la norma contable profesional, excepto que resulte impracticable hacerlo.

10. Estados financieros de sociedades sobre las cuales la emisora ejerce control, control conjunto o influencia significativa.(Acápite 10 sustituido por art. 1º de la Resolución Nº 611/2012 de la Comisión Nacional de Valores B.O. 23/10/2012. Vigencia: a partir del día siguiente al de su publicación)

11. Registro de la adquisición de acciones propias

La adquisición de acciones propias en los términos del artículo 220 inciso 2º de la Ley Nº 19.550, como en los términos del artículo 68 de la Ley Nº 17.811 (texto según Decreto Nº 677/01), se deberá registrar contablemente como sigue:

a) El costo de adquisición de las acciones propias se debitará a la cuenta "Costo de acciones propias en cartera", y deberá exponerse dentro del Patrimonio Neto como parte de las cuentas de capital y a continuación del Capital Social, Ajuste del Capital Social y las Primas de Emisión.

b) Se debitará la cuenta "Capital Social" por el valor nominal de las acciones adquiridas, y la cuenta "Ajuste del Capital Social" por la parte proporcional del ajuste por inflación correspondiente a las acciones adquiridas y, por los importes citados, se acreditarán las cuentas "Acciones Propias en Cartera" y "Ajuste Integral de las Acciones en Cartera" respectivamente. Este asiento se revertirá en oportunidad de la enajenación de las acciones.

c) Dado que la compra de acciones propias, para su posterior enajenación debe realizarse con ganancias realizadas y líquidas o reservas libres, de acuerdo con lo dispuesto en el artículo 220, inciso 2, de la Ley Nº 19.550, mientras se mantengan dichas acciones en cartera deberá indicarse en nota que existe una restricción a la distribución de los resultados no asignados o reservas libres por un importe equivalente a su costo.

d) En nota a los estados financieros deberá informarse lo siguiente:

d.1) Descripción de las transacciones y su justificación.

d.2) Cantidad de acciones propias adquiridas, su valor nominal y su costo de adquisición.

d.3) Tratamiento contable de las transacciones y su efecto sobre las acciones en circulación y la restricción sobre los resultados no asignados y/o reservas según corresponda.

d.4) Fecha límite de enajenación de las acciones adquiridas.

e) En el momento de la enajenación de las acciones propias en cartera, quedará liberado el importe restringido de resultados no asignados y/o reservas, según corresponda, por el costo de adquisición. Se acreditará la cuenta "Costo de acciones propias en cartera" y la diferencia entre el valor neto de realización de las acciones propias vendidas y su costo de adquisición reflejado por el monto acreditado a la cuenta indicada, se imputará, de resultar positiva, a una cuenta de aportes no capitalizados de los propietarios cuyo saldo neto se denominará "Prima de Negociación de Acciones Propias".

De resultar negativa aquella diferencia, se debitará a la cuenta "Prima de Negociación de Acciones Propias", y en caso de que el saldo de esta cuenta fuera negativo, deberá informarse en nota que existe una restricción a la distribución de resultados no asignados o reservas libres por un importe equivalente.

Dicha restricción se mantendrá mientras el saldo negativo subsista.

12. Estados financieros a presentar y registros contables a llevar cuando la moneda funcional es distinta a la moneda de curso legal.

En todos los casos los estados financieros deben emitirse en moneda de curso legal, aún cuando, en el caso de las entidades identificadas en 11.1, la moneda funcional utilizada por aplicación de las normas contables sea una moneda extranjera.

Las entidades cuya moneda funcional sea una moneda extranjera deben considerar lo siguiente:

a) los libros contables rubricados o los registros contables autorizados conforme al artículo 61 de la Ley Nº 19.550 deben ser llevados en moneda de curso legal y deben satisfacer todos los requerimientos informativos que como consecuencia de otras normas o convenios la entidad deba también cumplimentar;

b) lo antedicho incluye la posibilidad de que existan sistemas contables que generen registros contables auxiliares o complementarios en los que se utilice como unidad de medida la moneda funcional (habitualmente conocidos como sistemas de contabilidad bimonetaria), de manera de poder producir los asientos de ajuste necesarios para que los registros contables en moneda de curso legal rubricados o autorizados expresen la medición de las operaciones y de las partidas patrimoniales y de resultados de acuerdo con la moneda extranjera que corresponde utilizar como moneda funcional.

(Acápite 12 sustituido por art. 2 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

13. Estado del resultado integral

Disposición aplicable a las entidades identificadas en 11.1 solamente:

Cuando la emisora resuelva la presentación de un solo estado del resultado integral deberá identificar en el cuerpo del estado el subtotal correspondiente a resultados del ejercicio/período. Asimismo deberá identificar el "Otro resultado integral" que se presenta en el mismo estado y que se transfiere al estado de cambios en el patrimonio.

A los fines legales y sociales, ambos tipos de resultados deberán tener el tratamiento que para ellos se indica en el acápite 11.8 de este Anexo.

14. Honorarios al Directorio, Comisión Fiscalizadora, Consejo de Vigilancia

Los honorarios devengados a favor de directores, síndicos y miembros del consejo de vigilancia de la emisora en retribución de sus funciones durante el ejercicio/período deberán considerarse corno gasto en ese lapso. En el caso que su determinación esté sujeta a la decisión de la asamblea de accionistas que haya de tratar los estados financieros, se deberá estimar el monto correspondiente.

XXIII.11.4 RESEÑA INFORMATIVA

Se acompañará como información adicional a los estados financieros por períodos intermedios y de cierre del ejercicio, una Reseña Informativa, confeccionada sobre la base del estado financiero consolidado, cuando ello resulte aplicable, que será aprobada por el Directorio de la emisora juntamente con el resto de la documentación. Será suscripta por su Presidente, o director en ejercicio de la presidencia, y contendrá la siguiente información sintética:

a) Breve comentario sobre actividades de la emisora en el último trimestre y en la parte transcurrida del ejercicio, incluyendo referencias a situaciones relevantes posteriores al cierre del período o ejercicio;

b) Estructura patrimonial comparativa con los mismos períodos de anteriores ejercicios:

(i) Aplicable a entidades identificadas en 11.1 de este Anexo:

|

|

Actual |

Anteriores |

|

Activo corriente |

|

|

|

Activo no corriente |

|

|

|

Total del activo |

|

|

|

Pasivo corriente |

|

|

|

Pasivo no corriente |

|

|

|

Total del pasivo |

|

|

|

Patrimonio neto controlante |

|

|

|

Patrimonio neto no controlante |

|

|

|

Patrimonio neto total |

|

|

|

Total de Pasivo más Patrimonio neto total |

|

|

(ii) Aplicable a entidades identificadas en 11.2 de este Anexo:

|

|

Actual |

Anteriores |

|

Activo corriente |

|

|

|

Activo no corriente |

|

|

|

Total del activo |

|

|

|

Pasivo corriente |

|

|

|

Pasivo no corriente |

|

|

|

Total del pasivo |

|

|

|

Participaciones de terceros (o participación minoritaria) |

|

|

|

Patrimonio neto |

|

|

|

Total del pasivo más Participaciones de terceros (o participación minoritaria) más Patrimonio neto |

|

|

c) Estructura de resultados comparativa con los mismos períodos de anteriores ejercicios:

(i) Aplicable a entidades identificadas en 11.1 de este Anexo:

|

|

Actual |

Anteriores |

|

Resultado operativo o de explotación (de operaciones que continúan) (1) Resultados financieros Participación en el resultado del período/ejercicio de asociadas y negocios conjuntos (2) Otros resultados del período/ejercicio |

|

|

|

Resultado neto del período/ejercicio de operaciones que continúan, antes de impuesto a las ganancias Ganancia/(Pérdida) |

|

|

|

Impuesto a las Ganancias |

|

|

|

Resultado neto del período/ejercicio de operaciones que continúan luego de impuesto a las ganancias Ganancia/(Pérdida) (a) |

|

|

|

Resultado neto del período/ejercicio de operaciones discontinuadas luego de impuesto a las ganancias Ganancia/(Pérdida) (b) |

|

|

|

Resultado neto del período/ejercicio Ganancia/(Pérdida) (c) = (a) + (b) |

|

|

|

Otro resultado integral luego de impuesto a las ganancias Ganancia/(Pérdida) (d) |

|

|

|

Resultado integral total del período/ejercicio (c) + (d) |

|

|

(1) Se conforma con los ingresos provenientes de las actividades que hacen al objeto social, el costo incurrido para lograrlos y los gastos operativos.

(2) En caso de que se haya optado por la aplicación del método de la participación para la medición de negocios con control conjunto.

(ii) Aplicable a entidades identificadas en 11.2 de este Anexo:

|

|

Actual |

Anteriores |

|

Resultado operativo o de explotación ordinario (de operaciones que continúan) (*) |

|

|

|

Resultados financieros y por tenencia |

|

|

|

Otros ingresos y egresos |

|

|

|

Resultado neto ordinario (de operaciones que continúan) |

|

|

|

Resultado neto del período/ejercicio de operaciones discontinuadas |

|

|

|

Resultados extraordinarios |

|

|

|

Subtotal |

|

|

|

Impuesto a las ganancias |

|

|

|

Resultado neto (Ganancia o pérdida) |

|

|

(*) Se conforma con los ingresos provenientes de las actividades que hacen al objeto social, el costo incurrido para lograrlos y los gastos operativos.

d) Estructura del flujo de efectivo comparativa con los mismos períodos de anteriores ejercicios (aplicable a todas las entidades):

|

|

Actual |

Anterior |

|

Fondos generados por (aplicados a) las actividades operativas |

|

|

|

Fondos generados por (aplicados a) las actividades de inversión |

|

|

|

Fondos generados por (aplicados a) las actividadesde financiación |

|

|

|

Total de fondos generados o aplicados durante el ejercicio/período |

|

|

Nota: Las entidades identificadas en 11.2, si optaran por separar los resultados financieros y por tenencia aplicados a los generados por el efectivo y equivalente de efectivo, deberán agregar una línea en la que presenten separadamente este concepto.

e) Datos estadísticos (en unidades físicas) comparativos con los mismos períodos de anteriores ejercicios (aplicable a todas las entidades):

El objetivo de este punto es brindar información sobre niveles de actividad. Estos, podrán presentarse alternativamente en unidades físicas, o en unidades equivalentes, o en términos de algún índice que resulte apropiado como por ejemplo consumo de energía eléctrica o de gas, en tanto se trate de elementos que revelen tal nivel.

|

|

Actual |

Anteriores |

|

Volumen de producción |

|

|

|

Volumen de ventas |

|

|

|

(a) En el mercado local |

|

|

|

(b) En el mercado externo |

|

|

|

Total de (a) + (b) |

|

|

f) Indices comparativos con los mismos períodos de anteriores ejercicios (aplicable a todas las entidades):

|

|

Actual |

Anteriores |

|

Liquidez (1) |

|

|

|

Solvencia (2) |

|

|

|

Inmovilización del capital (3) |

|

|

|

Rentabilidad (solamente anual) (4) |

|

|

(1) Activo corriente/Pasivo corriente

(2) Patrimonio Neto Total/Pasivo Total

(3) Activo no corriente/Total del Activo

(4) Resultado neto del ejercicio (no incluye Otros Resultados Integrales)/Patrimonio Neto Total promedio

g) Breve comentario sobre perspectivas para el siguiente trimestre y el resto del ejercicio (aplicable a todas las entidades). En la reseña de cierre de ejercicio se informarán, como mínimo, las perspectivas para todo el ejercicio siguiente.

La entidad que se incorpore al régimen de oferta pública, en el primer ejercicio presentará información para DOS (2) períodos/ejercicios. A partir del segundo ejercicio de que la emisora presente reseñas informativas, la comparación de toda la información de la reseña se hará para TRES (3) períodos/ejercicios y así se continuará con este procedimiento hasta presentar CINCO (5) períodos/ejercicios, que será la serie máxima comparativa.

En la Memoria de los administradores se hará referencia directa a toda la información de la Reseña Informativa si no se desea reiterarla.

(Punto sustituido por art. 3 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

XXIII.11.5 RESERVA LEGAL

Para el cálculo de la reserva legal del ejercicio, de acuerdo con el artículo 70 de la Ley Nº 19.550, deberá tomarse un monto no inferior al CINCO POR CIENTO (5%) del resultado positivo surgido de la sumatoria algebraica del resultado del ejercicio, los ajustes de ejercicios anteriores, las transferencias de otros resultados integrales a resultados no asignados (esto último aplicable a las entidades identificadas en 11.1 de este Anexo), y las pérdidas acumuladas de ejercicios anteriores, hasta alcanzar el VEINTE POR CIENTO (20%) del Capital Social más el saldo de la cuenta Ajuste del Capital.

La recomposición de la reserva legal utilizada para absorción de pérdidas acumuladas deberá ser efectuada en valores absolutos desde el primer ejercicio en el cual exista utilidad calculada de la manera indicada en el párrafo anterior, y previamente a la constitución de la reserva legal del ejercicio. Si luego de la recomposición quedara un saldo remanente de dicha utilidad, como mínimo un CINCO POR CIENTO (5%) de este saldo deberá destinarse a la constitución de la reserva legal correspondiente a dicho ejercicio. En ambos casos deberá respetarse el límite del VEINTE POR CIENTO (20%) del Capital Social más el saldo de la cuenta Ajuste del Capital mencionado en el párrafo anterior. Cuando resultare dificil la determinación del monto a reconstituir, se deberá fijar el mismo en el límite máximo al que se hizo referencia. Dicha dificultad deberá ser debidamente justificada.

(Punto sustituido por art. 4 de la Resolución General N° 576/2010 de la Comisión Nacional de Valores, B.O. 8/7/2010)

XXIII.11.6 ARTICULO 31 DE LA LEY Nº 19.550

A los efectos del cálculo del límite establecido por este artículo, sólo se computarán, y a su valor registrado, las participaciones en sociedades cuyo objeto social no sea complementario o integrador del objeto social de la sociedad inversora.

No serán aplicables las disposiciones de este artículo cuando los límites se excedan como consecuencia de pérdidas acumuladas en la sociedad inversora o reducciones o rescates de capital ocurridos con posterioridad a las inversiones en las sociedades vinculadas o controladas.

XXIII.11.7 REGISTRO CONTABLE

Los estados financieros correspondientes a períodos trimestrales deberán registrarse en el Libro de Inventario y Balances o similar, llevado de acuerdo con las normas legales en vigencia. La registración del inventario detallado correspondiente a estados financieros trimestrales no será obligatoria.

XXIII.11.8 DECISIONES SOCIALES RELACIONADAS CON LOS ESTADOS FINANCIEROS

Todas las decisiones sociales sobre capitalización, distribución de utilidades o reservas y constitución de éstas, como también aquellas que en virtud de disposiciones legales estén relacionadas con estados financieros, deberán adoptarse sobre estados financieros presentados según este Anexo.

A los fines legales y/o sociales deberá considerarse que el Patrimonio Neto que surge de los estados financieros individuales se compone de dos grandes capítulos: Capital y Resultados Acumulados, cuyas definiciones se incluyen a continuación:

A) Capital:

Está formado por los aportes comprometidos o efectuados por los accionistas, estén o no representados por acciones, y comprende:

a) Acciones en circulación (valor nominal de acciones ordinarias y preferidas, aun cuando estas últimas tengan el tratamiento contable de pasivo);

b) Valor nominal de "Acciones propias en cartera" (cuenta acreedora) y de "Costo de acciones propias en cartera" (cuenta deudora);

c) Otras partidas convertibles en acciones:

1. aportes irrevocables a cuenta de futura suscripción de acciones,

2. primas de emisión y primas de negociación de acciones propias;

3. instrumentos de patrimonio originados en transacciones con pagos basados en acciones que se liquiden con dichos instrumentos, y según los lineamientos previstos en las normas contables;

4. componentes de instrumentos financieros compuestos que tengan las características de instrumentos de patrimonio según se los define en las normas contables, que no sean los contemplados en el apartado a);

5. contribuciones de capital originadas en transacciones de la emisora con sus propietarios cuanto éstos actúan en carácter de propietarios y no como terceros, según se trata en el acápite 11.3.5.a) de este Anexo;

6. todo otro instrumento que de acuerdo con las normas contables deba ser considerado un instrumento de patrimonio, y

7. los correspondientes rubros complementarios de ajuste integral, en su caso, con las consideraciones incluidas en el acápite 11.3.1, ya sea que éstos deban exponerse en forma separada, como en los casos a), b) y c)1) precedentes o formando parte del rubro como en los restantes incisos.

B) Resultados Acumulados:

Está formado por:

a) Otros resultados integrales acumulados (o resultados diferidos en el caso de las entidades identificadas en 11.2 de este Anexo);

b) Ganancias reservadas, y

c) Resultados no asignados, rubros cuyas definiciones se incluyen a continuación:

B)1) Otros resultados integrales acumulados (o resultados diferidos):

(i) Otros resultados integrales acumulados (aplicable a entidades identificadas en 11.1 de este Anexo):

Comprende los ingresos y gastos reconocidos directamente en cuentas del patrimonio neto y las transferencias de dichas partidas desde cuentas del patrimonio neto a cuentas del resultado del ejercicio o a resultados no asignados, según se determina en las normas contables.

Son ejemplos de dichas partidas:

a) las revaluaciones de propiedades, planta y equipo y de activos intangibles;

b) ganancias o pérdidas actuariales acumuladas por planes de pensión;

c) diferencias de cambio acumuladas originadas en la conversión de estados financieros;

d) ganancias o pérdidas acumuladas generadas por instrumentos financieros derivados, por la porción efectiva de coberturas de flujos de efectivo;

e) ganancias o pérdidas acumuladas generadas por instrumentos financieros derivados, por la porción efectiva de coberturas de inversión extranjera neta, y

f) ciertos cambios acumulados en el valor razonable de los activos financieros disponibles para la venta.

(ii) Resultados diferidos (aplicable a entidades identificadas en 11.2 de este Anexo):

Son aquellos resultados que, de acuerdo con lo establecido por las normas contables profesionales, se imputan directamente a rubros específicos del patrimonio neto, manteniéndose en dichos rubros hasta que por la aplicación de las citadas normas deban imputarse al estado de resultados o excluirse del patrimonio neto.

(iii) Disposición adicional (aplicable a las entidades identificadas en 11.1 y 11.2 de este Anexo):

Cuando el saldo neto de los resultados detallados en (i) y en (ii) al cierre de un ejercicio o período sea positivo (cuentas acreedoras), éste no podrá ser distribuido, capitalizado ni destinado a absorber pérdidas acumuladas, pero deberá ser computado como parte de los resultados acumulados a los fines de efectuar las comparaciones para determinar la situación de la sociedad frente a los artículos 31, 32 y 206 de la Ley Nº 19.550, u otras normas legales o reglamentarias complementarias en las que se haga referencia a límites o relaciones con el capital y las reservas, que no tengan un tratamiento particular expreso en estas NORMAS. Cuando el saldo neto de estos resultados al cierre de un ejercicio o período sea negativo (cuentas deudoras), existirá una restricción a la distribución de resultados no asignados por el mismo importe.

B)2) Ganancias reservadas:

Son aquellas ganancias retenidas en la emisora por explícita voluntad social o por disposiciones legales, estatutarias u otras. Comprende la reserva legal y las reservas voluntarias y estatutarias.

B)3) Resultados no asignados:

Son aquellas ganancias o pérdidas acumuladas sin asignación específica y que siendo positivas pueden ser distribuibles mediante decisión de la Asamblea de Accionistas, en tanto no estén sujetos a restricciones legales, contractuales o resultantes de la aplicación de lo indicado en el último párrafo de B) 1) arriba. Comprende el resultado del ejercicio/período, resultados no asignados de ejercicios anteriores que no fueron distribuidos, los transferidos de otros resultados integrales (en el caso de entidades identificadas en 11.1 de este Anexo) y los ajustes de ejercicios anteriores por aplicación de las normas contables.

XXIII.11.9 COMPUTO DE CAPITAL, RESERVAS Y RESULTADOS A LOS FINES LEGALES(Punto sustituido por art. 2º de la Resolución Nº 592/2011 de la Comisión Nacional de Valores B.O. 24/10/2011)

XXIII.11.10 ORDEN DE ABSORCION DE PERDIDAS ACUMULADAS

Para la absorción del saldo negativo de la cuenta "Resultados No Asignados", al cierre del ejercicio a considerar por la asamblea, deberá respetarse el siguiente orden de afectación de saldos:

i. Ganancias reservadas (voluntarias, estatutarias y legal, en ese orden);

ii. Contribuciones de capital según se describen en el apartado 11.3.5 a) de este Anexo;

iii. Primas de emisión y primas de negociación de acciones propias (cuanto este rubro tenga saldo acreedor);

iv. Otros instrumentos de patrimonio (cuando ello fuera legal y societariamente factible);

v. Ajuste integral de capital, y

vi. Capital social.

En relación con el tratamiento de aportes irrevocables se aplicará lo dispuesto en el Capítulo XXXIV - Aportes irrevocables a cuenta de futuras emisiones y capitalización de deudas de la emisora, artículo 3, de las NORMAS, salvo la situación de expreso consentimiento del aportante para la aplicación parcial o total de sus aportes irrevocables a la absorción de pérdidas acumuladas.

En el orden del día de la asamblea que considere las pérdidas acumuladas se incluirá la forma de su tratamiento como punto expreso.

XXIII.12 ANEXO II:

MODELO DE ANEXOS DE ESTADOS CONTABLES

XXIII.12.1 MODELO DE ANEXO "A" BIENES DE USO

ANEXO "A"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

BIENES DE USO

|

|

|

|

|

|

Amortizaciones |

|

|

|

|

||||

|

|

|

|

|

|

|

|

Del ejercicio |

|

|

|

|

||

|

Cuenta Principal |

Valor al comienzo del ejercicio (1) |

Aumentos (2) |

Disminuciones (3) |

Valor al cierre del ejercicio (4)= (1+2-3) |

Acumuladas al comienzo del ejercicio (5) |

Bajas del ejercicio (6) |

Alícuota |

Monto |

Acumuladas al cierre del ejercicio |

Neto resultante |

Neto resultante año anterior |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Totales del año actual |

|

|

|

|

|

|

|

|

|

|

|

||

|

Totales del año anterior |

|

|

|

|

|

|

|

|

|

|

|

||

(*) Si no se exponen en nota.

XXIII.12.2 MODELO DE ANEXO "B" ACTIVOS INTANGIBLES

ANEXO "B"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

ACTIVOS INTANGIBLES

|

|

|

|

|

|

|

Amortizaciones |

|

|

|

|||

|

|

|

|

|

|

|

|

Del ejercicio |

|

|

|

||

|

Cuenta Principal |

Valor al comienzo del ejercicio |

Aumentos |

Disminuciones |

Valor al cierre del ejercicio |

Acumuladas al comienzo del ejercicio |

Bajas del ejercicio |

Alícuota |

Monto |

Acumuladas al cierre del ejercicio |

Neto resultante |

Neto resultante año anterior |

|

|

Totales del año actual |

||||||||||||

|

Totales del año anterior |

|

|

|

|

|

|

|

|

|

|

|

|

(*) Si no se exponen en nota.

XXIII.12.3 MODELO DE ANEXO "C" INVERSIONES EN ACCIONES, Y OTROS VALORES NEGOCIABLES Y PARTICIPACIONES EN OTRAS SOCIEDADES

ANEXO "C"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

INVERSIONES EN ACCIONES, Y OTROS VALORES NEGOCIABLESY PARTICIPACIONES EN OTRAS SOCIEDADES

|

INFORMACIÓN SOBRE EL EMISOR |

||||||||||||||

|

Último estado contable |

||||||||||||||

|

Emisor y Características de los valores |

Clase |

Valor nominal |

Cantidad |

Valor de costo ajustado |

Valor de cotización |

Valor patrimonial proporcional |

Valor registrado año actual |

Valor registrado año anterior |

Actividad principal |

Fe cha |

Capital Social |

Resultados |

Patrimonio Neto |

Porcentaje de participación sobre el Capital Social |

|

INVERSIONES CORRIENTES |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Detalle) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

INVERSIONES NO CORRIENTES |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Soc. Art. 33 Ley |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19.550: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Controladas |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Controladas |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sin control |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Efectivo |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vinculadas (*) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SUBTOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Otras |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(*) Sobre las que se ejerce influencia significativa.

XXIII.12.4 MODELO DE ANEXO "D" OTRAS INVERSIONES

ANEXO "D"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

OTRAS INVERSIONES

|

Cuenta principal y características |

Valor de costo ajustado |

Amortizaciones |

Valor de cotización |

Valor registrado |

Valor registrado |

|

INVERSIONES CORRIENTES |

|

|

|

|

|

|

(Detallar) |

|

|

|

|

|

|

SUBTOTAL |

|

|

|

|

|

|

INVERSIONES NO CORRIENTES |

|

|

|

|

|

|

(Detallar) |

|

|

|

|

|

|

SUBTOTAL |

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

XXIII.12.5 MODELO DE ANEXO "E" PREVISIONES

ANEXO "E"

DENOMINACIÓN DE LA SOCIEDAD:

BALANCE GENERAL AL:

PREVISIONES

|

Rubros |

Saldos al comienzo del ejercicio |

Aumentos |

Disminuciones (*) |

Saldos al final del ejercicio actual |

Saldos al final del ejercicio anterior |

|

Deducidas del Activo |

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

Incluidas en el Pasivo |

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

(*) Indicar imputaciones en nota al pie del anexo.