ADMINISTRACION PUBLICA NACIONAL

Decreto 979/2001

Déficit cero. Marco normativo del ofrecimiento de las distintas Asociaciones representativas del Sector Financiero, como también por parte de otras personas físicas y jurídicas, en carácter de adelantos al vencimiento de obligaciones tributarias. Dispónese la emisión de Certificados de Crédito Fiscal.

Bs. As., 1/8/2001

VISTO el Expediente N° 030-000152/2001 del Registro del MINISTERIO DE ECONOMIA, la Ley N° 25.401 y la situación de emergencia económico-financiera declarada por el HONORABLE CONGRESO DE LA NACION mediante la Ley N° 25.344, y

CONSIDERANDO:

Que mediante la Ley N° 25.453, se estableció legislativamente el principio del déficit cero, que implica que la NACION ARGENTINA no dependa del curso que sigan los mercados financieros y de capitales, ni de los auxilios circunstanciales que puedan obtenerse en el exterior.

Que del mismo instrumento normativo se infiere también que la fortaleza de la recuperación definitiva de la solvencia intertemporal del Sector Público Nacional se asienta en un conjunto de medidas que se han adoptado para recuperar los niveles presupuestados de ingresos fiscales.

Que, en concordancia con la política que diera origen a la norma citada mediante nota de fecha 16 de julio de 2001, los Presidentes de la ASOCIACION BANCA ESPECIALIZADA (ABE), de la ASOCIACION DE BANCOS DE LA ARGENTINA (ABA) y de la ASOCIACION DE BANCOS PUBLICOS Y PRIVADOS DE LA REPUBLICA ARGENTINA (ABAPPRA), ofrecen al ESTADO NACIONAL un adelanto de DOLARES ESTADOUNIDENSES QUINIENTOS MILLONES (U$S 500.000.000) en carácter de adelantos al vencimiento de obligaciones tributarias que vencen gradualmente a partir del 1° de enero de 2003.

Que además, con posterioridad a ello, se han recibido ofrecimientos del mismo tipo por parte de otras personas físicas y jurídicas.

Que el 27 de julio de 2001, la ASOCIACION DE BANCOS DE LA ARGENTINA (ABA) realizó una nueva presentación solicitando que los Certificados de Crédito Fiscal (CCF) devenguen la tasa de interés que determine el MINISTERIO DE ECONOMIA, en igualdad de condiciones con todas las empresas que, no perteneciendo al sistema financiero, realicen adelantos de importes u otras operaciones similares al ofrecimiento contenido en la nota de fecha 16 de julio de 2001 suscripta por los Presidentes de la ASOCIACION BANCA ESPECIALIZADA (ABE), de la ASOCIACION DE BANCOS DE LA ARGENTINA (ABA) y de la ASOCIACION DE BANCOS PUBLICOS Y PRIVADOS DE LA REPUBLICA ARGENTINA (ABAPPRA).

Que en consecuencia, resulta menester dictar el acto administrativo que acepte y regule el ofrecimiento de la Asociación representativa del Sector en términos congruentes con la última presentación realizada por la Asociación mencionada.

Que si bien en el Artículo 5° de la Ley N° 25.401, el HONORABLE CONGRESO DE LA NACION autoriza al Organo Responsable de la Coordinación de los Sistemas de Administración Financiera a realizar operaciones de crédito público correspondientes a la Administración Central por los montos que se mencionan en la planilla 14 anexa al citado artículo, el PODER EJECUTIVO NACIONAL como responsable directo de la Administración Nacional se encuentra facultado para realizar dichas operaciones, dentro de los montos referidos.

Que han tomado la intervención de su competencia, la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA, la OFICINA NACIONAL DE CREDITO PUBLICO de la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA, la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA, y la PROCURACION DEL TESORO DE LA NACION.

Que la presente medida se dicta en uso de las facultades previstas en el Artículo 99 incisos 1 y 2 de la Constitución Nacional, y en el Artículo 86 de la Ley N° 11.672.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

TITULO I - ENTIDADES FINANCIERAS.

Artículo 1° — Las entidades regidas por la Ley de Entidades Financieras N° 21.526 y sus modificaciones, que efectúen ingresos en el marco del ofrecimiento efectuado por las Asociaciones representativas del Sector, recibirán a su favor Certificados de Crédito Fiscal (CCF) en dólares estadounidense que serán compensables, a su valor técnico tal como está definido en el Artículo 5° del presente decreto, contra sus obligaciones en concepto del Impuesto a las Ganancias, o, de corresponder, de la Contribución Especial sobre el Capital de las Cooperativas, y del Impuesto al Valor Agregado, y/o aquéllos que lo sustituyan o reemplacen en el futuro, tanto para el pago de saldos de declaraciones juradas como de sus anticipos.

Art. 2° — Dispónese la emisión de Certificados de Crédito Fiscal por hasta un VALOR NOMINAL ORIGINAL DE DOLARES ESTADOUNIDENSES QUINIENTOS MILLONES (VNO U$S 500.000.000). Cada ingreso efectuado por una entidad, generará el derecho a recibir Certificados de Crédito Fiscal (CCF) por un valor nominal original igual al monto ingresado dividido el valor técnico a la fecha de ingreso.

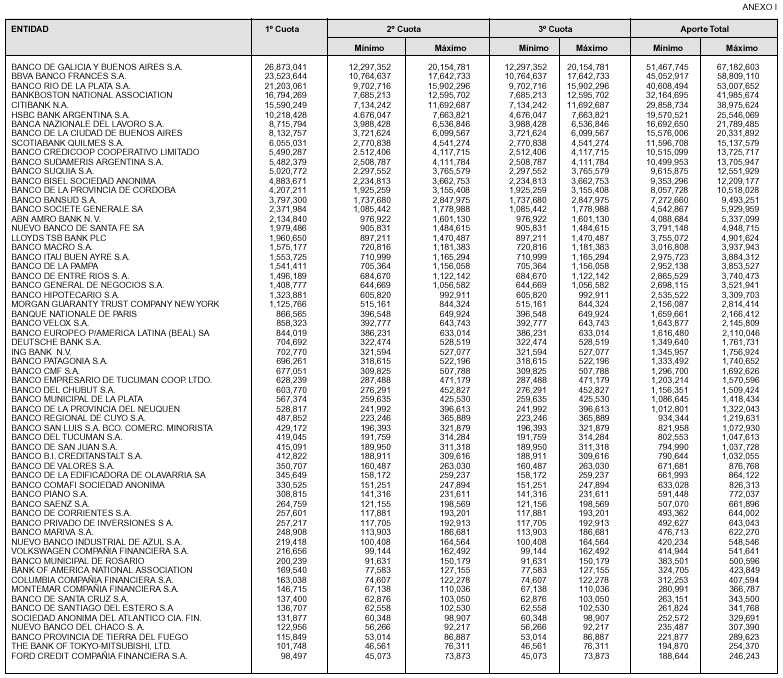

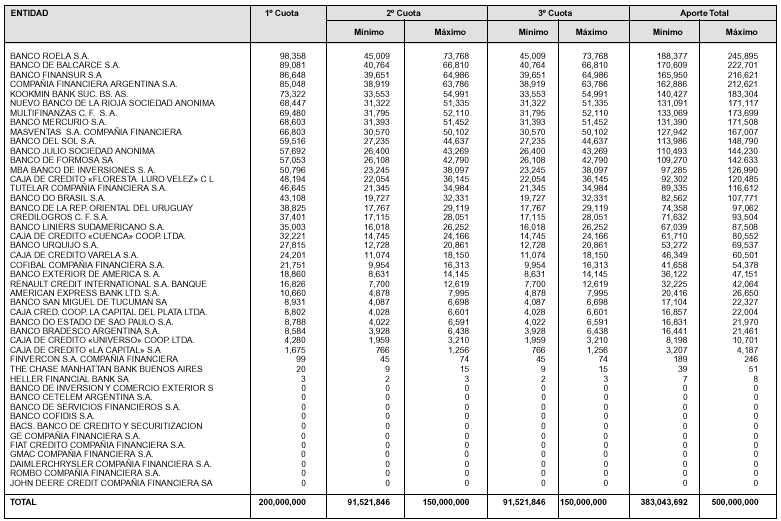

Art. 3° — El monto indicado en el artículo anterior se ingresará en TRES (3) cuotas mensuales y consecutivas de acuerdo con el siguiente detalle:

a) La primera cuota: por el monto que surja de la columna denominada "primera cuota" correspondiente a cada entidad, conforme al Anexo I que forma parte integrante del presente decreto.

b) La segunda cuota: por el monto comprendido entre la suma mínima y la suma máxima que surja de la columna "segunda cuota" del Anexo I al presente decreto, a opción de cada entidad.

c) La tercera cuota: por el monto comprendido entre la suma mínima y la suma máxima que surja de la columna "tercera cuota" del Anexo I al presente decreto, a opción de cada entidad.

El pago de la primera cuota, hará jurídicamente exigibles los pagos mínimos correspondientes a la segunda y tercera cuota.

Cada entidad se considerará incorporada al régimen del presente decreto con el pago de la primera cuota, el que será de carácter voluntario.

La obligación de ingresar la segunda y tercera cuota por la entidad así incorporada, será individual para la misma, y no se extenderá a las demás entidades.

Art. 4° — Los ingresos previstos en el Artículo 1° del presente decreto, se efectuarán mediante depósito en pesos en la Cuenta N° 3855/19 y/o en dólares estadounidenses en la Cuenta N° 500.025/78 indistintamente, de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA, en la Sucursal Plaza de Mayo del BANCO DE LA NACION ARGENTINA.

Los montos ingresados en la cuenta en pesos serán convertidos a dólares estadounidenses a la fecha de cada depósito, al tipo de cambio vendedor BANCO DE LA NACION ARGENTINA de cierre del día anterior al que se realice cada una de las citadas aplicaciones, a los efectos de determinar el monto del Certificado de Crédito Fiscal (CCF) que será acreditado por la OFICINA NACIONAL DE CREDITO PUBLICO de la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA en la forma prevista en el segundo párrafo del Artículo 5° del presente decreto.

Art. 5° — Los Certificados de Crédito Fiscal (CCF) serán emitidos en forma escritural, en dólares estadounidenses con una denominación no menor a una unidad de dicha moneda.

A tales efectos, la OFICINA NACIONAL DE CREDITO PUBLICO, de la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA informará a la CAJA DE VALORES, dentro de las CUARENTA Y OCHO (48) horas del ingreso de los fondos, el monto y titular para su acreditación en las respectivas cuentas de los beneficiarios.

Los importes de los Certificados de Crédito Fiscal (CCF) devengarán un interés de hasta el NUEVE POR CIENTO (9%) anual, sobre saldos de valor nominal original, hasta el 31 de diciembre de 2006, cuya fijación será establecida por el MINISTERIO DE ECONOMIA.

La OFICINA NACIONAL DE CREDITO PUBLICO de la SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA informará el valor técnico diario de los Certificados de Crédito Fiscal (CCF). A tal efecto se tendrá como fecha de emisión de los Certificados de Crédito Fiscal (CCF) el 18 de julio de 2001.

Por valor técnico, a una fecha determinada se entenderá, el monto nominal del Certificado de Crédito Fiscal (CCF) más los intereses devengados desde el 18 de julio de 2001 inclusive hasta esa fecha exclusive.

Art. 6° — Las obligaciones propias de las entidades financieras en concepto de Impuesto a las Ganancias, de la Contribución Especial sobre el Capital de las Cooperativas y/o del Impuesto al Valor Agregado, podrán ser canceladas por medio de la compensación de los Certificados de Crédito Fiscal (CCF) por los períodos y en la proporción que a continuación se indican:

a) El VEINTICINCO POR CIENTO (25%) para los vencimientos que operen a partir del 1° de enero de 2003.

b) El VEINTICINCO POR CIENTO (25%) para los vencimientos que operen a partir del 1° de julio de 2003.

c) EL VEINTICINCO POR CIENTO (25%) para los vencimientos que operen a partir del 1° de enero de 2004, y

d) EL VEINTICINCO POR CIENTO (25%) para los vencimientos que operen a partir del 1° de julio de 2004.

Art. 7° — Los Certificados de Crédito Fiscal (CCF) que no hubieran sido utilizados en la forma prevista en el artículo precedente, por el monto que surja de aplicar el porcentaje del inciso a) hasta el 31 de diciembre de 2003; por el monto que surja de aplicar el porcentaje del inciso b) hasta el 30 de junio de 2004; por el monto que surja de aplicar el porcentaje del inciso c) hasta el 31 de diciembre de 2004 y por el monto que surja de aplicar el porcentaje del inciso d) hasta el 30 de junio de 2005, también podrán ser aplicados por las entidades financieras al pago de otras obligaciones tributarias, tanto por deuda propia como ajena, cuya recaudación se encuentre a cargo de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA.

A partir de los NOVENTA (90) días de las fechas previstas en el párrafo anterior y hasta el 31 de diciembre de 2006, los Certificados de Crédito Fiscal (CCF) no utilizados serán libremente transferibles, total o parcialmente, y podrán ser aplicados por sus titulares o sus cesionarios, en su caso, sin restricciones cuantitativas, a los fines previstos en el Artículo 6° y en el presente artículo de este decreto.

El ESTADO NACIONAL podrá precancelar, total o parcialmente, los saldos no utilizados de los certificados a partir del 30 de junio de 2005, al valor técnico correspondiente a la fecha de precancelación. Caso contrario los saldos no utilizados de los certificados al 31 de diciembre de 2006 serán cancelados por el ESTADO NACIONAL a su valor técnico a esa fecha.

Art. 8° — A efectos de materializar la utilización prevista en los artículos precedentes, la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS habilitará en la CAJA DE VALORES una cuenta específica en la cual las entidades transferirán con débito a las respectivas cuentas depositantes mencionadas en el segundo párrafo del Artículo 5° del presente decreto, los montos de Certificados de Crédito Fiscal (CCF) correspondientes a las aplicaciones que efectúen.

Los montos transferidos a que se refiere el párrafo anterior, serán convertidos a moneda local al tipo de cambio comprador BANCO DE LA NACION ARGENTINA de cierre del día anterior al que se realice cada una de las citadas aplicaciones a los efectos de fijar el monto de las obligaciones fiscales canceladas por este medio.

Art. 9° — Las aplicaciones de Certificados de Crédito Fiscal (CCF) previstas en los Artículos 6° y 7° no requerirán autorización previa o posterior alguna, operándose la cancelación de las obligaciones fiscales respectivas de pleno derecho al producirse la transferencia de los Certificados de Crédito Fiscal (CCF) a la cuenta habilitada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a que se refiere el Artículo 8° del presente decreto.

Dichas cancelaciones deberán ser notificadas a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS de acuerdo a las normas complementarias que dicho organismo dictará.

Facúltanse a las SECRETARIAS DE HACIENDA y DE FINANZAS ambas dependientes del MINISTERIO DE ECONOMIA, a dictar las normas complementarias que requiera la instrumentación del régimen dispuesto por el presente decreto, sin afectar los principios previstos en el primer párrafo de este artículo.

Art. 10. — También se hallan incluidos en el presente régimen todos los importes que las entidades financieras detalladas en el Anexo I hayan ingresado, a partir del día 17 de julio de 2001 hasta CINCO (5) días de la fecha de publicación en el Boletín Oficial del presente decreto.

TITULO II — OTRAS PERSONAS FISICAS Y JURIDICAS.

Art. 11. — Dispónese la emisión de Certificados de Crédito Fiscal (CCF) por hasta un VALOR NOMINAL ORIGINAL DE DOLARES ESTADOUNIDENSES QUINIENTOS MILLONES (VNO U$S 500.000.000) a favor de personas físicas o jurídicas en las mismas condiciones que las previstas para las entidades financieras comprendidas en el presente régimen. La SECRETARIA DE FINANZAS del MINISTERIO DE ECONOMIA dispondrá las condiciones y los plazos de ingreso de los fondos correspondientes.

Art. 12. — El MINISTERIO DE ECONOMIA será la autoridad de aplicación del presente decreto, pudiendo delegar dichas funciones en la SECRETARIA competente.

Art. 13. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — DE LA RUA. — Chrystian G. Colombo. — Domingo F. Cavallo.

(Nota Infoleg: Por art. 1 del Decreto N°1657/2002 B.O. 6/9/2002, se suspende el régimen de cancelación de obligaciones tributarias nacionales con títulos de la deuda pública, previsto en este decreto , entre otros, por el plazo de NOVENTA (90) días a partir de la publicación del decreto 1657/2002.)