Resolución 117

Bs. As., 24/1/2001

VISTO las Leyes Nros. 17.050, 23.283 y 23.412 que establecen el sistema

de Cooperación Técnica y Financiera para los organismos dependientes de

este Ministerio, y

CONSIDERANDO:

Que resulta conveniente estandarizar la información sobre las

contrataciones de bienes, servicios y de personal, realizadas por los

Organismos Beneficiarios a través de los Entes Cooperadores, a fin de

transparentar las mismas y garantizar una mayor eficiencia en la

asignación de los recursos.

Que la posibilidad de contar con estos datos, en forma clara,

comprensible y periódica, aumentará el flujo de información a

disposición de las autoridades del Ministerio, lo que permitirá una

toma de decisiones adecuada, a fin de racionalizar el gasto, sin que se

deterioren los servicios y las relaciones laborales.

Que el artículo 11 de la Ley Nº 23.283 señala que:, "A ese efecto

designará una comisión fiscalizadora que estará integrada por no menos

de tres (3) personas, que tendrá a su cargo las tareas de verificación

contable, contralor de gestión, e informe periódico del estado de

cuentas a la Dirección Nacional" y por ende a sus autoridades

superiores.

Que el suscripto es competente para el dictado de la presente medida en

virtud de lo establecido por el artículo 4º, inciso b) apartado 9) de

la "Ley de Ministerios (t.o.1992 y sus modificaciones) y las Leyes

Nros. 17.050, 23.283 y 23.412.

Por ello,

EL MINISTRO DE JUSTICIA Y DERECHOS HUMANOS

RESUELVE:

ARTICULO 1º — Instruir a las Comisiones Fiscalizadoras para que

confeccionen en, forma mensual, un informe contable, de los gastos

realizados por el/los Organismo/s Beneficiario/s del convenio de

cooperación, que se encuentre bajo su respectiva fiscalización.

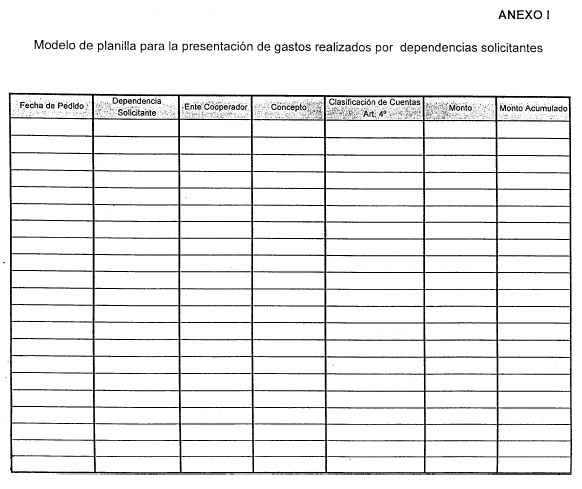

ARTICULO 2º — El informe deberá presentarse siguiendo el formato de las

planillas descriptas en los Anexos I y II que integran el presente

acto; debiendo incluir como mínimo los siguientes datos:

1.- Fecha del pedido.

2.- Organismo Beneficiario solicitante.

3.- Ente cooperador que abona el gasto.

4.- Concepto (Breve descripción)

5.- Clasificación de Cuentas. (Artículo 4º)

6.- Monto.

7.- Monto acumulado del período.

ARTICULO 3º — Para la realización del informe se seguirá el siguiente procedimiento:

a) Semanalmente se volcarán los gastos realizados por el/los Organismo/s Beneficiario/s en la planilla descripta en el Anexo I.

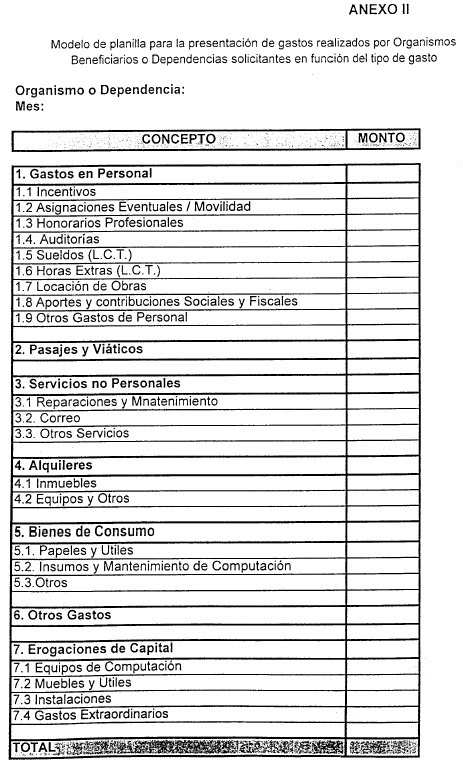

b) Finalizado el mes, y sobre la base de datos anteriormente citada, se

elaborará el resumen de gastos por dependencias, siguiendo el modelo de

planilla del Anexo II

ARTICULO 4º — Apruébase el instructivo para la confección de la Columna

Clasificación de Cuentas descripto en el Anexo III, que forma parte del

presente acto.

ARTICULO 5º — El informe deberá remitirse, del 1 al 5 de cada mes, al señor Subsecretario de Coordinación de este Ministerio.

ARTICULO 6º — Regístrese y por LA DIRECCION DESPACHO, MESA DE ENTRADAS

E INFORMACION AL PUBLICO comuníquese la presente a todos los Organismos

Beneficiarios, Comisiones Fiscalizadoras y Entes Cooperadores de este

Ministerio. Cumplido, archívese. — Jorge De La Rúa

ANEXO III

Instructivo para la confección de la columna Clasificación de Cuentas

Los gastos en que incurren las distintas dependencias del Ministerio

con cargo a los Fondos de Cooperación Técnica y Financiera (Leyes Nros.

17.050, 23.283 y 23.412) se deberán clasificar y agrupar en cuentas

siguiendo el criterio que a continuación se detalla:

1. Gastos en Personal

1.1 Incentivos: Monto pagado al personal de planta permanente o

contratado, personal jerárquico y autoridades superiores en concepto de

incentivo y adicionales que se incluyan en la misma liquidación mensual.

1.2 Asignaciones Eventuales/Movilidad: Monto pagado al personal de

planta permanente o contratado por ese concepto, que no se encuentren

incluidos en la liquidación de incentivo o del respectivo contrato

laboral.

1.3 Honorarios Profesionales: Monto abonado al personal contratado bajo

la modalidad de contrato de relación profesional con asignación fija.

1.4 Auditorías: Monto abonado en concepto de auditorías externas.

1.5 Sueldos: Retribución del personal contratado bajo la modalidad de Ley de Contrato de Trabajo.

ANEXO III a

1.6 Horas Extras: Monto abonado en concepto de horario extraordinario

al personal contratado bajo la modalidad de Ley de Contrato de Trabajo.

1.7 Locación de Obras: Monto abonado al personal contratado bajo esta modalidad contractual.

1.8 Aporte y Contribuciones Sociales y Fiscales: Monto pagado en

concepto de Aportes y Contribuciones Sociales por el personal

contratado por Ley de Contratado de Trabajo y Retenciones Fiscales

efectuadas en los contratos de relación profesional o locación de obra.

1.9 Otros Gastos de Personal: Todo otro gasto en personal no contemplado en los otros rubros (pasantías, becas, guardería, etc.)

2. Pasajes y Viáticos: Asignaciones que se otorgan al personal con

motivo de la prestación de servicios fuera del lugar habitual de

trabajo.

3. Servicios no Personales

3.1 Reparaciones y Mantenimiento: Pagos realizados en concepto de

servicios de limpieza, desinfección, reparación y conservación de

edificios.

3.2 Correo: Sumas abonadas en concepto de servicio de distribución postal.

3.3 Otros Servicios: Sumas pagadas por servicios de luz, gas, teléfono, etc.

ANEXO III b

4. Alquileres

4.1 Inmuebles: Monto pagado en concepto de alquiler de bienes inmuebles.

4.2 Equipos y Otros: Arrendamiento de toda clase de bienes muebles. Se

debe incluir asimismo el pago sobre bienes intangibles, tales como los

que se realizan en concepto de licencias por el uso de programas de

computación y las sumas pactadas por la suscripción de contratos de

leasing.

5. Bienes de Consumo

5.1 Papeles y Utiles: Monto abonado en concepto de papelería y útiles de oficina.

5.2 Insumos y Mantenimiento de Computación: Monto abonado en concepto de insumos y mantenimiento de equipos de computación.

5.3 Otros: Se deben incluir aquellos bienes materiales y suministros consumibles.

6. Otros Gastos: Todos los gastos menores Fondo Fijo, Seguros, Rodados, etc. no incluidos en la clasificación anterior.

7. Erogaciones de Capital

7.1 Equipos de Computación: Unidades centrales de procesamiento,

monitores, impresoras, computadoras, unidades de cinta, unidades de

disco, etc.

7.2 Muebles y Utiles: Mobiliario de distinta índole para oficina

7.3 Instalaciones: Instalaciones eléctricas, equipos de aire acondicionado, etc.

7.4 Gastos Extraordinarios: Se debe incluir compra de inmuebles y todos aquellos gastos de índole extraordinaria.