Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1094

Tasa sobre el Gasoil. Decreto N° 976/01. Determinación e ingreso. Requisitos, plazos, formas y condiciones.

Bs. As., 17/9/2001

VISTO los Decretos N° 802, de fecha 15 de junio de 2001 y N° 976, de fecha 31 de julio de 2001, y

CONSIDERANDO:

Que el Decreto N° 976/01 derogó el artículo 4° del Decreto N° 802/01 y estableció mediante el Título I —en un solo acto—, una tasa sobre la transferencia a título oneroso o gratuito, o importación, de gasoil o cualquier otro combustible líquido que lo sustituya en el futuro.

Que el artículo 31 del Decreto N° 976/01 ha dispuesto la vigencia de la norma sustituida para los hechos imponibles perfeccionados durante el período comprendido entre el 19 de junio de 2001 y el 31 de julio de 2001, ambas fechas, inclusive, excepto para los casos en que no se haya incluido la referida tasa en las transacciones correspondientes y no resulte posible su traslación extemporánea en razón de encontrarse ya finalizadas y facturadas las operaciones.

Que atendiendo las facultades otorgadas a esta Administración Federal para la aplicación, percepción y fiscalización de la tasa sobre el gasoil, corresponde disponer el procedimiento, los requisitos, plazos y condiciones que deberán observar los sujetos responsables para hacer efectivo su ingreso.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Programas y Normas de Recaudación, de Programas y Normas de Fiscalización y de Análisis de Fiscalización Especializada.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 9° del Decreto N° 976, de fecha 31 de julio de 2001, y por el artículo 7° del Decreto N° 618, de fecha 10 de julio de 1997 y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Los sujetos comprendidos en el artículo 4° del Decreto N° 976/01, a los fines de la determinación e ingreso de la tasa sobre el gasoil establecida por el artículo 3° del citado decreto, deberán observar los requisitos, plazos, formas y condiciones que se establecen por la presente resolución general.

TITULO I

DISPOSICIONES ESPECIFICAS

A - INSCRIPCION Y/O ALTA.

Art. 2° — Los responsables indicados en el artículo 1° deberán solicitar la inscripción y/o alta para la determinación y pago de la tasa sobre el gasoil, a cuyo efecto cumplirán las normas de la Resolución General N° 10 y sus modificaciones, presentando asimismo la constancia que acredite la inscripción en el Registro de Empresas Petroleras de la Secretaría de Energía dependiente del Ministerio de Economía.

B - DETERMINACION E INGRESO DE LA TASA SOBRE EL GASOIL.

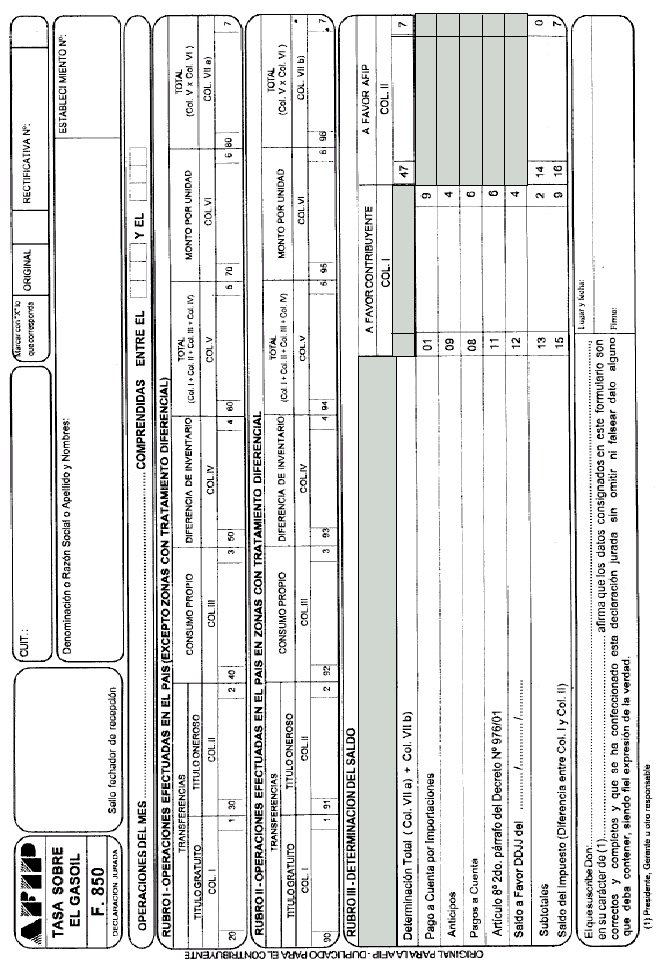

Art. 3° — La determinación de la tasa se efectuará utilizando el formulario de declaración jurada N° 850.

Fíjase como fecha de vencimiento para la presentación de la declaración jurada y pago de la tasa sobre el gasoil, el día 22 del mes inmediato siguiente al período mensual que se declara.

Cuando dicha fecha coincida con día feriado o inhábil se trasladará al día hábil inmediato siguiente.

Art. 4° — El ingreso del importe de la tasa se efectuará de acuerdo con lo establecido por la Resolución General N° 4303 (DGI) y su modificatoria, no pudiendo en ningún caso utilizarse otro medio de cancelación.

La obligación indicada precedentemente se cumplirá en las instituciones bancarias que, en cada caso, se indican a continuación:

a) Responsables que se encuentren dentro de la jurisdicción de la Dirección de Operaciones Grandes Contribuyentes Nacionales: en el Anexo Operativo del Banco de la Nación Argentina, habilitado a tal efecto en esa Dirección.

b) Responsables comprendidos en el Capítulo II de la Resolución General N° 3423 (DGI), sus modificatorias y complementarias: en la institución bancaria habilitada en la respectiva dependencia.

Para efectuar el ingreso correspondiente, los responsables indicados en los incisos precedentes deberán concurrir con el volante de pago F. 105 entregado por la dependencia en la cual se encuentran inscritos.

Como constancia de pago el sistema emitirá un comprobante F. 107, o en su caso, el que imprima conforme a lo dispuesto por la Resolución General N° 3886 (DGI).

C - REGIMEN DE ANTICIPOS.

Art. 5° — Los sujetos mencionados en el artículo 1° de esta resolución general, deberán ingresar anticipos en concepto de pago a cuenta de la tasa sobre el gasoil que corresponda abonar al vencimiento del respectivo período fiscal.

El monto de cada anticipo se determinará, según el período fiscal de que se trate, conforme al siguiente procedimiento:

1. La cantidad de litros de gasoil correspondiente a las transferencias o consumos realizados en el curso del último mes calendario anterior a aquél al cual resulten imputables los anticipos, se multiplicará por el importe fijado en el artículo 3° Título I del Decreto N° 976/01, vigente a la fecha de vencimiento del respectivo anticipo.

2. Sobre el monto determinado conforme al punto anterior, se aplicarán los porcentajes que, para cada anticipo, se establecen en el Anexo I de esta resolución general.

3. Del monto resultante del cálculo precedente, se deducirán las percepciones sufridas con motivo de la importación del gasoil, efectivamente ingresadas, y los pagos a cuenta imputables al período de liquidación de los anticipos.

Cuando en la determinación de los anticipos se deduzcan percepciones y/o pagos a cuenta, conforme a lo previsto en el punto 3. precedente, deberá presentarse una nota —de acuerdo con el modelo contenido en el Anexo II de la presente— en el momento del ingreso del importe resultante.

Art. 6° — El ingreso del monto de los anticipos se realizará hasta los días del mes al cual correspondan, conforme a las fechas y porcentajes establecidos en el Anexo I.

A tal efecto, se utilizará el volante de pago F. 105, en las condiciones y lugares de pago dispuestos en el artículo 4°.

Si alguna de las fechas de vencimiento fijadas coincide con un día feriado o inhábil se trasladará al día hábil inmediato siguiente.

D – IMPORTACIONES.

Art. 7º — Los importadores incluidos en el "Registro de Empresas Petroleras", sección "Empresas Importadoras y Comercializadoras", podrán optar por el pago a cuenta en forma parcial de la tasa sobre el gasoil, de acuerdo con el régimen aludido en el artículo 6°, segundo párrafo, del Decreto N° 976/01.

Art. 8º — De ejercerse la opción indicada en el artículo anterior se procederá simultáneamente a la constitución de una garantía consistente en depósito de dinero en efectivo, aval bancario o depósito de Títulos de la Deuda Pública Nacional.

Art. 9º — Esta Administración Federal actuará como agente de percepción de la tasa sobre el gasoil, en oportunidad del correspondiente despacho a plaza, previo a la importación del combustible gravado.

El ingreso respectivo se efectuará mediante el volante de pago que se utilice, a los fines del ingreso de los derechos y demás tributos que correspondan con motivo de la importación, en la institución bancaria habilitada a tal efecto.

TITULO II

DISPOSICIONES COMPLEMENTARIAS

Art. 10. — Los transportistas, depositarios, poseedores o tenedores de combustible gravado que no cuenten con la documentación que acredite que el producto ha tributado la tasa sobre el gasoil, deberán ingresar el monto que corresponda en cualquiera de los bancos habilitados al efecto, mediante el volante de pago F. 799/E, dentro de los CINCO (5) días hábiles administrativos de verificada la transgresión.

Art. 11.— Los sujetos mencionados en el artículo 1°, podrán computar en la declaración jurada mensual, el monto de la tasa que les hubiera sido liquidada y facturada por otro sujeto responsable del ingreso de la misma, o que hubiera ingresado en el momento de la importación del producto.

TITULO III

DISPOSICIONES GENERALES

Art. 12. — Los sujetos responsables de la determinación e ingreso de la tasa sobre el gasoil, incluida en las transacciones por los hechos imponibles perfeccionados desde el 19 de junio de 2001 y hasta el 31 de julio de 2001 —conforme al artículo 31 del Decreto N° 976/0—-, ambas fechas inclusive, deberán presentar el formulario de declaración jurada N° 850, hasta el día 22 de setiembre de 2001, inclusive.

Se utilizará un formulario de declaración jurada para los hechos imponibles del mes de junio de 2001 y otro por los acaecidos durante el mes de julio de 2001.

Art. 13. — Todas las presentaciones indicadas en la presente resolución general deberán efectuarse en la dependencia de este Organismo en la que el contribuyente o responsable se encuentre inscrito.

Art. 14. — Apruébanse el formulario de declaración jurada N° 850 y los Anexos I y II, que forman parte de la presente resolución general.

Art. 15. — Las disposiciones de esta resolución general serán de aplicación para los hechos imponibles perfeccionados a partir del día 1 de agosto de 2001, inclusive, excepto para los hechos previstos en el artículo 12.

Art. 16. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — José A. Caro Figueroa.

ANEXO II RESOLUCION GENERAL N° 1094

MODELO DE NOTA

IMPORTE A INGRESAR EN CONCEPTO DE ANTICIPO DEDUCCION DE PERCEPCIONES Y PAGOS A CUENTA (ARTICULO 5°, ULTIMO PARRAFO)

Datos identificatorios de la empresa:

- Apellido y nombres, denominación o razón social:

- Clave Unica de Identificación Tributaria (C.U.I.T.):

- Domicilio:

Datos referidos al anticipo de la tasa sobre el gasoil:

- Fecha de vencimiento:

- Monto determinado conforme al artículo 5°, punto 2.): ..............

- Importes deducibles:

|

Percepciones: .............. |

|

Pagos a cuenta: ............... ................ |

|

Total a ingresar: ................ |

El que suscribe .......................................................en su carácter de ..........................................

(1) afirma que los datos consignados son correctos y completos y que la presente fue confeccionada sin omitir ni falsear dato alguno que deba contener, siento fiel expresión de la verdad.

Lugar y fecha: ———————

Firma: ———————-

(1) Presidente, gerente, apoderado u otro responsable.