(Nota Infoleg: el presente texto actualizado de la Resolución General N° 1122/2001 AFIP fue aprobado por la Resolución General N° 1918/2005 AFIP B.O. 3/8/2005)

ANEXO II RESOLUCION GENERAL Nº 1918

(TEXTO ACTUALIZADO DE LA RESOLUCION GENERAL Nº 1122 CON LAS MODIFICACIONES INTRODUCIDAS POR LAS RESOLUCIONES GENERALES Nº 1227, Nº 1296, Nº 1633, Nº 1670, Nº 1918 y 1958)

ARTICULO 1º — Las operaciones de exportación e importación previstas en el artículo 8º, las transacciones entre sujetos vinculados a que se refiere el artículo 14, las operaciones mencionadas en el segundo párrafo del artículo 15, las transacciones realizadas por los sujetos mencionados en los artículos 129 y 130 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y las operaciones comprendidas en el segundo párrafo del primer artículo agregado a continuación del artículo 146 de la Reglamentación de la ley del referido gravamen, se encuentran alcanzadas por las disposiciones de la presente resolución general.

TITULO I

OPERACIONES DE EXPORTACION E IMPORTACION DE BIENES ENTRE EMPRESAS INDEPENDIENTES

CAPITULO A - SUJETOS COMPRENDIDOS.

ARTICULO 2º — Están alcanzados por las disposiciones del presente título los contribuyentes y responsables que se detallan a continuación, siempre que efectúen operaciones de exportación e importación de bienes con personas o entidades independientes constituidas, domiciliadas, radicadas o ubicadas en el exterior:

a) Los comprendidos en el artículo 69 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

b) Los enunciados en los incisos b), c) y d) del Artículo 49 de la ley del gravamen. (Inciso sustituido por art. 1° pto 1. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

Lo dispuesto en este artículo no será de aplicación cuando los sujetos del exterior se encuentren constituidos, domiciliados, radicados o ubicados en países de baja o nula tributación.

___________

- Ultimo párrafo sustituido por la Resolución General Nº 1633, artículo 1º, inciso 1.

___________

CAPITULO B – OBLIGACIONES.

1. Documentación.

ARTICULO 3º — A efectos de demostrar la correcta determinación de las ganancias que derivan de las operaciones de exportación e importación de bienes, los sujetos mencionados en el artículo anterior deberán conservar —entre otros—, los comprobantes y/o elementos, con la información que para cada caso se indica seguidamente:

a) Con relación al sujeto residente del país importador o exportador: Sus datos identificatorios y sus funciones o actividades.

b) Respecto de las personas independientes del exterior: Apellido y nombres, denominación o razón social, código de identificación tributario, domicilio y país de residencia.

c) Por las operaciones de exportación e importación realizadas entre los sujetos mencionados en el inciso a) y los sujetos indicados en el inciso b): Descripción de las mismas, su cuantía y la moneda utilizada para su pago, en cada período fiscal.

d) Fuentes de información de los precios internacionales —de público y notorio conocimiento— de mercados transparentes, bolsas de comercio o similares: Detalle de las mismas, en caso de corresponder.

e) Movimientos bancarios vinculados a las operaciones de exportación e importación: Documentación bancaria respaldatoria.

f) Cuando se trate de operaciones comprendidas en el último párrafo del Artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que en su conjunto superen el monto anual - por ejercicio comercial- de DIEZ MILLONES DE PESOS ($ 10.000.000.-) hasta la suma de CIEN MILLONES DE PESOS ($ 100.000.000.-): Papeles de trabajo donde conste claramente el cálculo y la determinación del coeficiente de rentabilidad. (Inciso sustituido por art. 1° pto 2. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

g) En el caso de operaciones comprendidas en el último párrafo del

Artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en

1997 y sus modificaciones, que en su conjunto superen el monto anual

por ejercicio comercial- de CIEN MILLONES DE PESOS ($ 100.000.000.-):

Papeles de trabajo donde conste claramente el cálculo y la

determinación del coeficiente de rentabilidad, correspondiente a cada

línea de producción, y la forma en que se determinaron estas últimas. (Inciso sustituido por art. 1° pto 2. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

___________

- Artículo sustituido por la Resolución General Nº 1918, artículo 1º, inciso 1.

___________

2. Suministro de Información.

ARTICULO 4º — Los contribuyentes y/o responsables alcanzados por el presente título, deberán informar los datos vinculados a sus operaciones de exportación e importación, por los períodos y en la forma, que para cada caso se indica a continuación:

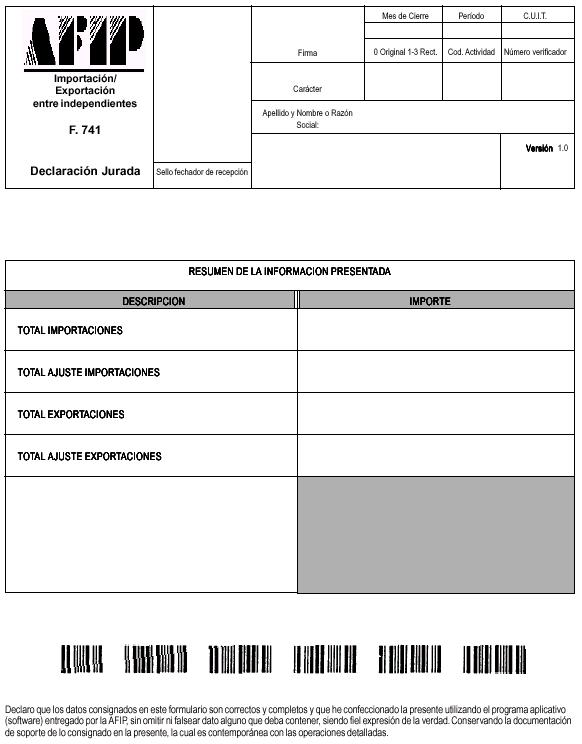

a) Operaciones de exportación e importación de bienes (4.1.), respecto de las cuales pueda establecerse el precio internacional -de público y notorio conocimiento-a través de mercados transparentes, bolsas de comercio o similares, con personas o entidades independientes constituidas, domiciliadas, radicadas o ubicadas en el exterior: Por cada ejercicio comercial anual o año calendario, en caso de corresponder, presentarán el formulario de declaración jurada F. 741. (Inciso sustituido por art. 1° pto. 1 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

b) Operaciones de exportación e importación no comprendidas en el inciso precedente, (4.2.) cuyo monto anual —por ejercicio comercial— en su conjunto superen la suma de DIEZ MILLONES DE PESOS ($ 10.000.000.-): Remitirán vía "Internet", por cada ejercicio anual, el formulario de declaración jurada F. 867. (Expresión “…UN MILLÓN DE PESOS ($ 1.000.000.-)…” sustituida por la expresión “…DIEZ MILLONES DE PESOS ($ 10.000.000.-)…”, por art. 1° pto 3. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial y será de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

A los fines de la determinación del monto anual de exportaciones e importaciones, deberán considerarse los importes de las operaciones convertidos a pesos, conforme a las normas de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

___________

- Artículo sustituido por la Resolución General Nº 1918, artículo 1º, inciso 2.

___________

TITULO II

TRANSACCIONES ALCANZADAS POR LAS DISPOSICIONES DE PRECIOS DE TRANSFERENCIA

CAPITULO A - SUJETOS COMPRENDIDOS.

ARTICULO 5º — Se encuentran alcanzados por las disposiciones del presente título los contribuyentes y responsables que seguidamente se indican:

a) Que realicen operaciones con personas o entidades vinculadas constituidas, domiciliadas, radicadas o ubicadas en el exterior y estén comprendidos:

1. En el artículo 69 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, o

2. en los incisos b), c) o d) del Artículo 49 de la ley del citado gravamen. (Punto sustituido por art. 1° pto 4. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

b) Que efectúen operaciones con personas físicas o jurídicas domiciliadas, constituidas o ubicadas en países de baja o nula tributación, exista o no vinculación.

c) Residentes en el país que realicen operaciones con establecimientos estables instalados en el exterior, de su titularidad.

d) Residentes en el país titulares de establecimientos estables instalados en el exterior, por las operaciones que estos últimos realicen con personas u otro tipo de entidades vinculadas domiciliadas, constituidas o ubicadas en el extranjero, en los términos previstos en los artículos 129 y 130 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

___________

- Inciso e) eliminado por Resolución General Nº 1633, artículo 1º, inciso 3.

___________

CAPÍTULO B – DECLARACIÓN JURADA ANUAL, INFORME Y ESTADOS CONTABLES. (Encabezado sustituido por art. 1° pto. 2 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

ARTICULO 6º — Los sujetos mencionados en el artículo anterior cuyas

transacciones realizadas con sujetos vinculados del exterior y con

personas humanas o jurídicas, patrimonios de afectación,

establecimientos permanentes, fideicomisos o figuras equivalentes,

domiciliados, constituidos o ubicados en jurisdicciones no cooperantes

o de baja o nula tributación, facturadas en el período fiscal, superen

en forma individual el monto de TRESCIENTOS MIL PESOS ($ 300.000.-) o

en su conjunto la suma de TRES MILLONES DE PESOS ($ 3.000.000.-),

deberán presentar anualmente, la siguiente información:

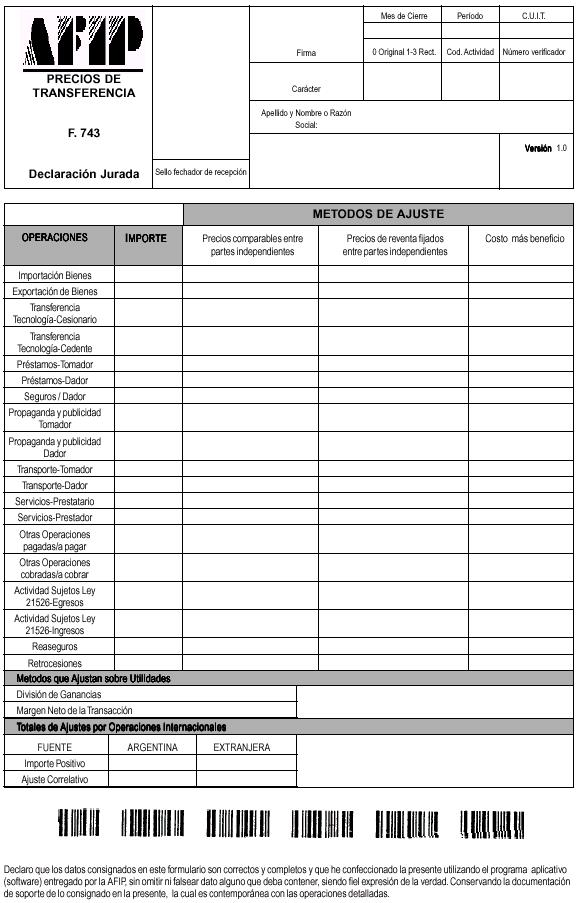

a) El formulario de declaración jurada F. 743.

b) El formulario de declaración jurada F. 4501, al cual deberá adjuntarse:

1. Un informe en el que se consignen, como mínimo, los datos que se detallan en el Anexo II.

Este informe deberá estar certificado por contador público

independiente, con firma legalizada por el Consejo Profesional, colegio

o entidad en la que se encuentre matriculado.

Asimismo, cuando contenga información redactada en idioma extranjero,

deberá adjuntarse su correspondiente traducción al idioma español

efectuada por traductor público nacional, debiendo su firma - en forma

hológrafa- estar certificada por la entidad de la República Argentina

en la que se encuentre matriculado.

El informe y, en su caso, la respectiva traducción, conformarán un único archivo en formato “.pdf”.

2. La certificación de contador público independiente.

El F. 4501 deberá contar con “firma digital” del contribuyente y/o

responsable, del contador público interviniente y del representante del

Consejo Profesional, colegio o entidad en la que dicho profesional se

encuentre matriculado.

El proceso de firma digital requiere tener el “Certificado Digital”

-Nivel 4- emitido por la Autoridad Certificante de esta Administración

Federal, de conformidad con lo dispuesto por la Resolución General Nº

2.651, y con la autorización correspondiente en los términos de la

Resolución General Nº 3.380.

c) Los Estados Contables correspondientes a los DOS (2) períodos

fiscales inmediatos anteriores al período fiscal que se informa, cuando

se trate de sujetos que lleven un sistema contable que les permita

confeccionar balances en forma comercial.

Quedarán exceptuados de cumplir con la obligación prevista en este

inciso quienes los hubiesen presentado conforme a lo previsto en la

Resolución General N° 3.077, sus modificatorias y complementarias.

(Artículo sustituido por art. 1° pto 5. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial y será de aplicación para las obligaciones que deban

cumplimentarse respecto de los ejercicios fiscales iniciados a partir

del 1° de enero de 2018, inclusive)

CAPITULO C - VINCULACION.

ARTICULO 7º — La vinculación —a que se refiere el artículo agregado a continuación del artículo 15 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones—, se entenderá configurada cuando se verifique —entre otros—, alguno de los supuestos que se detallan en el Anexo III de la presente.

CAPITULO D – DOCUMENTACION.

ARTICULO 8º — Los sujetos mencionados en el artículo 5º deberán conservar los comprobantes y justificativos de los precios de transferencia y de los criterios de comparación utilizados, a efectos de demostrar y justificar la correcta determinación de los precios, los montos de las contraprestaciones o los márgenes de ganancia consignados en la declaración jurada complementaria anual.

La documentación e información a conservar será —entre otras—, la que contenga los datos que se detallan en el Anexo IV de la presente y la que se indica específicamente en el citado anexo.

Sin perjuicio de ello, esta Administración Federal además, podrá requerir la presentación de información relativa al estudio de precios de transferencia en forma informatizada.

___________

- Tercer párrafo eliminado por Resolución General Nº 1633, artículo 1º, inciso 4.

___________

CAPITULO E - COMPARABILIDAD.

ARTICULO 9º — Para la aplicación de los métodos de determinación de precios de transferencia (9.1.), el análisis de comparabilidad y justificación de dichos precios, deberá efectuarse directamente sobre la situación del sujeto local.

CAPITULO F - METODO DE DETERMINACION.

ARTICULO 10. — A efectos de la aplicación del método de precio de reventa entre partes independientes (10.1.), el precio de adquisición de un bien, de la prestación de un servicio o de la contraprestación de cualquier otra operación entre partes relacionadas, se determinará multiplicando el precio de reventa o de la prestación del servicio o de la operación de que se trate —fijado entre partes independientes en operaciones comparables— por el resultado de disminuir de la unidad, el porcentaje de utilidad bruta que hubiera sido pactado con o entre partes independientes en operaciones comparables.

A tal efecto, el porcentaje de utilidad bruta resultará de relacionar la utilidad bruta con las ventas netas.

ARTICULO 11. — Se entenderá por método más apropiado al tipo de transacción realizada, el que mejor refleje la realidad económica de la misma. A tal fin se considerará —entre otros—, el método que:

a) Mejor compatibilice con la estructura empresarial y comercial.

b) Cuente con la mejor calidad y cantidad de información disponible para su adecuada justificación y aplicación.

c) Contemple el más adecuado grado de comparabilidad de las transacciones vinculadas y no vinculadas, y de las empresas involucradas en dicha comparación.

d) Requiera el menor nivel de ajustes a los efectos de eliminar las diferencias existentes entre los hechos y situaciones comparados.

CAPITULO G – RANGO INTERCUARTIL.

ARTICULO 12. — Cuando por aplicación de alguno de los métodos establecidos en el artículo 15 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y su reglamentación, se determinen dos o más transacciones comparables, se deberá determinar la mediana y el rango intercuartil de los precios, de los montos de las contraprestaciones o de los márgenes de utilidad.

Si el precio, el monto de la contraprestación o el margen de utilidad fijado por el contribuyente se encuentra dentro del rango intercuartil, dichos precios, montos o márgenes se considerarán como pactados entre partes independientes.

En su defecto, se considerará que el precio, el monto de la contraprestación o el margen de utilidad que hubieran utilizado partes independientes, es el que corresponde a la mediana disminuida en un CINCO POR CIENTO (5%) —para el caso en que el precio o monto de la contraprestación pactados o el margen de la utilidad obtenida sea menor al valor correspondiente al primer cuartil—, o la mediana incrementada en un CINCO POR CIENTO (5%) —para el caso en que el precio o monto de la contraprestación pactados o margen de utilidad obtenida sea mayor al valor correspondiente al tercer cuartil—.

Sin perjuicio de ello, cuando el primer cuartil fuere superior al valor de la mediana disminuida en un CINCO POR CIENTO (5%), este último valor sustituirá al del primer cuartil y cuando el tercer cuartil fuere inferior a la mediana incrementada en un CINCO POR CIENTO (5%), el valor que resulte en consecuencia reemplazará al del tercer cuartil.

A tal fin, el procedimiento de determinación de la mediana y del rango intercuartil será el dispuesto en el Anexo V de la presente.

CAPITULO H – MARCAS Y PATENTES.

ARTICULO 13. — En todos los casos, exista o no vinculación, la limitación prevista en el inciso m) del artículo 88 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, para la deducción de las retribuciones por la explotación de marcas y patentes pertenecientes a sujetos domiciliados, constituidos o ubicados en países de baja o nula imposición fiscal (13.1.), será aplicable de acuerdo a lo dispuesto en el artículo 15 de la norma legal antes citada sobre el precio normal de mercado entre partes independientes.

TITULO III

DISPOSICIONES COMUNES. TITULOS I Y II

ARTICULO 14. — La documentación a que se refieren los artículos 3º y 8º de la presente deberá:

a) Encontrarse en poder del contribuyente a la fecha de vencimiento general para la presentación de los formularios de declaración jurada F. 741, F. 743 y F. 867, según corresponda, en el domicilio fiscal del mismo. (Inciso sustituido por art. 1° punto 2° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive). (Expresión “…formularios de declaración jurada F. 741 primer y segundo semestre-, F. 742, F. 743, F. 867 y F. 969...” sustituida por la expresión“…formularios de declaración jurada F. 741, F. 743, F. 867 y F. 969...”, por art. 1° pto. 4 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)(Expresión “…F. 741, F. 743, F. 867 y F. 969…” sustituida por la expresión “…F. 741, F. 743 y F. 867…”, por art. 1° pto 6. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial

b) Conservarse de conformidad con lo previsto por el artículo 48 del Decreto Nº 1.397/79 y sus modificaciones, reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

___________

- Inciso a) sustituido por Resolución General Nº 1918, artículo 1º, inciso 3.

___________

ARTICULO 15. — A fin de generar los formularios de declaración jurada F. 741, F. 743 y F. 867, deberá emplearse el programa aplicativo denominado ‘Operaciones Internacionales - Versión 3.0’, cuyas características y aspectos técnicos para su uso se especifican en el Anexo VI de esta resolución general. (Expresión “F. 742” derogada por art. 1° pto. 5 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive) (Expresión “…F. 741, F. 743, F. 867 y F. 969…” sustituida por la expresión “…F. 741, F. 743 y F. 867…”, por art. 1° pto 6. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial

Dicho programa se encuentra disponible en el sitio ‘web’ de este Organismo (http:/ /www.afip.gob.ar).

Tratándose de las operaciones a que se refiere el inciso b) del Artículo 4º, la información que corresponderá suministrar será aquella que requiera el citado programa aplicativo, según el monto anual —por ejercicio comercial— de las operaciones de exportación e importación en su conjunto.

(Artículo sustituido por art. 1° punto 3° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive)

ARTICULO 16. — Los sujetos mencionados en los Artículos 2º y 5º deberán presentar los formularios de declaración jurada F. 741, F. 743 y F. 867, mediante transferencia electrónica de datos a través del sitio ‘web’ institucional (http://www.afip.gob.ar), conforme al procedimiento establecido por la Resolución General Nº 1345, sus modificatorias y complementarias. (Expresión “F. 742” derogada por art. 1° pto. 5 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive) (Expresión “…F. 741, F. 743, F. 867 y F. 969…” sustituida por la expresión “…F. 741, F. 743 y F. 867…”, por art. 1° pto 6. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

A tal fin, los responsables utilizarán la respectiva ‘Clave Fiscal’, obtenida de acuerdo con lo previsto en la Resolución General Nº 2239, su modificatoria y sus complementarias.

(Artículo sustituido por art. 1° punto 4° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive)

ARTICULO 17. — Las obligaciones previstas en los incisos b) y c) del

Artículo 6°, se cumplirán mediante transferencia

electrónica de datos a través del sitio “web” institucional

(http://www.afip.gob.ar), utilizando la “Clave Fiscal” obtenida

conforme a la Resolución General Nº 2.239, su modificatoria y sus

complementarias. (Expresión “…puntos

3. y 4. del inciso b)...” sustituida por la expresión“…puntos 3., 4. y

5.

del inciso b)...”, por art. 1° pto. 6

de la Resolución

General N° 4338/2018 de la

AFIP B.O. 23/11/2018.

Vigencia: el día de su publicación en el Boletín Oficial y serán de

aplicación para las obligaciones que deban cumplimentarse respecto de

los ejercicios fiscales iniciados a partir del 1° de enero de 2018,

inclusive) (Expresión “…puntos 3., 4. y 5. del

inciso b) del Artículo 6°…” sustituida por la expresión “…incisos b) y c) del

Artículo 6°…”, por art. 1° pto 7. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

A tales fines, el formulario de declaración jurada F. 4501 deberá

confeccionarse, firmarse digitalmente y transferirse electrónicamente,

de acuerdo con el procedimiento establecido en el Anexo VII.

Como constancia de la presentación realizada, el sistema emitirá un

comprobante que tendrá el carácter de acuse de recibo.

(Artículo sustituido por art. 1° pto.

2 de la Resolución

General N° 3476/2013 de la AFIP

B.O. 10/4/2013. Vigencia: a partir del día de su

publicación en el Boletín Oficial y serán de aplicación para los

ejercicios cerrados a partir del 31 de diciembre de 2012, inclusive)

ARTICULO 18. — Los formularios de declaración jurada F. 741, F. 743, F.

867 y F. 4.501 y los Estados Contables, deberán ser presentados hasta

el día del octavo mes inmediato posterior al cierre del ejercicio

comercial anual o año calendario, según corresponda, que se fija a

continuación:

| TERMINACIÓN CUIT | FECHA DE VENCIMIENTO |

| 0 ó 1 | Hasta el día 3, inclusive |

| 2 ó 3 | Hasta el día 4, inclusive |

| 4 ó 5 | Hasta el día 5, inclusive |

| 6 ó 7 | Hasta el día 6, inclusive |

| 8 ó 9 | Hasta el día 7, inclusive |

Cuando alguna de las fechas de vencimiento general indicadas precedentemente coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

(Artículo sustituido por art. 1° pto 8. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial y será de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

(Nota Infoleg: Ver art. 1° de la Resolución General N° 4538/2019

de la AFIP B.O. 31/7/2019 y sus modificatorias. Plazo especial para la presentación de las declaraciones juradas

informativas.)

TITULO IV

DISPOSICIONES GENERALES Y TRANSITORIAS

ARTICULO 19. — Las disposiciones de la presente resolución general serán de aplicación para los ejercicios iniciados a partir del 31 de diciembre de 1999, inclusive.

No obstante lo dispuesto en el párrafo anterior, no corresponderá la presentación de los formularios de declaración jurada:

a) F. 741: respecto de los ejercicios iniciados entre el día 1º de enero de 2000 y el día 1 de diciembre de 2000, ambas fechas inclusive.

b) F. 742: respecto de los ejercicios iniciados entre el día 1º de enero de 2000 y el día 1 de febrero de 2001, ambas fechas inclusive.

Sin perjuicio de lo dispuesto en el primer párrafo, los contribuyentes y responsables podrán cumplir las formalidades y procedimientos que disponen los artículos 3º, 4º, 6º, 8º y 14, inciso a), hasta las fechas que, para cada caso, se establecen a continuación:

a) F. 741: correspondiente al primer semestre de los ejercicios fiscales iniciados entre el día 1º de enero de 2001 y el día 1 de octubre de 2001, ambas fechas inclusive: hasta el día del mes de setiembre de 2002 que, para cada caso, se indica en el siguiente cuadro:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 23, inclusive |

|

2 ó 3 |

Hasta el día 24, inclusive |

|

4 ó 5 |

Hasta el día 25, inclusive |

|

6 ó 7 |

Hasta el día 26, inclusive |

|

8 ó 9 |

Hasta el día 27, inclusive |

b) F. 741 correspondiente al segundo semestre de los ejercicios fiscales iniciados entre el día 1º de enero de 2001 y el día 1 de abril de 2001, ambas fechas inclusive: hasta el día del mes de setiembre de 2002 que, para cada caso, se indica en el siguiente cuadro:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 23, inclusive |

|

2 ó 3 |

Hasta el día 24, inclusive |

|

4 ó 5 |

Hasta el día 25, inclusive |

|

6 ó 7 |

Hasta el día 26, inclusive |

|

8 ó 9 |

Hasta el día 27, inclusive |

c) F. 742 correspondiente a los ejercicios iniciados entre el día 1 de marzo de 2001 y el día 1 de julio de 2001, ambas fechas inclusive: hasta el día del mes de junio de 2002 que, para cada caso, se indica en el siguiente cuadro:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 3, inclusive |

|

2 ó 3 |

Hasta el día 4, inclusive |

|

4 ó 5 |

Hasta el día 5, inclusive |

|

6 ó 7 |

Hasta el día 6, inclusive |

|

8 ó 9 |

Hasta el día 7, inclusive |

d) F. 743 correspondiente a los ejercicios iniciados entre el día 31 de diciembre de 1999 y el día 1 de enero de 2001, ambas fechas inclusive: hasta el día del mes de junio de 2002 que, para cada caso, se indica en el siguiente cuadro:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 3, inclusive |

|

2 ó 3 |

Hasta el día 4, inclusive |

|

4 ó 5 |

Hasta el día 5, inclusive |

|

6 ó 7 |

Hasta el día 6, inclusive |

|

8 ó 9 |

Hasta el día 7, inclusive |

e) F. 743 correspondiente a los ejercicios iniciados entre el día 31 de diciembre de 1999 y el día 1 de abril de 2001, ambas fechas inclusive, exclusivamente para aquellos sujetos que hayan realizado, entre otras, operaciones de importación y/o exportación de bienes con empresas independientes domiciliadas, constituidas o ubicadas en el exterior, a los que les resulte aplicable el penúltimo párrafo del artículo 8º de la ley del gravamen: hasta el día del mes de setiembre de 2002 que, para cada caso, se indica en el siguiente cuadro:

|

TERMINACION C.U.I.T. |

FECHA DE VENCIMIENTO |

|

0 ó 1 |

Hasta el día 23, inclusive |

|

2 ó 3 |

Hasta el día 24, inclusive |

|

4 ó 5 |

Hasta el día 25, inclusive |

|

6 ó 7 |

Hasta el día 26, inclusive |

|

8 ó 9 |

Hasta el día 27, inclusive |

___________

- Artículo sustituido por Resolución General Nº 1227, artículo 1º.

- Incisos a) y b) del tercer párrafo sustituidos por Resolución General Nº 1296, artículo 1º, inciso 1.

- Inciso e) del tercer párrafo incorporado por Resolución General Nº 1296, artículo 1º, inciso 2.

___________

ARTICULO 20. — En el supuesto de que se hayan presentado declaraciones juradas correspondientes a ejercicios iniciados a partir del 31 de diciembre de 1999, inclusive, conforme a lo establecido por la Resolución General Nº 702, dichas declaraciones juradas deberán ser rectificadas aplicando las disposiciones de la presente norma.

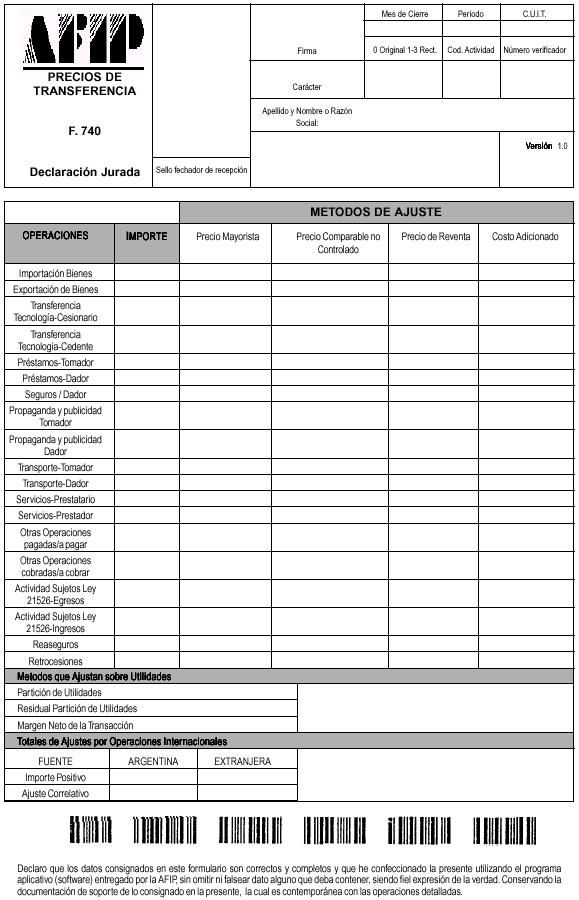

ARTICULO 21. — Las declaraciones juradas complementarias de precios de transferencia, originales o rectificativas, correspondientes a ejercicios fiscales iniciados con anterioridad al 31 de diciembre de 1999, inclusive, que se presenten con posterioridad a la publicación en el Boletín Oficial de la presente norma deberán ser confeccionadas mediante el programa aplicativo denominado "Operaciones Internacionales – Versión 1.0", generándose en este caso el formulario de declaración jurada F. 740.

ARTICULO 22. — Apruébanse los formularios de declaración jurada F. 740, F. 741, F. 742 y F. 743 y los Anexos I a VI, que forman parte de la presente y el programa aplicativo denominado "Operaciones Internacionales – Versión 1.0".

ARTICULO 23. — Déjanse sin efecto las Resoluciones Generales Nros. 702 y 1007, para los ejercicios iniciados a partir del día 31 de diciembre 1999, inclusive.

ARTICULO 24. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

ANEXO I RESOLUCION GENERAL Nº 1122

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 2º.

(2.1.) Dichos países —incluidos, en su caso, dominios, jurisdicciones, territorios, estados asociados o regímenes especiales—, se encuentran enumerados en el séptimo artículo incorporado —por el Decreto Nº 1037/00—, a continuación del artículo 21 de la reglamentación del gravamen.

(2.2.) De conformidad a lo dispuesto en el penúltimo párrafo del artículo 8º de la Ley de Impuesto a las Ganancias, según texto ordenado en 1997 y sus modificaciones.

Artículo 4º.

(4.1.) Comprendidas en el anteúltimo párrafo del artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

(4.2.) Comprendidas en el último párrafo del artículo 8º de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

___________

- Cita incorporada por Resolución General Nº 1918, artículo 1º, inciso 10.

___________

Artículo 6º.

(6.1.) (Nota derogada por art. 1° pto 9. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

(6.2.) (Nota derogada por art. 1° pto 9. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

Artículo 9º.

(9.1.) A los que se refiere el quinto párrafo del Artículo 15 de la Ley de Impuesto a las Ganancias, según texto ordenado en 1997 y sus modificaciones, y el cuarto artículo sin número incorporado a continuación del Artículo 21 de la reglamentación del citado gravamen. (Nota sustituida por art. 1° pto 10. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

Artículo 10.

(10.1.) A que hace referencia el inciso b) del cuarto artículo sin número incorporado a continuación del Artículo 21 del decreto reglamentario de la ley del gravamen. (Nota sustituida por art. 1° pto 10. de la Resolución General N° 4496/2019 de la AFIP B.O. 27/5/2019. Vigencia: el día de su publicación en el Boletín Oficial)

Artículo 13.

(13.1.) Dicha deducción se encuentra sujeta al límite del OCHENTA POR CIENTO (80%) de las retribuciones abonadas por tales conceptos, de acuerdo con lo previsto en el primer artículo agregado a continuación del 146 de la reglamentación del gravamen.

ANEXO II RESOLUCION GENERAL Nº 1122

CONTENIDO DEL INFORME A QUE SE REFIERE EL ARTICULO 6º

a) Las actividades y funciones desarrolladas por el contribuyente.

b) Los riesgos asumidos y los activos utilizados por el contribuyente en la realización de dichas actividades y funciones.

c) El detalle de los elementos, documentación, circunstancias y hechos valorados para el análisis o estudio de los precios de transferencia.

d) Detalle y cuantificación de las transacciones realizadas, alcanzadas por la presente resolución general.

e) Identificación de los sujetos del exterior con los que se realizaron las transacciones que se declaran.

f) Método utilizado para la justificación de los precios de transferencia, con indicación de las razones y fundamentos por las cuales se lo consideró como el mejor método para la transacción de que se trate.

g) Identificación de cada uno de los comparables seleccionados para la justificación de los precios de transferencia.

h) Identificación de las fuentes de información de las que se obtuvieron los comparables.

i) Detalle de los comparables seleccionados que se desecharon con indicación de los motivos que se tuvieron en consideración.

j) El detalle, cuantificación y metodología utilizada para practicar los ajustes necesarios sobre los comparables seleccionados.

k) La determinación de la mediana y del rango intercuartil.

l) La transcripción del estado de resultado de los sujetos comparables correspondientes a los ejercicios comerciales que resulten necesarios para el análisis de comparabilidad, con indicación de la fuente de obtención de dicha información.

m) Descripción de la actividad empresarial y características del negocio de las compañías comparables.

n) Las conclusiones a las que se hubiera arribado.

ANEXO III RESOLUCION GENERAL Nº 1122

SUPUESTOS DE VINCULACION A QUE SE REFIERE EL ARTICULO 7º

a) Un sujeto posea la totalidad o parte mayoritaria del capital de otro.

b) Dos o más sujetos tengan alternativamente:

1. Un sujeto en común como poseedor total o mayoritario de sus capitales.

2. Un sujeto en común que posea participación total o mayoritaria en el capital de uno o más sujetos e influencia significativa en uno o más de los otros sujetos.

3. Un sujeto en común que posea influencia significativa sobre ellos simultáneamente.

c) Un sujeto posea los votos necesarios para formar la voluntad social o prevalecer en la asamblea de accionistas o socios de otro.

d) Dos o más sujetos posean directores, funcionarios o administradores comunes.

e) Un sujeto goce de exclusividad como agente, distribuidor o concesionario para la compraventa de bienes, servicios o derechos, por parte de otro.

f) Un sujeto provea a otro la propiedad tecnológica o conocimiento técnico que constituya la base de sus actividades, sobre las cuales este último conduce sus negocios.

g) Un sujeto participe con otro en asociaciones sin existencia legal como personas jurídicas, entre otros, condominios, uniones transitorias de empresas, agrupamientos de colaboración empresaria, agrupamientos no societarios o de cualquier otro tipo, a través de los cuales ejerza influencia significativa en la determinación de los precios.

h) Un sujeto acuerde con otro cláusulas contractuales que asumen el carácter de preferenciales en relación con las otorgadas a terceros en similares circunstancias, tales como descuentos por volúmenes negociados, financiación de las operaciones o entrega en consignación, entre otras.

i) Un sujeto participe significativamente en la fijación de las políticas empresariales, entre otras, el aprovisionamiento de materias primas, la producción y/o la comercialización, de otro.

j) Un sujeto desarrolle una actividad de importancia sólo con relación a otro, o su existencia se justifique únicamente en relación con otro, verificándose situaciones tales como relaciones de único proveedor o único cliente, entre otras.

k) Un sujeto provea en forma sustancial los fondos requeridos para el desarrollo de las actividades comerciales de otro, entre otras formas, mediante la concesión de préstamos o del otorgamiento de garantías de cualquier tipo, en los casos de financiación provista por un tercero.

l) Un sujeto se haga cargo de las pérdidas o gastos de otro.

m) Los directores, funcionarios, administradores de un sujeto reciban instrucciones o actúen en interés de otro.

n) Existan acuerdos, circunstancias o situaciones por las que se otorgue la dirección a un sujeto cuya participación en el capital social sea minoritaria.

ANEXO IV RESOLUCION GENERAL Nº 1122

DOCUMENTACION E INFORMACION A QUE SE REFIERE

EL ARTICULO 8º

a) Con relación al sujeto residente en el país: sus datos identificatorios y sus funciones o actividades (producción, investigación, desarrollo, comercialización, venta, distribución, fletamento, inventario, instalación, servicios posventa, administración, contaduría, legal, personal, informática, financiera, etc.), activos utilizados, riesgos asumidos, y estructura organizativa del negocio.

b) Respecto de las personas vinculadas del exterior —de conformidad a lo dispuesto por el primer artículo agregado a continuación del artículo 15 de la Ley de Impuesto a las Ganancias, según texto ordenado en 1997 y sus modificaciones— y de los sujetos no vinculados localizados en países de baja o nula imposición: apellido y nombres, denominación o razón social, código de identificación tributaria, domicilio fiscal y país de residencia y la documentación de la que surja el carácter de la vinculación aludida —en caso de existir esta última—. La información antedicha procederá aún cuando no se hayan realizado operaciones con los mencionados sujetos.

c) Información sobre las transacciones realizadas entre el contribuyente y sujetos vinculados del exterior —de conformidad a lo dispuesto por el primer artículo agregado a continuación del artículo 15 de la Ley de Impuesto a las Ganancias, según texto ordenado en 1997 y sus modificaciones— y de los sujetos no vinculados localizados en países de baja o nula imposición: su cuantía y la moneda utilizada.

d) En el caso de empresas multinacionales o grupos económicos:

1. La conformación actualizada del grupo empresario, con un detalle del rol que desempeña cada una de las empresas.

2. Los socios o integrantes de cada una de las empresas, con indicación del porcentaje que representa su participación en el capital social.

3. El lugar de residencia de cada uno de los socios e integrantes de las empresas del grupo, con excepción de la parte del capital colocado mediante la oferta pública a través de bolsas y mercados de valores.

4. Apellido y nombres del presidente o de quien haya ocupado cargo equivalente en los últimos TRES (3) años dentro del grupo económico, con indicación del lugar de su residencia.

5. El lugar de radicación de cada una de las empresas.

6. La descripción del objeto social de cada una de ellas.

7. La descripción de la o las actividades que específicamente desarrollan dichas empresas.

8. La lista de las empresas integrantes del grupo autorizadas a cotizar en bolsas y mercados de valores, con indicación de la denominación de la entidad y el lugar donde fue otorgada dicha autorización.

9. Los contratos sobre transferencia de acciones, aumentos o disminuciones de capital, rescate de acciones, fusión y otros cambios societarios relevantes.

10. Los ajustes en materia de precios de transferencia que hayan practicado o se hubieran efectuado a las empresas del grupo en cualquiera de los últimos TRES (3) años, a su vez deberán informar si alguna de ellas se encuentra bajo fiscalización por precios de transferencia a las fechas de vencimiento de los plazos para presentar, respectivamente: la declaración jurada anual y la declaración jurada determinativa anual del impuesto a las ganancias. (Punto sustituido por art. 1° pto. 8 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

e) Estados contables del contribuyente —incluso los estados consolidados, de corresponder— del ejercicio económico al que corresponda el período fiscal, como asimismo los de las personas vinculadas del exterior, estos últimos cuando resulte pertinente en función del método de determinación del precio de transferencia utilizado.

f) Contratos, acuerdos o convenios celebrados entre el contribuyente y los sujetos vinculados a él en el exterior (acuerdos de distribución, de ventas, crediticios, de establecimiento de garantías, de licencias, "Know-How", de uso de marca comercial, sobre atribución de costos, desarrollo e investigación, publicidad, etc.).

g) Información sobre la situación financiera del contribuyente.

h) Información relativa al entorno de la empresa, los cambios previstos, la influencia de estas previsiones en el sector en que opera el contribuyente, la dimensión del mercado, las condiciones de competencia, el marco legal, el progreso técnico y el mercado de divisas.

i) Información relativa a las estrategias comerciales adoptadas por el contribuyente.

j) Estructura de costos del contribuyente y/o del sujeto vinculado del exterior.

k) Métodos utilizados por el contribuyente para la determinación de los precios de transferencia, con indicación del criterio y elementos objetivos considerados para determinar que el método utilizado es el más apropiado para la transacción o empresa, así como las causas por las cuales han sido desechadas las restantes metodologías de cálculo.

l) Papeles de trabajo con el detalle de los cálculos efectuados por el contribuyente para ajustar las diferencias resultantes de los criterios de comparabilidad, conforme al método de determinación de los precios de transferencia utilizado.

m) Información sobre transacciones o empresas comparables, con indicación de los conceptos e importes ajustados con la finalidad de eliminar las diferencias.

n) Papeles de trabajo donde consten los procedimientos de determinación del rango y el valor resultante de la aplicación de la metodología de cálculo.

ñ) Información de si los sujetos localizados en el extranjero se encuentran alcanzados por regímenes de determinación de precios de transferencia, y en su caso, si se encuentran dirimiendo alguna controversia de índole fiscal sobre la materia ante las autoridades o tribunales competentes. En este supuesto, además, deberá indicarse el estado del trámite de la controversia. En el caso de existir resoluciones emitidas por las autoridades competentes o sentencia firme dictada por los tribunales correspondientes, se deberá conservar copia autenticada de las pertinentes resoluciones.

ANEXO V RESOLUCION GENERAL Nº 1122

DETERMINACION DE LA MEDIANA Y DEL RANGO INTERCUARTIL

1. Se deben ordenar los precios, montos de las contraprestaciones o márgenes de utilidad en forma ascendente de acuerdo con su valor.

2. A cada uno de los precios, montos de las contraprestaciones o márgenes de utilidad se le asignará un número de orden entero secuencial, iniciando en la unidad y terminando con el número total de elementos que integran la muestra.

3. El número de orden del precio, monto de la contraprestación o margen de utilidad correspondiente a la mediana se obtendrá adicionando la unidad al número total de elementos que integran la muestra de precios, montos de las contraprestaciones o márgenes de utilidad, y a dicho resultado se lo dividirá por DOS (2).

4. El valor de la mediana se determinará ubicando el precio, monto de la contraprestación o margen de utilidad correspondiente al número entero secuencial del resultado obtenido en el punto anterior.

Cuando el resultado obtenido en el punto 3. sea un número formado por entero y decimales, el valor de la mediana se determinará de la siguiente manera:

4.1. Se obtendrá la diferencia, en valores absolutos, entre el precio, monto de la contraprestación o margen de utilidad, cuyo número de orden corresponda al número entero del resultado obtenido en el punto 3. y el precio, monto de la contraprestación o margen de utilidad inmediato superior, considerando su valor.

4.2. El resultado obtenido en el punto 4.1. se multiplicará por los decimales del resultado obtenido en el punto 3. y se le adicionará el precio, monto de la contraprestación o margen de utilidad cuyo número de orden corresponda al número entero del resultado obtenido en el punto 3.

5. La posición del primer cuartil se obtendrá, sumando la unidad al número de orden correspondiente a la mediana obtenido en el punto 3., y dividiendo el resultado por DOS (2).

6. El primer cuartil del rango se determinará ubicando el precio, monto de la contraprestación o margen de utilidad correspondiente al número entero secuencial obtenido en el punto 5. Cuando el resultado obtenido en el punto 5. sea un número formado por entero y decimales, el primer cuartil del rango se determinará de la siguiente manera:

6.1. Se obtendrá la diferencia, en valores absolutos, entre el precio, monto de la contraprestación o margen de utilidad, cuyo número de orden corresponda al número entero del resultado obtenido en el punto 5., y el precio, monto de la contraprestación o margen de utilidad inmediato superior, considerando su valor.

6.2. El resultado obtenido se multiplicará por los decimales del resultado obtenido en el punto 5., y se le adicionará el precio, monto de la contraprestación o margen de utilidad, cuyo número de orden corresponda al número entero del resultado obtenido en el punto 5.

7. La posición del tercer cuartil se obtendrá de restar la unidad al número de orden correspondiente a la mediana, a que hace referencia el punto 3., adicionando al resultado el número de orden correspondiente al primer cuartil, obtenido en el punto 5.

8. El tercer cuartil del rango se determinará ubicando el precio, monto de la contraprestación o margen de utilidad, correspondiente al número entero secuencial obtenido en el punto 7.

Cuando el resultado obtenido en el punto 7. sea un número formado por entero y decimales, el tercer cuartil del rango se determinará de la siguiente manera:

8.1. Se obtendrá la diferencia, en valores absolutos, entre el precio, monto de la contraprestación o margen de utilidad cuyo número de orden corresponda al número entero del resultado obtenido en el punto 7. y el precio, monto de la contraprestación o margen de utilidad inmediato superior, considerando su valor.

El resultado obtenido se multiplicará por los decimales del resultado obtenido en el punto 7., y se le adicionará el precio, monto de la contraprestación o margen de utilidad, cuyo número de orden corresponda al número entero del resultado obtenido en el punto 7.

ANEXO VI DE LA RESOLUCION GENERAL Nº 1122

(Anexo sustituido por art. 1° punto 8° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive)

ANEXO VI RESOLUCION GENERAL Nº 1122, SUS MODIFICATORIAS Y COMPLEMENTARIAS

PROGRAMA APLICATIVO "OPERACIONES INTERNACIONALES - VERSION 3.0"

REQUERIMIENTOS DE HARDWARE Y SOFTWARE

1. PC con procesador de 500 MHz. o superior.

2. Memoria RAM mínima: 128 Mb.

3. Memoria RAM recomendable: 256 Mb o superior

4. Disco rígido con un mínimo de 10 Mb disponibles.

5. "Windows" 98 o NT o superior.

6. Instalación previa del "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.1 - Release 5".

(Formulario N° 742 derogado por art. 1° pto. 9 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive)

- Artículo 18 sustituido por art. 1° pto. 7 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive;

- Artículo 6°, inciso a) derogado por art. 1° pto. 3 de la Resolución General N° 4338/2018 de la AFIP B.O. 23/11/2018. Vigencia: el día de su publicación en el Boletín Oficial y serán de aplicación para las obligaciones que deban cumplimentarse respecto de los ejercicios fiscales iniciados a partir del 1° de enero de 2018, inclusive;

- Artículo 6°, inciso b) sustituido por art. 1° pto. 1 de la Resolución General N° 3476/2013 de la AFIP B.O. 10/4/2013. Vigencia: a partir del día de su publicación en el Boletín Oficial y serán de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2012, inclusive;

- Artículo 6° sustituido por art. 1° punto 1° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive;

- Artículo 17 sustituido por art. 1° punto 5° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive;

- Artículo 18 sustituido por art. 1° punto 6° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive;

- Anexo I, Nota aclaratoria (6.2.) incorporada por art. 1° punto 7° de la Resolución General N° 3132/2011 de la AFIP B.O. 15/6/2011. Vigencia: a partir del día de su publicación en el Boletín Oficial, inclusive, y será de aplicación para los ejercicios cerrados a partir del 31 de diciembre de 2010, inclusive;

- Artículo 18, inciso b) sustituido por art. 1° de la Resolución N° 1958/2005 de la AFIP B.O. 28/10/2005. Vigencia: de aplicación respecto de la información correspondiente a los ejercicios fiscales cerrados a partir del día 1 de junio de 2005, inclusive.