Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1166

Impuesto al Valor Agregado. Decretos Nº 1387/01, Capítulo VI, Nº 1402/01 y Nº 1548/01. Tarjetas de débito. Régimen de retribución a los consumidores finales. Su implementación.

Bs. As., 29/11/2001

VISTO los Decretos Nros. 1387, 1402 y 1548, de fechas 1, 4 y 29 de noviembre de 2001, respectivamente, y

CONSIDERANDO:

Que a través del primer Decreto citado en el visto, se estableció un régimen de retribución del impuesto al valor agregado, para los consumidores finales que paguen las operaciones efectuadas, mediante la utilización de tarjetas de acceso a cuentas de entidades financieras comprendidas en la Ley Nº 21.526 y sus modificaciones (tarjetas de débito).

Que los decretos citados en el visto, en segundo y tercer término, facultan a esta Administración Federal para instrumentar el mencionado régimen y a definir determinados aspectos para la aplicación del mismo.

Que para facilitar la lectura e interpretación de las normas, se utilizan notas aclaratorias y citas de textos legales, con números de referencia, explicitados en el Anexo I.

Que han tomado la intervención que les compete, las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el Decreto Nº 1402/01, y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A – EXTERIORIZACION E IMPUTACION DEL CREDITO DE LAS ENTIDADES FINANCIERAS. ARTICULO 5º DEL DECRETO Nº 1548/01.

Artículo 1º — A los fines indicados en el artículo 5º del Decreto Nº 1548/01 las entidades financieras, comprendidas en la Ley Nº 21.526 y sus modificaciones, deberán exteriorizar los importes efectivamente acreditados en cada mes calendario mediante el formulario de declaración jurada Nº 279, que se encontrará disponible en la página "Web" de este Organismo (http//www.afip.gov.ar).

La presentación de dicho formulario deberá efectuarse mensualmente, ante la dependencia de este Organismo en la que el responsable se encuentre inscrito, dentro de los DIEZ (10) días hábiles administrativos contados a partir de la fecha en que realizó la efectiva acreditación de la totalidad de las retribuciones correspondientes al mes anterior.

Art. 2º — Una vez exteriorizados los importes de las acreditaciones, con arreglo a lo dispuesto en el artículo anterior, las entidades financieras podrán imputar el crédito de conformidad con lo dispuesto en el artículo 5º del Decreto Nº 1548/01.

La imputación se efectuará mediante el formulario de declaración Jurada Nº 574, en los términos dispuestos por la Resolución General Nº 2542 (DGI) y sus modificatorias.

El citado formulario se presentará en la dependencia en la cual se encuentre inscrita la entidad financiera y hasta las fechas de vencimiento general establecidas por esta Administración Federal para cada una de las obligaciones alcanzadas.

Art. 3º — El cómputo contra las obligaciones de ingreso de los importes retenidos a que se refiere el segundo párrafo del artículo 5º del Decreto Nº 1548/01, deberá efectuarse consignando el monto que se imputa contra cada concepto a ingresar, en el formulario de declaración jurada Nº 574 (3.1.).

B – OBLIGATORIEDAD DE ACEPTACION DE LAS TARJETAS DE DEBITO. ARTICULO 2º DEL DECRETO Nº 1402/01.

Art. 4º — La obligación de aceptar tarjetas de acceso a cuentas de entidades financieras regidas por la Ley Nº 21.526 y sus modificaciones (tarjetas de débito), resultará aplicable para los sujetos alcanzados a partir de las fechas que, para cada caso, se indican a continuación:

a) Con terminales electrónicas (P.O.S.) en funcionamiento al día 2 de noviembre de 2001: 1 de diciembre de 2001, inclusive.

b) Sin terminales electrónicas (P.O.S.) instaladas y/o en funcionamiento al día 2 de noviembre de 2001 y con domicilio fiscal en localidades que de acuerdo con los datos oficiales publicados por el Instituto Nacional de Estadísticas y Censos (I.N.D.E.C.), correspondientes al último censo poblacional realizado, poseen:

1. Más de 50.000 habitantes: 1 de abril de 2002, inclusive.

2. De 5.000 a 50.000 habitantes: 1 de julio de 2002, inclusive.

C – COMPUTO COMO CREDITO FISCAL DE IVA, POR LAS TERMINALES ELECTRONICAS INSTALADAS. ARTICULO 47 DEL DECRETO Nº 1387/01.

Art. 5º — Los sujetos que acepten "tarjetas de débito" de administradoras adheridas al régimen, podrán computar mensualmente en su declaración jurada del impuesto al valor agregado como crédito fiscal —en los términos previstos en el artículo 12, primer párrafo, de la ley del citado gravamen—, un importe equivalente al costo de los servicios adquiridos, a las empresas que operen redes de terminales electrónicas (P.O.S.) en el país, para la operación de las transacciones de débito, hasta un monto máximo de TREINTA PESOS ($ 30.-) mensuales por cada una de las mencionadas terminales.

El cómputo indicado se efectuará desde el momento en que se encuentren en efectivo funcionamiento las terminales electrónicas (P.O.S.), lo que se acreditará mediante una constancia de los servicios utilizados, emitida por cualquiera de las entidades administradoras. Dicha constancia, deberá ser conservada y en su caso exhibida, cuando así lo requiera esta Administración Federal.

D – RESUMENES DE CUENTA. DATOS MINIMOS.

Art. 6º — Las entidades financieras deberán incluir, como mínimo, en el resumen de cuenta que emitan:

a) El monto total de los consumos realizados sujetos a retribución, individualizado por especie de título (nacional o provincial) o moneda, según corresponda,

b) el período al que corresponden dichos consumos, y

c) el importe efectivamente reintegrado en cada mes calendario.

E - REGIMEN DE INFORMACION.

Art. 7º — Las entidades administradoras de sistemas de tarjetas de débito que adhieran al presente régimen, quedan obligadas a suministrar a esta Administración Federal, por las operaciones efectuadas en cada mes calendario, la siguiente información:

a) La denominación o razón social y Clave Unica de Identificación Tributaria (C.U.I.T) de las entidades financieras emisoras de tarjetas de débito.

b) El monto total de los débitos efectuados en las cuentas de los usuarios de las tarjetas de débito, discriminado por entidad emisora.

c) El importe total de la retribución a los usuarios de tarjetas de débito, discriminado por entidad emisora y dentro de esta por porcentaje de retribución.

d) La sumatoria total de los importes de cada uno de los conceptos a que se refieren los incisos b) y c).

Art. 8º —La información aludida en el

artículo anterior se

elaborará de acuerdo con las especificaciones técnicas y diseños de

registros que se establecen en el Anexo II, y se suministrará mediante

transferencia electrónica de datos, a través del sitio “web” de este

Organismo (http://www.afip.gob.ar), conforme al procedimiento previsto

en la Resolución General Nº 1.345, sus modificatorias y

complementarias, seleccionando el servicio ‘Presentaciones F.1279

Administradoras de Tarjetas de Débito’.

A tal fin las entidades administradoras deberán utilizar la respectiva

‘Clave Fiscal’, con Nivel de Seguridad 2 como mínimo, obtenida de

acuerdo con lo dispuesto por la Resolución General Nº 2.239, su

modificatoria y sus complementarias.

El suministro de la citada información se efectuará hasta el décimo día

hábil administrativo, inclusive, del mes inmediato siguiente al del

período mensual informado.

Dicha obligación deberá también cumplirse aunque no se hubieran

realizado operaciones.

(Artículo sustituido por art. 1° pto.

1 de la de la Resolución

General N° 3484/2013 de la AFIP

B.O. 23/4/2013. Vigencia: de aplicación a partir del primer

día del mes inmediato siguiente al de su publicación en el Boletín

Oficial, inclusive)

Art. 9º — Las disposiciones de la presente norma serán de aplicación a partir del día 1 de diciembre de 2001, inclusive.

Art. 10. — Apruébanse los Anexos I y II que forman parte de la presente y el formulario de declaración jurada Nº 279.

Art. 11. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Armando Caro Figueroa.

ANEXO I RESOLUCION GENERAL Nº 1166

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 3º

(3.1.) De conformidad con las fechas de vencimiento dispuestas por la Resolución General Nº 738 (SICORE), sus modificatorias y complementarias. De quedar un remanente a ingresar, deberá cancelarse en la forma que se indica en la resolución general mencionada.

ANEXO II RESOLUCION GENERAL Nº 1166

(Anexo sustituido por art. 1° Pto. 2 de la de la Resolución General N° 3484/2013 de la AFIP B.O. 23/4/2013. Vigencia: de aplicación a partir del primer día del mes inmediato siguiente al de su publicación en el Boletín Oficial, inclusive)

ANEXO II - RESOLUCION GENERAL Nº 1.166, SU MODIFICATORIA Y

COMPLEMENTARIAS

(Artículo 8°)

Nombre del archivo:

El nombre del archivo debe cumplir con el siguiente formato:

“F1279.cuit.99999999999.fecha.AAAAMMDD.txt”

Ejemplo: “F1279.cuit.33000000009.fecha.20120605.txt”

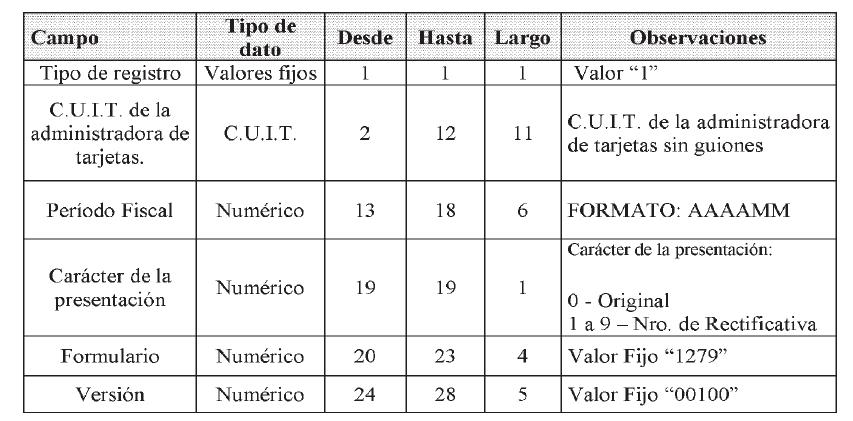

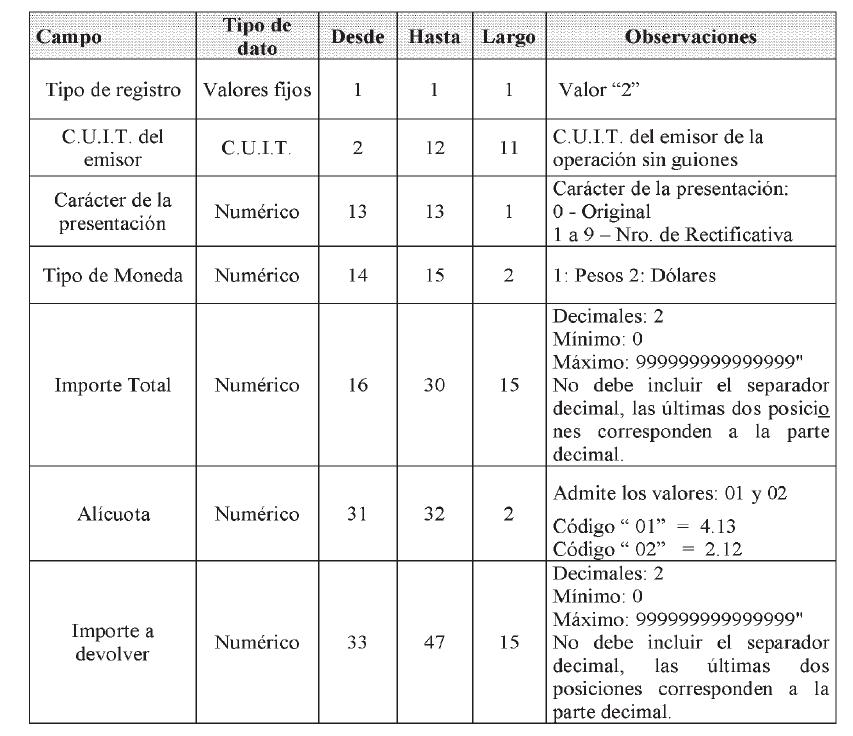

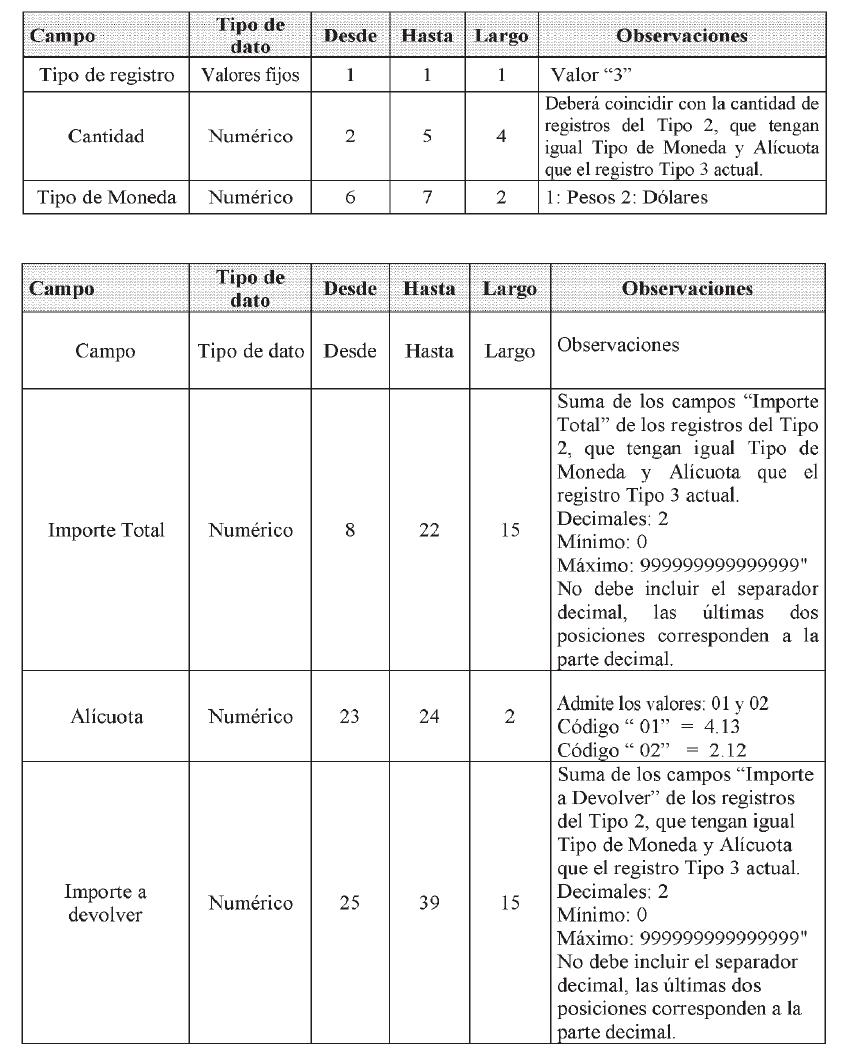

Formato: Archivo de texto con columnas de longitud fija. Contiene TRES

(3) tipos de registro, según el diseño siguiente:

Contenido:

Registro 1: contiene datos de cabecera. Es obligatorio y único.

- Artículo 8°, primer párrafo sustituido por art. 1° pto. a) de la Resolución General N°1522/2003 AFIP B.O. 26/6/2003;

- Artículo 8°, segundo párrafo incorporado por art. 1° pto. b) de la Resolución General N°1522/2003 AFIP B.O. 26/6/2003;

- Anexo II sustituido por art. 1° pto. c) de la de la Resolución General N°1522/2003 AFIP B.O. 26/6/2003.