SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Instrucción Nº 4/99

Bs. As., 25/2/99

VISTO el artículo 66 de la Ley 24.241, el artículo 1º del Decreto 1605/94, y las Resoluciones S.A.F.J.P. Nº 447/97 y Nº 26/98; y

CONSIDERANDO:

Que en el marco del Plan Estratégico de esta Superintendencia se impone la necesidad de efectuar modificaciones que se estiman apropiadas sobre el Estado Cuatrimestral de la Cuenta de Capitalización Individual dispuesto por la Resolución Nº 447/97.

Que a efectos de una mayor comprensión de los datos contenidos en el mencionado Estado Cuatrimestral por parte de afiliados y beneficiarios, del buen ordenamiento de las disposiciones y su consecuente cumplimiento, resulta conveniente una revisión integral de las mismas.

Que la presente se dicta en virtud de lo dispuesto en los artículos 118 inciso c) y 119 inciso b) de la Ley Nº 24.241.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

INSTRUYE:

ARTICULO 1º — El período, la información a suministrar, el diseño, la emisión, el despacho y el respaldo del Estado Cuatrimestral de la Cuenta de Capitalización Individual previsto en el artículo 66 de la Ley 24.241, se regirán por las disposiciones de la presente Instrucción.

ARTICULO 2º — Los cuatrimestres deberán agrupar los movimientos de los siguientes meses:

a) Marzo, abril, mayo y junio.

b) Julio, agosto, septiembre y octubre.

c) Noviembre, diciembre, enero y febrero.

ARTICULO 3º — El Estado Cuatrimestral de la Cuenta de Capitalización Individual se integrará con dos informaciones: En primer lugar contendrá el Resumen y a continuación el Estado Detallado.

Como encabezado de todas las hojas se consignará:

a) Logotipo de la AFJP

b) El título Resumen de la Cuenta de Capitalización Individual o Cuenta de Capitalización Individual - Estado Detallados, según corresponda. Las administradoras que lo consideren conveniente podrán incluir la palabra "cuatrimestral".

c) El período que comprende el cuatrimestre, con indicación de día, mes y año.

d) El número de hoja y el total de hojas.

e) Los datos personales del afiliado: apellido y nombre, domicilio, tipo y nº de documento, nº de CUIL/CUIT y nº de cuenta. A partir de la segunda hoja, será suficiente consignar sólo el apellido y nombre y el nº de CUIL/CUIT del afiliado.

Cuando se remita a beneficiarios de pensión por fallecimiento, en la primera hoja se colocarán sus datos, y en espacio menos destacado el apellido, nombre y nº de CUIL/CUIT del causante. Se enviará un ejemplar a cada domicilio constituido y declarado por los derechohabientes en el Formulario de Solicitud de Prestaciones Previsionales.

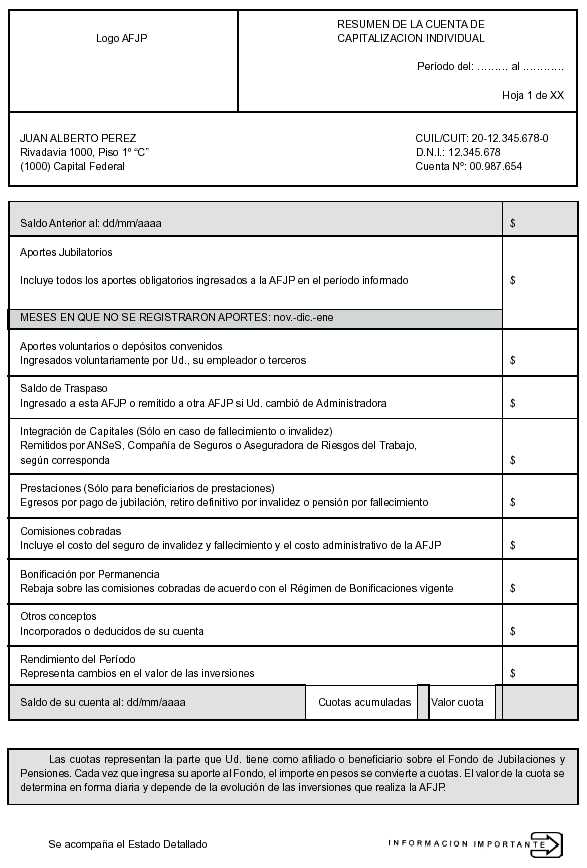

ARTICULO 4º — Para la emisión del Resumen serán de aplicación los modelos frente y dorso que se consignan en el Anexo de la presente Instrucción. El diseño de formato, estructura, distribución, dimensiones y campos de datos deben ceñirse a los citados modelos.

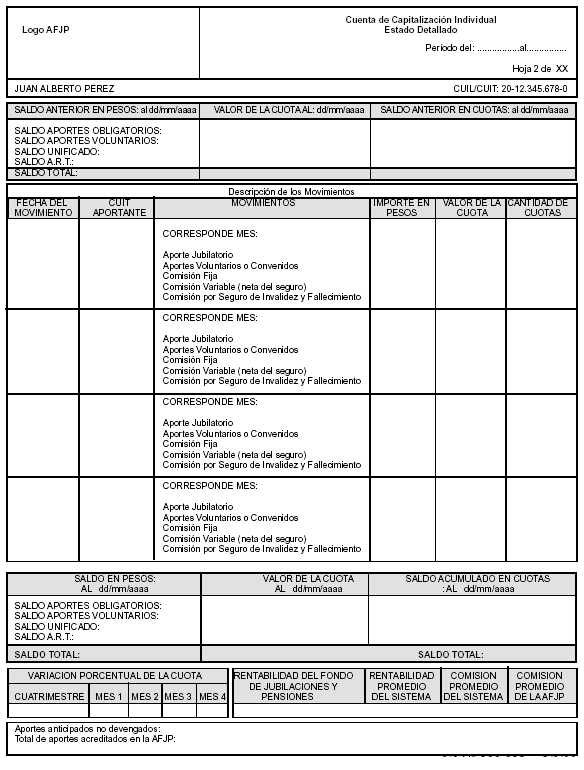

Respecto del Estado Detallado, las administradoras podrán determinar el respectivo diseño, disponiendo los datos en la forma que estimen más conveniente a la comprensión del afiliado. No obstante ello, en el Anexo a la presente Instrucción se acompaña un modelo orientativo.

ARTICULO 5º — El Estado Resumen contendrá los conceptos indicados a continuación:

En el frente, con sus cifras expresadas en pesos, constarán:

a) Saldo de su cuenta al dd/mm/aaaa: el saldo total de la cuenta de capitalización individual al cierre del último día del cuatrimestre anterior al informado.

b) Aportes jubilatorios ingresados en el cuatrimestre: la suma de todos los aportes acreditados en la cuenta en carácter de obligatorios. En este mismo sector se expondrá la indicación de los meses por los que no se registra acreditación de aportes obligatorios, que deberían haber ingresado en el cuatrimestre. El nombre de los meses se expresará en letras.

c) Aportes voluntarios o depósitos convenidos: la suma de todos los aportes acreditados en la cuenta en carácter de voluntarios.

d) Saldo de traspaso: el saldo total traspasado de AFJP, recibido o remitido.

e) Integración de Capitales: la suma de los capitales acreditados en la cuenta.

f) Prestaciones: la suma de los importes debitados de la cuenta para el pago de beneficios (retiro programado o fraccionario).

g) Comisiones Cobradas: la suma de las comisiones cobradas, netas de devoluciones.

h) Bonificación por permanencia: la suma de los importes acreditados en la cuenta según esquema vigente de bonificación.

i) Otros conceptos: el neto resultante de los débitos y créditos en la cuenta no incluido en los conceptos precedentes (intereses resarcitorios, reversas, etc.).

j) Rendimiento del período: surge de restar al saldo al cierre del período informado, la suma algebraica de los conceptos detallados desde a) hasta i).

k) Saldo de su cuenta al dd/mm/aaaa: el saldo total de la cuenta de capitalización individual al cierre del último día del cuatrimestre informado. Este saldo se expondrá en cuotas y en pesos, indicando el correspondiente valor cuota.

l) La siguiente leyenda:

"Las cuotas representan la parte que Ud. tiene como afiliado o beneficiario sobre el Fondo de Jubilaciones y Pensiones. Cada vez que ingresa su aporte al Fondo, el importe en pesos se convierte a cuotas. El valor de la cuota se determina en forma diaria y dependen de la evolución de las inversiones que realiza la AFJP".

m) Indicación sobre la existencia de información al dorso y hojas adjuntas.

Los importes negativos se expresarán entre paréntesis y con el signo menos (-) ubicado a la izquierda de los números y destacado.

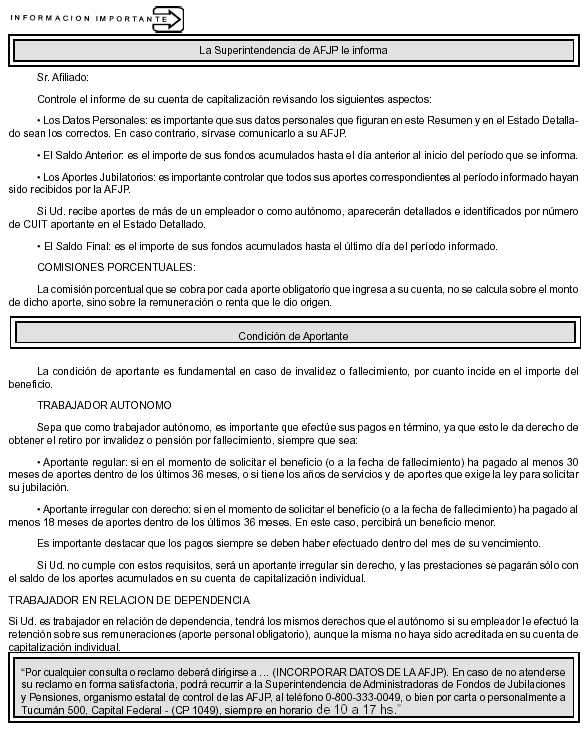

En el dorso, se transcribirán las siguientes leyendas:

"La Superintendencia de AFJP le informa".

"Sr. Afiliado:

Controle el informe de su cuenta de capitalización revisando los siguientes aspectos:

• Los Datos Personales: es importante que sus datos personales que figuran en este Resumen y en el Estado Detallado sean los correctos. En caso contrario, sírvase comunicarlo a su AFJP.

• El Saldo Anterior: es el importe de sus fondos acumulados hasta el día anterior al inicio del período que se informa.

• Los Aportes Jubilatorios: es importante controlar que todos sus aportes correspondientes al período informado hayan sido recibidos por la AFJP.

Si Ud. recibe aportes de más de un empleador o como autónomo, aparecerán detallados e identificados por número de CUIT aportante en el Estado Detallado.

• El Saldo Final: es el importe de sus fondos acumulados hasta el último día del período informado."

"Comisiones porcentuales:

La comisión porcentual que se cobra por cada aporte obligatorio que ingresa a su cuenta, no se calcula sobre el monto de dicho aporte, sino sobre la remuneración o renta que le dio origen."

"Condición de Aportante

La condición de aportante es fundamental en caso de invalidez o fallecimiento, por cuanto incide en el importe del beneficio.

TRABAJADOR AUTONOMO

Sepa que como trabajador autónomo, es importante que efectúe sus pagos en término, ya que esto le da derecho a obtener el retiro por invalidez o pensión por fallecimiento, siempre que sea:

• Aportante regular: si en el momento de solicitar el beneficio (o a la fecha de fallecimiento) ha pagado al menos 30 meses de aportes dentro de los últimos 36 meses, o si tiene los años de servicios y de aportes que exige la ley para solicitar su jubilación.

• Aportante irregular con derecho: si en el momento de solicitar el beneficio (o a la fecha de fallecimiento) ha pagado al menos 18 meses de aportes dentro de los últimos 36 meses. En este caso, percibirá un beneficio menor.

Es importante destacar que los pagos siempre se deben haber efectuado dentro del mes de su vencimiento.

Si Ud. no cumple con estos requisitos, será un aportante irregular sin derecho, y las prestaciones se pagarán sólo con el saldo de los aportes acumulados en su cuenta de capitalización individual.

TRABAJADOR EN RELACION DE DEPENDENCIA

Si Ud. es trabajador en relación de dependencia, tendrá los mismos derechos que el autónomo si su empleador le efectuó la retención sobre sus remuneraciones (aporte personal obligatorio), aunque la misma no haya sido acreditada en su cuenta de capitalización individual."

"Por cualquier consulta o reclamo deberá dirigirse a (INCORPORAR DATOS DE LA AFJP).

En caso de no atenderse su reclamo en forma satisfactoria, podrá recurrir a la Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones, organismo estatal de control de las AFJP, al teléfono 0-800-333-0049, o bien por carta o personalmente a Tucumán 500, Capital Federal (CP 1049), siempre en horario de 10 a 17 hs."

El texto referido al cobro de comisiones deberá consignarse de manera destacada en relación al resto de las leyendas, respetándose —dentro de márgenes razonables— las proporciones del modelo presentado en el Anexo.

ARTICULO 6º — El Estado Detallado, cualquiera sea el diseño que se adopte, deberá contener la siguiente información:

a) Un informe de movimientos con el siguiente nivel de detalle:

a.1) Previo a la iniciación de los movimientos se consignará el saldo total al cierre del último día del cuatrimestre anterior, y posteriormente, el saldo total al cierre del período informado, discriminándolos en saldo obligatorio, saldo voluntario, o saldo unificado, según corresponda, saldo por aportes de A.R.T. y saldo total de la cuenta. Se consignará la fecha a que corresponde, su importe en pesos, el valor de la cuota y la cantidad de cuotas.

a.2) Para cada movimiento se consignará la fecha del mismo en la cuenta, el CUIT aportante en caso de corresponder, la descripción del concepto, el importe en pesos, el valor de la cuota y la cantidad de cuotas. La descripción del concepto de cada movimiento deberá contener la clara explicación del nombre de los códigos de movimiento establecidos por la normativa vigente para la cuenta de capitalización individual, así como el período al que corresponde el concepto.

Los movimientos correspondientes a aportes obligatorios se expondrán con la denominación "aportes jubilatorios", y el período devengado se informará como "corresponde al mes de".

a.3) La comisión se discriminará en costo del seguro y costo de administración.

b) La variación porcentual de la cuota en el cuatrimestre, con indicación de la variación de todo el período y por cada uno de los meses comprendidos, tomando como fuente los datos comunicados por esta Superintendencia.

c) La rentabilidad anual del Fondo de Jubilaciones y Pensiones: se indicará la rentabilidad anual al cierre del último mes del cuatrimestre tomando como fuente el dato comunicado por esta Superintendencia.

d) La rentabilidad anual promedio del sistema al cierre del último mes del cuatrimestre, según los datos comunicados por esta Superintendencia.

e) La comisión promedio del sistema para el cuatrimestre bajo informe, según los datos comunicados por esta Superintendencia.

f) La comisión promedio de la AFJP para el cuatrimestre bajo informe, según los datos comunicados por esta Superintendencia.

g) El detalle de los aportes obligatorios anticipados (no devengados) recibidos en el cuatrimestre, y el número de cuotas generadas por cada uno de ellos.

h) Número total de aportes obligatorios acreditados o de beneficios debitados hasta el último día del mes de cierre del cuatrimestre. Se excluirán las acreditaciones correspondientes a moratorias previsionales.

ARTICULO 7º — La información a suministrar en cada estado deberá incluir la totalidad de los movimientos efectivamente registrados en la cuenta durante el respectivo cuatrimestre. Los débitos y/o créditos que pueden ser efectuados hasta el 5 del mes inmediato siguiente, se incorporarán en el siguiente Estado Cuatrimestral.

ARTICULO 8º — No podrá efectuarse publicidad o propaganda dentro del Estado Cuatrimestral.

ARTICULO 9º — Conjuntamente con el Estado Cuatrimestral se enviará:

a) Un informe resumido y conceptual sobre las inversiones del Fondo de Jubilaciones y Pensiones.

b) Un cuadro con la rentabilidad anual obtenida por cada uno de los Fondos de Jubilaciones y Pensiones correspondiente al último mes del cuatrimestre y el esquema de comisiones y bonificaciones aplicado por cada AFJP a la misma fecha. La información necesaria será difundida por esta Superintendencia según lo prescripto por el inciso u) del artículo 118 de la Ley 24.241, comunicados estadísticos y publicaciones periódicas.

Si durante el cuatrimestre informado resulta de aplicación un nuevo régimen de comisiones y bonificaciones, se consignarán los cambios producidos, indicando la estructura nueva, la anterior y el mes de aplicación de la nueva.

c) Indicación de los aportes obligatorios acreditados en el cuatrimestre que superan los 60 MOPRE —consignando mes de devengamiento y valor nominal—, para los casos en que se otorgó presuntivamente el carácter de aporte obligatorio sujeto a comisión, pese a superar el límite que surge de aplicar a una remuneración de 60 MOPRE el porcentaje establecido en el artículo 11 de la Ley 24.241. Si esta información hubiera sido comunicada previamente al afiliado, las Administradoras podrán omitir tal información en el Estado Cuatrimestral.

ARTICULO 10. — Las administradoras podrán incorporar al Estado Detallado otra información no contemplada en la presente Instrucción. La misma deberá contar con autorización previa de esta Superintendencia. La presentación que la solicite, de corresponder, deberá contener las bases de cálculo, fórmulas utilizadas y todo otro detalle que se estime necesario para su evaluación.

ARTICULO 11. — Los Estados Cuatrimestrales deberán emitirse y despacharse a los afiliados, a más tardar, entre las siguientes fechas:

a) Cuatrimestre noviembre-febrero: entre los días 1º y 30 de abril.

b) Cuatrimestre marzo-junio: entre los días 1º y 31 de agosto.

c) Cuatrimestre julio-octubre: entre los días 1º y 31 de diciembre.

ARTICULO 12. — La emisión y el envío del Estado Cuatrimestral podrá suspenderse a todo afiliado o beneficiario que no registre movimiento en su cuenta durante el período que deba ser informado. Sin perjuicio de ello, la administradora deberá remitir el Estado Cuatrimestral al afiliado o beneficiario por lo menos una vez al año.

No obstante lo indicado en el párrafo precedente, cuando se produzca el ingreso de aportes obligatorios anticipados a su devengamiento y/o se produzcan cambios en el régimen de comisiones, la administradora deberá efectuar una comunicación al afiliado o beneficiario respecto de estas situaciones.

ARTICULO 13. — El contenido del impreso de cada emisión de estados cuatrimestrales deberá respaldarse en microfichas o medios alternativos autorizados por esta Superintendencia, a más tardar el último día del mes siguiente al de su emisión y despacho.

ARTICULO 14. — Deróganse las Resoluciones SAFJP Nº 447/97 y Nº 26/98.

ARTICULO 15. — Las presentes disposiciones serán de aplicación optativa para los Estados Cuatrimestrales correspondientes al período noviembre 1998 - febrero 1999 y resultarán obligatorias a partir de la información referida al cuatrimestre marzo-junio de 1999.

ARTICULO 16. — Regístrese, comuníquese, notifíquese a las Administradoras de Fondos de Jubilaciones y Pensiones, dése a la Dirección Nacional del Registro Oficial, publíquese y cumplido, archívese. — Lic. HECTOR ARMANDO DOMENICONI, Superintendente de A.F.J.P.

ANEXO

RESUMEN DE LA CUENTA DE CAPITALIZACION INDIVIDUAL

FRENTE Y DORSO - MODELOS DE USO OBLIGATORIO

Y

ESTADO DETALLADO

FRENTE-MODELO ORIENTATIVO

e. 2/3 Nº 268.388 v. 2/3/99

(Nota Infoleg: Las modificaciones a los Anexos se pueden consultar en nuestra base ingresando al icono "Esta norma es modificada, complementada y/o reglamentada por")

— ACLARACION —

SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Instrucción Nº 4/99

En la edición del 2 de marzo de 1999, donde se publicó la citada Instrucción, como Aviso Oficial Nº 268.388, se deslizó el siguiente error de imprenta:

ARTICULO 5º

DONDE DICE:

c) Aportes voluntarios o depósitos convencidos: la suma de todos los aportes acreditados en la cuenta en carácter de voluntarios.

DEBE DECIR:

c) Aportes voluntarios o depósitos convenidos: la suma de todos los aportes acreditados en la cuenta en carácter de voluntarios.

ARTICULO 12º

DONDE DICE:

… Sin perjuicio de ello, la administradora deberán remitir …

DEBE DECIR:

… Sin perjuicio de ello, la administradora deberá remitir …

e. 11/3 Nº 268.388 v. 11/3/99