SINDICATURA GENERAL DE LA NACION

Resolución 192/2002

"Perjuicio fiscal registrado". Fíjase la pauta de antieconomicidad, en los términos del artículo 4° del Decreto N° 1154/97.

Bs. As., 3/12/2002

VISTO el Decreto N° 1154 del 5 de Noviembre de 1997, y

CONSIDERANDO:

Que a través del decreto mencionado, se estableció el procedimiento para la determinación de la responsabilidad patrimonial de los funcionarios públicos y, entre otros aspectos, la correspondiente comunicación a la SINDICATURA GENERAL DE LA NACION, de las actuaciones en las que se haya verificado perjuicio económico para el Estado Nacional.

Que esa norma, en sus artículos 3° y 4°, faculta a los jefes de los servidos jurídicos a promover la iniciación de las actuaciones judiciales una vez determinada la responsabilidad y el monto del perjuicio fiscal, salvo que la máxima autoridad con competencia para decidir lo estime inconveniente por resultar antieconómico, previo dictamen fundado del respectivo servicio jurídico y teniendo en cuenta las pautas que al respecto establezca la SINDICATURA GENERAL DE LA NACION.

Que, en forma consecuente con lo señalado precedentemente, el Decreto N° 467/99, aprobatorio del nuevo Reglamento de Investigaciones Administrativas previó, en su artículo 122, inciso e), como eximente de la acción judicial de reintegro, el hecho de resultar antieconómica dicha vía según tales parámetros generales a los que hace referencia el Decreto N° 1154/97.

Que, en ese orden de ideas, procede establecer un monto mínimo del daño patrimonial, debajo del cual su recupero devenga razonablemente antieconómico para el Estado Nacional, en la medida en que la relación costobeneficio, en función de los gastos causídicos que demanden las actuaciones judiciales, pueda resultar negativa y termine produciendo un mayor menoscabo.

Que los parámetros que pueden tener incidencia al momento de evaluar dicha relación son, entre otros, la cuantía del perjuicio fiscal irrogado y la solvencia económica del agente responsable.

Que, por tanto, deviene imprescindible determinar una pauta referencial por debajo de la cual no proceda, en principio, la iniciación de las actuaciones judiciales tendientes al recupero del menoscabo hacendal causado.

Que la nueva realidad económica desaconseja establecer una suma fija en virtud de la desvalorización que la moneda pueda sufrir en el tiempo.

Que, en tal sentido, resulta razonable justipreciar ese quántum en relación con la retribución básica que corresponde al máximo nivel escalafonario fijado para el denominado "Sistema Nacional de la Profesión Administrativa", aprobado por el Decreto N° 993/91, vigente para el personal permanente de la Administración Pública Nacional, o el que lo reemplazare en el futuro.

Que a su vez, el artículo 9° del Decreto N° 1154/97, prescribe que, ante toda recomendación formulada por la SINDICATURA GENERAL DE LA NACION, las autoridades superiores de las jurisdicciones o entidades dependientes del PODER EJECUTIVO NACIONAL, deberán pronunciarse en el plazo de diez días, en forma expresa y fundada, en caso de inobservancia o apartamiento total o parcial de dicha recomendación.

Que, en ese contexto, se considera pertinente prever las consecuencias que se deriven de la falta de información a la SINDICATURA GENERAL DE LA NACION acerca del pronunciamiento que, en forma expresa y fundada deben emitir las autoridades superiores, ante las recomendaciones que formulare el órgano rector del control interno, de conformidad a lo regulado por el artículo 9° del Decreto N° 1154/97.

Que, por otra parte, el artículo 10 del mencionado reglamento dispone que la SINDICATURA GENERAL DE LA NACION, informará trimestralmente al Presidente de la Nación, sobre los perjuicios patrimoniales registrados y los procedimientos adoptados, en cada caso, para obtener adecuado resarcimiento, motivo por el cual resulta razonable exigir, a las UNIDADES DE AUDITORIA INTERNA, el suministro de esos datos al órgano rector del control interno con idéntica periodicidad.

Que la falta de precisión sobre qué debe considerarse por "perjuicio fiscal registrado", en los términos del artículo 10 del Decreto N° 1154/97, a los fines de dar cumplimiento al deber de proporcionar dicha información, debe superarse a través de la presente reglamentación.

Que tal circunstancia conduce a precisar que, por "perjuicio fiscal registrado", debe entenderse aquél que ha sido declarado tal en la oportunidad que fija el artículo 122 inciso e) del Decreto 467/99 y respecto del cual se ha procedido a su registro contable.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le compete.

Que la presente se dicta en uso de las atribuciones conferidas por el artículo 112 inc. b) de la Ley N° 24.156.

Por ello,

EL SINDICO GENERAL DE LA NACION

RESUELVE:

Artículo 1° — Fíjase como pauta de antieconomicidad, en los términos del artículo 4° del Decreto N° 1154/97, el recupero de las sumas inferiores al equivalente del 50% de la asignación mensual básica de la remuneración correspondiente a los agentes Nivel "A" del Escalafón correspondiente al Sistema Nacional de la Profesión Administrativa, aprobado por Decreto N° 993/91, y sus modificatorios o el que lo reemplazare en el futuro, o bien de aquel monto mayor respecto del cual se demuestre fundada, precisa y concretamente que la relación costo-beneficio resulte negativa. En este último supuesto la decisión adoptada por la máxima autoridad de la jurisdicción o entidad deberá contar con la previa opinión del Servicio Administrativo Financiero.

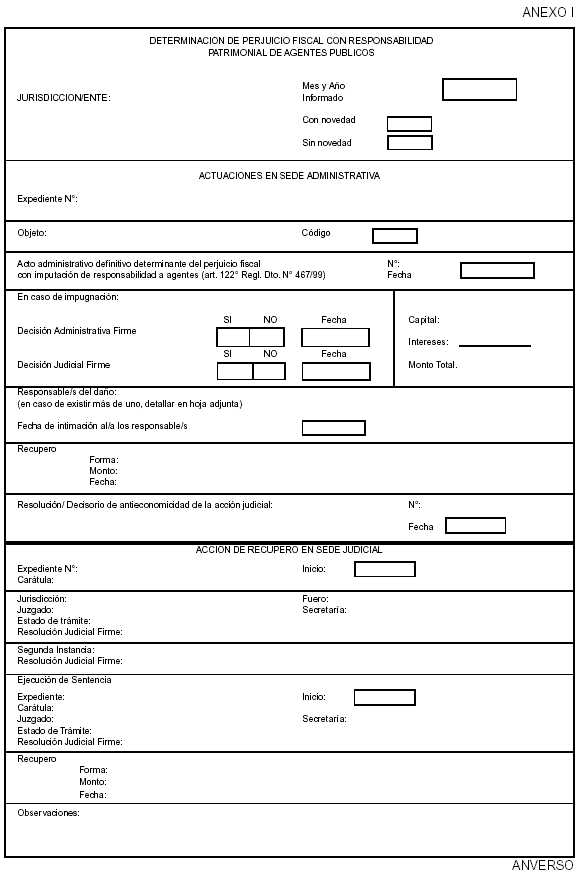

Art. 2° — Establécese que la información a brindar, en los términos de los artículos 6° y 7° del Decreto N° 1154/97, deberá ser enviada mensualmente a las Sindicaturas Jurisdiccionales y Comisiones Fiscalizadoras, en su caso, y se plasmará en la confección de la planilla: "Determinación de Perjuicio Fiscal con Responsabilidad Patrimonial de Agentes Públicos", que figura como Anexo I de la presente resolución y de la cual forma parte.

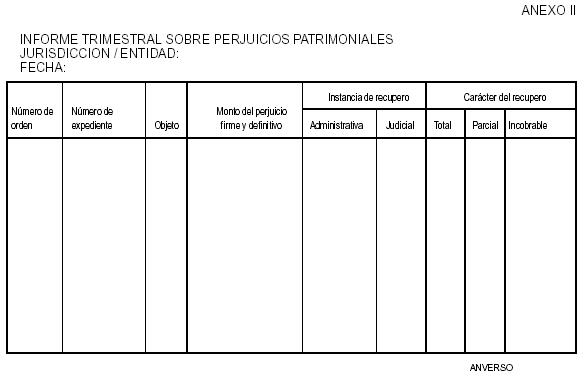

Art. 3° — Sin perjuicio de lo previsto en el Artículo 2° de la presente, las Unidades de Auditoría Interna remitirán trimestralmente a las Sindicaturas Jurisdiccionales o Comisiones Fiscalizadoras, en su caso, dentro de los primeros diez días hábiles de finalizado cada trimestre, la planilla: "Informe Trimestral sobre Perjuicios Patrimoniales", que figura como Anexo II de la presente resolución y de la cual forma parte, a los efectos previstos en el artículo 10° del Decreto N° 1154/97.

Art. 4° — La falta de información a la SINDICATURA GENERAL DE LA NACION sobre el pronunciamiento que, en forma expresa y fundada deben emitir las autoridades superiores, ante las recomendaciones que formulare el órgano rector del control interno, de conformidad a lo regulado por el artículo 9° del Decreto N° 1154/97, será considerada falta grave. Sin perjuicio de ello la SINDICATURA GENERAL DE LA NACION podrá efectuar las comunicaciones pertinentes al Poder Ejecutivo Nacional, en los términos del artículo 104 inciso k) de la Ley 24.156, y a la OFICINA ANTICORRUPCION DEL MINISTERIO DE JUSTICIA, SEGURIDAD Y DERECHOS HUMANOS, en virtud de lo establecido por el Decreto N° 1162/00.

Art. 5° — Se entenderá por "perjuicio patrimonial registrado", en los términos del artículo 10° del Decreto N° 1154/97 aquél declarado en la oportunidad prevista en el artículo 122, inciso e), del Decreto N° 467/99 y respecto al cual se ha efectuado la correspondiente registración contable, según la normativa vigente.

Art. 6° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Julio R. Comadira.

(Nota Infoleg: Los reversos de los Anexos I y II de la presente Resolución, fueron publicados en el B.O. 13/12/2002 pág. 15)

SINDICATURA GENERAL DE LA NACION

Resolución 192/2002

Complementa publicación efectuada en la edición del 9/12/2002.

Complementando la publicación efectuada el 9 de diciembre del corriente año, de la Resolución N° 192 del 3 de diciembre de 2002 de la SINDICATURA GENERAL DE LA NACION, se transcribe a continuación el reverso de los Anexos I y II que forman parte integrante de la misma.

ANEXO I

|

OBJETO |

CODIGO |

|

Faltante de Bienes |

1 |

|

Daño a Bienes Públicos |

2 |

|

Percepción Indebida de Haberes/Asignaciones Familiares |

3 |

|

Faltante de Fondos Públicos |

4 |

|

Incorrecta Percepción de Tributos |

5 |

|

Irregularidades en las Rendiciones de Cuentas |

6 |

|

Accidentes de Tránsito |

7 |

|

Intereses por Mora |

8 |

|

Otros |

9 |

REVERSO

ANEXO II

Instrucciones para completar la planilla

"Informe Trimestral sobre Perjuicios Patrimoniales"

|

COLUMNA |

INSTRUCCION |

|

Número de orden |

Los expedientes serán ordenados cronológicamente, comenzando por el más antiguo, asignándoles un número correlativo, a partir del "1". Las actuaciones se informarán hasta el 4° trimestre del ejercicio financiero en que se haya producido la totalidad del recupero o se haya declarado la incobrabilidad. |

|

Objeto |

Se consignará el mismo código utilizado en la planilla "Determinación de Perjuicio Fiscal con Responsabilidad Patrimonial de Agentes Públicos". |

|

Monto del perjuicio firme y definitivo |

Deberá consignarse el monto total que surge de la resolución administrativa o judicial donde se haya establecido el perjuicio firme y definitivo. |

|

Instancia de recupero |

Se consignará "x" en la columna correspondiente. |

|

Carácter del recupero |

• Total: cuando se haya recuperado el 100% del "Monto del perjuicio firme y definitivo", se colocará "x". • Parcial: cuando el recupero haya sido parcial, se indicará el porcentaje obtenido sobre el "Monto del perjuicio firme y definitivo". • Incobrable: cuando se hayan agotado todas las instancias para obtener el recupero, en los términos del artículo 40 de la Ley N° 24.156, se colocará "x". |

REVERSO