PROMOCION INDUSTRIAL

Decreto N° 123/2003

Transfiérese a la firma Dilexis

Sociedad Anónima la titularidad de los derechos y obligaciones

concedido por los Decretos Nros. 30376 y 2353/80, para la construcción,

instalación, puesta en marcha y explotación de una plnata industrial

destinada a la elaboración de galletitaas de tipo cream craker, lincoln

y marie en el Departamento de Albardón, Provincia de San Juan.

Bs. As., 24/1/2003

VISTO el Expediente Nº 060-004642/98 del Registro del ex-MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS, y

CONSIDERANDO:

Que por el Decreto Nº 303 del 27 de enero de 1976 se declaró a la firma

SASETRU SOCIEDAD ANONIMA, COMERCIAL, INDUSTRIAL, FINANCIERA,

INMOBILIARIA, AGROPECUARIA, IMPORTADORA Y EXPORTADORA, comprendida en

el Régimen del Decreto Nº 922 del 26 de diciembre de 1973,

Reglamentario Regional de la Ley Nº 20.560, para la construcción,

instalación, puesta en marcha y explotación de una planta industrial

destinada a la elaboración de galletitas de tipo cream craker, lincoln

y marie, en el Departamento de Albardón, Provincia de SAN JUAN.

Que por Decreto Nº 2352 del 13 de noviembre de 1980 se autorizó el

cambio de titularidad del proyecto, quedando encuadrado el nuevo

titular en el marco del Decreto Nº 1879 del 3 de agosto de 1979,

Reglamentario Regional de la Ley Nº 21.608.

Que el cambio de titularidad no pudo concretarse, declarándose en el

mes de febrero de 1981 la quiebra de la firma SASETRU SOCIEDAD ANONIMA,

COMERCIAL, INDUSTRIAL, FINANCIERA, INMOBILIARIA, AGROPECUARIA,

IMPORTADORA Y EXPORTADORA.

Que por Decreto Nº 745 del 4 de agosto de 1997 se otorgó un plazo de

CIENTO OCHENTA (180) días corridos contados a partir de la fecha antes

mencionada, para la licitación, adjudicación y transferencia del

proyecto industrial a que se refieren los Decretos Nros. 303/76 y

2352/80.

Que la firma DILEXIS SOCIEDAD ANONIMA resultó compradora del

establecimiento industrial subastado en autos caratulados: "SASETRU

S.A. s/QUIEBRA - Incidente de venta Planta Albardón de la Provincia de

San Juan (Fábrica de Galletitas)".

Que la mencionada firma solicita la adecuación del proyecto original de

SASETRU SOCIEDAD ANONIMA, COMERCIAL, INDUSTRIAL, FINANCIERA,

INMOBILIARIA, AGROPECUARIA, IMPORTADORA Y EXPORTADORA, en atención al

tiempo transcurrido desde la aprobación original del proyecto que

produjo importantes cambios con impacto directo en el mismo, haciendo

necesaria su actualización integral.

Que en la adecuación solicitada la empresa propone instalar una

capacidad de producción de CUARENTA Y TRES MIL DOSCIENTAS (43.200)

toneladas anuales, superior a la de TREINTA Y DOS MIL DOSCIENTAS

CINCUENTA (32.250) toneladas anuales prevista en el proyecto original,

y un plan de producción anual acorde con dicha capacidad, situación que

derivaría en el otorgamiento de mayores beneficios a los ya asignados.

Que el otorgamiento de mayores beneficios está expresamente prohibido

por el Artículo 11 de la Ley Nº 23.658 y el Artículo 43 de la Ley Nº

25.237.

Que, por tal razón, la empresa solicita se apruebe la adecuación del

proyecto tomando en cuenta para el cálculo del costo fiscal teórico un

nivel de producción total de TRESCIENTAS SIETE MIL NOVECIENTAS OCHENTA

Y SIETE (307.987) toneladas, previsto para los DIEZ (10) años que

integran el Plan de Producción mínima aprobado por el Decreto Nº 303/76.

Que, en consecuencia, procede asignar al proyecto readecuado el costo

fiscal teórico correspondiente a la producción total de TRESCIENTAS

SIETE MIL NOVECIENTAS OCHENTA Y SIETE (307.987) toneladas aprobada por

el referido decreto, lo que implica que los beneficios promocionales

sólo podrán usufructuarse hasta dicho nivel de producción.

Que atendiendo a las razones tecnológicas y de mercado invocadas por la

empresa, corresponde aceptar el esquema de unificación de la producción

de galletitas presentado y adaptar el cronograma de la producción

promovida de TRESCIENTAS SIETE MIL NOVECIENTAS OCHENTA Y SIETE

(307.987) toneladas en función del cronograma de la producción total

(promovida y no promovida) de TRESCIENTAS SESENTA Y OCHO MIL

CUATROCIENTAS DIECISEIS (368.416) toneladas propuesto.

Que según las constancias obrantes en la tramitación de los Decretos

Nros. 303/76 y 2352/80, la producción de las galletitas tipo cream

cracker correspondía al CINCUENTA Y SEIS CON CINCUENTA Y NUEVE POR

CIENTO (56,59%) del total de la producción proyectada y, con respecto

al total de las ventas proyectadas, su participación era del CINCUENTA

Y CINCO POR CIENTO (55%).

Que la determinación del costo fiscal teórico del proyecto fue

efectuado a valores de Julio de 1977, no participando las galletitas

tipo cream cracker en dicha determinación en razón de tratarse de un

producto, a esa fecha, exento del Impuesto al Valor Agregado (IVA).

Que, en consecuencia, y en orden a la aplicación de las disposiciones

del Decreto Nº 2054 del 10 de noviembre de 1992 y sus normas

reglamentarias y complementarias, corresponde considerar el costo

fiscal teórico correspondiente a las galletitas tipo cream cracker

aludidas, a cuyos efectos se aplicará para el Impuesto al Valor

Agregado (lVA) la alícuota del DIECIOCHO POR CIENTO (18%), que regía a

la fecha de entrada en vigencia del citado Decreto Nº 2054/92.

Que, asimismo, corresponde adecuar el costo fiscal teórico

correspondiente a las galletitas tipo lincoln y marie a la referida

alícuota del DIECIOCHO POR CIENTO (18%) en razón de que a Junio de 1977

las mismas se encontraban gravadas a la alícuota del DIECISEIS POR

CIENTO (16%).

Que otra de las modificaciones propuesta está referida a la disminución

de la obligación de mano de obra establecida en el Decreto Nº 303/76,

de MIL CUATROCIENTAS SESENTA Y OCHO (1468) a NOVECIENTAS VEINTE (920)

personas ocupadas en relación de dependencia y con carácter permanente.

Que una disminución de todas o alguna de las obligaciones promocionales

originarias de un proyecto promovido, relativas a producción, inversión

y mano de obra, afectan la determinación de los beneficios

oportunamente otorgados provocando, consecuentemente, una asignación en

exceso y por lo tanto inequitativa del sacrificio fiscal involucrado lo

que obliga, necesariamente, a una reducción en función de esa

disminución del monto de beneficios concedidos.

Que, por lo tanto, corresponde disminuir en un DOCE CON CUARENTA Y

CUATRO POR CIENTO (12,44%) el costo fiscal teórico del proyecto, en

correspondencia con la disminución de la obligación de mano de obra

solicitada.

Que, finalmente, cabe dejar sentado que la aprobación de las

modificaciones solicitadas no implica el reconocimiento de mayores

beneficios a los oportunamente concedidos, ni que dichas modificaciones

se utilicen en el futuro como antecedente para solicitar su incremento.

Que los Organismos Técnicos competentes de la SECRETARIA DE INDUSTRIA,

COMERCIO Y MINERIA del MINISTERIO DE LA PRODUCCION han tomado la

intervención prevista en el Artículo 10 de la Resolución Nº 39 del 17

de julio de 1990 de la ex-SUBSECRETARIA DE FINANZAS PUBLICAS, entonces

dependiente del MINISTERIO DE ECONOMIA, evaluando favorablemente los

aspectos técnicos y económicos de la adecuación solicitada.

Que la SUBSECRETARIA DE INGRESOS PUBLICOS dependiente de la SECRETARIA

DE HACIENDA del MINISTERIO DE ECONOMIA ha tomado intervención en su

carácter de Autoridad de Aplicación del régimen instituido por la Ley

Nº 21.608.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA ha tomado la intervención que le compete.

Que la naturaleza excepcional de la situación planteada hace imposible

seguir los trámites ordinarios previstos por la CONSTITUCION NACIONAL

para la sanción de las leyes.

Que la presente medida se dicta en uso de las facultades conferidas por

el Artículo 99, incisos 1 y 3, de la CONSTITUCION NACIONAL.

Por ello,

EL PRESIDENTE PROVISORIO DEL SENADO DE LA NACION EN EJERCICIO DEL PODER EJECUTIVO EN ACUERDO GENERAL DE MINISTROS

DECRETA:

Artículo 1º - Transfiérese la

titularidad de los derechos y obligaciones concedidos a la firma

SASETRU SOCIEDAD ANONIMA, COMERCIAL, INDUSTRIAL, FINANCIERA,

INMOBILIARIA, AGROPECUARIA, IMPORTADORA Y EXPORTADORA mediante Decretos

Nros. 303 del 27 de enero de 1976 y 2352 del 13 de noviembre de 1980, a

la firma DILEXIS SOCIEDAD ANONIMA, la que fija domicilio legal en

Reconquista 336, Piso 20, CIUDAD AUTONOMA DE BUENOS AIRES.

Art. 2º - Modifícase la

obligación impuesta por la Cláusula Cuarta del Contrato de Promoción

Industrial aprobado por Decreto Nº 303 del 27 de enero de 1976, la que

queda así establecida:

"La firma DILEXIS SOCIEDAD, ANONIMA deberá poner en marcha la planta

industrial en TRES (3) etapas, de acuerdo con los siguientes plazos: 1ª

etapa, NUEVE (9) meses; 2ª etapa, VEINTIUN (21) meses y 3ª etapa,

TREINTA Y TRES (33) meses, contados en todos los casos a partir de la

fecha de publicación del presente decreto en el Boletín Oficial".

Art. 3º - Modifícanse la

totalidad de las obligaciones impuestas por las Cláusulas Quinta y

Sexta del Contrato de Promoción Industrial aprobado por Decreto Nº 303

del 27 de enero de 1976, las que quedan así establecidas:

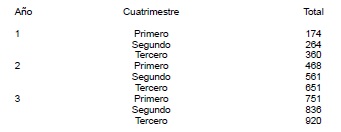

"La capacidad de producción promovida del proyecto transferido por el

presente decreto a DILEXIS SOCIEDAD ANONIMA se establece en los

siguientes niveles, respecto de los cuales se podrán utilizar los

beneficios promocionales otorgados a dicho proyecto:

Los niveles de producción consignados precedentemente revisten, a los

fines del cumplimiento de las obligaciones promocionales, el carácter

de producción mínima exigida."

Art. 4º - Modifícase la

obligación impuesta por la Cláusula Séptima del Contrato de Promoción

Industrial aprobado por Decreto Nº 303 del 27 de enero de 1976, la que

queda así establecida:

"La firma DILEXIS SOCIEDAD ANONIMA deberá emplear en la ejecución del

proyecto industrial, al final de cada uno de los períodos que se

indican, un número mínimo de personas ocupadas en relación de

dependencia y con carácter permanente, de acuerdo con el siguiente

detalle:

El número mínimo de NOVECIENTAS VEINTE (920) personas deberá mantenerse

hasta la finalización del período de utilización de los beneficios

promocionales".

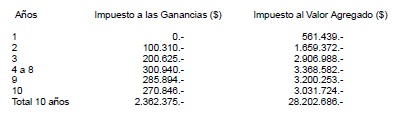

Art. 5º - Sustitúyese el Artículo 5º del Decreto Nº 745 del 4 de agosto de 1997 por el siguiente:

"ARTICULO 5º - Facúltase a la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA,

para habilitar la cuenta corriente computarizada respectiva y acreditar

en ésta los montos que correspondieren de conformidad con las

disposiciones de la Resolución del ex-MINISTERIO DE ECONOMIA Y OBRAS Y

SERVICIOS PUBLICOS Nº 1280 del 11 de noviembre de 1992. A tales

efectos, deberán considerarse los montos de costo fiscal teórico que,

por año y por impuesto, se detallan a continuación:

Para la determinación de los montos consignados precedentemente se tuvo

en cuenta, como punto de partida, el costo fiscal teórico originalmente

imputado correspondiente al proyecto promovido, por los Decretos Nros.

303 del 27 de enero de 1976 y 2352 del 13 de noviembre de 1980,

considerándose la actualización monetaria operada entre junio de 1977 y

el 31 de marzo de 1991; la capacidad de producción promovida

establecida en el Artículo 3º del presente decreto; la alícuota del

DIECIOCHO POR CIENTO (18%) para el Impuesto al Valor Agregado (IVA); el

costo fiscal teórico correspondiente a las galletitas tipo cream

cracker, y la disminución del DOCE CON CUARENTA Y CUATRO POR CIENTO

(12,44%) correspondiente a la disminución de la obligación del personal

ocupado."

Art. 6º - Las disposiciones del presente decreto tendrán vigencia a partir de su publicación en el Boletín Oficial.

Art. 7º - Dése cuenta al HONORABLE CONGRESO DE LA NACION.

Art. 8º - Comuníquese,

publíquese, dése a la Dirección Nacional del Registro Oficial y

archívese. - GIOJA. - Alfredo N. Atanasof. - Roberto Lavagna. - José H.

Jaunarena. - María N. Doga. - Graciela Giannettasio. - Jorge R.

Matzkin. - Juan J. Alvarez. - Graciela Camaño.